Grāmatvedība. Grāmatvedība manekeniem - pamati un kur sākt mācīties Grāmatvedība vienkāršā valodā no a līdz z

Grāmatvedības konti ir ļoti svarīgs jēdziens šajā disciplīnā. Un, ja jums tas ir jāmācās studiju parāda dēļ, izdomāsim kopā, kas ir konti, kāpēc tie ir nepieciešami un kā tos izmantot?

Konta definēšana

Mēģināsim populārzinātniskā veidā izskaidrot, kas ir manekenu grāmatvedības konti.

Konti ir summāras, savstarpēji saistītas atspoguļošanas un īpašumu grupēšanas metode pēc atrašanās vietas un sastāva, pēc tā veidošanās avotiem, kā arī biznesa darījumu metode pēc kvalitatīvi viendabīgām pazīmēm, kas izteiktas dabas, darba un naudas mēros.

Šī ir oficiāla un ļoti sarežģīta definīcija. Teiksim vienkāršākos vārdos: šīs ir 2 kolonnu tabulas: kreisā (debets) un labā (kredīts). Šāda tabula ļauj redzēt visas uzņēmuma darbības, kas notikušas mēneša laikā.

Kreisajā pusē ir atspoguļoti ieņēmumi uzņēmuma kontā, labajā pusē tiek ņemti vērā atsavinājumi. Tabulā redzamie skaitļi ir pielīdzināti naudas izteiksmē.

Uzņēmuma iekšienē katru dienu tiek veiktas daudzas dažādas saimnieciskās darbības: līdzekļu saņemšana un to aizplūšana, algu izmaksa, nodokļu maksāšana un daudz kas cits. Visas šīs darbības parasti tiek sagrupētas pēc kopīgiem kritērijiem. Katra grupa pieder noteiktam kontam.

Piemēram, visi darījumi materiālo vērtību uzskaitē ir saistīti ar kontu 10 (materiāli). Jebkuri skaidras naudas darījumi attiecas uz kontu 50 (kase) utt.

Uz piezīmi!

Kopumā grāmatvedībā ir iedalīti 99 konti, no kuriem katrs atrodams dokumentā "Kontu plāns".

Kontu plāns: mācīt vai pakārt?

Studenti domā, ka vieglāk ir atņemt sev dzīvību nekā kontu plānu. Patiesībā tas ir ļoti noderīgs dokuments.

Turklāt jums tas nemaz nav jāiegaumē neatkarīgi no tā, ko skolotājs jums saka. Fakts ir tāds, ka jebkurš uzņēmums savā darbībā izmanto tikai dažus no visbiežāk izmantotajiem kontiem, tāpēc jums pat nevajadzēs daudz kontu.

Mēs nostiprinām zināšanas ar piemēriem

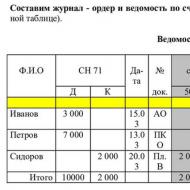

Ņemsim piemēru, kā uzņēmums veic savu mājsaimniecību uzskaiti. darbības, izmantojot kontus.

Katra mēneša sākumā uzņēmums izveido jaunu kontu. kontu, atverot jaunu plāksni. Katras tabulas pašā sākumā tiek pārskaitīts atlikums (bilance) no pēdējā mēneša. Ja atlikums bija debetā, tas jāievada debeta ailē, ja tas bija kredīts, tad ailē ar kredītu.

Tad visu mēnesi visi notiekošie biznesa darījumi tiek atspoguļoti tabulā.

Kā piemēru ņemsim organizāciju, kas uztur kontu 51 Pašreizējais konts.

Pagājušā mēneša beigās organizācijas kontā palika 1000 rubļu (gala atlikums). Šie 1000 rubļi jāievada tabulas skaitīšanas 51 sākumā.

Laika gaitā uzņēmums veica dažādus naudas darījumus, ieskaitot un atņemot naudu no konta, un tie visi ir atspoguļoti tabulā.

Līdz mēneša beigām jums vajadzētu aprēķināt naudas apgrozījumu mēnesī - tas ir, vienkārši pievienojiet katras kolonnas vērtības. Un tad mēs aprēķinām galīgo bilanci - pievienojam tai visus skaitļus debeta kolonnā un no iegūtās summas atņemam kredīta kolonnas kopējo vērtību.

Ja saņemtais skaitlis ir pozitīvs (ar + zīmi), tas tiek uzskatīts par debetu un nākamajam mēnesim tiek ierakstīts ailē ar debetu. Ja beigu bilance ir negatīva, tā jāieraksta tabulā ailē ar kredītu.

Atlikums tika aprēķināts, konts tika slēgts, un nākamā mēneša sākumā atvērām jaunu un rīkojamies pēc ierastās shēmas.

Un šeit jūs varat noskatīties video par kontu tēmu manekenu uzskaitē:

Jums var noderēt 2020. gada kursa darba titullapas paraugs. Ja jums ir sarežģīta kontrole vai kursa darbs par grāmatvedību un revīziju, mūsu autori viņi centīsies ne tikai īsi un pieejamā veidā izskaidrot jums aktuālo tēmu, bet arī ir gatavi veikt šo pārbaudes darbu jūsu vietā pēc iespējas īsākā laikā.

Sveiki draugi!

Man bija dažas brīvas stundas darbā, un es nolēmu iepazīties ar galvenajiem grāmatvedības pasaules jaunumiem. Vienā no lapām tika atrasts ļoti intriģējošs sludinājums, uzņēmums solīja pēc mēneša iemācīt grāmatvedību un nepieticīgu atalgojumu. Manī uzlēca pašcieņa, 5 gadus mācījos grāmatvedību, un tad mēnesis ir gatavs. Kā?

Draugi, ja nolemjat mācīties grāmatvedību, apejiet tādus "skolotājus" blakus. Nolēmu izveidot īsu diplomdarbu ceļvedi, kas sniegs izpratni par topošā pētījuma apjomiem un galvenajām tēmām, palīdzēs ietaupīt laiku, atsijāt tonnām nevajadzīgas informācijas un neietekmēs maku.

- Par mērķiem, uzdevumiem un pielietojuma jomām.

- Par grāmatvedības pamatjēdzieniem.

- Par galvenajām grāmatvedības nozarēm uzņēmumā.

Pievērsiet uzmanību pamatjēdzieniem, tie būs sastopami visa mācību procesa laikā. No vārdiem pie darbiem!

Kā es varu atrast un atlasīt noderīgu informāciju?

Jūs sākāt meklēt grāmatvedības informāciju. Varbūt mēs devāmies uz grāmatnīcām un apskatījām literatūru sadaļā "Grāmatvedība" un "Pašmācības ...". Mēs izmantojām internetu un atradām vēl vairāk grāmatu un kopsavilkumu. Izrādījās, ka ir tikai informācijas jūra, vai ne?

Jūs sākāt meklēt grāmatvedības informāciju. Varbūt mēs devāmies uz grāmatnīcām un apskatījām literatūru sadaļā "Grāmatvedība" un "Pašmācības ...". Mēs izmantojām internetu un atradām vēl vairāk grāmatu un kopsavilkumu. Izrādījās, ka ir tikai informācijas jūra, vai ne?

Esmu pārliecināts, ka esat sācis lasīt šīs grāmatas un kopsavilkumus. Jūs esat veltījis laiku un pūles, lai izprastu šo grāmatvedību. Un biežāk izrādījās, ka paliek arvien vairāk nesaprotamo, vai ne? Arvien retāk jūs atcerējāties, no kurienes sākāt un uz kurieni dodaties. Jūs pieķerat sevi pie domas, ka mēģināt iegaumēt visus grāmatvedības jēdzienus un definīcijas, un progresa praktiski nav, vai ne?

Un manā galvā sāk griezties viens neatrisināts jautājums:

— Kur tad sākt mācīties grāmatvedību?

Man ir laba pieredze, lai grāmatvedis iesācējs varētu viegli, ātri un efektīvi apgūt grāmatvedību. Un šajā rakstā es dalīšos ar jums dažos punktos, kā ātri apgūt grāmatvedību. Jūs to vēlaties, vai ne? Tā kā es savulaik meklēju plānu, kur sākt studēt grāmatvedību.

- Grāmatvedības apguve jāsāk, sniedzot iesācējam grāmatvedim skaidru vispārīgu priekšstatu par grāmatvedības uzdevumiem un grāmatvedības lietošanas priekšmetu.

- Nākamais solis grāmatvedības izpētē ir izprast tādus jēdzienus kā finanšu rādītāji un nodokļu sistēmas. Iesācējam grāmatvedim ir skaidri jāsaprot finanšu rezultāta formula un kā tas darbojas saskaņā ar nodokļu sistēmu noteikumiem.

- Turpmāka grāmatvedības izpēte iesācējam grāmatvedim ir šāda:

- saprast un atcerēties, kādas ir galvenās sadaļas ir grāmatvedība.

- kā katra no šīm jomām atbilstoši nodokļu sistēmai ietekmē finanšu rezultātu.

- Kādi grāmatvedības rīki tiek izmantoti, lai reģistrētu informācijas ievākšanu un maiņu grāmatvedībā. Un arī kā informācija tiek klasificēta. Tas viss ir nākamais posms grāmatvedības apguvē (skatīt šeit).

- Vienai no ļoti būtiskām iesācēja grāmatveža prasmēm, apgūstot grāmatvedību, jābūt prasmei lasīt atskaites un analizēt pārskatos redzamo informāciju.

- Veicot starpnozaru praktiskos uzdevumus (piezīme, nevis par vienu, bet vairākiem), apkopojiet visas iegūtās zināšanas kopā.

Šim vienumam jums ir jābūt pārdomātiem secīgiem praktiskiem uzdevumiem un mentoram. Mentora uzdevums būs iepriekš iegūtās zināšanas saistīt ar to pareizu pielietojumu praksē.

Un pirms es rakstu pēdējo punktu, es gribu atzīmēt, ka grāmatvedības izpēte par šiem pieciem punktiem ir jāpapildina ar praktiskiem uzdevumiem. Nepieciešami dažādi praktiskie uzdevumi vienādām situācijām. Ir arī jāuzdod jautājumi, lai iesācējs grāmatvedis caur pārdomām un atbildēm sāktu aptvert iegūto zināšanu būtību un saistību.

Ievēroju, ka šī pieeja ātri ļauj iesācējam grāmatvedim vienkārši apgūt grāmatvedību un kļūst vieglāk iegūt darbu un uzreiz uzsākt grāmatvedības jomu uzturēšanu.

Iesācējam grāmatvedim šī pieeja ir lieliska iespēja apgūt praktisku grāmatvedību, kā arī nepieciešamo teoriju un pamatus nākotnei. Un to visu var panākt rekordīsā laikā, jo iesācēja grāmatveža galvā, studējot grāmatvedību, nebūs "bardaku", nepareizu uzskatu un secinājumu un jautājumu, uz kuriem atbildes nav rastas.

Pamatjēdzieni

Grāmatvedība ir sakārtota sistēma informācijas vākšanai, reģistrēšanai un apkopošanai naudas izteiksmē par īpašuma stāvokli, organizācijas saistībām un to izmaiņām (naudas plūsmu), izmantojot nepārtrauktu, nepārtrauktu un dokumentāru visu saimniecisko darījumu uzskaiti.

Grāmatvedība ir sakārtota sistēma informācijas vākšanai, reģistrēšanai un apkopošanai naudas izteiksmē par īpašuma stāvokli, organizācijas saistībām un to izmaiņām (naudas plūsmu), izmantojot nepārtrauktu, nepārtrauktu un dokumentāru visu saimniecisko darījumu uzskaiti.

Grāmatvedības objekti ir organizāciju īpašums, to pienākumi un saimnieciskās darbības, ko organizācijas veic savas darbības laikā.

Grāmatvedību saskaņā ar likumu par grāmatvedību var vest: galvenais grāmatvedis, kas uzņēmumā nodarbināts ar darba līgumu, ģenerāldirektors grāmatveža prombūtnes laikā, grāmatvedis, kas nav galvenā vai trešā persona (grāmatvedis atbalsts).

Grāmatvedības galvenais uzdevums ir pilnīgas un ticamas informācijas (grāmatvedības pārskatu) veidošana par organizācijas darbību un tās mantisko stāvokli, uz kuras pamata kļūst iespējams:

- organizācijas saimnieciskās darbības negatīvo rezultātu novēršana

- saimniecībā esošo rezervju noteikšana, lai nodrošinātu organizācijas finansiālo stabilitāti

- likumdošanas ievērošanas kontrole organizācijas saimniecisko darījumu īstenošanā

- kontrole pār biznesa darījumu iespējamību

- īpašuma un saistību pieejamības un kustības kontrole

- kontrole pār materiālo, darba un finanšu resursu izmantošanu

- darbību atbilstības kontrole apstiprinātajām normām, standartiem un tāmēm

Grāmatvedības iekšējie lietotāji ir organizācijas īpašumu vadītāji, dibinātāji, biedri un īpašnieki.

Grāmatvedības pārskatu ārējie lietotāji - investori, kreditori, valdība.

Grāmatvedība ir cieši saistīta ar nodokļu un vadības grāmatvedību

Avots: http://otvet.mail.ru/question/44699630

Kā patstāvīgi apgūt grāmatvedību?

Grāmatvedība ir galvenais process un viens no pamatfaktoriem veiksmīgai uzņēmējdarbības veikšanai neatkarīgi no uzņēmuma lieluma un apgrozījuma. Lai gan lielos uzņēmumos ir diezgan daudz grāmatvedības nodaļu darbinieku (vai izmanto trešo personu grāmatvedības un audita firmu pakalpojumus), mazos birojos var nodarbināt tikai vienu grāmatvedi.

Grāmatvedība ir galvenais process un viens no pamatfaktoriem veiksmīgai uzņēmējdarbības veikšanai neatkarīgi no uzņēmuma lieluma un apgrozījuma. Lai gan lielos uzņēmumos ir diezgan daudz grāmatvedības nodaļu darbinieku (vai izmanto trešo personu grāmatvedības un audita firmu pakalpojumus), mazos birojos var nodarbināt tikai vienu grāmatvedi.

Strādājot kā individuālajam uzņēmējam, bieži vien ir nepieciešamas patstāvīgas grāmatvedības iemaņas bez speciālistu palīdzības. Šajā gadījumā var būt nepieciešams izprast grāmatvedību, lai to veiktu pats. Turklāt labas zināšanas grāmatvedībā var tikt izmantotas grāmatveža darbā.

- Ja jums šajā jomā vispār nav zināšanu, tad literatūras lasīšana ir lielisks sākums. Labākās grāmatas būvniecības iesācējiem, piemēram, Accounting for Dummies, ir pieejamas jebkurā grāmatnīcā. Izpētot šo grāmatu un veicot tajā ietvertos apmācību vingrinājumus, jūs iegūsit pamata izpratni par grāmatvedības pamatprincipiem.

- Internets ir ļoti noderīgs instruments, lai pēc iespējas ātrāk un bez maksas apgūtu grāmatvedības pamatus. Tādas vietnes kā mūsu piedāvā bezmaksas nodarbības daudzās grāmatvedības jomās. Papildus var apskatīt visu grāmatvedību regulējošo dokumentu tekstus tiešsaistē. Internetā jūs varat viegli atrast jūsu valstī pieņemtos standartus un, ja nepieciešams, starptautiskās normas.

- Iegūstot pamatzināšanas par grāmatvedību, jāsāk apgūt pēc augstskolas mācību programmas sastādītas mācību grāmatas. Meklējiet saistītās publikācijas, kas sniedz dziļāku izpratni par grāmatvedību un finanšu pārskatiem. Rūpīgi izlasiet šo pamācību, cenšoties noskaidrot pēc iespējas vairāk problēmu.

- Ja varat atļauties apmeklēt oficiālas nodarbības, tad jums ir lieliska iespēja mācīties no pieredzējuša speciālista. Diezgan bieži uz augstskolu un koledžu bāzes tiek rīkoti atbilstoši kursi, kuru beigās tiek izsniegts sertifikāts vai sertifikāts. Tāpat ir vērts noskaidrot, vai augstskolā var būt iespēja apmeklēt nodarbības kā brīvklausītājam.

- Ja studējat grāmatvedību, lai uzlabotu savu biznesu, mēģiniet pielietot savas prasmes reālajā dzīvē. Piemēram, jūs varat pārslēgties no vienreizējās ievades sistēmas uz dubultās ievades sistēmu. Divkāršā ieraksta sistēma, kurā katrs darījums tiek reģistrēts gan debetā, gan kredītā, ir nepieciešama lielākiem uzņēmumiem, jo tā ļauj veikt pilnīgāku finanšu informācijas kontroli. Papildus pielietot iegūtās zināšanas radniecīgās jomās, piemēram, skaidras naudas darījumu kontrolē.

- Ja esi tik labi apguvis grāmatvedību, ka vari strādāt par grāmatvedi, tad apsver iespējas uzsākt karjeru šajā jomā. Iesācējiem varat iegūt darbu pieredzējušāka grāmatveža vadībā. Var mēģināt atrast arī asistenta darbu, kur sākotnējā slodze nebūs tik liela, lai gūtu pieredzi un prasmes.

Lūdzu, ņemiet vērā, ka ir nepieciešams noteikts stundu skaits, lai iegūtu profesionālo grāmatvedības sertifikātu, kas var būt līdzvērtīgs pilnam koledžas grādam.

Avots: http://ru.wikihow.com/%D1%81%D0%B0%D0%BC%D0%BE%D1%81%D1%82%D0%BE%D1%8F%D1%82%D0 % B5% D0% BB% D1% 8C% D0% BD% D0% BE-% D0% B2% D1% 8B% D1% 83% D1% 87% D0% B8% D1% 82% D1% 8C-% D0 % B1% D1% 83% D1% 85% D1% 83% D1% 87% D0% B5% D1% 82

Ar kādiem dokumentiem vajadzētu iepazīties iesācējam grāmatvedim?

Tātad jūs esat nolēmis kļūt par grāmatvedi. Lieliska izvēle! Profesija ir pieprasīta un augsti apmaksāta, taču arī atbildīga. Grāmatveža kļūda uzņēmumam var izmaksāt ļoti dārgi. Tāpēc ir svarīgi būt augsti kvalificētam speciālistam.

Tātad jūs esat nolēmis kļūt par grāmatvedi. Lieliska izvēle! Profesija ir pieprasīta un augsti apmaksāta, taču arī atbildīga. Grāmatveža kļūda uzņēmumam var izmaksāt ļoti dārgi. Tāpēc ir svarīgi būt augsti kvalificētam speciālistam.

Kas tam vajadzīgs? Pirmkārt, lieliskas teorijas zināšanas un, otrkārt, labas prasmes darbā ar grāmatvedības programmu, kā likums, tas ir "1C: Grāmatvedība".

Ja jums nav ekonomiskās izglītības, un jums steidzami nepieciešams darbs, varat apgūt paātrinātos kursus. To priekšrocības: apmācības pie praktizējošiem skolotājiem, tiek izsniegts sertifikāts par izglītību.

Ja šādas apmācības nav iespējas vai nepieciešamības, zināšanas var apgūt patstāvīgi. Nepieciešamais minimums ir dators un piekļuve internetam.

Labāk sākt ar teoriju. Noteikti iepazīstieties ar šādiem normatīvajiem dokumentiem:

- Likums "Par grāmatvedību" N 402-FZ

- nodokļu kods

- Kontu plāns

- Grāmatvedības noteikumi

- Likums N 212-FZ "Par apdrošināšanas iemaksām Krievijas Federācijas pensiju fondā, Krievijas Federācijas sociālās apdrošināšanas fondā, Federālajā obligātās medicīniskās apdrošināšanas fondā"

Nodokļu kodeksā izlasiet vismaz sadaļas par:

- ienākuma nodoklis

- pievienotās vērtības nodoklis

- iedzīvotāju ienākuma nodoklis

Tā kā tiesību akti ir rakstīti diezgan grūti saprotami iesācējiem, tad papildus izlasiet rakstus specializētās vietnēs. Ērti šādās vietnēs joprojām varat sekot līdzi jaunumiem par izmaiņām likumdošanā, kā arī forumā tērzēt ar kolēģiem, kuri var sniegt praktiskus padomus jaunpienācējam.

Vēlams arī iegādāties grāmatu par grāmatvedības teoriju, pārskatot vairākas no tām veikalā, un izvēlēties sev tīkamāko. Tad ir liela varbūtība, ka jūs to izlasīsit.

Pēc teorijas iepazīšanas jāapgūst prasmes darbā ar programmu 1C: Grāmatvedība. Alternatīvi, iegādājieties licencētu versiju. Taču ērtāk un ekonomiskāk ir izmantot arvien populārāko pakalpojumu, proti, attālo piekļuvi programmai.

Piemēram, ir uzņēmumi, kuru vietnēs varat piekļūt jebkuram 1C produktam. To nav grūti izdarīt, lai to izdarītu, jums ir jāreģistrējas.

Par grāmatvedības teorētiskajiem pamatiem un dažiem praktiskiem aspektiem pastāstīsim mūsu konsultācijā.

Grāmatvedības pamatjēdzieni

Grāmatvedības jēdzienu sistēmas centrā ir faktiskais termins "grāmatvedība". Grāmatvedības pamatdefinīcija ir šāda. Grāmatvedība ir dokumentētas sistematizētas informācijas veidošana saskaņā ar noteiktajām prasībām un finanšu pārskatu sagatavošana, pamatojoties uz šo informāciju (06.12.2011. federālā likuma Nr. 402-FZ 1. panta 2. daļa).

Tiek atzīti grāmatvedības objekti (Federālā likuma 06.12.2011. Nr. 402-FZ 5. pants):

- saimnieciskās dzīves fakti;

- aktivitāšu finansēšanas avoti;

- ienākumi un izdevumi.

Tieši uzskaites objekti sniedz atbildi uz jautājumu, kāda informācija veido grāmatvedības pamatu.

Kas un kā kārto grāmatvedību

Organizācijās, kas ir mazo vai vidējo uzņēmumu subjekts (izņemot organizācijas, kas norādītas 06.12.2011. Federālā likuma Nr. 402-FZ 6. panta 5. daļā), bezpeļņas organizācijā vai Skolkovo organizācijā, pats vadītājs var veikt grāmatvedības uzskaiti.

Citos gadījumos ir jāpiešķir grāmatvedība (Federālā likuma 06.12.2011. Nr. 402-FZ 7. panta 3. daļa):

- galvenajam grāmatvedim;

- vai citai organizācijas amatpersonai;

- vai noslēgt līgumu par grāmatvedības pakalpojumu sniegšanu ar citu organizāciju vai privātpersonu.

Grāmatvedības pamatjēdzieni nav iedomājami bez būtības definēšanas. Galu galā galvenais grāmatvedības uzskaitē ir visu biznesa darījumu atspoguļojums savstarpēji saistītajos grāmatvedības kontos, kas iekļauti darba kontu plānā. Darba kontu plāns ir daļa no organizācijas grāmatvedības politikas, kas jāizstrādā katrai vienībai, kas veic uzskaiti. Tas paredz uzskaites metožu kopumu (primārā novērošana, izmaksu noteikšana, saimnieciskās darbības faktu aktuālā grupēšana un galīgais vispārinājums) gadījumā, ja šos jautājumus nereglamentē grāmatvedības normatīvie dokumenti vai pastāv mainība. Mūsējie palīdzēs izstrādāt Grāmatvedības politiku.

Tā kā uzskaites pamatā ir informācija par uzskaites objektiem, dati par īpašuma un saistību pieejamību, stāvokli un novērtēšanu jāapstiprina veiktās darbības rezultātiem.

Grāmatvedības darba pēdējais posms ir finanšu pārskatu sagatavošana. Tas sniedz datus par organizācijas mantisko un finansiālo stāvokli un par tās saimnieciskās darbības rezultātiem pārskata periodā.

Grāmatvedība ir nepārtraukta un nepārtraukta organizācijas darbību uzskaite, kuras pamatā ir biznesa procesu reģistrēšana naudas izteiksmē. Viss nosacīti ir sadalīts divās daļās: aktīvi (uzņēmumam piederošie līdzekļi) un pasīvi (šo līdzekļu avoti). Kontu plāna pārzināšana ir grāmatvedības pamati. Visi darījumi tiek atspoguļoti Tātad pamatlīdzekļu iegāde, naudas saņemšana norēķinu kontā tiek atspoguļota debetā, tas ir, notiek aktīvu pieaugums. Aktīvu samazinājumu parāda kontu kredīts. Saistību pieaugums atspoguļojas aizdevumā, bet debeta samazinājums.

Visi darījumi tiek noformēti, pamatojoties uz Finanšu ministrijas un Nodokļu dienesta norādījumiem un tikai tad, ja ir primārie dokumenti (rēķini, līgumi, pavadzīmes). Grāmatvedības pamatu izpratne ir būtiska visu finansistu ikdienas darbā. Noformējot darījumus, svarīgi loģiski ņemt vērā, ka organizācijas līdzekļu (aktīvu) palielinājumam jābūt debetam, bet samazinājumam - ar kredītu. Uzņēmuma līdzekļu avotu (saistību) palielinājums tiek noteikts kredītā, bet avotu samazinājums - debetā.

Ir divi grāmatvedības pamatprincipi:

- Līdzsvara princips

Grāmatvedības bilances princips ir balstīts uz formulu:

AKTĪVI = SAISTĪBAS + PAŠU KAPITĀLS

AKTĪVI ir viss, kas uzņēmumam ir un tiek izmantots peļņas gūšanai.

SAISTĪBAS ir jebkas, ko uzņēmums ir parādā ārējiem investoriem, piegādātājiem, valsts aģentūrām un budžetam.

PAMATKAPITĀLS ir tā daļa, kas paliek, atskaitot saistības no aktīviem, kas liecina, ka SAISTĪBAS dzēš pirmām kārtām, likvidējot vai slēdzot uzņēmumu un katrs īpašnieks ar PAŠU KAPITĀLU var rīkoties pēdējais.

- Divkāršās ievades princips

Visos finanšu darījumos ir vērtēšanas puses, taču vienmēr ir jāievēro līdzsvara princips. Piemēram, jums ir 100 000 rubļu, un jums ir jāiegādājas aprīkojums par 300 000, pēc tam ņemat bankas aizdevumu par trūkstošo summu.

A (100 000) = O + SK (100 000)

Grāmatvedībā šī operācija tiek noformēta ar debetu no kases - 200 000 rubļu un ar aizdevumu kā saistības pret banku - 200 000 rubļu.

A (100000 + 200000) = O (200000) + SC (100000) Tādējādi tiek saglabāts līdzsvara princips.

Jāuzsver grāmatvedības izmaksas. Izdevumi galvenokārt ir ekonomisko labumu samazināšanās noteiktā laika posmā aktīvu aizplūšanas vai saistību pieauguma rezultātā, kas izraisa kapitāla samazināšanos.

Grāmatvedim grāmatvedībā nevajadzētu jaukt izmaksas un izdevumus un vienmēr darba laikā saprast to atšķirības un spēt kompetenti aizstāvēt savu viedokli revīzijas iestādēs. Atšķirībā no izmaksām izmaksas nekad nesamazina KAPITĀLU. Uzņēmumam noteiktā laika posmā rodas izmaksas, pēc tam šīs izmaksas tiek pārveidotas par AKTĪVI vai izdevumiem. Izmaksas ir atkarīgas no izmaksām un vienmēr ietekmē uzņēmuma peļņu. Taču pašas izmaksas peļņu neietekmē.

Parādīšu ar piemēriem: Kreditoru parādu dzēšana noved pie AKTĪVU samazināšanās (nomaksātā nauda), bet tajā pašā laikā samazinājās arī SAISTĪBAS (parāds nomaksāts), kas nozīmē, ka PAŠU KAPITĀLS nav mainījies. Tāpēc nav pareizi to uzskatīt par izdevumiem.

Debitoru parādu norakstīšana pēc trīs gadu noilguma ir izdevumi, jo, nemainot SAISTĪBAS, notiek AKTĪVU samazinājums, kas nozīmē, ka samazinās PAŠU KAPITĀLS. Līdzīgi var atpazīt negatīvus izdevumus vai soda naudas, soda naudas, valsts nodevu atzīšanu.

Īpašuma iznomāšanas izmaksas ir izdevumi perioda beigās, par izdevumiem var uzskatīt arī tādas ražošanas izmaksas, kas tika slēgta un nenesa peļņu.

Tie faktiski ir visi grāmatvedības pamati, kas balstīti uz loģiku, nevis uz īpašām instrukcijām, metodiskajām rokasgrāmatām, noteikumiem un citiem normatīvajiem dokumentiem. Grāmatvedībā jādomā loģiski, nevis tikai akli jāievēro prasības.

Grāmatvedība ir sakārtota sistēma informācijas vākšanai, reģistrēšanai un apkopošanai naudas izteiksmē par organizācijas īpašumiem, saistībām un to kustību, izmantojot nepārtrauktu, nepārtrauktu un dokumentāru visu saimniecisko darījumu uzskaiti.

Grāmatvedību saskaņā ar likumu par grāmatvedību var vest: galvenais grāmatvedis, kas uzņēmumā nodarbināts ar darba līgumu, ģenerāldirektors grāmatveža prombūtnes laikā, grāmatvedis, kas nav galvenais, vai trešā persona. (grāmatvedības atbalsts).

Grāmatvedības objekti

Grāmatvedības objekti ir organizācijas īpašums, to pienākumi un saimnieciskās darbības, ko organizācijas veic savas darbības laikā.

Grāmatvedības galvenie uzdevumi

Grāmatvedības galvenais uzdevums ir pilnīgas un ticamas informācijas (finanšu pārskatu) veidošana par organizācijas darbību un tās mantisko stāvokli, kas nepieciešama iekšējiem finanšu pārskatu lietotājiem - organizācijas mantas vadītājiem, dibinātājiem, dalībniekiem un īpašniekiem, kā arī ārējiem - investoriem, kreditoriem un citiem finanšu pārskatu lietotājiem, uz kuru pamata kļūst iespējams:

organizācijas saimnieciskās darbības negatīvo rezultātu novēršana;

saimniecībā esošo rezervju noteikšana, lai nodrošinātu organizācijas finansiālo stabilitāti;

likumdošanas ievērošanas kontrole organizācijas saimnieciskās darbības īstenošanā;

saimnieciskās darbības iespējamības kontrole;

īpašuma un saistību pieejamības un kustības kontrole;

kontrole pār materiālo, darba un finanšu resursu izlietojumu;

kontrole pār darbību atbilstību apstiprinātajām normām, standartiem un tāmēm.

Grāmatvedības metodes pamatelementi

Grāmatvedības uzdevumus risina, izmantojot dažādas metodes un paņēmienus, kuru kopumu sauc par grāmatvedības metodi, kas ietver šādus galvenos elementus:

Dokumentācija - rakstiska izziņa par pabeigtu saimniecisko darījumu, kas piešķir grāmatvedības datiem juridisku spēku;

Novērtēšana ir veids, kā izteikt līdzekļus un to avotus naudas izteiksmē;

Grāmatvedība: rekvizīti grāmatvedim

- Grāmatvedības politikas grāmatvedības vajadzībām: ko ņemt vērā 2020. gadā?

Prasības, kas noteiktas Krievijas Federācijas tiesību aktos par grāmatvedību, federālajām un (vai) nozaru prasībām, kas noteiktas ar Krievijas Federācijas tiesību aktiem par grāmatvedību, federālajām un (vai) ... tiesībām izvēlēties atsevišķus grāmatvedības elementus valsts atbalsts ir jāatspoguļo ... tiek ņemti vērā saskaņā ar citu grāmatvedības standartu noteikumiem. Līzinga uzskaites objektu apzināšana ... dod tiesības izvēlēties atsevišķus valsts atbalsta uzskaites elementus, attiecīgi Jums ir nepieciešams ...

- Veselības aprūpes iestāžu grāmatvedības politika - 2020: grāmatvedības uzskaites organizēšana

Jābalstās uz federālajiem grāmatvedības standartiem "Krājumi", "Rezerves", "Ilgtermiņa līgumi", "Neražots ... jābalsta uz federālajiem grāmatvedības standartiem" Krājumi "," Rezerves "," Ilgtermiņa līgumi "," Nesaražotie ... ceļā esošie tiek atspoguļoti grāmatvedībā valdības līgumā paredzētajā novērtējumā ... normatīvajos aktos, kas regulē grāmatvedību un grāmatvedības (finanšu) pārskatu sagatavošanu ...

- Atspoguļošana atvaļinājumu uzskaitē uz rezervju rēķina

Darījumu veidošana grāmatvedībā dokumentā Algu atspoguļošana programmas grāmatvedībā "... uz grāmatvedībā iepriekš izveidoto saistību rēķina. Šādas summas ... uzkrātas pret grāmatvedībā izveidotajām saistībām. Šādas summas var atbilst ... dokumentu "Algu atspoguļojums grāmatvedībā" var iestatīt automātiski, un ... atvaļinājumu atspoguļojošu sūtījumu veidošana grāmatvedībā, atšķirības starp darījumu veidiem Gada ...

- Nekustamā īpašuma iegādes uzskaite saskaņā ar līgumu par prasījuma tiesību cesiju uz līdzdalību būvniecībā

Izīrē)? Kā ņemt vērā dzīvokli organizācijas grāmatvedībā (vispārējā nodokļu sistēma) ... .2012 N 12AP-7339/12). Grāmatvedība Būvniecības dalībnieka iegūtās tiesības (tiesības ... .1.8 "Ilgtermiņa ieguldījumu uzskaites noteikumi" (Finanšu ministrijas vēstule ... dzīvokļu pieņemšanas un nodošanas akti, jāatspoguļo organizācijas atsavināšana organizācijas grāmatvedības uzskaitē .... Organizāciju finanšu un saimnieciskās darbības kontu plāna uzskaites piemērošanas instrukcija, kas apstiprināta ar ...

- Grāmatvedības reģistri elektronisku dokumentu veidā

Vai jūs aizpildāt? Ja grāmatvedības reģistrus (sākotnējos grāmatvedības dokumentus) veido ... 11 Instrukcija Nr.157n grāmatvedības reģistrus sastāda pēc vienotām formām, ... (konsolidētos) grāmatvedības dokumentus, grāmatvedības reģistrus sastāda elektroniskā dokumenta veidā ... darbplūsmas ietvaros par ...

- Vai pastāv atšķirības starp FSBU 25/2018 "Nomas uzskaite" un SFPS 16 "Noma"?

Tika apstiprināts federālais grāmatvedības standarts FSBU 25/2018 "Līzingu uzskaite", kas pārņēma ... grāmatvedības politiku izstrādi Krievijas grāmatvedībai? Mēs veicām SFPS salīdzinošu analīzi ... ja nav izstrādāti noteikumi par konkrētu FSBU grāmatvedības jautājumu. Tātad...

- Dokumenti un darbplūsma grāmatvedībā: FSBU projekts

Grāmatvedības dokumenti; grāmatvedības dokumentu parakstīšana un labošana; grāmatvedības dokumentu uzglabāšana; dokumentu aprite grāmatvedībā. Pieteikums ... FSBU "Dokumenti un darbplūsma grāmatvedībā ... ieraksti grāmatvedības kontos. Grāmatvedības dokumentu glabāšana Grāmatvedības dokumentu glabāšanas kārtību reglamentē Art ...

- Izmaiņas grāmatvedības likumā

Kurai ir uzticēta grāmatvedība. Ja grāmatvedība tiek nodota citai personai (... grāmatvedībā tiek noteiktas minimālās nepieciešamās grāmatvedības prasības, kā arī pieņemama grāmatvedības prakse ... un nozares grāmatvedības standarti, tiek piemēroti grāmatvedības un grāmatvedības noteikumi ... gadījumi, kad tiek veikta uzskaite un grāmatvedības dokumentu uzglabāšana nav organizējis vadītājs ...

- Nomas objektu uzskaite iestādēs kopš 2018. gada

Gadiem, nomas objektu uzskaite tiek veikta saskaņā ar federālo grāmatvedības standartu par ... mainot to vērtības aplēses grāmatvedībā, ar priekšlaicīgu līgumu izbeigšanu par ... nefinanšu aktīvu izmantošanu kā neatkarīgu grāmatvedības objektu, un nolietojums, kas iekasēts par šo ... līgumu - 360 000 rubļu. Grāmatvedībā starppārskatu periodā no ... iestādes jauninājumus grāmatvedībā varēs atspoguļot tikai pēc to ievadīšanas ar ...

- Kapitāla celtniecība pati par sevi: atspoguļojums grāmatvedībā

Ēka. Kā būvniecības gaita tiek atspoguļota grāmatvedības uzskaitē? Organizācija ... būvniecība. Kā būvniecības gaita tiek atspoguļota grāmatvedības uzskaitē? Pirms ... -3515 / 08-C2). Grāmatvedība Atspoguļojot grāmatvedības darījumos, kas saistīti ar ... īpaši ar Finanšu ministrijas vēstuli apstiprināto Nolikumu par ilgtermiņa ieguldījumu uzskaiti ... normatīvos dokumentus, kas reglamentē grāmatvedības uzskaites vešanas kārtību. Tātad saskaņā ar 3. punktu...

- Vai ir iespējams noslēgt līgumu ar organizāciju par grāmatvedības uzskaiti, nododot tai dokumentu parakstīšanas tiesības?

Secinājuma pamatojums: Grāmatvedības uzskaiti un grāmatvedības dokumentu glabāšanu organizē saimnieciskās personas vadītājs ... starp pārstāvi un pārstāvēto). Grāmatvedība ir dokumentētas sistematizētas informācijas veidošana ... saskaņā ar līgumu grāmatvedības uzskaite ir ierobežota ar iepriekš norādītajiem grāmatvedības objektiem. Noformēšana ... uz grāmatvedības reģistriem. Finanšu pārskati Organizācijās, kurās grāmatvedība tiek kārtota ...

- Atbildība par iestāžu amatpersonu uzskaites, finanšu pārskatu sagatavošanas un uzrādīšanas prasību pārkāpumiem

Grāmatvedības un (vai) primārie grāmatvedības dokumenti; iedomāta grāmatvedības objekta ... viltota grāmatvedības objekta reģistrācija grāmatvedības reģistros; budžeta (grāmatvedības) kontu uzturēšana ārpus piemērojamajiem grāmatvedības reģistriem; primāro ... grāmatvedības dokumentu un (vai) grāmatvedības reģistru trūkums ...

- Pārdomas to darbību uzskaitē, kas saistītas ar trešās puses organizācijas veikto automašīnas remontu

Organizācija? Kāda ir atspoguļošanas secība ar ... izmaksām saistīto darījumu organizēšanas uzskaitē. Saskaņā ar kontu plānu, organizāciju finansiālās un saimnieciskās darbības un ... aktīvus, kas jāatspoguļo grāmatvedībā kā daļa no krājumiem ... citi noteikumi (standarti) grāmatvedībai. Pamatlīdzekļu sākotnējās vērtības izmaiņas ... ar materiālu: - Risinājumu enciklopēdija. Pamatlīdzekļu remonta izmaksu uzskaite ...

- Par grāmatvedības standartiem "Grāmatvedības politikas" un "Notikumi pēc pārskata datuma"

Tie pilnībā dublē Likuma par grāmatvedību un instrukciju Nr.157n noteikumus, tas ir ... kad mainās Krievijas Federācijas tiesību akti par grāmatvedību, federālo un (vai) nozaru ...

- Govju noma: grāmatvedība

Attiecībā uz konkrētu grāmatvedības objektu tiek izvēlēta uzskaites metode no metodēm ..., kas noteiktas Krievijas Federācijas tiesību aktos par grāmatvedību, federālajiem un (vai) ... Metodiskie ieteikumi "Par pamatlīdzekļu uzskaiti lauksaimniecības organizācijās ... Par uzņēmumu ... finanšu un saimnieciskās darbības uzskaites kontu plāna apstiprināšanu ar metodiskajiem ieteikumiem ražošanas izmaksu uzskaitei un ...

Saistītie raksti