बीमा प्रीमियम पर परिशिष्ट 3

व्यक्तियों को नकद पारिश्रमिक का भुगतान करने वाले सभी करदाताओं के लिए बीमा प्रीमियम की गणना की धारा 3 को अनिवार्य रूप से पूरा करना प्रदान किया जाता है। अन्य किन मामलों में वैयक्तिकृत जानकारी उत्पन्न करना आवश्यक है? बीमा प्रीमियम, धारा 3 की गणना में मातृत्व अवकाश का डेटा कैसे शामिल किया जाता है? आइए सभी बारीकियों पर अधिक विस्तार से विचार करें।

2017 में बीमा प्रीमियम की गणना की धारा 3 किसे भरनी चाहिए

बीमा प्रीमियम की गणना, धारा 3 का एक नमूना नीचे पोस्ट किया गया है, बीमित व्यक्तियों के लिए व्यक्तिगत वैयक्तिकृत डेटा के संदर्भ में किया जाता है। साथ ही, अवधि के लिए कोई संकेतक न होने पर भी, यानी शून्य फॉर्म जमा करते समय भी इस रिपोर्ट को जमा करना अनिवार्य है।

बीमित व्यक्ति कौन हैं? सबसे पहले तो ये वे सभी कर्मचारी हैं जो संगठन में काम करते हैं। इसके अलावा, ये नागरिक कानून संबंधों के ढांचे के भीतर सेवाएं देने वाले व्यक्ति हैं। धारा 3 के बिना बीमा प्रीमियम की गणना की अनुमति नहीं है। यदि वर्तमान अवधि के दौरान किसी व्यक्ति को कोई वास्तविक भुगतान नहीं हुआ है, तो उपधारा में विस्तृत संकेतक प्रदान किए बिना, केवल सामान्य डेटा भरना आवश्यक है। 3.2.

उपरोक्त के आधार पर और कानून संख्या 167-एफजेड दिनांक 151.2.01 की आवश्यकताओं को ध्यान में रखते हुए, साथ ही आदेश संख्या ММВ-7-11/551@ दिनांक 10.10.16, धारा 3 को भरने की प्रक्रिया निम्नलिखित मामलों में गणना करना आवश्यक है:

- रोजगार अनुबंधों और नागरिक समझौतों के तहत व्यक्तियों को भुगतान करते समय।

- कंपनी की गतिविधियों के निलंबन के दौरान.

- यदि कंपनी में केवल एक ही कर्मचारी है, तो वह निदेशक भी है।

- यदि रिपोर्टिंग अवधि के दौरान बर्खास्त कर्मचारी थे।

- यदि कंपनी के पास मातृत्व अवकाश है, तो मातृत्व अवकाश के दौरान बीमा प्रीमियम की गणना की धारा 3 भुगतान के बारे में जानकारी के बिना बनाई जाती है (प्रक्रिया का उपधारा 22.2)। यदि मातृत्व अवकाश वर्तमान अवधि के दौरान जारी किया गया था, तो ऐसी राशियाँ पृष्ठ 210 पर दिखाई देती हैं।

- यदि कर्मचारी अवैतनिक अवकाश पर था।

बीमा प्रीमियम की गणना की धारा 3 कैसे भरें

बीमा प्रीमियम, धारा 3 और अन्य शीटों के लिए गणना तैयार करने के लिए व्यापक निर्देश, रूसी संघ की संघीय कर सेवा द्वारा अनुमोदित रिपोर्ट भरने की प्रक्रिया में शामिल हैं। दस्तावेज़ बिलिंग अवधि - कैलेंडर वर्ष के अंतिम 3 महीनों के लिए तैयार किया गया है। प्रक्रिया के अध्याय XXII की सिफारिशों के अनुसार लाइन-बाय-लाइन डेटा प्रविष्टि की जाती है:

- पृष्ठ 010 - डेटा सुधार के मामलों में बीमा प्रीमियम की गणना की धारा 3 को स्पष्ट करने के लिए उपयोग किया जाता है (उदाहरण के लिए, 1, 2, आदि)।

- पृष्ठ 020, 030 - उस अवधि को प्रतिबिंबित करने के लिए डिज़ाइन किया गया है जिसके लिए डेटा सबमिट किया गया है।

- धारा 3 के तहत बीमा प्रीमियम की गणना के लिए लाइन 040 का उपयोग सूचना की क्रम संख्या के उद्देश्य से किया जाता है (पत्र संख्या बीएस-4-11/100@ दिनांक 10 जनवरी, 2017 ऐसे उद्देश्यों के लिए कार्मिक कार्मिक संख्या के उपयोग की अनुमति देता है)।

- अन्य 3.1, जिसमें पृष्ठ 060-180 शामिल है, का उद्देश्य बीमित व्यक्ति के बारे में व्यक्तिगत जानकारी दर्ज करना है, और पृष्ठ 160-180 पर बीमा प्रणाली में नागरिक की विशेषता प्रदर्शित की जाती है, जो बीमा के प्रकार (अनिवार्य बीमा, अनिवार्य चिकित्सा बीमा) के आधार पर विभाजित होती है। अनिवार्य बीमा)।

- अन्य 3.2 - यहाँ उप में। 3.2.1 उस अवधि के लिए किसी व्यक्ति को पारिश्रमिक राशि के वास्तविक भुगतान और अर्जित पेंशन योगदान की संबंधित राशि को इंगित करता है। उसी समय, दूसरे में 3.2.2 उन संचयों को प्रदर्शित करता है जिनके लिए नियोक्ता राज्य को अतिरिक्त योगदान देता है। टैरिफ।

गणना के खंड 3 का एक नमूना यहां पोस्ट किया गया है। उदाहरण के लिए, एक कर्मचारी के लिए जानकारी दर्ज की जाती है; यदि आपको बड़ी संख्या में व्यक्तियों के लिए डेटा उत्पन्न करने की आवश्यकता है, तो सीरियल नंबरिंग के साथ समान संख्या में शीट संकलित की जाती हैं।

टिप्पणी! बीमा प्रीमियम की गणना के खंड 3 के पृष्ठ 040 को कैलेंडर वर्ष की शुरुआत से सामान्य निरंतर क्रमांकन (प्रक्रिया के खंड 22.6) का उपयोग करके भरा जा सकता है।

बीमा प्रीमियम की गणना - धारा 3 भरने का उदाहरण

आइए मान लें कि संगठन में 5 कर्मचारी हैं, जिनमें से 1 वर्ग। 2017 एक व्यक्ति बिना वेतन छुट्टी पर है; एक कर्मचारी ने फरवरी में नौकरी छोड़ दी, बाकी को स्टाफिंग टेबल के अनुसार वेतन मिलता है। पहली तिमाही के लिए गणना तैयार करते समय, लेखाकार को धारा 3 की 5 प्रतियां बनानी होंगी। निम्नलिखित डेटा का उपयोग किया जाएगा।

लेख से आप सीखेंगे कि आप 2019 में बीमा प्रीमियम की गणना का परिशिष्ट 3 क्यों भरते हैं। एक उदाहरण का उपयोग करके, हम दिखाएंगे कि एप्लिकेशन को लाइन-बाय-लाइन कैसे करें और आपको बताएंगे कि अकाउंटेंट क्या गलतियाँ करते हैं।

अंशदान की गणना के लिए परिशिष्ट संख्या 3 क्यों भरें?

बीमा प्रीमियम की गणना रिपोर्ट कर रही है कि 2019 में नियोक्ता संघीय कर सेवा को संचयी आधार पर त्रैमासिक जमा करेंगे। रिपोर्टिंग की समय सीमा रिपोर्टिंग तिमाही के बाद महीने का तीसवां दिन है। यदि समय सीमा छुट्टी या सप्ताहांत पर पड़ती है, तो मानक स्थानांतरण नियम लागू होता है।

फॉर्म (केएनडी 1151111) और इसे भरने की प्रक्रिया को रूसी संघ की संघीय कर सेवा के 10 अक्टूबर 2016 के आदेश संख्या ММВ-7-11/551@ द्वारा अनुमोदित किया गया था।

सभी के लिए एक शीर्षक पृष्ठ, खंड 1 परिशिष्ट 1 और 2, खंड 3 के साथ प्रदान करना अनिवार्य है।

उचित स्थिति उत्पन्न होने पर शेष धाराएँ ली जाती हैं। यह बीमा प्रीमियम 2019 की गणना की धारा 1 के परिशिष्ट 3 के लिए विशेष रूप से सच है। हम इसके बारे में नीचे बात करेंगे; आपको इस परिशिष्ट को भरने का एक विस्तृत उदाहरण मिलेगा।

बीमा प्रीमियम के लिए परिशिष्ट 3 की गणना बीमारी की छुट्टी, मातृत्व, अंत्येष्टि, बाल देखभाल भुगतान और विकलांग लोगों से संबंधित सामाजिक लाभों को दर्शाती है। भरने के मूल सिद्धांत इस प्रकार हैं:

- सभी डेटा संचयी है;

- खाली मात्रात्मक पंक्तियों को काट दिया जाता है, जहां कोई मात्रा नहीं होती है, वहां 0 लगाया जाता है;

- विदेशी कर्मचारी वे व्यक्ति हैं जो रूसी संघ या EAEU के नागरिक नहीं हैं। उनके लिए पंक्तियाँ 020 और 021 दर्ज की गईं;

- पंक्ति 010 - 031 और 070 के दूसरे कॉलम में, दिनों की संख्या दर्ज करें, और शेष पंक्तियों में जारी किए गए लाभों की संख्या दर्ज करें।

2019 में आरएसवी के परिशिष्ट 3 को भरने का एक उदाहरण

उडाचा एलएलसी को निम्नलिखित प्रकार के लाभों का भुगतान किया गया था, जो तब 2019 के लिए बीमा प्रीमियम की गणना के परिशिष्ट 3 में परिलक्षित हुए थे (सभी लाभों का भुगतान वर्ष की पहली तिमाही में किया गया था)।

|

कर्मचारी |

बीमा मामला |

कितना जारी किया गया |

|---|---|---|

|

रामेवा के.जी. (रूसी संघ का नागरिक) |

मैं 21 दिनों तक अस्पताल में था (बीमार छुट्टी) |

|

|

पोलिपोवा ओ.पी. |

उसने डेढ़ वर्ष की होने तक मातृत्व अवकाश लिया (यह उसका पहला बच्चा है) |

पहली तिमाही के 3 महीनों के लिए मुझे 41,200 रूबल मिले। |

|

गेरास्किना ए.एस. |

गर्भावस्था और प्रसव के लिए बीमारी की छुट्टी |

|

|

साल्टसोवा ई.आर. |

गर्भावस्था की शुरुआत में प्रसवपूर्व क्लिनिक में पंजीकृत |

|

|

बारसुकोव यू.बी. |

मैंने अपने पिता, जो एक कंपनी कर्मचारी थे, के लिए अंतिम संस्कार लाभ के लिए आवेदन किया था। |

अब आपको इन सभी भुगतानों को 2019 के लिए बीमा प्रीमियम की गणना के परिशिष्ट 3 में दर्ज करना होगा। आइए बीमारी की छुट्टी से शुरू करें।

- कॉलम 1 - हम 1 लिखते हैं, क्योंकि रिपोर्टिंग अवधि में हमारे पास यह एकमात्र मामला है;

- कॉलम 2 - 21 (यह बीमारी के दिनों की संख्या है);

- कॉलम 3 (पंक्ति 010) - 45,960.00

यदि किसी बाहरी अंशकालिक कर्मचारी को बीमारी की छुट्टी का भुगतान किया गया था, तो इसे अलग से आवंटित किया जाना चाहिए। ऐसा करने के लिए, पंक्ति 011 की कोशिकाएँ अतिरिक्त रूप से भरी जाती हैं। हमारे उदाहरण में, ऐसी कोई कोशिकाएँ नहीं हैं।

आइए अब आरएसवी में गर्भावस्था और प्रसव के लिए बीमारी की छुट्टी को शामिल करें। यह लाइन 030 होगी। सब कुछ बीमारी की छुट्टी की तरह ही भरा जाता है, लेकिन दिनों की संख्या के बजाय हम लाभों की संख्या दर्शाते हैं।

- कॉलम 1 - हम 1 लिखते हैं, क्योंकि रिपोर्टिंग अवधि में हमारे पास यह एकमात्र मामला है;

- कॉलम 2 - 1 दर्ज करें, क्योंकि यह इस प्रकार का एकमात्र लाभ है;

- कॉलम 3 - 301,186.00 - भुगतान राशि।

इसके अलावा, परिशिष्ट 3 उन महिलाओं पर डेटा दर्ज करने का सुझाव देता है जिन्होंने गर्भावस्था के शुरुआती चरणों में पंजीकरण कराया था। हमारे उदाहरण में, ऐसा एक कर्मचारी है. पंक्ति 040 के दूसरे कॉलम में हम 1 लिखेंगे (हमारे पास एक महिला है जिसने जल्दी पंजीकरण कराया था), और तीसरे में हम राशि का संकेत देंगे।

अगला भुगतान जिसे तीसरी अनुसूची में प्रतिबिंबित करने की आवश्यकता है वह मासिक बाल देखभाल भत्ता है। ऐसा करने के लिए, हम पंक्तियों 060 और 061 का उपयोग करेंगे, क्योंकि उदाहरण की शर्तों के अनुसार, बच्चा हमारा पहला है। कॉलम 1 को पिछले सभी कॉलमों की तरह ही स्वरूपित किया गया है; हम इस पर ध्यान नहीं देंगे।

- कॉलम 2 - संख्या 3 डालें। यह आंकड़ा एक व्यक्ति को तीन लाभों को दर्शाता है: जनवरी, फरवरी और मार्च 2019 के लिए;

- कॉलम 3 - तीन महीनों में जारी की गई कुल राशि को दर्शाता है - 41,200.00;

- पंक्ति 061 पूरी तरह से 060 को दोहराती है;

- पंक्ति 062 भरी नहीं गई है, क्योंकि उदाहरण में दूसरे बच्चे की देखभाल के लिए कोई भुगतान नहीं है।

हमारे पास जो एकमात्र लाभ बचा है वह अंतिम संस्कार लाभ है। इस डेटा को परिशिष्ट 3 - 090 की अंतिम पंक्ति में शामिल किया जाना चाहिए। यह ठीक उसी तरह किया जाता है जैसे उपरोक्त मामलों में किया जाता है। कॉलम 1 और 2 में हम एक लिखते हैं, क्योंकि एक व्यक्ति था और एक भुगतान था, कॉलम तीन में - राशि।

संक्षेप में, इसके लिए हम सभी लाभ जोड़ते हैं:

45,960 + 301,186 + 613.14 + 41,200 + 5071.31 = 394,030.45 रूबल। यह आंकड़ा पंक्ति 100, कॉलम 3 में दर्ज किया जाना चाहिए। हमारे मामले में पंक्ति 110 खाली रहती है, क्योंकि सभी भुगतान व्यक्तिगत रूप से स्थानांतरित किए गए थे।

भाड़े के श्रमिकों का उपयोग करने वाले सभी व्यवसायियों को बीमा प्रीमियम (डीएएम) की गणना प्रस्तुत करना आवश्यक है। रिपोर्ट कर सेवा द्वारा नियंत्रित योगदान के बारे में जानकारी जोड़ती है। आज, चोटों के लिए बीमा प्रीमियम को छोड़कर, ये सभी ऑफ-बजट अनिवार्य भुगतान हैं, जो सामाजिक बीमा कोष के नियंत्रण में रहते हैं। आइए देखें कि 2018 के 9 महीनों के लिए बीमा प्रीमियम की गणना कैसे भरें और जमा करें। हम 2018 की तीसरी तिमाही के लिए ईआरएसवी भरने का एक नमूना भी प्रदान करते हैं।

2018 की तीसरी तिमाही के लिए रिपोर्ट का स्वरूप और संरचना

डीएएम भरने के लिए फॉर्म और प्रक्रिया (बाद में प्रक्रिया के रूप में संदर्भित) को रूसी संघ की संघीय कर सेवा के दिनांक 10 अक्टूबर, 2016 नंबर ММВ-7-11/ के आदेश द्वारा अनुमोदित किया गया था, जिसमें नियोक्ताओं को डीएएम जमा करना आवश्यक है। न केवल कानूनी संस्थाएं या व्यक्तिगत उद्यमी, बल्कि सामान्य तौर पर हर कोई जो किराए के श्रमिकों की सेवाओं का उपयोग करता है। उदाहरण के लिए, ये किसान, वकील, नोटरी आदि हो सकते हैं। किसी विशेष अवधि में आधार की अनुपस्थिति नियोक्ता को रिपोर्ट जमा करने से इनकार करने का अधिकार नहीं देती है।

DAM रिपोर्ट फॉर्म में 20 से अधिक शीट शामिल हैं। यह आश्चर्य की बात नहीं है क्योंकि यह रिपोर्ट कई भुगतानों की जानकारी को जोड़ती है। हालाँकि, एक "नियमित" शुल्क भुगतानकर्ता को सभी दो दर्जन शीट भरने की आवश्यकता नहीं है। ऐसे कई आवश्यक अनुभाग हैं जिनमें बुनियादी जानकारी शामिल है:

- शीर्षक पेज।

- धारा 1, जो मूल्यांकन किए गए योगदान के बारे में सामान्य जानकारी प्रदान करती है। योगदान की गणना के लिए विभिन्न विकल्पों की व्याख्या इस अनुभाग के परिशिष्टों में दी गई है। सबसे "विशाल" विकल्प परिशिष्ट 1 के उपखंड 1.1 और 1.2 के साथ-साथ परिशिष्ट 2 में भी शामिल हैं।

- धारा 3, जिसमें उन व्यक्तियों के लिए वैयक्तिकृत लेखांकन डेटा शामिल है जिन्हें आय का भुगतान किया जाता है।

यह ऊपर सूचीबद्ध अनुभाग और परिशिष्ट हैं जिन्हें व्यक्तियों को भुगतान करने वाली सभी आर्थिक संस्थाओं द्वारा अपनी रिपोर्ट में शामिल किया जाना चाहिए (प्रक्रिया का खंड 2.4)।

यदि आवश्यक हो तो अन्य सभी गणना पत्रक भरे जाते हैं, यदि भुगतानकर्ता की एक निश्चित स्थिति होती है या वह कुछ प्रकार के भुगतान करता है। उदाहरण के लिए, धारा 2 केवल किसान फार्मों के प्रमुखों द्वारा भरी जाती है, और धारा 1 का परिशिष्ट 9 केवल उन नियोक्ताओं द्वारा भरा जाता है जो विदेशी श्रमिकों को मजदूरी का भुगतान करते हैं।

आप एक्सेल प्रारूप में 2018 की तीसरी तिमाही के लिए बीमा प्रीमियम की गणना भरने का एक नमूना भी डाउनलोड कर सकते हैं।

शीर्षक पेज

इस अनुभाग में भुगतानकर्ता और रिपोर्ट के बारे में जानकारी शामिल है:

- टिन और केपीपी कोड संघीय कर सेवा से प्राप्त प्रमाणपत्र से लिए गए हैं;

- करेक्शन नंबर से आप समझ सकते हैं कि फॉर्म में सुधार किया गया है या नहीं। यदि यह मूल संस्करण है, तो कोड "0 - -" इंगित किया गया है, अद्यतन रिपोर्ट के लिए - "1- -", "2- -", आदि।

- प्रावधान अवधि में प्रक्रिया के परिशिष्ट 3 के अनुसार कैलेंडर वर्ष और उसके भीतर बिलिंग अवधि का कोड शामिल है। 9 महीने का कोड "33" है।

- कर कार्यालय कोड - पंजीकरण प्रमाणपत्र से लिया गया।

- फ़ील्ड में कोड "स्थान पर (लेखा)" प्रक्रिया के परिशिष्ट 4 से चुना गया है और दिखाता है कि फॉर्म इस विशेष संघीय कर सेवा को क्यों जमा किया गया है। उदाहरण के लिए, यदि कोई कानूनी इकाई - रूसी संघ का निवासी अपने पंजीकरण के स्थान पर एक रिपोर्ट प्रस्तुत करता है, तो कोड 214 दर्शाया गया है;

- संगठन का पूरा नाम या किसी व्यक्ति का पूरा नाम.

- OKVED के अनुसार गतिविधि कोड का प्रकार।

- यदि रिपोर्ट कानूनी उत्तराधिकारी द्वारा प्रस्तुत की जाती है, तो फ़ील्ड "पुनर्गठन (परिसमापन) फॉर्म" और "पुनर्गठित संगठन के टीआईएन (केपीपी)" का उपयोग किया जाता है। पुनर्गठन कोड प्रक्रिया के परिशिष्ट 2 में हैं। इस मामले में, बिलिंग अवधि को एक विशेष तरीके से कोडित किया जाता है, जिसके लिए परिशिष्ट 3 में अलग-अलग लाइनें दी गई हैं।

- संपर्क फ़ोन नंबर "8 - स्पेस - क्षेत्र कोड - स्पेस - फ़ोन नंबर" प्रारूप में

- फॉर्म शीट और संलग्न दस्तावेजों की संख्या (यदि कोई हो)।

- रिपोर्ट की सटीकता की पुष्टि. इस ब्लॉक में जिम्मेदार व्यक्ति का नाम और हस्ताक्षर और हस्ताक्षर करने की तारीख शामिल है। यदि फॉर्म किसी प्रतिनिधि द्वारा जमा किया जाता है, तो उसके बारे में जानकारी और पावर ऑफ अटॉर्नी का विवरण दर्शाया जाता है।

- रिपोर्ट प्रस्तुत करने के संबंध में जानकारी. यह ब्लॉक संघीय कर सेवा के एक कर्मचारी द्वारा भरा जाता है, इसलिए भुगतानकर्ता इसे खाली छोड़ देता है।

2018 की तीसरी तिमाही के लिए धारा 1 ईआरएसवी

यहां फॉर्म में शामिल सभी प्रकार के बीमा प्रीमियम की कुल राशि की जानकारी दी गई है।

लाइन 010 ओकेटीएमओ कोड को इंगित करता है जिसके द्वारा भुगतान स्थानांतरित किए जाते हैं।

अनुभाग के मुख्य भाग में पाँच ब्लॉक शामिल हैं, जिनमें से प्रत्येक अपने स्वयं के प्रकार के भुगतान से मेल खाता है। पंक्तियाँ 020 - 033 पेंशन योगदान के बारे में जानकारी दर्शाती हैं

- पंक्ति 020 KBK को इंगित करती है।

- पंक्ति 030 समग्र रूप से बिलिंग अवधि के लिए देय राशि को दर्शाती है (इस मामले में, 2018 के 9 महीनों के लिए।)

- पंक्तियों 031 - 033 में, अवधि के अंतिम तीन महीनों (जुलाई, अगस्त, सितंबर) के भुगतान को अलग से हाइलाइट किया गया है।

यह भी पढ़ें: 2018 के लिए 6-एनडीएफएल: निर्देश, फॉर्म और नमूना

नीचे सूचीबद्ध तीन और प्रकार के भुगतानों के लिए समर्पित ब्लॉक "पेंशन" ब्लॉक की तरह ही भरे जाते हैं।

- चिकित्सा बीमा प्रीमियम (पंक्तियाँ 040 - 053)

- अतिरिक्त दर पर पेंशन योगदान (पृष्ठ 060 - 073)।

- अतिरिक्त सामाजिक सुरक्षा योगदान (पृष्ठ 080 - 093)

विकलांगता और मातृत्व बीमा प्रीमियम की जानकारी फॉर्म पर थोड़े अलग तरीके से दर्ज की जाती है। तथ्य यह है कि नियोक्ता ये भुगतान (बीमार छुट्टी और मातृत्व लाभ) स्वतंत्र रूप से कर सकता है। यह संभव है कि भुगतान किए गए लाभों की राशि मूल्यांकन किए गए योगदान से अधिक होगी। इस विकल्प को समायोजित करने के लिए, "विकलांगता" योगदान के लिए फॉर्म पर पंक्तियों के दो ब्लॉक हैं।

- पंक्ति 110 रिपोर्टिंग अवधि के लिए देय योगदान की कुल राशि (सामाजिक व्यय घटाकर) दर्शाती है।

- पंक्ति 111-113 में, अन्य प्रकार के योगदानों की तरह, जुलाई-सितंबर के लिए देय राशियाँ मासिक रूप से आवंटित की जाती हैं।

यदि अवधि (या उसके भाग) के लिए योगदान की तुलना में अधिक लाभ का भुगतान किया गया था, तो आपको पंक्ति 120 - 123 का उपयोग करने की आवश्यकता है, जो पंक्ति 110 - 113 के समान ही भरी जाती हैं। स्वाभाविक रूप से, "युग्मित" पंक्तियाँ 110 और 120, 111 और 121, 112 और 122, 113 और 123 एक ही समय में नहीं भरे जा सकते।

परिशिष्ट 1 (उपखंड 1.1 और 1.2) और खंड 1 का परिशिष्ट 2

रिपोर्ट के इन अनुभागों में सीधे प्रकार के अनुसार बीमा प्रीमियम की गणना शामिल है।

एप्लिकेशन 1 और 2 की सभी पंक्तियों की संरचना समान है, उनमें से प्रत्येक में संकेतक प्रतिबिंबित करने वाली पांच कोशिकाएं शामिल हैं:

- बिलिंग अवधि की शुरुआत से.

- पिछले तीन महीनों (जुलाई-सितंबर) में।

- जुलाई, अगस्त, सितंबर मासिक के लिए।

परिशिष्ट 1 की शुरुआत में परिशिष्ट संख्या 5 से प्रक्रिया तक टैरिफ कोड दर्शाया गया है। "सामान्य" स्थिति (सामान्य कर प्रणाली और मानक टैरिफ) के लिए, कोड "01" दर्शाया गया है।

परिशिष्ट 1 की उपधारा 1.1

पेंशन योगदान के बारे में जानकारी शामिल है:

- पंक्ति 010 बीमित व्यक्तियों की संख्या को इंगित करती है।

- पंक्ति 020 - उन व्यक्तियों की संख्या जिनके लाभ योगदान आधार में शामिल हैं। यह स्पष्ट है कि पंक्ति 020 में संख्या पंक्ति 010 से अधिक नहीं हो सकती। लेकिन यह कम भी हो सकती है (उदाहरण के लिए, मातृत्व त्यागने वालों के कारण)।

- लाइन 021 अत्यधिक वेतन पाने वाले कर्मचारियों की संख्या को इंगित करता है जिनके लाभ सीमा से अधिक हैं (रूसी संघ के कर संहिता के अनुच्छेद 421)।

- लाइन 030 में बीमित व्यक्तियों को किए गए सभी भुगतानों के बारे में जानकारी है।

- पंक्ति 040 उन राशियों को इंगित करती है जो पेंशन योगदान के अधीन नहीं हैं (अनुच्छेद 421 के खंड 8, 9 और रूसी संघ के कर संहिता के अनुच्छेद 422)।

- लाइन 050 में पेंशन योगदान घटाकर गैर-कर योग्य राशि की गणना के लिए अंतिम आधार शामिल है।

- पंक्ति 051 में, पंक्ति 050 में संकेतक से, पृष्ठ 21 से व्यक्तियों के लिए "अत्यधिक" भुगतान पर प्रकाश डाला गया है।

- लाइन 060 में अर्जित पेंशन योगदान की कुल राशि शामिल है।

- पंक्ति 061 और 062 में, पंक्ति 060 के संकेतक को "मानक" और "अत्यधिक" (पंक्ति 051) आधार से अर्जित मात्रा में विभाजित किया गया है।

उपधारा 1.1 (अंत)

परिशिष्ट 1 की उपधारा 1.2

इसमें स्वास्थ्य बीमा प्रीमियम की गणना के बारे में जानकारी शामिल है। इसमें 010 से 060 तक की पंक्तियाँ शामिल हैं और आम तौर पर इसे उपधारा 1.1 की तरह ही भरा जाता है। अंतर यह है कि "चिकित्सा" भुगतानों के लिए, रिपोर्ट "अतिरिक्त" आधार और उससे होने वाले योगदान को उजागर नहीं करती है। इसलिए, उपधारा 1.2 में कोई पंक्तियाँ 021, 051, 061, 062 नहीं हैं।

परिशिष्ट 2

इसमें सामाजिक सुरक्षा योगदान की गणना के साथ-साथ उन भुगतानों की जानकारी शामिल है जिन्हें इन योगदानों के विरुद्ध समायोजित किया जा सकता है।

- लाइन 001 में सामाजिक भुगतान की श्रेणी के बारे में जानकारी शामिल है: वे सीधे सामाजिक बीमा कोष (कोड 1) की कीमत पर या क्रेडिट सिस्टम (कोड 2) के माध्यम से किए जा सकते हैं।

- पंक्ति 010 बीमित व्यक्तियों की संख्या दर्शाती है।

- पंक्ति 020 में उनके पक्ष में भुगतान की कुल राशि शामिल है।

- पंक्ति 030 कला के खंड 8 और 9 के अनुसार, गैर-कर योग्य राशि को इंगित करती है। 421 और कला. रूसी संघ के टैक्स कोड के 422।

- लाइन 040 में स्थापित सीमा से अधिक भुगतान की राशि शामिल है (रूसी संघ के कर संहिता के अनुच्छेद 421 के खंड 3)।

- पंक्ति 050 योगदान को घटाकर गैर-कर योग्य राशि की गणना के लिए अंतिम आधार को दर्शाती है।

- डेटाबेस से पंक्तियाँ 051 - 054 (यदि कोई हो) उन भुगतानों को उजागर करती हैं जिन पर विशेष दरें लागू होती हैं:

- पंक्ति 051 में - उन कर्मचारियों का पारिश्रमिक जिनके पास फार्मास्युटिकल गतिविधियाँ करने का अधिकार है;

- पंक्ति 052 में - उन नाविकों का वेतन जो अंतरराष्ट्रीय रजिस्ट्री में पंजीकृत जहाजों के चालक दल का हिस्सा हैं;

- पंक्ति 053 में - पेटेंट के तहत काम करने वाले व्यक्तिगत उद्यमियों द्वारा किए गए भुगतान (रूसी संघ के कर संहिता के अनुच्छेद 346.43 के खंड 19 और 45-48 खंड 2 में निर्दिष्ट कुछ प्रकार की गतिविधियों को छोड़कर);

- पंक्ति 054 में - विदेशियों और राज्यविहीन व्यक्तियों की आय (यूरेशियन आर्थिक संघ - ईएईयू के सदस्य राज्यों के नागरिकों को छोड़कर);

- पंक्ति 060 में उपरोक्त सभी कारकों को ध्यान में रखते हुए, अर्जित बीमा प्रीमियम की राशि शामिल है।

- लाइन 070 नियोक्ता के खर्चों की राशि को दर्शाती है जो बीमा प्रीमियम (बीमार छुट्टी और अन्य सामाजिक लाभ) से ऑफसेट होती है।

परिशिष्ट 2 (जारी)

- यदि एफएसएस ने लाइन 070 में दर्शाई गई लागतों के लिए पॉलिसीधारक को पूरी तरह या आंशिक रूप से प्रतिपूर्ति की है, तो मुआवजे की राशि लाइन 080 में दिखाई देती है।

- लाइन 090 को दो तरीकों से भरा जा सकता है:

यह भी पढ़ें: 2018 की पहली छमाही के लिए 6-एनडीएफएल: भरने का उदाहरण

- देय बीमा प्रीमियम की राशि, यदि पॉलिसीधारक का खर्च अर्जित भुगतान से अधिक नहीं है (चिह्न "1");

- अर्जित योगदान पर नियोक्ता के खर्चों की अधिकता की राशि (चिह्न "2")।

परिशिष्ट 2 (अंत)

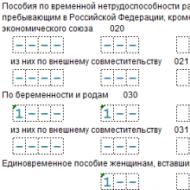

धारा 1 का परिशिष्ट 3

यह अनुभाग नियोक्ता के "सामाजिक" खर्चों को परिभाषित करता है।

पंक्तियों में दी गई जानकारी चार स्तंभों में विभाजित है:

- भुगतान के मामलों की संख्या या उनके प्राप्तकर्ताओं की संख्या.

- उन दिनों की संख्या जिनके लिए भुगतान किया गया था.

- भुगतान की गई कुल राशि।

- संघीय बजट से वित्तपोषित राशि का हिस्सा (यदि संभव हो तो संबंधित भुगतान के लिए)।

अनुभाग की प्रत्येक पंक्ति एक विशिष्ट सामाजिक लाभ से मेल खाती है:

- लाइन 010 रूस और ईएईयू राज्यों के नागरिकों के लिए बीमारी की छुट्टी के भुगतान को इंगित करता है।

- लाइन 011 बाहरी अंशकालिक श्रमिकों से संबंधित लाइन 010 से भुगतान पर प्रकाश डालता है।

- लाइन 020 में विदेशियों (ईएईयू नागरिकों को छोड़कर) और स्टेटलेस व्यक्तियों के लिए बीमारी की छुट्टी का भुगतान शामिल है।

- पंक्ति 021 में, साथ ही पंक्ति 011 में, बाहरी अंशकालिक श्रमिकों के पक्ष में भुगतान को पिछली पंक्ति से हाइलाइट किया गया है।

- लाइन 030 में मातृत्व लाभ के बारे में जानकारी है।

- पंक्ति 031, पंक्ति 011 और 021 के समान, बाहरी अंशकालिक श्रमिकों को इस प्रकार के लाभ के भुगतान के बारे में जानकारी दर्शाती है।

- पंक्ति 040 गर्भवती महिलाओं को शीघ्र पंजीकरण के लिए भुगतान किए जाने वाले लाभों की मात्रा को दर्शाती है।

- पंक्ति 050 में बच्चे के जन्म के लिए एकमुश्त लाभ की लागत के बारे में जानकारी शामिल है।

- लाइन 060 "मातृत्व" भुगतान की मात्रा को दर्शाती है, अर्थात। मासिक बाल देखभाल भत्ता.

- लाइन 061 में पहले बच्चे के लिए भुगतान शामिल है।

- पंक्ति 062 में - दूसरे और बाद के बच्चों की देखभाल सहित।

- लाइन 070 छुट्टी के अतिरिक्त दिनों के लिए विकलांग बच्चों के माता-पिता को भुगतान के बारे में जानकारी दर्शाती है।

परिशिष्ट 3 (अंत)

- लाइन 080 में लाइन 070 से भुगतान से संबंधित अतिरिक्त-बजटीय निधि में योगदान के बारे में जानकारी शामिल है।

- पंक्ति 090 भुगतान किए गए अंत्येष्टि लाभों की राशि को इंगित करती है।

- पंक्ति 100 फॉर्म के इस खंड में शामिल सभी प्रकार के लाभों का सारांश प्रस्तुत करती है ("अंतरिम" को छोड़कर, 010 से 090 तक की सभी पंक्तियों का योग, जिनकी संख्या "1" के साथ समाप्त होती है)।

- लाइन 110 अवैतनिक लाभ राशि को इंगित करता है (केवल वे भुगतान जिनके लिए स्थापित भुगतान की समय सीमा छूट गई है, शामिल हैं)।

तीसरी तिमाही के लिए ईआरएसवी की धारा 3। 2018 - "निजीकृत जानकारी"

डीएएम फॉर्म के इस भाग में उन व्यक्तियों की व्यक्तिगत जानकारी शामिल है जो आय प्राप्तकर्ता हैं। प्रत्येक बीमित व्यक्ति के लिए एक अलग धारा 3 पूरी की जानी चाहिए।

- पंक्तियों 010, 020, 030 में समायोजन संख्या, रिपोर्टिंग अवधि और रिपोर्टिंग वर्ष शामिल है। उन्हें भरने की प्रक्रिया शीर्षक पृष्ठ पर समान डेटा के समान है।

- पंक्तियाँ 040, 050 सूचना संख्या और उसके गठन की तारीख को दर्शाती हैं।

- उपधारा 3.1 पंक्ति 060 - 150 में व्यक्तिगत डेटा शामिल है:

- पंक्ति 060 में - टिन;

- पंक्ति 070 में - एसएनआईएलएस;

- 080 से 100 तक की पंक्तियों में - पूरा नाम;

- पंक्ति 110 में - जन्म तिथि;

- पंक्ति 120 में - उस देश का कोड जहां का व्यक्ति नागरिक है (राज्यविहीन व्यक्तियों के लिए - उस देश का कोड जिसने पहचान पत्र जारी किया है);

- पंक्ति 130 में - लिंग;

- पंक्ति 140 और 150 में - पहचान दस्तावेज़ का कोड और विवरण;

- पंक्तियों 160, 170, 180 में - पेंशन, चिकित्सा और सामाजिक बीमा प्रणालियों में किसी व्यक्ति के पंजीकरण का संकेत (1 - हाँ, 2 - नहीं)।

- उपधारा 3.2.1 (पंक्तियाँ 190 - 250) में रिपोर्टिंग अवधि (जुलाई-सितंबर) के अंतिम तीन महीनों के लिए पेंशन योगदान और उनकी राशि की गणना करने के लिए आवश्यक जानकारी शामिल है:

- पंक्ति 190 में माह संख्या (01, 02 या 03) शामिल है;

- पंक्ति 200 प्रक्रिया के परिशिष्ट 8 से बीमित व्यक्ति के कोड को दर्शाती है। कोड एक विशेष तरीके से पेंशन योगदान की गणना के दृष्टिकोण से कर्मचारियों की श्रेणी को दर्शाता है; "सामान्य" कर्मचारियों के लिए, कोड "एनआर" इंगित किया गया है;

- पंक्ति 210 में इस व्यक्ति के पक्ष में महीने के हिसाब से भुगतान की राशि शामिल है;

- लाइन 220 स्थापित सीमा के भीतर पेंशन योगदान की गणना के लिए मासिक आधार को इंगित करता है (2018 के लिए - आरयूबी 1,021,000);

- लाइन 230 पर संकेतक से लाइन 220 पर, नागरिक अनुबंधों के तहत भुगतान आवंटित किए जाते हैं;

- पंक्ति 240 में अर्जित योगदान की मासिक राशि शामिल है;

- पंक्ति 250 तीन महीनों के लिए पंक्ति 210 - 240 पर सभी डेटा का सारांश प्रस्तुत करती है।

- यदि हानिकारक या खतरनाक परिस्थितियों में काम के संबंध में किसी दिए गए कर्मचारी के लिए अतिरिक्त पेंशन योगदान अर्जित करना आवश्यक हो तो उपधारा 3.2.2 का उपयोग किया जाता है (रूसी संघ के श्रम संहिता के अनुच्छेद 428)। डेटा उपधारा 3.2.1 के समान ही भरा जाता है, अर्थात। तीन महीने के लिए मासिक और समग्र रूप से तिमाही के लिए:

- पंक्ति 260 माह संख्या (01-03) को इंगित करती है;

- शब्द 270 में प्रक्रिया के परिशिष्ट 5 से टैरिफ कोड शामिल है; सामान्य कर प्रणाली और योगदान के लिए मूल टैरिफ के लिए, कोड "01" दर्शाया गया है;

- पंक्ति 280 उन भुगतानों की राशि को दर्शाती है जो अतिरिक्त कर के अधीन हैं:

- पंक्ति 290 अर्जित "अतिरिक्त" योगदान की राशि को इंगित करती है;

- पंक्ति 300 पंक्ति 280 और 290 के मासिक संकेतकों का सारांश प्रस्तुत करती है।

आरएसवी फॉर्म की "वैकल्पिक" शीट

नीचे चर्चा किए गए अनुभागों को सभी भुगतानकर्ताओं के लिए पूरा करना आवश्यक नहीं है। यदि नियोक्ता कुछ मानदंडों (गतिविधि का प्रकार, लाभ का अधिकार, आदि) को पूरा करता है तो उन्हें रिपोर्ट में शामिल किया जाता है।

2017 के लिए बीमा प्रीमियम का भुगतान 30 जनवरी से पहले जमा किया जाना चाहिए। पिछली रिपोर्टिंग अवधि में गणनाओं में कमज़ोरियाँ दिखाई देती थीं, जहाँ त्रुटियाँ सबसे अधिक बार होती थीं। लेख आपको इन विशेषताओं को ध्यान में रखने और कर अधिकारियों को आपके योगदान की आसानी से रिपोर्ट करने में मदद करेगा।

आरएसवी जमा करने की अंतिम तिथि

व्यक्तियों को भुगतान करने वाले व्यक्तियों के लिए योगदान की गणना प्रस्तुत करने की समय सीमा रिपोर्टिंग अवधि के बाद महीने का 30 वां दिन है। बिलिंग अवधि कैलेंडर वर्ष है, और रिपोर्टिंग अवधि कैलेंडर वर्ष की पहली तिमाही, आधा वर्ष और 9 महीने हैं।गणना निम्नलिखित समय सीमा के भीतर प्रस्तुत की जाती है:

2017 की पहली तिमाही के लिए - 05/02/2017 से पहले नहीं;

2017 की पहली छमाही के लिए - 31 जुलाई, 2017 से पहले नहीं;

2017 के 9 महीनों के लिए - 30 अक्टूबर, 2017 से पहले नहीं;

बिलिंग अवधि (2017) के लिए - 01/30/2018 से पहले नहीं।

यदि पिछली रिपोर्टिंग (गणना) अवधि के लिए कर्मचारियों की औसत संख्या 25 लोगों से अधिक है तो टीसीएस के अनुसार इलेक्ट्रॉनिक रूप में बीमा प्रीमियम की गणना प्रस्तुत की जाती है। यह नव निर्मित संगठनों पर भी लागू होता है जिसमें यह संकेतक निर्दिष्ट सीमा से अधिक है।

इलेक्ट्रॉनिक रूप में गणना प्रस्तुत करने की प्रक्रिया का पालन करने में विफलता के लिए कला के तहत जुर्माना लगाया जाता है। 200 रूबल की राशि में रूसी संघ के टैक्स कोड का 119.1।

यदि संकेतक 25 या उससे कम लोगों का है, तो भुगतानकर्ता स्वयं तय करते हैं कि भुगतान कैसे जमा किया जाए: इलेक्ट्रॉनिक रूप में या कागज पर (रूसी संघ के कर संहिता के अनुच्छेद 431 के खंड 10)।

आरएसवी कैसे भरें

बीमा प्रीमियम की एकीकृत गणना, साथ ही इसे भरने की प्रक्रिया, रूसी संघ की संघीय कर सेवा के आदेश दिनांक 10 अक्टूबर, 2016 संख्या ММВ-7-11/551@ द्वारा अनुमोदित की गई थी।गणना में निम्नलिखित भरा जाना चाहिए (रूसी संघ की संघीय कर सेवा का पत्र दिनांक 12 अप्रैल, 2017 एन बीएस-4-11/6940@):

- शीर्षक पेज;

- खंड 1;

- धारा 1 के परिशिष्ट 1 के उपखंड 1.1 और 1.2;

- खंड 1 का परिशिष्ट 2;

- धारा 3।

यदि अनिवार्य स्वास्थ्य बीमा में योगदान की गणना अतिरिक्त टैरिफ पर की गई थी, तो आपको उपखंड 1.3.1-1.3.2 भी भरना होगा।

कम टैरिफ लागू करते समय:

- धारा 1 का परिशिष्ट 5 आईटी संगठनों द्वारा भरा गया है;

- खंड 1 का परिशिष्ट 6 - "सरलीकृत"।

यदि तिमाही में कर्मचारियों को कोई वेतन नहीं मिला, तो धारा 3 की उपधारा 3.2 नहीं भरी गई है (रूसी संघ की संघीय कर सेवा का पत्र दिनांक 17 मार्च, 2017 संख्या बीएस-4-11/4859)।

रूसी संघ के वित्त मंत्रालय के अनुसार, यदि बीमा प्रीमियम के भुगतानकर्ता के पास किसी विशेष निपटान (रिपोर्टिंग) अवधि के दौरान व्यक्तियों के पक्ष में भुगतान नहीं है, तो भुगतानकर्ता शून्य संकेतकों के साथ कर प्राधिकरण को गणना प्रस्तुत करने के लिए बाध्य है। निर्धारित अवधि (रूसी संघ के वित्त मंत्रालय का पत्र दिनांक 24 मार्च 2017 संख्या 03 -15-07/17273)।

संपादक का नोट:कर अधिकारी बीमा प्रीमियम की गणना को अद्यतन करने की योजना बना रहे हैं। समायोजित फॉर्म 2018 की रिपोर्टिंग अवधि के लिए लागू किया जाएगा।

कुछ संकेतकों को वर्तमान स्वरूप में ठीक किया जाएगा, इसे भरने के नियमों को समायोजित किया जाएगा और इसकी प्रस्तुति का आभासी प्रारूप भी बदल जाएगा।

अपनी गणना में गैर-अंशदायी खर्चों को कैसे शामिल करें

रिपोर्ट में ऐसी रकमों को दर्शाने का तरीका इस बात पर निर्भर करता है कि उन्हें योगदान की वस्तु के रूप में मान्यता दी गई है या नहीं। इस प्रकार, जो भुगतान कराधान की वस्तु के लिए जिम्मेदार नहीं हैं, उन्हें गणना में शामिल नहीं किया जाना चाहिए। यदि भुगतान एक वस्तु है, लेकिन कला के प्रावधानों के अनुसार योगदान के अधीन नहीं है। संहिता के 422, उन्हें प्रपत्र में प्रतिबिंबित किया जाना चाहिए।गणना कर योग्य आधार को इंगित करती है। इसे अर्जित भुगतानों के बीच अंतर के रूप में परिभाषित किया गया है, जो कराधान की वस्तु में शामिल हैं, और कला के तहत उनसे छूट प्राप्त राशि। रूसी संघ के टैक्स कोड के 422।

संपादक का नोट:आखिरकार, भुगतानकर्ताओं के लिए बीमा प्रीमियम के साथ कराधान का उद्देश्य, जब तक अन्यथा कला द्वारा प्रदान नहीं किया जाता है। रूसी संघ के कर संहिता के 420, अनिवार्य सामाजिक बीमा के अधीन व्यक्तियों के पक्ष में भुगतान और अन्य पारिश्रमिक को मान्यता दी जाती है (रूसी संघ के कर संहिता के अनुच्छेद 420 के खंड 1)। अलग से कला. रूसी संघ के टैक्स कोड का 422 अपवादों का प्रावधान करता है, यानी ऐसे भुगतान जो बीमा प्रीमियम के अधीन (छूट) नहीं हैं। विशेष रूप से, इनमें 1.5 वर्ष तक के बच्चे की देखभाल के लिए मासिक लाभ शामिल हैं।गैर-कर योग्य राशियों के उदाहरण हैं, उदाहरण के लिए, किसी व्यक्ति को उससे किराए पर ली गई संपत्ति के लिए भुगतान किया गया किराया, साथ ही 1.5 साल तक के लिए बाल देखभाल लाभ।

हालाँकि, किराए की राशि गणना में नहीं दिखाई गई है, क्योंकि ऐसे भुगतान योगदान का विषय नहीं हैं (रूसी संघ के कर संहिता के अनुच्छेद 420 के खंड 4)। साथ ही कला में उनका नाम नहीं है। रूसी संघ के टैक्स कोड के 422।

और कर्मचारी को भुगतान किया गया लाभ गणना में परिलक्षित होता है।

गणना में सामाजिक सुरक्षा व्यय कैसे दिखाएं

1. यदि खर्चों की प्रतिपूर्ति एक रिपोर्टिंग अवधि में किसी अन्य अवधि में किए गए खर्चों के लिए होती है, तो इन राशियों को सामाजिक बीमा से धन की प्राप्ति के महीने में गणना (गणना के परिशिष्ट 2 से खंड 1 के पृष्ठ 080) में प्रतिबिंबित किया जाना चाहिए। रूसी संघ का कोष।टिप्पणी! 2017 में फंड द्वारा प्रतिपूर्ति किए गए पिछले वर्ष के खर्चों को गणना में शामिल नहीं किया गया है।

2. रूसी संघ के घटक संस्थाओं में, जहां, 21 अप्रैल, 2011 संख्या 294 के रूसी संघ की सरकार के डिक्री के अनुसार, रूसी संघ के सामाजिक बीमा कोष की एक पायलट परियोजना लागू की जा रही है, लाभ का भुगतान सीधे निधि से किया जाता है।

इसलिए, बीमा प्रीमियम के भुगतानकर्ता - इस परियोजना में भाग लेने वाले वीएनआईएम की लागत वहन नहीं करते हैं, तदनुसार, वे गणना के खंड 1 में परिशिष्ट संख्या 3 और 4 नहीं भरते हैं और उन्हें गणना में शामिल नहीं करते हैं।

शुल्क दाताओं के लिए अपवाद है:

- जिन्होंने बिलिंग (रिपोर्टिंग) अवधि के दौरान अपने स्थान का पता (निवास स्थान) रूसी संघ के एक घटक इकाई के क्षेत्र से बदल दिया, जो पायलट प्रोजेक्ट में भाग नहीं ले रहा है, रूसी संघ के एक घटक इकाई के क्षेत्र में जो एक भागीदार है पायलट प्रोजेक्ट में;

- पायलट परियोजना में प्रवेश करने वाले रूसी संघ के घटक संस्थाओं के क्षेत्र में स्थित, बिलिंग अवधि की शुरुआत से नहीं।

संपादक का नोट:रूसी संघ की संघीय कर सेवा ने कहा कि योगदान के भुगतान के विरुद्ध अतिरिक्त खर्चों की भरपाई योगदान के भुगतानकर्ता के आवेदन के बिना होती है (रूसी संघ की संघीय कर सेवा का पत्र दिनांक 31 मई, 2017 संख्या जीडी-4) -8/10264).

इन उद्देश्यों के लिए अर्जित योगदान के विरुद्ध वीएनआईएम के लिए सामाजिक बीमा के लिए बीमा कवरेज के भुगतान के लिए खर्चों की अतिरिक्त मात्रा की भरपाई करने की प्रक्रिया पर, कला का मानदंड। रूसी संघ के टैक्स कोड का 78 लागू नहीं होता है।

इसलिए, इस मामले में कला के खंड 9 द्वारा निर्देशित होना आवश्यक है। रूसी संघ के टैक्स कोड के 431, यानी, निर्दिष्ट ऑफसेट कर अधिकारियों द्वारा स्वयं किया जाना चाहिए।

सरलीकृत कर प्रणाली और यूटीआईआई लागू करते समय आरएसवी कैसे भरें

आरएसवी की धारा 1 के परिशिष्ट संख्या 1 की पंक्ति 001 में, आपको भुगतानकर्ता द्वारा उपयोग किए गए टैरिफ कोड को इंगित करना होगा। फॉर्म भरने की प्रक्रिया के लिए कोड परिशिष्ट संख्या 5 में निर्दिष्ट हैं।गणना की धारा 3 के कॉलम 200 में, बीमित व्यक्ति का श्रेणी कोड प्रक्रिया के परिशिष्ट संख्या 8 के अनुसार लिखा गया है। इस मामले में, दोनों संकेतक एक दूसरे के अनुरूप होने चाहिए।

भुगतानकर्ता टैरिफ कोड "01", "02", "03" बीमित व्यक्ति के एक श्रेणी कोड "एनआर" के अनुरूप हैं। नतीजतन, जो कंपनियां सामान्य टैरिफ पर योगदान का भुगतान करती हैं और साथ ही सरलीकृत कर प्रणाली और यूटीआईआई लागू करती हैं, वे आरएसवी की धारा 1 में एक परिशिष्ट 1 भरती हैं, जिसमें उपरोक्त में से किसी एक, भुगतानकर्ता टैरिफ कोड का संकेत मिलता है।

आरएसवी की धारा 3 कैसे भरें

बीमा प्रीमियम की गणना की धारा 3 "बीमाकृत व्यक्तियों के बारे में वैयक्तिकृत जानकारी" भरते समय, निम्नलिखित को ध्यान में रखा जाना चाहिए।फ़ील्ड "अंतिम नाम" और "प्रथम नाम", "नागरिकता (देश कोड)" भरना होगा।

यदि बीमित व्यक्ति रूसी संघ का नागरिक है, तो पूरा नाम (संरक्षक (यदि कोई हो)) फ़ील्ड निम्नानुसार भरा जाना चाहिए:

- फ़ील्ड रूसी वर्णमाला (सिरिलिक) के अपरकेस (कैपिटल) और लोअरकेस अक्षरों (अक्षर ё सहित) से भरे हुए हैं, और कैपिटल (कैपिटल) अक्षरों की भी अनुमति है: लैटिन वर्णमाला के I, V;

- फ़ील्ड में संख्याएं या विराम चिह्न नहीं होने चाहिए ("" (डॉट), "-" (हाइफ़न), "'" (एपोस्ट्रोफ़), " " (स्पेस) को छोड़कर);

- प्रतीक की उपस्थिति "।" (अवधि), "-" (हाइफ़न), "'" (एपोस्ट्रोफ़), "" (स्पेस) पहले, आखिरी या एकमात्र अक्षर के रूप में;

- पहले, अंतिम वर्ण या एकमात्र वर्ण के रूप में प्रतीक "-" (हाइफ़न), "'" (एपोस्ट्रोफ़), "" (स्पेस) की उपस्थिति;

- "" का स्थान (डॉट) प्रतीक "-" (हाइफ़न) के बाद;

- प्रतीक की उपस्थिति "।" (डॉट) पहले या एकमात्र अक्षर के रूप में;

- एक पंक्ति में दो या दो से अधिक वर्णों की व्यवस्था: "।" (डॉट), "-" (हाइफ़न), "'" (एपोस्ट्रोफ़), "" (स्पेस);

- लगातार वर्णों की उपस्थिति: "।" (डॉट), "-" (हाइफ़न), "'" (एपोस्ट्रोफ़) या उसके संयोजन;

- लैटिन वर्णमाला (I, V) के छोटे अक्षरों की उपस्थिति, साथ ही पहले या एकमात्र वर्ण के रूप में इन अक्षरों का उपयोग।

- टीआईएन चेक नंबर की लंबाई और शुद्धता की जांच करना (0000000000, 1234567890, आदि से शुरू होने वाले मनमाने तकनीकी मूल्यों के साथ डेटा भरना शामिल है)।

- "टिन" संकेतक में केवल संख्याएँ होनी चाहिए;

- 12 अक्षर शामिल हैं;

- स्थिति 1 से 4 में दर्शाया गया मान कर प्राधिकरण कोड (SOUN क्लासिफायरियर के अनुसार) से मेल खाता है;

- सूची में "00", "90", "93", "94", "95", "96", "98" से मानों के "रूसी संघ में टीआईएन" फ़ील्ड में अनुपस्थिति की जाँच करना पहले दो अंक.

फ़ील्ड "दस्तावेज़ श्रृंखला और संख्या"यदि यह रूसी संघ के नागरिक का पासपोर्ट है (कोड 21):

- इस संरचना का रूप "XX XX XXXXXX" होना चाहिए, जहां X 0 से 9 तक संख्यात्मक मान लेता है (एक स्थान द्वारा अलग की गई श्रृंखला)।

- तारीख वर्तमान तारीख से अधिक नहीं होनी चाहिए;

- जन्म का वर्ष 1900 से कम या उसके बराबर नहीं होना चाहिए।

बीमा प्रीमियम की गणना में पिछले वर्षों की पुनर्गणना राशि को कैसे दर्शाया जाए

कर सेवा ने बीमा प्रीमियम के लिए प्रसंस्करण गणना के मुद्दे पर जानकारी और अपने काम में उपयोग के लिए रूसी संघ के वित्त मंत्रालय से दिनांक 08/21/2017 03-15-07/53488 को एक पत्र भेजा।01/01/2017 से, इन अनिवार्य भुगतानों की गणना और भुगतान की शुद्धता की निगरानी कर अधिकारियों द्वारा की जाती है। कानून संख्या 250-एफजेड स्थापित करता है कि पिछले वर्षों के योगदान पर रिपोर्टिंग, सुधारात्मक रूपों सहित, रूसी संघ के पेंशन फंड और रूसी संघ के सामाजिक बीमा कोष को पिछले नियमों के अनुसार प्रस्तुत की जाती है।

इसलिए, यदि कंपनी पिछली बिलिंग अवधि के लिए योगदान की पुनर्गणना करती है, तो संबंधित फंड में अद्यतन फॉर्म जमा करना आवश्यक है। चालू वर्ष के लिए पुनर्गणना राशि को आरएसवी में शामिल नहीं किया जा सकता है।

बीमा प्रीमियम गणना की जांच कैसे करें

अपनी गणना सबमिट करने से पहले, जांच लें कि नियंत्रण अनुपात पूरे हुए हैं या नहीं।योगदान () की गणना में संकेतकों के सही प्रतिबिंब की निगरानी के लिए चेक तालिकाओं को अद्यतन किया गया है।

संपादक का नोट:अंशदान की गणना के खंड 1 के परिशिष्ट 3 और 4 में दर्शाए गए अस्थायी विकलांगता और मातृत्व के संबंध में लाभों के भुगतान के लिए घोषित खर्चों की जांच करना संभव है। संबंधित केएस को रूसी संघ के संघीय सामाजिक बीमा कोष के दिनांक 15 जून, 2017 संख्या 02-09-11/04-03-13313 के पत्र द्वारा भेजा गया था।

यदि आपके पास अलग-अलग प्रभाग हैं तो योगदान की रिपोर्ट कैसे करें

01/01/2017 से, कंपनियों को शुल्क का भुगतान करना होगा और उन पर रिपोर्ट अपने स्थान पर और अलग-अलग डिवीजनों के पते पर जमा करनी होगी जो व्यक्तियों के पक्ष में भुगतान और अन्य पारिश्रमिक जारी करते हैं।सबसे बड़े करदाताओं के लिए कोई अपवाद नहीं है, इसलिए वे अपने स्थान पर निरीक्षणालय को बीमा प्रीमियम की गणना प्रस्तुत करते हैं। और यदि उनके पास कर्मचारियों को भुगतान की गणना करने और योगदान का भुगतान करने का अधिकार अलग-अलग प्रभागों के पास है, तो वह भी उनके स्थान पर।

क्रियाओं का एल्गोरिथ्म इस प्रकार है। संगठन:

- योगदान के लिए गणना प्रस्तुत करता है और उन्हें विशेष रूप से अपने स्थान पर भुगतान करता है यदि यह स्वतंत्र रूप से ओपी के कर्मचारियों सहित सभी कर्मचारियों के पक्ष में भुगतान और अन्य पारिश्रमिक की गणना करता है;

- एक ओपी के पास निर्दिष्ट शक्तियां निहित होने के कारण, वह बीमा प्रीमियम का भुगतान करने और संगठन के स्थान और ओपी के स्थान पर रिपोर्ट करने के लिए बाध्य है, जबकि:

2) यदि 01/01/2017 से कंपनी ने ओपी को ऐसी शक्तियां प्रदान कीं या उन्हें भुगतान करने के अधिकार से वंचित कर दिया, तो 02/01/2017 तक उसे अपने स्थान पर निरीक्षणालय को इसकी सूचना देनी थी। रूसी संघ की संघीय कर सेवा के आदेश दिनांक 10 जनवरी, 2017 संख्या ММВ-7-14 4@ ने एक अलग डिवीजन को व्यक्तियों से भुगतान वसूलने का अधिकार देने की रिपोर्ट करने के लिए फॉर्म को मंजूरी दे दी।

रूसी संघ की संघीय कर सेवा का पत्र दिनांक 6 मार्च 2017 क्रमांक बीएस-4-11/4047@

जब कर अधिकारी मानते हैं कि गणना प्रस्तुत नहीं की गई है

गणना को प्रस्तुत नहीं माना जाता है यदि:अनिवार्य स्वास्थ्य बीमा के लिए बीमा प्रीमियम की कुल राशि की जानकारी निर्दिष्ट अवधि के लिए प्रत्येक बीमित व्यक्ति के लिए परिकलित योगदान की राशि की जानकारी से मेल नहीं खाती है। गणना की धारा 1 के परिशिष्ट 1 के कॉलम 3-5 में पंक्ति 061 को क्रमशः प्रत्येक माह के लिए धारा 3 की पंक्ति 240 की मात्रा के साथ मेल खाना चाहिए।

बीमित व्यक्तियों की पहचान करने वाला गलत व्यक्तिगत डेटा (पूरा नाम - एसएनआईएलएस - करदाता पहचान संख्या (यदि उपलब्ध हो)) दर्शाया गया है।

कृपया ध्यान दें कि 2018 से शुरू होकर, आरएसवी में गंभीर त्रुटियों की सूची बड़ी हो जाएगी। आरएसवी को बिना किसी समस्या के पारित करने के लिए, आपको धारा 3 के निम्नलिखित कॉलमों में गलतियाँ नहीं करनी चाहिए:

210 - रिपोर्टिंग या बिलिंग अवधि के अंतिम तीन महीनों में से प्रत्येक के लिए भुगतान और अन्य पारिश्रमिक की राशि;

220 - समान महीनों के लिए सीमा के भीतर पेंशन योगदान की गणना के लिए आधार;

240 - समान महीनों के लिए सीमा के भीतर गणना की गई पेंशन योगदान की राशि;

250 - कॉलम 210, 220 और 240 के लिए योग;

280 - रिपोर्टिंग या बिलिंग अवधि के अंतिम तीन महीनों में से प्रत्येक के लिए अतिरिक्त टैरिफ पर पेंशन योगदान की गणना के लिए आधार;

290 - समान महीनों के लिए अतिरिक्त टैरिफ पर गणना की गई पेंशन योगदान की राशि;

300 - कॉलम 280, 290 का योग।

सभी व्यक्तियों के लिए सूचीबद्ध पंक्तियों में सारांश डेटा गणना के उपधारा 1.1 और 1.3 में सारांश डेटा के अनुरूप होना चाहिए।

संपादक का नोट:अद्यतन गणना को स्वीकृत माना जाएगा, और इसके प्रस्तुत करने की तिथि प्रस्तुत करने की मूल तिथि से निर्धारित की जाएगी, यदि इसे रूसी संघ के कर संहिता द्वारा स्थापित समय सीमा के भीतर प्रस्तुत किया जाता है:कंपनी के पास खुद को सही करने का अवसर होगा: ऐसा करने के लिए, गणना प्राप्त करने के अगले दिन, कर कार्यालय को कंपनी को गणना में अशुद्धियों के बारे में सूचित करना होगा, और बाद वाला विश्वसनीय डेटा के साथ गणना प्रस्तुत करेगा।

- इलेक्ट्रॉनिक रूप से भेजे जाने पर - इलेक्ट्रॉनिक रूप में अधिसूचना भेजने की तारीख से गिनकर 5 दिनों के भीतर;

- कागजी भुगतान भेजते समय - कागज पर अधिसूचना भेजने की तारीख से 10 दिनों के भीतर (रूसी संघ के कर संहिता के अनुच्छेद 431 के खंड 7)।

रिपोर्ट और फीस के भुगतान में देरी होने पर क्या जुर्माना है?

गणना प्रस्तुत करने में देरी पर कला के तहत जुर्माना लगाया जाएगा। समय पर भुगतान नहीं किए गए बीमा प्रीमियम की राशि के 5 प्रतिशत की राशि में रूसी संघ के कर संहिता के 119, इस गणना के आधार पर भुगतान (अधिभार) के अधीन, स्थापित दिन से प्रत्येक पूर्ण या आंशिक महीने के लिए इसका समर्पण. ऊपरी जुर्माना निर्दिष्ट राशि के 30 प्रतिशत तक सीमित है, निचला - 1 हजार रूबल।इसलिए, यदि सभी योगदान समय पर भुगतान किए जाते हैं, तो देर से भुगतान के लिए जुर्माना 1 हजार रूबल होगा।

अधिकारियों के लिए, यह अपराध 300 से 500 रूबल की राशि में चेतावनी या प्रशासनिक जुर्माने के अधीन है (रूसी संघ के प्रशासनिक अपराधों की संहिता के अनुच्छेद 15.5)।

रूसी संघ के कर संहिता के वर्तमान मानदंडों के अनुसार, यदि योगदान पर रिपोर्ट जमा करने की समय सीमा का उल्लंघन किया जाता है, तो कर अधिकारियों के पास खाते को अवरुद्ध करने का कोई आधार नहीं है (रूसी संघ की संघीय कर सेवा का पत्र दिनांक 10 मई, 2017 क्रमांक AS-4-15/8659)।

कला के अनुच्छेद 1 के तहत दंड। रूसी संघ के टैक्स कोड के 122 पर आधार को कम करके बताने के कारण बीमा प्रीमियम का भुगतान न करने पर भरोसा किया जाता है। यदि कंपनी ने बीमा प्रीमियम की सही गणना की है, लेकिन उन्हें भुगतान करने की कोई जल्दी नहीं है, तो उस पर केवल देरी के लिए जुर्माना लगाया जाएगा।

कला के तहत जुर्माना। कराधान वस्तुओं, आय और व्यय के घोर उल्लंघन के लिए रूसी संघ के कर संहिता के 120 भी योगदान के आधार पर लागू होते हैं। तदनुसार, इन घोर उल्लंघनों के लिए, जिसके परिणामस्वरूप योगदान के लिए आधार का कम आकलन हुआ, कला के तहत जुर्माना लगाया जाएगा। अवैतनिक योगदान के 20 प्रतिशत की राशि में रूसी संघ के टैक्स कोड के 120, लेकिन 40 हजार रूबल से कम नहीं

देर से रिपोर्टिंग के लिए जुर्माना का उचित भुगतान कैसे करें

यदि रिपोर्ट प्रस्तुत करने में अभी भी देरी हुई है और जुर्माना लगाया गया है, तो उसे भुगतान करना होगाप्रत्येक प्रकार के बीमा के लिए संबंधित बीसीसी को अलग से:

- 182 1 02 02010 06 3010 160 - ओपीएस के लिए;

- 182 1 02 02090 07 3010 160 - वीएनआईएम पर;

- 182 1 02 02101 08 3013 160 - अनिवार्य चिकित्सा बीमा के लिए।

- 22:30 x 1,000 = 733.33 रूबल - रूस के पेंशन फंड के लिए;

- 5.1:30 x 1,000 = 170 रूबल - संघीय अनिवार्य चिकित्सा बीमा कोष में;

- 2.9:30 x 1,000 = 96.67 रूबल - रूसी संघ के संघीय सामाजिक बीमा कोष में।

"स्पष्टीकरण" कैसे भरें

व्यक्तिगत डेटा का स्पष्टीकरण.गणना की धारा 3 "बीमाकृत व्यक्तियों के बारे में व्यक्तिगत जानकारी" में परिलक्षित व्यक्तिगत डेटा को कर अधिकारियों से प्राप्त सूचनाओं के आधार पर स्पष्ट किया जाता है: गणना के स्पष्टीकरण के बारे में, इसे स्वीकार करने से इनकार करने के बारे में, कि गणना को प्रस्तुत नहीं माना जाता है, या स्पष्टीकरण के लिए अनुरोध.

गणना का निर्दिष्ट खंड (3) निम्नानुसार तैयार किया गया है:

प्रत्येक व्यक्ति के लिए जिसके लिए विसंगतियों की पहचान की गई है, प्रारंभिक गणना में परिलक्षित व्यक्तिगत डेटा गणना की उपधारा 3.1 की उपयुक्त पंक्तियों में दर्शाया गया है। इस मामले में, उपधारा 3.2 की पंक्तियों 190-300 में, "0" को वर्ण रिक्त स्थान में रखा गया है: मान "0" का उपयोग निर्दिष्ट उपधारा के कुल संकेतकों को भरने के लिए किया जाता है, और संबंधित फ़ील्ड के शेष वर्णों में एक डैश दर्ज किया गया है;

समान बीमित व्यक्तियों के लिए, गणना की उपधारा 3.1 भरी जाती है, जिसमें सही (अप-टू-डेट) व्यक्तिगत डेटा और गणना की उपधारा 3.2 की पंक्तियाँ 190-300 का संकेत दिया जाता है, यदि उपधारा 3.2 के व्यक्तिगत संकेतकों को समायोजित करने की आवश्यकता होती है। गणना का.

अन्य जानकारी का स्पष्टीकरण.

यहां निम्नलिखित बारीकियों को ध्यान में रखा जाना चाहिए:

यदि सभी बीमित व्यक्तियों को प्रारंभिक गणना में शामिल नहीं किया गया था, तो लापता व्यक्तियों पर डेटा के साथ अनुभाग 3 को अद्यतन गणना में शामिल किया गया है और साथ ही गणना के अनुभाग 1 में संकेतक समायोजित किए गए हैं;

यदि बीमित व्यक्तियों के बारे में परिलक्षित जानकारी के संबंध में प्रारंभिक गणना में त्रुटियां आ गई हैं, तो ऐसे व्यक्तियों के बारे में जानकारी के साथ धारा 3 को फिर से "स्पष्टीकरण" में शामिल किया गया है, जिसमें पंक्ति 190-300 में सभी स्थानों पर "0" दर्शाया गया है। गणना की उपधारा 3.2, और साथ ही, गणना की धारा 1 में संकेतक समायोजित किए जाते हैं।

यदि गणना की उपधारा 3.2 में प्रतिबिंबित संकेतकों के लिए व्यक्तिगत बीमित व्यक्तियों के लिए समायोजन करना आवश्यक है, तो गणना की उपधारा 3.2 में सही संकेतक वाले ऐसे व्यक्तियों के बारे में जानकारी के साथ धारा 3 को अद्यतन गणना में शामिल किया गया है, और यदि आवश्यक हो (गणना किए गए योगदान की कुल राशि में परिवर्तन के मामले में), गणना के खंड 1 में डेटा को सही करना आवश्यक है।

त्रुटियाँ जो निरीक्षकों को मिलती हैं

1. कर्मचारी डेटा में विसंगतियाँएसएनआईएलएस, पासपोर्ट डेटा और पूरे नाम के बीच विसंगतियों के कारण भुगतान स्वीकार करने से कई इनकार होते हैं। कर्मी। यदि विकृत डेटा का पता चलता है, तो प्रोग्राम स्वचालित रूप से गणना को स्वीकार करने से इंकार कर देता है, करदाता को त्रुटियों की सूचना भेजता है।

एसएनआईएलएस पर कुछ गलत जानकारी पेंशन फंड डेटाबेस से स्थानांतरित की गई थी। कंपनियों ने 5 दिनों के भीतर कर कार्यालय को लिखित रूप में ऐसी त्रुटियों की सूचना दी, सहायक दस्तावेजों की प्रतियां संलग्न कीं, और निरीक्षकों ने डेटाबेस में मैन्युअल रूप से सुधार किए।

अन्य मामलों में, बीमाकृत व्यक्तियों के बारे में जानकारी प्रदान करते समय उद्यमों ने स्वयं गलतियाँ कीं। यदि ऐसी स्थिति उत्पन्न होती है, तो एक अद्यतन गणना प्रस्तुत की जाती है; अधूरी या अविश्वसनीय जानकारी के लिए कोई जुर्माना नहीं है।

2. सामान्य रूप से और प्रत्येक कर्मचारी के लिए योगदान की राशि में असंगतता

गणना की धारा 1 के परिशिष्ट 1 के कॉलम 3-5 में पंक्ति 061 क्रमशः प्रत्येक माह की गणना की धारा 3 की पंक्ति 240 की मात्रा से मेल नहीं खाती है। ऐसे में अद्यतन गणना प्रस्तुत करना भी आवश्यक है।

3. योगदान और फॉर्म 6-एनडीएफएल की गणना के लिए संकेतकों की तुलना करते समय त्रुटियां

ज्यादातर मामलों में, इन रिपोर्टों की रकम मेल नहीं खानी चाहिए (उदाहरण के लिए, लाभांश का भुगतान करते समय, स्पा उपचार के लिए भुगतान करते समय)।

किसी भी मामले में, निरीक्षक को इन गणनाओं के बीच पहचानी गई विसंगतियों के संबंध में स्पष्टीकरण मांगने का अधिकार है, और लेखाकार उन्हें प्रदान करने के लिए बाध्य है। यदि किसी त्रुटि के कारण विसंगतियां उत्पन्न होती हैं, तो एक अद्यतन गणना प्रस्तुत की जानी चाहिए।

4. शून्य गणना की समस्या

शून्य गणना प्रस्तुत करने को लेकर भी सवाल उठे। रूसी संघ के टैक्स कोड में ऐसे कोई नियम नहीं हैं जो योगदान दाताओं को इस दायित्व से छूट देते हों।

शून्य गणना प्रस्तुत करके, भुगतानकर्ता कर अधिकारियों को सूचित करता है कि रिपोर्टिंग अवधि के दौरान उसने उन व्यक्तियों को भुगतान नहीं किया है जो बीमा प्रीमियम के अधीन हैं। बीमा प्रीमियम के लिए शून्य गणना प्रस्तुत करने में विफलता के परिणामस्वरूप संगठन और व्यक्तिगत उद्यमियों के लिए 1 हजार रूबल का जुर्माना लगाया जाएगा (रूसी संघ के कर संहिता के अनुच्छेद 119 के खंड 1)।

लेख Zh. S. Selyanina, रूसी संघ की राज्य सिविल सेवा के सलाहकार, तृतीय श्रेणी

परिशिष्ट 3 से धारा 1 बीमा प्रीमियम की गणना

"लाभ व्यय"

परिशिष्ट 3 अस्थायी विकलांगता के मामले में और मातृत्व के संबंध में अनिवार्य सामाजिक बीमा के प्रयोजनों के लिए बीमा योगदान के भुगतानकर्ता द्वारा किए गए खर्चों को दर्शाता है।

इस परिशिष्ट को भरने की प्रक्रिया पैराग्राफ में स्थापित की गई है। 12.2 - 12.21 आदेश।

प्रत्येक प्रकार के भुगतान के लिए (पंक्तियाँ 010-090), आपको यह बताना होगा:

मामलों की संख्या (प्राप्तकर्ता);

भुगतान किए गए दिनों की संख्या, भुगतान, लाभ;

किए गए खर्चों की राशि (संघीय बजट निधि सहित)। संकेतित राशियाँ बिलिंग अवधि की शुरुआत से संचय के आधार पर परिलक्षित होती हैं।

लाइन 100 लाइन 010-090 (संघीय बजट से वित्तपोषित लाभों सहित) में परिलक्षित सभी प्रकार के भुगतानों के लिए खर्च की कुल राशि को इंगित करती है।

पंक्ति 110 अर्जित और अवैतनिक लाभों की राशि को इंगित करती है। इस पंक्ति में उन राशियों को इंगित करने की आवश्यकता नहीं है जो रिपोर्टिंग अवधि के अंतिम महीने में अर्जित की गई थीं और जिसके संबंध में रूसी संघ के कानून द्वारा स्थापित लाभों के भुगतान की समय सीमा नहीं छूटी थी।

उदाहरण

पहली तिमाही में, कर्मचारी को बीमारी के 8 दिनों के लिए अस्थायी विकलांगता लाभ अर्जित किया गया था - 8,224 रूबल 56 कोप्पेक, जिसमें से 5,140 रूबल 35 कोप्पेक का भुगतान सामाजिक बीमा कोष से किया गया था।

कर्मचारी को मिलने वाले संबंधित प्रकार के लाभ के लिए परिशिष्ट 3 में, हम सभी आवश्यक जानकारी (प्राप्तकर्ताओं की संख्या, दिनों की संख्या, व्यय की राशि) दर्शाते हैं।

कृपया ध्यान दें कि पंक्ति 70 केवल बीमा कवरेज के भुगतान के लिए अर्जित बीमा प्रीमियम के विरुद्ध किए गए खर्चों को दर्शाती है। पॉलिसीधारक की कीमत पर अस्थायी विकलांगता के पहले तीन दिनों के लिए भुगतान की गई राशि इस पंक्ति में परिलक्षित नहीं होती है (रूस की संघीय कर सेवा का पत्र दिनांक 28 दिसंबर, 2016 एन पीए-4-11/25227@)।

इसलिए, गणना में 5 दिन (8 नहीं), और संबंधित राशि दर्शाई जानी चाहिए।

जिस दस्तावेज़ में आप रुचि रखते हैं उसका वर्तमान संस्करण केवल GARANT प्रणाली के व्यावसायिक संस्करण में उपलब्ध है। आप 54 रूबल के लिए एक दस्तावेज़ खरीद सकते हैं या 3 दिनों के लिए गारंट प्रणाली तक निःशुल्क पहुंच प्राप्त कर सकते हैं।

विषय पर लेख