वैट राइट-ऑफ़ दस्तावेज़ रिकॉर्ड बनाता है। खर्चों (पोस्टिंग) पर वैट को बट्टे खाते में डालने की प्रक्रिया। आने वाले वैट को मैन्युअल रूप से बट्टे खाते में डालना

पत्र दिनांक 04/06/2015 संख्या 03-03-06/1/19158 में, वित्त मंत्रालय ने पुष्टि की कि निरीक्षण के दौरान निरीक्षकों द्वारा अतिरिक्त रूप से मूल्यांकन किए गए करों की मात्रा को उत्पादन और बिक्री से जुड़े अन्य खर्चों में ध्यान में रखा जा सकता है। हालाँकि, अधिकारियों ने यह नहीं बताया कि उनके मन में कौन से कर हैं। क्या वैट शामिल है?

नियंत्रण गतिविधियों के परिणामों के आधार पर निरीक्षकों द्वारा अर्जित करों की मात्रा को उत्पादन और बिक्री से जुड़े अन्य खर्चों के हिस्से के रूप में ध्यान में रखा जाता है। वित्त मंत्रालय पत्र संख्या 03-03-06/1/19158 दिनांक 04/06/2015 में इस निष्कर्ष पर पहुंचा। हालाँकि, अधिकारियों ने यह नहीं बताया कि उनके मन में कौन से कर हैं। क्या इसमें वैट शामिल है, क्योंकि रूसी संघ के टैक्स कोड में लाभ कर उद्देश्यों के लिए इसकी मान्यता पर रोक लगाने वाले नियम हैं? आइए अधिकारियों और न्यायिक अभ्यास के स्पष्टीकरण के आधार पर इस प्रश्न का उत्तर देने का प्रयास करें।

ऑन-साइट या डेस्क ऑडिट के दौरान कर प्राधिकरण द्वारा पहचानी गई वैट राशि का गैर-भुगतान (अपूर्ण भुगतान) संगठन द्वारा कर आधार (कर दर) को कम बताने और कर कटौती के गैरकानूनी उपयोग या उनकी विफलता दोनों के परिणामस्वरूप उत्पन्न हो सकता है। कानून द्वारा प्रदान किए गए मामलों में उन्हें बहाल करना। दोनों, सिद्धांत रूप में, निरीक्षकों द्वारा मूल्यांकन किए गए अतिरिक्त वैट की राशि के रूप में माने जाते हैं।

हम इस लेख में कर कटौती पर ध्यान नहीं देंगे - यह चर्चा के लिए एक अलग विषय है। इसके अलावा, जो राशियाँ, नियंत्रकों की राय में, कर नियमों के उल्लंघन में करदाता द्वारा कटौती में शामिल की जाती हैं, उन्हें शायद ही उस अर्थ में अर्जित कर माना जा सकता है जिसमें वे पैराग्राफ में लागू होते हैं। 1 खंड 1 कला. 264 रूसी संघ का टैक्स कोड। इसलिए, आइए निम्नलिखित के बारे में बात करें: क्या आयकर की गणना करते समय, निरीक्षकों द्वारा अतिरिक्त रूप से मूल्यांकन की गई वैट की मात्रा को इस तथ्य के कारण पहचानना संभव है कि संगठन ने सामान (कार्य, सेवाएं) बेचते समय उनकी गणना नहीं की थी और, तदनुसार, इस समय (साथ ही निरीक्षण के अंत के बाद) खरीदार को भुगतान के लिए प्रस्तुत नहीं किया गया? हमारी राय में, इस समस्या के कई समाधान हैं।

वित्त मंत्रालय की स्थिति

यह पत्र संख्या 03-03-06/2/20 दिनांक 02/01/2011 में निर्धारित है। करदाता (बैंक) ने ऐसी समस्या लेकर वित्तीय विभाग से संपर्क किया। उनके खिलाफ एक ऑन-साइट निरीक्षण किया गया, जिसके परिणामस्वरूप निरीक्षकों ने 2006 - 2008 के लिए वैट का भुगतान न करने का खुलासा किया। बकाया इस तथ्य के कारण उत्पन्न हुआ कि बैंक ने तीसरे पक्ष के पक्ष में निपटान और नकद सेवाओं के लिए एजेंसी समझौतों के तहत किए गए लेनदेन पर कर नहीं लगाया। 2010 में इस ऋण का भुगतान करने के बाद, मैंने पूछा: क्या पैराग्राफ के आधार पर लाभ कर उद्देश्यों के लिए किसी के स्वयं के फंड से भुगतान की गई वैट की मात्रा को ध्यान में रखना संभव है। 1 खंड 1 कला. रूसी संघ के टैक्स कोड के 264?

अंदाजा लगाना मुश्किल नहीं है कि अधिकारियों का जवाब नकारात्मक था. इसका आधार कला के अनुच्छेद 19 के प्रावधान हैं। रूसी संघ का 270 टैक्स कोड। आइए याद रखें कि इस मानदंड के अनुसार, कर आधार का निर्धारण करते समय, कर राशि के रूप में खर्चों को ध्यान में नहीं रखा जाता है। पेश कियारूसी संघ के टैक्स कोड के अनुसार, करदाता माल (कार्य, सेवाएं, संपत्ति अधिकार) के खरीदार (अधिग्रहणकर्ता) को, जब तक कि रूसी संघ के टैक्स कोड द्वारा अन्यथा प्रदान न किया गया हो।

वित्त मंत्रालय के इन स्पष्टीकरणों में आप क्या गलती निकाल सकते हैं?

हां, करदाता-विक्रेता द्वारा बेची गई वस्तुओं (कार्य, सेवाओं) की कीमत के हिस्से के रूप में अपने प्रतिपक्ष-खरीदारों को भुगतान के लिए प्रस्तुत की गई वैट की मात्रा खर्चों में शामिल नहीं है। और इसका कारण टैक्स की अप्रत्यक्ष प्रकृति है. विक्रेता वैट की राशि निर्धारित करता है जिसे खरीदारों से प्राप्त किया जाना चाहिए और इसे बजट में स्थानांतरित करने का कार्य करता है, पहले इसे खरीदे गए सामान (कार्य, सेवाओं) की लागत के भुगतान के लिए उसे प्रस्तुत कर की राशि से कम कर देता है।

इस प्रकार, बजट के प्रति अपने वैट दायित्वों को पूरा करते समय करदाता को वास्तविक खर्च नहीं करना पड़ता है। आख़िरकार, इसके भुगतान का स्रोत खरीदारों का धन है, न कि स्वयं करदाता। सच है, ये निष्कर्ष तभी मान्य हैं जब उत्तरार्द्ध प्रतिपक्षियों को कर प्रस्तुत करता है।

ऐसा प्रतीत होगा कि इसका कोई विकल्प नहीं है। कला के पैरा 1 में. रूसी संघ के टैक्स कोड के 168 काले और सफेद रंग में कहते हैं: सामान (कार्य, सेवाएं) बेचते समय, करदाता बेचे गए सामान (कार्य, सेवाओं) की कीमत (टैरिफ) के अलावा अवश्यइन वस्तुओं (कार्यों, सेवाओं) के खरीदार को भुगतान के लिए कर की उचित राशि प्रस्तुत करें। इस कानूनी आवश्यकता का कोई अपवाद नहीं है। इसीलिए, संभवतः, कला के अनुच्छेद 19 में। रूसी संघ के टैक्स कोड के 270 में, प्रतिपक्ष को वैट राशि की प्रस्तुति को एक नियति के रूप में बताया गया है, न कि एक ऐसी घटना के रूप में, जो कुछ हद तक संभावना के साथ घटित होने वाली है।

क्या होता है? उन करदाताओं के लिए जिन्होंने कला के अनुच्छेद 1 की आवश्यकताओं को नजरअंदाज कर दिया (चाहे किसी भी कारण से)। रूसी संघ के टैक्स कोड के 168, पैराग्राफ में प्रतिबंध प्रदान किए गए हैं। 1 खंड 1 कला. कर उद्देश्यों के लिए अर्जित करों की मात्रा की पहचान के लिए रूसी संघ के कर संहिता के 264 लागू नहीं होते हैं? आख़िरकार, कला के अनुच्छेद 19 के अनुसार। रूसी संघ के टैक्स कोड के 270 को खर्चों में शामिल नहीं किया जा सकता है केवलखरीददारों को प्रस्तुत की गई कर राशि। और चूंकि ऐसा नहीं किया गया है, इसलिए अन्य खर्चों में वैट की रकम शामिल न करने का कोई कारण नहीं है जिसे संगठन को अपने फंड से बजट में योगदान करना होगा। अब अगर शब्द की जगह सामान्य "पेश किया"सूचीबद्ध किया गया था "प्रस्तुति के अधीन", तो यह एक अलग मामला है: करदाताओं के पास उन खर्चों के हिस्से के रूप में अप्रत्यक्ष कर को ध्यान में रखने का कोई कारण नहीं होगा जो लाभ के लिए कर योग्य आधार को कम करते हैं। परन्तु वशीभूत मनोदशा का नियम सहन नहीं करता। न्यायिक अभ्यास इसका एक उदाहरण है।

न्यायपालिका की स्थिति

आइए इस तथ्य से शुरू करें कि विचाराधीन मुद्दे पर कानून प्रवर्तन अभ्यास में, कर अधिकारियों और करदाताओं दोनों के पक्ष में न्यायिक निर्णय लिए जाते हैं। हालाँकि, यह ध्यान दिया जाना चाहिए कि बाद के निर्णयों में मध्यस्थों द्वारा उनका समर्थन किया गया था। सुविधा के लिए, हम मध्यस्थता अभ्यास को सारणीबद्ध रूप में प्रस्तुत करते हैं।

| संकेतक |

कोर्ट के फैसले किसके पक्ष में... |

|

|---|---|---|

| ...करदाता |

…कर प्राधिकरण |

|

न्यायिक कृत्यों का विवरण |

संकल्प: – एएस वीवीओ दिनांक 05/07/2015 क्रमांक एफ01-942/2015 प्रकरण क्रमांक ए11-4982/2014; - एफएएस डीवीओ दिनांक 19 जून 2014 क्रमांक एफ03-2381/2014 मामले में क्रमांक ए73-3481/2012, दिनांक 2 सितंबर 2013 क्रमांक एफ03-3614/2013 प्रकरण क्रमांक ए73-16254/2012 में |

संकल्प: - एफएएस डीवीओ दिनांक 15 सितंबर, 2011 क्रमांक एफ03-4073/2011 मामले क्रमांक ए80-276/2010; - एफएएस एमओ दिनांक 21 मई 2009 नंबर केए-ए40/4466-09-2 मामले में नंबर ए40-56737/08-33-236 |

न्यायाधीशों के निष्कर्ष |

कर अधिकारियों द्वारा अतिरिक्त मूल्यांकन किया गया और चुकाया गयावैट के स्वयं के धन की कीमत पर (खरीदारों को भुगतान के लिए प्रस्तुत किए बिना) लेखांकन के अधीनआयकर के लिए कर योग्य आधार की गणना करते समय करदाता |

वर्तमान कर कानून उपलब्ध नहीं करायाटैक्स ऑडिट के दौरान अर्जित अतिरिक्त वैट राशि को उन खर्चों के रूप में शामिल करना जो आयकर की गणना करते समय आय को कम करते हैं |

जजों की दलीलें |

लाभ के लिए कर आधार की गणना करते समय, बिक्री से आय की राशि निर्धारित करते समय माल (कार्य, सेवाओं) के खरीदारों से प्राप्त वैट राशि को ध्यान में नहीं रखा जाता है (रूसी संघ के कर संहिता के अनुच्छेद 248 के खंड 1) और, परिणामस्वरूप, खर्चों में शामिल नहीं हैं (रूसी संघ के कर संहिता के खंड 19 अनुच्छेद 270)। बताए गए विनियमन के विपरीत, विवादित कर राशि बेची गई वस्तुओं (कार्य, सेवाओं) की लागत के अतिरिक्त प्रस्तुत नहीं की गई थी और इस परिस्थिति के कारण, करदाता द्वारा अपने खर्च पर भुगतान किया गया था और खरीदार द्वारा प्रतिपूर्ति नहीं की गई थी किसी अन्य तरीके से. इस प्रकार, कला का अनुच्छेद 19। रूसी संघ के कर संहिता का 270 इस मामले में लागू नहीं है, क्योंकि यह केवल करदाता द्वारा खरीदार को प्रस्तुत की गई वैट राशि पर लागू होता है। इसलिए, पैराग्राफ. 1 खंड 1 कला. रूसी संघ के टैक्स कोड का 264, जो व्यय के रूप में अर्जित कर राशि के लेखांकन का प्रावधान करता है। इसके अलावा, कला के अनुच्छेद 2 के मानदंड। कला के साथ रूसी संघ के टैक्स कोड के 170 (जिसे निरीक्षणालय संदर्भित करता है)। रूसी संघ के टैक्स कोड के 171 "आउटगोइंग" के लिए नहीं बल्कि "इनकमिंग" वैट के लिए लेखांकन की प्रक्रिया निर्धारित करते हैं। कला के अनुच्छेद 2 में। रूसी संघ के कर संहिता के 170 में ऐसे प्रावधान शामिल हैं जो इस कर को कर कटौती के रूप में घोषित करने के सामान्य नियम के अपवाद हैं, न कि कला के अनुच्छेद 19 में दिए गए नियम से। रूसी संघ के कर संहिता के 270, जो केवल माल (कार्य, सेवाओं) की बिक्री के लेनदेन पर करदाता द्वारा गणना की गई "आउटगोइंग" वैट के संबंध में आवेदन के अधीन है। |

कला के अनुच्छेद 19 के अनुसार। रूसी संघ के कर संहिता के 270, लाभ के लिए कर आधार का निर्धारण करते समय, करदाता द्वारा माल के खरीदार (अधिग्रहणकर्ता) को रूसी संघ के कर संहिता के अनुसार प्रस्तुत करों के रूप में खर्चों को ध्यान में नहीं रखा जाता है। खाता, यदि अन्यरूसी संघ के टैक्स कोड द्वारा स्थापित नहीं। वस्तुओं (कार्यों, सेवाओं) के उत्पादन और बिक्री की लागत पर वैट लगाने के मामले कला में निहित हैं। 170 रूसी संघ का टैक्स कोड। निर्दिष्ट मानदंड के तहत वैट की विवादित राशियाँ के अंतर्गत मत आना,क्योंकि वे के अधीन थेखरीदारों को माल (कार्य, सेवाएँ) की प्रस्तुति। तथ्य यह है कि करदाता ने प्रतिपक्षों को भुगतान के लिए पिछली अवधि के कर ऑडिट के परिणामों के आधार पर अर्जित वैट राशि प्रस्तुत नहीं की, लेकिन उन्हें अपने खर्च पर बजट में योगदान दिया, इसका मतलब यह नहीं है कि कला के खंड 19 के प्रावधान। रूसी संघ का 270 टैक्स कोड। बेचे गए सामान की कीमत (टैरिफ) के अलावा, वैट की संबंधित मात्रा खरीदार को पेश करने का विक्रेता का दायित्व कला में निहित है। 168 रूसी संघ का टैक्स कोड। इस मामले में, विक्रेता का अधिकार है इकट्ठा करनाबेची गई वस्तुओं (कार्यों, सेवाओं) के निपटान में खरीदार से वैट बनाने वाली राशि का भुगतान नहीं किया गया (इस निष्कर्ष को निकालने में, मॉस्को जिले के मध्यस्थों ने 10 दिसंबर के रूसी संघ के सर्वोच्च मध्यस्थता न्यायालय के सूचना पत्र के खंड 9 का उल्लेख किया) , 1996 नंबर 9 "अतिरिक्त लागत पर कर पर कानून के आवेदन में न्यायिक अभ्यास की समीक्षा") |

अब अनुमान लगाते हैं

जैसा कि हम देख सकते हैं, पहचानी गई समस्या में बाधा कला के अनुच्छेद 19 के प्रावधान हैं। रूसी संघ का 270 टैक्स कोड। उन न्यायाधीशों के अनुसार जो निरीक्षण किए जा रहे व्यक्तियों के प्रति वफादार हैं, इस मानदंड की गणना की जाती है केवलकरदाता-विक्रेताओं पर और लागू होता है केवल"आउटगोइंग" कर के संबंध में, जो खरीदार को प्रस्तुति के अधीन नहीं है (जैसा कि रूसी संघ के कर संहिता के अनुच्छेद 168 के अनुच्छेद 1 द्वारा आवश्यक है), और वास्तव मेंपेश किया। इस संबंध में, मध्यस्थ कला के खंड 2 के कर अधिकारियों के संदर्भ को अस्वीकार करते हैं। रूसी संघ के टैक्स कोड का 170, जो उन मामलों की एक बंद सूची प्रदान करता है जब "इनपुट" कर की मात्रा को उत्पादन और बिक्री लागत के लिए जिम्मेदार ठहराया जाता है। न्यायाधीशों के अनुसार, कला के अनुच्छेद 2 के मानदंड। रूसी संघ के टैक्स कोड के 170 "अन्य" नहीं हैं जैसा कि कला के अनुच्छेद 19 में दर्शाया गया है। रूसी संघ का 270 टैक्स कोड। क्या ऐसा है? चलिए अनुमान लगाते हैं.

आइए इन मानदंडों में से अंतिम को एक बार फिर से उद्धृत करें: कर आधार का निर्धारण करते समय, खर्चों को ध्यान में नहीं रखा जाता है करदाता द्वारा माल (कार्य, सेवाओं, संपत्ति अधिकारों) के खरीदार (अधिग्रहणकर्ता) को इस संहिता के अनुसार प्रस्तुत करों की मात्रा के रूप में, जब तक कि इस संहिता द्वारा अन्यथा प्रदान नहीं किया जाता है, साथ ही व्यापार कर की मात्रा भी.

वास्तव में, सबसे पहले मानक से जो घटाया गया है वह यह है कि यह विशेष रूप से करदाता-विक्रेता के बारे में और केवल "आउटगोइंग" कर के बारे में बात करता है। लेकिन फिर क्या अन्य मामलेक्या विधायक का मतलब था? क्या रूसी संघ के टैक्स कोड में ऐसे कोई नियम हैं जो किसी संगठन को "आउटगोइंग" वैट की मात्रा को खर्च के रूप में शामिल करने की अनुमति देते हैं? हम ऐसे मानदंड ढूंढने में असमर्थ रहे (हालाँकि इसमें एक "खामी का रास्ता" है, उस पर बाद में और अधिक जानकारी दी जाएगी)।

लेकिन क्या होगा अगर हम "प्रस्तुत" शब्द को न केवल विक्रेता के संबंध में, बल्कि खरीदार के संबंध में भी पढ़ें? फिर, हमारी राय में, सब कुछ ठीक हो जाता है। आख़िरकार, न तो करदाता-विक्रेता द्वारा प्रस्तुत अप्रत्यक्ष कर की राशि और न ही करदाता-खरीदार को प्रस्तुत वैट की राशि खर्चों में शामिल है। लेकिन!इस सामान्य नियम का एक अपवाद है, और, हमारा मानना है, कला के अनुच्छेद 2 में निहित मामले एक हैं। 170 रूसी संघ का टैक्स कोड। और उनका संबंध केवल "इनपुट" कर से है। यह पता चला है कि कर कानून आयकर की गणना करते समय व्यय के रूप में "आउटपुट" वैट (टैक्स ऑडिट के परिणामों के आधार पर निरीक्षकों द्वारा अर्जित सहित) को शामिल करने का प्रावधान नहीं करता है। आपको विश्लेषित मानदंड की यह व्याख्या कैसी लगी? जब अदालतों ने निरीक्षकों का पक्ष लिया तो उन्होंने ठीक इसी तरह तर्क दिया।

अब खरीदार को वैट राशि की वास्तविक प्रस्तुति के संबंध में। जैसा कि ऊपर बताया गया है, कला के अनुच्छेद 19 के प्रावधानों से। रूसी संघ के टैक्स कोड के 270 में यह कहा गया है कि केवल वैट राशि जो विक्रेता द्वारा खरीदार को भुगतान के लिए दर्ज की गई थी, कर उद्देश्यों के लिए ध्यान में नहीं रखे जाने वाले मुनाफे की श्रेणी में आती है।

आपकी जानकारी के लिए

मध्यस्थता अभ्यास में, हम इस नियम के प्रावधानों की एक अलग व्याख्या खोजने में सक्षम थे। इस प्रकार, FAS ZSO के दिनांक 23 जनवरी 2006 के संकल्प संख्या F04-2578/2005(18865-A27-40), F04-2578/2005(18884-A27-40) में मामले संख्या A27-21352/2004 में -6 यह कहा गया है: कला के अनुच्छेद 19 के अनुसार। रूसी संघ के टैक्स कोड के 270, खर्चों में वैट शामिल नहीं होना चाहिए, जो करदाता करता है प्रस्तुत किया गया या प्रस्तुत किया जाना चाहिए थासामान (कार्य, सेवाएँ) बेचते समय खरीदार को।

करदाताओं के पक्ष में किए गए निर्णयों को देखते हुए, मध्यस्थ कर लेखापरीक्षा के परिणामों के आधार पर अर्जित वैट की मात्रा को अपने समकक्षों को प्रस्तुत करने के लिए बाद वाले को बाध्य नहीं करते हैं। ऐसा क्यों हो रहा है? शायद थेमिस के नौकरों का मानना है कि यदि कर की गणना बिक्री के समय करदाता द्वारा नहीं, बल्कि नियंत्रण गतिविधियों के दौरान कर प्राधिकरण द्वारा की जाती है, तो कला के अनुच्छेद 1 के प्रावधान। क्या रूसी संघ के टैक्स कोड के 168 का अनुपालन नहीं करना संभव है? यह पता चला है कि संगठन, अपने विवेक से, यह निर्णय लेता है कि खरीदार को भुगतान के लिए निरीक्षकों द्वारा मूल्यांकन की गई अतिरिक्त वैट राशि कब जारी करनी है, और कब ऐसा नहीं करना है और उन्हें अपने खर्च पर बजट में स्थानांतरित करना है।

वैसे, फेडरल एंटीमोनोपॉली सर्विस द्वारा विचार किए गए मामलों संख्या A73-3481/2012 और संख्या A73-16254/2012 में, करदाता ने बस यही किया। निरीक्षकों द्वारा 22 मिलियन रूबल की राशि में अतिरिक्त वैट का मूल्यांकन किया गया। उन्होंने प्रतिपक्षों में से केवल एक को भुगतान के लिए कर (3 मिलियन रूबल) और शेष 19 मिलियन रूबल प्रस्तुत किए। कर व्यय में इस राशि को शामिल करते हुए, अपने स्वयं के खर्च पर बजट में योगदान दिया। कला के अनुच्छेद 1 के प्रावधानों के संगठन द्वारा चयनात्मक आवेदन के इस तथ्य के आधार पर न्यायाधीश। रूसी संघ के टैक्स कोड के 168 ने ध्यान केंद्रित नहीं किया।

आइए जोड़ें: इन विवादों को हल करते समय, जिला मध्यस्थों ने मामले संख्या A40-136146/11-107 में संकल्प संख्या 15047/12 दिनांक 04/09/2013 में सर्वोच्च मध्यस्थता न्यायालय के प्रेसीडियम द्वारा किए गए निष्कर्षों को तर्क के रूप में इस्तेमाल किया। -569. कर अधिकारियों ने इस न्यायिक अधिनियम के संदर्भ पर विचार किया गलत. हमारी राय में, नियंत्रकों के दावे निराधार नहीं हैं। मुझे समझाने दो।

वरिष्ठ न्यायाधीशों द्वारा विचार किए गए विवाद में वैट राशि को खर्चों में शामिल करने का संबंध था, अपने आपकरदाता द्वारा 18% की दर से गणना की गई और निर्यात लेनदेन पर शून्य दर लागू करने के अधिकार की पुष्टि न होने के संबंध में उसके द्वारा बजट में भुगतान किया गया। सर्वोच्च मध्यस्थता न्यायालय का प्रेसीडियम इस निष्कर्ष पर पहुंचा कि कला का खंड 19। रूसी संघ के टैक्स कोड का 270 इस मामले में लागू नहीं है, क्योंकि कंपनी ने ठेकेदारों को भुगतान के लिए वैट पेश नहीं किया था। इसका मतलब यह है कि पैराग्राफ का उपयोग न करने का कोई कारण नहीं है। 1 खंड 1 कला. 264 रूसी संघ का टैक्स कोड।

लेकिन!तथ्य यह है कि रूसी संघ का टैक्स कोड विदेशी खरीदारों को वैट पेश करने के लिए बाध्य है (रूसी लोगों के विपरीत) उपलब्ध नहीं कराया. कला के अनुच्छेद 9 से। रूसी संघ के कर संहिता के 165, यदि करदाता ने निर्यात के लिए माल भेजा, लेकिन निर्धारित अवधि के भीतर 0% दर के आवेदन की वैधता की पुष्टि करने वाले निरीक्षण दस्तावेजों को जमा नहीं किया, तो वह गणना करने और भुगतान करने के लिए बाध्य है बजट में (ध्यान दें, अपने खर्च पर) निर्यात के लिए बेची गई वस्तुओं की कीमत पर वैट। वैसे, यदि रूसी संघ के टैक्स कोड में निर्धारित कई शर्तें पूरी होती हैं, तो ये धनराशि करदाता को वापस कर दी जाएगी।

सहमत हूं, मामलों की परिस्थितियां बिल्कुल अलग हैं। एकमात्र समानता यह है कि दोनों मामलों में करदाता लागत वहन कीअपने स्वयं के धन से करों का भुगतान करने के लिए। लेकिन इसके लिए सभी के अपने-अपने कारण थे: कानून की आवश्यकताओं का अनुपालन और ऑडिट के परिणामों के आधार पर कर प्राधिकरण के निर्णय। क्या न्यायाधीश करदाताओं के प्रति अनुकूल होंगे यदि उन्होंने अर्जित कर का भुगतान बजट में नहीं किया है (आखिरकार, रूसी संघ के कर संहिता के अनुच्छेद 264 के अनुच्छेद 1 के अनुच्छेद 1 के अनुसार, कर राशि को अन्य खर्चों में ध्यान में रखा जाता है, भुगतान के तथ्य की परवाह किए बिना)? हमारा मानना है कि मामले का नतीजा अलग होता.

आपकी जानकारी के लिए

मामले संख्या A32-5096/2007-12/27 में उत्तरी कजाकिस्तान की संघीय एंटीमोनोपॉली सेवा के 10 अगस्त 2009 के संकल्प में, निरीक्षक के निर्णय के अनुसरण में कंपनी द्वारा बजट में योगदान किए गए वैट के भुगतान का तथ्य था लाभ कर उद्देश्यों के लिए इस कर की वैध मान्यता पर मध्यस्थों के निष्कर्ष का आधार। इसके अलावा, न्यायाधीशों ने निर्णय लिया कि इन राशियों को संरचना में ध्यान में रखा जाना चाहिए गैर परिचालन व्ययकला के अनुच्छेद 20 के अनुसार। रूसी संघ का 265 टैक्स कोड।

आइए इसे संक्षेप में बताएं

इसलिए, हमने पहचानी गई समस्या पर सक्षम और न्यायिक अधिकारियों की स्थिति का विश्लेषण किया है, जो उनके तर्क के कमजोर और मजबूत पक्षों को दर्शाता है। आइए अब हम पाठकों के सामने इस विवादास्पद मुद्दे पर अपनी स्थिति प्रस्तुत करें।

कानून करदाताओं को इस कर के लिए कर योग्य आधार को अवैध रूप से कम करके आंकने के परिणामस्वरूप निरीक्षणालय द्वारा अतिरिक्त रूप से मूल्यांकन किए गए वैट की मात्रा को बजट में योगदान करने के लिए बाध्य करता है। करदाता इस पर बहस नहीं करते.

चूंकि कर प्राधिकरण के निर्णय को एक सीमित समय सीमा के भीतर निष्पादित किया जाना चाहिए, संगठन, एक नियम के रूप में, अपने खर्च पर बकाया चुकाते हैं। यह इस तथ्य के कारण है कि भेजे गए माल (कार्यों, सेवाओं) के भुगतान में धन (और, तदनुसार, वैट राशि) प्राप्त करने में विफलता करदाता को बजट में बिक्री पर वैट की गणना और भुगतान करने के दायित्व से राहत नहीं देती है। आख़िरकार, अनुच्छेदों द्वारा स्थापित सामान्य नियम के अनुसार। 1 खंड 1 कला. रूसी संघ के टैक्स कोड के 167, वैट के लिए कर आधार निर्धारित करने का क्षण माल (कार्य, सेवाओं) के शिपमेंट (स्थानांतरण) का दिन है।

रूसी संघ के टैक्स कोड में एक नियम (खंड 1, खंड 1, अनुच्छेद 264) शामिल है, जिसके अनुसार गणना की गई कर की राशि आयकर व्यय के हिस्से के रूप में लेखांकन के अधीन है। हालाँकि, चूंकि अप्रत्यक्ष कर की प्रकृति (और वैट ऐसी है) में कला के अनुच्छेद 19 में माल (कार्य, सेवाओं) के खरीदार द्वारा बजट में इसके भुगतान के लिए करदाता के खर्चों की प्रतिपूर्ति शामिल है। रूसी संघ के टैक्स कोड के 270 में एक प्रावधान है जो वैट की राशि को ध्यान में रखने पर रोक लगाता है जिसे ग्राहकों को खर्चों में प्रस्तुत किया जाना चाहिए।

लेकिन!हमारा मानना है कि इस निषेध का अर्थ उन मामलों में बल खो देता है जहां करदाता-विक्रेता (उसके नियंत्रण से परे कारणों से) या तो प्रस्तुत करने के अवसर से वंचितइसके प्रतिपक्ष को वैट की राशि (उदाहरण के लिए, इसके परिसमापन की स्थिति में), या वास्तव में प्राप्त नहीं होताउत्तरार्द्ध से कोई मुआवजा नहीं है, भले ही भुगतान के लिए कर प्रस्तुत करने का तथ्य घटित हुआ हो। इसके अलावा (ध्यान दें!) विक्रेता द्वारा प्राप्त नहीं की गई वैट की राशि अनुबंध से उत्पन्न होने वाली प्राप्य बन जाती है और माल (कार्य, सेवाओं) के भुगतान से जुड़ी होती है। इसलिए, सीमा अवधि की समाप्ति के बाद, इस ऋण को संगठन द्वारा कर उद्देश्यों के लिए कला के प्रावधानों के आधार पर हानि के रूप में ध्यान में रखा जा सकता है। रूसी संघ के टैक्स कोड के 265 और 266। उसी समय, कला के खंड 19 में स्थापित खर्चों की मान्यता पर प्रतिबंध। रूसी संघ के टैक्स कोड का 270 संदिग्ध ऋणों को बट्टे खाते में डालने से नहीं रोकता है।

टिप्पणी

वित्त मंत्रालय बट्टे खाते में डालने के खिलाफ नहीं है वैट राशियाँसीमा अवधि की समाप्ति के बाद प्राप्य खातों के हिस्से के रूप में (पत्र दिनांक 24 जुलाई 2013 क्रमांक 03-03-06/1/29315, दिनांक 3 अगस्त 2010 क्रमांक 03-03-06/1/517 देखें)। सर्वोच्च मध्यस्थता न्यायालय के प्रेसीडियम (संकल्प संख्या 6602/05 दिनांक 23 नवंबर, 2005) की भी यही राय है।

यह तथ्य कि व्यक्त दृष्टिकोण को अस्तित्व का अधिकार है, मध्यस्थता अभ्यास से प्रमाणित होता है। उदाहरण - मामले संख्या A42-4051/2012 में 12 दिसंबर 2014 के AS SZZ का संकल्प।

इस मामले का सार इस प्रकार है. करदाता का मानना था कि उसके द्वारा की गई गतिविधियाँ वैट के अधीन नहीं थीं, इसलिए उसने अपने समकक्षों को कर-मुक्त चालान जारी किए। बेशक, वैट राशि आवंटित नहीं की गई थी और, तदनुसार, प्रदर्शन किए गए कार्यों में खरीदारों द्वारा भुगतान नहीं किया गया था।

इसके बाद, करदाता को एहसास हुआ कि उसने धारा के प्रावधानों का उल्लंघन किया है। 21 रूसी संघ का टैक्स कोड। इसलिए, उन्होंने प्रासंगिक अवधि के लिए अद्यतन रिटर्न दाखिल करके अपने कर दायित्वों को समायोजित किया, जिसमें उन्होंने देय वैट की गणना की। संगठन ने अपने स्वयं के धन से बजट में इन राशियों का योगदान दिया।

लेकिन करदाता यहीं नहीं रुके. कला के अनुच्छेद 1 द्वारा निर्देशित। रूसी संघ के टैक्स कोड के 168, उन्होंने अतिरिक्त वैट का भुगतान करने की आवश्यकता के बारे में अपने समकक्षों को नोटिस भेजा। कंपनी ने इन नोटिसों के साथ सही चालान संलग्न किए, जिन्हें खरीदारों ने बिना प्रतिक्रिया और बिना भुगतान के छोड़ दिया था। इस संबंध में, सीमाओं के क़ानून के समाप्त होने की प्रतीक्षा करने के बाद, संगठन ने, सभी नियमों के अनुपालन में, कर लेखांकन में वैट राशियों से युक्त प्राप्तियों को बट्टे खाते में डाल दिया। और उसने ऐसा किया, जैसा कि अदालत ने माना, पूरी तरह से कानूनी आधार पर।

नियंत्रकों के अनुसार, कला का खंड 19। रूसी संघ के कर संहिता के 270 और इस स्थिति में कंपनी द्वारा खर्चों में अतिरिक्त रूप से अर्जित वैट राशि की मान्यता को रोक दिया गया। मध्यस्थ इस दृष्टिकोण से सहमत नहीं थे. उन्होंने फैसला किया: चूंकि कर की राशि अतिरिक्त रूप से निर्धारित तरीके से खरीदारों को प्रस्तुत की गई थी, लेकिन उनके द्वारा भुगतान नहीं किया गया था, कला के खंड 1 के आधार पर, कंपनी के पास अधिकार है। 252, पृ. 2 पी. 2 कला. 265, कला का अनुच्छेद 2। 266 और कला का अनुच्छेद 1। रूसी संघ के टैक्स कोड के 272, संबंधित प्राप्तियों को उस अवधि के खर्चों में खराब ऋण के रूप में दर्शाते हैं जिसमें इसका संग्रह समाप्त हो गया था।

इसलिए, हमने लाभ कर उद्देश्यों के लिए, नियंत्रण गतिविधियों के परिणामों के आधार पर निरीक्षणालय द्वारा अतिरिक्त रूप से मूल्यांकन की गई वैट राशि को पहचानने के कई तरीके दिए हैं और निरीक्षण किए गए व्यक्ति द्वारा अपने खर्च पर बजट में भुगतान किया जाता है। कर अधिकारियों के साथ विवादों से बचने के लिए आपको किसे प्राथमिकता देनी चाहिए? चुनाव तुम्हारा है।

इसके अतिरिक्त, लेख पढ़ें “ऑन-साइट ऑडिट के दौरान अतिरिक्त करों का मूल्यांकन किया गया था। उन्हें खर्चों में कैसे और कब शामिल किया जाए?” पत्रिका के इस अंक में.

इन कानूनी कार्यवाहियों का विषय वही परिस्थितियाँ थीं, जो एक ही करदाता के विभिन्न ऑडिट (ऑन-साइट और डेस्क) के दौरान स्थापित की गईं थीं।

इस न्यायिक अधिनियम का वर्णन ई. जी. वेस्नीत्सकाया के लेख "रूसी संघ का सर्वोच्च मध्यस्थता न्यायालय: अपुष्ट निर्यात पर वैट - संगठन के खर्च" (नंबर 10, 2013) में किया गया है।

इस मानदंड के अनुसार, गैर-परिचालन खर्चों में अन्य उचित खर्च शामिल हैं।

सभी व्यावसायिक संस्थाएँ, किसी न किसी स्तर पर, नियमित रूप से मूल्य वर्धित कर का सामना करती हैं। कई संगठन वैट भुगतानकर्ता हैं और उन्हें भुगतान के लिए कर की गणना करने की आवश्यकता होती है, लेकिन खरीदे गए मूल्यों और सेवाओं पर वैट काटने की भी आवश्यकता होती है। ऐसी स्थितियाँ होती हैं जब वैट काटना संभव नहीं होता है - चालान खो जाता है या प्रदान नहीं किया जाता है, या चालान त्रुटियों के साथ जारी किया गया था। ऐसी परिस्थितियों के लिए, वैट राइट-ऑफ़ का व्यावसायिक लेनदेन लागू किया जाता है।

1सी 8.3 सॉफ़्टवेयर उत्पादों में, इस ऑपरेशन को प्रतिबिंबित करने के लिए एक विशेष दस्तावेज़ "वैट को राइट-ऑफ़ करना" का उपयोग किया जाता है।

आइए विस्तार से विचार करें कि दस्तावेज़ कैसे बनाया जाए और इसके पूरा होने के बाद क्या परिणाम प्राप्त होते हैं।

आरंभ करने के लिए, आइए वैट के साथ सेवा की प्राप्ति को प्रतिबिंबित करें, यह मानते हुए कि सेवा के अधिनियम में वैट को एक अलग लाइन और राशि के रूप में हाइलाइट किया गया है, लेकिन अधिनियम के साथ एक चालान संलग्न नहीं किया गया था - यह एक क्लासिक मामला है, के संबंध में जिस पर अकाउंटेंट को ऐसे इनपुट टैक्स काटने का अधिकार नहीं है।

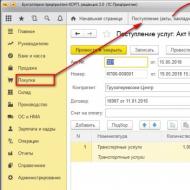

हम मुख्य इंटरफ़ेस के "खरीद" अनुभाग, उपधारा "रसीदें (कार्य, चालान)" के माध्यम से सेवाओं की प्राप्ति के लिए एक दस्तावेज़ जारी करेंगे। हम परिवहन सेवाओं को वैट के साथ पंजीकृत करेंगे:

इस तथ्य के बावजूद कि चालान सिस्टम में पंजीकृत नहीं है और इसकी अनुपस्थिति के कारण, दस्तावेज़ पोस्टिंग में खाता 19 "खरीदे गए मूल्यों पर वैट" पर आंदोलन होता है, क्योंकि दस्तावेज़ की सामग्री में वैट दर और राशि का उल्लेख होता है।

आइए वैट को माफ़ करना शुरू करें। हम आपको याद दिलाते हैं कि चालान के अभाव में वैट नहीं काटा जा सकता है; जो कुछ बचा है वह अन्य खर्चों के लिए राशि को बट्टे खाते में डालना है, जो कि कर संहिता के अध्याय 25, भाग 2 के अनुसार लाभ कर उद्देश्यों के लिए स्वीकार नहीं किए जाते हैं। रूसी संघ।

हम "वैट को बट्टे खाते में डालना" दस्तावेज़ बनाते हैं। मुख्य इंटरफ़ेस में, अनुभाग "ऑपरेशंस", उपधारा "अकाउंटिंग" पर जाएं, "जर्नल ऑफ ऑपरेशंस" चुनें।

खुलने वाले लेन-देन लॉग में, "वैट राइट-ऑफ़" ढूंढने के लिए "बनाएँ" बटन पर क्लिक करें और इसे प्रोग्राम डेस्कटॉप पर जोड़ें।

हम दस्तावेज़ को आवश्यक विवरण के साथ भरते हैं। "भरें" बटन का उपयोग करके, रसीद दस्तावेज़ के आधार पर सारणीबद्ध भाग स्वचालित रूप से भरा जा सकता है; आपको बस इस दस्तावेज़ को निर्दिष्ट करने की आवश्यकता है। सारणीबद्ध भाग रसीद दस्तावेज़ की जानकारी से भरा हुआ है।

आइए राइट-ऑफ खाते को निर्दिष्ट करने के लिए आगे बढ़ें।

यदि हमने इस रसीद के लिए अग्रिम भुगतान किया है, तो हमें अग्रिमों को ध्यान में रखना होगा, लेकिन विचाराधीन उदाहरण में कोई अग्रिम नहीं था, और बुकमार्क नहीं भरा जाएगा।

अन्य आय और व्यय की मद के स्वचालित प्रतिस्थापन पर विशेष ध्यान दिया जाना चाहिए - यह एक ऐसी वस्तु है जिसे लाभ कर उद्देश्यों के लिए स्वीकार नहीं किया जाता है। गैर-स्वीकृत खर्चों को ध्यान में रखते हुए, हमें निम्नलिखित लेनदेन प्राप्त होते हैं:

लेखांकन प्रविष्टियों के अलावा, संचय रजिस्टर "वैट प्रस्तुत" के अनुसार आंदोलन उत्पन्न होंगे, और उलट आंदोलन उत्पन्न होंगे, अर्थात्, माइनस के साथ रसीद।

इस प्रकार, हमने वैट की वह राशि बट्टे खाते में डाल दी जो भुगतानकर्ता संगठन से कटौती के अधीन नहीं है।

उल्लेखनीय तथ्य यह है कि सिस्टम के पास एक विशेष दस्तावेज़ है जो आपको किसी संगठन के साथ पंजीकृत होने पर वैट को तुरंत माफ करने की अनुमति देता है। ऐसा दस्तावेज़ "अग्रिम रिपोर्ट" है।

यदि आप अग्रिम रिपोर्ट का उपयोग करके माल या अन्य परिसंपत्तियों की रसीद पंजीकृत करते हैं, तो सारणीबद्ध अनुभाग में एक कॉलम "वैट लेखांकन विधि" होता है। विकल्पों में से एक का मान "लिखित (एनयू द्वारा स्वीकृत नहीं)" है।

जब यह मान सेट किया जाता है, तो उस आइटम के लिए खाता 91 में वैट को बट्टे खाते में डालने के लिए एक पोस्टिंग स्वचालित रूप से उत्पन्न होती है जो लाभ कराधान के लिए स्वीकार नहीं की जाती है।

इसके अलावा, "वैट प्रस्तुत" संचय रजिस्टर में अतिरिक्त हलचल उत्पन्न नहीं होती है।

कला में दिए गए मामलों में खर्चों पर वैट को बट्टे खाते में डालने की अनुमति है। रूसी संघ के टैक्स कोड के 170। अक्सर लेखांकन कार्य में ऐसी स्थितियाँ उत्पन्न होती हैं जब भुगतान की गई वैट की राशि में कटौती नहीं की जा सकती। आप इस लेख से सीखेंगे कि आप खर्चों में वैट को कब ध्यान में रख सकते हैं और लेखांकन में इन लेनदेन को सही ढंग से कैसे प्रतिबिंबित करें।

खर्चों पर वैट माफ़ करने की अनुमति कब है?

सामान्य तौर पर, कला के पैराग्राफ 1 के अनुसार। रूसी संघ के टैक्स कोड के 170, इनपुट वैट की राशि (जो आप सामान, कार्य, सेवाओं, अधिकारों को खरीदते समय या आयात लेनदेन करते समय भुगतान करते हैं) आयकर की गणना करते समय ध्यान में रखे गए खर्चों में शामिल नहीं हैं (या व्यक्तिगत आयकर)। हालाँकि, यह पैराग्राफ में सूचीबद्ध स्थितियों पर लागू नहीं होता है। 2 और 5 बड़े चम्मच। 170 रूसी संघ का टैक्स कोड। वैट को खर्चों के लिए जिम्मेदार ठहराया जा सकता है यदि:

- खरीदी गई वस्तुओं या सेवाओं का उपयोग वैट-मुक्त लेनदेन में करने की योजना है (इस स्थिति की पुष्टि रूसी संघ के वित्त मंत्रालय के दिनांक 2 नवंबर, 2010 संख्या 03-07-07/72 और 04.13.2009 के पत्रों में है) क्रमांक 03-03-06/1/236);

- उनके कार्यान्वयन का स्थान रूस नहीं है (रूसी संघ के वित्त मंत्रालय का पत्र दिनांक 1 अक्टूबर 2009 संख्या 03-07-08/195);

- आप, एक करदाता के रूप में, वैट का भुगतान करने से छूट प्राप्त हैं या विशेष कर व्यवस्थाओं के उपयोग के कारण इस कर का भुगतानकर्ता नहीं हैं (रूस के वित्त मंत्रालय के पत्र दिनांक 11 नवंबर, 2009 संख्या 03-07-11/296 एवं दिनांक 3 सितम्बर 2009 क्रमांक 03-11-06/3/227 );

- खरीदे गए सामान और सामग्री, सेवाओं या अधिकारों का उपयोग उन कार्यों में किया जाएगा जिन्हें बिक्री के रूप में मान्यता नहीं दी गई है;

- संपत्ति बैंकों, गैर-राज्य पेंशन फंडों, बीमाकर्ताओं, समाशोधन कंपनियों, व्यापार आयोजकों, पेशेवर शेयर बाजार प्रतिभागियों और इसी तरह के संगठनों (कड़ाई से स्थापित मामलों में) द्वारा अर्जित की गई थी।

टिप्पणी! आप न केवल इनपुट वैट को खर्चों के रूप में बट्टे खाते में डाल सकते हैं, बल्कि भुगतान के लिए गणना किए गए कर को भी, यदि आपने इसे खरीदार को प्रस्तुत किए बिना, अपने खर्च पर भुगतान किया है, तो माफ कर सकते हैं।

क्या सरलीकृतकर्ताओं को वैट को व्यय के रूप में बट्टे खाते में डालने के लिए चालान की आवश्यकता है?

10/01/2014 से, विक्रेताओं को सरलीकृत खरीदारों को चालान जारी नहीं करने की अनुमति है। हालाँकि, इसके लिए एक विशेष समझौते पर हस्ताक्षर करना आवश्यक है जिसमें कहा गया है कि चालान जारी नहीं किए जाएंगे (उपखंड 1, खंड 3, रूसी संघ के कर संहिता के अनुच्छेद 169)। इसका प्रमाण वित्त मंत्रालय के पत्रों (विशेषकर, दिनांक 09/05/2014 संख्या 03-11-06/2/44783) से भी मिलता है।

इस मामले में, ऐसे समझौते को इलेक्ट्रॉनिक रूप से निष्पादित किया जा सकता है।

यदि ऐसा कोई समझौता नहीं है, तो चालान की उपलब्धता का मुद्दा अस्पष्ट रूप से हल किया जाता है, और अधिकारियों की राय विभाजित होती है।

इस प्रकार, मास्को के लिए रूस की संघीय कर सेवा के 28 जून 2006 के पत्र संख्या 18-11/3/56398@ में यह बताया गया है कि वैट को व्यय के रूप में शामिल करने के लिए, एक चालान की आवश्यकता है (समर्थन के साथ) भुगतान के लिए दस्तावेज़, अधिनियम, चालान)। इसके अलावा, 24 सितंबर, 2008 को रूसी संघ के वित्त मंत्रालय के पत्र संख्या 03-11-04/2/147 में कहा गया है कि चालान न केवल उपलब्ध होना चाहिए, बल्कि सही ढंग से भरा भी जाना चाहिए।

हालाँकि, इससे पहले इसी विभाग के दिनांक 4 अक्टूबर 2005 के पत्र संख्या 03-11-04/2/94 में कहा गया था कि सरलीकरणकर्ताओं के लिए वैट भुगतान की लागत की पुष्टि करने वाला दस्तावेज़ एक भुगतान आदेश है।

जहां तक अदालतों का सवाल है, उनका मानना है कि इस मामले में न केवल चालान, बल्कि अन्य प्राथमिक दस्तावेज भी उपयुक्त हैं (उदाहरण के लिए, वोल्गा-व्याटका जिले की संघीय एंटीमोनोपॉली सेवा का संकल्प दिनांक 19 सितंबर, 2005 संख्या A31-8435/ 19). और कर अधिकारियों ने स्वयं अपने बाद के पत्रों में स्वीकार किया कि खर्चों, बिलों और चालानों में भुगतान किए गए वैट की मात्रा को ध्यान में रखने के लिए पर्याप्त होगा (मॉस्को के लिए रूस की संघीय कर सेवा का पत्र दिनांक 19 जुलाई, 2011 संख्या 16) -15/071052@).

और फिर भी, चूंकि आज कानून आधिकारिक तौर पर सरलीकरणकर्ताओं को चालान जारी न करने की अनुमति देता है, इसलिए इन दस्तावेजों को जारी न करने पर एक समझौता करना अधिक उचित है। इसमें थोड़ा समय लगेगा, लेकिन भविष्य में आपको यह अनुमान नहीं लगाना पड़ेगा कि अधिकारी और न्यायाधीश एक बार फिर गणना कैसे करेंगे।

किसी विदेशी आपूर्तिकर्ता द्वारा दावा किए गए खर्चों पर वैट

यह स्थिति उन लोगों के लिए प्रासंगिक है जो OSN का उपयोग करते हैं। रूसी करदाताओं के खर्चों में विदेशी वैट के लेखांकन के संबंध में, वित्त मंत्रालय की स्थिति अस्पष्ट है।

इस प्रकार, पत्र संख्या 03-03-06/1/303 दिनांक 28 अप्रैल 2010 में, अधिकारी अपनी राय का हवाला देते हुए उपपैराग्राफ में निर्धारित मानदंडों का हवाला देते हुए इसे व्यय के रूप में वर्गीकृत करने की अनुमति नहीं देते हैं। 1 खंड 1 कला. रूसी संघ के टैक्स कोड के 264 विदेशी आपूर्तिकर्ताओं द्वारा लगाए गए करों की मात्रा से कर योग्य मुनाफे को कम करने की अनुमति नहीं देते हैं।

हालाँकि, कुछ समय पहले, 14 फरवरी 2008 के पत्र संख्या 03-03-06/4/8 में, वित्त मंत्रालय ने इसके विपरीत गणना की थी। इस प्रकार, एक करदाता, जब खर्चों पर विदेशी वैट को बट्टे खाते में डालने के संबंध में एक या दूसरी स्थिति चुनता है, तो उसे यह समझना चाहिए कि उसे अदालत में अपनी राय का बचाव करना पड़ सकता है।

परिणाम

खर्चों में वैट को शामिल करने की असंभवता के बारे में सामान्य नियम से, रूसी संघ का टैक्स कोड कई अपवाद बनाता है, जिसमें वैट के अधीन नहीं लेनदेन में खरीदी गई वस्तु का आगे उपयोग शामिल है। विशेष रूप से, विशेष व्यवस्था लागू करते समय वैट को खर्चों में शामिल किया जा सकता है। विशेष व्यवस्थाओं के तहत कई विशेषताओं के साथ, खर्चों में शामिल करने का क्षण निर्धारित किया जाता है।

कुछ मामलों में, आपूर्तिकर्ता का वैट नहीं काटा जा सकता है; इस कर की राशि को व्यय के रूप में लिखा जाना चाहिए। आइए विचार करें कि 1C प्रोग्राम में ऐसा ऑपरेशन कैसे किया जाता है।

1सी 8.3 में वैट को बट्टे खाते में डालने के दो विकल्प हैं, जो माल या सामग्री की प्राप्ति की विधि पर निर्भर करते हैं:

- अग्रिम रिपोर्ट के अनुसार.

- चालान के अनुसार समान नाम का उपयोग करना।

अग्रिम रिपोर्ट पर वैट को बट्टे खाते में डालना

पहले मामले में, जब सामान नकद में खरीदा जाता है और उसके अनुसार पूंजीकृत किया जाता है, तो वैट स्वचालित रूप से बट्टे खाते में डाल दिया जाता है।

चित्र 1 एक दस्तावेज़ दिखाता है जिसके अनुसार 20 मीटर विद्युत केबल गोदाम में पहुंचाई जाती है। उसी समय, 76.27 रूबल की राशि में वैट आवंटित किया गया था।

यदि इस रसीद के लिए कोई चालान नहीं है (या इसे उत्पन्न नहीं किया गया है), तो पोस्ट करते समय, अन्य व्यय खाते 91.02 (छवि 2) में एक वैट राइट-ऑफ लेनदेन उत्पन्न होता है। अन्य खर्चों की मद स्वचालित रूप से निर्धारित की जाती है - "अन्य खर्चों के लिए आवंटित वैट को बट्टे खाते में डालना"।

यह ध्यान देने योग्य है कि इस मामले में एक निरंतर अंतर उत्पन्न होता है, जिसकी गणना भी स्वचालित रूप से की जाती है।

1सी पर 267 वीडियो पाठ निःशुल्क प्राप्त करें:

एक अलग दस्तावेज़ के माध्यम से वैट को बट्टे खाते में डालना

आइए दूसरे विकल्प पर विचार करें - (चित्र 3)।

जैसा कि आप देख सकते हैं, चालान पंजीकृत नहीं किया गया है, लेकिन 450 रूबल की राशि में वैट आवंटित किया गया है (चित्र 4)।

संगठन दो प्रकार की गतिविधियों को जोड़ता है: OSNO और UTII। आय और व्यय का अलग-अलग रिकॉर्ड रखता है। गतिविधि के प्रकार से राजस्व के आधार पर वितरित खर्चों पर वैट के वितरण के बाद कटौती के लिए स्वीकार नहीं किए जाने वाले वैट को सही तरीके से कैसे बट्टे खाते में डाला जाए... और प्राथमिक दस्तावेजों की कमी के कारण कटौती के लिए भी स्वीकार नहीं किया जाता है?

यूटीआईआई के अधीन गतिविधियों से संबंधित वैट की मात्रा को खरीदी गई वस्तुओं (कार्य, सेवाओं) की लागत (डेबिट 08, 10, 20, 41 क्रेडिट 19) में ध्यान में रखा जाना चाहिए।

प्राथमिक दस्तावेज़ों और (या) चालानों के अभाव में, कर योग्य लाभ को कम किए बिना इनपुट वैट को व्यय के रूप में लिखें। इस मामले में, खरीदी गई वस्तुओं (कार्यों, सेवाओं) की लागत में वैट राशि को शामिल करना असंभव है।

लेखांकन में, इनपुट वैट के बट्टे खाते में डालने को प्रतिबिंबित करें, जिसे डेबिट 91-2 क्रेडिट 19 पोस्ट करके खरीदे गए सामान (कार्य, सेवाओं, संपत्ति के अधिकार) की लागत में कटौती या ध्यान में नहीं रखा जा सकता है - वैट को व्यय पर बट्टे खाते में डाल दिया जाता है। संगठन का.

यदि कोई संगठन पीबीयू 18/02 लागू करता है, तो लेखांकन में एक स्थायी कर दायित्व प्रतिबिंबित होना चाहिए। डेबिट 99 उपखाता "निश्चित कर देनदारियां" क्रेडिट 68 उपखाता "आयकर के लिए गणना" पोस्ट करके इसे प्रतिबिंबित करें।

- वैट की बट्टे खाते में डाली गई राशि से एक स्थायी कर दायित्व परिलक्षित होता है।

दलील

ओल्गा सिबिज़ोवा,रूस के वित्त मंत्रालय के कर और सीमा शुल्क टैरिफ नीति विभाग के अप्रत्यक्ष कर विभाग के प्रमुख

जब इनपुट वैट को अर्जित संपत्ति (कार्य, सेवाओं) की लागत में शामिल किया जाना चाहिए

अलग वैट लेखांकन

यदि संपत्ति (कार्य, सेवाएं, संपत्ति अधिकार) कर योग्य और गैर-कर योग्य दोनों लेनदेन करने के लिए अर्जित की गई थी, तो आपूर्तिकर्ताओं द्वारा प्रस्तुत इनपुट वैट राशि का अलग लेखांकन व्यवस्थित करें। गैर-कर योग्य लेनदेन से संबंधित कर राशि को अर्जित संपत्ति (कार्य, सेवाएं, संपत्ति अधिकार) की लागत में ध्यान में रखा जाना चाहिए। कर योग्य लेनदेन से संबंधित कर राशियाँ कटौती योग्य हैं।

4.1

ओएसएनओ और यूटीआईआई

यदि कोई संगठन सामान्य कराधान प्रणाली और यूटीआईआई को जोड़ता है, तो आपूर्तिकर्ताओं द्वारा प्रस्तुत इनपुट वैट राशि का अलग लेखांकन व्यवस्थित करें। यूटीआईआई के अधीन गतिविधियों से संबंधित कर राशि को खरीदी गई वस्तुओं (कार्य, सेवाओं) की लागत में ध्यान में रखा जाना चाहिए। सामान्य कराधान प्रणाली पर गतिविधियों से संबंधित कर राशि में कटौती की जानी चाहिए।

यह प्रक्रिया रूसी संघ के कर संहिता के अनुच्छेद 170 के अनुच्छेद 4.1 से अनुसरण करती है।

ओलेग खोरोशी, रूस के वित्त मंत्रालय के कर और सीमा शुल्क टैरिफ नीति विभाग के संगठनों के लाभ कराधान विभाग के प्रमुख

लेखांकन और कराधान में वैट कैसे प्रतिबिंबित करें

परिस्थिति:लेखांकन में इनपुट वैट को कैसे दर्शाया जाए यदि इसकी राशि (राशि का हिस्सा) माल (कार्य, सेवाओं) की लागत में शामिल की जाएगी

खरीदी गई वस्तुओं (कार्यों, सेवाओं) के उपयोग के आधार पर विभिन्न विकल्प संभव हैं।

वस्तुओं, कार्यों, सेवाओं की खरीद के समय, चालान में आवंटित वैट को खाता 19 पर ध्यान में रखा जाना चाहिए। यह निष्कर्ष खातों के चार्ट के निर्देशों से निकलता है। वहां, विशेष रूप से, यह कहा गया है कि खाता 19 आपूर्तिकर्ता को भुगतान किए गए या देय वैट को ध्यान में रखता है। इसलिए, सामान, कार्य, सेवाएँ (संपत्ति अधिकार) खरीदते समय, लेखांकन में निम्नलिखित प्रविष्टियाँ करें:

डेबिट 10 (08, 44, 20, 26...) क्रेडिट 60 (76)

- सामग्री, सामान, कार्य, सेवाओं आदि की प्राप्ति को दर्शाता है;

डेबिट 19 क्रेडिट 60 (76)

- आपूर्तिकर्ता द्वारा प्रस्तुत वैट को दर्शाता है।

वह क्षण जब कोई संगठन वस्तुओं, कार्यों, सेवाओं, अचल संपत्तियों की संरचना में वैट की लागत को शामिल कर सकता है, यह इस बात पर निर्भर करता है कि संपत्ति (कार्यों, सेवाओं) की लागत में वैट को ध्यान में क्यों रखा जाता है। उदाहरण के लिए, यदि कोई संगठन अर्जित अचल संपत्ति का उपयोग दो प्रकार की गतिविधियों (कर योग्य और वैट के अधीन नहीं) में करता है, तो इनपुट वैट, जिसे संपत्ति की प्रारंभिक लागत में शामिल किया जाना चाहिए, केवल के अंत में निर्धारित किया जा सकता है कर अवधि (अनुच्छेद 274 का खंड 9, रूसी संघ के कर संहिता के अनुच्छेद 170 का खंड 4)। इस बिंदु पर, संगठन पोस्टिंग करेगा:

डेबिट 08 क्रेडिट 19

– इनपुट वैट संपत्ति की प्रारंभिक लागत में शामिल है।

यदि कोई संगठन, उदाहरण के लिए, केवल खुदरा व्यापार में लगा हुआ है, जिसे यूटीआईआई में स्थानांतरित किया गया है, तो उनकी खरीद के दिन माल की लागत में वृद्धि पर वैट को खाता 19 से माफ किया जा सकता है।

परिस्थिति:क्या आयकर की गणना करते समय इनपुट वैट की राशि को ध्यान में रखना संभव है जिसे खरीदे गए सामान (कार्य, सेवाएं, संपत्ति अधिकार) की लागत में काटा या शामिल नहीं किया जा सकता है?

नहीं, तुम नहीं कर सकते।

रूसी संघ के कर संहिता के अनुच्छेद 170 के अनुच्छेद 1 में कहा गया है कि इनपुट वैट आयकर के लिए कर आधार को कम नहीं करता है। खरीदे गए सामान (कार्य, सेवाएं, संपत्ति अधिकार) की लागत में शामिल इनपुट टैक्स के अपवाद के साथ। इस मामले में, माल की लागत (कार्य, सेवाएं, संपत्ति अधिकार) के हिस्से के रूप में आयकर की गणना करते समय इनपुट वैट को ध्यान में रखा जाता है। यदि रूसी संघ के कर संहिता के अनुच्छेद 170 के अनुच्छेद 2 की आवश्यकताओं को पूरा किया जाता है तो वस्तुओं (कार्य, सेवाओं, संपत्ति अधिकार) की लागत में वैट शामिल करना संभव है। अधिक जानकारी के लिए देखें

विषय पर लेख