Sigorta primlerine ilişkin Ek 3

Bireylere nakit ücret ödeyen tüm vergi mükellefleri için sigorta primlerinin hesaplanmasına ilişkin Bölüm 3'ün zorunlu olarak tamamlanması sağlanmaktadır. Başka hangi durumlarda kişiselleştirilmiş bilgi oluşturmak gereklidir? Doğum iznine ilişkin veriler sigorta primlerinin hesaplanmasına nasıl dahil edilir, bölüm 3? Tüm nüansları daha ayrıntılı olarak ele alalım.

2017 yılında sigorta primlerinin hesaplanmasının 3. bölümünü kimler doldurmalı?

Aşağıda 3. bölümde örneği yer alan sigorta primlerinin hesaplanması, sigortalıların kişisel kişisel verileri üzerinden yapılmaktadır. Aynı zamanda döneme ait herhangi bir gösterge olmasa da yani sıfır form teslim edilirken bu raporun ibrazı zorunludur.

Sigortalı kişiler kimlerdir? Her şeyden önce, bunların hepsi organizasyonda çalışan çalışanlardır. Ayrıca bunlar medeni hukuk ilişkileri çerçevesinde hizmet veren kişilerdir. Sigorta primlerine ilişkin hesaplamaların 3. bölüm olmadan yapılmasına izin verilmez. Cari dönemde bir bireye fiili ödeme yapılmamışsa, alt bölümde ayrıntılı göstergeler sağlamadan yalnızca genel verilerin doldurulması gerekir. 3.2.

Yukarıdakilere dayanarak ve 151.2.01 tarihli 167-FZ sayılı Kanunun gerekliliklerinin yanı sıra 10.10.16 tarihli ММВ-7-11/551@ sayılı Siparişin doldurulmasına ilişkin Prosedürün 3. bölümü dikkate alınarak Aşağıdaki durumlarda hesaplamanın yapılması gerekir:

- İş sözleşmeleri ve medeni sözleşmeler kapsamında bireylere ödeme yaparken.

- Şirketin faaliyetlerinin durdurulması sırasında.

- Şirketin yalnızca bir çalışanı varsa, bu kişi aynı zamanda yöneticidir.

- Raporlama döneminde işten çıkarılan çalışanlar varsa.

- Şirketin doğum izni varsa, doğum izni sırasında sigorta primlerinin hesaplanmasına ilişkin 3. bölüm, ödemeler hakkında bilgi verilmeden oluşturulur (Prosedürün 22.2. fıkrası). Cari dönemde doğum izni verilmişse bu tutarlar sayfa 210'da yansıtılmıştır.

- Çalışan ücretsiz izinde olsaydı.

Sigorta primlerinin hesaplanmasının 3. bölümü nasıl doldurulur?

Sigorta primleri, bölüm 3 ve diğer sayfalara ilişkin hesaplamaların hazırlanmasına ilişkin kapsamlı talimatlar, Rusya Federasyonu Federal Vergi Dairesi tarafından onaylanan raporu doldurma Prosedüründe yer almaktadır. Belge, fatura dönemi için (takvim yılının son 3 ayı) oluşturulur. Satır satır veri girişi, Prosedürün XXII. Bölümündeki tavsiyelere uygun olarak gerçekleştirilir:

- Sayfa 010 – veri düzeltmesi durumunda sigorta primlerinin hesaplanmasına ilişkin 3. bölümü açıklığa kavuşturmak için kullanılır (örneğin, 1, 2 vb.).

- Sayfa 020, 030 – verilerin gönderildiği dönemi yansıtacak şekilde tasarlanmıştır.

- Bilgilerin seri numaralandırılması amacıyla Bölüm 3 kapsamında sigorta primlerinin hesaplanmasına yönelik 040 numaralı satır kullanılmaktadır (10 Ocak 2017 tarihli BS-4-11/100@ sayılı Mektup, personel personel numaralarının bu amaçlarla kullanılmasına izin vermektedir).

- Diğer 060-180 sayfalardan oluşan 3.1, sigortalı kişiye ilişkin kişisel bilgilerin girilmesine yönelik olup, 160-180 sayfalarda vatandaşın sigorta sistemindeki niteliği, sigorta türüne göre (zorunlu sigorta, zorunlu sağlık sigortası, zorunlu sigorta).

- Diğer 3.2 – burada alt kısımda. 3.2.1, ilgili dönem için bir bireye fiili ücret ödemelerini ve tahakkuk eden emeklilik katkı paylarının karşılık gelen tutarlarını gösterir. Aynı zamanda diğerlerinde 3.2.2, işverenin devlete ek katkı payı ödediği tahakkukları gösterir. tarifeler.

Hesaplamanın 3. bölümünün bir örneği burada yayınlanmıştır. Örneğin, bir çalışan için bilgi girilir, daha fazla sayıda kişi için veri oluşturmanız gerekiyorsa, seri numaralandırmaya sahip eşit sayıda sayfa derlenir.

Not! Sigorta primlerinin hesaplanmasına ilişkin 3. bölümün 040. sayfası, takvim yılının başından itibaren olağan sürekli numaralandırma kullanılarak doldurulabilir (Prosedürün 22.6 maddesi).

Sigorta primlerinin hesaplanması - bölüm 3'ün doldurulması örneği

Kuruluşun 1 metrekare olmak üzere 5 çalışanı olduğunu varsayalım. 2017 yılında bir kişi ücretsiz izne ayrıldı; bir çalışan Şubat ayında işten ayrıldı, geri kalanı kadro tablosuna göre maaş alıyor. 1. çeyreğe ilişkin hesaplamayı hazırlarken muhasebeci Bölüm 3'ün 5 kopyasını oluşturmalıdır. Aşağıdaki veriler kullanılacaktır.

Makaleden 2019 yılında sigorta primlerinin hesaplanmasına ilişkin Ek 3'ü neden doldurduğunuzu öğreneceksiniz. Bir örnek kullanarak uygulamanın nasıl satır satır yapılacağını gösterecek ve muhasebecilerin hangi hataları yaptığını size anlatacağız.

Katkı paylarını hesaplamak için neden Ek 3'ü doldurmalısınız?

Sigorta primlerinin hesaplanması, 2019 yılında işverenlerin üç ayda bir tahakkuk esasına göre Federal Vergi Servisi'ne sunacağını bildiriyor. Raporlamanın son tarihi, raporlama çeyreğini takip eden ayın otuzuncu günüdür. Son teslim tarihinin tatil veya hafta sonuna denk gelmesi durumunda standart transfer kuralı uygulanır.

Form (KND 1151111) ve doldurma prosedürü, Rusya Federasyonu Federal Vergi Dairesi'nin 10 Ekim 2016 tarih ve ММВ-7-11/551@ sayılı emriyle onaylandı.

Herkesin bir Başlık Sayfası, Bölüm 1 ile Ek 1 ve 2, Bölüm 3'ü sağlaması zorunludur.

Geri kalan bölümler uygun durum ortaya çıktıkça alınır. Bu özellikle 2019 Sigorta Primlerinin Hesaplanması Bölüm 1 Ek 3 için geçerlidir. Aşağıda bundan bahsedeceğiz, bu Ekin doldurulmasına ilişkin ayrıntılı bir örnek bulacaksınız.

Ek 3 Sigorta primlerine ilişkin hesaplamalar hastalık izni, doğum, cenaze, çocuk bakımı ödemeleri ve engellilerle ilgili sosyal yardımları yansıtmaktadır. Doldurmanın temel prensipleri şunlardır:

- Tüm veriler kümülatiftir;

- Boş niceliksel satırların üzeri çizilir, miktarların olmadığı yerlerde 0 yazılır;

- Yabancı işçiler, Rusya Federasyonu veya EAEU vatandaşı olmayan kişilerdir. Bunlar için 020 ve 021 numaralı satırlar girildi;

- 010 – 031 ve 070 numaralı satırların ikinci sütununa gün sayısını, geri kalan satırlara ise sağlanan yardımların sayısını girin.

2019'da RSV'nin Ek 3'ünün doldurulmasına bir örnek

Udacha LLC'ye aşağıdaki yardım türleri ödendi ve bunlar daha sonra 2019 Sigorta Primlerinin Hesaplanması Ek 3'te yansıtıldı (tüm yardımlar yılın 1. çeyreğinde ödendi).

|

Çalışan |

Sigorta davası |

Ne kadar verildi |

|---|---|---|

|

Ramaeva K.G. (Rusya Federasyonu vatandaşı) |

21 gün hastanede kaldım (hastalık izni) |

|

|

Polipova O.P. |

Bir buçuk yaşına gelene kadar doğum izni aldı (bu onun ilk bebeği) |

1. çeyreğin 3 ayı boyunca 41.200 ruble aldım. |

|

Geraskina A.Ş. |

Hamilelik ve doğum nedeniyle hastalık izni |

|

|

Saltsova E.R. |

Hamileliğin erken döneminde doğum öncesi kliniğine kayıtlı |

|

|

Barsukov Yu.B. |

Şirket çalışanı olan babam için cenaze yardımına başvurdum. |

Şimdi tüm bu ödemeleri 2019 yılı Sigorta Primlerinin Hesaplanması Ek 3'e kaydetmeniz gerekiyor. Hastalık izniyle başlayalım.

- Sütun 1 – raporlama döneminde karşılaştığımız tek vaka bu olduğundan 1 yazıyoruz;

- Sütun 2 – 21 (hastalık günlerinin sayısıdır);

- Sütun 3 (satır 010) – 45.960,00

Hastalık izni harici bir yarı zamanlı çalışana ödenmişse, bu ayrı olarak tahsis edilmelidir. Bunu yapmak için 011 satırının hücreleri ek olarak doldurulur. Örneğimizde böyle bir hücre yoktur.

Şimdi hamilelik ve doğum için hastalık iznini RSV'ye dahil edelim. Bu 030. satır olacak. Her şey hastalık izniyle aynı şekilde doldurulur, ancak gün sayısı yerine yardımların sayısını belirtiriz.

- Sütun 1 - raporlama döneminde karşılaştığımız tek vaka bu olduğundan 1 yazıyoruz;

- Sütun 2 – 1 girin, çünkü bu türden tek fayda budur;

- Sütun 3 – 301.186,00 – ödeme tutarı.

Ayrıca Ek 3, hamileliğin erken evrelerinde kayıt yaptıran kadınlara ilişkin verilerin girilmesini önermektedir. Örneğimizde böyle bir çalışan var. 040 satırının ikinci sütununa 1 yazacağız (erken kayıt yaptıran bir kadınımız var), üçüncü sütuna ise tutarı belirteceğiz.

Üçüncü tarifeye yansıtılması gereken bir sonraki ödeme aylık çocuk bakım ödeneğidir. Bunu yapmak için 060 ve 061 numaralı satırları kullanacağız çünkü örneğin koşullarına göre bebek bizim ilkimizdir. Sütun 1 öncekilerin tümüne benzer şekilde biçimlendirilmiştir, üzerinde durmayacağız.

- Sütun 2 – 3 sayısını yazın. Bu rakam bir kişiye sağlanan üç faydayı yansıtmaktadır: Ocak, Şubat ve Mart 2019 için;

- Sütun 3 – üç ay boyunca ihraç edilen toplam tutarı yansıtır – 41.200,00;

- Satır 061 tamamen 060'ı tekrarlıyor;

- Örnekte ikinci bir çocuğun bakımı için herhangi bir ödeme bulunmadığından 062 numaralı satır doldurulmamıştır.

Elimizde kalan tek menfaat cenaze yardımıdır. Bu veriler Ek 3 - 090'ın son satırına dahil edilmelidir. Bu, yukarıdaki durumlarda olduğu gibi tamamen aynı şekilde yapılır. Bir kişi olduğu ve bir ödeme olduğu için 1. ve 2. sütunlara bir tane yazıyoruz, üçüncü sütuna ise tutarı yazıyoruz.

Özetlemek gerekirse, bunun için tüm faydaları ekliyoruz:

45.960 + 301.186 + 613,14 + 41.200 + 5071,31 = 394.030,45 ruble. Bu rakam 100. satır, 3. sütuna girilmelidir. Bizim durumumuzda 110. satır boş kalıyor çünkü tüm ödemeler şahsen havale edildi.

İşe alınan işçiyi kullanan tüm iş adamlarının sigorta primleri (GÖP) hesaplamalarını sunmaları gerekmektedir. Rapor, vergi hizmeti tarafından kontrol edilen katkılarla ilgili bilgileri birleştiriyor. Bugün, Sosyal Sigorta Fonu'nun kontrolü altında olan yaralanmalara ilişkin sigorta primleri hariç bunların tümü bütçe dışı zorunlu ödemelerdir. 2018 yılının 9 ayı için sigorta primlerinin hesaplanmasının nasıl doldurulacağına ve gönderileceğine bakalım. Ayrıca 2018'in 3. çeyreği için ERSV'nin doldurulmasına ilişkin bir örnek sunuyoruz.

2018 yılı 3. çeyreğine ilişkin raporun şekli ve bileşimi

DAM'ı doldurma formu ve prosedürü (bundan sonra Prosedür olarak anılacaktır), Rusya Federasyonu Federal Vergi Dairesi'nin 10 Ekim 2016 tarih ve ММВ-7-11 / DAM'ı ibraz etmesi gereken İşverenlerin emriyle onaylanmıştır. yalnızca tüzel kişiler veya bireysel girişimciler değil, genel olarak işe alınan işçilerin hizmetlerinden yararlanan herkes. Bunlar örneğin çiftçiler, avukatlar, noterler vb. olabilir. Belirli bir dönemde dayanağın bulunmaması, işverene rapor vermeyi reddetme hakkı vermez.

DAM rapor formu 20'den fazla sayfa içerir. Bu raporun birden fazla ödemeden elde edilen bilgileri birleştirdiği göz önüne alındığında bu şaşırtıcı değildir. Ancak, "normal" bir ücret ödeyen kişinin iki düzine sayfanın tamamını doldurmasına gerek yoktur. Temel bilgileri içeren bir dizi gerekli bölüm vardır:

- Baş sayfa.

- Değerlendirilen katkılar hakkında genel bilgi sağlayan Bölüm 1. Katkı paylarının hesaplanmasına ilişkin çeşitli seçeneklerin açıklamaları bu bölümün eklerinde verilmiştir. En “geniş” seçenekler Ek 1'in 1.1 ve 1.2 alt bölümlerinin yanı sıra Ek 2'de de yer almaktadır.

- Gelir ödenen kişilere ilişkin kişiselleştirilmiş muhasebe verilerini içeren Bölüm 3.

Bireylere ödeme yapan tüm ekonomik kuruluşların raporlarında yer alması gerekenler yukarıda sıralanan bölümler ve eklerdir (Prosedürün 2.4 maddesi).

Ödeyenin belirli bir statüye sahip olması veya belirli türde ödemeler yapması durumunda diğer tüm hesaplama tabloları gerekiyorsa doldurulur. Örneğin, 2. bölüm yalnızca köylü çiftliklerinin başkanları tarafından doldurulur ve 1. bölümün Ek 9'u yalnızca yabancı işçilere ücret ödeyen işverenler tarafından doldurulur.

Ayrıca 2018 yılının 3. çeyreğine ilişkin sigorta primlerinin hesaplanmasına ilişkin doldurma örneğini Excel formatında indirebilirsiniz.

Baş sayfa

Bu bölüm, ödemeyi yapan kişi ve raporun kendisi hakkındaki bilgileri içerir:

- TIN ve KPP kodları Federal Vergi Servisi'nden alınan sertifikadan alınır;

- Düzeltme numarasından formda düzeltme yapılıp yapılmadığını anlayabilirsiniz. Bu orijinal versiyon ise, güncellenmiş rapor için “0 – -” kodu belirtilir – “1- -”, “2- -” vb.

- Provizyon süresi, Prosedürün Ek 3'üne uygun olarak takvim yılını ve içindeki fatura dönemi kodunu içerir. 9 ayın kodu “33”.

- Vergi dairesi kodu - tescil belgesinden alınır.

- “Yerinde (muhasebe)” alanındaki kod Prosedürün Ek 4'ünden seçilmiştir ve formun neden bu özel Federal Vergi Hizmetine gönderildiğini gösterir. Örneğin, Rusya Federasyonu'nda ikamet eden bir tüzel kişi, tescil edildiği yere bir rapor sunarsa, 214 kodu belirtilir;

- Kuruluşun tam adı veya bir kişinin tam adı.

- OKVED'e göre aktivite kodu türü.

- Raporun kanuni halef tarafından sunulması halinde “Yeniden yapılanma (tasfiye) formu” ve “Yeniden düzenlenen kuruluşun TIN (KPP)” alanları kullanılır.Yeniden yapılanma kodları Prosedür Ek 2'de yer almaktadır. Bu durumda fatura dönemi, Ek 3'te ayrı satırların verildiği özel bir şekilde kodlanır.

- “8 – boşluk – alan kodu – boşluk – telefon numarası” formatında iletişim telefon numarası

- Form sayfalarının ve ekli belgelerin (varsa) sayısı.

- Raporun doğruluğunun teyit edilmesi. Bu blokta sorumlu kişinin adı, imzası ve imza tarihi yer alır. Formun bir temsilci tarafından sunulması durumunda, onun hakkındaki bilgiler ve vekaletnamenin detayları belirtilir.

- Raporun gönderilmesine ilişkin bilgiler. Bu blok Federal Vergi Hizmetinin bir çalışanı tarafından doldurulur, böylece ödeyen kişi onu boş bırakır.

2018'in 3. çeyreği için Bölüm 1 ERSV

Formda yer alan her türlü sigorta priminin toplam tutarına ilişkin bilgiler aşağıda yer almaktadır.

Satır 010, ödemelerin aktarıldığı OKTMO kodunu belirtir.

Bölümün ana kısmı, her biri kendi ödeme türüne karşılık gelen beş bloktan oluşmaktadır. 020 – 033 arasındaki satırlar emeklilik katkı paylarına ilişkin bilgileri yansıtır

- Satır 020 KBK'yı gösterir.

- Satır 030, bir bütün olarak fatura dönemi için (bu durumda, 2018'in 9 ayı için) ödenecek tutarı yansıtır.

- 031 – 033 satırlarında dönemin son üç ayına (Temmuz, Ağustos, Eylül) ait ödemeler ayrı ayrı vurgulanmıştır.

Ayrıca okuyun: 2018 için 6-NDFL: talimatlar, form ve örnek

Aşağıda listelenen üç ödeme türüne daha ayrılan bloklar, “emeklilik” bloğuyla aynı şekilde doldurulur.

- Sağlık sigortası primleri (040 – 053 satırları)

- Ek bir orandaki emeklilik katkıları (sayfa 060 – 073).

- Ek sosyal güvenlik katkıları (sayfa 080 – 093)

Engellilik ve analık sigortası primlerine ilişkin bilgiler forma biraz farklı girilmektedir. Gerçek şu ki, işveren bu ödemeleri (hastalık izni ve doğum yardımlarını) bağımsız olarak yapabilir. Ödenen yardım miktarının, değerlendirilen katkı paylarını aşması mümkündür. Bu seçeneğe uyum sağlamak amacıyla formda "engellilik" katkılarına yönelik iki blok satır bulunmaktadır.

- 110. satır, raporlama dönemi için ödenecek toplam katkı tutarını gösterir (sosyal giderler hariç).

- 111-113. satırlarda diğer katkı türlerinde olduğu gibi Temmuz-Eylül ayları için ödenecek tutarlar aylık olarak tahsis edilmektedir.

Dönem (veya bir kısmı) için tahakkuk eden katkı paylarından daha fazla fayda ödenmişse, 110 - 113 satırlarına benzer şekilde doldurulmuş 120 - 123 satırlarını kullanmanız gerekir. Doğal olarak, 110 ve 120 numaralı "eşleştirilmiş" satırlar, 111 ve 121, 112 ve 122, 113 ve 123 aynı anda doldurulamaz.

Ek 1 (alt bölümler 1.1 ve 1.2) ve bölüm 1'in Ek 2'si

Raporun bu bölümleri doğrudan sigorta primlerinin türlerine göre hesaplanmasını içermektedir.

Başvuru 1 ve 2'nin tüm satırları aynı yapıya sahiptir, her biri göstergeleri yansıtan beş hücre içerir:

- Fatura döneminin başlangıcından itibaren.

- Son üç ayda (Temmuz-Eylül).

- Temmuz, Ağustos, Eylül ayları için.

Ek 1'in başında Prosedürün Ek 5'indeki tarife kodu belirtilmiştir. “Normal” bir durum için (genel vergi sistemi ve standart tarife) “01” kodu belirtilir.

Ek 1 Alt Bölüm 1.1

Emeklilik katkı paylarına ilişkin bilgileri içerir:

- Satır 010 sigortalı sayısını gösterir.

- Satır 020 – sosyal yardımları prim matrahına dahil edilen kişi sayısı. 020 satırındaki sayının 010 satırından fazla olamayacağı açıktır. Ancak daha az da olabilir (örneğin doğumdan ayrılanlar nedeniyle).

- Satır 021, faydaları sınırı aşan yüksek ücretli çalışanların sayısını gösterir (Rusya Federasyonu Vergi Kanunu'nun 421. Maddesi).

- 030 numaralı satırda sigortalılara yapılan tüm ödemelere ilişkin bilgiler yer almaktadır.

- Satır 040, emeklilik katkı payına tabi olmayan tutarları gösterir (421. Maddenin 8., 9. maddeleri ve Rusya Federasyonu Vergi Kanunu'nun 422. Maddesi).

- Satır 050, emeklilik katkı paylarının vergiye tabi olmayan tutarlar hariç hesaplanmasına ilişkin nihai temeli içerir.

- 051. satırda, 050. satırdaki göstergeden, 21. sayfadaki kişilere yönelik “aşırı” ödemeler vurgulanmıştır.

- Satır 060, tahakkuk eden emeklilik katkı paylarının toplam tutarını içerir.

- 061 ve 062 satırlarında, 060 satırının göstergesi “normatif” ve “aşırı” (051 satırı) bazından tahakkuk eden tutarlara bölünmüştür.

Alt bölüm 1.1 (son)

Ek 1 Alt Bölüm 1.2

Sağlık sigortası primlerinin hesaplanmasına ilişkin bilgileri içerir. 010'dan 060'a kadar olan satırları içerir ve genellikle alt bölüm 1.1 ile aynı şekilde doldurulur. Aradaki fark, raporun "tıbbi" ödemeler için "fazla" matrahı ve bundan kaynaklanan katkıları vurgulamamasıdır. Bu nedenle, alt bölüm 1.2'de 021, 051, 061, 062 satırları yoktur.

Ek 2

Sosyal güvenlik katkı paylarının hesaplanmasına ve bu katkılardan mahsup edilebilecek ödemelere ilişkin bilgileri içerir.

- Satır 001, sosyal ödemelerin kategorisi hakkında bilgi içerir: bunlar doğrudan Sosyal Sigorta Fonu'na ait olabilir (kod 1) veya kredi sistemi aracılığıyla yapılabilir (kod 2).

- 010 numaralı satır sigortalı sayısını göstermektedir.

- Satır 020, lehine yapılan toplam ödeme tutarını içerir.

- Satır 030, Sanatın 8 ve 9'uncu maddeleri uyarınca vergilendirilmeyen tutarı gösterir. 421 ve md. Rusya Federasyonu Vergi Kanunu'nun 422'si.

- Satır 040, belirlenen sınırı aşan ödeme tutarını içerir (Rusya Federasyonu Vergi Kanunu'nun 421. Maddesinin 3. fıkrası).

- Satır 050, katkı paylarının vergiye tabi olmayan tutarlar hariç hesaplanmasına ilişkin nihai tabanı yansıtır.

- Veritabanındaki 051 – 054 numaralı satırlar (varsa) özel oranların geçerli olduğu ödemeleri vurgulamaktadır:

– 051 doğrultusunda – farmasötik faaliyetlerde bulunma hakkına sahip çalışanların ücretleri;

- 052 satırında - uluslararası sicile kayıtlı gemi mürettebatının bir parçası olan gemi adamlarının maaşları;

- 053 doğrultusunda - bir patent kapsamında çalışan bireysel girişimciler tarafından yapılan ödemeler (Rusya Federasyonu Vergi Kanunu'nun 346.43. Maddesinin 19. ve 45-48. 2. fıkralarında belirtilen belirli faaliyet türleri hariç);

– 054. satırda – yabancıların ve vatansız kişilerin gelirleri (Avrasya Ekonomik Birliği - EAEU üye devletlerinin vatandaşları hariç);

- 060 satırı, yukarıdaki tüm faktörler dikkate alınarak tahakkuk eden sigorta primi tutarlarını içerir.

- Satır 070, sigorta primlerinden (hastalık izni ve diğer sosyal yardımlar) mahsup edilen işveren giderlerinin tutarını yansıtır.

Ek 2 (devam)

- FSS, 070 satırında belirtilen masrafları poliçe sahibine tamamen veya kısmen geri ödemişse, tazminat miktarı 080 satırına yansıtılır.

- Satır 090 iki şekilde doldurulabilir:

Ayrıca okuyun: 2018'in ilk yarısı için 6-NDFL: doldurma örneği

- poliçe sahibinin masraflarının tahakkuk eden ödemeyi aşmaması durumunda ödenecek sigorta primi tutarı (“1” işareti);

– tahakkuk eden katkı paylarını aşan işveren giderlerinin tutarı (“2” işareti).

Ek 2 (son)

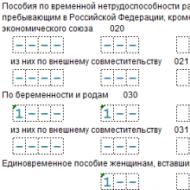

Bölüm 1'e Ek 3

Bu bölümde işverenin “sosyal” harcamaları deşifre ediliyor.

Satırlardaki bilgiler dört sütuna bölünmüştür:

- Ödeme vakalarının sayısı veya alıcılarının sayısı.

- Ödemelerin yapıldığı gün sayısı.

- Toplamda ödenen miktar.

- Federal bütçeden finanse edilen tutarın bir kısmı (mümkünse ilgili ödeme için).

Bölümün her satırı belirli bir sosyal faydaya karşılık gelir:

- Satır 010, Rusya vatandaşları ve EAEU eyaletleri için hastalık izni ödemelerini gösterir.

- 011. satır, harici yarı zamanlı çalışanlarla ilgili 010. satırdaki ödemeleri vurgular.

- Satır 020, yabancılar (EAEU vatandaşları hariç) ve vatansız kişiler için hastalık izni ödemelerini içermektedir.

- 021. satırda ve 011. satırda, önceki satırda harici yarı zamanlı çalışanlar lehine yapılan ödemeler vurgulanmıştır.

- 030. satırda analık yardımlarına ilişkin bilgiler yer almaktadır.

- 031 numaralı satır, 011 ve 021 numaralı satırlara benzer şekilde, bu tür yardımların harici yarı zamanlı çalışanlara ödenmesine ilişkin bilgileri yansıtır.

- 040 numaralı satır, hamile kadınlara erken kayıt için ödenen yardımların miktarını yansıtmaktadır.

- Satır 050, bir çocuğun doğumu için bir kerelik yardımın maliyetleri hakkında bilgi içerir.

- Satır 060, “analık” ödemelerinin tutarlarını yansıtır; aylık çocuk bakım ödeneği.

- Satır 061, ilk çocuk için yapılan ödemeleri içerir.

- 062 numaralı satırda - ikinci ve sonraki çocukların bakımı dahil.

- Satır 070, engelli çocukların ebeveynlerine ek tatil günleri için yapılan ödemelerle ilgili bilgileri yansıtır.

Ek 3 (son)

- Satır 080, satır 070'ten gelen ödemelerle ilgili bütçe dışı fonlara yapılan katkılar hakkında bilgi içerir.

- 090 numaralı satır ödenen cenaze yardımlarının miktarını gösterir.

- 100. satır, formun bu bölümünde yer alan tüm fayda türlerini özetlemektedir (sayıları “1” ile biten “geçici” hariç, 010'dan 090'a kadar tüm satırların toplamı).

- 110. satır ödenmemiş yardım tutarlarını gösterir (yalnızca belirlenmiş ödeme son tarihinin kaçırıldığı ödemeler dahildir).

ERSV'nin 3. çeyrek için 3. bölümü. 2018 – “Kişiselleştirilmiş bilgiler”

GÖP formunun bu bölümünde gelir elde eden kişilere ilişkin bireysel bilgiler yer almaktadır. Her sigortalı için ayrı bir bölüm 3 doldurulmalıdır.

- 010, 020, 030 numaralı satırlar düzeltme numarasını, raporlama dönemini ve raporlama yılını içerir. Bunları doldurma prosedürü, başlık sayfasındaki benzer verilerle aynıdır.

- 040, 050 numaralı satırlar bilgi numarasını ve oluşum tarihini yansıtmaktadır.

- 060 – 150. satırlardaki 3.1 numaralı alt bölüm kişisel verileri içermektedir:

– 060 – TIN satırında;

– 070 – SNILS hattında;

– 080'den 100'e kadar olan satırlarda – tam ad;

– 110. satırda – doğum tarihi;

– 120. satırda – kişinin vatandaşı olduğu ülkenin kodu (vatansız kişiler için – kimlik kartını veren ülkenin kodu);

– 130. satırda – cinsiyet;

- 140 ve 150. satırlarda - kimlik belgesinin kodu ve ayrıntıları;

– 160, 170, 180. satırlarda – kişinin emeklilik, sağlık ve sosyal sigorta sistemlerine kayıtlı olduğunun işareti (1 - evet, 2 - hayır).

- Alt bölüm 3.2.1 (satır 190 – 250), raporlama döneminin (Temmuz-Eylül) son üç ayına ait emeklilik katkı paylarını ve tutarlarını hesaplamak için gerekli bilgileri içermektedir:

– 190. satır ay numarasını içerir (01, 02 veya 03);

– Satır 200, Prosedür Ek 8'de yer alan sigortalının kodunu yansıtmaktadır. Kod, emeklilik katkı paylarının özel bir şekilde hesaplanması açısından çalışan kategorisini gösterir, “sıradan” çalışanlar için “NR” kodu belirtilir;

– 210. satır bu kişi lehine yapılan ödemelerin aylara göre tutarını içerir;

– 220. satır, belirlenen limit dahilinde emeklilik katkı paylarının hesaplanmasına ilişkin aylık esası gösterir (2018 için – 1.021.000 RUB);

– 220. satırdaki göstergeden 230. satırda, sivil sözleşmeler kapsamındaki ödemeler tahsis edilir;

– 240. satır tahakkuk eden katkı paylarının aylık tutarını içerir;

– 250. satır, 210 – 240. satırlardaki üç aylık tüm verileri özetler.

- Zararlı veya tehlikeli koşullarda çalışmakla bağlantılı olarak belirli bir çalışan için ek emeklilik katkı paylarının tahakkuk ettirilmesi gerekiyorsa, alt bölüm 3.2.2 kullanılır (Rusya Federasyonu İş Kanunu'nun 428. Maddesi). Veriler alt bölüm 3.2.1'e benzer şekilde doldurulur, yani. aylık üç ay ve bir bütün olarak üç aylık dönem için:

– 260. satır ay numarasını (01-03) gösterir;

- 270. terim, Prosedürün Ek 5'inde yer alan tarife kodunu içerir; genel vergi sistemi ve katkı paylarına ilişkin temel tarife için “01” kodu belirtilir;

– 280. satır ek vergiye tabi ödeme tutarını yansıtır:

– 290. satır, tahakkuk eden “ek” katkıların tutarını gösterir;

– 300. satır, 280 ve 290. satırların aylık göstergelerini özetler.

RSV formunun “İsteğe bağlı” sayfaları

Aşağıda tartışılan bölümlerin tüm ödeme yapanlar için doldurulması zorunlu değildir. İşverenin belirli kriterleri (faaliyet türü, sosyal haklar vb.) sağlaması durumunda rapora dahil edilir.

2017 yılı sigorta prim ödemelerinin en geç 30 Ocak tarihine kadar yapılması gerekmektedir. Önceki raporlama dönemleri, hataların en sık meydana geldiği hesaplamalardaki güvenlik açıklarını göstermişti. Makale, bu özellikleri dikkate almanıza ve katkılarınızı vergi makamlarına kolayca bildirmenize yardımcı olacaktır.

RSV göndermek için son tarih

Bireylere ödeme yapan kişilere ilişkin katkı payı hesaplamalarının son teslim tarihi, raporlama dönemini takip eden ayın 30'uncu günüdür. Fatura dönemi takvim yılıdır ve raporlama dönemleri takvim yılının ilk çeyreği, altı ayı ve 9 ayıdır.Hesaplama aşağıdaki son tarihler içerisinde sunulur:

2017 yılının ilk çeyreği için - en geç 05/02/2017 tarihine kadar;

2017 yılının ilk yarısında - en geç 31 Temmuz 2017 tarihine kadar;

2017 yılının 9 ayı boyunca - en geç 30 Ekim 2017 tarihine kadar;

Fatura dönemi için (2017) - en geç 30.01.2018 tarihine kadar.

Önceki raporlama (hesaplama) dönemine ait ortalama çalışan sayısının 25 kişiyi aşması durumunda sigorta primlerinin TCS'ye göre elektronik ortamda hesaplanması ibraz edilir. Bu aynı zamanda bu göstergenin belirtilen sınırı aştığı yeni oluşturulan kuruluşlar için de geçerlidir.

Hesaplamaların elektronik biçimde sunulması prosedürüne uyulmaması durumunda, Sanat uyarınca para cezası verilir. Rusya Federasyonu Vergi Kanunu'nun 119.1'i 200 ruble tutarında.

Gösterge 25 veya daha az kişi ise, ödemeyi yapanlar ödemenin nasıl yapılacağına kendileri karar verirler: elektronik biçimde veya kağıt üzerinde (Rusya Federasyonu Vergi Kanunu'nun 431. Maddesinin 10. maddesi).

RSV nasıl doldurulur

Sigorta primlerinin birleşik hesaplanması ve doldurma prosedürü, 10 Ekim 2016 tarih ve ММВ-7-11/551@ sayılı Rusya Federasyonu Federal Vergi Dairesi Emri ile onaylandı.Hesaplamada aşağıdakilerin doldurulması gerekir (Rusya Federasyonu Federal Vergi Dairesi'nin 12 Nisan 2017 N BS-4-11/6940@ tarihli mektubu):

- Giriş sayfası;

- Bölüm 1;

- Bölüm 1 Ek 1'in 1.1 ve 1.2 alt bölümleri;

- bölüm 1'in ek 2'si;

- 3. bölüm.

Zorunlu sağlık sigortası katkı payları ek tarifeler üzerinden hesaplandıysa 1.3.1-1.3.2 alt bölümlerini de doldurmanız gerekecektir.

İndirimli tarifeler uygulanırken:

- Bölüm 1'in Ek 5'i BT kuruluşları tarafından doldurulur;

- Bölüm 1'in Ek 6'sı - “basitleştirilmiş”.

Üç ayda çalışanlara maaş tahakkuk etmemişse, bölüm 3'ün 3.2 alt bölümü doldurulmaz (Rusya Federasyonu Federal Vergi Dairesi'nin 17 Mart 2017 tarihli BS-4-11/4859 tarihli mektubu).

Rusya Federasyonu Maliye Bakanlığı'na göre, eğer sigorta primi ödeyen kişi belirli bir ödeme (raporlama) döneminde bireyler lehine ödeme yapmıyorsa, ödeyen kişi vergi dairesine sıfır göstergeli bir hesaplama sunmakla yükümlüdür. öngörülen süre (Rusya Federasyonu Maliye Bakanlığı'nın 24 Mart 2017 tarih ve 03 -15-07/17273 tarihli mektubu).

Editörün Notu:Vergi yetkilileri sigorta primlerinin hesaplanmasında güncelleme yapmayı planlıyor. Düzeltilmiş form 2018 raporlama dönemleri için uygulanacaktır.

Bazı göstergeler mevcut formda düzeltilecek, doldurma kuralları ayarlanacak ve sunumunun sanal formatı da değişecek.

Primsiz giderleri hesaplamalarınıza nasıl dahil edersiniz?

Bu tutarların rapora yansıtılma şekli, bunların katkı hedefi olarak kabul edilip edilmemesine bağlıdır. Bu nedenle, vergilendirme konusuyla ilişkilendirilemeyen ödemeler hesaplamaya dahil edilmemelidir. Ödemelerin bir amaç olması ancak Sanat hükümleri uyarınca katkılara tabi olmaması durumunda. Kanunun 422. maddesinin forma yansıtılması gerekmektedir.Hesaplama vergiye tabi matrahı gösterir. Vergi konusuna dahil olan tahakkuk eden ödemeler ile bunlardan muaf tutulan tutarlar arasındaki fark olarak tanımlanır. Rusya Federasyonu Vergi Kanunu'nun 422'si.

Editörün Notu:Sonuçta, Sanat tarafından aksi belirtilmedikçe, ödeyenler için sigorta primleriyle vergilendirmenin amacı. Rusya Federasyonu Vergi Kanunu'nun 420'si, zorunlu sosyal sigortaya tabi kişiler lehine yapılan ödemeler ve diğer ücretler tanınır (Rusya Federasyonu Vergi Kanunu'nun 420. maddesinin 1. fıkrası). Ayrı olarak Sanat. Rusya Federasyonu Vergi Kanunu'nun 422'si istisnalar, yani sigorta primlerine tabi olmayan (muaf) ödemeler öngörmektedir. Bunlar arasında özellikle 1,5 yaşına kadar çocuk bakımına yönelik aylık yardımlar yer alıyor.Vergiye tabi olmayan miktarlara örnek olarak, bir kişiye kendisinden kiralanan mülk için ödenen kira ve 1,5 yıla kadar çocuk bakım yardımları verilebilir.

Ancak, bu tür ödemeler katkı payına tabi olmadığından kira tutarı hesaplamada gösterilmemektedir (Rusya Federasyonu Vergi Kanunu'nun 420. maddesinin 4. fıkrası). Ayrıca Sanatta isimleri belirtilmemiştir. Rusya Federasyonu Vergi Kanunu'nun 422'si.

Ve çalışana ödenen fayda da hesaplamaya yansıtılmaktadır.

Hesaplamalarda sosyal güvenlik giderleri nasıl gösterilir?

1. Bir raporlama döneminde başka bir dönemde yapılan harcamalar için giderlerin geri ödenmesi durumunda, bu tutarlar Sosyal Sigortadan fonların alındığı ayda hesaplamaya (hesaplamanın 1. Bölümünün Ek 2'sinin 080. sayfası) yansıtılmalıdır. Rusya Federasyonu Fonu.Not! Fon tarafından 2017 yılında geri ödenen geçen yılın giderleri hesaplamaya dahil edilmemiştir.

2. 21 Nisan 2011 tarih ve 294 sayılı Rusya Federasyonu Hükümet Kararnamesi uyarınca, Rusya Federasyonu Sosyal Sigorta Fonu'nun pilot projesinin uygulandığı Rusya Federasyonu'nun kurucu kuruluşlarında, sosyal yardımlar doğrudan fondan ödenir.

Bu nedenle sigorta primi ödeyenler - bu projeye katılanlar VNiM masraflarını karşılamamakta, dolayısıyla hesaplamanın 1. bölümünün 3 ve 4 numaralı eklerini doldurmamakta ve hesaplamaya dahil etmemektedir.

Ücret ödeyenler için istisna:

- Faturalandırma (raporlama) döneminde konum adresini (ikamet yeri) pilot projeye katılmayan Rusya Federasyonu'nun bir kurucu kuruluşunun topraklarından katılımcı olan Rusya Federasyonu'nun bir kurucu kuruluşunun topraklarına değiştirenler pilot projede;

- Rusya Federasyonu'nun kurucu kuruluşlarının topraklarında bulunan ve fatura döneminin başlangıcından itibaren pilot projeye giren.

Editörün Notu:Rusya Federasyonu Federal Vergi Dairesi, fazla harcamaların katkı payı ödemesine mahsup edilmesinin, katkı payı ödeyenin başvurusu olmadan gerçekleştiğini söyledi (31 Mayıs 2017 tarihli GD-4 tarihli Rusya Federasyonu Federal Vergi Dairesi mektubu) -8/10264).

Bu amaçlar için tahakkuk eden katkılara karşı VNIM için sosyal sigorta sigorta teminatının ödenmesine ilişkin fazla miktardaki harcamaların kredilendirilmesi prosedürü hakkında, Sanat normu. Rusya Federasyonu Vergi Kanunu'nun 78'i geçerli değildir.

Bu nedenle bu konuda Sanatın 9. maddesine göre hareket etmek gerekmektedir. Rusya Federasyonu Vergi Kanunu'nun 431'i, yani belirtilen mahsup vergi makamlarının kendileri tarafından yapılmalıdır.

Basitleştirilmiş vergi sistemi ve UTII uygulanırken RSV nasıl doldurulur?

RSV'nin 1. Bölümünün 1 No'lu Ekinin 001 satırında, ödemeyi yapan tarafından kullanılan tarife kodunu belirtmelisiniz. Kodlar, formu doldurma prosedürünün Ek 5'inde belirtilmiştir.Hesaplamanın 3. bölümünün 200. sütununda sigortalının kategori kodu prosedür Ek 8'e uygun olarak yazılır. Bu durumda her iki göstergenin de birbirine uygun olması gerekir.

Ödeme yapan tarife kodları “01”, “02”, “03”, sigortalının “NR” kategori koduna karşılık gelir. Sonuç olarak, genel tarife üzerinden katkı payı ödeyen ve aynı zamanda basitleştirilmiş vergi sistemi ile UTII'yi uygulayan şirketler, RSV'nin 1. bölümüne, yukarıdaki ödeyen tarife kodlarından birini veya herhangi birini belirten bir ek 1'i doldurur.

RSV'nin 3. bölümü nasıl doldurulur?

Sigorta primlerinin hesaplanmasında 3. "Sigortalı kişiler hakkında kişiselleştirilmiş bilgiler" bölümünü doldururken aşağıdakiler dikkate alınmalıdır.“Soyadı” ve “Ad”, “Vatandaşlık (ülke kodu)” alanları doldurulmalıdır.

Sigortalı kişi Rusya Federasyonu vatandaşı ise, tam adı (patronimik (varsa)) alanı aşağıdaki şekilde doldurulmalıdır:

- alanlar Rus alfabesinin (Kiril) büyük (büyük) ve küçük harfleriyle (ё harfi dahil) doldurulur ve büyük (büyük) harflere de izin verilir: Latin alfabesinin I, V;

- alanlar sayı veya noktalama işaretleri içermemelidir (“.” (nokta), “-” (tire), “'” (kesme işareti), " " (boşluk) hariç;

- "." sembolünün varlığı. (nokta), “-” (tire), “'” (kesme işareti), “” (boşluk) ilk, son veya tek karakter olarak;

- ilk, son karakter veya tek karakter olarak “-” (tire), “'” (kesme işareti), “” (boşluk) sembolünün varlığı;

- "."'in konumu (nokta) “-” (tire) sembolünden sonra;

- "." sembolünün varlığı. (nokta) ilk veya tek karakter olarak;

- iki veya daha fazla karakterin arka arkaya düzenlenmesi: “.” (nokta), “-” (tire), “'” (kesme işareti), “” (boşluk);

- ardışık karakterlerin varlığı: “.” (nokta), “-” (tire), “'” (kesme işareti) veya bunların kombinasyonları;

- Latin alfabesindeki küçük harflerin (I, V) varlığı ve bu harflerin ilk veya tek karakter olarak kullanılması.

- TIN kontrol numarasının uzunluğunun ve doğruluğunun kontrol edilmesi (verilerin 0000000000, 1234567890 vb. ile başlayan isteğe bağlı teknik değerlerle doldurulması dahil).

- “TIN” göstergesi yalnızca sayıları içermelidir;

- 12 karakter içerir;

- 1'den 4'e kadar olan konumlarda belirtilen değer, vergi dairesi koduna karşılık gelir (SOUN sınıflandırıcısına göre);

- “Rusya Federasyonu'ndaki TIN” alanında “00”, “90”, “93”, “94”, “95”, “96”, “98” listesindeki değerlerin bulunmadığının kontrol edilmesi ilk iki rakam.

"Belge serisi ve numarası" alanı eğer bu Rusya Federasyonu vatandaşının pasaportu ise (kod 21):

- bu yapı “XX XX XXXXXX” biçiminde olmalıdır; burada X, 0'dan 9'a kadar sayısal değerler alır (boşlukla ayrılmış seri).

- tarih geçerli olanı geçmemelidir;

- Doğum yılı 1900'den küçük veya ona eşit olmamalıdır.

Geçmiş yıllara ait yeniden hesaplama tutarları sigorta primi hesaplamasına nasıl yansıtılır?

Vergi Dairesi, Rusya Federasyonu Maliye Bakanlığı'ndan sigorta primleri hesaplamalarının işlenmesi konusunda bilgi ve çalışmalarında kullanılmak üzere 21.08.2017 03-15-07/53488 tarihli bir mektup gönderdi.01/01/2017 tarihinden itibaren bu zorunlu ödemelerin hesaplanması ve ödenmesinin doğruluğu vergi yetkilileri tarafından denetlenmektedir. 250-FZ sayılı Kanun, düzeltici formlar da dahil olmak üzere önceki yıllara ait katkılara ilişkin raporlamanın, önceki kurallara uygun olarak Rusya Federasyonu Emeklilik Fonuna ve Rusya Federasyonu Sosyal Sigorta Fonuna sunulmasını öngörmektedir.

Bu nedenle şirketin geçmiş fatura dönemlerine ait katkı paylarını yeniden hesaplaması durumunda güncel formların ilgili fonlara iletilmesi gerekmektedir. Yeniden hesaplama tutarları cari yıl için RSV'ye dahil edilemez.

Sigorta prim hesaplamaları nasıl kontrol edilir

Hesaplamalarınızı göndermeden önce kontrol oranlarının karşılanıp karşılanmadığını kontrol edin.Katkıların hesaplanmasında göstergelerin doğru yansımasının izlenmesi amacıyla kontrol tabloları güncellendi ().

Editörün Notu:Katkı hesaplamasının 1. Bölümü Ek 3 ve 4'te yansıtılan, geçici sakatlık yardımlarının ödenmesi ve analık ile bağlantılı olarak beyan edilen giderleri kontrol etmek mümkündür. İlgili KS, Rusya Federasyonu Federal Sosyal Sigorta Fonu'nun 15 Haziran 2017 tarih ve 02-09-11/04-03-13313 sayılı mektubuyla gönderildi.

Ayrı bölümleriniz varsa katkıları nasıl raporlayabilirsiniz?

01/01/2017 tarihinden itibaren şirketlerin ücret ödemesi ve bunlarla ilgili raporları kendi yerlerinde ve kişiler lehine ödeme ve diğer ücretleri düzenleyen ayrı bölümlerin adreslerine sunmaları gerekmektedir.En büyük vergi mükellefleri için herhangi bir istisna yoktur, bu nedenle sigorta primi hesaplamalarını bulundukları yerdeki müfettişliğe sunarlar. Ve eğer kendi lokasyonlarında da çalışanlara yapılan ödemeleri hesaplama ve katkı paylarını ödeme yetkisine sahip ayrı bölümleri varsa.

Eylemlerin algoritması aşağıdaki gibidir. Organizasyon:

- katkılara ilişkin hesaplamaları sunar ve ödemeleri ve diğer ücretleri OP çalışanları lehine de dahil olmak üzere tüm çalışanlar lehine bağımsız olarak hesaplıyorsa, bunları yalnızca bulunduğu yerde öder;

- Belirtilen yetkilere sahip bir OP'ye sahip olan kişi, sigorta primlerini ödemek ve kuruluşun bulunduğu yere ve OP'nin bulunduğu yere rapor vermekle yükümlüdür:

2) 01/01/2017 tarihinden itibaren şirket OP'ye bu tür yetkiler vermişse veya onları ödeme yapma hakkından mahrum bırakmışsa, 02/01/2017 tarihine kadar bunu kendi yerindeki müfettişliğe bildirmek zorundaydı. Rusya Federasyonu Federal Vergi Dairesi'nin 10 Ocak 2017 tarih ve ММВ-7-14 4@ Emri, ayrı bir bölüme bireylerden ödeme alma yetkisi verilmesinin rapor edilmesine ilişkin formu onayladı.

Rusya Federasyonu Federal Vergi Dairesi'nin 6 Mart 2017 tarih ve BS-4-11/4047@ sayılı mektubu

Vergi makamları hesaplamanın sunulmadığını değerlendirdiğinde

Aşağıdaki durumlarda hesaplamanın sunulmadığı kabul edilir:Zorunlu sağlık sigortasına ilişkin sigorta primlerinin toplam tutarına ilişkin bilgi, belirtilen dönem için her sigortalı için hesaplanan katkı payı tutarına ilişkin bilgiyle örtüşmemektedir. Hesaplamanın 1. Bölümünün Ek 1'inin 3-5. sütunlarındaki 061 satırı, her ay için sırasıyla Bölüm 3'ün 240. satırlarının tutarlarıyla örtüşmelidir.

Sigortalı bireyleri tanımlayan yanlış kişisel veriler (tam ad - SNILS - Vergi Mükellefi Kimlik Numarası (varsa)) belirtilir.

Lütfen 2018'den itibaren RSV'deki kritik hataların listesinin büyüyeceğini unutmayın. RSV'yi sorunsuz geçebilmek için 3. bölümün aşağıdaki sütunlarında hata yapmamalısınız:

210 - raporlama veya fatura döneminin son üç ayının her biri için yapılan ödemelerin ve diğer ücretlerin tutarı;

220 - aynı aylar için limit dahilinde emeklilik katkı paylarının hesaplanmasında temel;

240 - aynı aylar için limit dahilinde hesaplanan emeklilik katkı payı tutarı;

250 - 210, 220 ve 240 sütunlarının toplamları;

280 - raporlama veya fatura döneminin son üç ayının her biri için ek tarife üzerinden emeklilik katkı paylarının hesaplanmasına ilişkin esas;

290 - aynı aylar için ek tarife üzerinden hesaplanan emeklilik katkı payı tutarı;

300 - 280, 290 sütunlarının toplamı.

Tüm bireyler için listelenen satırlardaki özet veriler, hesaplamanın 1.1 ve 1.3 alt bölümlerindeki özet verilere karşılık gelmelidir.

Editörün Notu:Güncellenen hesaplama kabul edilmiş sayılacak ve Rusya Federasyonu Vergi Kanunu tarafından belirlenen son tarihler dahilinde sunulması durumunda, sunulma tarihi orijinal gönderim tarihine göre belirlenecektir:şirket kendini düzeltme fırsatına sahip olacak: bunu yapmak için, hesaplamayı aldıktan sonraki gün, vergi dairesi şirketi hesaplamadaki yanlışlıklar hakkında bilgilendirmeli ve ikincisi güvenilir veriler içeren bir hesaplama sunacaktır.

- elektronik olarak gönderildiğinde - bildirimin elektronik biçimde gönderildiği tarihten itibaren 5 gün içinde;

- kağıt üzerinden ödeme gönderirken - kağıt üzerinde bildirimin gönderildiği tarihten itibaren 10 gün içinde (Rusya Federasyonu Vergi Kanunu'nun 431. maddesinin 7. fıkrası).

Rapor ve ücret ödemesinde gecikmenin cezası nedir?

Hesaplamanın sunulmasında gecikme, Sanat uyarınca para cezasına neden olacaktır. Rusya Federasyonu Vergi Kanunu'nun 119'u, belirlenen günden itibaren her tam veya kısmi ay için, bu hesaplamaya göre ödemeye (ek ücret) tabi olarak, zamanında ödenmeyen sigorta primlerinin yüzde 5'i tutarında onun teslimi. Üst para cezası belirtilen miktarın yüzde 30'u, alt para cezası - 1 bin ruble ile sınırlıdır.Bu nedenle, tüm katkı payları zamanında ödenirse, geç ödeme cezası 1 bin ruble olacaktır.

Yetkililer için bu suç, 300 ila 500 ruble tutarında bir uyarı veya idari para cezasına tabidir (Rusya Federasyonu İdari Suçlar Kanunu'nun 15.5. Maddesi).

Rusya Federasyonu Vergi Kanunu'nun mevcut normlarına uygun olarak, katkılara ilişkin raporların sunulması için son tarihlerin ihlal edilmesi durumunda vergi makamlarının bir hesabı bloke etmek için hiçbir gerekçesi yoktur (Rusya Federasyonu Federal Vergi Dairesi'nin 10 Mayıs tarihli mektubu, 2017 Sayı. AS-4-15/8659).

Sanatın 1. paragrafı kapsamındaki cezalar. Sigorta primlerinin ödenmemesi nedeniyle, matrahın eksik beyanı nedeniyle Rusya Federasyonu Vergi Kanunu'nun 122'sine başvuruluyor. Şirket sigorta primlerini doğru hesaplamış ancak ödeme konusunda acelesi yoksa, yalnızca gecikme cezası tahsil edilecektir.

Sanat uyarınca para cezası. Vergilendirme nesnelerinin, gelir ve giderlerinin ağır ihlali nedeniyle Rusya Federasyonu Vergi Kanunu'nun 120'si aynı zamanda katkı matrahı için de geçerlidir. Buna göre, katkı matrahının eksik tahmin edilmesine yol açan bu ağır ihlaller için, Sanat uyarınca para cezası uygulanır. Rusya Federasyonu Vergi Kanunu'nun 120'si, ödenmemiş katkıların yüzde 20'si tutarında, ancak 40 bin ruble'den az olmamak üzere

Geç raporlama için para cezaları nasıl düzgün şekilde ödenir?

Raporun tesliminde hala gecikme varsa ve ceza tahakkuk etmişse bu cezanın ödenmesi gerekir.her sigorta türü için ayrı ayrı ilgili BCC'ye:

- 182 1 02 02010 06 3010 160 - OPS için;

- 182 1 02 02090 07 3010 160 - VNiM'de;

- 182 1 02 02101 08 3013 160 - zorunlu sağlık sigortası için.

- 22:30 x 1.000 = 733,33 ruble - Rusya Emeklilik Fonuna;

- 5,1:30 x 1.000 = 170 ruble - Federal Zorunlu Sağlık Sigortası Fonunda;

- 2,9:30 x 1.000 = 96,67 ruble - Rusya Federasyonu Federal Sosyal Sigorta Fonunda.

“Açıklama” nasıl doldurulur

Kişisel verilerin açıklanması.Hesaplamanın 3. "Sigortalı kişiler hakkında kişiselleştirilmiş bilgiler" bölümünde yansıtılan kişisel veriler, vergi makamlarından alınan bildirimlere dayanarak açıklığa kavuşturulur: hesaplamanın açıklığa kavuşturulması, kabul edilmemesi, hesaplamanın sunulmamış sayılması veya açıklama talepleri.

Hesaplamanın belirtilen bölümü (3) aşağıdaki gibi hazırlanmıştır:

Tutarsızlıkların tespit edildiği her birey için, ilk hesaplamaya yansıtılan kişisel veriler, hesaplamanın 3.1 numaralı alt bölümünün uygun satırlarında belirtilir. Bu durumda, alt bölüm 3.2'nin 190-300. satırlarında karakter boşluklarına “0” konulur: belirtilen alt bölümün toplam göstergelerini ve karşılık gelen alanın geri kalan karakterlerini doldurmak için “0” değeri kullanılır. bir tire girilir;

Aynı sigortalı kişiler için, alt bölüm 3.2'nin bireysel göstergelerinin ayarlanmasına ihtiyaç duyulursa, hesaplamanın 3.1 alt bölümü, doğru (güncel) kişisel verileri ve hesaplamanın 3.2 alt bölümünün 190-300 satırlarını göstererek doldurulur. hesaplamanın.

Diğer bilgilerin açıklanması.

Burada aşağıdaki nüanslar dikkate alınmalıdır:

Tüm sigortalı bireyler ilk hesaplamaya dahil edilmemişse, kayıp bireylere ilişkin verileri içeren 3. bölüm güncellenen hesaplamaya dahil edilir ve aynı zamanda hesaplamanın 1. bölümündeki göstergeler ayarlanır;

Sigortalı kişiler hakkında yansıtılan bilgilere ilişkin ilk hesaplamada hatalar meydana gelmişse, bu tür kişilere ilişkin bilgileri içeren bölüm 3, yine 190-300 satırlarında her yerde "0" gösterilen "açıklamaya" dahil edilir. hesaplamanın 3.2 alt bölümü ve Aynı zamanda hesaplamanın 1. bölümündeki göstergeler ayarlanır.

Bireysel sigortalılar için hesaplamanın 3.2 numaralı alt bölümünde yansıtılan göstergelerde düzeltme yapılması gerekiyorsa, hesaplamanın 3.2 numaralı alt bölümünde doğru göstergelere sahip bu tür bireylere ilişkin bilgilerin yer aldığı 3. bölüm güncel hesaplamaya dahil edilir ve gerekirse (hesaplanan katkıların toplam tutarında değişiklik olması durumunda), hesaplamanın 1. bölümündeki verilerin düzeltilmesi gerekir.

Müfettişlerin bulduğu hatalar

1. Çalışan verilerindeki tutarsızlıklarÖdemeleri kabul etmeyi reddedenlerin çoğu, SNILS, pasaport verileri ve tam ad arasındaki tutarsızlıklardan kaynaklanmaktadır. işçiler. Bozuk veriler tespit edilirse program otomatik olarak hesaplamayı kabul etmeyi reddederek vergi mükellefine hata bildirimi gönderir.

SNILS ile ilgili bazı yanlış bilgiler Emeklilik Fonu veritabanından aktarılmıştır. Şirketler bu tür hataları 5 gün içinde vergi dairesine yazılı olarak, destekleyici belgelerin kopyalarını da ekleyerek bildirdiler ve müfettişler veri tabanında manuel olarak düzeltmeler yaptı.

Diğer durumlarda, sigortalı kişiler hakkında bilgi verirken işletmelerin kendisi de hata yapmıştır. Bu durumun ortaya çıkması halinde güncellenmiş bir hesaplama sunulur; eksik veya güvenilmez bilgi nedeniyle herhangi bir ceza uygulanmaz.

2. Genel olarak ve her çalışan için katkı tutarlarında tutarsızlık

Hesaplamanın 1. Bölümünün Ek 1'inin 3-5. sütunlarındaki 061. satır, her ay için sırasıyla hesaplamanın 3. Bölümünün 240. satırlarının tutarlarıyla örtüşmemektedir. Bu durumda güncellenmiş hesaplamaların da sunulması gerekir.

3. Katkı hesaplama göstergeleri ile Form 6-NDFL'yi karşılaştırırken hatalar

Çoğu durumda, bu raporların tutarları çakışmamalıdır (örneğin, temettü ödemesi yaparken, kaplıca tedavisi için ödeme yaparken).

Her halükarda müfettiş, bu hesaplamalar arasında tespit edilen tutarsızlıklara ilişkin açıklama talep etme hakkına sahiptir ve muhasebeci bunları sağlamakla yükümlüdür. Bir hata nedeniyle tutarsızlıklar ortaya çıkarsa, güncellenmiş bir hesaplamanın sunulması gerekir.

4. Sıfır hesaplamayla ilgili sorunlar

Sıfır hesaplamasının sunulmasıyla ilgili sorular da ortaya çıktı. Rusya Federasyonu Vergi Kanunu'nda katkı payı ödeyenleri bu yükümlülükten muaf tutan hiçbir kural bulunmamaktadır.

Ödeyici, sıfır hesaplamayı sunarak vergi makamlarına raporlama döneminde sigorta primine tabi kişilere ödeme yapmadığını bildirir. Sigorta primleri için sıfır hesaplamanın yapılmaması, kuruluş ve bireysel girişimciler için 1 bin ruble para cezasıyla sonuçlanacaktır (Rusya Federasyonu Vergi Kanunu'nun 119. Maddesinin 1. fıkrası).

MAKALE Zh. S. Selyanina, Rusya Federasyonu Devlet Sivil Hizmeti Danışmanı, 3. sınıf

Bölüm 1 Ek 3 Sigorta primlerinin hesaplanması

"Fayda giderleri"

Ek 3, geçici sakatlık durumunda ve analıkla bağlantılı olarak zorunlu sosyal sigorta kapsamında sigorta primlerini ödeyen kişinin yaptığı masrafları yansıtmaktadır.

Bu Ekin doldurulmasına ilişkin prosedür paragraflarda oluşturulmuştur. 12.2 - 12.21 Sipariş.

Her ödeme türü için (010-090 satırları) şunu belirtmeniz gerekir:

Vaka sayısı (alıcı);

Ücretli gün sayısı, ödemeler, faydalar;

Yapılan harcamaların tutarları (federal bütçe fonlarından olanlar dahil). Belirtilen tutarlar fatura dönemi başından itibaren tahakkuk esasına göre yansıtılmaktadır.

100. satır, 010-090 satırlarına (federal bütçeden finanse edilen faydalar dahil) yansıtılan tüm ödeme türlerine ilişkin toplam harcama tutarını gösterir.

Satır 110, tahakkuk eden ve ödenmeyen faydaların miktarını gösterir. Bu satırda, raporlama döneminin son ayında tahakkuk eden ve Rusya Federasyonu mevzuatı tarafından belirlenen yardımların ödenmesi için son tarihin kaçırılmadığı tutarları belirtmeye gerek yoktur.

Örnek

1. çeyrekte, çalışana 8 günlük hastalık için geçici sakatlık ödeneği tahakkuk ettirildi - 8.224 ruble 56 kopek, bunun 5.140 ruble 35 kopek'i Sosyal Sigorta Fonu'ndan ödendi.

Çalışana tahakkuk eden ilgili fayda türü için Ek 3'te gerekli tüm bilgileri (alıcı sayısı, gün sayısı, gider tutarı) yansıtıyoruz.

Lütfen satır 70'in yalnızca sigorta teminatının ödenmesi için tahakkuk eden sigorta primlerine karşı yapılan masrafları yansıttığını unutmayın. Sigortalının pahasına geçici iş göremezliğin ilk üç günü için ödenen tutarlar bu satıra yansıtılmamıştır (Rusya Federal Vergi Dairesi'nin 28 Aralık 2016 N PA-4-11/25227@ tarihli mektubu).

Bu nedenle Hesaplamanın 5 günü (8 değil) ve buna karşılık gelen tutarı yansıtması gerekir.

İlgilendiğiniz belgenin güncel sürümü yalnızca GARANT sisteminin ticari sürümünde mevcuttur. 54 ruble karşılığında bir belge satın alabilir veya 3 gün boyunca GARANT sistemine ücretsiz olarak tam erişim sağlayabilirsiniz.

Konuyla ilgili makaleler