3.pielikums par apdrošināšanas prēmijām

Apdrošināšanas prēmiju aprēķina 3.sadaļas obligāta aizpildīšana paredzēta visiem nodokļu maksātājiem, kas maksā fiziskajām personām naudas atlīdzību. Kādos citos gadījumos ir jāģenerē personalizēta informācija? Kā dati par grūtniecības un dzemdību atvaļinājumu tiek iekļauti apdrošināšanas prēmiju aprēķinā, 3. sadaļa? Apsvērsim visas nianses sīkāk.

Kam jāaizpilda apdrošināšanas prēmiju aprēķina 3. sadaļa 2017. gadā

Apdrošināšanas prēmiju aprēķins, paraugs no 3. sadaļas ir ievietots zemāk, tiek veikts, ņemot vērā apdrošināto personu personalizētos datus. Tajā pašā laikā šī pārskata iesniegšana ir obligāta arī tad, ja periodam nav rādītāju, tas ir, iesniedzot nulles veidlapu.

Kas ir apdrošinātās personas? Pirmkārt, tie ir visi darbinieki, kas strādā organizācijā. Turklāt tās ir personas, kas sniedz pakalpojumus civiltiesisko attiecību ietvaros. Apdrošināšanas prēmiju aprēķinu veidošana bez 3. sadaļas nav atļauta. Ja kārtējā periodā faktiski nav veikti maksājumi fiziskai personai, nepieciešams aizpildīt tikai vispārīgus datus, apakšsadaļā nesniedzot detalizētus rādītājus. 3.2.

Pamatojoties uz iepriekš minēto un ņemot vērā 151.2.01. likuma Nr. 167-FZ, kā arī 10.10.16. rīkojuma Nr. ММВ-7-11/551@ aizpildīšanas kārtības 3. sadaļas prasības. aprēķins ir jāveido šādos gadījumos:

- Veicot maksājumus privātpersonām saskaņā ar darba līgumiem un civillīgumiem.

- Uzņēmuma darbības apturēšanas laikā.

- Ja uzņēmumā ir tikai viens darbinieks, viņš ir arī direktors.

- Ja pārskata periodā bija atlaisti darbinieki.

- Ja uzņēmumam ir grūtniecības un dzemdību atvaļinājums, tad apdrošināšanas prēmiju aprēķina 3.sadaļa grūtniecības un dzemdību atvaļinājuma laikā tiek veidota bez ziņām par maksājumiem (Kārtības 22.2.apakšpunkts). Ja grūtniecības un dzemdību atvaļinājums tika izsniegts kārtējā periodā, šādas summas ir atspoguļotas 210. lpp.

- Ja darbinieks atradās bezalgas atvaļinājumā.

Kā aizpildīt apdrošināšanas prēmiju aprēķina 3. sadaļu

Visaptverošas instrukcijas apdrošināšanas prēmiju aprēķinu sastādīšanai, 3. sadaļa un citas lapas, ir ietvertas Krievijas Federācijas Federālā nodokļu dienesta apstiprinātajā ziņojuma aizpildīšanas procedūrā. Dokuments tiek ģenerēts par norēķinu periodu - kalendārā gada pēdējiem 3 mēnešiem. Rinda pa rindiņai datu ievade tiek veikta saskaņā ar Kārtības XXII nodaļas ieteikumiem:

- Lappuse 010 – izmanto apdrošināšanas prēmiju aprēķina 3.sadaļas precizēšanai datu labošanas gadījumos (piemēram, 1, 2 utt.).

- Lappuse 020, 030 – izstrādāts, lai atspoguļotu periodu, par kuru tiek iesniegti dati.

- 040. rindiņa apdrošināšanas prēmiju aprēķināšanai saskaņā ar 3. sadaļu tiek izmantota informācijas sērijas numerācijai (2017. gada 10. janvāra vēstule Nr. BS-4-11/100@ ļauj šādiem nolūkiem izmantot personāla personāla numurus).

- Cits 3.1, kas sastāv no 060.-180.lapas, ir paredzēts apdrošinātās personas personas informācijas ievadīšanai, un 160.-180.lappusē tiek parādīts pilsoņa atribūts apdrošināšanas sistēmā, sadalījumā pa apdrošināšanas veidiem (obligātā apdrošināšana, obligātā medicīniskā apdrošināšana, obligātā apdrošināšana).

- Cits 3.2 – šeit apakšdaļā. 3.2.1. norāda fiziskās personas faktiskos atlīdzības summu maksājumus par periodu un atbilstošos uzkrāto pensiju iemaksu apmērus. Tajā pašā laikā citās 3.2.2. parāda tos uzkrājumus, par kuriem darba devējs veic papildu iemaksas valstij. tarifi.

Aprēķina 3. sadaļas paraugs ir ievietots šeit. Piemēram, informācija tiek ievadīta par vienu darbinieku, ja nepieciešams ģenerēt datus lielākam personu skaitam, tiek sastādīts vienāds skaits lapu ar sērijas numerāciju.

Piezīme! Apdrošināšanas prēmiju aprēķina 3.sadaļas 040.lapu var aizpildīt, izmantojot parasto nepārtraukto numerāciju no kalendārā gada sākuma (Kārtības 22.6.punkts).

Apdrošināšanas prēmiju aprēķins - 3.sadaļas aizpildīšanas piemērs

Pieņemsim, ka organizācijā strādā 5 darbinieki, no kuriem 1 kv. 2017 viena persona ir bezalgas atvaļinājumā; februārī izstājās viens darbinieks, pārējie saņem algas saskaņā ar štatu tabulu. Sagatavojot aprēķinu 1.ceturksnim, grāmatvedim jāizveido 3.sadaļas 5 eksemplāri. Tiks izmantoti šādi dati.

No raksta uzzināsiet, kāpēc aizpildāt 2019. gada apdrošināšanas prēmiju aprēķina 3. pielikumu. Izmantojot piemēru, mēs parādīsim, kā rindiņu pa rindiņai izveidot lietojumprogrammu, un pastāstīsim, kādas kļūdas pieļauj grāmatveži.

Kāpēc iemaksu aprēķināšanai jāaizpilda pielikums Nr.3?

Apdrošināšanas prēmiju aprēķins liecina, ka darba devēji 2019. gadā katru ceturksni iesniegs Federālajam nodokļu dienestam pēc uzkrāšanas principa. Pārskata iesniegšanas termiņš ir pārskata ceturksnim sekojošā mēneša trīsdesmitais datums. Ja termiņš iekrīt brīvdienā vai nedēļas nogalē, tiek piemērots standarta pārskaitījuma noteikums.

Veidlapa (KND 1151111) un tās aizpildīšanas kārtība apstiprināta ar Krievijas Federācijas Federālā nodokļu dienesta 2016. gada 10. oktobra rīkojumu Nr.ММВ-7-11/551@.

Ikvienam ir obligāti jānodrošina Titullapas 1. sadaļa ar 1. un 2. pielikumu 3. sadaļa.

Pārējās sadaļas tiek ņemtas vērā, ja rodas atbilstoša situācija. Īpaši tas attiecas uz Apdrošināšanas prēmiju aprēķina 2019. gada 1. sadaļas 3. pielikumu. Par to mēs runāsim tālāk, detalizētu šī pielikuma aizpildīšanas piemēru atradīsiet.

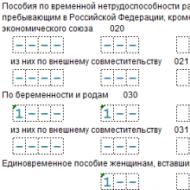

3.pielikumā Apdrošināšanas prēmiju aprēķinos atspoguļoti sociālie pabalsti saistībā ar slimības atvaļinājumu, maternitāti, bērēm, bērna kopšanas maksājumiem un invalīdiem. Pildīšanas pamatprincipi ir šādi:

- Visi dati ir kumulatīvi;

- Tukšas kvantitatīvās rindas tiek izsvītrotas, kur nav norādītas summas, liek 0;

- Ārvalstu darba ņēmēji ir personas, kas nav Krievijas Federācijas vai EAEU pilsoņi. Viņiem tika ievadīta rinda 020 un 021;

- Otrajā rindā 010 – 031 un 070 ieraksta dienu skaitu, bet pārējās rindās izsniegto pabalstu skaitu.

RSV 3. pielikuma aizpildīšanas piemērs 2019. gadā

Uzņēmumam Udacha LLC tika izmaksāti šādi pabalstu veidi, kas pēc tam tika atspoguļoti Apdrošināšanas prēmiju aprēķina 2019. gadam 3. pielikumā (visi pabalsti izmaksāti gada 1. ceturksnī).

|

Darbinieks |

Apdrošināšanas gadījums |

Cik tika izsniegts |

|---|---|---|

|

Ramaeva K.G. (Krievijas Federācijas pilsonis) |

Es biju slimnīcā 21 dienu (slimības lapa) |

|

|

Polipova O.P. |

Viņa paņēma grūtniecības un dzemdību atvaļinājumu līdz pusotra gada vecumam (šis ir viņas pirmais mazulis) |

Par 1. ceturkšņa 3 mēnešiem saņēmu 41 200 rubļu. |

|

Geraskina A.S. |

Slimības atvaļinājums grūtniecības un dzemdību laikā |

|

|

Saltsova E.R. |

Reģistrēts pirmsdzemdību klīnikā grūtniecības sākumā |

|

|

Barsukovs Yu.B. |

Pieteicos savam tēvam, uzņēmuma darbiniekam, apbedīšanas pabalstiem. |

Tagad visi šie maksājumi jāieraksta Apdrošināšanas prēmiju aprēķina 2019. gadam 3. pielikumā. Sāksim ar slimības lapu.

- 1. aile – rakstām 1, jo šis ir vienīgais gadījums, kas mums ir bijis pārskata periodā;

- 2. aile – 21 (tas ir slimības dienu skaits);

- 3.aile (010.rinda) – 45 960,00

Ja slimības atvaļinājums tika apmaksāts ārējam nepilnas slodzes darbiniekam, tas ir jāpiešķir atsevišķi. Lai to izdarītu, tiek papildus aizpildītas rindas 011 šūnas. Mūsu piemērā šādu šūnu nav.

Tagad RSV iekļausim slimības atvaļinājumu grūtniecības un dzemdību laikā. Šī būs rinda 030. Viss tiek aizpildīts tāpat kā slimības lapa, bet dienu skaita vietā mēs norādām pabalstu skaitu.

- 1. aile - mēs rakstām 1, jo tas ir vienīgais gadījums, kas mums ir bijis pārskata periodā;

- 2.aile – ieraksta 1, jo tas ir vienīgais šāda veida ieguvums;

- 3.aile – 301 186,00 – maksājuma summa.

Turklāt 3. pielikumā ir ieteikts ievadīt datus par sievietēm, kuras reģistrējušās grūtniecības sākumposmā. Mūsu piemērā ir šāds darbinieks. Otrajā 040. rindas ailē rakstīsim 1 (mums ir viena sieviete, kas reģistrējās agri), bet trešajā norādīsim summu.

Nākamais maksājums, kas jāatspoguļo trešajā grafikā, ir ikmēneša bērna kopšanas pabalsts. Lai to izdarītu, mēs izmantosim rindas 060 un 061, jo saskaņā ar piemēra nosacījumiem mazulis mums ir pirmais. 1. sleja ir formatēta līdzīgi kā visas iepriekšējās, mēs pie tās nepakavēsimies.

- 2. ailē – ielieciet skaitli 3. Šis skaitlis atspoguļo trīs pabalstus vienai personai: par 2019. gada janvāri, februāri un martu;

- 3.aile – atspoguļo kopējo izsniegto summu trijos mēnešos – 41 200,00;

- 061. rinda pilnībā atkārto 060;

- 062. rinda nav aizpildīta, jo piemērā par otrā bērna kopšanu nav jāmaksā.

Vienīgais labums, kas mums palicis, ir bēru pabalsts. Šie dati jāiekļauj 3. pielikuma pēdējā rindā - 090. Tas tiek darīts tieši tāpat kā iepriekš minētajos gadījumos. 1. un 2. ailē rakstām vienu, jo bija viena persona un bija viens maksājums, trešajā ailē - summa.

Apkopojot, mēs pievienojam visas priekšrocības:

45 960 + 301 186 + 613,14 + 41 200 + 5071,31 = 394 030,45 rubļi. Šis skaitlis ir jāievada 100. rindā, 3. ailē. 110. rinda mūsu gadījumā paliek tukša, jo visi maksājumi tika pārskaitīti personīgi.

Visiem uzņēmējiem, kas izmanto algotu darbaspēku, ir jāiesniedz apdrošināšanas prēmiju (DAM) aprēķini. Pārskatā ir apkopota informācija par nodokļu dienesta kontrolētajām iemaksām. Šodien tie visi ir ārpusbudžeta obligātie maksājumi, izņemot apdrošināšanas prēmijas par traumām, kuras paliek Sociālās apdrošināšanas fonda pārziņā. Apskatīsim, kā aizpildīt un iesniegt apdrošināšanas prēmiju aprēķinu par 2018. gada 9 mēnešiem. Piedāvājam arī ERSV aizpildīšanas paraugu 2018. gada 3. ceturksnim.

Pārskata par 2018. gada 3. ceturksni forma un sastāvs

DAM veidlapa un aizpildīšanas kārtība (turpmāk – Kārtība) apstiprināta ar Krievijas Federācijas Federālā nodokļu dienesta 2016.gada 10.oktobra rīkojumu Nr.ММВ-7-11/ Darba devēji, kuriem ir jāiesniedz DAM, ietver ne tikai juridiskas personas vai individuālie uzņēmēji, bet kopumā visi, kas izmanto algoto darbinieku pakalpojumus. Tie varētu būt, piemēram, zemnieki, juristi, notāri utt. Bāzes neesamība noteiktā laika posmā nedod darba devējam tiesības atteikties iesniegt ziņojumu.

DAM pārskata veidlapā ir vairāk nekā 20 lapas. Tas nav pārsteidzoši, jo šajā pārskatā ir apkopota informācija no vairākiem maksājumiem. Taču “parastajam” maksas maksātājam nav jāaizpilda visas divas desmitas lapu. Ir vairākas nepieciešamās sadaļas, kurās ir ietverta pamatinformācija:

- Titullapa.

- 1. sadaļa, kurā sniegta vispārīga informācija par novērtētajām iemaksām. Paskaidrojumi par dažādām iemaksu aprēķināšanas iespējām ir sniegti šīs sadaļas pielikumos. Vislielākās iespējas ir ietvertas 1. pielikuma 1.1. un 1.2. apakšsadaļā, kā arī 2. pielikumā.

- 3. sadaļa, kurā iekļauti personalizēti grāmatvedības dati par personām, kurām tiek izmaksāti ienākumi.

Tieši iepriekš uzskaitītās sadaļas un pielikumi savos pārskatos būtu jāiekļauj visām saimnieciskajām personām, kas veic maksājumus privātpersonām (Kārtības 2.4.punkts).

Visas pārējās aprēķinu lapas tiek aizpildītas nepieciešamības gadījumā, ja maksātājam ir noteikts statuss vai viņš veic noteikta veida maksājumus. Piemēram, 2. sadaļu aizpilda tikai zemnieku saimniecību vadītāji, bet 1. sadaļas 9. pielikumu aizpilda tikai tie darba devēji, kuri maksā algu ārvalstu strādniekiem.

Varat arī lejupielādēt 2018. gada 3. ceturkšņa apdrošināšanas prēmiju aprēķina aizpildīšanas paraugu Excel formātā.

Titullapa

Šajā sadaļā ir informācija par maksātāju un pašu atskaiti:

- TIN un KPP kodi tiek ņemti no sertifikāta, kas saņemts no Federālā nodokļu dienesta;

- Pēc labojuma numura var saprast, vai veidlapā tika veikti labojumi. Ja šī ir oriģinālā versija, tad tiek norādīts kods “0 – -”, atjauninātajam pārskatam – “1- -”, “2- -” utt.

- Nodrošinājuma periods ietver kalendāro gadu un tā ietvaros norēķinu perioda kodu saskaņā ar Kārtības 3.pielikumu. 9 mēnešu kods ir “33”.

- Nodokļu iestādes kods - ņemts no reģistrācijas apliecības.

- Kods laukā “Atrašanās vietā (grāmatvedība)” ir izvēlēts no Procedūras 4. pielikuma un parāda, kāpēc veidlapa ir iesniegta šim konkrētajam Federālajam nodokļu dienestam. Piemēram, ja juridiska persona - Krievijas Federācijas iedzīvotājs iesniedz pārskatu tās reģistrācijas vietā, tad norāda kodu 214;

- Pilns organizācijas nosaukums vai personas pilns vārds.

- Darbības koda veids saskaņā ar OKVED.

- Ja ziņojumu iesniedz tiesību pārņēmējs, tad tiek izmantoti lauki “Reorganizācijas (likvidācijas) veidlapa” un “Reorganizētās organizācijas NĪN (KPP)” Reorganizācijas kodi ir Kārtības 2.pielikumā. Šajā gadījumā norēķinu periods tiek kodēts īpašā veidā, par ko atsevišķas rindas ir paredzētas 3. pielikumā.

- Kontakttālruņa numurs formātā “8 – atstarpe – rajona kods – atstarpe – tālruņa numurs”

- Veidlapu lapu un pievienoto dokumentu skaits (ja tādi ir).

- Pārskata pareizības apstiprinājums. Šajā blokā ir iekļauts atbildīgās personas vārds un paraksts, kā arī parakstīšanas datums. Ja veidlapu iesniedz pārstāvis, tad tiek norādīta informācija par viņu un pilnvaras rekvizīti.

- Informācija par atskaites iesniegšanu. Šo bloku aizpilda Federālā nodokļu dienesta darbinieks, tāpēc maksātājs to atstāj tukšu.

1. sadaļa ERSV par 2018. gada 3. ceturksni

Šeit ir informācija par visu veidlapā iekļauto veidu apdrošināšanas prēmiju kopsummu.

Rinda 010 norāda OKTMO kodu, ar kuru tiek pārskaitīti maksājumi.

Sadaļas galvenajā daļā ir pieci bloki, no kuriem katrs atbilst savam maksājuma veidam. 020. – 033. rindā atspoguļota informācija par pensiju iemaksām

- Rinda 020 norāda KBK.

- 030. rinda atspoguļo maksājamo summu par visu norēķinu periodu (šajā gadījumā par 2018. gada 9 mēnešiem).

- 031. – 033.rindā atsevišķi izcelti maksājumi par perioda pēdējiem trim mēnešiem (jūlijs, augusts, septembris).

Lasi arī: 6-NDFL 2018. gadam: instrukcijas, veidlapa un paraugs

Bloki, kas paredzēti vēl trīs tālāk uzskaitītajiem maksājumu veidiem, tiek aizpildīti tāpat kā bloks “pensija”.

- Medicīniskās apdrošināšanas prēmijas (040.–053. rinda)

- Pensiju iemaksas ar papildu likmi (060. – 073. lpp.).

- Papildu sociālās apdrošināšanas iemaksas (080.–093. lpp.)

Informācija par invaliditātes un maternitātes apdrošināšanas prēmijām veidlapā tiek ievadīta nedaudz savādāk. Fakts ir tāds, ka darba devējs šos maksājumus (slimības atvaļinājumu un maternitātes pabalstus) var veikt neatkarīgi. Iespējams, izmaksāto pabalstu summa pārsniegs novērtētās iemaksas. Lai izmantotu šo iespēju, veidlapā “invaliditātes” iemaksām ir divi rindiņu bloki.

- 110.rindā norāda pārskata perioda kopējo maksājamo iemaksu summu (atskaitot sociālos izdevumus).

- 111.-113.rindā, līdzīgi kā citos iemaksu veidos, katru mēnesi tiek iedalītas maksājamās summas par jūliju-septembri.

Ja par periodu izmaksāts vairāk pabalstu (vai tā daļa), nekā uzkrātas iemaksas, tad jāizmanto 120.-123.rinda, kas tiek aizpildīta līdzīgi kā 110.-113.rinda. Protams, “sapārotie” 110. un 120. 111 un 121, 112 un 122, 113 un 123 nevar aizpildīt vienlaikus.

1. papildinājums (1.1. un 1.2. apakšiedaļa) un 1. sadaļas 2. papildinājums

Šīs pārskata sadaļas tieši ietver apdrošināšanas prēmiju aprēķinu pēc veida.

Visām 1. un 2. lietojumprogrammu rindām ir vienāda struktūra, katrā no tām ir piecas šūnas, kas atspoguļo rādītājus:

- No norēķinu perioda sākuma.

- Pēdējo trīs mēnešu laikā (jūlijs-septembris).

- Par jūliju, augustu, septembri katru mēnesi.

1.pielikuma sākumā norādīts tarifa kods no Kārtības pielikuma Nr.5. “Normālai” situācijai (vispārējā nodokļu sistēma un standarta tarifs) tiek norādīts kods “01”.

1. papildinājuma 1.1.apakšnodaļa

Satur informāciju par pensiju iemaksām:

- 010. rindā norāda apdrošināto personu skaitu.

- 020.rinda – personu skaits, kuru pabalsti ir iekļauti iemaksu bāzē. Ir skaidrs, ka skaitlis rindā 020 nevar būt lielāks par rindā 010. Taču tas var būt mazāks (piemēram, sakarā ar grūtniecības un dzemdību atvaļinājumu).

- 021. rindā norāda augsti apmaksāto darbinieku skaitu, kuru pabalsti pārsniedza limitu (Krievijas Federācijas Nodokļu kodeksa 421. pants).

- 030.rindā ir informācija par visiem maksājumiem apdrošinātajām personām.

- 040. rindā norādītas summas, uz kurām neattiecas pensiju iemaksas (Krievijas Federācijas Nodokļu kodeksa 421. panta 8., 9. un 422. pants).

- 050. rindā ir norādīta galīgā pensiju iemaksu aprēķināšanas bāze, no kuras atskaitītas ar nodokli neapliekamās summas.

- 051.rindā no rādītāja 050.rindā ir izcelti “pārmērīgie” maksājumi fiziskām personām no 21.lapas.

- 060.rindā ir norādīta uzkrāto pensiju iemaksu kopsumma.

- 061. un 062.rindā 060.rindas rādītājs tiek sadalīts summās, kas uzkrātas no “normatīvās” un “pārmērīgās” (051.rindas) bāzes.

1.1. apakšnodaļa (beigas)

1. papildinājuma 1.2.apakšnodaļa

Tajā ir informācija par veselības apdrošināšanas prēmiju aprēķināšanu. Tajā ir iekļautas rindas no 010 līdz 060, un to parasti aizpilda tāpat kā 1.1. apakšiedaļā. Atšķirība ir tāda, ka par “medicīniskajiem” maksājumiem pārskatā nav izcelta “liekā” bāze un iemaksas no tās. Līdz ar to 1.2.apakšnodaļā nav 021, 051, 061, 062 rindas.

2. pielikums

Tajā ir informācija par sociālās apdrošināšanas iemaksu aprēķinu, kā arī maksājumiem, kas var tikt ieskaitīti no šīm iemaksām.

- 001.rindā ir informācija par sociālo maksājumu kategoriju: tie var būt tieši par Sociālās apdrošināšanas fonda līdzekļiem (kods 1) vai veikti, izmantojot kredītu sistēmu (kods 2).

- 010. rindā uzrāda apdrošināto personu skaitu.

- 020. rindā ir norādīta viņu labā veikto maksājumu kopsumma.

- 030.rindā norāda ar nodokli neapliekamo summu, saskaņā ar 8. un 9.punktu. 421 un art. Krievijas Federācijas Nodokļu kodeksa 422.

- 040. rindā ir norādīta maksājumu summa, kas pārsniedz noteikto limitu (Krievijas Federācijas Nodokļu kodeksa 421. panta 3. punkts).

- 050. rinda atspoguļo galīgo bāzi iemaksu aprēķināšanai, atskaitot ar nodokli neapliekamās summas.

- Datu bāzes rindās 051–054 (ja tādas ir) ir norādīti maksājumi, kuriem tiek piemērotas īpašas likmes:

– 051.rindā – darbinieku, kuriem ir tiesības veikt farmaceitisko darbību, atlīdzība;

– 052.rindā – to jūrnieku atalgojumu, kuri ir starptautiskajā reģistrā reģistrēto kuģu apkalpē;

– 053. rindā – maksājumi, ko veic individuālie uzņēmēji, kuri strādā saskaņā ar patentu (izņemot noteiktus darbības veidus, kas norādīti Krievijas Federācijas Nodokļu kodeksa 346.43. panta 19. punktā un 45.–48. punktā 2. punktā);

– 054.rindā – ārvalstnieku un bezvalstnieku ienākumi (izņemot Eirāzijas Ekonomiskās savienības - EAEU dalībvalstu pilsoņus);

- 060.rindā ir norādītas uzkrāto apdrošināšanas prēmiju summas, ņemot vērā visus iepriekš minētos faktorus.

- 070. rindā atspoguļo darba devēja izdevumu summu, kas tiek kompensēta ar apdrošināšanas prēmijām (slimības atvaļinājums un citi sociālie pabalsti).

2. pielikums (turpinājums)

- Ja FSS apdrošinājuma ņēmējam pilnībā vai daļēji atlīdzināja 070. rindā norādītās izmaksas, tad atlīdzības apmēru atspoguļo 080. rindā.

- 090. rindu var aizpildīt divos veidos:

Lasi arī: 6-NDFL 2018. gada pirmajai pusei: aizpildīšanas piemērs

– maksājamo apdrošināšanas prēmiju apmērs, ja apdrošinājuma ņēmēja izdevumi nepārsniedz uzkrāto maksājumu (zīme "1");

– darba devēja izdevumu pārsnieguma summa pār uzkrātajām iemaksām (zīme “2”).

2. pielikums (beigas)

1. sadaļas 3. papildinājums

Šajā sadaļā ir atšifrēti darba devēja “sociālie” izdevumi.

Informācija rindās ir sadalīta četrās kolonnās:

- Maksājumu gadījumu skaits vai to saņēmēju skaits.

- Dienu skaits, par kurām tika veikti maksājumi.

- Kopējā samaksātā summa.

- Daļa no summas, ko finansē no federālā budžeta (ja iespējams, par atbilstošu maksājumu).

Katra sadaļas rinda atbilst noteiktam sociālajam pabalstam:

- Rindā 010 ir norādīti maksājumi par slimības atvaļinājumu Krievijas un EAEU valstu pilsoņiem.

- 011. rindā ir izcelti maksājumi no 010. rindas, kas saistīti ar ārējiem nepilna laika darbiniekiem.

- 020. rindā ir iekļauti slimības atvaļinājuma maksājumi ārzemniekiem (izņemot EAEU pilsoņus) un bezvalstniekiem.

- 021. rindā, kā arī 011. rindā no iepriekšējās rindas ir izcelti maksājumi par labu ārštata darbiniekiem.

- 030.rindā ir informācija par maternitātes pabalstiem.

- 031. rindā, līdzīgi kā 011. un 021. rindā, ir atspoguļota informācija par šāda veida pabalstu maksājumiem ārštata nepilna darba laika darbiniekiem.

- 040. rindā atspoguļo pabalstu summu, kas tiek izmaksāta grūtniecēm par agrīnu reģistrāciju.

- 050.rindā ir informācija par vienreizējā pabalsta izmaksām par bērna piedzimšanu.

- 060.rindā atspoguļo “maternitātes” maksājumu summas, t.i. ikmēneša bērna kopšanas pabalstu.

- 061. rindā ir iekļauti maksājumi par pirmo bērnu.

- 062. rindā - ieskaitot aprūpi par otro un nākamajiem bērniem.

- 070.rindā atspoguļota informācija par apmaksu bērnu invalīdu vecākiem par papildu atvaļinājuma dienām.

3. pielikums (beigas)

- 080.rindā ir informācija par iemaksām ārpusbudžeta fondos saistībā ar maksājumiem no 070.rindas.

- 090.rindā norāda izmaksāto apbedīšanas pabalstu summu.

- 100.rindā ir apkopoti visi šajā veidlapas sadaļā ietvertie pabalstu veidi (visu rindu summa no 010 līdz 090, izņemot “pagaidu”, kuru numuri beidzas ar skaitli “1”).

- 110.rindā norāda neizmaksātās pabalstu summas (tiek iekļauti tikai tie maksājumi, kuriem ir nokavēts noteiktais izmaksas termiņš).

ERSV 3. sadaļa par 3. ceturksni. 2018 – “Personalizēta informācija”

Šajā DAM veidlapas daļā ir iekļauta individuāla informācija par personām, kuras ir ienākumu saņēmējas. Katrai apdrošinātajai personai ir jāaizpilda atsevišķa 3. sadaļa.

- Rindās 010, 020, 030 ir norādīts korekcijas numurs, pārskata periods un pārskata gads. To aizpildīšanas kārtība ir tāda pati kā līdzīgiem datiem titullapā.

- Rindas 040, 050 atspoguļo informācijas numuru un tā izveidošanas datumu.

- 3.1. apakšnodaļā 060.–150. rindās ir personas dati:

– 060. rindā – TIN;

– 070. rindā – SNILS;

– rindās no 080 līdz 100 – pilns vārds;

– 110.rindā – dzimšanas datums;

– 120.rindā – tās valsts kods, kuras pilsonis persona ir (bezvalstniekiem – personas apliecības izdevējas valsts kods);

– 130.rindā – dzimums;

– 140. un 150.rindā – personu apliecinoša dokumenta kods un rekvizīti;

– 160., 170., 180.rindā – zīme par personas reģistrāciju pensiju, medicīniskās un sociālās apdrošināšanas sistēmā (1 - jā, 2 - nē).

- 3.2.1.apakšnodaļā (190. – 250.rinda) ir iekļauta pensiju iemaksu aprēķināšanai nepieciešamā informācija un to apmērs par pārskata perioda (jūlijs-septembris) pēdējiem trim mēnešiem:

– 190.rindā ir mēneša numurs (01, 02 vai 03);

– 200.rindā atspoguļo apdrošinātās personas kodu no Procedūras 8.pielikuma. Kods parāda darbinieku kategoriju no pensiju iemaksu speciālās aprēķināšanas viedokļa, “parastajiem” darbiniekiem norāda kodu “NR”;

– 210.rindā ir norādīta maksājumu summa par labu šai personai pa mēnešiem;

– 220.rindā norādīta ikmēneša bāze pensiju iemaksu aprēķināšanai noteiktajā limitā (2018.gadam – 1 021 000 RUB);

– 230.rindā no rādītāja 220.rindā tiek piešķirti maksājumi saskaņā ar civiltiesiskām līgumsaistībām;

– 240.rindā norādīta mēneša uzkrāto iemaksu summa;

– 250.rindā ir apkopoti visi dati par 210. – 240.rindu par trim mēnešiem.

- 3.2.2. apakšnodaļu izmanto, ja ir nepieciešams uzkrāt papildu pensijas iemaksas konkrētam darbiniekam saistībā ar darbu kaitīgos vai bīstamos apstākļos (Krievijas Federācijas Darba kodeksa 428. pants). Datus aizpilda līdzīgi kā 3.2.1.apakšnodaļā, t.i. par trim mēnešiem mēnesī un par ceturksni kopumā:

– 260. rindā norādīts mēneša numurs (01-03);

– termins 270 satur tarifa kodu no Kārtības 5.pielikuma; vispārējai nodokļu sistēmai un iemaksu pamattarifam norāda kodu “01”;

– 280.rindā atspoguļota maksājumu summa, kas apliekama ar papildu nodokli:

– 290.rindā norāda uzkrāto “papildu” iemaksu apmēru;

– 300.rindā apkopoti 280. un 290.rindas mēneša rādītāji.

RSV veidlapas “izvēles” lapas

Tālāk aplūkotās sadaļas nav jāaizpilda visiem maksātājiem. Tie tiek iekļauti pārskatā, ja darba devējs atbilst noteiktiem kritērijiem (darbības veids, tiesības uz pabalstiem utt.)

Apdrošināšanas prēmiju maksājumi par 2017. gadu jāiesniedz ne vēlāk kā līdz 30. janvārim. Iepriekšējie pārskata periodi uzrādīja ievainojamības aprēķinos, kur visbiežāk rodas kļūdas. Šis raksts palīdzēs jums ņemt vērā šīs funkcijas un viegli ziņot par savām iemaksām nodokļu iestādēm.

RSV iesniegšanas termiņš

Iemaksu aprēķinu iesniegšanas termiņš personām, kas veic maksājumus fiziskajām personām, ir pārskata periodam sekojošā mēneša 30.datums. Norēķinu periods ir kalendārais gads, un pārskata periodi ir kalendārā gada pirmais ceturksnis, pusgads un 9 mēneši.Aprēķinu iesniedz šādos termiņos:

Par 2017.gada pirmo ceturksni - ne vēlāk kā līdz 05.02.2017.;

Par 2017.gada pirmo pusgadu - ne vēlāk kā līdz 2017.gada 31.jūlijam;

Par 2017.gada 9 mēnešiem - ne vēlāk kā līdz 2017.gada 30.oktobrim;

Par norēķinu periodu (2017) - ne vēlāk kā līdz 30.01.2018.

Apdrošināšanas prēmiju aprēķins elektroniskā veidā saskaņā ar TKS tiek iesniegts, ja vidējais darbinieku skaits iepriekšējā pārskata (aprēķina) periodā pārsniedz 25 cilvēkus. Tas attiecas arī uz jaunizveidotām organizācijām, kurās šis rādītājs pārsniedz noteikto robežu.

Par aprēķinu iesniegšanas kārtības neievērošanu elektroniskā formā tiek paredzēts naudas sods saskaņā ar Art. Krievijas Federācijas Nodokļu kodeksa 119.1. punkts 200 rubļu apmērā.

Ja rādītājs ir 25 vai mazāk cilvēki, tad maksātāji paši izlemj, kā iesniegt maksājumu: elektroniskā veidā vai papīra formā (Krievijas Federācijas Nodokļu kodeksa 431. panta 10. punkts).

Kā aizpildīt RSV

Vienotais apdrošināšanas prēmiju aprēķins, kā arī tā aizpildīšanas kārtība apstiprināta ar Krievijas Federācijas Federālā nodokļu dienesta 2016.gada 10.oktobra rīkojumu Nr.ММВ-7-11/551@.Aprēķinos ir jāaizpilda:

- titullapa;

- 1. sadaļa;

- 1. sadaļas 1. papildinājuma 1.1. un 1.2. apakšiedaļu;

- 1. sadaļas 2. pielikums;

- 3. sadaļa.

Ja iemaksas obligātajā veselības apdrošināšanā tika aprēķinātas pēc papildu tarifiem, tad būs jāaizpilda arī 1.3.1.-1.3.2.

Piemērojot samazinātos tarifus:

- 1. sadaļas 5. pielikumu aizpilda IT organizācijas;

- 1. sadaļas 6. pielikums – “vienkāršota”.

Ja ceturksnī darbiniekiem netika uzkrāta alga, tad 3. sadaļas 3.2. apakšiedaļa netiek aizpildīta (Krievijas Federācijas Federālā nodokļu dienesta 2017. gada 17. marta vēstule Nr. BS-4-11/4859).

Saskaņā ar Krievijas Federācijas Finanšu ministrijas sniegto informāciju, ja apdrošināšanas prēmiju maksātājam konkrētajā norēķinu (atskaites) periodā nav maksājumu par labu fiziskajām personām, maksātājam ir pienākums iesniegt nodokļu iestādei aprēķinu ar nulles rādītājiem termiņā. noteiktajā termiņā (Krievijas Federācijas Finanšu ministrijas 2017. gada 24. marta vēstule Nr. 03 -15-07/17273).

Redaktora piezīme:Nodokļu amatpersonas plāno aktualizēt apdrošināšanas prēmiju aprēķinu. Koriģētā forma tiks piemērota 2018. gada pārskata periodiem.

Atsevišķi rādītāji tiks laboti esošajā formā, tiks koriģēti to aizpildīšanas noteikumi, mainīsies arī tā prezentācijas virtuālais formāts.

Kā savos aprēķinos iekļaut no iemaksām nesaistītus izdevumus

Veids, kādā šādas summas tiek atspoguļotas pārskatā, ir atkarīgs no tā, vai tās ir atzītas par iemaksu objektu vai nē. Tādējādi maksājumi, kas nav attiecināmi uz nodokļa objektu, nav jāiekļauj aprēķinā. Ja maksājumi ir objekts, bet nav pakļauti iemaksām saskaņā ar Art. Kodeksa 422. pantu, tie ir jāatspoguļo veidlapā.Aprēķinos ir norādīta ar nodokli apliekamā bāze. To definē kā starpību starp uzkrātajiem maksājumiem, kas ir iekļauti nodokļu objektā, un summām, kas no tiem atbrīvotas saskaņā ar Regulas Nr. Krievijas Federācijas Nodokļu kodeksa 422.

Redaktora piezīme:Galu galā nodokļa objekts ar apdrošināšanas prēmijām maksātājiem, ja vien Art. Saskaņā ar Krievijas Federācijas Nodokļu kodeksa 420. pantu tiek atzīti maksājumi un cita veida atlīdzība par labu personām, kuras ir pakļautas obligātajai sociālajai apdrošināšanai (Krievijas Federācijas Nodokļu kodeksa 420. panta 1. punkts). Atsevišķi Art. Krievijas Federācijas Nodokļu kodeksa 422. pantā ir paredzēti izņēmumi, tas ir, maksājumi, kas nav pakļauti (atbrīvoti) no apdrošināšanas prēmijām. Jo īpaši tie ietver ikmēneša pabalstus par bērna kopšanu līdz 1,5 gadiem.Neapliekamo summu piemēri ir, piemēram, īres maksa, kas tiek maksāta privātpersonai par no tās izīrētu īpašumu, kā arī bērna kopšanas pabalsti līdz 1,5 gadam.

Tomēr īres maksas summa aprēķinā netiek uzrādīta, jo par šādiem maksājumiem nav jāveic iemaksas (Krievijas Federācijas Nodokļu kodeksa 420. panta 4. punkts). Tie nav nosaukti arī Art. Krievijas Federācijas Nodokļu kodeksa 422.

Un aprēķinos tiek atspoguļots darbiniekam izmaksātais pabalsts.

Kā aprēķinos parādīt sociālās apdrošināšanas izdevumus

1. Ja izdevumu atlīdzināšana notiek vienā pārskata periodā par izdevumiem, kas veikti citā periodā, šīs summas ir jāatspoguļo aprēķinā (aprēķina 1.sadaļas 2.pielikuma 080.lapa) tajā mēnesī, kad saņemti līdzekļi no Sociālās apdrošināšanas. Krievijas Federācijas fonds.Piezīme! Aprēķinos nav iekļauti 2017. gadā fonda atmaksātie pagājušā gada izdevumi.

2. Krievijas Federācijas veidojošajās vienībās, kurās saskaņā ar Krievijas Federācijas valdības 2011. gada 21. aprīļa dekrētu Nr. 294 tiek īstenots Krievijas Federācijas Sociālās apdrošināšanas fonda pilotprojekts, pabalstus izmaksā tieši no fonda.

Līdz ar to apdrošināšanas prēmiju maksātāji - šī projekta dalībnieki VNiM izmaksas nesedz, attiecīgi aprēķina 1.sadaļas pielikumus Nr.3 un 4 neaizpilda un tos aprēķinā neiekļauj.

Izņēmums attiecas uz maksas maksātājiem:

- kuri norēķinu (pārskata) periodā ir mainījuši savu atrašanās vietas (dzīvesvietas) adresi no tās Krievijas Federācijas veidojošās vienības teritorijas, kas nepiedalās izmēģinājuma projektā, uz tās Krievijas Federācijas veidojošās vienības teritoriju, kas ir dalībnieks. pilotprojektā;

- atrodas to Krievijas Federācijas veidojošo vienību teritorijā, kuras piedalās izmēģinājuma projektā nevis no norēķinu perioda sākuma.

Redaktora piezīme:Krievijas Federācijas Federālais nodokļu dienests paziņoja, ka pārsnieguma izdevumu ieskaita no iemaksu veikšanas notiek bez iemaksu maksātāja pieteikuma (Krievijas Federācijas Federālā nodokļu dienesta 2017. gada 31. maija vēstule Nr. GD-4 -8/10264).

Par kārtību, kādā VNĪM sociālās apdrošināšanas apdrošināšanas seguma apmaksai izdevumu pārsnieguma summas ieskaita pret šiem mērķiem uzkrātajām iemaksām, Regulas Nr. Krievijas Federācijas Nodokļu kodeksa 78. pants netiek piemērots.

Tāpēc šajā jautājumā ir jāvadās pēc 9. panta 2. punkta. Krievijas Federācijas Nodokļu kodeksa 431. pantu, tas ir, norādītais ieskaits jāveic pašām nodokļu iestādēm.

Kā aizpildīt RSV, piemērojot vienkāršoto nodokļu sistēmu un UTII

RSV 1.sadaļas pielikuma Nr.1 001.rindā jānorāda maksātāja izmantotais tarifa kods. Kodi norādīti veidlapas aizpildīšanas kārtības pielikumā Nr.5.Aprēķina 3.sadaļas 200.ailē ieraksta apdrošinātās personas kategorijas kodu saskaņā ar kārtības 8.pielikumu. Šajā gadījumā abiem rādītājiem jāatbilst viens otram.

Maksātāju tarifu kodi “01”, “02”, “03” atbilst vienai apdrošinātās personas kategorijas kodam “NR”. Līdz ar to uzņēmumi, kuri veic iemaksas pēc vispārējā tarifa un vienlaikus piemēro vienkāršoto nodokļu sistēmu un UTII, aizpilda vienu RSV 1.sadaļas 1.pielikumu, norādot vienu, kādu no iepriekš minētajiem maksātāja tarifu kodiem.

Kā aizpildīt RSV 3. sadaļu

Aizpildot apdrošināšanas prēmiju aprēķina 3.sadaļu “Personalizēta informācija par apdrošinātajām personām”, jāņem vērā sekojošais.Jāaizpilda lauki “Uzvārds” un “Vārds”, “Pilsonība (valsts kods)”.

Ja apdrošinātā persona ir Krievijas Federācijas pilsonis, tad pilns vārds (patronim (ja tāds ir)) jāaizpilda šādi:

- laukus aizpilda ar krievu alfabēta (kirilicas) lielajiem (lielajiem) un mazajiem burtiem (ieskaitot burtu ё), ir atļauti arī lielie (lielie) burti: latīņu alfabēta I, V;

- laukos nedrīkst būt skaitļi vai pieturzīmes (izņemot “.” (punkts), “-” (defise), “‘” (apostrofs), “ ” (atstarpe);

- simbola "." klātbūtne. (punkts), “-” (defise), “‘” (apostrofs), “” (atstarpe) kā pirmā, pēdējā vai vienīgā rakstzīme;

- simbola “-” (defise), “’” (apostrofs), “” (atstarpes) klātbūtne kā pirmā, pēdējā vai vienīgā rakstzīme;

- "." atrašanās vieta (punkts) aiz simbola “-” (defise);

- simbola "." klātbūtne. (punkts) kā pirmā vai vienīgā rakstzīme;

- divu vai vairāku rakstzīmju izkārtojums pēc kārtas: "." (punkts), “-” (defise), “’” (apostrofs), “” (atstarpe);

- secīgu rakstzīmju klātbūtne: "." (punkts), “-” (defise), “’” (apostrofs) vai to kombinācijas;

- latīņu alfabēta mazo burtu klātbūtne (I, V), kā arī šo burtu izmantošana kā pirmā vai vienīgā rakstzīme.

- TIN čeka numura garuma un pareizības pārbaude (ieskaitot datu aizpildīšanu ar patvaļīgām tehniskajām vērtībām, sākot ar 0000000000, 1234567890 utt.).

- indikatorā “TIN” jāsatur tikai cipari;

- satur 12 rakstzīmes;

- 1. līdz 4. pozīcijā norādītā vērtība atbilst nodokļu iestādes kodam (pēc SOUN klasifikatora);

- pārbaudot, vai laukā “TIN Krievijas Federācijā” nav vērtību no saraksta “00”, “90”, “93”, “94”, “95”, “96”, “98” pirmie divi cipari.

Lauks "Dokumentu sērija un numurs" ja šī ir Krievijas Federācijas pilsoņa pase (kods 21):

- šai struktūrai jābūt formā “XX XX XXXXXX”, kur X ņem skaitliskās vērtības no 0 līdz 9 (sērija atdalīta ar atstarpi).

- datums nedrīkst pārsniegt pašreizējo;

- Dzimšanas gads nedrīkst būt mazāks vai vienāds ar 1900.

Kā apdrošināšanas prēmiju aprēķinā atspoguļot pārrēķinu summas par iepriekšējiem gadiem

Nodokļu dienests nosūtīja Krievijas Federācijas Finanšu ministrijas 21.08.2017 vēstuli 03-15-07/53488 informācijai un izmantošanai savā darbā jautājumā par apdrošināšanas prēmiju aprēķinu apstrādi.Kopš 01.01.2017. šo obligāto maksājumu aprēķināšanas un samaksas pareizību uzrauga nodokļu amatpersonas. Likums Nr.250-FZ nosaka, ka pārskati par iemaksām par iepriekšējiem gadiem, ieskaitot koriģējošās veidlapas, tiek iesniegti Krievijas Federācijas Pensiju fondam un Krievijas Federācijas Sociālās apdrošināšanas fondam saskaņā ar iepriekšējiem noteikumiem.

Līdz ar to, ja uzņēmums pārrēķina iemaksas par iepriekšējiem norēķinu periodiem, tad nepieciešams iesniegt precizētās veidlapas attiecīgajos fondos. Pārrēķina summas nevar iekļaut RSV par kārtējo gadu.

Kā pārbaudīt apdrošināšanas prēmiju aprēķinus

Pirms aprēķinu iesniegšanas pārbaudiet, vai ir ievēroti kontroles koeficienti.Pārbaudes tabulas ir atjauninātas, lai uzraudzītu pareizu rādītāju atspoguļojumu iemaksu aprēķināšanā ().

Redaktora piezīme:ir iespējams pārbaudīt iemaksu aprēķina 1.sadaļas 3. un 4.pielikumā atspoguļotos deklarētos izdevumus pabalstu izmaksai par pārejošu invaliditāti un saistībā ar maternitāti. Atbilstošie KS tika nosūtīti ar Krievijas Federācijas Federālā sociālās apdrošināšanas fonda 2017. gada 15. jūnija vēstuli Nr.02-09-11/04-03-13313.

Kā ziņot par ieguldījumiem, ja jums ir atsevišķas nodaļas

No 01.01.2017. uzņēmumiem jāmaksā nodevas un jāiesniedz atskaites par tām savā atrašanās vietā un atsevišķu nodaļu adresēs, kas izsniedz maksājumus un citu atlīdzību par labu fiziskajām personām.Lielākajiem nodokļu maksātājiem izņēmumu nav, tāpēc viņi apdrošināšanas prēmiju aprēķinus iesniedz inspekcijai savā atrašanās vietā. Un, ja viņiem ir atsevišķas nodaļas, kas ir pilnvarotas aprēķināt maksājumus darbiniekiem un veikt iemaksas, arī to atrašanās vietā.

Darbību algoritms ir šāds. Organizācija:

- iesniedz iemaksu aprēķinus un veic tās tikai savā atrašanās vietā, ja patstāvīgi aprēķina maksājumus un citas atlīdzības par labu visiem darbiniekiem, tai skaitā par labu DP darbiniekiem;

- kam OP ir piešķirtas noteiktās pilnvaras, ir pienākums maksāt apdrošināšanas prēmijas un ziņot organizācijas atrašanās vietai un DP atrašanās vietai, kamēr:

2) ja uzņēmums no 2017.01.01. piešķīra DP šādas pilnvaras vai atņēma tiesības veikt maksājumus, tad līdz 02.01.2017. par to bija jāziņo inspekcijai savā atrašanās vietā. Krievijas Federācijas Federālā nodokļu dienesta 2017. gada 10. janvāra rīkojums Nr. ММВ-7-14 4@ apstiprināja veidlapu ziņošanai par atsevišķas nodaļas pilnvaras iekasēt maksājumus no fiziskām personām.

Krievijas Federācijas Federālā nodokļu dienesta 2017. gada 6. marta vēstule Nr. BS-4-11/4047@

Kad nodokļu iestādes uzskata, ka aprēķins nav iesniegts

Aprēķins tiek uzskatīts par neiesniegtu, ja:Informācija par kopējo apdrošināšanas iemaksu apmēru obligātajai veselības apdrošināšanai neatbilst informācijai par aprēķināto iemaksu apmēru par katru apdrošināto personu noteiktajā periodā. Aprēķina 1.sadaļas 1.pielikuma 3.-5.ailes 061.rindai jāsakrīt attiecīgi ar 3.sadaļas 240.rindas summām par katru mēnesi.

Tiek norādīti nepatiesi personas dati, kas identificē apdrošinātās personas (pilns vārds - SNILS - nodokļu maksātāja identifikācijas numurs (ja pieejams)).

Lūdzu, ņemiet vērā, ka, sākot ar 2018. gadu, kritisko kļūdu saraksts RSV kļūs plašāks. Lai bez problēmām nokārtotu RSV, nedrīkst kļūdīties šādās 3. sadaļas ailēs:

210 - maksājumu un citu atlīdzību summa par katru no pēdējiem trim pārskata vai norēķinu perioda mēnešiem;

220 - pensiju iemaksu aprēķināšanas bāze limita ietvaros par tiem pašiem mēnešiem;

240 - limita ietvaros aprēķināto pensiju iemaksu apmērs par tiem pašiem mēnešiem;

250 - kopsummas 210., 220. un 240.ailei;

280 - pensiju iemaksu aprēķināšanas bāze pēc papildu tarifa par katru no pēdējiem trim pārskata vai norēķinu perioda mēnešiem;

290 - aprēķināto pensiju iemaksu apmērs pēc papildu tarifa par tiem pašiem mēnešiem;

300 — kopsummas 280., 290. ailei.

Kopsavilkuma datiem uzskaitītajās rindās par visām personām jāatbilst kopsavilkuma datiem aprēķina 1.1. un 1.3.apakšnodaļās.

Redaktora piezīme:Atjauninātais aprēķins tiks uzskatīts par pieņemtu, un tā iesniegšanas datumu noteiks sākotnējais iesniegšanas datums, ja tas tiks iesniegts Krievijas Federācijas Nodokļu kodeksā noteiktajos termiņos:uzņēmumam būs iespēja laboties: lai to izdarītu, nākamajā dienā pēc aprēķina saņemšanas nodokļu inspekcijai jāinformē uzņēmums par aprēķina neprecizitātēm, un pēdējais iesniegs aprēķinu ar ticamiem datiem.

- nosūtot elektroniski - 5 dienu laikā, skaitot no paziņojuma elektroniskā formā nosūtīšanas dienas;

- nosūtot papīra maksājumu - 10 dienu laikā no papīra paziņojuma nosūtīšanas dienas (Krievijas Federācijas Nodokļu kodeksa 431. panta 7. punkts).

Kāds ir sods par kavēšanos ar atskaiti un nodevu samaksu?

Kavēšanās ar aprēķinu iesniegšanu radīs naudas sodu saskaņā ar Art. 119 Krievijas Federācijas Nodokļu kodeksa 5 procentu apmērā no laikus nesamaksāto apdrošināšanas prēmiju summas, uz kuru attiecas samaksa (piemaksa), pamatojoties uz šo aprēķinu, par katru pilnu vai daļēju mēnesi no dienas, kas noteikta tā iesniegšana. Augšējais naudas sods ir ierobežots līdz 30 procentiem no noteiktās summas, zemākais - 1 tūkstotis rubļu.Tāpēc, ja visas iemaksas tiek veiktas laikā, tad par maksājuma kavējumu sods būs 1 tūkstotis rubļu.

Amatpersonām par šo pārkāpumu paredzēts brīdinājums vai administratīvais naudas sods no 300 līdz 500 rubļiem (Krievijas Federācijas Administratīvo pārkāpumu kodeksa 15.5. pants).

Saskaņā ar spēkā esošajām Krievijas Federācijas Nodokļu kodeksa normām nodokļu iestādēm nav pamata bloķēt kontu, ja tiek pārkāpti iemaksu pārskatu iesniegšanas termiņi (Krievijas Federācijas Federālā nodokļu dienesta 10. maija vēstule, 2017 Nr. AS-4-15/8659).

Sodi saskaņā ar panta 1. punktu. Krievijas Federācijas Nodokļu kodeksa 122. pants tiek uzskatīts par apdrošināšanas prēmiju nemaksāšanu, jo ir nepietiekami novērtēta to bāze. Ja uzņēmums ir pareizi aprēķinājis apdrošināšanas prēmijas, bet nesteidzas tās maksāt, tad no tā tiks iekasēta tikai soda nauda par kavējumu.

Naudas sods saskaņā ar Art. Krievijas Federācijas Nodokļu kodeksa 120. pants par nodokļu objektu, ienākumu un izdevumu rupjiem pārkāpumiem attiecas arī uz iemaksu bāzi. Attiecīgi par šiem rupjiem pārkāpumiem, kuru rezultātā ir nepietiekami novērtēta iemaksu bāze, naudas sods saskaņā ar Art. 120 Krievijas Federācijas Nodokļu kodeksa 20 procentu apmērā no nesamaksātajām iemaksām, bet ne mazāk kā 40 tūkstošus rubļu

Kā pareizi samaksāt soda naudu par novēlotu ziņošanu

Ja joprojām kavējas ar atskaites iesniegšanu, un ir iekrāta soda nauda, tad tā ir jāsamaksākatram apdrošināšanas veidam atsevišķi attiecīgajam BCC:

- 182 1 02 02010 06 3010 160 - OPS;

- 182 1 02 02090 07 3010 160 - VNiM;

- 182 1 02 02101 08 3013 160 - obligātajai medicīniskajai apdrošināšanai.

- 22:30 x 1000 = 733,33 rubļi - Krievijas pensiju fondam;

- 5.1:30 x 1000 = 170 rubļi - Federālajā obligātās medicīniskās apdrošināšanas fondā;

- 2,9:30 x 1000 = 96,67 rubļi - Krievijas Federācijas Federālajā sociālās apdrošināšanas fondā.

Kā aizpildīt "precizējumu"

Personas datu precizēšana.Aprēķina 3.sadaļā “Personalizēta informācija par apdrošinātajām personām” atspoguļotie personas dati tiek precizēti, pamatojoties uz saņemtajiem nodokļu iestāžu paziņojumiem: par aprēķina precizēšanu, par atteikumu to pieņemt, ka aprēķins uzskatāms par neiesniegtu, vai paskaidrojumu pieprasījumi.

Norādītā aprēķina sadaļa (3) tiek sastādīta šādi:

Katrai personai, kurai tiek konstatētas neatbilstības, sākotnējā aprēķinā atspoguļotie personas dati ir norādīti aprēķina 3.1.apakšnodaļas attiecīgajās rindās. Šajā gadījumā 3.2.apakšnodaļas 190.-300.rindiņās rakstzīmju atstarpēs tiek likts “0”: vērtību “0” izmanto, lai aizpildītu norādītās apakšnodaļas kopējos rādītājus, bet pārējās atbilstošās rakstzīmju atstarpes. laukā ir ievadīta domuzīme;

Par tām pašām apdrošinātajām personām aizpilda aprēķina 3.1.apakšpunktu, norādot pareizus (aktuālos) personas datus un aprēķina 3.2.apakšnodaļas 190.-300.rindu, ja ir nepieciešams koriģēt 3.2.apakšnodaļas individuālos rādītājus. no aprēķina.

Citas informācijas precizēšana.

Šeit jāņem vērā šādas nianses:

Ja sākotnējā aprēķinā nebija iekļautas visas apdrošinātās personas, tad 3.sadaļa ar datiem par pazudušajām personām tiek iekļauta precizētajā aprēķinā un vienlaikus tiek koriģēti rādītāji aprēķina 1.sadaļā;

Ja sākotnējā aprēķinā iezagušās kļūdas attiecībā uz atspoguļoto informāciju par apdrošinātajām personām, tad “precizējumā” atkal tiek iekļauta 3.sadaļa ar informāciju par šīm personām, kurā 190.-300.rindā visās vietās norādīts “0”. aprēķina 3.2.apakšsadaļu, un Vienlaikus tiek koriģēti aprēķina 1.sadaļas rādītāji.

Ja nepieciešams veikt korekcijas atsevišķām apdrošinātajām personām aprēķina 3.2.apakšsadaļā atspoguļotajos rādītājos, tad precizētajā aprēķinā iekļauj 3.sadaļu ar informāciju par tādām personām ar pareiziem rādītājiem aprēķina 3.2.apakšsadaļā, un, ja nepieciešams. (aprēķināto iemaksu kopsummas izmaiņu gadījumā) nepieciešams labot aprēķina 1.sadaļas datus.

Kļūdas, ko inspektori atrod

1. Darbinieku datu neatbilstībasDaudzi atteikumi pieņemt maksājumus rodas SNILS, pases datu un pilnā vārda neatbilstību dēļ. strādniekiem. Ja tiek konstatēti sagrozīti dati, programma automātiski atsakās pieņemt aprēķinu, nosūtot nodokļu maksātājam paziņojumu par kļūdām.

No Pensiju fonda datu bāzes tika pārsūtīta daļa nepareizas informācijas par SNILS. Par šādām kļūdām uzņēmumi 5 dienu laikā rakstiski ziņoja nodokļu inspekcijai, pievienojot apliecinošo dokumentu kopijas, un inspektori manuāli veica labojumus datubāzē.

Citos gadījumos, sniedzot informāciju par apdrošinātajām personām, kļūdījušies paši uzņēmumi. Ja rodas šāda situācija, tiek iesniegts precizēts aprēķins, par nepilnīgu vai neuzticamu informāciju sods netiek piemērots.

2. Iemaksu apjoma neatbilstība kopumā un katram darbiniekam

Aprēķina 1.sadaļas 1.pielikuma 3.-5.ailes 061.rinda nesakrīt attiecīgi ar aprēķina 3.sadaļas 240.rindas summām par katru mēnesi. Šajā gadījumā ir jāiesniedz arī precizēti aprēķini.

3. Kļūdas, salīdzinot rādītājus iemaksu aprēķināšanai un veidlapu 6-NDFL

Vairumā gadījumu šo atskaišu summām nevajadzētu sakrist (piemēram, izmaksājot dividendes, maksājot par spa ārstēšanu).

Jebkurā gadījumā inspektoram ir tiesības pieprasīt paskaidrojumus par konstatētajām neatbilstībām starp šiem aprēķiniem, un grāmatveža pienākums ir tos sniegt. Ja kļūdas dēļ rodas neatbilstības, tad jāiesniedz precizēts aprēķins.

4. Problēmas ar nulles aprēķinu

Jautājumi radās arī par nulles aprēķina iesniegšanu. Krievijas Federācijas Nodokļu kodeksā nav noteikumu, kas atbrīvo iemaksu maksātājus no šī pienākuma.

Iesniedzot nulles aprēķinu, maksātājs paziņo nodokļu iestādēm, ka pārskata periodā nav veicis maksājumus fiziskām personām, kurām ir jāmaksā apdrošināšanas prēmijas. Apdrošināšanas prēmiju nulles aprēķina neiesniegšanas gadījumā organizācijai un individuālajiem uzņēmējiem tiks piemērots naudas sods 1 tūkstotis rubļu (Krievijas Federācijas Nodokļu kodeksa 119. panta 1. punkts).

PANTS Ž.S.Seļjaņina, Krievijas Federācijas Valsts civildienesta padomniece, 3.klase

1. sadaļas 3. pielikums Apdrošināšanas prēmiju aprēķins

"Pabalstu izdevumi"

3.pielikumā atspoguļoti izdevumi, kas apdrošināšanas iemaksu maksātājam radušies obligātās sociālās apdrošināšanas vajadzībām pārejošas invaliditātes gadījumā un saistībā ar maternitāti.

Šī pielikuma aizpildīšanas kārtība ir noteikta punktos. 12.2 - 12.21 Pasūtījums.

Katram maksājuma veidam (rindas 010-090) jānorāda:

Lietu skaits (saņēmēji);

Apmaksāto dienu skaits, maksājumi, pabalsti;

Izdevumu summas (tostarp no federālā budžeta līdzekļiem). Norādītās summas tiek atspoguļotas pēc uzkrāšanas principa no norēķinu perioda sākuma.

100. rindā ir norādīta kopējā izdevumu summa par visu veidu maksājumiem, kas atspoguļoti rindās 010-090 (ieskaitot pabalstus, ko finansē no federālā budžeta).

110.rindā norāda uzkrāto un neizmaksāto pabalstu summu. Šajā rindā nav jānorāda summas, kas tika uzkrātas pārskata perioda pēdējā mēnesī un attiecībā uz kurām nav nokavēts Krievijas Federācijas tiesību aktos noteiktais pabalstu izmaksas termiņš.

Piemērs

1.ceturksnī darbiniekam uzkrāti pārejoši invaliditātes pabalsti par 8 slimības dienām - 8224 rubļi 56 kapeikas, no kuriem 5140 rubļi 35 kapeikas izmaksāti no Sociālās apdrošināšanas fonda.

3. pielikumā attiecīgam darbiniekam uzkrātā pabalsta veidam atspoguļojam visu nepieciešamo informāciju (saņēmēju skaits, dienu skaits, izdevumu summa).

Lūdzu, ņemiet vērā, ka 70. rindā tiek atspoguļoti tikai izdevumi, kas radušies saistībā ar uzkrātajām apdrošināšanas prēmijām par apdrošināšanas seguma samaksu. Summas, kas samaksātas par pirmajām trim pagaidu invaliditātes dienām uz apdrošinājuma ņēmēja rēķina, šajā rindā netiek atspoguļotas (Krievijas Federālā nodokļu dienesta 2016. gada 28. decembra vēstule N PA-4-11/25227@).

Tāpēc Aprēķinos ir jāatspoguļo 5 dienas (nevis 8) un atbilstošā summa.

Pašreizējā jūs interesējošā dokumenta versija ir pieejama tikai GARANT sistēmas komerciālajā versijā. Jūs varat iegādāties dokumentu par 54 rubļiem vai iegūt pilnu piekļuvi sistēmai GARANT bez maksas 3 dienas.

Raksti par tēmu