保険料に関する別表3

保険料計算のセクション 3 の完了は、個人に現金報酬を支払うすべての納税者に義務付けられています。 他にどのような場合に個人情報を生成する必要がありますか? 産休に関するデータはセクション 3 の保険料の計算にどのように含まれますか? すべてのニュアンスをさらに詳しく検討してみましょう。

2017 年の保険料計算のセクション 3 に記入するのは誰ですか

保険料の計算 (セクション 3 のサンプルを以下に掲載します) は、被保険者の個人データに基づいて実行されます。 同時に、期間の指標がない場合、つまりゼロフォームを提出する場合でも、このレポートの提出は必須です。

被保険者とは誰ですか? まず第一に、これらは組織で働くすべての従業員です。 さらに、これらは民法関係の枠組み内でサービスを実行する人です。 第 3 項を省略して保険料の計算を行うことはできません。 当期間中に個人への実際の支払いがなかった場合は、サブセクションに詳細な指標を提供せずに、一般的なデータのみを入力する必要があります。 3.2.

上記に基づき、151.2.01 日付の法律 No. 167-FZ の要件、および 10.10.16 日付の注文番号 ММВ-7-11/551@ のセクション 3 に記入する手順を考慮に入れます。次の場合に計算を行う必要があります。

- 雇用契約および民事協定に基づいて個人に支払いを行う場合。

- 会社活動休止中。

- 会社に従業員が 1 人しかいない場合、その従業員が取締役でもあります。

- 報告期間中に解雇された従業員がいた場合。

- 会社が産休をとっている場合、産休中の保険料計算のセクション 3 は、支払いに関する情報なしで形成されます (手順の第 22.2 条)。 現在の期間中に産休が発行された場合、その金額は 210 ページに反映されます。

- 従業員が無給休暇を取得していた場合。

保険料計算の第3項の記入方法

保険料の計算を作成するための包括的な手順、セクション 3 およびその他のシートは、ロシア連邦税務局によって承認された報告書の記入手順に含まれています。 この文書は、暦年の最後の 3 か月の請求期間に対して生成されます。 行ごとのデータ入力は、手順の第 XXII 章の推奨事項に従って実行されます。

- ページ 010 – データ修正の場合の保険料計算のセクション 3 (たとえば、1、2 など) を明確にするために使用されます。

- ページ 020、030 – データが送信された期間を反映するように設計されています。

- 第 3 条に基づく保険料計算用の行 040 は、情報のシリアル番号付けの目的で使用されます (2017 年 1 月 10 日付けのレター番号 BS-4-11/100@ では、そのような目的で職員番号を使用することが許可されています)。

- 他の 3.1 は、060 ~ 180 ページで構成され、被保険者の個人情報を入力するためのもので、160 ~ 180 ページには、保険制度における国民の属性が保険の種類(強制保険、強制医療保険、医療保険、医療保険)ごとに表示されます。強制保険)。

- 他の 3.2 – ここサブです。 3.2.1 は、その期間における個人への実際の報酬額と、それに対応する未払年金保険料の額を示しています。 同時に、他のところでは、 3.2.2 には、雇用主が州に追加の拠出金を支払う未払金が表示されます。 関税。

計算のセクション 3 のサンプルがここに掲載されています。 たとえば、情報は 1 人の従業員に対して入力されますが、多数の個人に対してデータを生成する必要がある場合は、シリアル番号が付けられた同数のシートが編集されます。

注記! 保険料計算のセクション 3 の 040 ページは、暦年の初めから通常の連続番号を使用して記入できます (手順の第 22.6 条)。

保険料の計算 記入例3

組織に 5 人の従業員がおり、そのうち 1 平方メートルの従業員がいると仮定します。 2017年に1名が無給休暇中。 2月に従業員1名が退職し、残りは職員配置表に従って給与を受け取っている。 第 1 四半期の計算を準備するとき、会計担当者はセクション 3 のコピーを 5 部作成する必要があります。次のデータが使用されます。

この記事から、2019 年の保険料計算の付録 3 に記入する理由がわかります。 例を使用して、アプリケーションを行ごとに作成する方法を示し、会計士がどのような間違いを犯すかを説明します。

拠出金を計算するために付録 No. 3 に記入する理由は何ですか?

保険料の計算は、2019 年に雇用主が発生主義に基づいて四半期ごとに連邦税務局に提出すると報告されています。 報告期限は報告四半期の翌月 30 日です。 期限が休日または週末に当たる場合は、標準の転送ルールが適用されます。

フォーム (KND 1151111) とその記入手順は、2016 年 10 月 10 日付けのロシア連邦税務局の命令 No. ММВ-7-11/551@ によって承認されました。

タイトルページ、セクション 1、付録 1 および 2、セクション 3 を提供することは全員に義務付けられています。

残りのセクションは、適切な状況が生じたときに取り上げられます。 これは、2019 年保険料計算のセクション 1 の付録 3 に特に当てはまります。これについては以下で説明します。この付録の詳細な記入例をご覧ください。

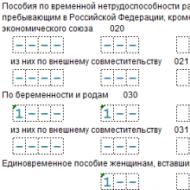

付録 3 保険料の計算には、病気休暇、出産、葬儀、保育料、および障害者に関連する社会給付が反映されています。 充填の基本原則は次のとおりです。

- すべてのデータは累積的です。

- 空の数量線は取り消し線で囲まれ、金額がない場合は 0 を入力します。

- 外国人労働者とは、ロシア連邦またはEAEUの国民ではない人々です。 行 020 と 021 が入力されました。

- 010 ~ 031 および 070 行の 2 列目に日数を入力し、残りの行に発行される給付金の数を入力します。

2019年RSV別紙3記入例

以下の種類の給付金が Udacha LLC に支払われ、2019 年度保険料計算書の別表 3 に反映されました (すべての給付金は今年の第 1 四半期に支払われました)。

|

従業員 |

保険事案 |

いくら発行されたか |

|---|---|---|

|

ラマエバ K.G. (ロシア連邦国民) |

21日間入院していました(病気休暇) |

|

|

ポリポワ O.P. |

1歳半になるまで産休を取得(初産) |

第1四半期の3か月間で41,200ルーブルを受け取りました。 |

|

ゲラスキナ A.S. |

妊娠・出産に伴う病気休暇 |

|

|

サルツォバ E.R. |

妊娠初期に産院に登録した |

|

|

バルスコフ Yu.B. |

会社員の父の葬祭給付金を申請しました。 |

次に、これらすべての支払いを 2019 年の保険料計算の付録 3 に記録する必要があります。病気休暇から始めましょう。

- 列 1 – レポート期間内でこれが唯一のケースであるため、1 と書き込みます。

- 列 2 – 21 (これは病気の日数です)。

- 列 3 (行 010) – 45,960.00

社外のパートタイム労働者に病気休暇が支払われた場合は、別途割り当てなければなりません。 これを行うには、行 011 のセルが追加で入力されます。この例では、そのようなセルはありません。

次に、妊娠と出産のための病気休暇を RSV に含めてみましょう。 これは 030 行目になります。すべて病気休暇と同じ方法で記入しますが、日数の代わりに給付金の数を示します。

- 列 1 - レポート期間内でこれが唯一のケースであるため、1 と書き込みます。

- 列 2 – これがこの種の唯一の利点であるため、1 を入力します。

- 列 3 – 301,186.00 – 支払い金額。

さらに、付録 3 では、妊娠の初期段階で登録した女性に関するデータを入力することを提案しています。 この例では、そのような従業員がいます。 040 行目の 2 列目に 1 (早期に登録した女性が 1 人います) と書き、3 列目に金額を示します。

3 番目のスケジュールに反映する必要がある次の支払いは、月々の児童扶養手当です。 これを行うには、例の条件によれば赤ちゃんが最初であるため、行 060 と行 061 を使用します。 列 1 は、これまでのすべての列と同様にフォーマットされていますが、これについては説明しません。

- 列 2 – 数字 3 を入力します。この数字は、1 人に対する 3 つのメリットを反映しています。2019 年 1 月、2 月、3 月。

- 列 3 – 3 か月にわたる発行総額を反映 – 41,200.00。

- 行 061 は 060 を完全に繰り返しています。

- この例では 2 人目の子供の世話に対する支払いがないため、行 062 は入力されていません。

私たちに残っている給付金は葬儀給付金だけです。 このデータは付録 3 - 090 の最後の行に含める必要があります。これは上記の場合とまったく同じ方法で行われます。 人物が 1 人で支払いが 1 回あったため、列 1 と列 2 には 1 と書き、列 3 には金額を書きます。

要約すると、このためにすべての利点を追加します。

45,960 + 301,186 + 613.14 + 41,200 + 5071.31 = 394,030.45 ルーブル。 この数値は、行 100、列 3 に入力する必要があります。この場合、支払いはすべて直接送金されたため、行 110 は空のままです。

雇用労働者を使用するすべてのビジネスマンは、保険料 (DAM) の計算を提出する必要があります。 このレポートには、税務当局が管理する寄付に関する情報がまとめられています。 現在、これらはすべて、社会保険基金の管理下にある傷害保険料を除き、すべて予算外の義務的支払いとなっている。 平成30年9か月分の保険料計算書の記入方法と提出方法を見てみましょう。 2018 年第 3 四半期の ERSV 記入サンプルも提供します。

2018年第3四半期のレポートの形式と構成

DAM に記入するためのフォームと手順 (以下、「手順」という) は、2016 年 10 月 10 日付けのロシア連邦税務局の命令 No. ММВ-7-11 によって承認されました。DAM を提出する必要がある雇用主は次のとおりです。法人や個人起業家だけでなく、雇用された労働者のサービスを利用する一般的にすべての人が対象となります。 たとえば、農民、弁護士、公証人などが考えられます。 特定の期間に拠点が存在しない場合でも、雇用主には報告書の提出を拒否する権利は与えられません。

DAM レポート フォームには 20 枚以上のシートが含まれています。 このレポートが複数の支払いからの情報を組み合わせていることを考えると、これは驚くべきことではありません。 ただし、「通常の」料金支払者は、20 枚すべてのシートに記入する必要はありません。 基本情報を含む必須セクションが多数あります。

- タイトルページ。

- セクション 1 では、評価された貢献に関する一般情報を提供します。 寄与率を計算するためのさまざまなオプションの説明は、このセクションの付録に記載されています。 最も「大規模な」オプションは、付録 1 のサブセクション 1.1 と 1.2、および付録 2 に含まれています。

- セクション 3 には、収入が支払われる個人向けにカスタマイズされた会計データが含まれます。

個人に支払いを行うすべての経済主体が報告書に含めるべきは、上記のセクションと付録です (手順の第 2.4 条)。

支払者が特定のステータスを持っている場合、または特定の種類の支払いを行う場合、他のすべての計算シートは必要に応じて記入されます。 たとえば、セクション 2 は小作農の責任者のみが記入し、セクション 1 の付録 9 は外国人労働者に賃金を支払う雇用主のみが記入します。

平成30年第3四半期保険料計算書のエクセル形式の記入例もダウンロードできます。

タイトルページ

このセクションには、支払者とレポート自体に関する情報が含まれます。

- TIN および KPP コードは、連邦税務局から受け取った証明書から取得されます。

- 修正番号により、帳票に修正が加えられたかどうかがわかります。 これが元のバージョンの場合はコード「0 – -」が示され、更新されたレポートの場合は「1- -」、「2- -」などが示されます。

- 提供期間には、手順の付録 3 に従って、暦年とその中の請求期間のコードが含まれます。 9ヶ月のコードは「33」です。

- 税務署コード - 登録証明書から取得されます。

- 「所在地 (会計)」フィールドのコードは手順の付録 4 から選択されており、フォームがこの特定の連邦税務局に提出される理由を示しています。 たとえば、法人(ロシア連邦の居住者)が登録地に報告書を提出した場合、コード 214 が示されます。

- 組織のフルネームまたは個人のフルネーム。

- OKVED に基づくアクティビティ コードのタイプ。

- 報告書が法的承継人によって提出された場合、「組織再編(清算)フォーム」および「再組織された組織の TIN (KPP)」フィールドが使用されます。組織再編コードは手順の付録 2 にあります。 この場合、請求期間は特別な方法でコード化されており、付録 3 に別の行が示されています。

- 「8 - スペース - 市外局番 - スペース - 電話番号」の形式の連絡先電話番号

- フォームシートと添付文書(ある場合)の数。

- レポートの正確性の確認。 このブロックには、責任者の名前と署名、および署名の日付が含まれます。 フォームが代理人によって提出された場合、代理人に関する情報と委任状の詳細が示されます。

- レポートの提出に関する情報。 このブロックは連邦税務局の職員によって記入されるため、支払者は空白のままにします。

セクション 1 2018 年第 3 四半期の ERSV

フォームに記載されている各種保険料の合計額をご案内します。

行 010 は、支払いが転送される OKTMO コードを示します。

このセクションの主要部分には 5 つのブロックが含まれており、それぞれが独自の支払いタイプに対応しています。 行 020 ~ 033 は年金拠出に関する情報を反映しています。

- 行 020 は KBK を示します。

- 行 030 は、請求期間全体 (この場合は 2018 年の 9 か月間) の支払額を反映しています。

- 行 031 ~ 033 では、期間の最後の 3 か月 (7 月、8 月、9 月) の支払いが個別に強調表示されます。

こちらもお読みください: 2018 年の 6-NDFL: 説明書、フォーム、サンプル

以下にリストされているさらに 3 種類の支払い専用のブロックは、「年金」ブロックと同じ方法で記入されます。

- 医療保険料(040行目~053行目)

- 追加料金による年金保険料(060~073ページ)。

- 追加の社会保障拠出金 (080 ~ 093 ページ)

障害保険料および出産保険料に関する情報は、フォームへの入力方法が若干異なります。 実際のところ、雇用主はこれらの支払い(病気休暇と出産手当)を独自に行うことができます。 給付額が評価額を上回る可能性があります。 このオプションに対応するために、フォームには「障害」に関する寄付の行が 2 ブロックあります。

- 行 110 は、報告期間中に支払われる拠出金の総額 (交際費を差し引いたもの) を示します。

- 111 ~ 113 行目では、他のタイプの拠出と同様に、7 月から 9 月に支払われる金額が月ごとに割り当てられます。

拠出額よりも多くの給付金(またはその一部)がその期間に支払われた場合は、110 ~ 113 行目と同様に記入する 120 ~ 123 行目を使用する必要があります。当然、「対」の 110 行目と 120 行目は、 111と121、112と122、113と123を同時に記入することはできません。

付録 1 (サブセクション 1.1 および 1.2) およびセクション 1 の付録 2

レポートのこれらのセクションには、タイプ別の保険料の計算が直接含まれています。

アプリケーション 1 と 2 のすべての行は同じ構造を持ち、それぞれにインジケーターを反映する 5 つのセルが含まれています。

- 請求期間の開始時から。

- 過去 3 か月間 (7 月から 9 月)。

- 7月、8月、9月の月ごと。

付録 1 の冒頭には、手順の付録 No. 5 の関税コードが示されています。 「通常」の状況(一般税制および標準料金)では、コード「01」が表示されます。

付録 1 のサブセクション 1.1

年金拠出金に関する情報が含まれます。

- 010行目は被保険者数を示しています。

- 行 020 – 給付金が拠出ベースに含まれる人の数。 行 020 の数値が行 010 より大きくなるはずがないことは明らかです。しかし、(産休などにより) 数値が小さくなる可能性は十分にあります。

- 行021は、福利厚生が制限を超えた高給取りの従業員の数を示しています(ロシア連邦税法第421条)。

- 行 030 には、被保険者へのすべての支払いに関する情報が含まれています。

- 行040は、年金拠出の対象とならない金額を示しています(ロシア連邦税法第421条第8項、第9項および第422条)。

- 行 050 には、年金保険料から非課税額を差し引いた計算の最終的な基礎が含まれています。

- 050 行の指標からの 051 行目では、21 ページの個人に対する「過剰な」支払いが強調表示されています。

- 行 060 には、未払年金拠出金の合計額が含まれています。

- 行 061 と行 062 では、行 060 の指標が「標準」ベースと「超過」ベース (行 051) から発生した金額に分割されます。

セクション 1.1 (終了)

付録 1 のサブセクション 1.2

健康保険料の計算方法について掲載しています。 これには 010 から 060 までの行が含まれており、通常はサブセクション 1.1 と同じ方法で記入します。 違いは、「医療」支払いについては、報告書が「超過」ベースとそこからの寄与を強調していないことである。 したがって、サブセクション 1.2 には、行 021、051、061、062 はありません。

付録 2

これには、社会保障負担金の計算と、これらの負担金と相殺できる支払いに関する情報が含まれています。

- 行 001 には、社会支払いのカテゴリに関する情報が含まれています。社会保険基金の負担で直接支払われる場合 (コード 1)、または信用システムを通じて実行される場合 (コード 2) があります。

- 010行目は被保険者数を示しております。

- 行 020 には、彼らに有利な支払い総額が含まれています。

- 行 030 は、第 8 条および第 9 条に従って、非課税金額を示します。 421とアート。 ロシア連邦税法第 422 条。

- 行 040 には、設定された制限 (ロシア連邦税法第 421 条の第 3 項) を超える支払い額が含まれています。

- 行 050 は、寄付金から非課税金額を差し引いた計算の最終的な基準を示しています。

- データベースの行 051 ~ 054 (存在する場合) は、特別レートが適用される支払いを強調表示します。

– 051行目 – 製薬活動を行う権利を持つ従業員の報酬;

– 行 052 – 国際船籍に登録されている船舶の乗組員の一部である船員の給与。

– 行053 – 特許に基づいて活動する個人起業家によって行われた支払い(ロシア連邦税法第346.43条第19条および第45~48条第2項に規定されている特定の種類の活動を除く)。

– 054 行目 – 外国人および無国籍者の収入(ユーラシア経済連合 - EAEU 加盟国の国民を除く)。

- 行 060 には、上記のすべての要素を考慮した未払い保険料の金額が含まれています。

- 行 070 は、保険料 (病気休暇およびその他の社会保障) と相殺される雇用主の経費の額を反映しています。

付録 2 (続き)

- FSS が行 070 に示された費用を保険契約者に全額または部分的に償還した場合、補償額は行 080 に反映されます。

- 行 090 は 2 つの方法で入力できます。

こちらもお読みください: 2018年上半期6-NDFL:記入例

– 保険契約者の支出が未払金を超えない場合、支払うべき保険料の額(記号「1」)。

– 未払拠出金を超える雇用主経費の超過額(記号「2」)。

付録 2 (終わり)

セクション 1 の付録 3

このセクションでは、雇用主の「交際費」を解き明かします。

行内の情報は 4 つの列に分かれています。

- 支払い件数または受取人の数。

- 支払いが行われた日数。

- 支払われた合計金額。

- 金額の一部は連邦予算から賄われます(対応する支払いが可能な場合)。

セクションの各行は、特定の社会的利益に対応しています。

- 行 010 は、ロシアおよび EAEU 加盟国の国民に対する病気休暇の支払いを示します。

- 行 011 は、外部パートタイム労働者に関連する行 010 からの支払いを強調表示します。

- 行 020 には、外国人 (EAEU 国民を除く) および無国籍者に対する病気休暇の支払いが含まれています。

- 行 021 および行 011 では、前の行から外部パートタイム労働者に有利な支払いが強調表示されています。

- 行 030 には出産手当金に関する情報が含まれています。

- 行 031 は、行 011 および行 021 と同様に、外部のパートタイム労働者に対するこの種の福利厚生の支払いに関する情報を反映しています。

- 行 040 は、早期登録に対して妊婦に支払われる給付金の額を反映しています。

- 行 050 には、子供の出産に対する一時金の費用に関する情報が含まれています。

- 行 060 は「出産」の支払い額を反映しています。 毎月の児童手当。

- 行 061 には、最初の子供の支払いが含まれます。

- 062行目 - 2人目以降の子供のケアも含みます。

- 行 070 には、障害のある子供の親への追加休暇の支払いに関する情報が反映されています。

付録 3 (終わり)

- 行 080 には、行 070 からの支払いに関連する予算外基金への寄付に関する情報が含まれています。

- 090行目は葬儀給付金の支払額を示しています。

- 100 行目は、フォームのこのセクションに含まれるすべての種類の特典を要約しています (「暫定」を除く、010 から 090 までのすべての行の合計であり、番号が「1」で終わるもの)。

- 行 110 は、未払いの給付金額を示します (設定された支払い期限を過ぎた支払いのみが含まれます)。

第3四半期のERSV第3節。 2018 – 「個人情報」

DAM フォームのこの部分には、収入の受取人である個人に関する個人情報が含まれます。 セクション 3 は被保険者ごとに個別に記入する必要があります。

- 行 010、020、030 には、調整番号、報告期間、報告年が含まれます。 記入方法はタイトルページの同様のデータと同様です。

- 行 040、050 には、情報番号とその作成日が示されています。

- サブセクション 3.1 行 060 ~ 150 には個人データが含まれます。

– 060行目 – TIN;

– 070行目 – SNILS;

– 080 から 100 行目 – フルネーム。

– 110行目 – 生年月日。

– 120 行目 – その人が国民である国のコード (無国籍者の場合 – 身分証明書を発行した国のコード)。

– 130 行目 – 性別。

– 140 行目と 150 行目 – 身分証明書のコードと詳細。

– 160、170、180行目 – 年金、医療、社会保険制度への個人の登録の兆候(1 - はい、2 - いいえ)。

- サブセクション 3.2.1 (190 ~ 250 行目) には、報告期間 (7 月から 9 月) の最後の 3 か月の年金拠出金とその額を計算するために必要な情報が含まれています。

– 行 190 には月番号 (01、02、または 03) が含まれます。

– 行 200 は、手順の付録 8 の被保険者のコードを反映しています。 このコードは、年金保険料を特別に計算する観点から従業員のカテゴリーを示しており、「一般」の従業員の場合はコード「NR」が示されます。

– 行 210 には、この人に有利な月ごとの支払い額が含まれています。

– 行 220 は、確立された制限内で年金拠出金を計算するための月単位を示します(2018 年 – 1,021,000 ルーブル)。

– 行 220 の指標から行 230 では、民事契約に基づく支払いが割り当てられます。

– 行 240 には、未払いの拠出金の月次金額が含まれます。

– 行 250 は、行 210 ~ 240 の 3 か月間のすべてのデータを要約しています。

- サブセクション 3.2.2 は、有害または危険な環境での労働に関連して特定の従業員に追加の年金拠出金を支払う必要がある場合に使用されます (ロシア連邦労働法第 428 条)。 データはサブセクション 3.2.1 と同様に入力されます。 毎月 3 か月間、および四半期全体:

– 行 260 は月番号 (01 ~ 03) を示します。

– 第 270 項には、手順の付録 5 の関税コードが含まれます。 一般税制および拠出金基本料金についてはコード「01」が表示されます。

– 行 280 は、追加税の対象となる支払い金額を示しています。

– 行 290 は、未払いの「追加」拠出額を示します。

– 行 300 は、行 280 と行 290 の月次指標を要約しています。

RSV フォームの「オプション」シート

以下で説明するセクションは、すべての支払者が完了する必要はありません。 雇用主が特定の基準(活動の種類、福利厚生を受ける権利など)を満たしている場合、それらは報告書に含まれます。

2017年度の保険料は1月30日までに納付してください。 以前のレポート期間では、最も頻繁にエラーが発生する計算に脆弱性が存在しました。 この記事は、これらの機能を考慮して、税務当局に寄付を簡単に報告するのに役立ちます。

RSV提出期限

個人納付者の掛金計算書の提出期限は報告期間の翌月30日です。 請求期間は暦年であり、報告期間は暦年の第 1 四半期、半年、および 9 か月です。計算は次の期限内に提出してください。

2017 年の第 1 四半期 - 2017 年 5 月 2 日まで。

2017 年上半期 - 2017 年 7 月 31 日まで。

2017 年の 9 か月間 - 2017 年 10 月 30 日まで。

請求期間 (2017 年) - 2018 年 1 月 30 日まで。

前回報告(計算)期間の平均従業員数が25人を超える場合、TCSに基づく電子形式での保険料計算が提出されます。 これは、この指標が指定された制限を超えている、新しく作成された組織にも適用されます。

電子形式で計算を提出する手順に従わなかった場合、第 2 条に基づいて罰金が科せられます。 ロシア連邦税法の119.1、200ルーブル相当。

指標が25人以下の場合、支払者自身が支払いを提出する方法を決定します:電子形式または紙で(ロシア連邦税法第431条第10項)。

RSVの記入方法

保険料の統一計算および記入手順は、2016 年 10 月 10 日付ロシア連邦税務局命令 No. ММВ-7-11/551@ によって承認されました。計算には以下を記入する必要があります (2017 年 4 月 12 日付ロシア連邦税務局の書簡 N BS-4-11/6940@):

- タイトルページ;

- セクション1;

- セクション 1 の付録 1 のサブセクション 1.1 および 1.2。

- セクション 1 の付録 2。

- セクション3。

強制健康保険への拠出金が追加料金で計算された場合は、サブセクション 1.3.1 ~ 1.3.2 にも記入する必要があります。

割引料金を適用する場合:

- セクション 1 の付録 5 は IT 組織によって記入されます。

- セクション 1 の付録 6 - 「簡略化」。

その四半期に従業員に給与が支払われなかった場合、セクション 3 のサブセクション 3.2 は記入されません (2017 年 3 月 17 日付ロシア連邦税務局の書簡 No. BS-4-11/4859)。

ロシア連邦財務省によると、保険料の支払者が特定の清算(報告)期間中に個人に有利な支払いがない場合、支払者は期限内にゼロ指標を使用した計算を税務当局に提出する義務がある。所定の期間(2017年3月24日付ロシア連邦財務省書簡No.03-15-07/17273)。

編集者注:税務当局は保険料の計算を更新する予定だ。 調整されたフォームは 2018 年の報告期間に適用されます。

現在のフォームでは一部の指標が修正され、記入ルールが調整され、プレゼンテーションの仮想形式も変更されます。

拠出金以外の経費を計算に含める方法

かかる金額が報告書にどのように反映されるかは、寄付の対象として認められるか否かによって異なります。 したがって、課税対象に帰属しない支払いは計算に含めるべきではありません。 支払いが目的であるが、第 2 条の規定に従って拠出の対象とならない場合。 コードの 422 に従って、フォームに反映する必要があります。計算は課税標準を示します。 これは、課税対象に含まれる未払金と、第 2 条に基づいて免除される金額との差として定義されます。 ロシア連邦税法第 422 条。

編集者注:結局のところ、第 2 条に別段の定めがない限り、支払者に対する保険料とともに課税の対象となるのです。 ロシア連邦税法第 420 条により、強制社会保険の対象となる個人に有利な支払いおよびその他の報酬が認められています (ロシア連邦税法第 420 条第 1 項)。 別途アート。 ロシア連邦税法第 422 条では、保険料の対象とならない(免除される)支払いについての例外を規定しています。 特に、これには 1 年半までの育児に対する月額給付金が含まれます。非課税額の例としては、個人から賃貸している不動産に対して支払われる家賃や、最長 1.5 年間の育児給付金などが挙げられます。

ただし、家賃の額は、そのような支払いは拠出の対象ではないため、計算には表示されません(ロシア連邦税法第420条第4項)。 また、アートでは名前が付けられていません。 ロシア連邦税法第 422 条。

そして従業員に支払われる手当も計算に反映されます。

社会保障費を計算にどのように表示するか

1. ある報告期間に別の期間で発生した経費の払い戻しが発生した場合、その金額は社会保険からの資金を受け取った月の計算 (計算のセクション 1 の付録 2 の 080 ページ) に反映されなければなりません。ロシア連邦の基金。注記! 2017年に基金によって償還された昨年の費用は計算に含まれていません。

2. 2011 年 4 月 21 日のロシア連邦政府令第 294 号に従って、ロシア連邦の社会保険基金の試験的プロジェクトが実施されているロシア連邦の構成主体において、給付金は基金から直接支払われます。

したがって、保険料の支払者である本プロジェクトの参加者は、VNiM の費用を負担しないため、計算の第 1 項の別表第 3 号および第 4 号を記入せず、計算に含めません。

例外は手数料支払い者です。

- 請求(報告)期間中に、所在地(居住地)の住所を、パイロットプロジェクトに参加していないロシア連邦の構成主体の領土から、参加しているロシア連邦の構成主体の領土に変更した者パイロットプロジェクトにおいて。

- 請求期間の初めからではなくパイロットプロジェクトに参加するロシア連邦の構成主体の領土内に位置する。

編集者注:ロシア連邦税務局は、拠出金の支払いに対する超過経費の相殺は拠出金の支払者からの申請なしに行われると述べた(2017 年 5 月 31 日付ロシア連邦税務局の書簡 No. GD-4) -8/10264)。

VNIM の社会保険の保険補償の支払いのための超過費用を、これらの目的のために未払いの拠出金と相殺する手順については、第 2 条の規範が適用されます。 ロシア連邦税法第 78 条は適用されません。

したがって、この件に関しては、第 9 条に従う必要があります。 ロシア連邦税法第 431 条、つまり、指定された相殺は税務当局自身が行う必要があります。

簡易課税制度・UTII適用時のRSVの記入方法

RSV のセクション 1 の付録 No. 1 の 001 行目に、支払人が使用する関税コードを指定する必要があります。 コードは、フォーム記入手順の付録 No. 5 に指定されています。計算のセクション 3 の列 200 には、手順の別表第 8 に従って被保険者のカテゴリー コードが書き込まれます。 この場合、両方のインジケーターが互いに対応している必要があります。

支払者料金コード「01」、「02」、「03」は、被保険者「NR」の1つの区分コードに対応する。 したがって、一般料金で拠出金を支払い、同時に簡易課税制度と UTII を適用する企業は、上記のいずれかの支払者料金コードを示す RSV のセクション 1 の付録 1 に記入する必要があります。

RSV のセクション 3 の記入方法

保険料計算の第3項「被保険者に関する個人情報」を記入する際には、次の点に留意する必要があります。「姓」と「名」、「国籍(国番号)」のフィールドは必ず入力してください。

被保険者がロシア連邦国民の場合、フルネーム(父称(ある場合))フィールドは次のように入力する必要があります。

- フィールドには、ロシア語アルファベット (キリル文字) の大文字 (大文字) と小文字 (ё の文字を含む) が入力されます。また、大文字 (大文字) も許可されます。ラテン アルファベットの I、V。

- フィールドには数字や句読点を含めることはできません (「.」 (ドット)、「-」 (ハイフン)、「‘」 (アポストロフィ)、「 " (スペース) は除きます。

- 記号「。」の存在 (ピリオド)、「-」(ハイフン)、「'」(アポストロフィ)、「」(スペース)を最初、最後、または唯一の文字として使用します。

- 最初、最後の文字、または唯一の文字として記号「-」(ハイフン)、「'」(アポストロフィ)、「」(スペース)が存在する。

- 「。」の場所 記号「-」(ハイフン)の後に(ドット)。

- 記号「。」の存在 最初の文字または唯一の文字として (ドット)。

- 2 つ以上の文字を連続して配置:「.」 (ドット)、「-」(ハイフン)、「'」(アポストロフィ)、「」(スペース)。

- 連続文字の存在:「.」 (ドット)、「-」(ハイフン)、「'」(アポストロフィ)、またはそれらの組み合わせ。

- ラテンアルファベットの小文字 (I、V) の存在、およびこれらの文字が最初の文字または唯一の文字として使用されていること。

- TIN チェック番号の長さと正確さをチェックします (0000000000、1234567890 などで始まる任意の技術値をデータに入力することを含みます)。

- 「TIN」インジケーターには数字のみを含める必要があります。

- 12 文字が含まれます。

- 1 桁目から 4 桁目に示される値は、税務当局コード (SOUN 分類子による) に対応します。

- 「ロシア連邦のTIN」フィールドにリスト「00」、「90」、「93」、「94」、「95」、「96」、「98」の値が存在しないことを確認します。最初の 2 桁。

フィールド「文書シリーズと番号」これがロシア連邦国民のパスポートの場合 (コード 21):

- この構造は「XX XX XXXXXX」という形式にする必要があります。X は 0 から 9 までの数値をとります (一連の値はスペースで区切られます)。

- 日付は現在の日付を超えてはなりません。

- 誕生年は 1900 年以下であってはなりません。

過年度の再計算額を保険料の計算に反映させる方法

税務局は、保険料の計算処理の問題に関する情報と業務への利用を目的として、ロシア連邦財務省から2017年8月21日付03-15-07/53488の書簡を送付した。2017 年 1 月 1 日以降、これらの義務的な支払いの計算と支払いの正確さは税務当局によって監督されています。 法律第 250-FZ 号は、修正フォームを含む前年度の拠出に関する報告書が、以前の規定に従ってロシア連邦年金基金およびロシア連邦社会保険基金に提出されることを定めています。

したがって、企業が以前の請求期間の拠出金を再計算する場合は、更新されたフォームを関連する基金に提出する必要があります。 再計算金額は今年度の RSV に含めることはできません。

保険料計算の確認方法

計算を送信する前に、制御比率が満たされているかどうかを確認してください。寄与度の計算における指標の正確な反映を監視するために、チェック テーブルが更新されました ()。

編集者注:拠出金計算の第 1 節の付録 3 および 4 に反映されている、一時的障害に対する給付金の支払いおよび出産に関連して申告された費用を確認することができます。 対応する KS は、2017 年 6 月 15 日付けのロシア連邦社会保険基金の書簡、番号 02-09-11/04-03-13313 で送付されました。

部門が分かれている場合に寄付を報告する方法

2017 年 1 月 1 日より、企業は、その所在地および個人に有利な支払いやその他の報酬を発行する別の部門の住所で料金を支払い、その報告書を提出する必要があります。高額納税者には例外がないため、保険料の計算書を所在地の監督官庁に提出します。 また、従業員への支払いを計算し、拠出金を支払う権限を与えられた別の部門がある場合は、それもその所在地にあります。

動作のアルゴリズムは以下の通りです。 組織:

- OP の従業員を含むすべての従業員に有利な支払いおよびその他の報酬を独自に計算する場合、拠出金の計算を提出し、その所在地でのみ支払います。

- OP に特定の権限が与えられている場合、保険料を支払い、組織の所在地および OP の所在地に報告する義務があります。

2) 2017 年 1 月 1 日以降、企業が OP にそのような権限を与えた、または支払いを行う権利を剥奪した場合、2017 年 2 月 1 日までに、その旨を所在地の監督当局に報告する必要がありました。 2017 年 1 月 10 日付けのロシア連邦税務局命令 No. ММВ-7-14 4@ は、個人への支払いを請求する権限を別の部門に付与することを報告するためのフォームを承認しました。

2017 年 3 月 6 日付ロシア連邦税務局の書簡 No. BS-4-11/4047@

税務当局が計算書の提出がないとみなした場合

次の場合、計算は送信されなかったとみなされます。強制健康保険の保険料総額情報は、被保険者ごとの一定期間の保険料計算額の情報と一致しません。 計算のセクション 1 の付録 1 の列 3 ~ 5 の行 061 は、各月のセクション 3 の行 240 の金額とそれぞれ一致する必要があります。

被保険者を特定する虚偽の個人データ (フルネーム - SNILS - 納税者番号 (利用可能な場合)) が示されています。

2018 年以降、RSV の重大なエラーのリストが大きくなることに注意してください。 RSV に問題なく合格するには、セクション 3 の次の列を間違えてはなりません。

210 - 報告または請求期間の最後の 3 か月ごとの支払いおよびその他の報酬の額。

220 - 同じ月の限度額内で年金拠出金を計算するための基礎。

240 - 同じ月の限度額内で計算された年金拠出額。

250 - 列 210、220、および 240 の合計。

280 - 報告期間または請求期間の最後の 3 か月ごとの追加料金での年金拠出金を計算するための基礎。

290 - 同じ月の追加料金で計算された年金拠出額。

300 - 列 280、290 の合計。

すべての個人についてリストされた行の要約データは、計算のサブセクション 1.1 および 1.3 の要約データに対応する必要があります。

編集者注:ロシア連邦の税法で定められた期限内に提出された場合、更新された計算は受理されたとみなされ、その提出日は元の提出日によって決定されます。会社には修正する機会があります。これを行うには、計算を受け取った翌日に税務署が計算の不正確さを会社に通知し、税務署が信頼できるデータを含む計算を提出する必要があります。

- 電子的に送信された場合 - 電子形式で通知を送信した日から数えて 5 日以内。

- 紙の支払いを送信する場合 - 紙で通知を送信した日から 10 日以内(ロシア連邦税法第 431 条第 7 項)。

報告書や手数料の支払いが遅れた場合、どのような罰則がありますか?

計算書の提出が遅れた場合、第 2 条に基づき罰金が科せられます。 ロシア連邦税法第 119 号に基づき、期日までに支払われなかった保険料の額の 5 パーセントが、この計算に基づいて支払(追加料金)の対象となり、保険料が定められた日から丸または一部の月ごとに支払われます。その提出。 罰金の上限は指定金額の 30%、下限は 1,000 ルーブルに制限されます。したがって、すべての拠出金が期限内に支払われた場合、支払いが遅れた場合、罰金は1,000ルーブルになります。

職員の場合、この違反は警告または 300 ルーブルから 500 ルーブルの行政罰金の対象となります (ロシア連邦行政犯罪法第 15.5 条)。

ロシア連邦税法の現在の規範によれば、寄付に関する報告書の提出期限に違反した場合、税務当局は口座をブロックする理由がない(ロシア連邦税務局の5月10日付書簡)。 2017 No. AS-4-15/8659)。

第 1 条第 1 項に基づく罰則 ロシア連邦税法第 122 条は、保険料の基礎額の過少申告による保険料の不払いに対して適用されます。 会社が保険料を正しく計算していても、支払いを急いでいない場合は、遅延に対するペナルティのみが請求されます。

芸術の下で罰金。 課税対象、収入および支出に対する重大な違反に対するロシア連邦税法第 120 条も、拠出基準に適用されます。 したがって、拠出基準の過小評価につながるこれらの重大な違反に対しては、第 2 条に基づく罰金が科せられます。 未払いの拠出金の20パーセントに相当するロシア連邦税法の120、ただし4万ルーブル以上

報告が遅れた場合の罰金を適切に支払う方法

それでも報告書の提出が遅れ、罰金が発生した場合は、それを支払わなければなりません。保険の種類ごとに、対応する BCC に個別に送信します。

- 182 1 02 02010 06 3010 160 - OPS 用。

- 182 1 02 02090 07 3010 160 - VNiM で。

- 182 1 02 02101 08 3013 160 - 強制医療保険の場合。

- 22:30 x 1,000 = 733.33 ルーブル - ロシア年金基金へ。

- 5.1:30 x 1,000 = 170 ルーブル - 連邦強制医療保険基金;

- 2.9:30 x 1,000 = 96.67 ルーブル - ロシア連邦の連邦社会保険基金。

「説明文」の記入方法

個人データの明確化。計算のセクション3「被保険者に関する個人情報」に反映される個人データは、税務当局から受け取った計算の明確化、受け取りの拒否、計算が提出されていないものとみなされます、または税務当局から受け取った通知に基づいて明らかにされます。説明を求める。

計算の指定されたセクション (3) は次のように作成されます。

不一致が特定された各個人について、最初の計算に反映された個人データは、計算のサブセクション 3.1 の適切な行に示されます。 この場合、サブセクション 3.2 の 190 ~ 300 行目で、文字スペースに「0」が入れられます。値「0」は、指定されたサブセクションの合計インジケーターと、対応するフィールドの残りの文字を埋めるために使用されます。ダッシュが入力されます。

同じ被保険者について、計算のサブセクション 3.1 が記入され、正しい (最新の) 個人データと、サブセクション 3.2 の個々の指標を調整する必要がある場合の計算のサブセクション 3.2 の 190 ~ 300 行目が示されます。計算の。

その他の情報の明確化。

ここでは、次のニュアンスを考慮する必要があります。

すべての被保険者が最初の計算に含まれていない場合、行方不明者に関するデータを含むセクション 3 が更新された計算に含まれ、同時に計算のセクション 1 の指標が調整されます。

反映された被保険者に関する情報に関する最初の計算に誤りが忍び込んだ場合、そのような個人に関する情報を含むセクション 3 が再び「説明」に含まれ、その中で 190 ~ 300 行目のすべての箇所に「0」が表示されます。同時に、計算のセクション 1 の指標が調整されます。

計算のサブセクション 3.2 に反映される指標を個々の被保険者に対して調整する必要がある場合、計算のサブセクション 3.2 で正しい指標を持つそのような個人に関する情報を含むセクション 3 が更新された計算に含まれます。 (計算された拠出金の合計額に変更があった場合)計算のセクション 1 のデータを修正する必要があります。

検査官が発見したエラー

1. 従業員データの不一致支払いの受け入れ拒否の多くは、SNILS、パスポートデータ、フルネーム間の不一致が原因で発生します。 労働者。 歪んだデータが検出された場合、プログラムは自動的に計算の受け入れを拒否し、納税者にエラーの通知を送信します。

SNILS に関する一部の誤った情報が年金基金データベースから転送されました。 企業はこのような誤りを5日以内に裏付け書類のコピーを添付して書面で税務署に報告し、検査官は手動でデータベースを修正した。

また、企業自身が被保険者情報の提供を誤ったケースもあった。 このような状況が発生した場合、更新された計算が送信され、不完全または信頼性の低い情報に対するペナルティはありません。

2. 一般的な拠出額と従業員ごとの拠出額の不一致

計算のセクション 1 の付録 1 の列 3 ~ 5 の行 061 は、各月の計算のセクション 3 の行 240 の金額とそれぞれ一致しません。 この場合、更新された計算も提出する必要があります。

3. 拠出額を計算するための指標と Form 6-NDFL を比較する際のエラー

ほとんどの場合、これらのレポートの金額は一致しないはずです (配当金を支払うとき、スパ トリートメントの支払いをするときなど)。

いずれの場合でも、検査官はこれらの計算の間で特定された矛盾について説明を求める権利を有し、会計士はそれらを提供する義務がある。 エラーにより不一致が生じた場合は、更新された計算を提出する必要があります。

4. ゼロ計算の問題

ゼロ計算の提出についても疑問が生じた。 ロシア連邦の税法には、拠出金支払者のこの義務を免除する規則はありません。

ゼロ計算を提出することにより、支払者は報告期間中に保険料の対象となる個人に支払いをしなかったことを税務当局に通知することになります。 保険料のゼロ計算を提出しない場合、組織および個人起業家に1,000ルーブルの罰金が科せられます(ロシア連邦税法第119条第1項)。

記事 Zh. S. Selyanina、ロシア連邦国家公務員顧問、3級

第1節 保険料の計算別表3

「福利厚生費」

付録 3 は、一時的な障害の場合および出産に関連して強制社会保険の目的で保険料の支払者が負担する費用を反映しています。

この付録に記入する手順は、段落ごとに定められています。 12.2 - 12.21 注文。

支払いの種類ごとに (行 010 ~ 090)、以下を指定する必要があります。

症例数(受信者)。

有給日数、支払い、福利厚生。

発生した経費の金額 (連邦予算基金からのものも含む)。 表示された金額は、請求期間の開始から発生主義に基づいて反映されます。

行 100 は、行 010 ~ 090 に反映されているすべての種類の支払いの経費の合計額を示しています (連邦予算からの給付金を含む)。

行 110 は、未払いおよび未払いの給付金の額を示しています。 この行では、報告期間の先月に発生した金額、およびロシア連邦の法律によって定められた給付金の支払い期限を過ぎていない金額を示す必要はありません。

例

第 1 四半期には、従業員は 8 日間の病気に対して 8,224 ルーブル 56 コペイカの一時障害給付金を受け取り、そのうち 5,140 ルーブル 35 コペイカが社会保険基金から支払われました。

付録 3 では、従業員に発生する手当の種類に応じて、必要な情報 (受給者数、日数、費用額) をすべて反映しています。

行 70 には、保険補償の支払いのために未払いの保険料に対して発生した費用のみが反映されていることに注意してください。 保険契約者の負担で最初の 3 日間の一時的障害に対して支払われた金額は、この項目には反映されていません (2016 年 12 月 28 日付ロシア連邦税務局の書簡 N PA-4-11/25227@)。

したがって、計算には 5 日 (8 日ではない) と、対応する金額が反映されている必要があります。

あなたが興味のあるドキュメントの現在のバージョンは、GARANT システムの商用バージョンでのみ利用可能です。 ドキュメントを 54 ルーブルで購入することも、GARANT システムへのフルアクセスを 3 日間無料で入手することもできます。

トピックに関する記事