पट्टा लेनदेन के लिए लेखांकन प्रविष्टियाँ। पट्टा लेनदेन के लिए लेखांकन प्रविष्टियाँ 1s 8.3 में पट्टा लेखांकन

मैं आपको पहले ही बता चुका हूं कि 1सी अकाउंटिंग 8वें संस्करण में किराये के परिसर का रिकॉर्ड कैसे रखा जाए। 3.0. आज मैं इस बारे में बात करूंगा कि यह ऑपरेशन टैक्सी इंटरफ़ेस में कैसे परिलक्षित होता है।

किराये के परिसर का लेखांकन छोटे संगठनों के लिए प्रासंगिक है जिनके पास अक्सर अपना परिसर नहीं होता है, इसलिए उन्हें इसे किराए पर देना पड़ता है।

परिसर के लिए किराये का समझौता रूसी संघ के नागरिक संहिता के अध्याय 34 के आधार पर संपन्न होता है। किराये की अवधि अनुबंध में निर्दिष्ट है। यदि यह अवधि अनुबंध में निर्दिष्ट नहीं है, तो इसे अनिश्चित काल के लिए संपन्न माना जाता है। इस मामले में, 1 वर्ष से अधिक की अवधि के लिए अचल संपत्ति का किराया राज्य पंजीकरण के अधीन है।

समझौते के अनुसार किराए में दो भाग होते हैं: मूल और अतिरिक्त। अतिरिक्त हिस्सा, हमेशा की तरह, उपयोगिता बिल है। इसके अलावा, उपयोगिता बिलों को कुल किराये की राशि में शामिल किया जा सकता है।

किराये के खर्चों को मासिक रूप से मान्यता दी जाती है। लेखांकन उद्देश्यों के लिए, ये व्यय सामान्य गतिविधियों के लिए व्यय होंगे, और उद्यम की गतिविधि के आधार पर खाते 20-29 और 44 में परिलक्षित होंगे।

उदाहरण के लिए, एक विनिर्माण उद्यम जो अपनी उत्पादन गतिविधियों के लिए परिसर किराए पर लेता है, ऐसे खर्चों को 20 या 25 खातों में दर्ज करेगा। यदि यह वह परिसर है जहां उद्यम का प्रशासन स्थित है, तो खर्च 26 खाते में लिया जाएगा।

एक व्यापारिक संगठन के लिए, किराये के खर्च का हिसाब खाता 44 में रखा जाएगा।

कर लेखांकन उद्देश्यों के लिए, पट्टे के भुगतान को अन्य खर्चों पर विचार किया जाएगा (रूसी संघ के कर संहिता के खंड 10, खंड 1, अनुच्छेद 264)।

यदि कोई उद्यम कराधान की वस्तु के रूप में व्यय के साथ सरलीकृत कराधान प्रणाली का उपयोग करता है, तो किराये के भुगतान को भी व्यय के रूप में ध्यान में रखा जाएगा। उन्हें वहां शामिल करने के लिए यह जरूरी है कि किराये का भुगतान किया गया हो.

1सी लेखांकन 8 संस्करण 3.0 में किराये के परिसर के लिए लेखांकन।

किराए का भुगतान करने के लिए, कार्यक्रम "भुगतान आदेश" और "चालू खाते से डेबिट" (लेन-देन प्रकार "आपूर्तिकर्ता को भुगतान" के साथ) दस्तावेजों का उपयोग करता है। यदि ग्राहक बैंक में भुगतान तुरंत उत्पन्न हो जाता है तो पहला दस्तावेज़ छोड़ा जा सकता है।

यदि किराये की सेवाओं का अग्रिम भुगतान किया जाता है, तो दस्तावेज़ "चालू खाते से राइट-ऑफ़" के अनुसार, एक पोस्टिंग Dt 60.02 Kt 51 उत्पन्न की जाएगी। यदि यह पोस्ट-भुगतान Dt 60.01 Kt 51 है

परिसर के किराये के मासिक लेखांकन के लिए, प्रोग्राम "खरीदारी" टैब पर स्थित लेनदेन प्रकार "सेवाएं (अधिनियम)" के साथ दस्तावेज़ "रसीदें (कार्य, चालान)" का उपयोग करता है।

दस्तावेज़ का शीर्षलेख पट्टेदार और उसके साथ समझौते को इंगित करता है। तालिका अनुभाग किराये की सेवाओं को दर्शाता है। सेवाओं की लागत और व्यय खाता जहां उन्हें बट्टे खाते में डाला जाता है, दर्शाया गया है। मेरे उदाहरण में, कंपनी उत्पादन में लगी हुई है और प्रशासन के लिए परिसर किराए पर लेती है, इसलिए किराया खाता 26 "सामान्य व्यय" में परिलक्षित होगा।

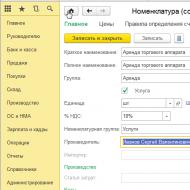

"नामकरण" निर्देशिका में, सेवा का नाम "परिसर का किराया" सेवा फ़ोल्डर में जोड़ा जाता है। एक नए प्रकार का व्यय "किराया" भी जोड़ा जाता है और यह संकेत दिया जाता है कि ये अन्य व्यय हैं।

दस्तावेज़ के अनुसार निम्नलिखित लेनदेन उत्पन्न होंगे:

डीटी 19.04 केटी 60.01 - वैट

यदि कोई चालान है, तो इसे हाइपरलिंक "रजिस्टर एन इनवॉइस" का उपयोग करके पंजीकृत किया जा सकता है और इसके आधार पर वैट कटौती के लिए एक पोस्टिंग तैयार की जाएगी: Dt 68.02 Kt 19.04।

यदि किराये की सेवाओं का अग्रिम भुगतान नहीं किया गया, तो केवल दो पोस्टिंग होंगी:

डीटी 26 केटी 60.01 - किराये की सेवाएं

डीटी 19.04 केटी 60.01 - वैट

और चालान के अनुसार, वैट कटौती की प्रविष्टि है: Dt 68.02 Kt 19.04.

यदि कंपनी सरलीकृत कर प्रणाली पर है, तो अग्रिम किराया भुगतान करते समय, दो लेनदेन उत्पन्न होंगे:

डीटी 60.01 केटी 60.02 - पहले भुगतान किए गए अग्रिम की भरपाई

डीटी 26 केटी 60.01 - किराये की सेवाएं

और किराये के खर्च को आय और व्यय की पुस्तक में शामिल किया जाएगा।

पोस्टपेमेंट के साथ केवल एक पोस्टिंग होगी: डीटी 26 केटी 60.01 - किराये की सेवाएं

और फिर, जब सेवाओं के लिए भुगतान किया जाता है और पोस्टिंग उत्पन्न होती है: डीटी 60.01 केटी 51, व्यय आय और व्यय की पुस्तक में दिखाई देंगे।

15.10.2018 16:01:37 1सी:सर्विस्ट्रेंडआरयू

अक्सर, संगठनों को पट्टा समझौते के तहत संपत्ति पट्टे पर देने की आवश्यकता होती है - यह एक बड़े कार्यालय केंद्र के केंद्र में एक कार्यालय, एक उत्पादन मशीन, एक कार या भूमि का एक भूखंड हो सकता है। वाणिज्यिक गतिविधियों में संपत्ति किराए पर लेना एक सामान्य घटना है, क्योंकि एक निश्चित अवधि के लिए संपत्ति को पट्टे पर देना इसे खरीदने की तुलना में कम महंगा है, और राज्य संपत्ति, जैसे कि भूमि भूखंड, के संबंध में, यह अभी तक कानून द्वारा संभव नहीं है।

रूसी संघ का नागरिक संहिता किराए से संबंधित संबंधों के लिए एक अलग अध्याय 34 "किराया" आवंटित करता है, जिसमें विस्तार से चर्चा की गई है:

पट्टे पर सामान्य प्रावधान - समझौते के रूप, पट्टे पर दी गई वस्तुओं की अवधारणाएं तय की जाती हैं, पट्टा समझौते के लिए पार्टियों को नाम दिए जाते हैं, समझौते की अवधि तय करने की प्रक्रिया, इसकी समाप्ति की प्रक्रिया निर्धारित की जाती है;

किराये के प्रकार - वाहन, भवन और संरचनाएँ, आदि;

पट्टा समझौते के पक्षों के अधिकारों के अनिवार्य पंजीकरण के मामलों का संकेत दिया गया है।

लेखांकन में व्यावसायिक लेनदेन को रिकॉर्ड करने की प्रक्रिया लेखांकन संख्या 402-एफजेड, लेखांकन नियमों और उद्योग नियमों पर कानून द्वारा विनियमित होती है। संपत्ति के किराये से संबंधित संबंधों के संबंध में, वर्तमान में कोई अलग पीबीयू नहीं हैं, इसलिए किसी को किराए के लिए संपत्ति प्राप्त करने के व्यय लेनदेन के लिए पीबीयू 10/99 और आय लेनदेन के संदर्भ में पीबीयू 9/99 द्वारा निर्देशित किया जाना चाहिए।

लेखांकन में प्राप्त पट्टे पर दी गई संपत्तियों की पहचान के संचालन के लिए, अचल संपत्तियों के लेखांकन के लिए दिशानिर्देशों (खंड 14, 19, 21 और 82) के प्रावधानों द्वारा निर्देशित होना आवश्यक है, जिसके अनुसार पट्टे पर दी गई अचल संपत्तियों का हिसाब इस प्रकार लगाया जा सकता है ऑफ-बैलेंस शीट लेखांकन में अचल संपत्तियों का हिस्सा।

लेखांकन पर कानून प्राथमिक लेखांकन दस्तावेजों के लिए आवश्यकताओं को परिभाषित करता है, रूसी संघ का नागरिक संहिता किराए के लिए अचल संपत्ति के हस्तांतरण पर दस्तावेजों की आवश्यकताओं को निर्दिष्ट करता है, इस प्रकार, एक आर्थिक इकाई, लेखांकन में लेनदेन को प्रतिबिंबित करने वाले लेखाकार को प्रावधानों को समझना चाहिए नियामक अधिकारियों के दावों के जोखिमों को सही ढंग से प्रतिबिंबित करने और कम करने के लिए पट्टा लेनदेन के पंजीकरण की आवश्यकताओं से संबंधित कानून। इसके अलावा, संगठन को प्राप्त संपत्ति के लिए लेखांकन की प्रक्रिया निर्धारित करने की आवश्यकता है - ऑफ-बैलेंस शीट लेखांकन पर वस्तुओं को रखने के लिए आवश्यक लागत, मात्रात्मक और अन्य मानदंड।

पट्टे के उद्देश्य के आधार पर, खर्चों को या तो सामान्य गतिविधियों के लिए खर्च के रूप में या अन्य के रूप में मान्यता दी जाएगी। कर लेखांकन उद्देश्यों के लिए, इसी तरह, यदि व्यय आय-सृजन गतिविधियों से संबंधित हैं, तो उन्हें अन्य खर्चों के रूप में माना जाता है (रूसी संघ के कर संहिता के खंड 3, अनुच्छेद 7, अनुच्छेद 272), अन्यथा व्यय को आय के रूप में मान्यता नहीं दी जा सकती है कर लेखांकन उद्देश्य.

किराये के खर्चों की मान्यता की तारीख या तो भुगतान की तारीख होगी या दस्तावेज़ जारी करने की तारीख होगी, जो समझौते में निर्धारित शर्तों पर निर्भर करेगी। इस प्रकार के व्यावसायिक संबंधों के लिए, अनुबंध में निर्दिष्ट भुगतान अनुसूची के अनुसार व्यय और आय को पहचानना स्वीकार्य है।

सैद्धांतिक पहलुओं पर विचार करने के बाद, हम 1सी 8.3 में पट्टों को प्रतिबिंबित करने के मुद्दे पर आगे बढ़ते हैं। कार्यक्रम में किराये के लेनदेन को प्रतिबिंबित करने के लिए एक अलग उपकरण शामिल नहीं है, और ऑफ-बैलेंस शीट पर किराये की वस्तु की प्राप्ति को प्रतिबिंबित करने के लिए, "ऑपरेशन" दस्तावेज़ का उपयोग किया जाता है।

लेखांकन में किराया प्रतिबिंबित करने के लिए, सबसे पहले, आपको उपयुक्त नामकरण (निर्देशिकाएँ - नामकरण - बनाएँ) बनाने की आवश्यकता है

हम नए नामकरण के लिए लेखांकन खातों का संकेत देते हैं

आय प्राप्त करने और व्यय करने के संचालन के लिए नामकरण और लेखांकन खातों का संकेत दिया जाता है

पट्टे पर दी गई संपत्ति के भुगतान को दर्शाने के लिए, दस्तावेज़ "वस्तुओं और सेवाओं की रसीद" (खरीदारी - वस्तुओं और सेवाओं की प्राप्ति - रसीद - सेवाएं (सरल रूप) या सामान, सेवाएं, कमीशन) का उपयोग करें।

इसी तरह, दस्तावेज़ "वस्तुओं और सेवाओं की बिक्री" (बिक्री - वस्तुओं और सेवाओं की बिक्री - बिक्री - सेवाएँ (सरल रूप) या सामान, सेवाएँ, कमीशन) संपत्ति के पट्टे (उपपट्टे) के संचालन से होने वाली आय को दर्शाता है।

यदि आपके पास अभी भी 1सी 8.3 में पट्टों को प्रतिबिंबित करने के बारे में प्रश्न हैं, तो हमें निःशुल्क परामर्श के भाग के रूप में उनका उत्तर देने में खुशी होगी।

बाज़ार में तेजी से बदलती आर्थिक स्थितियों के दौर में, कई व्यावसायिक संस्थाएँ व्यवसाय करने के जोखिमों को कम करने का प्रयास कर रही हैं। व्यवसाय में विविधता लाने के लिए स्थान या गतिविधि के प्रकार को आसानी से बदलने का एक तरीका संपत्ति किराए पर लेना है। हम लेख में इस सेवा की विशेषताओं, किराये की रिकॉर्डिंग और पोस्टिंग के तरीकों पर विचार करेंगे।

तीसरे पक्ष की संपत्ति के भुगतान किए गए उपयोग से संबंधित संबंध, जिसे किराया कहा जाता है, Ch द्वारा विनियमित होते हैं। रूसी संघ के 34 नागरिक संहिता। सामान्य प्रावधानों के साथ, कोड कुछ प्रकार की संपत्ति के उपयोग की बारीकियों को स्थापित करता है: वाहन, भवन, संरचनाएं, वित्तीय पट्टे। सबसे आम किराये की वस्तुएँ कार्यालय परिसर, उत्पादन आवश्यकताओं के लिए गैर-आवासीय परिसर, कार, उपकरण और अन्य अचल संपत्तियाँ हैं:

पट्टे पर दी गई संपत्ति और किराये की रकम का रिकॉर्ड मकान मालिक और किरायेदार द्वारा रखा जाना चाहिए। किराये की राशि एक गणना इकाई है, जो अनुबंध की शर्तों पर निर्भर करती है। विशेष रूप से, किराया निर्धारित करते समय आवश्यक शर्तें ये हो सकती हैं:

- संपत्ति के रखरखाव की वर्तमान लागत का भुगतान कौन करता है;

- पट्टे की अवधि क्या है और क्या समझौता राज्य पंजीकरण के अधीन है;

- क्या पट्टे पर दी गई संपत्ति को खरीदना संभव है?

- क्या संपत्ति को उप-पट्टे पर देना संभव है?

- क्या वाहन किराए पर लेने में चालक दल की सेवाएँ शामिल हैं?

किसी वस्तु को किराए के लिए स्थानांतरित करने का आधार एक समझौता और पट्टे पर दी गई वस्तु की स्वीकृति और हस्तांतरण का एक कार्य है।

किराया: लेखांकन में परिलक्षित होता है

लेखांकन में किराये के संबंधों को प्रतिबिंबित करना आमतौर पर किसी कंपनी के एकाउंटेंट के लिए कठिनाइयों का कारण नहीं बनता है जिसके लिए तीसरे पक्ष की संपत्ति का भुगतान नियमित प्रकृति का होता है। यदि किसी कंपनी के लिए पट्टा समझौता एक दुर्लभ मामला है, तो प्रश्न उठ सकते हैं।

किराये की गणना - पट्टादाता को पोस्टिंग

किराये के समझौते किसी उद्यम की मुख्य गतिविधि या एकल लेनदेन हो सकते हैं।

पहले मामले में, सामान्य गतिविधियों के लिए लागत का संग्रह खाता 20 (23,25,26,29,44) पर किया जाता है, और राजस्व खाता 90 "बिक्री" में परिलक्षित होता है:

1सी पर 267 वीडियो पाठ निःशुल्क प्राप्त करें:

| डीटी | सीटी | वायरिंग विवरण | दस्तावेज़ |

| 62 | 90.1 | किराये की सेवाओं से राजस्व परिलक्षित होता है | समझौता, स्वीकृति प्रमाण पत्र, प्रदान की गई सेवाओं का प्रमाण पत्र |

| 20 (23,25,26,29,44) | 02 | पट्टे पर दी गई वस्तु पर मूल्यह्रास की राशि परिलक्षित होती है | लेखा प्रमाण पत्र |

| 90.2 | 20 (23,25,26,29,44) | मूल्यह्रास और अन्य किराये के खर्चों को बट्टे खाते में डाल दिया गया | आपूर्तिकर्ताओं के चालान, प्रदान की गई सेवाओं के प्रमाण पत्र, आदि, लेखांकन रिकॉर्ड |

| 90.3 | 68.2 | वैट किराये पर प्रतिबिंबित होता है | चालान जारी |

यदि पट्टे पर संपत्ति पट्टेदार के लिए एक बार का लेनदेन है, तो किराए की राशि अन्य आय में शामिल है, और संपत्ति को स्थानांतरित करने की लागत अन्य खर्चों में शामिल है:

स्वचालित लेखांकन के साथ, उप-खाता खाता 01 "स्थिर संपत्ति" में पट्टेदार से पट्टे पर ली गई संपत्ति का रिकॉर्ड रखना अधिक सुविधाजनक है; उन पर मूल्यह्रास एक अलग उप-खाता खाता 02 में है।

किराए की गणना - किरायेदार को पोस्टिंग

हस्तांतरण और स्वीकृति प्रमाणपत्र के तहत संपत्ति प्राप्त करते समय, पट्टेदार को इसे निम्नलिखित प्रविष्टियों के साथ बैलेंस शीट पर प्रतिबिंबित करना होगा:

| डीटी | सीटी | विवरण | दस्तावेज़ |

| 001 | — | स्वीकृत किराये की संपत्ति | स्थानांतरण एवं स्वीकृति प्रमाणपत्र, अनुबंध |

| 20 (23,25,26,29,44) | 76ए | अर्जित किराया पोस्टिंग | समझौता, प्रदान की गई सेवाओं का कार्य |

| 19 | 76ए | वैट प्रतिबिंबित | चालान प्राप्त हुआ |

| 68.2 | 19 | वैट कटौती के लिए स्वीकृत | |

| 76ए | 51 | किराया राशि का भुगतान किया गया | पेमेंट आर्डर |

| 001 | संपत्ति पट्टेदार को वापस कर दी गई | स्थानांतरण एवं स्वीकृति प्रमाणपत्र |

लीजिंग समझौते के तहत प्राप्त संपत्ति का लेखांकन इसी तरह किया जाता है।

यदि वित्तीय पट्टे की शर्तें पट्टेदार द्वारा संपत्ति की बाद की खरीद के लिए प्रदान करती हैं, तो लेखाकार इसे निम्नानुसार प्रतिबिंबित करेगा:

| डीटी | सीटी | विवरण | दस्तावेज़ |

| 76 | 51 | मोचन भुगतान का भुगतान किया गया | समझौता, भुगतान आदेश |

| 08 | 76 | OS ऑब्जेक्ट बड़े अक्षरों में लिखा गया है | समझौता, अधिनियम प्रपत्र OS-1 |

| 19 | 76 | वैट प्रतिबिंबित | चालान प्राप्त हुआ |

| 01 | 08 | सुविधा का चालू होना | मैनेजर का आदेश |

| 68 | 19 | वैट कटौती के लिए स्वीकृत |

हम किराए की संपत्ति की मरम्मत करते हैं

किसी वस्तु की प्रमुख मरम्मत किसी एक पक्ष की कीमत पर की जा सकती है, जो आवश्यक रूप से अनुबंध में परिलक्षित होती है।

किरायेदार के खर्च पर मरम्मत

यदि पट्टे पर दी गई संपत्ति का उपयोग उसके इच्छित उद्देश्य के अनुसार किया जाता है, तो किरायेदार को कर्मचारियों के वेतन, स्पेयर पार्ट्स की लागत और सेवा संगठनों की सेवाओं से जुड़ी मरम्मत लागत को सामान्य (मुख्य) गतिविधियों के खर्च के रूप में शामिल करने का अधिकार है। मरम्मत पर खर्च की गई राशि पोस्ट करके बट्टे खाते में डाल दी जाती है: डीटी 20 (44) केटी 10 (70.76)।

पट्टादाता के खर्च पर मरम्मत

इस विकल्प का अक्सर व्यवहार में उपयोग नहीं किया जाता है; व्यय की राशि किरायेदार द्वारा निम्नलिखित प्रविष्टि के साथ भविष्य के किराये के भुगतान के विरुद्ध परिलक्षित होती है: Dt 76 Kt 20 (44)।

वर्तमान मरम्मत आमतौर पर किरायेदार द्वारा संपत्ति के संचालन के दौरान की जाती है और इसे सामान्य (डीटी 20.44) या अन्य (डीटी 91.2) प्रकार की गतिविधियों के लिए खर्च के रूप में शामिल किया जाता है, जो पट्टे पर दी गई संपत्ति के उपयोग के उद्देश्य और विधि पर निर्भर करता है।

कई संगठन व्यक्तियों से परिसर या अन्य संपत्ति किराए पर ले सकते हैं। इस मामले में, कंपनी को किराए की राशि पर व्यक्तिगत आयकर जमा करना होगा और रोकना होगा।

इस लेख में हम देखेंगे कि 1सी अकाउंटिंग 8 में किराए पर किराया और व्यक्तिगत आयकर कैसे दर्शाया जाए, साथ ही यह कैसे सुनिश्चित किया जाए कि व्यक्तिगत आयकर राशि 6-व्यक्तिगत आयकर में आती है।

आइए एक उदाहरण देखें: 1 अगस्त, 2018 को, प्लायुष्का एलएलसी ने कर्मचारी इज़्युमोव आई.आई. के साथ एक अनुबंध में प्रवेश किया। प्रबंधन की जरूरतों के लिए परिसर के लिए 7 महीने के लिए किराये का समझौता। समझौते की शर्तों के तहत, किराए का भुगतान संगठन (किरायेदार) द्वारा मासिक रूप से 20,000 रूबल की एक निश्चित राशि में किया जाता है। किराए का भुगतान इज़्युमोव आई.आई. के बैंक खाते में धनराशि स्थानांतरित करके किया जाता है। (पट्टादाता) समाप्त किराये माह के अंतिम दिन।

हम अगस्त 2018 के किराये की गणना करेंगे.

इस उदाहरण में, पट्टा समझौता संगठन के एक कर्मचारी के साथ संपन्न हुआ था, इसलिए यह पहले से ही "व्यक्तिगत" निर्देशिका में मौजूद है। यदि किसी कर्मचारी के साथ अनुबंध समाप्त नहीं हुआ है, तो उसे पहले इस निर्देशिका में दर्ज किया जाना चाहिए और उसके बारे में सभी जानकारी इंगित की जानी चाहिए।

यहां आपको दो प्रविष्टियां करनी होंगी:

डीटी 26 केटी 73.03 - 20,000 रूबल। (अगस्त के लिए अर्जित किराया)

डीटी 73.03 केटी 68.01 - 2,600 रूबल। (व्यक्तिगत आयकर लगाया गया)

इस उदाहरण में, स्कोर 26 का उपयोग किया जाएगा, क्योंकि यह परिसर प्रशासनिक आवश्यकताओं के लिए है। यदि किराये की वस्तु का उपयोग उत्पादन में किया जाएगा, तो खाता 20 या 25 या 23 हो सकता है। व्यापार संगठनों के लिए यह 44.01 है, और यदि परिसर का उपयोग तैयार उत्पादों की बिक्री में किया जाएगा - 44.02।

इसके अलावा, खाता 73.03 के बजाय, खाता 76.10 "व्यक्तियों के साथ अन्य निपटान" का उपयोग किया जा सकता है यदि पट्टेदार उद्यम का कर्मचारी नहीं है।

इसके बाद, व्यक्तिगत आयकर की राशि को प्रतिबिंबित करना आवश्यक है ताकि यह रिपोर्टिंग में दिखाई दे।

ऐसा करने के लिए, हम "वेतन और कार्मिक" अनुभाग में स्थित दस्तावेज़ "व्यक्तिगत आयकर लेखा संचालन" का उपयोग करते हैं।

सबसे पहले, "आय" टैब भरें। "जोड़ें" बटन पर क्लिक करें और आय की प्राप्ति की तारीख, आय कोड - 1400 ("किराये और संपत्ति के अन्य उपयोग से आय (वाहनों, संचार उपकरणों, कंप्यूटर नेटवर्क के किराये से आय को छोड़कर)" और आय की राशि इंगित करें। हमारे उदाहरण में 20,000 रूबल।

दूसरा टैब "लाभांश को छोड़कर 13% (30%) पर परिकलित।" यहां, "जोड़ें" बटन का उपयोग करके, आय की प्राप्ति की तारीख और 2,600 रूबल की व्यक्तिगत आयकर की राशि इंगित करें।

फिर हम "सभी दरों पर रोके गए" टैब पर जाते हैं, "जोड़ें" बटन पर क्लिक करते हैं और आय की प्राप्ति की तारीख, कर की दर और 13% की दर का संकेत देते हैं, रोकी गई कर की राशि 2,600 रूबल है। और स्थानांतरण की समय सीमा भी - आय के भुगतान (अन्य आय के लिए) के अगले दिन के बाद नहीं, उद्यम किराए पर व्यक्तिगत आयकर का भुगतान करदाता को आय का भुगतान करने के दिन के बाद के दिन के बाद नहीं करने के लिए बाध्य है (खंड) रूसी संघ के कर संहिता के अनुच्छेद 226 के 6) और आय कोड 1400 "संपत्ति के किराये और अन्य उपयोग से आय (वाहनों, संचार उपकरणों, कंप्यूटर नेटवर्क के किराये से आय को छोड़कर)।" कॉलम "भुगतान की गई आय की राशि" में 20,000 रूबल की राशि इंगित करें।

इसके बाद, आप "रिपोर्ट", "विनियमित रिपोर्टिंग" अनुभाग के माध्यम से 6-एनडीएफएल उत्पन्न कर सकते हैं।

औद्योगिक या कार्यालय परिसर के लिए पट्टा समझौते का समापन विभिन्न उद्यमों और संगठनों के लिए एक आम बात है। शर्तें अलग-अलग हो सकती हैं, लेकिन, एक नियम के रूप में, समझौता 11 महीने के लिए संपन्न होता है, ताकि इसे न्याय के साथ पंजीकृत न किया जा सके, संपत्ति के लिए किराये का शुल्क तय किया जाता है और अक्सर उपयोगिताओं को शामिल किया जाता है, पट्टेदार को भुगतान अग्रिम रूप से किया जाता है एक सहमत और हस्ताक्षरित समझौते का हिस्सा।

विधायी कृत्यों में स्थापित आवश्यकताओं के अनुसार, 1C लेखांकन में संपत्ति को पट्टे पर देने वाली कंपनी के साथ समझौता 76.05 खाते पर किया जाता है। सभी पोस्टिंग सही ढंग से करने के लिए, आपको पहले संगठनों की निर्देशिका में एक नया आपूर्तिकर्ता बनाना चाहिए और इंगित करना चाहिए कि उसके साथ समझौता 76.05 खाते का उपयोग करके किया जाना चाहिए।

बैलेंस शीट खातों पर पट्टे पर दी गई संपत्ति को प्रतिबिंबित करने की प्रक्रिया

1C लेखांकन 8.3 में संबंधित लेखांकन रजिस्टरों में परिवर्तन करने के लिए, मैन्युअल डेटा प्रविष्टि का उपयोग किया जाता है। ऐसा करने के लिए आपको निम्नलिखित प्रक्रिया अपनानी होगी:

- मेनू अनुभाग दर्ज करें जहां सभी ऑपरेशन शामिल हैं और एक नया तत्व बनाना शुरू करें।

- स्थानांतरण और स्वीकृति प्रमाण पत्र के आधार पर उस तारीख को इंगित करें जब परिसर वास्तविक उपयोग के लिए प्राप्त हुआ था।

- उपयुक्त क्षेत्र में आर्थिक गतिविधि के तथ्य की सामग्री तैयार करें और प्रतिबिंबित करें।

- उस संगठन का निर्धारण करें जिसने परिसर के पट्टे को स्वीकार किया है, यदि एक कार्यक्रम में कई संगठनों के लिए लेखांकन किया जाता है।

- डेबिट खाता 001 होना चाहिए। इस खाते के लिए, पट्टादाता संगठन को पहले उप-खाते के रूप में चुना जाना चाहिए, और दूसरे के रूप में उपयोग के लिए प्राप्त परिसर (इसे अचल संपत्तियों की निर्देशिका से चुना जाना चाहिए)।

- इस ऑपरेशन में कोई क्रेडिट खाता नहीं है, इसलिए संबंधित फ़ील्ड नहीं भरा गया है।

- सभी क्षेत्रों में जानकारी दर्ज करने के बाद, आपको दस्तावेज़ को बंद करना होगा और इसे 1सी अकाउंटिंग डेटाबेस में लिखना होगा।

पट्टादाता को अग्रिम भुगतान हस्तांतरित करने की प्रक्रिया

इस तथ्य को प्रतिबिंबित करने के लिए कि पट्टे पर अग्रिम भुगतान किया गया है, दो दस्तावेज़ बनाए जाने चाहिए। पहला भुगतान आदेश है, और दूसरा भुगतान के तथ्य का पंजीकरण है (संगठन के बैंक खाते से धनराशि डेबिट करना)। यदि कोई संगठन "क्लाइंट-बैंक" सेवा का उपयोग करता है और इसमें भुगतान आदेश उत्पन्न होते हैं, तो 1 सी लेखांकन में उनकी रचना को डुप्लिकेट करने की कोई आवश्यकता नहीं है, आपको बस एक दस्तावेज़ दर्ज करना होगा जिसके आधार पर बैंक खाते से धनराशि डेबिट की जाती है एक वित्तीय संगठन से प्राप्त उद्धरण, और कार्यक्रम स्वचालित रूप से लेखांकन रजिस्टरों में सभी आवश्यक परिवर्तन करेगा।

पट्टे पर दी गई संपत्ति के लिए भुगतान के प्रतिबिंब की शुद्धता को 1सी लेखांकन में प्रसंस्करण का उपयोग करके जांचा जा सकता है, जो आपको दस्तावेज़ प्रविष्टि के परिणामस्वरूप दिखाई देने वाले लेनदेन को देखने की अनुमति देता है।

कंपनी के खर्चों में पट्टे पर दी गई संपत्ति की फीस के लेखांकन की प्रक्रिया

प्रत्येक माह के अंत में, संगठन को अर्जित किराए को खर्चों में प्रतिबिंबित करना आवश्यक है। इस तरह के ऑपरेशन का आधार यह अधिनियम है कि संबंधित सेवाएं प्रदान की गई हैं। हालाँकि, यह तब तक अनिवार्य नहीं है जब तक कि इसे अनुबंध में स्पष्ट रूप से नहीं बताया गया हो।

किराए को खर्चों में शामिल करने, अग्रिम भुगतान स्वीकार करने और 1सी लेखांकन में आने वाले वैट को ध्यान में रखने के लिए, ऐसे दस्तावेज़ का उपयोग करने की अनुशंसा की जाती है जो सेवाओं की प्राप्ति को दर्शाता है। इसे बनाते समय निम्नलिखित विशेषताओं को ध्यान में रखा जाना चाहिए:

- मेनू अनुभाग से एक दस्तावेज़ बनाया जाता है, जो वस्तुओं और सेवाओं की खरीद और प्राप्तियों के साथ काम करने के लिए समर्पित है।

- लेन-देन का प्रकार सेवाओं के प्रावधान का एक अधिनियम है।

- तारीख निर्धारित करें (आमतौर पर महीने का आखिरी दिन)।

- संगठनों की निर्देशिका 1C लेखांकन 8.3 से पट्टादाता संगठन का चयन करें।

- "नामकरण" निर्देशिका में उपलब्ध सेवाओं में से सेवाओं का चयन करें। यदि किराये की सेवाएँ नहीं हैं, तो आपको उपयुक्त फ़ील्ड भरकर एक सेवा बनानी होगी।

- खुलने वाली विंडो में, आपको किराये की सेवाओं की श्रेणी के लिए एक नया खाता निर्दिष्ट करना चाहिए। आमतौर पर यह 01/20 होगा क्योंकि किराया आमतौर पर उत्पादन लागत है।

- इसके बाद, आपको यह चुनना चाहिए कि किराये की लागत किस उत्पाद समूह को सौंपी जाए (आमतौर पर, वे सभी उत्पादों को सौंपी जाती हैं)।

- उस लागत मद को इंगित करना आवश्यक है जिस पर किराया दर्ज किया जाएगा।

- सभी आवश्यक फ़ील्ड भरने के बाद, नई सेवा बनाने के लिए फॉर्म को सहेजने के बाद बंद किया जा सकता है।

किराये की सेवाओं की प्राप्ति पर दस्तावेज़ में नई सेवा दर्ज करने के बाद, जो कुछ बचा है वह राशि जमा करना है, और फिर इसे पोस्ट करना और इसे बंद करना है। पोस्टिंग के परिणामस्वरूप लेखांकन प्रणाली में परिवर्तन को डीटी/केटी बटन का उपयोग करके देखा जा सकता है।

वैट रिफंड स्वीकार करने के लिए, आपको सेवा प्रदाता से प्राप्त चालान को लेखा प्रणाली में पोस्ट करना होगा। 1सी लेखांकन में, इस प्रक्रिया के लिए निम्नलिखित क्रियाओं की आवश्यकता होती है:

- दस्तावेज़ में जो किराये की सेवाओं की पोस्टिंग को दर्शाता है, आपको उन फ़ील्ड को भरना होगा जहां आप चालान संख्या और तारीख दर्शाते हैं। इसके बाद रजिस्ट्रेशन करें. कार्रवाइयों के परिणामस्वरूप, एक नया प्राप्त चालान बनाया जाएगा।

- इसके बाद, आपको उस पर जाना चाहिए और उस तारीख को इंगित करना चाहिए जिस दिन इसे आयोजित किया जाना चाहिए। प्रोग्राम सभी क्रियाएं स्वचालित रूप से करेगा - यह प्राप्त चालान के बारे में लेखांकन प्रणाली के रजिस्टरों में प्रविष्टियां करेगा और अवधि के लिए वैट गणना में इसे प्रतिबिंबित करेगा।

- एक बार जब आप दस्तावेज़ की जाँच और संपादन पूरा कर लें, तो आपको इसे सहेजना चाहिए और इसके साथ काम करना समाप्त करना चाहिए।

किराए के परिसर का पंजीकरण रद्द करने की प्रक्रिया

जब पट्टे की अवधि समाप्त हो जाती है, तो संपत्ति का मूल्य ऑफ-बैलेंस शीट खाता 001 से लिखा जाना चाहिए। इसका आधार संपत्ति को पट्टेदार को हस्तांतरित करने का कार्य है। यह ऑपरेशन भी मैन्युअल रूप से किया जाता है। ऑपरेशन बनाने की अनुशंसित प्रक्रिया इस प्रकार है:

- 1सी अकाउंटिंग मेनू अनुभाग में, आपको एक नया ऑपरेशन बनाना चाहिए।

- इसके कार्यान्वयन की तारीख हस्ताक्षरित अधिनियम के अनुसार प्रतिपक्ष को परिसर के हस्तांतरण की तारीख होगी।

- ऑपरेशन की सामग्री तैयार करें और उसका वर्णन करें।

- इसके बाद, आपको उस संगठन का चयन करना चाहिए जो संपत्ति का उपयोगकर्ता था (जिसके साथ समझौता संपन्न हुआ था और अधिनियम पर हस्ताक्षर किए गए थे)।

- राइट-ऑफ लेनदेन बनाते समय, डेबिट पोस्टिंग के लिए खाता इंगित नहीं किया जाता है, लेकिन क्रेडिट के लिए खाता 001 होगा। इस मामले में, पहला उप-खाता पट्टेदार का नाम है, और दूसरा अचल संपत्ति आइटम है अपने आप।

- किराए के परिसर के मूल्यांकन की राशि को इंगित करना भी अनिवार्य है, जिसे पट्टा समझौते में निर्धारित किया जाना चाहिए।

- सभी विवरण भरने के बाद, दस्तावेज़ के साथ काम पूरा करना और आवश्यक पोस्टिंग करना आवश्यक है।

मकान मालिक के साथ बस्तियों के संतुलन की जांच करने के लिए, मानक रिपोर्ट - खाता बैलेंस शीट, विश्लेषण या खाता कार्ड, सबकॉन्टो विश्लेषण का उपयोग करने की अनुशंसा की जाती है। सभी रिपोर्टें 1सी अकाउंटिंग समाधान में एक ही नाम के मेनू अनुभाग में स्थित हैं। उन्हें बनाते समय, आपको केवल प्रतिपक्ष या खाता संख्या को सही ढंग से निर्धारित करने की आवश्यकता है। इन चरणों के बाद, प्रोग्राम स्वचालित रूप से मौजूदा ऋण प्रदर्शित करेगा।

इस प्रकार, पट्टे पर दी गई संपत्ति का लेखांकन एक जटिल प्रक्रिया है, लेकिन 1सी लेखांकन टूल का उपयोग करके, आप इसे महत्वपूर्ण रूप से सरल बना सकते हैं और लेखांकन कर्मचारियों की दक्षता बढ़ा सकते हैं।

विषय पर लेख