Dodatak 3 o premijama osiguranja

Obavezno popunjavanje Odjeljka 3 obračuna premija osiguranja predviđeno je za sve poreske obveznike koji isplaćuju novčane naknade fizičkim licima. U kojim drugim slučajevima je potrebno generirati personalizirane informacije? Kako se podaci o porodiljskom odsustvu uključuju u obračun premija osiguranja, odjeljak 3? Razmotrimo sve nijanse detaljnije.

Ko treba da popuni odeljak 3 obračuna premija osiguranja u 2017

Obračun premija osiguranja, uzorak iz odjeljka 3 objavljen u nastavku, vrši se u smislu ličnih personaliziranih podataka za osiguranike. Istovremeno, dostavljanje ovog izvještaja je obavezno i ako nema pokazatelja za period, odnosno prilikom podnošenja nulte forme.

Ko su osiguranici? Prije svega, to su svi oni zaposleni koji rade u organizaciji. Pored toga, radi se o licima koja obavljaju usluge u okviru građanskopravnih odnosa. Formiranje obračuna za premije osiguranja bez odeljka 3 nije dozvoljeno. Ukoliko u tekućem periodu nije bilo stvarnih isplata pojedincu, potrebno je popuniti samo opšte podatke, bez davanja detaljnih pokazatelja u pododjeljku. 3.2.

Na osnovu navedenog i uzimajući u obzir zahtjeve Zakona br. 167-FZ od 151.2.01., kao i Procedure za popunjavanje Naredbe br. MMV-7-11/551@ od 10.10.16. obračun je potrebno formirati u sljedećim slučajevima:

- Prilikom plaćanja fizičkim licima po ugovorima o radu i građanskim ugovorima.

- Za vreme obustave delatnosti preduzeća.

- Ako kompanija ima samo jednog zaposlenog, on je i direktor.

- Ako je u izvještajnom periodu bilo otpuštenih radnika.

- Ako društvo ima porodiljsko odsustvo, odeljak 3. obračuna premija osiguranja za vreme porodiljskog odsustva formira se bez podataka o isplatama (tačka 22.2 Procedure). Ako je porodiljsko odsustvo izdato u tekućem periodu, ti iznosi su prikazani na strani 210.

- Ako je zaposlenik bio na neplaćenom odsustvu.

Kako popuniti odeljak 3 obračuna premija osiguranja

Sveobuhvatna uputstva za sastavljanje obračuna premija osiguranja, odjeljak 3 i druge listove, sadržana su u Proceduri za popunjavanje izvještaja, koju je odobrila Federalna porezna služba Ruske Federacije. Dokument se generiše za obračunski period - poslednja 3 meseca kalendarske godine. Unos podataka red po red vrši se u skladu sa preporukama iz poglavlja XXII Procedure:

- Stranica 010 – koristi se za pojašnjenje odjeljka 3 obračuna premija osiguranja u slučajevima ispravke podataka (na primjer, 1, 2, itd.).

- Stranica 020, 030 – dizajnirano da odražava period za koji se podaci dostavljaju.

- Red 040 za obračun premija osiguranja iz odeljka 3 koristi se za potrebe serijskog numerisanja podataka (Pismo br. BS-4-11/100@ od 10.01.2017. dozvoljava korišćenje kadrovskih brojeva u te svrhe).

- Ostalo 3.1, koji se sastoji od strana 060-180, namenjen je za unos ličnih podataka o osiguraniku, a na stranama 160-180 ispisuje se atribut građanina u sistemu osiguranja raščlanjen po vrstama osiguranja (obavezno osiguranje, obavezno zdravstveno osiguranje, obavezno osiguranje).

- Ostalo 3.2 – ovdje u pod. 3.2.1 ukazuje na stvarne isplate naknada licu za period, kao i odgovarajuće iznose obračunatih penzijskih doprinosa. Istovremeno, u drugom 3.2.2 prikazuje ona razgraničenja za koja poslodavac plaća dodatne doprinose državi. tarife.

Uzorak odjeljka 3 obračuna objavljen je ovdje. Na primjer, unose se podaci za jednog zaposlenog, a ako trebate generirati podatke za veći broj pojedinaca, sastavlja se jednak broj listova sa serijskim brojevima.

Bilješka! Strana 040 odeljka 3 obračuna premija osiguranja može se popuniti uobičajenom kontinuiranom numeracijom od početka kalendarske godine (tačka 22.6 Procedure).

Obračun premija osiguranja - primjer popunjavanja odjeljka 3

Pretpostavimo da organizacija ima 5 zaposlenih, od čega 1 kv. 2017 jedno lice je na odsustvu bez plaće; jedan radnik je dao otkaz u februaru, ostali primaju plate prema kadrovskoj tabeli. Prilikom pripreme obračuna za 1. kvartal, računovođa mora napraviti 5 primjeraka odjeljka 3. Koristit će se sljedeći podaci.

Iz članka ćete saznati zašto popunjavate Prilog 3 obračuna premija osiguranja u 2019. godini. Koristeći primjer, pokazat ćemo kako red po red aplikaciju i reći vam koje greške računovođe prave.

Zašto popuniti Prilog br. 3 za obračun doprinosa?

Obračun premija osiguranja je izvještaj koji će poslodavci u 2019. dostavljati Federalnoj poreznoj službi kvartalno po obračunskoj osnovi. Rok za podnošenje izvještaja je trideseti dan u mjesecu koji slijedi nakon izvještajnog kvartala. Ako rok pada na praznik ili vikend, primjenjuje se standardno pravilo prijenosa.

Obrazac (KND 1151111) i postupak za njegovo popunjavanje odobreni su naredbom Federalne porezne službe Ruske Federacije od 10. listopada 2016. br. MMV-7-11/551@.

Obavezno je da svako dostavi naslovnu stranu, odeljak 1 sa dodacima 1 i 2, odeljak 3.

Preostali odjeljci uzimaju se kako se pojavi odgovarajuća situacija. Ovo se posebno odnosi na Prilog 3. odjeljka 1. Obračun premija osiguranja 2019. O tome ćemo govoriti u nastavku, a detaljan primjer popunjavanja ovog Dodatka.

Dodatak 3 Obračun premija osiguranja odražava socijalna davanja koja se odnose na bolovanje, porodiljstvo, sahrane, naknade za brigu o djeci i osobe sa invaliditetom. Osnovni principi punjenja su sljedeći:

- Svi podaci su kumulativni;

- Prazne kvantitativne linije se precrtavaju, gdje nema iznosa, stavlja se 0;

- Strani radnici su osobe koje nisu državljani Ruske Federacije ili EAEU. Za njih su uneseni redovi 020 i 021;

- U drugu kolonu redova 010 – 031 i 070 upisuje se broj dana, a u preostale redove broj izdatih naknada.

Primjer popunjavanja Dodatka 3 RSV-a u 2019

Sljedeće vrste naknada su isplaćene Udacha doo, koje su potom prikazane u Prilogu 3 Obračunu premija osiguranja za 2019. godinu (sve naknade su isplaćene u 1. kvartalu godine).

|

Zaposleni |

Slučaj osiguranja |

Koliko je izdato |

|---|---|---|

|

Ramaeva K.G. (državljanin Ruske Federacije) |

Bio sam u bolnici 21 dan (bolovanje) |

|

|

Polipova O.P. |

Uzela je porodiljsko odsustvo dok ne napuni godinu i po (ovo joj je prva beba) |

Za 3 mjeseca 1. kvartala dobio sam 41.200 rubalja. |

|

Geraskina A.S. |

Bolovanje za trudnoću i porođaj |

|

|

Saltsova E.R. |

Registrovan u antenatalnoj ambulanti u ranoj trudnoći |

|

|

Barsukov Yu.B. |

Podnio sam zahtjev za pogrebne naknade za mog oca, zaposlenog u kompaniji. |

Sada sve ove uplate trebate evidentirati u Prilogu 3 Obračunu premija osiguranja za 2019. Krenimo od bolovanja.

- Kolona 1 – upisujemo 1, jer je to jedini slučaj koji imamo u izvještajnom periodu;

- Kolona 2 – 21 (ovo je broj dana bolesti);

- Kolona 3 (red 010) – 45.960,00

Ako je bolovanje plaćeno vanjskom radniku sa nepunim radnim vremenom, mora se posebno dodijeliti. Za to se dodatno popunjavaju ćelije reda 011. U našem primjeru takvih ćelija nema.

Sada uključimo bolovanje za trudnoću i porođaj u RSV. Ovo će biti red 030. Sve se popunjava na isti način kao i bolovanje, ali umjesto broja dana navodimo broj naknada.

- Kolona 1 - upisujemo 1, jer je to jedini slučaj koji imamo u izvještajnom periodu;

- Kolona 2 – upisuje se 1, jer je to jedina pogodnost ove vrste;

- Kolona 3 – 301.186,00 – iznos uplate.

Nadalje, Dodatak 3 predlaže unošenje podataka o ženama koje su se prijavile u ranim fazama trudnoće. U našem primjeru postoji takav zaposlenik. U drugu kolonu reda 040 upisujemo 1 (imamo jednu ženu koja se ranije prijavila), au trećoj ćemo navesti iznos.

Sljedeća isplata koja treba da se odrazi u trećem rasporedu je mjesečni dodatak za njegu djeteta. Da bismo to učinili, koristit ćemo linije 060 i 061, jer prema uvjetima primjera, beba nam je prva. Kolona 1 je oblikovana slično svim prethodnim, na njoj se nećemo zadržavati.

- Kolona 2 – upisati broj 3. Ova brojka odražava tri naknade za jednu osobu: za januar, februar i mart 2019. godine;

- Kolona 3 – prikazuje ukupan iznos izdat za tri mjeseca – 41.200,00;

- Red 061 u potpunosti ponavlja 060;

- Red 062 se ne popunjava, jer u primjeru nema plaćanja za čuvanje drugog djeteta.

Jedina beneficija koja nam je ostala je sahrana. Ovi podaci moraju biti uključeni u posljednji red Dodatka 3 - 090. To se radi na potpuno isti način kao u gornjim slučajevima. U kolone 1 i 2 upisujemo jedan, pošto je bila jedna osoba i bila je jedna isplata, u kolonu tri - iznos.

Da rezimiramo, za ovo dodajemo sve prednosti:

45.960 + 301.186 + 613,14 + 41.200 + 5071,31 = 394.030,45 rubalja. Ova cifra se mora uneti u red 100, kolona 3. Red 110 u našem slučaju ostaje prazan, jer su sve uplate prenete lično.

Svi privrednici koji koriste najamnu radnu snagu dužni su da dostave obračune za premije osiguranja (DAM). Izveštaj kombinuje informacije o doprinosima koje kontroliše poreska služba. Danas su to sve vanbudžetske obavezne uplate, osim premija osiguranja za povrede koje su ostale pod kontrolom Fonda socijalnog osiguranja. Pogledajmo kako popuniti i dostaviti obračun premija osiguranja za 9 mjeseci 2018. Donosimo i uzorak popunjavanja ERSV-a za 3. kvartal 2018. godine.

Obrazac i sastav izvještaja za 3. kvartal 2018. godine

Obrazac i postupak za popunjavanje DAM-a (u daljem tekstu Procedura) odobreni su naredbom Federalne poreske službe Ruske Federacije od 10. oktobra 2016. br. MMV-7-11/ Poslodavci koji su obavezni da dostave DAM uključuju ne samo pravna lica ili individualni preduzetnici, već uopšte svi koji koriste usluge najamnih radnika. To mogu biti, na primjer, poljoprivrednici, advokati, notari, itd. Nepostojanje osnovice u određenom periodu ne daje poslodavcu pravo da odbije podnošenje izvještaja.

Obrazac izvještaja DAM sadrži više od 20 listova. Ovo nije iznenađujuće s obzirom na to da ovaj izvještaj kombinuje informacije iz više uplata. Međutim, “redovni” obveznik naknade ne mora popuniti svih dva tuceta listova. Postoji nekoliko potrebnih odjeljaka koji sadrže osnovne informacije:

- Naslovna strana.

- Odjeljak 1, koji pruža opšte informacije o procijenjenim doprinosima. Objašnjenja različitih opcija za obračun doprinosa data su u prilozima ovog odjeljka. Najmasovnije opcije su sadržane u pododjeljcima 1.1 i 1.2 Dodatka 1, kao iu Dodatku 2.

- Odjeljak 3, koji uključuje personalizirane računovodstvene podatke za pojedince kojima se isplaćuje prihod.

Upravo gore navedene odeljke i priloge treba da unesu u svoje izveštaje svi privredni subjekti koji vrše plaćanja fizičkim licima (tačka 2.4. Procedure).

Svi ostali obračunski listovi se popunjavaju po potrebi, ako uplatitelj ima određeni status ili vrši određene vrste plaćanja. Na primjer, odjeljak 2 popunjavaju samo starješine seljačkih gazdinstava, a Dodatak 9 odeljku 1 popunjavaju samo oni poslodavci koji isplaćuju plate stranim radnicima.

Takođe možete preuzeti uzorak popunjavanja obračuna premija osiguranja za 3. kvartal 2018. godine u Excel formatu.

Naslovna strana

Ovaj odjeljak uključuje informacije o uplatitelju i samom izvještaju:

- TIN i KPP kodovi su preuzeti iz potvrde dobijene od Federalne poreske službe;

- Po broju ispravke možete razumjeti da li su unesene ispravke na obrazac. Ako je ovo originalna verzija, tada je naznačena šifra "0 - -", za ažurirani izvještaj - "1- -", "2- -", itd.

- Period rezervisanja obuhvata kalendarsku godinu i šifru obračunskog perioda u njoj u skladu sa Prilogom 3. ovog Procedura. Šifra za 9 mjeseci je “33”.

- Šifra porezne uprave - preuzeta iz potvrde o registraciji.

- Šifra u polju „Na lokaciji (računovodstvo)“ je izabrana iz Priloga 4. Proceduri i pokazuje zašto se obrazac dostavlja upravo ovoj Federalnoj poreskoj službi. Na primjer, ako pravno lice - stanovnik Ruske Federacije podnese izvještaj na mjestu svoje registracije, tada je naznačen kod 214;

- Puni naziv organizacije ili puno ime pojedinca.

- Šifra vrste aktivnosti prema OKVED-u.

- Ukoliko izveštaj podnosi pravni sledbenik, koriste se polja „Obrazac reorganizacije (likvidacije)” i „PIB (KPP) reorganizovane organizacije” Šifre reorganizacije su u Prilogu 2. Procedura. U ovom slučaju obračunski period se šifrira na poseban način, za šta su u Dodatku 3 date posebne linije.

- Kontakt telefon u formatu “8 – razmak – pozivni broj – razmak – broj telefona”

- Broj listova obrasca i priloženih dokumenata (ako ih ima).

- Potvrda tačnosti izvještaja. Ovaj blok sadrži ime i potpis odgovorne osobe i datum potpisivanja. Ako obrazac podnosi zastupnik, tada se navode podaci o njemu i detalji punomoći.

- Informacije o podnošenju izvještaja. Ovaj blok popunjava uposlenik Federalne poreske službe, pa ga uplatitelj ostavlja praznim.

Odjeljak 1 ERSV za 3. kvartal 2018

Ovdje su podaci o ukupnom iznosu premija osiguranja svih vrsta uključenih u obrazac.

Red 010 označava OKTMO kod kojim se uplate prenose.

Glavni dio odjeljka uključuje pet blokova, od kojih svaki odgovara svojoj vrsti plaćanja. Redovi 020 – 033 prikazuju informacije o penzijskim doprinosima

- Red 020 označava KBK.

- Red 030 odražava iznos koji treba platiti za obračunski period u cjelini (u ovom slučaju za 9 mjeseci 2018.)

- U redovima 031 – 033 posebno su istaknute uplate za posljednja tri mjeseca perioda (jul, avgust, septembar).

Pročitajte također: 6-NDFL za 2018.: upute, obrazac i uzorak

Blokovi posvećeni još tri dole navedene vrste isplata popunjavaju se na isti način kao i blok „penzije“.

- Premije zdravstvenog osiguranja (redovi 040 – 053)

- Penzijski doprinosi po dodatnoj stopi (str. 060 – 073).

- Dodatni doprinosi za socijalno osiguranje (stranice 080 – 093)

Podaci o premijama invalidskog i porodiljskog osiguranja upisuju se na obrazac nešto drugačije. Činjenica je da poslodavac ove isplate (bolovanje i porodiljske naknade) može izvršiti samostalno. Moguće je da će iznos isplaćenih naknada premašiti obračunate doprinose. Da bi se ova opcija prilagodila, postoje dva bloka linija na obrascu za doprinose za „invalidske“.

- U red 110 ispisuje se ukupan iznos doprinosa koji se plaćaju za izvještajni period (minus socijalni troškovi).

- U redovima 111-113, slično kao i druge vrste doprinosa, mjesečno se izdvajaju iznosi za plaćanje za period jul-septembar.

Ako je za period (ili njegov dio) isplaćeno više naknada nego što je naplaćeno doprinosa, potrebno je koristiti redove 120 - 123, koji se popunjavaju slično kao i redovi 110 - 113. Naravno, "upareni" redovi 110 i 120, 111 i 121, 112 i 122, 113 i 123 se ne mogu popuniti istovremeno.

Dodatak 1 (pododjeljci 1.1 i 1.2) i Dodatak 2 odjeljku 1

Ovi dijelovi izvještaja direktno uključuju obračun premija osiguranja po vrsti.

Sve linije aplikacija 1 i 2 imaju istu strukturu, svaka od njih uključuje pet ćelija koje odražavaju indikatore:

- Od početka obračunskog perioda.

- U posljednja tri mjeseca (jul-septembar).

- Za jul, avgust, septembar mjesečno.

Na početku Priloga 1 navedena je tarifna oznaka iz Priloga br. 5 Postupka. Za „normalnu“ situaciju (opšti poreski sistem i standardna tarifa), označena je šifra „01“.

Pododjeljak 1.1 Dodatka 1

Sadrži informacije o penzijskim doprinosima:

- U red 010 ispisuje se broj osiguranika.

- Red 020 – broj lica čija su primanja uključena u osnovicu doprinosa. Jasno je da broj u redu 020 ne može biti veći od broja u redu 010. Ali može biti i manji (na primjer, zbog napuštanja porodiljstva).

- Red 021 označava broj visoko plaćenih zaposlenika čije su beneficije premašile ograničenje (član 421 Poreskog zakona Ruske Federacije).

- Red 030 sadrži podatke o svim isplatama osiguranim licima.

- Red 040 označava iznose koji ne podliježu penzionim doprinosima (klauzule 8, 9 člana 421 i član 422 Poreskog zakona Ruske Federacije).

- Red 050 sadrži konačnu osnovicu za obračun penzijskih doprinosa umanjenu za neoporezive iznose.

- U redu 051, od indikatora u redu 050, istaknute su “prekomjerne” uplate za fizička lica sa strane 21.

- U red 060 ispisuje se ukupan iznos obračunatih penzijskih doprinosa.

- U redovima 061 i 062 indikator reda 060 podijeljen je na iznose obračunate iz „normativne“ i „prekomjerne“ (red 051) osnovice.

Pododjeljak 1.1 (kraj)

Pododjeljak 1.2 Dodatka 1

Sadrži informacije o obračunu premija zdravstvenog osiguranja. Sadrži redove od 010 do 060 i uglavnom se popunjava na isti način kao pododjeljak 1.1. Razlika je u tome što za “zdravstvena” plaćanja izvještaj ne ističe “višak” osnovice i doprinose iz nje. Dakle, u pododjeljku 1.2 nema linija 021, 051, 061, 062.

Dodatak 2

Sadrži informacije o obračunu doprinosa za socijalno osiguranje, kao i isplatama koje se mogu prebiti sa ovim doprinosima.

- Red 001 sadrži podatke o kategoriji socijalnih davanja: mogu se vršiti direktno na teret Fonda socijalnog osiguranja (šifra 1) ili putem kreditnog sistema (šifra 2).

- U red 010 ispisuje se broj osiguranika.

- Red 020 sadrži ukupan iznos uplata u njihovu korist.

- U red 030 ispisuje se neoporezivi iznos, u skladu sa tač. 8. i 9. čl. 421 i čl. 422 Poreskog zakona Ruske Federacije.

- Red 040 sadrži iznos plaćanja koji prelazi utvrđeni limit (klauzula 3 člana 421 Poreskog zakona Ruske Federacije).

- U red 050 iskazuje se konačna osnovica za obračun doprinosa umanjena za neoporezive iznose.

- Redovi 051 – 054 iz baze podataka (ako ih ima) označavaju plaćanja na koja se primjenjuju posebne stope:

– u red 051 – naknade zaposlenima koji imaju pravo obavljanja farmaceutske djelatnosti;

– u red 052 – plata pomoraca koji su dio posade brodova upisanih u međunarodni registar;

– u redu 053 – uplate koje vrše individualni preduzetnici koji rade pod patentom (osim za određene vrste aktivnosti navedenih u tačkama 19 i 45-48 tačka 2 člana 346.43 Poreskog zakona Ruske Federacije);

– u red 054 – prihodi stranaca i lica bez državljanstva (osim državljana država članica Evroazijske ekonomske unije – EAEU);

- Red 060 sadrži iznose obračunatih premija osiguranja, uzimajući u obzir sve navedene faktore.

- U redak 070 iskazuje se iznos troškova poslodavca koji se prebijaju sa premijama osiguranja (bolovanje i druga socijalna davanja).

Dodatak 2 (nastavak)

- Ako je FSS u potpunosti ili djelimično nadoknadio osiguraniku troškove navedene u redu 070, tada se iznos naknade prikazuje u redu 080.

- Red 090 se može popuniti na dva načina:

Pročitajte također: 6-NDFL za prvu polovinu 2018: primjer popunjavanja

– iznos plativih premija osiguranja, ako troškovi osiguranika ne prelaze obračunatu uplatu (znak „1”);

– iznos viška troškova poslodavca nad obračunatim doprinosima (znak „2“).

Dodatak 2 (kraj)

Dodatak 3 Odjeljku 1

Ovaj odjeljak dešifruje "socijalne" troškove poslodavca.

Informacije u redovima podijeljene su u četiri kolone:

- Broj slučajeva uplata ili broj njihovih primalaca.

- Broj dana za koje su izvršene uplate.

- Ukupan uplaćen iznos.

- Dio iznosa koji se finansira iz federalnog budžeta (ako je moguće za odgovarajuću isplatu).

Svaki red odjeljka odgovara određenoj socijalnoj pomoći:

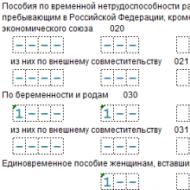

- Red 010 označava plaćanja za bolovanje za građane Rusije i država EAEU.

- Red 011 naglašava isplate iz reda 010 koje se odnose na vanjske radnike sa skraćenim radnim vremenom.

- Red 020 sadrži plaćanja bolovanja za strance (osim za državljane EAEU) i za lica bez državljanstva.

- U redu 021, kao iu redu 011, isplate u korist vanjskih honorarnih radnika istaknute su iz prethodnog reda.

- Red 030 sadrži podatke o porodiljskim naknadama.

- Red 031, slično redovima 011 i 021, odražava informacije o isplatama ove vrste beneficija vanjskim radnicima sa skraćenim radnim vremenom.

- U red 040 ispisuje se iznos naknada koje se isplaćuju trudnicama za ranu prijavu.

- Red 050 sadrži podatke o troškovima jednokratne naknade za rođenje djeteta.

- U red 060 iskazuju se iznosi „porodiljki“, tj. mjesečni dodatak za njegu djeteta.

- Red 061 uključuje uplate za prvo dijete.

- U red 062 - uključujući brigu o drugoj i narednoj djeci.

- U red 070 ispisuje se podatak o plaćanju roditeljima djece sa invaliditetom za dodatne dane odmora.

Dodatak 3 (kraj)

- Red 080 sadrži podatke o doprinosima u vanbudžetske fondove koji se odnose na uplate iz reda 070.

- U red 090 ispisuje se iznos isplaćene pogrebne naknade.

- Red 100 sumira sve vrste beneficija uključenih u ovaj odeljak obrasca (zbir svih redova od 010 do 090, osim „privremenih“, čiji se brojevi završavaju brojem „1“).

- U red 110 ispisuju se neisplaćeni iznosi naknada (uključuju se samo one isplate za koje je propušten utvrđeni rok za isplatu).

Odjeljak 3 ERSV-a za 3. kvartal. 2018 – “Personalizovane informacije”

Ovaj dio obrasca DAM uključuje pojedinačne podatke o pojedincima koji su primaoci prihoda. Za svako osigurano lice mora se popuniti poseban odjeljak 3.

- Redovi 010, 020, 030 sadrže broj usklađivanja, izvještajni period i izvještajnu godinu. Procedura za njihovo popunjavanje je ista kao i za slične podatke na naslovnoj strani.

- Redovi 040, 050 prikazuju broj informacije i datum njenog formiranja.

- Pododjeljak 3.1 u redovima 060 – 150 sadrži lične podatke:

– u redu 060 – PIB;

– u redu 070 – SNILS;

– u redovima od 080 do 100 – puni naziv;

– u redu 110 – datum rođenja;

– u redu 120 – šifra države čiji je državljanin (za lica bez državljanstva – šifra države koja je izdala ličnu kartu);

– u redu 130 – pol;

– u redovima 140 i 150 – šifra i podaci o ličnom dokumentu;

– u redovima 160, 170, 180 – oznaka registracije lica u sistemu penzijskog, zdravstvenog i socijalnog osiguranja (1 - da, 2 - ne).

- Pododjeljak 3.2.1 (redovi 190 – 250) uključuje podatke potrebne za obračun penzijskih doprinosa i njihov iznos za posljednja tri mjeseca izvještajnog perioda (jul-septembar):

– red 190 sadrži broj mjeseca (01, 02 ili 03);

– U red 200 ispisuje se šifra osiguranika iz Priloga 8. ovog postupka. Šifra prikazuje kategoriju zaposlenih sa stanovišta obračuna penzijskih doprinosa na poseban način, za „obične“ zaposlene označava se šifra „NR“;

– red 210 sadrži iznos uplata u korist ovog lica po mjesecima;

– u redu 220 navodi se mjesečna osnovica za obračun penzijskih doprinosa u okviru utvrđenog limita (za 2018. – 1.021.000 RUB);

– na liniji 230 iz indikatora u redu 220, alociraju se plaćanja po građanskim ugovorima;

– red 240 sadrži mjesečni iznos obračunatih doprinosa;

– red 250 sumira sve podatke na redovima 210 – 240 za tri mjeseca.

- Pododjeljak 3.2.2 se koristi ako je potrebno za određenog zaposlenog prikupiti dodatne penzijske doprinose u vezi sa radom u štetnim ili opasnim uslovima (član 428 Zakona o radu Ruske Federacije). Podaci se popunjavaju slično kao u pododjeljku 3.2.1, tj. za tri mjeseca mjesečno i za kvartal u cjelini:

– red 260 označava broj mjeseca (01-03);

– termin 270 sadrži tarifnu oznaku iz Priloga 5. Postupka; za opšti poreski sistem i osnovnu tarifu za doprinose označava se šifra “01”;

– u red 280 ispisuje se iznos plaćanja koji podliježu dodatnom porezu:

– u red 290 ispisuje se iznos obračunatih „dodatnih“ doprinosa;

– red 300 sumira mjesečne pokazatelje redova 280 i 290.

“Neobavezni” listovi RSV obrasca

Odjeljci o kojima se govori u nastavku ne moraju biti popunjeni za sve platiše. Uključuju se u izvještaj ako poslodavac ispunjava određene kriterije (vrsta djelatnosti, pravo na beneficije i sl.)

Uplate za premije osiguranja za 2017. godinu potrebno je dostaviti najkasnije do 30. januara. Prethodni izvještajni periodi su pokazali ranjivosti u proračunima, gdje najčešće dolazi do grešaka. Članak će vam pomoći da ove karakteristike uzmete u obzir i lako prijavite svoje doprinose poreznim vlastima.

Rok za podnošenje RSV-a

Rok za dostavljanje obračuna doprinosa za lica koja plaćaju fizičkim licima je 30. u mjesecu koji slijedi nakon izvještajnog perioda. Obračunski period je kalendarska godina, a izvještajni periodi su prvo tromjesečje, pola godine i 9 mjeseci kalendarske godine.Obračun se dostavlja u sljedećim rokovima:

Za prvi kvartal 2017. godine - najkasnije do 02.05.2017.

Za prvu polovinu 2017. godine - najkasnije do 31. jula 2017. godine;

Za 9 mjeseci 2017. godine - najkasnije do 30. oktobra 2017. godine;

Za obračunski period (2017.) - najkasnije do 30.01.2018.

Obračun premija osiguranja u elektronskoj formi prema TCS-u dostavlja se ako prosječan broj zaposlenih za prethodni izvještajni (obračunski) period prelazi 25 lica. Ovo se također odnosi na novostvorene organizacije u kojima ovaj pokazatelj prelazi navedeno ograničenje.

Za nepoštivanje procedure za dostavljanje obračuna u elektronskom obliku predviđena je novčana kazna iz čl. 119.1 Poreznog zakona Ruske Federacije u iznosu od 200 rubalja.

Ako je pokazatelj 25 ili manje ljudi, onda platitelji sami odlučuju kako će izvršiti uplatu: u elektronskom obliku ili na papiru (član 10. člana 431. Poreznog zakona Ruske Federacije).

Kako popuniti RSV

Jedinstveni obračun premija osiguranja, kao i postupak za njegovo popunjavanje, odobreni su Naredbom Federalne poreske službe Ruske Federacije od 10. oktobra 2016. br. MMV-7-11/551@.U obračunu je potrebno popuniti sledeće (pismo Federalne poreske službe Ruske Federacije od 12. aprila 2017. N BS-4-11/6940@):

- naslovna stranica;

- odjeljak 1;

- pododjeljci 1.1 i 1.2 Dodatka 1 Odjeljku 1;

- dodatak 2 odeljku 1;

- odjeljak 3.

Ako su se doprinosi za obavezno zdravstveno osiguranje obračunavali po dodatnim tarifama, tada ćete morati popuniti i pododjeljke 1.3.1-1.3.2.

Prilikom primjene sniženih tarifa:

- Dodatak 5 Odjeljku 1 popunjavaju IT organizacije;

- Dodatak 6 odjeljku 1 – „pojednostavljeno“.

Ako zaposlenima u kvartalu nisu obračunate plate, tada se pododjeljak 3.2 odjeljka 3 ne popunjava (pismo Federalne porezne službe Ruske Federacije od 17. marta 2017. br. BS-4-11/4859).

Prema Ministarstvu finansija Ruske Federacije, ako obveznik premija osiguranja nema uplate u korist fizičkih lica tokom određenog obračunskog (izvještajnog) perioda, obveznik je dužan da poreskoj upravi dostavi obračun sa nultim pokazateljima u roku od propisanom roku (dopis Ministarstva finansija Ruske Federacije od 24. marta 2017. godine br. 03 -15-07/17273).

Napomena urednika:Poreznici planiraju da ažuriraju obračun premija osiguranja. Prilagođeni obrazac će se primjenjivati za izvještajne periode 2018. godine.

Neki indikatori će biti ispravljeni u postojećem obrascu, prilagođena su pravila za njegovo popunjavanje, a promijenit će se i virtuelni format njegove prezentacije.

Kako uključiti nedoprinosne troškove u svoje kalkulacije

Način na koji se ti iznosi iskazuju u izvještaju zavisi od toga da li su priznati kao predmet doprinosa ili ne. Dakle, plaćanja koja se ne mogu pripisati objektu oporezivanja ne bi trebalo da budu uključena u obračun. Ako su plaćanja predmet, a ne podliježu doprinosima u skladu sa odredbama čl. 422 Kodeksa, treba ih odraziti u obrascu.Obračun pokazuje poresku osnovicu. Definiše se kao razlika između obračunatih plaćanja koja su uključena u predmet oporezivanja i iznosa oslobođenih od njih prema čl. 422 Poreskog zakona Ruske Federacije.

Napomena urednika:Uostalom, predmet oporezivanja premijama osiguranja za obveznike, osim ako drugačije nije predviđeno čl. 420 Poreskog zakona Ruske Federacije priznaju se isplate i druge naknade u korist pojedinaca koji podliježu obaveznom socijalnom osiguranju (član 1. člana 420. Poreskog zakona Ruske Federacije). Odvojeno čl. 422 Poreskog zakona Ruske Federacije predviđa izuzetke, odnosno plaćanja koja ne podliježu (oslobođeni) premijama osiguranja. Ovo posebno uključuje mjesečne naknade za brigu o djeci do 1,5 godine.Primeri neoporezivih iznosa su, na primer, zakupnina koja se plaća licu za imovinu koju je on iznajmio, kao i dodaci za negu deteta do 1,5 godine.

Međutim, iznos zakupnine nije prikazan u obračunu, jer takva plaćanja nisu predmet doprinosa (klauzula 4 člana 420 Poreskog zakona Ruske Federacije). Takođe nisu imenovani u čl. 422 Poreskog zakona Ruske Federacije.

A naknada isplaćena zaposlenom se odražava u obračunu.

Kako prikazati troškove socijalnog osiguranja u proračunima

1. Ako u jednom izvještajnom periodu dođe do nadoknade troškova za troškove nastale u drugom periodu, ovi iznosi moraju biti prikazani u obračunu (stranica 080 Dodatka 2. Odjeljku 1. obračuna) u mjesecu prijema sredstava od socijalnog osiguranja. Fond Ruske Federacije.Bilješka! U obračun nisu uključeni prošlogodišnji rashodi koje je fond nadoknadio u 2017. godini.

2. U konstitutivnim entitetima Ruske Federacije, u kojima se, u skladu sa Uredbom Vlade Ruske Federacije od 21. aprila 2011. br. 294, sprovodi pilot projekat Fonda socijalnog osiguranja Ruske Federacije, naknade se isplaćuju direktno iz fonda.

Dakle, obveznici premija osiguranja - učesnici ovog projekta ne snose troškove VNiM-a, shodno tome ne popunjavaju priloge br. 3 i 4. odeljku 1. obračuna i ne uključuju ih u obračun.

Izuzetak su obveznici naknade:

- koji su tokom obračunskog (izvještajnog) perioda promijenili adresu lokacije (mesto prebivališta) sa teritorije konstitutivnog entiteta Ruske Federacije koji ne učestvuje u pilot projektu na teritoriju konstitutivnog entiteta Ruske Federacije koji je učesnik u pilot projektu;

- koji se nalaze na teritoriji konstitutivnih entiteta Ruske Federacije koji ulaze u pilot projekat ne od početka obračunskog perioda.

Napomena urednika:Federalna poreska služba Ruske Federacije saopštila je da se prebijanje viška troškova u odnosu na uplatu doprinosa vrši bez prijave obveznika doprinosa (pismo Federalne poreske službe Ruske Federacije od 31. maja 2017. br. GD-4 -8/10264).

O postupku prebijanja viška iznosa troškova za isplatu osiguranja za socijalno osiguranje za VNIM sa obračunatim doprinosima za ove namene, norma čl. 78 Poreskog zakona Ruske Federacije se ne primjenjuje.

Stoga je u ovom pitanju neophodno voditi se tačkom 9. čl. 431 Poreskog zakona Ruske Federacije, odnosno navedeni kompenzaciju moraju izvršiti sami porezni organi.

Kako popuniti RSV prilikom primjene pojednostavljenog poreskog sistema i UTII

U red 001 Priloga br. 1. Odjeljku 1. RSV-a morate navesti tarifnu oznaku koju koristi platilac. Šifre su navedene u Prilogu br. 5 proceduri popunjavanja obrasca.U koloni 200 odeljka 3 obračuna upisuje se oznaka kategorije osiguranika u skladu sa Prilogom br. 8. postupku. U ovom slučaju, oba indikatora moraju odgovarati jedan drugom.

Tarifne oznake obveznika “01”, “02”, “03” odgovaraju jednoj šifri kategorije osiguranika “NR”. Shodno tome, preduzeća koja plaćaju doprinose po opštoj tarifi i istovremeno primjenjuju pojednostavljeni poreski sistem i UTII, popunjavaju jedan dodatak 1. odjeljku 1. RSV-a navodeći jednu, bilo koju od navedenih tarifnih oznaka obveznika.

Kako popuniti odjeljak 3 RSV-a

Prilikom popunjavanja odeljka 3 „Personalizovani podaci o osiguranicima“ obračuna premija osiguranja mora se uzeti u obzir sledeće.Polja “Prezime” i “Ime”, “Državljanstvo (pozivni broj)” moraju biti popunjena.

Ako je osiguranik državljanin Ruske Federacije, tada treba popuniti polje punog imena (patronimija (ako postoji)) na sljedeći način:

- polja se popunjavaju velikim (velikim) i malim slovima (uključujući slovo ë) ruskog alfabeta (ćirilica), a dozvoljena su i velika (velika) slova: I, V latinice;

- polja ne smiju sadržavati brojeve ili znakove interpunkcije (osim “.” (tačka), “-” (crtica), “‘” (apostrof), “ “ (razmak);

- prisustvo simbola "." (tačka), “-” (crtica), “‘” (apostrof), “” (razmak) kao prvi, posljednji ili jedini znak;

- prisustvo simbola “-” (crtica), “‘” (apostrof), “” (razmak) kao prvi, posljednji znak ili jedini znak;

- lokacija "." (tačka) iza simbola “-” (crtica);

- prisustvo simbola "." (tačka) kao prvi ili jedini znak;

- raspored dva ili više znakova u nizu: “.” (tačka), “-” (crtica), “‘” (apostrof), “” (razmak);

- prisustvo uzastopnih znakova: “.” (tačka), “-” (crtica), “‘” (apostrof) ili njihove kombinacije;

- prisustvo malih slova latinice (I, V), kao i upotreba ovih slova kao prvog ili jedinog znaka.

- provjera dužine i ispravnosti kontrolnog broja TIN-a (uključujući popunjavanje podataka proizvoljnim tehničkim vrijednostima počevši od 0000000000, 1234567890 itd.).

- indikator “TIN” treba da sadrži samo brojeve;

- sadrži 12 karaktera;

- vrijednost navedena na pozicijama od 1 do 4 odgovara šifri porezne uprave (prema SOUN klasifikatoru);

- provjera odsustva u polju "TIN u Ruskoj Federaciji" vrijednosti sa liste "00", "90", "93", "94", "95", "96", "98" u prve dvije cifre.

Polje "Serija i broj dokumenta" ako je ovo pasoš državljanina Ruske Federacije (šifra 21):

- ova struktura bi trebala imati oblik "XX XX XXXXXX", gdje X uzima numeričke vrijednosti od 0 do 9 (serija odvojena razmakom).

- datum ne smije biti duži od trenutnog;

- Godina rođenja ne smije biti manja ili jednaka 1900.

Kako u obračunu premija osiguranja odraziti iznose preračuna za prethodne godine

Poreska služba je poslala pismo Ministarstva finansija Ruske Federacije od 21.08.2017. 03-15-07/53488 radi informisanja i korišćenja u radu po pitanju obrade obračuna za premije osiguranja.Od 01.01.2017., ispravnost obračuna i plaćanja ovih obaveznih plaćanja nadziru poreski službenici. Zakon br. 250-FZ utvrđuje da se izvještaji o doprinosima za prethodne godine, uključujući korektivne obrasce, podnose Penzionom fondu Ruske Federacije i Fondu socijalnog osiguranja Ruske Federacije u skladu sa prethodnim pravilima.

Stoga, ukoliko preduzeće vrši preračun doprinosa za prethodne obračunske periode, potrebno je ažurirane obrasce dostaviti relevantnim fondovima. Iznosi preračuna ne mogu biti uključeni u RSV za tekuću godinu.

Kako provjeriti obračun premije osiguranja

Prije podnošenja proračuna provjerite da li su ispunjeni kontrolni odnosi.Tabele za provjeru su ažurirane kako bi se pratilo ispravno odražavanje indikatora u obračunu doprinosa ().

Napomena urednika:moguća je provera prijavljenih troškova za isplatu naknada za privremenu nesposobnost i u vezi sa materinstvom, prikazane u Prilogu 3 i 4 odeljku 1 obračuna doprinosa. Odgovarajuće KS su dostavljene dopisom Federalnog fonda socijalnog osiguranja Ruske Federacije od 15.06.2017. godine broj 02-09-11/04-03-13313.

Kako prijaviti doprinose ako imate odvojene odjele

Privredna društva su od 01.01.2017. godine dužna da plaćaju naknade i dostavljaju izvještaje o njima na svojoj lokaciji i na adresi posebnih odjeljenja koja izdaju isplate i druge naknade u korist fizičkih lica.Za najveće poreske obveznike nema izuzetaka, pa obračune premija osiguranja dostavljaju inspekciji na svojoj lokaciji. I ako imaju posebne odjele koji imaju ovlaštenje za obračun isplata zaposlenima i uplatu doprinosa, također na njihovoj lokaciji.

Algoritam akcija je sljedeći. Organizacija:

- dostavlja obračune doprinosa i uplaćuje ih isključivo na svom mjestu ako samostalno obračunava uplate i druge naknade u korist svih zaposlenih, uključujući i u korist radnika OP-a;

- ima OP koji ima navedena ovlašćenja, dužan je da plaća premije osiguranja i da se javlja na lokaciju organizacije i na lokaciju OP, dok:

2) ako je kompanija od 01.01.2017. godine dala OP-u takva ovlaštenja ili im je oduzela pravo na plaćanje, onda je do 01.02.2017. morala to prijaviti inspektoratu na svojoj lokaciji. Naredbom Federalne poreske službe Ruske Federacije od 10. januara 2017. br. MMV-7-14 4@ odobren je obrazac za prijavu davanja posebnog odjela ovlaštenja za naplatu plaćanja fizičkim licima.

Pismo Federalne poreske službe Ruske Federacije od 6. marta 2017. br. BS-4-11/4047@

Kada poreski organi smatraju da obračun nije dostavljen

Obračun se smatra nedostavljenim ako:Podaci o ukupnom iznosu premija osiguranja za obavezno zdravstveno osiguranje ne odgovaraju podacima o visini obračunatih doprinosa za svakog osiguranika za navedeni period. Red 061 u kolonama 3-5 Priloga 1 odeljka 1 obračuna mora da se poklapa sa iznosima iz redova 240 odeljka 3 za svaki mesec, respektivno.

Navedeni su lažni lični podaci koji identifikuju osigurana lica (puno ime - SNILS - identifikacioni broj poreskog obveznika (ako je dostupan)).

Napominjemo da će od 2018. godine lista kritičnih grešaka u RSV-u biti sve veća. Da biste položili RSV bez problema, ne smijete praviti greške u sljedećim kolonama odjeljka 3:

210 - iznos uplata i drugih naknada za svaki od posljednja tri mjeseca izvještajnog ili obračunskog perioda;

220 - osnovica za obračun penzijskih doprinosa u okviru limita za iste mjesece;

240 - iznos obračunatih penzijskih doprinosa u okviru limita za iste mjesece;

250 - zbrojevi za kolone 210, 220 i 240;

280 - osnovica za obračun penzijskih doprinosa po doplatnoj tarifi za svaki od posljednja tri mjeseca izvještajnog odnosno obračunskog perioda;

290 - iznos obračunatih penzijskih doprinosa po doplatnoj tarifi za iste mjesece;

300 - ukupno za kolone 280, 290.

Zbirni podaci u navedenim redovima za sve pojedince moraju odgovarati zbirnim podacima u pododjeljcima 1.1 i 1.3 obračuna.

Napomena urednika:Ažurirani obračun će se smatrati prihvaćenim, a datum njegovog podnošenja će biti određen prvobitnim datumom podnošenja, ako je dostavljen u rokovima utvrđenim Poreskim zakonikom Ruske Federacije:kompanija će imati priliku da se ispravi: da bi to učinila, dan nakon prijema obračuna, poreska uprava mora obavijestiti kompaniju o netačnostima u obračunu, a ova će dostaviti obračun sa pouzdanim podacima.

- kada se šalje elektronskim putem - u roku od 5 dana, računajući od dana slanja obavještenja u elektronskom obliku;

- prilikom slanja papirne uplate - u roku od 10 dana od dana slanja obavještenja na papiru (član 7. člana 431. Poreznog zakona Ruske Federacije).

Koja je kazna za kašnjenje sa prijavom i plaćanjem takse?

Kašnjenje u podnošenju obračuna za posljedicu ima kaznu iz čl. 119 Poreskog zakonika Ruske Federacije u iznosu od 5 posto iznosa neuplaćenih premija osiguranja na vrijeme, uz plaćanje (doplata) na osnovu ovog obračuna, za svaki puni ili djelomični mjesec od dana utvrđenog za njeno podnošenje. Gornja kazna je ograničena na 30 posto navedenog iznosa, donja - 1 hiljadu rubalja.Stoga, ako se svi doprinosi plaćaju na vrijeme, onda će za zakašnjelo plaćanje kazna biti 1.000 rubalja.

Za službenike, ovaj prekršaj podliježe upozorenju ili administrativnoj kazni u iznosu od 300 do 500 rubalja (član 15.5 Zakona o upravnim prekršajima Ruske Federacije).

U skladu sa važećim normama Poreskog zakonika Ruske Federacije, poreski organi nemaju osnova za blokiranje računa ako su prekršeni rokovi za podnošenje izvještaja o doprinosima (pismo Federalne poreske službe Ruske Federacije od 10. 2017. br. AS-4-15/8659).

Kazne iz st. 1 čl. 122 Poreskog zakona Ruske Federacije pozivaju se na neplaćanje premija osiguranja zbog potcjenjivanja osnovice za njih. Ako je društvo ispravno obračunalo premije osiguranja, ali ne žuri da ih plati, tada će joj biti naplaćena samo kazna za kašnjenje.

Novčana kazna iz čl. 120 Poreskog zakona Ruske Federacije za grubo kršenje predmeta oporezivanja, prihoda i rashoda također se primjenjuje na osnovicu doprinosa. Shodno tome, za ove grube prekršaje, koji su doveli do potcjenjivanja osnovice za doprinose, izrečena je novčana kazna iz čl. 120 Poreskog zakona Ruske Federacije u iznosu od 20 posto neplaćenih doprinosa, ali ne manje od 40 hiljada rubalja

Kako pravilno platiti kazne za kasno prijavljivanje

Ako i dalje postoji kašnjenje u podnošenju prijave, a naplaćena je kazna, onda se ona mora platitiza svaku vrstu osiguranja posebno u odgovarajući BCC:

- 182 1 02 02010 06 3010 160 - za OPS;

- 182 1 02 02090 07 3010 160 - kod VNiM;

- 182 1 02 02101 08 3013 160 - za obavezno zdravstveno osiguranje.

- 22:30 x 1.000 = 733,33 rublja - Penzionom fondu Rusije;

- 5,1:30 x 1000 = 170 rubalja - u Federalnom fondu obaveznog zdravstvenog osiguranja;

- 2,9:30 x 1000 = 96,67 rubalja - u Federalnom fondu socijalnog osiguranja Ruske Federacije.

Kako popuniti "pojašnjenje"

Pojašnjenje ličnih podataka.Lični podaci prikazani u odeljku 3 „Personalizovane informacije o osiguranicima“ obračuna pojašnjavaju se na osnovu obaveštenja dobijenih od poreskih organa: o pojašnjenju obračuna, o odbijanju da se prihvati, da se obračun smatra nedostavljenim ili zahtjevi za objašnjenje.

Navedeni odjeljak (3) proračuna sastavlja se na sljedeći način:

Za svakog pojedinca za kojeg su utvrđene nedosljednosti, lični podaci prikazani u početnom obračunu navedeni su u odgovarajućim redovima pododjeljka 3.1 obračuna. U ovom slučaju, u redovima 190-300 pododjeljka 3.2, "0" se stavlja u razmake znakova: vrijednost "0" se koristi za popunjavanje ukupnih indikatora navedenog pododjeljka, a u preostalim znakovima odgovarajućeg polja unosi se crtica;

Za ista osigurana lica popunjava se pododjeljak 3.1 obračuna sa navođenjem tačnih (ažurnih) ličnih podataka i redova 190-300 pododjeljka 3.2 obračuna, ako postoji potreba za prilagođavanjem pojedinačnih pokazatelja pododjeljka 3.2. obračuna.

Pojašnjenje ostalih informacija.

Ovdje se moraju uzeti u obzir sljedeće nijanse:

Ako nisu svi osiguranici uključeni u početni obračun, onda se u ažurirani obračun uključuje dio 3 sa podacima o nestalim licima i istovremeno se usklađuju pokazatelji u dijelu 1 obračuna;

Ako su se greške uvukle u početni obračun u pogledu prikazanih informacija o osiguranicima, onda se odjeljak 3 sa podacima o takvim osobama ponovo uključuje u „pojašnjenje“, u kojem je „0“ naznačeno na svim mjestima u redovima 190-300 od pododjeljak 3.2 obračuna, i Istovremeno se prilagođavaju indikatori u dijelu 1. obračuna.

Ako je potrebno izvršiti prilagođavanja za pojedinačne osiguranike pokazatelja prikazanih u pododjeljku 3.2 obračuna, tada se u ažurirani obračun uključuje odjeljak 3 sa podacima o takvim licima sa ispravnim pokazateljima u pododjeljku 3.2 obračuna, a po potrebi (u slučaju promjene ukupnog iznosa obračunatih doprinosa) potrebno je ispraviti podatke u tački 1. obračuna.

Greške koje inspektori pronalaze

1. Nedosljednosti u podacima o zaposlenimaMnoga odbijanja da se prihvate plaćanja javljaju se zbog neslaganja između SNILS-a, podataka iz pasoša i punog imena. radnici. Ukoliko se otkriju iskrivljeni podaci, program automatski odbija da prihvati obračun, šaljući poreskom obvezniku obaveštenje o greškama.

Neke netačne informacije o SNILS-u prebačene su iz baze podataka PIO. Kompanije su takve greške prijavljivale poreskoj upravi u pisanom obliku u roku od 5 dana, prilažući kopije prateće dokumentacije, a inspektori su ručno vršili ispravke u bazi podataka.

U drugim slučajevima, sama preduzeća su griješila prilikom davanja podataka o osiguranicima. Ako dođe do ove situacije, dostavlja se ažurirani obračun; nema kazne za nepotpune ili nepouzdane informacije.

2. Nedosljednost u visini doprinosa općenito i za svakog zaposlenog

Red 061 u kolonama 3-5 Priloga 1. odjeljka 1. obračuna ne poklapa se sa iznosima redova 240. odjeljka 3. obračuna za svaki mjesec, respektivno. U tom slučaju potrebno je dostaviti i ažurirane obračune.

3. Greške prilikom poređenja pokazatelja za obračun doprinosa i Obrasca 6-NDFL

U većini slučajeva iznosi ovih izvještaja ne bi trebali da se podudaraju (na primjer, prilikom isplate dividendi, plaćanja banjskog tretmana).

U svakom slučaju, inspektor ima pravo zahtijevati objašnjenja u vezi utvrđenih neslaganja između ovih obračuna, a računovođa ih je dužan dati. Ako odstupanja nastaju zbog greške, tada se mora dostaviti ažurirani obračun.

4. Problemi sa izračunavanjem nule

Pojavila su se i pitanja u vezi sa podnošenjem obračuna nule. U Poreskom zakoniku Ruske Federacije ne postoje pravila koja oslobađaju obveznike doprinosa od ove obaveze.

Dostavljanjem nultog obračuna obveznik obavještava poreske organe da u izvještajnom periodu nije izvršio uplate fizičkim licima koja su obveznici premija osiguranja. Nepodnošenje nulte kalkulacije za premije osiguranja rezultirat će kaznom od 1.000 rubalja za organizaciju i individualne poduzetnike (član 1. člana 119. Poreskog zakona Ruske Federacije).

ČLANAK Zh. S. Selyanina, savjetnik Državne državne službe Ruske Federacije, 3. klase

Dodatak 3 Odjeljku 1 Obračun premija osiguranja

"Troškovi beneficija"

U Prilogu 3 prikazani su troškovi koje ima obveznik doprinosa za osiguranje za potrebe obaveznog socijalnog osiguranja za slučaj privremene invalidnosti iu vezi sa materinstvom.

Procedura popunjavanja ovog priloga utvrđena je u st. 12.2 - 12.21 Red.

Za svaku vrstu plaćanja (redovi 010-090) morate navesti:

Broj predmeta (primalaca);

Broj plaćenih dana, isplata, beneficija;

Iznosi nastalih troškova (uključujući i sredstva federalnog budžeta). Navedeni iznosi se odražavaju na obračunskoj osnovi od početka obračunskog perioda.

Red 100 označava ukupan iznos troškova za sve vrste plaćanja prikazanih u redovima 010-090 (uključujući naknade koje se finansiraju iz federalnog budžeta).

U red 110 ispisuje se iznos obračunatih i neisplaćenih naknada. U ovom redu nema potrebe naznačiti iznose koji su nastali u posljednjem mjesecu izvještajnog perioda i za koje nije propušten rok za isplatu naknada utvrđen zakonodavstvom Ruske Federacije.

Primjer

U 1. tromjesečju zaposleniku su obračunate privremene invalidnine za 8 dana bolesti - 8.224 rubalja 56 kopejki, od čega je 5.140 rubalja 35 kopejki plaćeno iz Fonda socijalnog osiguranja.

U Dodatku 3 za odgovarajuću vrstu beneficije koja se obračunava zaposlenom prikazujemo sve potrebne podatke (broj primalaca, broj dana, iznos troška).

Imajte na umu da red 70 odražava samo troškove nastale na osnovu obračunatih premija osiguranja za plaćanje osiguranja. Iznosi plaćeni za prva tri dana privremenog invaliditeta na teret ugovarača osiguranja nisu prikazani u ovom redu (pismo Federalne poreske službe Rusije od 28. decembra 2016. N PA-4-11/25227@).

Prema tome, Obračun mora odražavati 5 dana (a ne 8) i odgovarajući iznos.

Trenutna verzija dokumenta koji vas zanima dostupna je samo u komercijalnoj verziji GARANT sistema. Možete kupiti dokument za 54 rublje ili dobiti potpuni pristup sistemu GARANT besplatno u trajanju od 3 dana.

Članci na temu