Nodokļu reģistri par iemaksām. Nodokļu reģistri: lietošanas instrukcija. Nodokļu reģistri par ienākuma nodokli

Pēdējā laikā pārbaužu laikā inspektori īpašu uzmanību pievērš organizācijas uzturētajiem nodokļu reģistriem. Viņu intereses iemesls ir ļoti vienkāršs - likumdevējs par pārkāpumiem, kas saistīti ar reģistriem, ir noteicis ļoti lielus naudas sodus, un šādus pārkāpumus ir viegli atklāt un pierādīt. Bet, kā tas bieži notiek, inspektori cenšas uzlikt naudas sodu ne tikai par tiem pārkāpumiem, kas paredzēti Nodokļu kodeksā. Izdomāsim, kā organizēt darbu ar nodokļu reģistriem, lai “nesaņemtu naudas sodu”.

Kas ir nodokļu reģistrs

Sāksim ar pamatjēdzieniem, kas saistīti ar nodokļu reģistriem. Šeit jāatceras, ka reģistri ir nodokļu uzskaites elements, kas jāuztur tikai organizācijām, kas ir ienākuma nodokļa maksātājas, kā arī nodokļu aģentiem. Turklāt attiecībā uz iedzīvotāju ienākuma nodokli viss ir diezgan skaidrs un inspektori neizvirza liekas prasības. Galu galā, ja organizācijai vai uzņēmējam nav darbinieku, tad no viņiem kā nodokļu aģentiem par iedzīvotāju ienākuma nodokli nav ko prasīt. Taču ienākuma nodokļa ziņā viss nebūt nav tik skaidrs.

Diemžēl Nodokļu kodeksā nav skaidri noteikts, ka nodokļu reģistri ir jāuztur tikai un vienīgi ienākuma nodokļa maksātājiem. Tas ļauj nodokļu iestādēm pieprasīt reģistrus no tiem nodokļu maksātājiem, kuri nemaksā. Šajā gadījumā inspektori atsaucas uz Nodokļu kodeksa 23. panta 1. daļas 3. apakšpunktu, kas nosaka, ka visiem nodokļu maksātājiem ir jāveic ienākumu, izdevumu un ar nodokli apliekamo posteņu uzskaite. Un, sak, šajā normā nav ne vārda, ka runa ir tikai par ienākuma nodokli.

Tomēr šādas prasības ir diezgan viegli “atvairīt”. Jums tikai jāvērš pārlieku dedzīgo inspektoru uzmanība uz to, ka minētajā Krievijas Federācijas Nodokļu kodeksa 23. panta daļā ir teikts: nodokļu maksātājiem ir jāveic uzskaite, ja šādu pienākumu paredz tiesību akti par nodokļiem un nodevām. Tātad pienākums saglabāt papildus 230.pantam, kas veltīts iedzīvotāju ienākuma nodoklim, ir paredzēts tikai VID 313. un 314.pantā. Un šie panti attiecas uz ienākuma nodokli un neko citu! Šos secinājumus apstiprina arī Finanšu ministrija - 08/01/07 vēstulē Nr.03-03-06/1/531 ir skaidri norādīts, ka organizācijām ir jāveic nodokļu uzskaite uzņēmumu ienākuma nodokļa aprēķināšanai. Tātad, ja jūsu organizācija nav ienākuma nodokļa maksātājs (tas ir, tā ir uz vienkāršoto nodokļu sistēmu, vienoto lauksaimniecības nodokli vai UTII) vai ja esat uzņēmējs, tad nodokļu reģistru jautājumi nav saistīti ar iedzīvotāju ienākuma nodokli. darbiniekiem nevajadzētu jūs uztraukties.

Kā izskatās nodokļu reģistrs?

Tām organizācijām, kas maksā ienākuma nodokli, aktuāls ir jautājums: kādiem jābūt nodokļu reģistriem? (Nodokļu uzskaites reģistru piemērus var apskatīt un). Nodokļu kodeksa izpēte uz šo jautājumu neatbildēs. Tajā likumdevēji definēja tikai vispārīgus punktus, atstājot organizācijām pašām lēmumu, kurus nodokļu reģistrus atvērt un kā tos reģistrēt.

Bet jums ir jāzina šie vispārīgie noteikumi. Tāpēc apskatīsim tos nedaudz sīkāk. Tātad saskaņā ar Krievijas Federācijas Nodokļu kodeksa 314. pantu nodokļu reģistri ir konsolidēti (pārskata vai taksācijas periodam) nodokļu grāmatvedības datu sistematizācijas veidlapas, kas sagrupētas saskaņā ar Krievijas Federācijas Nodokļu kodeksa 25. nodaļas prasībām. Krievijas Federācija, bez sadales starp grāmatvedības kontiem.

Nosaka nodokļu kodeksu un obligātos datus, kas jāiekļauj nodokļu reģistrā. Saskaņā ar Kodeksa 313. pantu katrā reģistrā jāiekļauj nosaukums, sastādīšanas periods vai datums, saimnieciskā darījuma nosaukums un tā mēri naudas izteiksmē un, ja iespējams, natūrā. Visbeidzot, reģistrs jāparaksta atbildīgajai personai, un tajā ir jābūt viņa paraksta atšifrējumam.

Ir viegli redzēt, ka šīs prasības sakrīt ar prasībām grāmatvedības avota dokumentiem. Tas nozīmē, ka pastāv liels kārdinājums esošos grāmatvedības dokumentus izmantot kā nodokļu reģistrus. Nodokļu kodekss to neaizliedz. Turklāt iespēja izmantot grāmatvedības reģistrus kā nodokļu reģistrus ir tieši paredzēta Krievijas Federācijas Nodokļu kodeksa 313. pantā ar vienīgo atrunu, ka, ja kāda informācija grāmatvedības reģistros nav pietiekama, tie ir jāpapildina un rezultāts būs nodokļu uzskaites reģistrs.

Un tām organizācijām, kuru grāmatvežiem joprojām ir grūtības izveidot nodokļu reģistrus, nodokļu iestādes ir izdevušas īpašus ieteikumus, kas satur šādu reģistru aptuvenās formas*.

Tāpat atzīmējam, ka tehniski reģistrus iespējams uzturēt gan uz papīra, gan elektroniski, pēc inspekcijas pieprasījuma tos izdrukājot.

Cik rindu deklarācijā - cik reģistros?

Izskatījuši galvenos jautājumus par nodokļu reģistru statusu un būtību, parunāsim par atbildību. Juridiski naudas sods, kas tieši saistīts ar nodokļu reģistriem, ir noteikts tikai vienā Nodokļu kodeksa pantā. Mēs runājam par Krievijas Federācijas Nodokļu kodeksa 120. pantu, kas grozīts ar pagājušā gada federālo likumu Nr. 229-FZ, kas nodokļu uzskaites reģistrus pielīdzināja grāmatvedības reģistriem. Tagad gan to, gan citu nebūšana organizācijā tiek atzīta par rupju ienākumu, izdevumu un nodokļu objektu uzskaites noteikumu pārkāpumu. Par to organizācijai draud naudas sods no 10 līdz 40 tūkstošiem rubļu atkarībā no pārkāpuma ilguma un tā ietekmes uz nodokļu bāzes lielumu (ja reģistra trūkuma dēļ tā tika novērtēta par zemu, naudas sods ir lielāks).

Taču praksē inspektori cenšas sodīt organizācijas ne tikai par pilnīgu reģistru neesamību. Piemēram, izplatīta ir šāda situācija: pārbaudes laikā inspektori nodokļu maksātājam pieprasa nodokļu uzskaites reģistrus. Tajā pašā laikā šādu reģistru sarakstu parasti veido paši inspektori, pamatojoties uz deklarācijas rindām. Un attiecīgi par katru neiesniegto dokumentu saskaņā ar Krievijas Federācijas Nodokļu kodeksa 126. pantu tiek uzlikts naudas sods 200 rubļu apmērā. Un, ja nodokļu maksātājs izteiks nepiekrišanu, viņi arī draud piemērot Krievijas Federācijas Nodokļu kodeksa 120. pantu, tas ir, sodīt viņu par rupju nodokļu uzskaites noteikumu pārkāpumu.

Bet kā jau noskaidrojām, tad Nodokļu kodeksā nav ietverta prasība, ka reģistri jāveido pēc deklarācijas rindām. Vai, vienkārši sakot, Krievijas Federācijas Nodokļu kodekss neprasa, lai katra deklarācijas rindiņa būtu pamatota ar attiecīgo reģistrā. Attiecīgi šāda inspektoru prasība ir nelikumīga. Organizācijai ir tiesības pašai izlemt, kurus reģistrus izveidot atsevišķi kā nodokļu uzskaites reģistrus, kur tā izmantos grāmatvedības reģistrus un kur papildinās šos reģistrus ar nepieciešamajiem nodokļu datiem (Krievijas Federācijas Nodokļu kodeksa 313. pants) . Tātad inspektori var prasīt tikai tos reģistrus, kas pamato deklarācijā norādītos datus. Un nemaz nav nepieciešams, lai šo reģistru skaits sakristu ar deklarācijas rindu skaitu.

Šo secinājumu apstiprina arī tiesas. Jo īpaši Volgas apgabala Federālais pretmonopola dienests savā 2009. gada 14. jūlija rezolūcijā Nr. A65-27027/2007 norādīja, ka, nosakot nodokļu bāzi, informācijas apkopošanai ir nepieciešama nodokļu maksātāja analītiskā uzskaite. Tajā pašā laikā nodokļu uzskaites analītiskais reģistrs var raksturot jebkuru nodokļa bāzes elementu pēc nodokļu maksātāja izvēles.

Tātad nodokļu maksātāju var saukt pie atbildības tikai par to reģistru neiesniegšanu, kuri viņam patiešām ir jāuztur saskaņā ar savu grāmatvedības politiku. Ja pārbaudē ir nepieciešami tie reģistri, kurus nodokļu maksātājs neuztur un negrasījās uzturēt, tad par nekādu atbildību nevar būt runas (Ziemeļrietumu apgabala Federālā pretmonopola dienesta 2005. gada 10. oktobra rezolūcija Nr. A42- 7611/04-15).

Rūpīgāk sagatavojiet savas grāmatvedības politikas

Tā kā jau esam pieskārušies jautājumam par grāmatvedības politikā izmantoto reģistru nodrošināšanu, tad pakavēsimies pie tā sīkāk. Uzreiz teiksim, ka Nodokļu kodekss neparedz nekādas sankcijas par to, ka organizācija izmanto grāmatvedības politikā neminētus reģistrus. Tāpat nav paredzēts sods par to, ka grāmatvedības politikā vispār nav norādīts, kādus reģistrus organizācija izmanto un kādus nē.

Tomēr mēs neiesakām nodokļu uzskaites reģistru sarakstu konsolidēt grāmatvedības politikā. Galu galā tas var palīdzēt pašam nodokļu maksātājam konflikta gadījumā ar nodokļu iestādēm. Tādējādi iepriekš aprakstītajā gadījumā tiesa aizliedza to reģistru organizācijas pieprasījumu, kuri saskaņā ar tās grāmatvedības politiku nav uzturējami.

Ņemiet vērā, ka šis nav vienīgais gadījums. Piemēram, cita rajona Federālā šķīrējtiesa - Povolžskis, izskatot līdzīgu lietu, norādīja, ka nodokļu maksātājs saskaņā ar Krievijas Federācijas Nodokļu kodeksa 313. un 314. pantu to organizē patstāvīgi, atspoguļojot to grāmatvedības politikā. Tāpēc nodokļu iestādes nevar noteikt nodokļu maksātājiem obligātās nodokļu uzskaites dokumentu formas, kā arī pieprasīt tos nodokļu grāmatvedības dokumentus, kas nav paredzēti Krievijas Federācijas Nodokļu kodeksā vai pašas organizācijas grāmatvedības politikā (Rezolūcija Nr. A57-17061/ 05-26, datēts ar 2006. gada 1. jūniju).

Tātad grāmatvedības politika ir diezgan spēcīgs ierocis strīdā ar inspektoriem par to, kādiem nodokļu grāmatvedības reģistriem organizācijai jābūt un kādiem nē. Tiesa, tāpat kā jebkuram ierocim, tam ir arī “atsitiens”. Ja esat jau fiksējis reģistru grāmatvedības politikā, lūdzu, pārliecinieties, ka tas tiek reāli uzturēts. Citādi - naudas sods. Un pilnīgi likumīgi.

Nepilnīgi reģistri

Vēl viena izplatīta inspektoru “izķemmēšana” ir rindu aizpildīšana pašos reģistros. Īpaši bieži tas notiek, ja nodokļu maksātājs ir nolēmis izmantot nodokļu dienesta ieteiktās reģistra veidlapas, par kurām mēs minējām iepriekš. Tātad, ja inspektori atrod “tukšas” rindas, viņi nekavējoties atzīst reģistru par nederīgu, jo tas nenodrošina pareizu uzskaiti. Ja nav reģistra, lūdzu, samaksājiet sodu.

Taču arī šeit tiesu prakses izpēte liecina, ka nav jāsteidzas ar naudas sodu nomaksu. Kā mēs atceramies, Nodokļu kodeksā ir ļoti ierobežots obligāto nodokļu reģistra rekvizītu saraksts. Attiecīgi, ja šie dati ir pieejami, tad citu datu neaizpildīšanu nevar uzskatīt par pārkāpumu. Galu galā reģistri ir nepieciešami pareizai nodokļu bāzes veidošanai. Tāpēc nodokļu maksātājs var pats izlemt, kuras rindas, kurā no reģistriem viņam jāaizpilda, lai sasniegtu šo mērķi (skat., piemēram, jau minēto Volgas apgabala Federālā pretmonopola dienesta 2009. gada 14. jūlija lēmumu Nr. A65-27027/2007).

*Šie ieteikumi tiek saukti par “Krievijas Nodokļu ministrijas ieteikto nodokļu uzskaites sistēmu peļņas aprēķināšanai saskaņā ar Krievijas Federācijas Nodokļu kodeksa 25.nodaļas normām”, un tie nav oficiāls dokuments ar datumu un numuru. Bet tos ir diezgan viegli atrast jebkurā juridisko atsauces sistēmā.

Ienākuma nodokļa aprēķināšanai izmantotās reģistru formas un nodokļu uzskaites analītisko datu un primāro grāmatvedības dokumentu datu atspoguļošanas kārtību organizācija izstrādā patstāvīgi, un tās ir noteiktas organizācijas grāmatvedības politikas pielikumos nodokļu vajadzībām.

Analītiskie nodokļu uzskaites reģistri ir izstrādes tabulas, izraksti, žurnāli, kuros primāro grāmatvedības dokumentu dati ir sagrupēti, lai veidotu ienākuma nodokļa nodokļa bāzi, neatspoguļojot grāmatvedības kontos. Nodokļu uzskaites reģistrus var uzturēt un uzglabāt gan elektroniski, gan papīra formātā. No Krievijas Federācijas Nodokļu kodeksa izriet, ka nodokļu uzskaites reģistru formas apstiprina pati organizācija, tas ir, organizācijām ir tiesības izlemt, kurus grāmatvedības reģistrus var izmantot nodokļu uzskaites vajadzībām un kuri reģistri jāizstrādā, pamatojoties uz uzņēmuma darbības specifika un atšķirības starp grāmatvedību un nodokļu uzskaiti.

Analītiskās nodokļu uzskaites reģistru veidlapās obligāti jāietver šādas ziņas, kas noteiktas 1. 313 Krievijas Federācijas nodokļu kodekss:

reģistra nosaukums;

sastādīšanas periods (datums);

darījumu skaitītāji fiziskajā (ja iespējams) un naudas izteiksmē;

biznesa darījumu nosaukums;

par šo reģistru sastādīšanu atbildīgās personas paraksts (paraksta atšifrēšana).

Analītiskie nodokļu uzskaites reģistri ir paredzēti, lai sistematizētu un uzkrātu informāciju, kas ietverta grāmatvedībai pieņemtajos primārajos dokumentos, analītiskos nodokļu uzskaites datus atspoguļošanai nodokļu bāzes aprēķinā.

Jāatzīmē, ka Krievijas Nodokļu ministrijas izstrādātie nodokļu uzskaites reģistri nosaka metodiskos principus nodokļu uzskaites uzturēšanai un nodokļu reģistra rādītāju veidošanai. Izstrādātos reģistrus var paplašināt, papildināt, sadalīt vai citādi pārveidot, ņemot vērā konkrētās organizācijas darbības specifiku. Turklāt organizācijām ir tiesības izveidot savus nodokļu reģistrus, neizmantojot Krievijas Nodokļu ministrijas ieteiktos reģistrus.

Nodokļu uzskaites datu analītiskā uzskaite kopumā jāorganizē tā, lai tā atklātu nodokļa bāzes veidošanas kārtību. Pamatojoties uz individuālo reģistru rezultātiem, tiek veidoti konsolidētie reģistri par ieņēmumiem, izdevumiem, uzkrātā nolietojuma summām un citiem rādītājiem.

Tādējādi no nodokļu uzskaites datiem vajadzētu būt skaidram:

kā tiek noteikti uzņēmuma ienākumi un izdevumi;

kā noteikt pārskata periodā taksācijai ņemto izdevumu daļu;

kāda ir izdevumos iekļaujamā izdevumu (zaudējumu) atlikuma summa nākamajos pārskata periodos;

kāda ir parāda summa budžetam.

Krievijas Federācijas Nodokļu un nodevu ministrija ieteikumos "Krievijas Nodokļu ministrijas ieteiktā nodokļu uzskaites sistēma peļņas aprēķināšanai saskaņā ar Krievijas Federācijas Nodokļu kodeksa 25. nodaļas normām. Nodokļu uzskaites reģistri". 2001.gada 19.decembrī noteikti metodiskie principi nodokļu uzskaites uzturēšanai un rādītāju veidošanas nodokļu uzskaites reģistriem.

Saskaņā ar šo dokumentu tas ir paredzēts 51 nodokļu uzskaites reģistra uzturēšanai, kas sagrupēti 5 sadaļās:

1 Starpnorēķinu reģistri - 16 veidlapas.

2 Nodokļu uzskaites vienības statusa reģistri - 13 veidlapas.

3 Saimniecisko darījumu uzskaites reģistri - 7 veidlapas.

4 Atskaišu datu ģenerēšanas reģistri - 12 veidlapas.

5 Bezpeļņas organizāciju mērķa līdzekļu uzskaites reģistri - 3 veidlapas.

Raksturīgi, ka paši reģistri šajos ieteikumos nav doti, norādīts tikai aptuvenais informācijas apjoms par katru reģistru. Īpaša reģistru izstrāde būtu jāveic pašām organizācijām.

Katra nodokļa nodokļa bāze tiek aprēķināta, pamatojoties uz informāciju, kas uzkrāta analītiskajos reģistros, pamatojoties uz primāro dokumentu apstrādes rezultātiem.

Nodokļu uzskaites reģistri par ienākuma nodokli palīdz noskaidrot, vai ienākuma nodokļa deklarācija ir aizpildīta pareizi, tāpēc nodokļu iestādes labprāt to pieprasa savās kontroles darbībās - kameru telpā, letes un citās pārbaudēs. Rakstā tiks paskaidrots, kā pareizi aizpildīt nodokļu reģistrus par ienākuma nodokli (turpmāk – NP).

Noteikumi par nodokļu uzskaites reģistriem

Lai aizpildītu nodokļu deklarāciju par IR, tas ir, aprēķinātu IR nodokļa bāzi noteiktam periodam, jums jāapkopo informācija par visiem šajā periodā veiktajiem darījumiem, jāapkopo visi kvantitatīvie un monetārie rādītāji atbilstoši primārajiem dokumentiem un jāsistematizē šī informācija. atkarībā no tā, kas Tie pieder deklarācijas sadaļai. Šī sistēma, pareizi nodalot informāciju, veidos kāroto ienākuma nodokļa nodokļu reģistru sistēmu (Krievijas Federācijas Nodokļu kodeksa 313. pants).

Art. ir tieši veltīta NU reģistriem. 314 Krievijas Federācijas nodokļu kodekss. Tajā teikts, ka NU analītiskie reģistri ir datu kopumi, kas var būt jebkurā nodokļu maksātājam ērtā formā: tabulas, sertifikāti, citi dokumenti, kas grupē informāciju par periodu, neizvietojot informāciju starp grāmatvedības kontiem. Šo veidlapu sistēmai būtu jāatklāj NP nodokļa bāzes veidošanas kārtība.

Prasības nodokļu reģistriem

Šīs veidlapas ir jāapstiprina grāmatvedības politiku pielikumos. Tos aizpilda nepārtraukti hronoloģiskā secībā. Tie var būt papīra formā, elektroniskā formātā, uz atsevišķiem informācijas nesējiem vai īpašā programmā. Ir jāieceļ cilvēki, kas ir atbildīgi par šo reģistru pareizu uzturēšanu.

Analītiskajos ienākuma nodokļa reģistros, kas izstrādāti neatkarīgi, jābūt šādai informācijai: vārds, uzvārds, sastādīšanas periods/datums, darījumu skaitītāji fiziskajā (ja iespējams) un naudas izteiksmē, saimnieciskās darbības nosaukums un paraksts ar darbinieka atšifrējumu. atbildīgs par apkopošanu.

Organizācijai ir jādara viss iespējamais, lai aizsargātu pret nesankcionētu iejaukšanos un NU reģistru labojumiem.

Reģistrā atrasto kļūdu var novērst, to izlabojot. Labojums jāpapildina ar pamatojumu (iemesla skaidrojumu), norādot datumu un atbildīgās personas parakstu.

Dažas automatizētas grāmatvedības programmas, jo īpaši 1C: Grāmatvedība, grāmatvedības operāciju laikā ģenerē analītiskos reģistrus. Bet dažreiz tie ir jāizveido manuāli vai ar daļēju automatizāciju.

Lai novērstu nevajadzīgus jautājumus, veidojot nodokļu reģistrus, nodokļu iestādes 2001. gada beigās izdeva īpašus ieteikumus ar aptuvenām šādu reģistru formām. Šis ir neoficiāls dokuments ar numuru un datumu, tā nosaukums ir “Krievijas Nodokļu ministrijas ieteiktā nodokļu uzskaites sistēma peļņas aprēķināšanai saskaņā ar Krievijas Federācijas Nodokļu kodeksa 25. nodaļas normām”. Iepriekš minētos ieteikumus var atrast jebkurā juridisko atsauces sistēmā.

Šajā dokumentā piedāvātā NU sistēma izšķir 5 reģistru grupas:

- Starpposma aprēķini.

- Uzskaites vienības stāvokļa uzskaite.

- Biznesa darījumu uzskaite.

- Pārskatu datu ģenerēšana.

- Bezpeļņas organizāciju mērķfondu uzskaite.

Var izmantot piedāvātās reģistru formas, var izstrādāt savas, taču, aprēķinot nodokļa bāzi par noteiktu taksācijas/pārskata periodu, ir jāatklāj galīgo summu veidošanas process:

- ienākumi no pārdošanas par šo laika periodu;

- ar šiem ienākumiem saistītie izdevumi;

- ienākumi, kas nav saistīti ar pamatdarbību;

- ar darbību nesaistīti izdevumi;

- peļņa no pārdošanas un ar pārdošanu nesaistītām darbībām.

Lai izveidotu NU reģistrus, varat izmantot datus no grāmatvedības reģistriem: kontu apgrozījumu, kartes, kontu analīzi utt. To pieļauj Krievijas Federācijas Nodokļu kodekss, ja nodokļi un grāmatvedība ir vienādi, t.i., nav standartizētu vai. neuzskaitītie izdevumi. Tos var uzturēt parastās Excel tabulās.

Mēs iesakām aplūkot atšķirību starp grāmatvedības un nodokļu reģistriem, izmantojot piemērus.

NU ienākumu reģistra paraugs

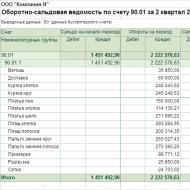

Uzņēmums N aizpilda IR deklarāciju par sešiem mēnešiem. Šajā periodā veidotajā apgrozījumā atlikums uz perioda beigām ir 90,1 Kt, t.i., pārskata perioda ieņēmumi ir 3 674 064 rubļi, tai skaitā PVN 18%, izdevumi, kas saistīti ar realizāciju (Dt 90,2) - 2 865 828, ieņēmumi no pamatdarbības. (Kt 91,1) - 595 250, ar saimniecisko darbību nesaistīti izdevumi (Dt 91,2) - 699 836 rubļi.

IR deklarācija tiek aizpildīta, neņemot vērā PVN, tāpēc veiksim nelielu aprēķinu:

3 674 064 / 118 × 100 = 3 113 613 - šie ir sešu mēnešu ienākumi bez PVN, šī summa tiek uzrādīta ienākuma nodokļa deklarācijā.

Pēc ziņojuma lapas 02 aizpildīšanas izskatās šādi:

Nezini savas tiesības?

Federālā nodokļu dienesta inspektori, veicot saņemtā ziņojuma dokumentu revīziju, lūdza iesniegt saskaņošanai nodokļu reģistrus par 2.ceturksni.

Galvenais grāmatvedis pārbauda, vai ir pareizi aizpildīti NU reģistri saskaņā ar 2.ceturkšņa bilanci.

Pārskata 010.rinda (ieņēmumi ar PVN) tiek pārbaudīta pret SALT kontu 90.1 - tur ir norādīta ieņēmumu summa par periodu.

Lūk, pavērsiens:

Pārdošanas ienākumu NU reģistru izveidoja galvenais grāmatvedis atskaišu aizpildīšanas laikā.

Pārdošanas ienākumu NU reģistru izveidoja galvenais grāmatvedis atskaišu aizpildīšanas laikā.

Pēc aprēķinu atkārtošanas uzņēmuma N galvenā grāmatvede pārliecinājās par sastādīto nodokļu pareizību: reģistros ir visas nodokļu administrācijas prasītās ziņas un 010. rindas summa sakrīt ar aprēķinu rezultātiem un NU. reģistrēties.

Pēc aprēķinu atkārtošanas uzņēmuma N galvenā grāmatvede pārliecinājās par sastādīto nodokļu pareizību: reģistros ir visas nodokļu administrācijas prasītās ziņas un 010. rindas summa sakrīt ar aprēķinu rezultātiem un NU. reģistrēties.

NU reģistru piemērs ar ekspluatāciju nesaistītiem izdevumiem

Gadās, ka dažus izdevumus nevar pieņemt kā NU - piemēram, organizācija izmantoja standartizētus reklāmas izdevumus. Lai šajā gadījumā parādītu nodokļu reģistra piemēru par ienākuma nodokli, mēs turpināsim iepriekšējo piemēru un pārbaudīsim tajā pašā pārskatā par uzņēmuma N IA norādīto ar saimniecisko darbību nesaistīto izdevumu summas pareizību.

Tam nepieciešams konta apgrozījums 91.2 - citu izdevumu uzskaitei. Faktiski mēs redzam, ka 2. ceturksnī organizācijā tika veikti daži NU nepieņemtie izdevumi:

Pēc tam varam ielūkoties NU ar saimniecisko darbību nesaistīto izdevumu reģistrā, lai pārbaudītu, vai tajos nav kļūdu, vai šādi nepieņemamie izdevumi ir iekļauti IR deklarācijas 02. lapas 040. rindā norādītajā summā:

Pēc tam varam ielūkoties NU ar saimniecisko darbību nesaistīto izdevumu reģistrā, lai pārbaudītu, vai tajos nav kļūdu, vai šādi nepieņemamie izdevumi ir iekļauti IR deklarācijas 02. lapas 040. rindā norādītajā summā:

Pārliecinājāmies, ka nodokļu reģistrs ir aizpildīts pareizi: NU nav lieku izdevumu; norādīts periods, reģistra nosaukums, primāro dokumentu pieņemšanas uzskaitei datumi, darījuma saturs un summa. Ir arī par reģistra uzturēšanu atbildīgās personas paraksts ar atšifrējumu.

Pārliecinājāmies, ka nodokļu reģistrs ir aizpildīts pareizi: NU nav lieku izdevumu; norādīts periods, reģistra nosaukums, primāro dokumentu pieņemšanas uzskaitei datumi, darījuma saturs un summa. Ir arī par reģistra uzturēšanu atbildīgās personas paraksts ar atšifrējumu.

Nodokļu reģistru glabāšanas periodi

Nodokļu iestāžu pieprasījumā iesniegt dokumentus bieži ir iekļauts NU reģistru saraksts atbilstoši aizpildīto deklarācijas rindu skaitam. Naudas sods par katru neiesniegtu dokumentu ir 200 rubļu (Krievijas Federācijas Nodokļu kodeksa 126. pants). Viņiem ir arī tiesības piemērot Art. 120 Krievijas Federācijas Nodokļu kodeksa par rupju NU noteikumu pārkāpumu.

Izdevumus ienākumu samazināšanai var piemērot tikai tad, ja tie ir pamatoti un ir pieejami pirmie dokumenti apstiprināšanai (Krievijas Federācijas Nodokļu kodeksa 252. panta 1. punkts).

Attiecīgi 4 gadus (3 gadi no iespējamās apskates klātienē + kārtējais gads) ir nepieciešams nodrošināt ienākumu saņemšanu, izdevumus un nodokļu nomaksu apliecinošu dokumentu drošību (Nolikuma 6.apakšpunkts, 1.punkts, 23.p. Krievijas Federācijas Nodokļu kodekss).

Pirms neilga laika FM atgādināja, ka šis periods sākas tā perioda beigās, kurā šis dokuments pēdējo reizi izmantots, sagatavojot nodokļu pārskatus (2017. gada 19. jūlija vēstule Nr. 03-07-11/45829).

Tādējādi dokumenti, kas apstiprina zaudējumu apmēru, to nodošanas gadījumā, lai samazinātu nodokļa bāzi vairākos turpmākajos gados (Krievijas Federācijas Nodokļu kodeksa 283. panta 4. punkts), tiek glabāti pēc pārskaitījuma pabeigšanas. šo zaudējumu uz 4 gadiem (Krievijas Federācijas Finanšu ministrijas 2012. gada 25. maija vēstule Nr. 03-03-06/1/278).

Dokumenti, kas apliecina amortizējamā aktīva sākotnējās pašizmaksas veidošanos, sāk skaitīt to 4 gadu glabāšanas laiku tikai pēc nolietojuma pabeigšanas (FM 2016. gada 12. februāra vēstule Nr. 03-03-06/1/7604) .

Ir skaidrs, ka atbilstošie NU reģistri tiek saglabāti saskaņā ar tiem pašiem noteikumiem.

Katram nodokļu maksātājam ir jābūt NP nodokļu reģistriem, jo Federālajam nodokļu dienestam ir tiesības tos pieprasīt, regulāri pārbaudot jebkura uzņēmuma pārskatu "baltumu un caurspīdīgumu".

Ir svarīgi saprast, kas ir NU reģistri un kā tos pareizi aizpildīt, lai nepakļautu jūsu uzņēmumam nevēlamu naudas sodu par neiesniegtiem dokumentiem vai rupjiem NU noteikumu pārkāpumiem.

Rakstā parādīti ienākuma nodokļa nodokļu reģistru paraugi, kas palīdzēs izpildīt nodokļu iestāžu prasības to reģistrācijai.

Pareiza reģistru uzturēšana ir būtiska kompetentas nodokļu uzskaites nodrošināšanai. Pārbaužu laikā reģistri parasti tiek rūpīgi pārbaudīti. Pārkāpumus tajos ir diezgan viegli atklāt. Un par šādiem pārkāpumiem tiek uzlikti lieli naudas sodi. Kā izvairīties no atbildības? Reģistri ir jāuztur pareizi. Apskatīsim pamatnoteikumus, kas attiecas uz šo grāmatvedības veidu.

Kas ir nodokļu reģistrs?

Reģistri ir nodokļu uzskaites elementi. Tos veic uzņēmumi, kas maksā ienākuma nodokli. Reģistri ir jāveido arī aģentiem.

Visa informācija, kas nepieciešama ienākuma nodokļa summas noteikšanai, tiek ievadīta reģistros (Krievijas Federācijas Nodokļu kodeksa 314. pants). Pēc tam šī informācija tiek sistematizēta. Pamatojoties uz tiem, tiek noteikts.

Reģistri ir konsolidētas veidlapas informācijas sistematizēšanai, kas ir sagrupētas, pamatojoties uz Krievijas Federācijas Nodokļu kodeksa 25. nodaļu. Taču tie netiek ieskaitīti grāmatvedības kontos. Atbilstošā definīcija ir sniegta Krievijas Federācijas Nodokļu kodeksa 314. pantā.

Reģistra datiem cita starpā ir jāatbild uz šādiem jautājumiem:

- Uz kādu dokumentu pamata tiek noteikta nodokļa bāze?

- Kāda ir šīs bāzes veidošanas metode?

Krievijas Federācijas Nodokļu kodeksa 314. pants norāda, ka reģistri tiek veidoti, pamatojoties uz primāro reģistru. Aizpildot tos, jums jānovērš šādi trūkumi:

- Kļūdas un drukas kļūdas.

- Nepareiza informācijas ievade.

- Pasūtījumu pieejamība.

NR tiek aizpildīti tikai hronoloģiskā secībā.

Ir noteikumi par HP uzglabāšanu. Tie ir jāaizsargā no nesankcionētiem mēģinājumiem tos labot. Ja kļūdas ir jālabo, procedūrai ir nepieciešams dokumentārs atbalsts. Labojumiem jābūt sertificētiem.

SVARĪGS! Informācija no reģistriem ir nodokļu noslēpums: informāciju nevar izpaust. Pretējā gadījumā tiek uzlikta atbildība.

Kādam vajadzētu izskatīties reģistram?

Krievijas Federācijas Nodokļu kodeksā praktiski nav informācijas par reģistra veidu. Kodekss satur tikai vispārīgu informāciju. Tas ir, dokumentu sagatavošanas uzdevums tiek uzdots organizācijām.

Bet Krievijas Federācijas Nodokļu kodeksa 313. pants nosaka obligātu informāciju, kas jāiekļauj reģistrā. Jo īpaši tie ir šādi punkti:

- Vārds.

- Periods.

- Veiktās operācijas nosaukums.

- Operācijas rezultāti rubļos.

Dokuments ir apliecināts ar atbildīgā darbinieka parakstu. Parakstam pievienots stenogramma.

Ja šis ir iedzīvotāju ienākuma nodokļa reģistrs, tajā ir iekļauta šāda informācija:

- Ienākuma veids.

- Iedzīvotāju ienākuma nodokļa atvieglojumi, kas samazina nodokļa bāzi.

- Maksājumu summas.

- Maksājumu datumi.

- Aprēķinātā nodokļa summa.

- Nodokļu ieturēšanas datums.

- Informācija par maksājumu čekiem, kas apliecina nodokļu nomaksu.

Noteikumi, kas attiecas uz nodokļu reģistriem, ir gandrīz identiski noteikumiem, kas attiecas uz primāro uzskaiti. Tāpēc dažiem ekspertiem rodas jautājums par iespēju reģistrus aizstāt ar grāmatvedības dokumentāciju. Krievijas Federācijas Nodokļu kodeksā par to nav aizliegumu. Turklāt Krievijas Federācijas Nodokļu kodeksa 313. pants paredz tam netiešu atļauju. Bet tajā pašā pantā teikts, ka, ja grāmatvedības dati ir nepietiekami, tie ir jāpapildina. Pamatojoties uz papildinājumu rezultātiem, tiek veidots reģistrs.

UZMANĪBU! Reģistri tiek uzturēti gan papīra, gan elektroniskā veidā. Elektroniskā dokumentācija tiek vienkārši izdrukāta, ja tas ir nepieciešams (piemēram, nodokļu prasība).

Kā izveidot reģistrus

Kā jau minēts, likumā nav noteikta veidlapa reģistriem. To nosaka organizācija neatkarīgi. Izstrādātā forma ir fiksēta grāmatvedības politikā. Lai to izdarītu, ir jāizdod rīkojums.

Atkarībā no uzņēmuma reģistru izskats var ievērojami atšķirties. Likumā nav ierobežojumu attiecībā uz formu. Bet nodokļu maksātājam ir jāievēro vispārējais noteikums - visa nodokļu uzskaitei nepieciešamā informācija ir norādīta reģistros. No sniegtajiem datiem ir jābūt skaidram, kā tika izveidota nodokļa bāze.

Datus var grupēt dažādos veidos. Ir atļauts izmantot tabulas un sarakstus. Tomēr izmantotais grupēšanas instruments ir jāiekļauj grāmatvedības politikā.

Neskatoties uz zināmu brīvību, nodokļu maksātājam ir jāapzinās vairāki ierobežojumi. Jo īpaši reģistrā jāiekļauj obligāta informācija. Ja šie dati nav pieejami, reģistrs tiks uzskatīts par nederīgu.

Ienākuma nodokļu reģistri

Reģistri tiek aizpildīti, pamatojoties uz primārajiem ierakstiem un grāmatvedības kontiem. Viņiem ir jānosaka ienākuma nodokļa summa. Reģistra veidlapas tiek izstrādātas, ņemot vērā uzņēmuma darba specifiku.

Kā jau minēts, nodokļu reģistrus var aizstāt ar grāmatvedības dokumentiem. Bet dažreiz jums ir jāveido reģistri atsevišķi. Tas attiecas uz darījumiem, kuru rezultāti nodokļu un grāmatvedības uzskaitē tiek atspoguļoti atšķirīgi. Ja organizācija nodarbojas ar šādiem darījumiem, ir vērts izstrādāt reģistrus.

Jāņem vērā, ka dažkārt grāmatvedības un nodokļu grāmatvedības standarti atšķiras.

Attiecīgi grāmatvedības dokumentiem jābūt atšķirīgiem. Šeit noder nodokļu reģistri.

Ja organizācija nodarbojas tikai ar darījumiem, kas ir vienādi dokumentēti gan no nodokļu, gan grāmatvedības viedokļa, atsevišķi reģistri nav nepieciešami. Tos vienkārši aizstāj grāmatvedības reģistri. Viena veidlapa ietaupa laiku un atvieglo aprēķinus.

Lai izveidotu ienākumu deklarāciju, jums būs nepieciešami vismaz divi nodokļu reģistri: par ienākumiem un izdevumiem. Informācija par ienākumiem un izdevumiem nepieciešama peļņas apmēra noteikšanai. Tieši tā ir nodokļa bāze, uz kuras pamata tiek noteikta nodokļa summa.

Divi reģistri ir minimums, kas noderēs aprēķinos. Dažreiz tiek ieviesti palīgreģistri. Tie ir aktuāli, ja organizācija vienlaikus nodarbojas ar vairākām darbības jomām. Reģistri jāveido, kad uzņēmums saskaras ar īpašiem darījumiem, kuriem nepieciešama īpaša nodokļa bāzes veidošanas kārtība.

Vai var neizstrādāt reģistra veidlapas?

Ko darīt, ja organizācijas pārstāvji nevēlas izstrādāt reģistra veidlapas? Šajā gadījumā pastāv risks uzlikt atbildību, pamatojoties uz Krievijas Federācijas Nodokļu kodeksa 120. pantu. Lai izvairītos no sodiem, uzņēmums var vienkārši pieņemt esošās formas. To saraksts ir ietverts 2001. gada 19. decembra Nodokļu un nodokļu ministrijas ieteikumos “Peļņas noteikšanas sistēma”.

Piemēri

Ir divas galvenās reģistra formas. Tie ir reģistri, kas atspoguļo ienākumus un izdevumus. Bet, ja nepieciešams, tiem var pievienot papildu veidlapas. Piemēram, vienai organizācijai var būt šādi reģistri:

- Ieņēmumi no pārdošanas.

- Izdevumi, kas samazina pārdošanas ieņēmumus.

- Ar darbību nesaistīti izdevumi.

Var būt vairāk reģistru. Tas viss ir atkarīgs no konkrētā uzņēmuma vajadzībām. Piemēram, varat ievadīt šos HP:

- Ieņēmumi no pašu ražoto preču realizācijas.

- Ieņēmumi no preču pārdošanas, kas iepriekš tika iegādātas vairumā.

- Ieņēmumi no citu preču pārdošanas.

Reģistrējot katru reģistru, jums jāievēro Krievijas Federācijas Nodokļu kodeksa noteikumi. Piemēram, aizpildot reģistru “Pārdošanas ienākumi”, jāatceras, ka ieņēmumi jāreģistrē bez PVN un akcīzes nodokļa. Attiecīgais noteikums ir sniegts Krievijas Federācijas Nodokļu kodeksa 248. panta 1. punktā.

Lai aizpildītu šādu reģistru, jums jāizmanto informācija no grāmatvedības. Jo īpaši konts 90 un 91. Grāmatvedības dati un informācija reģistros nedrīkst būt pretrunā viens otram.

M.P. Zaharova, juriste

Vai visi nodokļu grāmatvedības dokumenti ir reģistrēti?

Par kuru nodokļu reģistru neesamību vai nepareizu aizpildīšanu var uzlikt naudas sodu saskaņā ar Art. 120 Krievijas Federācijas nodokļu kodekss

Saskaņā ar Art. 120 NK Var būt labi:

- <если>pārkāpumi izdarīti vienā taksācijas periodā, un to rezultātā nodokļa bāze nav noteikta par zemu - 10 000 rubļu;

- <если>pārkāpumi, kas izdarīti vairāk nekā vienā taksācijas periodā - 30 000 rubļu;

- <если>pārkāpumu rezultātā nodokļa bāze ir noteikta par zemu - 20% no nesamaksātā nodokļa summas, bet ne mazāk kā 40 000 rubļu.

Pēc daudzu gadu diskusijām par nepieciešamību ieviest nodokļu saistības par nodokļu uzskaites reģistru neesamību vai to nepareizu aizpildīšanu, šāda atbildība parādījās Krievijas Federācijas Nodokļu kodeksā. Kopš pērnā gada 3. septembra tiek uzskatīts par rupju ienākumu un izdevumu uzskaites noteikumu un nodokļu objektu uzskaites pārkāpumu, jo īpaši Un Art. 120 Krievijas Federācijas nodokļu kodekss; apakšp. panta “c” 45. punkts. 1, 1. punkts, art. 10 Federālais likums, datēts ar 2010. gada 27. jūliju, Nr. 229-FZ:

- nodokļu uzskaites reģistru trūkums;

- sistemātiska (divas vai vairāk reizes kalendārā gada laikā) savlaicīga vai nepareiza darījumu, naudas plūsmu, materiālo aktīvu, nemateriālo aktīvu un finanšu ieguldījumu atspoguļošana nodokļu reģistros.

Nav šaubu, ka nodokļu iestādes, vadoties pēc atjauninātās Art. Saskaņā ar Krievijas Federācijas Nodokļu kodeksa 120. pantu viņiem tiks uzlikts naudas sods par pirkšanas un pārdošanas grāmatiņu, vienkāršotāju ienākumu un izdevumu uzskaites un ienākuma nodokļa reģistru neesamību vai nepareizu aizpildīšanu.

“Ja saskaņā ar Krievijas Federācijas Nodokļu kodeksu nodokļu maksātājam ir pienākums uzturēt jebkuru grāmatvedības dokumentu, lai aprēķinātu nodokli, tad šo dokumentu var pamatoti klasificēt kā nodokļu uzskaites reģistru. Šādi dokumenti jo īpaši ietver pārdošanas un pirkšanas grāmatiņas, ienākumu un izdevumu grāmatiņu, lai gan tos nesauc par reģistriem. Tāpēc vienkāršotāju pirkšanas un pārdošanas grāmatiņu, ienākumu un izdevumu grāmatvedības uzskaites grāmatiņu neesamība vai sistemātiska nepareiza aizpildīšana ir rupjš ienākumu un izdevumu un nodokļu objektu uzskaites noteikumu pārkāpums, par ko atbildību nosaka 2008. gada 1. jūlija Regulas Nr. . 120 Krievijas Federācijas nodokļu kodekss.

Nodokļu uzskaites reģistru uzturēšanas noteikumi, kas paredzēti Art. Saskaņā ar Krievijas Federācijas Nodokļu kodeksa 313. pantu, pieņem zināmu nodokļu maksātāju brīvību, taču to uzturēšana ir obligāta. Un par viņu prombūtni nodokļu maksātājiem var uzlikt arī naudas sodu saskaņā ar Art. 120 Krievijas Federācijas nodokļu kodekss.

Vai tiešām?

Kas ir nodokļu reģistri

Veicot grozījumus, izstrādātāji aizmirsa par to, ka Krievijas Federācijas Nodokļu kodeksa pirmajā daļā nav definēts nodokļu uzskaites reģistra jēdziens. Reģistri tur ir minēti tikai garāmejot es 4. klauzula art. 88 Krievijas Federācijas Nodokļu kodekss. Jo īpaši tiek teikts, ka, veicot dokumentu auditu, nodokļu maksātājs var iesniegt inspekcijai izrakstus no nodokļu reģistriem.

Grāmatvedības likumā ir ietverts grāmatvedības reģistra jēdziens A 1. punkts art. 1996. gada 21. novembra federālā likuma Nr. 129-FZ “Par grāmatvedību” 10.. Taču no tā arī nav iespējams atvasināt nodokļu reģistra jēdzienu. Galu galā šis ir nodokļu likumdošanas termins, un tas būtu jādefinē N UZ 3. klauzula art. 11 Krievijas Federācijas nodokļu kodekss.

Nodokļu reģistra jēdziens ir atrodams nodaļā. 25 “Uzņēmumu ienākuma nodoklis”. Tādējādi analītiskie nodokļu uzskaites reģistri ir konsolidētas pārskata (taksācijas) perioda nodokļu uzskaites datu sistematizācijas formas, kas sagrupētas atbilstoši šīs nodaļas prasībām, nesadalot starp grāmatvedības kontiem. Reģistriem jāsistematizē un jāuzkrāj informācija no uzskaitei pieņemtajiem primārajiem dokumentiem un analītiskie nodokļu uzskaites dati nodokļu bāzu aprēķināšanai. s Art. 314 Krievijas Federācijas nodokļu kodekss.

Piekrītu, definīcija ir ļoti veiksmīga. Un, piemēram, vienkāršotāju ienākumu un izdevumu uzskaites grāmatas tam ir diezgan atbilstošas. Taču ienākuma nodokļa vajadzībām doto reģistra jēdzienu nav iespējams attiecināt uz citiem nodokļiem, ja tas nav īpaši norādīts tieši nodokļu kodeksā. es Krievijas Federācijas Augstākās šķīrējtiesas 2005. gada 26. janvāra lēmums Nr. 16141/04. Bet viņa tur nav.

Kā redzam, nodarījuma elementi Art. Nodokļu kodeksa 120. pants nav pietiekami skaidri formulēts, un tas ir pretrunā ar atbildības noteikšanas principiem. Un Krievijas Federācijas Konstitucionālās tiesas 2001.gada 6.decembra lēmuma Nr.257-O motivācijas daļas 4.punkts..

Uzmanību

Saskaņā ar Art. Saskaņā ar Krievijas Federācijas Nodokļu kodeksa 120. pantu jums var uzlikt naudas sodu tikai par tādu dokumentu neesamību vai nepareizu aizpildīšanu, kuri Krievijas Federācijas Nodokļu kodeksā tieši nosaukti nodokļu reģistros.

Tas nozīmē, ka šis ir rets gadījums, kad var runāt par nodokļu likumdošanas neskaidrību, kas jāinterpretē par labu nodokļu maksātājam A 7. klauzula art. 3 Krievijas Federācijas nodokļu kodekss. Tāpēc, ja kodekss nevienu dokumentu tieši nenosauc par nodokļu reģistru, tad par tā neesamību vai nepareizu aizpildīšanu nav iespējams sodīt.

Tie ir vispārīgi noteikumi. Tagad apskatīsim, kādus konkrētus nodokļu dokumentus var saukt par reģistriem.

Pirkšanas un pārdošanas grāmatas

Visiem PVN maksātājiem jākārto pirkumu un pārdošanas grāmatiņas. Bet tos nesauc par nodokļu uzskaites reģistriem vai kodeku Ar 3. klauzula art. 169 Krievijas Federācijas Nodokļu kodekss, pat ne šo grāmatu uzturēšanas noteikumi G apstiprināts Krievijas Federācijas valdības 2000. gada 2. decembra dekrēts Nr. 914. Smieklīgi, bet var teikt, ka pati Krievijas Finanšu ministrija pirkšanas un pārdošanas grāmatiņas neuzskata par reģistriem. Ja paskatāmies viņa izstrādāto PVN deklarācijas aizpildīšanas kārtību, tad redzēsim, ka tā ir sastādīta, pamatojoties uz pārdošanas grāmatiņām, pirkumu grāmatiņām un datiem no nodokļu uzskaites reģistriem. A apstiprināta pievienotās vērtības nodokļa deklarācijas aizpildīšanas kārtības 4.punkts. Ar Krievijas Finanšu ministrijas 2009. gada 15. oktobra rīkojumu Nr. 104n.

Secinājums

Neskatoties uz to, ka gan grāmatveži, gan tiesas pirkšanas un pārdošanas grāmatiņas bieži dēvē par nodokļu virsgrāmatām Un Austrumu militārā apgabala Federālā pretmonopola dienesta 2009. gada 24. augusta rezolūcija Nr. A82-15261/2008-27; FAS VSO 2010. gada 11. maijā Nr. A33-3985/2008; FAS UO, datēts ar 05.05.2010. Nr. Ф09-2994/10-С2; FAS NWO, datēts ar 2006. gada 14. martu, Nr. A56-1646/2005; Devītā apelācijas šķīrējtiesa, datēta ar 2009. gada 12. augustu, Nr. 09AP-15822/2008-AK, 09AP-16330/2008-AK, lai sauktu pie atbildības saskaņā ar Art. Nodokļu kodeksa 120. pants tie nav nodokļu uzskaites reģistri. Jums nevar uzlikt naudas sodu par to neesamību vai nepareizu aizpildīšanu.

Vienkāršota ieņēmumu un izdevumu grāmata

Vai Krievijas Federācijas Nodokļu kodekss šo dokumentu sauc par nodokļu reģistru? Nodaļā par vienkāršoto nodokļu sistēmu nav ne vārda par nodokļu reģistriem. Art. Krievijas Federācijas Nodokļu kodeksa 346.24 “Nodokļu uzskaite” tikai nosaka, ka vienkāršotājiem ienākumu un izdevumu uzskaites virsgrāmatā ir jāveic ienākumu un izdevumu uzskaite, lai aprēķinātu nodokļa bāzi saskaņā ar vienkāršoto nodokļu sistēmu.

Krievijas Finanšu ministrija un nodokļu iestādes agrāk dažkārt sauca par vienkāršoto nodokļu reģistru ienākumu un izdevumu uzskaites grāmatu m Krievijas Finanšu ministrijas 2003.gada 15.aprīļa vēstules Nr.16-00-14/132, 2003.gada 15.decembris Nr.04-02-05/1/108; Krievijas Nodokļu administrācijas departamenta Maskavas vēstule ar 2001. gada 27. decembri Nr. 03-12/150. Tagad nodokļu inspekcijas, attaisnojot vienkāršoto personu saukšanu pie atbildības par nepareizu ienākumu un izdevumu grāmatiņas aizpildīšanu vai izlaišanu, visticamāk atcerēsies, ka pat Krievijas Federācijas Augstākā šķīrējtiesa to savulaik nodēvējusi par nodokļu uzskaites reģistru. A Krievijas Federācijas Augstākās šķīrējtiesas 2004. gada 8. septembra lēmums Nr. 9352/04. Tomēr toreiz Augstākā tiesa neskatīja jautājumu par saukšanu pie nodokļu atbildības par nepareizu grāmatvedības uzskaiti saskaņā ar jauno 2006. gada 1. janvāra redakciju. 120 NK. Tātad nevarētu teikt, ka JUMS nostāja mūsu izskatāmajā jautājumā jau ir izveidota.

Secinājums

Nepareiza ienākumu un izdevumu grāmatiņas aizpildīšana vai pat tās neesamība nav pamats, lai vienkāršotāju sauktu pie nodokļu saistībām saskaņā ar Art. 120 Krievijas Federācijas nodokļu kodekss.

Attiecībā uz iepirkumu un pārdošanas uzskaiti, organizāciju, kas izmanto vienkāršojumu, ienākumu un izdevumu uzskaiti, Krievijas Federācijas Augstākās šķīrējtiesas tiesnesis piekrīt tādam pašam viedoklim.

No autoritatīviem avotiem

Krievijas Federācijas Augstākās šķīrējtiesas tiesnesis, tiesību zinātņu kandidāts

“Manuprāt, nav iespējams saukt pie atbildības saskaņā ar Art. 120 Krievijas Federācijas Nodokļu kodeksa par pirkšanas un pārdošanas grāmatu, vienkāršotāju ienākumu un izdevumu uzskaites grāmatu neesamību vai nepareizu aizpildīšanu, jo Ch. Krievijas Federācijas Nodokļu kodeksa 21 “Pievienotās vērtības nodoklis”, 26.2 “Vienkāršotā nodokļu sistēma”, tos nesauc par nodokļu uzskaites reģistriem. Taču grūti pateikt, kā attīstīsies tiesu prakse.”

Nodokļu reģistri par ienākuma nodokli

ch. Krievijas Federācijas Nodokļu kodeksa 25. pantā ir ietverts nodokļu uzskaites reģistru jēdziens A Art. 314 Krievijas Federācijas nodokļu kodekss. Bet fakts ir tāds, ka organizācijas uztur ienākuma nodokļa reģistrus pēc sava pieprasījuma, ja grāmatvedības reģistros nav pietiekami daudz informācijas, lai noteiktu nodokļa bāzi.

Bet nodokļu iestādes nevar likt nodokļu maksātājiem uzturēt šos reģistrus. T Art. 313 Krievijas Federācijas nodokļu kodekss.

Secinājums

Par ienākuma nodokļa reģistru iztrūkumu vai nepareizu aizpildīšanu jūs pat nevarat sodīt.

Taču Krievijas Federācijas Augstākās šķīrējtiesas tiesnesis mums nepiekrita.

No autoritatīviem avotiem

“ Tā kā ienākuma nodokļa reģistri tiek uzturēti pēc nodokļu maksātāju pieprasījuma, organizācija, apstiprinot grāmatvedības politikas, vienlaikus nosaka nodokļu uzskaites reģistrus. A Art. 313 Krievijas Federācijas nodokļu kodekss. Uzskatu, ka šajā sakarā nodokļu administrācijai ir tiesības sodīt organizāciju par to, ka nav tikai tie ienākuma nodokļa reģistri, kurus tā pati ir apstiprinājusi kā obligātus savā grāmatvedības politikā.

Krievijas Federācijas Augstākā šķīrējtiesa

Tādējādi būs labāk, ja savā grāmatvedības politikā ienākuma nodoklim apstiprināsiet tikai tos nodokļu uzskaites reģistrus, kurus noteikti uzturēsiet.

Iedzīvotāju ienākumu karte

Kopš 2011. gada nodaļā parādās arī nodokļu uzskaites reģistru pieminēšana. Krievijas Federācijas Nodokļu kodeksa 23. pants “Iedzīvotāju ienākuma nodoklis”. Kodekss to sauc par personu ienākumu kartēm, kuras glabā nodokļu aģenti s 1. punkts art. 230 Krievijas Federācijas nodokļu kodekss; 16. punkts art. 2, 2. punkts art. 10 Federālais likums, datēts ar 2010. gada 27. jūliju, Nr. 229-FZ. Bet saskaņā ar Art. Saskaņā ar Krievijas Federācijas Nodokļu kodeksa 120. pantu, naudas sodu var uzlikt tikai nodokļu maksātājiem. Patiešām, ienākumu un izdevumu un nodokļu objektu uzskaites noteikumu rupja pārkāpuma jēdziena definīcijā tas attiecas tieši uz nodokļu maksātāju. X Art. 120 Krievijas Federācijas nodokļu kodekss. Turklāt naudas sods par šo pārkāpumu, kas ir saistīts ar nepietiekamu nodokļa bāzes uzrādīšanu, tiek aprēķināts no nesamaksātās nodokļa summas A 3. klauzula art. 120 Krievijas Federācijas nodokļu kodekss. Bet nodokļu aģents nodokli nemaksā, tikai ieskaita budžetā T Art. 19 Krievijas Federācijas Nodokļu kodeksa 1. klauzula, art. 24 Krievijas Federācijas Nodokļu kodekss.

Uzmanību

Par pirkšanas un pārdošanas grāmatiņu neesamību vai nepareizu aizpildīšanu, ienākumu un izdevumu grāmatiņu, piemērojot vienkāršoto nodokļu sistēmu, ienākuma nodokļa reģistrus, kartītes fizisko personu ienākumu uzskaitei saskaņā ar Art. Krievijas Federācijas Nodokļu kodeksa 120. pantu nevar sodīt.

Tiesas arī vairākkārt ir nonākušas pie secinājuma, ka saskaņā ar Art. 120 TC nodokļu aģentus nevar sodīt es Maskavas apgabala Federālā pretmonopola dienesta rezolūcija 08.09.2007. Nr. KA-A41/7340-07; FAS NWO 2004. gada 7. jūnijā Nr. A66-838-04, 2003. gada 25. novembrī Nr. A21-4891/03-S1, 2003. gada 20. februārī Nr. A05-10341/02-535/14, 16. jūnijā , 2003 Nr. A05-15583/ 02-872/13; FAS PO, datēts ar 01.04.2004. Nr. A49-4573/03-206A/17; FAS CO, 06.08.2004. Nr. A35-6672/03-C23. Pamatojot šo nostāju, Rietumsibīrijas apgabala Federālais pretmonopola dienests it īpaši norādīja, ka jēdziens par ienākumu un izdevumu uzskaites un nodokļu objektu uzskaites noteikumu rupju pārkāpumu ir formulēts saistībā ar nodokļu maksātāju, un paplašināšana 2008. gada 1. oktobrī. likuma piemērošanas prakse nodokļu saistību noteikumu darbības jomā ir nepieņemama O Federālā pretmonopola dienesta ZSO 2005. gada 21. aprīļa rezolūcija Nr. Ф04-2289/2005(10564-А45-32).

Lai gan šķīrējtiesas praksē ir bijuši arī gadījumi, kad tiesas apstiprināja nodokļu aģentu saukšanas pie atbildības likumību saskaņā ar Art. 120 N UZ Federālā pretmonopola dienesta 2004. gada 24. novembra rezolūcija Nr. F03-A24/04-2/2967; FAS ZSO, datēts ar 04.07.2005. Nr. F04-1832/2005(9990-A27-7).

Secinājums

Nodokļu aģentus nevar saukt pie atbildības saskaņā ar Art. Krievijas Federācijas Nodokļu kodeksa 120. pants par personu ienākumu karšu neesamību vai nepareizu aizpildīšanu.

Tā par iespēju saukt pie atbildības nodokļu aģentus domā Krievijas Federācijas Augstākās šķīrējtiesas tiesnesis.

No autoritatīviem avotiem

“Kopš Art. Nodokļu kodeksa 230. pants noteica nodokļu aģentu pienākumu uzturēt nodokļu uzskaites reģistrus, kā arī būtu jāuzņemas atbildība par šī pienākuma nepildīšanu.

Bet Art. Nodokļu kodeksa 120. pants ir formulēts tā, ka no tā nevar saprast, vai nodokļu aģentus var sodīt. Pirms šiem grozījumiem tiesu prakse bija pretrunīga. Un pēc grozījumiem šķīrējtiesas prakse vēl nav izveidojusies. Un nav zināms, kādu ceļu viņa ies.Uzmanību

Nodokļu aģenti un uzņēmēji saskaņā ar Art. 120 Nodokļu kodekss nevar tikt sodīts.

Līdz ar to uzņēmējus nevar saukt pie atbildības par trūkstošu vai nepareizu, piemēram, ienākumu un izdevumu grāmatiņu aizpildīšanu iedzīvotāju ienākuma nodokļa aprēķināšanas vajadzībām. L Krievijas Finanšu ministrijas rīkojums Nr.86n, Krievijas Nodokļu ministrija Nr.BG-3-04/430, datēts ar 13.08.2002. vai ESC N.

Turklāt nodokļu reģistri šos dokumentus neatzīst. ch. Krievijas Federācijas Nodokļu kodeksa 23. pantā vispār nav ne vārda par nepieciešamību uzņēmējiem kārtot ienākumu un izdevumu grāmatiņu. Un nodaļā, kas veltīta vienotajam lauksaimniecības nodoklim, uzņēmējam ir pienākums aizpildīt grāmatvedības grāmatiņu, taču arī kodekss to nesauc par nodokļu uzskaites reģistru. Ar 8. klauzula art. Krievijas Federācijas nodokļu kodekss 346.5, ne arī Finanšu ministrijai tās aizpildīšanas kārtībā es Krievijas Finanšu ministrijas 2006. gada 11. decembra rīkojums Nr. 169n.

Protams, ir jākārto pirkumu un pārdošanas, kā arī ienākumu un izdevumu grāmatiņas, jo tas vienkāršos nodokļu aprēķināšanu. Turklāt naudas sods saskaņā ar Art. Krievijas Federācijas Nodokļu kodeksa 120. pants par šo dokumentu neesamību vai nepareizu uzturēšanu neapšaubāmi būs jāapstrīd tiesā. Laiks rādīs, vai tiesas piekritīs mūsu argumentiem.

Raksti par tēmu