Kā pareizi aizpildīt zemes nodokļa deklarāciju? Kā aizpildīt un iesniegt zemes nodokļa deklarāciju? Zemes nodokļa deklarācijas aizpildīšanas piemērs

Zemes nodokļa deklarācija - tas ir obligāts dokuments, ko nodokļu inspekcijai iesniedz zemes gabalu īpašnieki, kuri tos izmanto komerciāliem nolūkiem. Tālāk runāsim par to, kam šāda deklarācija ir jāiesniedz un kā to pareizi aizpildīt.

Nodokļu deklarācija par zemes nodokli (kas to izsniedz, termiņš utt.)Zemes nodokļa deklarāciju aizpilda uzņēmumi, kas maksā zemes nodokli.

Veidlapa apstiprināta ar Krievijas Federālā nodokļu dienesta 2011. gada 28. oktobra rīkojumu Nr. ММВ-7-11/696@.

Zemes nodokļa deklarācija jāiesniedz ne vēlāk kā pārskata gadam sekojošā gada 1. februārī (Krievijas Federācijas Nodokļu kodeksa 398. panta 3. punkts).

Svarīgs! Individuālajiem uzņēmējiem nav pienākuma iesniegt zemes nodokļa deklarāciju par 2015. gadu - nodokļu administrācija pašas aprēķinās nodokli un nosūtīs individuālajam uzņēmējam paziņojumu par tā samaksu. Šādi grozījumi tika veikti 1. panta 1. punktā. 398 Krievijas Federācijas Nodokļu kodeksa ar 2014. gada 4. novembra likumu Nr.347-FZ.

Izmaiņas individuālajiem uzņēmējiem par zemes nodokli skatīt materiālā.

Zemes nodokļa deklarācijas aizpildīšanas paraugsKā tiek sagatavota zemes nodokļa deklarācija? Tās apjoms ir neliels – titullapa un 2 sadaļas. Titullapā atspoguļota informācija par uzņēmumu, 1.nodaļā norādītas samaksāto avansa maksājumu summas un budžetā maksājamais nodoklis. Nodokļa aprēķins tiek veikts 2. sadaļā.

Zemāk ir sniegts zemes nodokļa deklarācijas 2. sadaļas (galvenie rādītāji) aizpildīšanas fragments:

Apskatīsim, kā aizpildīt sadaļu pa rindiņai:

- sākotnējā informācija sadaļā ir zemes gabala kadastra numurs (to var uzzināt no tiesību valsts reģistrācijas apliecības vai kadastrālās pases);

- 010.lpp - KBK (no Finanšu ministrijas 2013.gada 1.jūlija rīkojuma Nr.65n);

- 020. lpp. - OKTMO (no Maskavas apgabala Viskrievijas teritoriju klasifikatora);

- 030. lapa - zemes kategorija (no Federālā nodokļu dienesta rīkojuma Nr. ММВ-7-11/696@ pielikuma Nr. 5);

- 050.lpp - zemes kadastrālā vērtība (no publiskās kadastra kartes Valsts reģistra mājaslapā);

- rinda 060 šajā gadījumā nav aizpildīta (uzņēmumam pieder 100% no objekta platības);

- visas pabalstiem veltītās rindas ir atzīmētas ar domuzīmēm (mūsu piemērā pabalstu nav);

- 130.lpp - nodokļa bāze, kas vienāda ar zemes kadastrālo vērtību;

- 140.lpp - nodokļa likme ņemta no vietējā zemes likuma;

- 160. lappusē tika aprēķināts Kv = 1 (12 mēneši / 12 mēneši), jo uzņēmumam objekts piederēja visu gadu;

- 170. lpp. redzams kopējais nodokļa aprēķins: 1 180 000 RUB. x 1,5% = 17 700 rub. Šis rezultāts ir atspoguļots 280. lpp. “Aprēķinātā budžetā iemaksājamā nodokļa summa par taksācijas periodu”.

Ja jums ir nepieciešams lejupielādēt zemes nodokļa deklarācijas veidlapu, varat to izdarīt mūsu vietnē.

Varat arī izmantot informāciju, kas ievietota Federālā nodokļu dienesta oficiālajā vietnē, kur tiek savlaicīgi atjaunināta zemes nodokļa deklarācijas veidlapa un nodrošināta tās aizpildīšanas kārtība.

Nodokļu deklarāciju par zemes nodokli, tāpat kā citus nodokļu pārskatus, dažkārt koriģē nodokļu iestādes. 2016. gadā tas nav piedzīvojis nekādas izmaiņas, salīdzinot ar 2014. un 2015. gadu. Un 2017. gadā mēs to atkal iznomāsim formā. Jaunās deklarācijas veidlapas kontroles koeficientus var lejupielādēt . Sagatavojot deklarāciju par 2017. gadu, jāpievērš uzmanība arī kadastrālajai vērtībai un BCC, kas var mainīties.

Kā pareizi aprēķināt zemes nodokli, mainot zemes gabala kadastrālo vērtību, skatīt materiālā “Kā aprēķināt zemes nodokli, ja ir mainījusies zemes gabala kadastrālā vērtība” .

RezultātiNepieciešams savlaicīgi iesniegt zemes nodokļa deklarāciju, pareizi aizpildot vajadzīgās rindas. Lai deklarāciju pieņemtu regulējošās iestādes, informācijai par to (deklarācijas veidlapa, BCC, nodokļu likmes utt.) jābūt ņemtai no oficiāliem avotiem.

Saskaņā ar spēkā esošo tiesību aktu normām organizācijām un individuālajiem uzņēmējiem, kuriem pieder zemes gabali, ir jāiesniedz Federālajam nodokļu dienestam zemes nodokļa deklarācija.

Šis dokuments tiek iesniegts kopā ar citiem dokumentiem - deklarāciju saskaņā ar vienkāršoto nodokļu sistēmu vai UTII. Jāņem vērā, ka zemes nodoklis tiek iekasēts tikai tad, ja īpašums ir reģistrēts atbilstoši visām attiecīgajām prasībām un noteikumiem.

Nodokļa deklarācija par zemes nodokli 2018. gadāSākot ar 2015. gada taksācijas periodu, nodokļu deklarācijas par zemes nodokli neiesniedz individuālie komersanti.

Pienākums sniegt zemes nodokļa deklarāciju tiek uzlikts tikai juridiskām personām.

Kopumā privātpersonām un individuālajiem uzņēmējiem, kuriem ir jāmaksā zemes nodoklis, nodokļu inspekcija tagad pat aprēķinās nodokļa summu. Tas ir norādīts Krievijas Federācijas Nodokļu kodeksa 391. panta 3. punktā.

Nodokļa samaksas termiņš fiziskām personām ir ne vēlāk kā tā gada 1. decembris, kas seko taksācijas perioda beigām. Tie. ne vēlāk kā līdz 2018.gada 1.decembrim jāsamaksā zemes nodoklis par 2017.gadu. Savukārt par 2018.gadu privātpersonām zemes nodoklis jāsamaksā līdz 2019.gada 1.decembrim.

Zemes nodokļa apmērs individuālajiem uzņēmējiem un privātpersonām tiks norādīts paziņojumā, kas tiks nosūtīts personai reģistrācijas vietā. Inspekcijai ir pienākums nosūtīt nodokļu paziņojumu ne vēlāk kā 30 dienas pirms maksājuma termiņa.

Nodokļu paziņojumā būs šāda informācija:

- maksājamā nodokļa summa;

- nodokļu objekts;

- nodokļa bāze;

- nodokļu samaksas termiņš.

Ja persona, būdama zemes gabalu īpašnieks, mēnesi pirms nodokļa samaksas termiņa nav saņēmusi paziņojumu, tad Krievijas Federālais nodokļu dienests iesaka uzņemties iniciatīvu un vērsties inspekcijā personīgi vai ar pilnvarota pārstāvja starpniecību.

Šajā gadījumā paziņojums tiks nodots fiziskajai personai (viņas likumīgajam vai pilnvarotajam pārstāvim) personīgi pret parakstu.

Ir vēl viens veids, kā saņemt nodokļu paziņojumu par zemes nodokļa samaksu. To var pārsūtīt elektroniski pa telekomunikāciju kanāliem vai caur nodokļu maksātāja personīgo kontu.

Kas maksā zemes nodokli 2018. gadā?Nodokļu maksātāji ir organizācijas, individuālie komersanti, fiziskas personas, kurām ir īpašumtiesības, pastāvīgas (nepārtrauktas) lietošanas tiesības vai mūža mantojamās īpašumtiesības uz zemes gabaliem, kas atzīti par nodokļa objektu saskaņā ar 2008. gada 1. jūlija noteikumiem. 389 Krievijas Federācijas nodokļu kodekss.

Kādi zemes gabali ir apliekami ar nodokli?Saskaņā ar Krievijas Federācijas Nodokļu kodeksa 389. pantu nodokļa objekts ir zemes gabali, kas atrodas pašvaldības teritorijā, un reģionālās iestādes ir ieviesušas zemes nodokli.

Ar nodokli neapliek:

- zemes gabali, kas nav pakļauti pārdošanai un ja tajos atrodas īpaši vērtīgi Krievijas Federācijas tautu kultūras mantojuma objekti;

- zemes gabali ar Pasaules mantojuma sarakstā iekļautiem objektiem;

- zemes gabali ar vēsturiskiem un kultūras rezervātiem;

- zemes gabali ar arheoloģiskā mantojuma objektiem, muzejrezervāti;

- zemes gabali, kas ir daudzdzīvokļu mājas kopīpašuma sastāvdaļa.

Zemes nodokli maksā tikai zemes īpašnieks. Organizācijas un individuālie uzņēmēji nemaksā zemes nodokli, ja zemes gabals atrodas to valdījumā, pamatojoties uz:

- nomas līgumi;

- līgums par bezatlīdzības izmantošanu uz noteiktu laiku.

Zemes nodokļa deklarācija jāaizpilda gada beigās. Saskaņā ar likumā noteiktajiem termiņiem tas tiek nodots nodokļu iestādēm.

Deklarācija tiek iesniegta nodokļu inspekcijā zemes gabala atrašanās vietā. Ja organizācijai pieder vairāki zemes gabali un tie atrodas dažādās teritorijās, tad katrs dokuments tiek aizpildīts atsevišķi un iesniegts attiecīgajai nodokļu iestādei.

2018. gada zemes nodokļa deklarācija tiek aizpildīta divos eksemplāros: viens paliek inspektoram, otrs organizācijai.

Aizpildītu dokumentu var nosūtīt pa pastu. Dokumenti jānosūta ar vērtīgu vēstuli (pielikumā norādot inventarizāciju). Deklarācijas iesniegšanas termiņš ir vēstules nosūtīšanas datums.

Deklarāciju var nosūtīt arī pa e-pastu. Lai to izdarītu, jums jāaizpilda veidlapa, kas ievietota Federālā nodokļu dienesta vietnē. Varat arī pasūtīt šo pakalpojumu specializētā uzņēmumā.

2018. gada nodokļu deklarāciju iesniegšanas termiņšZemes nodokļa deklarācija ir jānosūta Federālajam nodokļu dienestam līdz nākamā gada 1. februārim, kas seko taksācijas gadam, kurā beidzies derīguma termiņš. Par 2017. gadu deklarācija jāiesniedz līdz 02.01.2018. Turklāt ir mainījusies deklarācijas forma, par 2017.gadu deklarācija jāiesniedz tādā formā, kas apstiprināta ar Krievijas Federālā nodokļu dienesta 2017.gada 10.maija rīkojumu Nr.ММВ-7-21/347. Zemes nodokļa deklarāciju par 2017. gadu varat lejupielādēt, izmantojot saiti raksta apakšā.

Zemes nodokļa deklarācijas aizpildīšanas noteikumiPamatnoteikumi šī dokumenta aizpildīšanai 2018. gadā ir šādi:

2017. gada zemes nodokļa deklarācijas veidlapu varat lejupielādēt no tālāk esošās saites. Dokuments ir ievietots Excel formātā.

Zemes nodokļa aprēķinsSekojošais jauninājums atvieglos zemes nodokļa aprēķināšanu. Nodokļu dienesta oficiālajā vietnē ir kalkulators, kas ļauj automātiski aprēķināt jebkura zemes gabala vai jebkura nekustamā īpašuma nodokļa summu pēc kadastra numura.

Saite uz nodokļu kalkulatoru: https://www.nalog.ru/rn77/service/nalog_calc/

Lai to izdarītu, nodokļu maksātājam attiecīgajā laukā jāievada īpašuma kadastra numurs. Rezultātā īpašuma platība tiks aizpildīta automātiski no nekustamā īpašuma reģistra datiem un nodokļa maksātājs saņems maksājamo nodokļa summu.

Lapa tika rediģēta saskaņā ar spēkā esošajiem tiesību aktiem 06/04/2018

Var būt arī noderīga: vai informācija ir noderīga? Pastāstiet saviem draugiem un kolēģiemCienījamie lasītāji! Vietnes materiāli ir veltīti tipiskiem nodokļu un juridisko jautājumu risināšanas veidiem, taču katrs gadījums ir unikāls.

Ja vēlaties uzzināt, kā atrisināt jūsu konkrēto problēmu, lūdzu, sazinieties ar mums. Tas ir ātri un bez maksas! Varat arī konsultēties pa tālruni: MSK - 74999385226. Sanktpēterburga - 78124673429. Reģioni - 78003502369 tālr. 257

Visām organizācijām, kas izmanto zemes gabalus, patstāvīgi jāaprēķina un jāmaksā zemes nodoklis. Viņiem ir jāziņo nodokļu iestādēm par šādu nodevu savlaicīgu samaksu.

Cienījamie lasītāji! Rakstā ir runāts par tipiskiem juridisku problēmu risināšanas veidiem, taču katrs gadījums ir individuāls. Ja vēlaties uzzināt, kā atrisināt savu konkrēto problēmu, sazinieties ar konsultantu:

PIETEIKUMI UN ZVANI TIEK PIEŅEMTI VISU PULKSTE UN BEZ NEdēļas nogalēm.

Tas ir ātri un BEZMAKSAS!

Pārskatu iesniedz vienotā deklarācijā, kurā ir informācija par nodokļu maksātāju. Tālāk interesenti varēs lasīt, kā pareizi tiek aizpildīta zemes nodokļa deklarācija un kad tā jāiesniedz.

Kas tas par dokumentu?Deklarācija, kurā tiek ievadīti zemes nodokļa dati, ir vienots dokuments A4 formātā, kas sastāv no vairākām daļām.

Tie ietver:

- titullapa;

- pirmā sadaļa;

- otrā sadaļa.

Izmantošanai organizācijām, lai iesniegtu pārskatus nodokļu iestādēm, veidlapa ir apstiprināta ar atsevišķu Krievijas Federālā nodokļu dienesta rīkojumu.

Normatīvā bāzeVisām fiziskām un juridiskām personām, kuras saņēmušas mantojumu vai kurām ir citas tiesības uz zemes gabalu vai tā mūžīgu lietošanu, jāieskaita valsts kasē zemes nodoklis. Šī norma ir norādīta.

Šajā likumā ir izņēmumi, kas ļauj nemaksāt obligāto nodokļa nodevu.

Tas ietver šādus zemes gabalus:

- nodots bezmaksas lietošanai;

- izmanto saskaņā ar nomas līgumu;

- izņemts no apgrozības;

- meža zemes, kurās tiek veikta mežizstrāde;

- atrodas zem daudzdzīvokļu ēkām un ietilpst to kopīpašumā.

Nodokļa summa nepārsniedz 1,5% no kadastrālās vērtības.

Likmi regulē reģionālās iestādes saskaņā ar federālo likumu un Krievijas Federācijas Nodokļu kodeksu.

Pēc nodevas aprēķināšanas un samaksas organizācijām ir jāiesniedz nodokļu iestādēm aizpildīta deklarācija.

Kurš apstiprina veidlapu?Pārskata veidlapas forma organizācijām obligāto maksājumu veikšanai par zemes gabaliem ir zemes nodokļa deklarācija, kuru apstiprina Krievijas Federācijas Federālais nodokļu dienests.

Saskaņā ar to 2019. gadā bija jāatskaitās par iepriekšējo (2016.) gadu, izmantojot veco deklarācijas veidlapu.

Tās forma tika apstiprināta ar agrāku Krievijas Federālā nodokļu dienesta rīkojumu Nr. ММВ-7-11/696@, kas datēts ar 2011. gada 28. oktobri.

Šī forma nodokļu maksātājiem ir labi zināma, jo... ilgst ilgu laiku.

Jāpiebilst, ka likumdevējas nereti veic izmaiņas nodokļa bāzē, līdz ar to tās skāra arī nodokļa par zemes lietošanu samaksas deklarēšanu.

Līdz ar to 2019. gadā būs jāsniedz pārskats par 2019. gada taksācijas periodu, izmantojot citu veidlapu, kas apstiprināta ar jauno.

Kas īrē?Krievijas Federācijā zemes gabali pieder dažādām juridiskām un fiziskām personām, kuras tos izmanto uzņēmējdarbībai. Saskaņā ar likumu viņiem ir jāmaksā nodeva valsts kasei un jāziņo par to nodokļu iestādēm.

Taču zemes nodokļa deklarācija jāiesniedz tikai noteikumos norādīto zemes gabalu īpašniekiem:

- Lauksaimniecības darbības organizācijas, kas nodarbojas ar produktu audzēšanu peļņas gūšanas nolūkā.

- Dachas un dārzkopības kopienas ar privātiem zemes gabaliem.

- Uzņēmumi, kuriem ir zeme ar ražošanas ēkām.

- Iedzīvotāju grupas, kas piedalās meža zemju kopīpašumā.

- Tūrisma firmas ar veselības nometnēm, sanatorijām, atpūtas centriem u.c.

Likumā ir noteiktas arī atvieglojumu kategorijas, kas atbrīvotas no zemes nodevas maksāšanas:

- valsts īpašumā esošās teritorijas.

- zemes gabali, kas izņemti no apgrozības saskaņā ar Krievijas Federācijas tiesību aktiem;

- vēsturiskās un kultūras vērtības reprezentējošās zemes fonda daļas.

- attīstītājiem izsniegtie zemes gabali daudzdzīvokļu māju celtniecībai.

Apkopojot gada rezultātus, grāmatvedim ir jāapkopo nepieciešamā informācija pārskata sastādīšanai. Kad zemes nodokļa deklarācija ir aizpildīta, tā jānosūta nodokļu inspekcijai.

Ir 2 veidi, kā to izdarīt:

- Tas tiek nosūtīts caur interneta resursu elektroniskā veidā, izmantojot īpašas programmas atskaišu iesniegšanai digitālā formātā.

- Iesniedz uz papīra personīgi organizācijas vadītājs vai ar direktora iecelta atbildīgā izpildītāja starpniecību, noformējot atbilstošu pilnvaru šīm darbībām.

- Sūtīt ierakstītā vēstulē ar pievienoto dokumentu sarakstu. Šajā gadījumā par deklarācijas iesniegšanas datumu tiks uzskatīts datums, kas norādīts pasta pakalpojumu apmaksas kvītī.

Parunāsim sīkāk par zemes nodokļa deklarācijas par 2019. gadu aizpildīšanas iezīmēm.

Kur īrēt?Aizpildīta ziņojuma veidlapa par zemes nodokļa samaksu juridiskām personām jāiesniedz Federālajai nodokļu dienesta inspekcijai, kas kontrolē organizācijai piederošā zemes gabala atrašanās vietu.

Tomēr šeit ir vairākas nianses:

- Ja uzņēmumam ir zemes gabali, kas atrodas dažādu pašvaldību rajonu jurisdikcijā esošajos reģionos, tad tiek aizpildāmi atsevišķi pārskati un jāiesniedz attiecīgajām inspekcijām atkarībā no tām pārziņā esošās zemes atrašanās vietas.

- Ja organizācijai ir vairāk nekā viens zemes gabals dažādās teritorijās, bet tos visus kontrolē viena nodokļu iestāde, deklarācija tiek iesniegta vienā eksemplārā ar detalizētu informāciju par katru no zemesgabaliem.

- Gadījumos, kad uzņēmums ir lielākais nodokļu maksātājs, ir jāiesniedz deklarācija par visiem pieejamajiem zemes gabaliem Federālajam nodokļu dienestam, kurā tas ir reģistrēts.

Tagad izdomāsim, kā aizpildīt šo veidlapu.

Aizpildīšanas noteikumi un kārtībaOrganizācijām, kas iesniedz nodokļu deklarāciju par zemes nodokļa samaksu, ir apstiprinātas tās aizpildīšanas instrukcijas.

Detalizēti ar to varat iepazīties Krievijas Federācijas Federālā nodokļu dienesta 2017. gada 10. maija rīkojumā Nr. ММВ-7-21/347@. Tālāk mēs īsi apsvērsim tā aizpildīšanas noteikumus.

Ir izplatītasAizpildot deklarāciju, jums jāievēro vispārīgās prasības visām organizācijām:

- Naudas dati jāatspoguļo veselos rubļos, ievērojot šādu noapaļošanu: ja vērtība ir 50 kapeikas vai vairāk, pievienojiet veselu rubli; ja mazāk par 50 kapeikām, tad summu nepalielina par 1 rubli.

- Lapu numerācija ir trīsciparu skaitļi: piemēram, pirmā lapa ir 001, desmitā ir 010.

- Šūnas un visa pārējā informācija ir jāaizpilda no kreisās puses uz labo, sākot no vistālāk kreisās.

- Brīvajos lauciņos, kas palikuši pēc informācijas ievadīšanas, visā garumā liek svītras.

- Manuāli ievadot informāciju, varat izmantot pildspalvas tikai ar melnu, zilu un violetu tinti. Dati tiek ievadīti ar lieliem drukātiem burtiem bez blotēm vai kļūdām.

- Digitālajā formātā tiek izmantots Courier New fonts (izmērs 16–18).

- Sastādot deklarāciju, nevar izmantot abpusējo druku.

- Nav atļauts labot kļūdainus datus, izmantojot koriģējošus līdzekļus vai dzēšanu.

- Nedrīkst piesprādzēt dokumentu tā, lai tas varētu deformēties.

Deklarācijas pirmajā lapā, titullapā, jāatspoguļo informācija par organizāciju.

Attiecīgajās rindās un kolonnās jāievada šāda informācija:

- Uzņēmuma nosaukums;

- TIN un kontrolpunktu kodi;

- individuāla informācija par personu, kura ir iesaistīta deklarācijas aizpildīšanā un iesniegšanā INFS;

- pārskata iesniegšanas datums;

- atbildīgās personas paraksts.

- par kuru taksācijas periodu pārskats sastādīts;

- labojuma numurs.

Parasti deklarācijas sagatavošana sākas ar titullapu.

1 sadaļaPirmajā sadaļā ir jāaizpilda informācija par nodokļu summām, avansa maksājumiem, papildu maksājumiem, BCC, OKTMO kodu.

Šajā sadaļā atbilstošajos laukos ievadiet informāciju par tālāk norādīto.

- gada laikā budžetā iemaksātie zemes nodokļa avansi;

- pārskata perioda beigās saņemtā maksājuma summa.

Ja dažādos pašvaldību rajonos ir vairākas vietnes, pirmās sadaļas atbilstošajos laukos ir jāatspoguļo visas OKTMO.

2. sadaļaOtrajā sadaļā jābūt detalizētai individuālai informācijai par nodokļu aprēķināšanu pa zemes gabalu.

Lai to izdarītu, tiek atspoguļoti šādi dati:

- piešķirts zemes gabala numurs pēc kadastra dienesta pases;

- zemes kategorija

- OKTMO;

- zemesgabala kadastrālā cena;

- kadastrālajai vērtībai atbilstošo nodokļa summu, ņemot vērā pieejamos atvieglojumus;

- kāda daļa noteikta zemes tiesībās;

- ikmēneša zemes gabala īpašumtiesību periods pārskata gadā;

- aprēķinātais koeficients Kv, kas nosaka īpašumtiesību mēnešu skaita attiecību pret kopējo pārskata gada mēnešu skaitu;

- vietējā vai reģionālā nodokļa likme, ko apstiprinājušas iestādes atrašanās vietā;

- kopējā summa zemes nodokļa samaksai.

Sadaļā jāiekļauj nodokļa aprēķins tikai par 1 zemes gabalu.

Personām, kurām vienas INFS kontrolētajā teritorijā ir vairāki zemes gabali, 2.sadaļā norādīto lapu skaitam jāsakrīt ar to skaitu pārskatā par vienu deklarāciju.

Svarīgs! Ievadot OKTMO kodu, ir jāatspoguļo dati par pašvaldības rajonu, nevis rajonu, ciema padomi vai priekšmetu.

Dažos gadījumos tiek iesniegta nulles deklarācija. Tas jāiesniedz arī tad, ja nodokļa summa ir nulle.

Šī situācija ir iespējama šādos apstākļos:

- ja pabalsti samazina nodokli līdz nullei;

- nodokļa bāzes trūkuma dēļ;

- kad atbrīvots no nodokļu saistībām maksāt par zemi.

Ziņojot par nulles deklarāciju, nodokļu maksātājs apliecina, ka nav nepieciešams maksāt budžetā nodevu par zemes gabalu, kas savukārt pasargā viņu no soda naudas.

Kādas ir atšķirības starp dažādu gadu veidlapām?Nav neviena nodokļa, kuru saudzētu izmaiņas tā aprēķināšanas vai maksāšanas kārtībā. Attiecīgi tie tiek atspoguļoti nodokļu deklarāciju veidlapās.

Līdz ar to 2019. gada taksācijas perioda pārskatu sniegšanai jau stājies spēkā jauns zemes nodokļa deklarācijas formāts.

Deklarācijas aizpildīšanas kārtībā nav veiktas pārāk lielas izmaiņas, taču tās ir svarīgas Krimas iedzīvotājiem.

Tie ietver šādus grozījumus:

- Atbilstoši 2.6.punktam tika izņemts rīkojums par pārskata iesniegšanu papīra formā un atcelta noņemama datu nesēja pievienošana un divdimensiju svītrkoda izmantošana attiecībā uz ziņojuma iesniegšanas datumu.

- No titullapas izņemta aile OKVED koda ievadīšanai un atcelts pienākums apliecināt ar nodokļu maksātāja zīmogu.

- Saskaņā ar 3.2.11. punktu tagad ir jānorāda pilns nodokļu maksātāja tālruņa numurs ar valsts kodu.

- Deklarācijas 2. sadaļā 050. rindā, kur jāatspoguļo zemes gabala kadastrālā vērtība, tagad tā vietā ir atļauts ievadīt tā standarta cenu.

Tas ir svarīgi Krimas iedzīvotājiem, jo... viņi izmanto šo parametru, aprēķinot savu zemes gabalu vērtību.

5.7.punkta tekstā ir sniegts zemes piešķīruma normatīvā novērtējuma jēdziena skaidrojums.

Šī vērtība īpašniekiem Krimas teritorijā piederošo zemes gabalu cenas aprēķināšanai Krimas Republikas un Sevastopoles pilsētas iestādēm ir jāprecizē no apstiprinātā normatīvā akta taksācijas pārskata gada 1. janvārī.

2. sadaļas lauks, kas atspoguļo nodokļa bāzi, ir mainīts. Tas izmanto 2. punktā noteikto esošo nodokļu atvieglojumu.

Vecajā formā šajā vietā bija jāatsaucas uz likumā noteiktā nodokļa atvieglojuma vērtību Art. 391 Krievijas Federācijas nodokļu kodekss.

Tagad šie atvieglotie nosacījumi paliek tikai privātpersonām, jo šobrīd 1.punkts zemes nodokļa nomaksas atskaites uzdod tikai uzņēmumiem. Attiecīgi iepriekš minētā pabalsta pieminēšana tika izslēgta.

Šim rādītājam deklarācijā tika piešķirtas 2 rindas zem 2. sadaļas, bet pēc to likvidēšanas tika mainīti arī kodi nākamajās rindās.

Tagad rindai “Nodokļu bāze” kods atbilst -110 (iepriekš tas bija 130). Tajā Krimas un Sevastopoles iedzīvotāji pieraksta zemes standarta cenu.

Parauga pildījumsŠeit kā piemērs ir aizpildītas deklarācijas paraugs par pārskata periodu – 2016.gadu.

Jauno deklarācijas veidlapu bez maksas var lejupielādēt šeit:

Nodošanas laiksNodokļu deklarācija ir jāiesniedz inspekcijā ne vēlāk kā līdz pārskata periodam sekojošā gada 1.februārim.

Tādējādi 2019. gada nodokļu deklarācijas iesniegšanas termiņš, izmantojot jauno veidlapu, noteikts 2019. gada 1. februāris.

Ja šī diena ir nedēļas nogale vai brīvdiena, periods beidzas pirmajā darba dienā pēc 1. februāra. Šis noteikums ir noteikts Krievijas Federācijas Nodokļu kodeksā.

Labāk ievērot deklarācijas iesniegšanas termiņus, jo... Par novēlotu vai nelaiku piegādi pārkāpējam draud naudas sods.

Sods par nesniegšanuPar novēlotu ziņošanu nodokļu inspektoriem par zemes nodokļa aprēķināšanu un samaksu paredzētas sods.

Viņiem ir savas robežas:

- Soda apmērs ir 5% no zemes nodokļa par katru nokavēto mēnesi.

- Kopējā sankciju vērtība nedrīkst pārsniegt 30% no nodokļa maksājuma summas, bet ne mazāk kā 1000 rubļu.

Protams, aizpildot deklarāciju, kurā nodokļu maksātāji atskaitās par zemes nodokļa aprēķināšanu un nomaksu, rodas jautājumi.

Apskatīsim visatbilstošāko no tiem.

Vai dokuments tiek nodots individuālajiem uzņēmējiem?Nodokļu deklarācijas par zemes gabaliem ir jādeklarē tikai uzņēmumiem.

Uzņēmēji, kuri nodokļu inspekcijā ir reģistrēti individuālā komersanta statusā, ar likumu ir atbrīvoti no šī pienākuma.

Tas izskaidrojams ar to, ka nodokļu summu viņiem aprēķina Federālais nodokļu dienests un viņiem tiek nosūtīts nodokļu iestādes paziņojums samaksai.

Ko darīt, ja tas ir aizpildīts nepareizi?Lai cik labi koordinēts un skaidri organizēts būtu grāmatvedības process, praktiski neviens nevar izvairīties no kļūdām budžeta saistību aprēķinos.

Līdz ar to var rasties situācijas ar nodokļu pārmaksu vai nepietiekamu samaksu. Tos var identificēt gan aizpildot zemes nodokļa deklarāciju, gan pēc tās iesniegšanas.

Kā rīkoties grāmatvedim, ja nodokļu deklarācija ir aizpildīta nepareizi?

Ja uzņēmums konstatē kļūdas jau INFS iesniegtajās deklarācijās, tad nepieciešams izsniegt jaunu, tā saukto “Atjaunoto deklarāciju”.

Kas ir grozīta deklarācija?Dokumenta nosaukumā “Atjauninātā deklarācija” jau ir ietverta atbilde uz šo jautājumu.

Tas nozīmē, ka, ja tiek konstatētas kļūdas, tā pati veidlapa tiek aizpildīta vēlreiz, taču dokumentā jau jāatspoguļo ticama informācija.

Aizpildot, titullapā īpašā laukā tiek norādīta labojuma zīme. Lai to izdarītu, iestatiet 1, ja pārskatā dati tiek laboti pirmo reizi, vai 2, ja jau ir iesniegts atkārtotas labošanas ziņojums utt.

Kā atspoguļot nodokļu pārmaksu? Zemes nodokļa deklarācija 2015. gadam: parauga aizpildīšanaZemes nodokļa deklarācijas veidlapa bez maksas lejupielādēt

Lejupielādējiet zemes nodokļa deklarācijas aizpildīšanas paraugu programmā Excel

Kad jāiesniedz zemes nodokļa deklarācijaZemes nodokļa deklarācija tiek iesniegta ne vēlāk kā nākamā gada 1. februārī pēc taksācijas perioda beigām (Krievijas Federācijas Nodokļu kodeksa 398. panta 3. punkts). Tādējādi zemes nodokļa deklarācijas par 2015. gadu iesniegšanas termiņš ir ne vēlāk kā 2016. gada 2. februāris.

Zemes nodokļa deklarācijas veidlapaPārskati jāiesniedz inspekcijai uz vietas Izņēmumi ir lielākie un investori saskaņā ar ražošanas koplietošanas līgumu. Viņi iesniedz ziņojumus vietējai inspekcijai

Atbildība par novēlotu deklarācijas iesniegšanuPar zemes nodokļa deklarācijas neiesniegšanu ir paredzēts naudas sods saskaņā ar Art. 119 Krievijas Federācijas Nodokļu kodeksa 5% apmērā no nesamaksātās nodokļa summas par katru pilnu vai daļēju mēnesi no tā iesniegšanas dienas. Bet ne vairāk kā 30% no norādītās summas un ne mazāk kā 1000 rubļu.

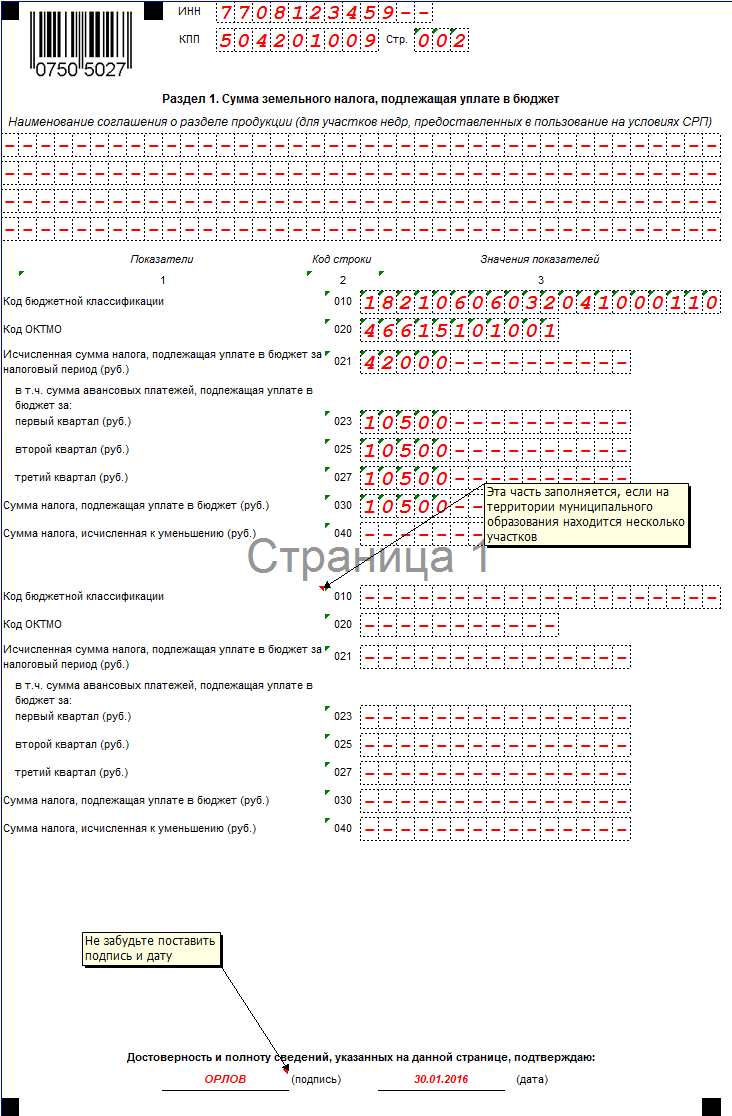

Zemes nodokļa deklarācijas aizpildīšanas paraugsApskatīsim deklarācijas sastādīšanas paraugu. Zemes nodokļa deklarācija sastāv no:

- titullapa;

- 1.sadaļu “Budžetā maksājamā zemes nodokļa summa”;

- 2. sadaļa “Nodokļa bāzes un zemes nodokļa apmēra aprēķins”.

Uzņēmums aizpilda visas deklarācijas sadaļas. Ja viena teritorijā ir vairāki apliekamie objekti, tad iesniedz vienu deklarāciju. Bet tajā pašā laikā katram zemes gabalam ir jāsastāda atsevišķa 2. sadaļas lapa Apskatīsim laukus, kas parasti rada grūtības.

Zemes nodokļa deklarācija ir oficiāls dokuments, kas satur nepieciešamo informāciju par iekasēšanu un ir jāiesniedz pilnvarotajām institūcijām likumā noteiktajā termiņā. Kā to pareizi aizpildīt, izlasiet šo rakstu.

Pareizi jāsagatavo zemes nodokļa deklarācija. Tāpēc mēs runāsim par visiem šī svarīgā dokumenta sagatavošanas posmiem, proti:

- kam ir pienākums nokārtot;

- termiņi;

- forma;

- sods par nesniegšanu;

- parauga pildījums;

- formā.

Organizācijas, kuru īpašumā vai valdījumā ir zemes gabali un kuras ir atzītas par zemes nodokļa maksātājiem 2019. gadā. Tā kā nodoklis ir vietējais, tas ir jāiemaksā budžetā zemes atrašanās vietā. Krievijas Federācijas veidojošo vienību iestādes ar saviem tiesību aktiem nosaka zemes nodokļa likmes, tāpēc tās dažādos reģionos atšķiras un nedrīkst pārsniegt pieļaujamās robežas.

Saskaņā ar grozījumiem, kas veikti 2014. gada 4. novembra Federālajā likumā Nr. 347, individuālajiem uzņēmējiem maksājumu aprēķina nodokļu iestādes, pēc tam tās nosūta paziņojumu par tā samaksu pa pastu.

Atskaišu iesniegšanas termiņi 2019. gadāZemes nodokļa deklarācija par 2019. gadu juridiskai personai jānosūta teritoriālajai nodokļu iestādei ne vēlāk kā 2019. gada 1. februārī, šo termiņu nosaka Krievijas Federācijas Nodokļu kodeksa 398. panta 3. punkts.

Atskaites forma2019. gadā ir mainījusies zemes nodokļa deklarācijas veidlapa un tās aizpildīšanas kārtība. Gada beigās jāziņo par veidlapu, kas apstiprināta ar Krievijas Federālā nodokļu dienesta 2017. gada 10. maija rīkojumu N ММВ-7-21/347@ “Par nodokļu deklarācijas iesniegšanas veidlapas un formāta apstiprināšanu. par zemes nodokli elektroniskā formā un tā aizpildīšanas kārtību” - ņemot vērā izmaiņas, kas ieviestas ar Federālā nodokļu dienesta 2018. gada 30. augusta rīkojumu N ММВ-7-21/509@. KND veidlapa - Nr.1153005. Zemes nodokļa deklarācija - veidlapu varat lejupielādēt raksta beigās.

Sods par neiesniegšanuJa organizācija nokavē deklarācijas iesniegšanas termiņu, vai tai būs jāmaksā soda nauda 5% apmērā no nesamaksātās nodokļa summas vai pamatojoties uz informāciju? uzrādīts aizpildītajā deklarācijā. Vai soda nauda tiek iekasēta par katru pilnu vai nepilnu mēnesi? pagājis no ziņojuma iesniegšanai noteiktā datuma. Naudas sods nedrīkst pārsniegt 30% no nodokļa summas un nedrīkst būt mazāks par 1000 rubļiem.

Kas var iesniegt nulles zemes nodokļa deklarāciju?Saskaņā ar Federālā nodokļu dienesta 2018. gada 27. decembra vēstuli Nr.BS-4-21/25802, ja organizācijai piederošs zemes gabals neatrodas Vienotajā valsts nekustamā īpašuma kadastrā, tad var iesniegt nulles deklarāciju. Galu galā jums pašam ir jāaprēķina nodokļa bāze, pamatojoties uz informāciju no Vienotā valsts nekustamā īpašuma reģistra. Vai vienotajā valsts nekustamo īpašumu reģistrā nav informācijas par zemes izmaksām? Tad nav pamata aprēķināt nodokli.

Nodokļa deklarācija par zemes nodokli: paraugs, noteikumi un aizpildīšanas kārtībaPārskata veidlapas aizpildīšanas kārtību reglamentē atbilstošā Krievijas Federālā nodokļu dienesta rīkojuma pielikums Nr.3. Ziņojuma veidlapa sastāv no trim lapām:

- 1. lapa - Titullapa;

- 2.lapa - 1.sadaļa. Budžetā iemaksājamā zemes nodokļa summa;

- 3. lapa - 2. sadaļa. Nodokļa bāzes un zemes nodokļa apmēra aprēķins.

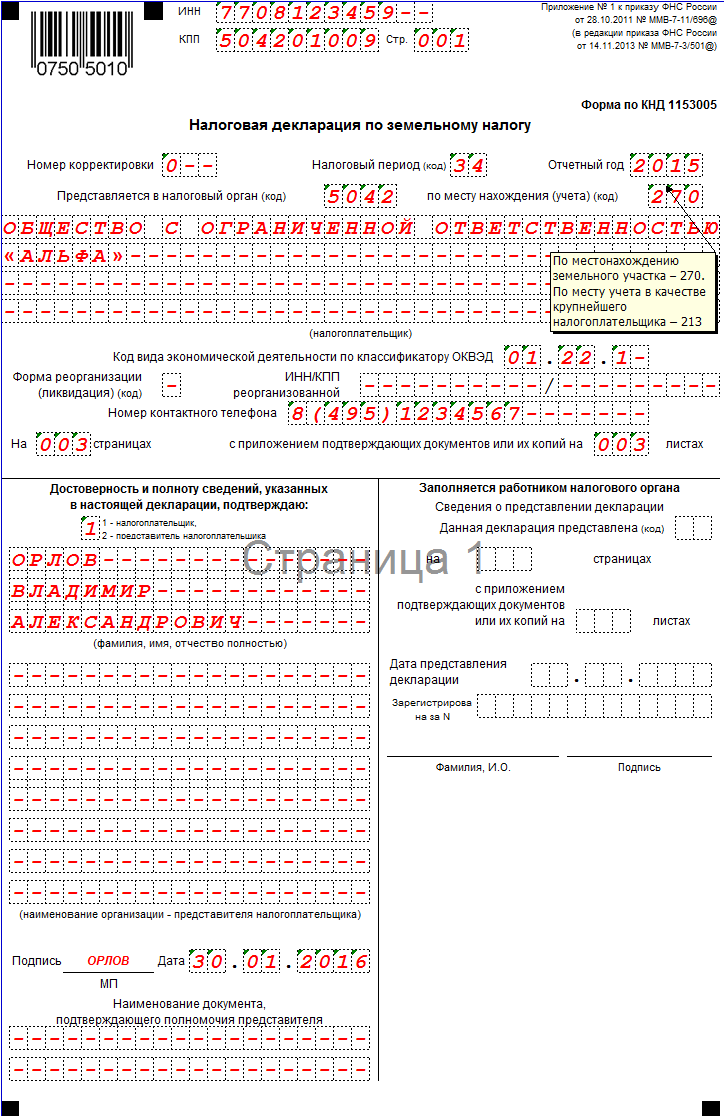

Nodokļu deklarācija par zemes nodokli: aizpildīšanas paraugs tiek sniegts Krievijas komercorganizācijai VESNA LLC, kas reģistrēta federālajā pilsētā Sanktpēterburgā. Veic darbību pārtikas, dzērienu un tabakas vairumtirdzniecībā, uzņēmumam pieder viens zemes gabals, kas atrodas tajā pašā pilsētā, kadastra numurs - 60: 003: 56915938: 63/ 01012015. Zemes gabala kadastrālā vērtība 1 200 000 rubļu. Organizācijai tas pieder 12 mēnešus, nodokļa likme noteikta 1,5% apmērā. KBK 182 1 06 06031 03 1000 110. OKTMO - 40306000. Gada laikā SIA veica avansa maksājumus budžetā un pārskaitīja šādas summas:

- I ceturksnis - 4500 rubļi;

- II ceturksnis - 4500 rubļi;

- III ceturksnis - 4500 rubļi - avansa maksājumu aprēķināšanas kārtību skatīt blokā par 1.sadaļas aizpildīšanu. Aizpildītās deklarācijas paraugu var lejupielādēt raksta beigās.

Veidlapas aizpildīšanas paraugs:

Titullapu aizpilda tieši pats nodokļu maksātājs, izņemot lauku “aizpilda nodokļu iestādes darbinieks”.

Apskatīsim zemes nodokļa deklarācijas par 2019. gadu aizpildīšanas paraugu katram laukam atsevišķi.

- Atbilstošās vērtības ir norādītas “TIN” un “KPP”, pēc tam tās tiek automātiski ievadītas katrā lapā.

- Laukā “Regulēšanas numurs”, ja tas tiek parādīts pirmo reizi, norādiet 000, turpmākajām korekcijām — 001, 002 un tā tālāk.

- Laukā “Taksācijas periods” ievadiet taksācijas periodam nepieciešamo datumu. Par kalendāro gadu - 34.

- “Pārskata gadā” - veidlapas aizpildīšanas datums.

- Katrai pārbaudei, kurai tiek iesniegti ziņojumi, ir savs personiskais četrciparu kods, kas neatkārtojas tās Federālajā nodokļu dienesta inspekcijā vai Federālā nodokļu dienesta oficiālajā vietnē. Koda 2 cipari sākumā norāda reģionu, pārējie 2 cipari norāda pašas pārbaudes kodu. Zemes nodokļa deklarācija par 2016. gadu tiek iesniegta Federālajam nodokļu dienestam zemes gabala vai zemes gabala daļas atrašanās vietā. Mūsu gadījumā ir norādīta Sanktpēterburgas Centrālā rajona Federālā nodokļu dienesta inspekcija Nr.9.

- Nodokļu maksātājs kodu ievada vietā (grāmatvedībā). Saskaņā ar mūsu uzdevuma noteikumiem - 270.

- Titullapas garākajā un tukšākajā laukā ievadām organizācijas nosaukumu, vārdus vienu no otra atdalot ar tukšu šūnu. Mūsu piemēram: VESNA LLC.

- Nākamajā rindā ievadiet maksātāja kontakttālruņa numuru.

- Tālāk norādām apskatei iesniedzamo lapu skaitu. Mūsu uzņēmums VESNA LLC iesniedz pārskatu par 2019. gadu uz 3 lapām, bez pielikumiem.

- Vietā, kur nepieciešams norādīt nodokļu maksātāju, ievadām vērtību 1 un pilnu direktora vai pārstāvja vārdu un uzvārdu ar pilnvaru.

- Beigās uzliksim datumu un parakstu.

- Sadaļā “Dokumenta nosaukumā, kas apliecina pilnvaras saskaņā ar pilnvaru” ir domuzīme, jo ziņojumu ar savu roku parakstījis uzņēmuma direktors.

- Pirmkārt, jānorāda ražošanas koplietošanas līguma nosaukums, jo mūsu situācijā tā trūkst, mēs ieliekam svītru.

- 010 mēs rakstām KBK budžeta klasifikācijas kodu saskaņā ar Krievijas Federācijas tiesību aktiem par budžeta klasifikāciju. Katru reizi mēs pārbaudām norādītā BCC atbilstību. Mūsu zemes gabals atrodas federālajā pilsētā Sanktpēterburgā - mēs norādām KBK 182 1 06 06031 03 1000 110.

- 020 “OKTMO” norāda tās pašvaldības kodu, kuras teritorijā tiek maksāta obligātā nodeva. Mūsu uzņēmumam 2019. gada zemes nodokļa deklarācijā ierakstīsim 40306000.

- 021 - kopējā maksājuma summa, kas aprēķināta un iemaksājama budžetā atbilstoši atbilstošajiem kodiem KBK un OKTMO. 150. un 250. punktā norādītā vērtība ir 18 000 rubļu, aprēķina noteikumus skatīt 170. laukā.

- No 023 līdz 027 tiek fiksētas attiecīgi par 1., 2. un 3. ceturksni samaksāto avansa maksājumu vērtības.

Avansa maksājumi = 1/4 * procentu likme * zemes gabala (daļas) kadastrālā vērtība = 1/4 * 1,5% * 1 200 000 = 45 000 rubļu.

- 030 aprēķina šādi: 021 - (023 + 025 + 027). Ja rezultāts ir vērtība ar “-” zīmi, tad visur tiek ievietota domuzīme.

- 040 = 021 - (023 + 025 + 027). Summa tiek aprēķināta, lai samazinātu, tāpēc, ja beigās izrādās:

- negatīva vērtība - ievietojiet to bez mīnusa zīmes;

- pozitīvi - ielieciet svītru. Laukos 030 un 040 saskaņā ar mūsu piemēra nosacījumiem mēs ievietojam domuzīmes.

- Pēc visu datu aizpildīšanas organizācijas direktors vai viņa pārstāvis lapas beigās ievieto savu parakstu un datumu.

Apskatīsim 2019. gada zemes nodokļa deklarācijas aizpildīšanas paraugu katram laukam atsevišķi.

- TIN un KPP tiek ievadīti automātiski no pirmās lapas.

- Mēs ievadām zemes gabala kadastra numuru, šis numurs ir iekļauts īpašumtiesību valsts reģistrācijas apliecībā, izrakstā no Vienotā valsts reģistra vai kadastrālās pases. 60: 003: 56915938: 63/ 01012015

- 010 - no Finanšu ministrijas 2014.gada 16.decembra rīkojuma Nr.150n izvēlēties un norādīt budžeta klasifikācijas kodu.

- 020 - no Viskrievijas Maskavas apgabala teritoriju klasifikatora mēs ievadām OKATO zemes nodokļa deklarāciju.

- 030 - no Federālā nodokļu dienesta rīkojuma Nr. MMV-7-11/696@ pielikuma Nr.5, atlasiet un norādiet zemes kategorijas kodu. Pārējās zemes - 003008000000.

- 050 - mēs ņemam zemes gabala kadastrālo vērtību no attiecīgajiem Rosreestr dokumentiem vai no kadastrālās pases.

- 060 — ievadiet koplietošanas lielumu. Ja zeme pilnībā pieder organizācijai, ielieciet domuzīmi.

- No 070 līdz 100 deklarācijā aizpildām attiecīgo informāciju par pabalstiem, ko ņemam no un no dokumentiem, kas apliecina tiesības uz pabalstiem. Lielākajā daļā gadījumu komercuzņēmumiem nav priekšrocību. Mūsu gadījumā arī nav nekādu priekšrocību, kas nozīmē, ka tiek pievienotas domuzīmes.

- 110 - šeit norādīta objekta kadastrālā vērtība. Mums ir 1 200 000 rubļu.

- 120 - likmi ņemam no vietējā normatīvā līmeņa normatīvajiem aktiem, jo maksa ir vietēja. Mūsu vietnes kategorijai tiek piemērota 1,5% likme.

- 130 - norāda zemes gabala īpašumtiesību periodu taksācijas periodā. Norādīts pilnos mēnešos. 12 pilni mēneši.

- 140 - aprēķināts sekojoši: 160.lpp (kv.) = Turnīra termiņš / 12, mums = 1, jo SIA VESNA objekts piederēja 12 mēnešus.

- 150 - nosaka pēc formulas: 110 (nodokļu bāze) * 120 (likme) * 140 (Q koeficients). Šī summa ir atspoguļota arī laukā 250. 150 = 1 200 000 * 1,5% * 1 = 18 000 rubļu.

- No 180 līdz 240 - aizpildīsim datus par esošo pabalstu. Mūsu gadījumā tādu nav - mēs ieliekam domuzīmes.

- 250 - ievadiet kopējo maksājuma summu, ko organizācija iemaksā budžetā.

Raksti par tēmu