A gyűjtők törvényes jogai. Mik a követelésbehajtók jogai és kötelezettségei? Mi a teendő, ha a behajtók nem tartják be az új törvény előírásait

A nehéz gazdasági helyzet, az előre nem látható körülmények vagy az adós saját gondatlansága gyakran oda vezet, hogy nem tud rendszeres adósságtörlesztést fizetni. A hitelintézet vissza akarja kapni a pénzét, és nagy valószínűséggel gyűjtőket von be az ügyféllel való együttműködésbe. Szerencsére a jogaik korlátozottak.

Kedves olvasóink! A cikk a jogi problémák megoldásának tipikus módjairól szól, de minden eset egyedi. Ha tudni akarod, hogyan pontosan megoldja a problémáját- vegye fel a kapcsolatot tanácsadóval:

A JELENTKEZÉSEKET ÉS HÍVÁSOKAT 24/7 és a hét minden napján.

Ez gyors és INGYEN!

Kik a gyűjtők?

A behajtási irodák nagyon régen jelentek meg a világ gyakorlatában. Oroszországban a hitelintézetek régóta preferálják az adósokkal kapcsolatos problémák önálló megoldását. A fogyasztói hitelezés növekedése azonban szakosodott behajtási irodák megjelenéséhez vezetett a piacon.

Leegyszerűsítve a behajtási iroda egy speciális szervezet, amely segít a bankoknak, mikrofinanszírozási szervezeteknek és más hitelezőknek a tartozások, valamint a felhalmozott kamatok és bírságok visszafizetésében.

Megjegyzés. Az orosz behajtási irodák jelentősen eltérnek a nyugaton működőktől. Fő céljuk nem az adós kijutása az adósságlyukból, hanem egyszerűen a pénz kitermelése egy konkrét megállapodás alapján.

Alapvető jogok és kötelezettségek

A gyűjtők tevékenysége sokáig gyakorlatilag szabályozatlan volt. De 2018-ban a helyzet jelentősen megváltozott, és elfogadták a 230-FZ szövetségi törvényt.

Szigorú eljárást állapított meg a hitelező vagy képviselői (behajtó) és az adós közötti interakcióra. Ezzel kapcsolatban felmerült a kérdés, hogy a behajtóknak milyen jogai vannak az adóssal szemben.

Érdemes megérteni, hogy az Orosz Föderáció jogszabályaiban egyszerűen nincsenek gyűjtők. A behajtási irodák képviselői semmilyen körülmények között nem tekinthetők tisztviselőknek, és nem ruházzák fel a megfelelő jogokkal.

Eközben a gyűjtőknek továbbra is vannak bizonyos jogai. Információkat gyűjthetnek a gátlástalan hitelfelvevőről, és kommunikálhatnak vele telefonon, e-mailben vagy személyesen.

Minden interakció során a gyűjtők kötelesek szigorúan betartani a törvényt, és nem lépik túl a normákat. Elfogadhatatlan például az obszcén nyelvezet, a fenyegetés stb.

Nézzük meg, milyen alapjogokkal rendelkeznek a gyűjtők:

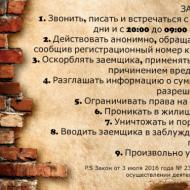

- bejelenti az adósnak a tartozás összegét;

- megtudja a nemfizetés okát;

- adja meg a felhalmozott kamat összegét;

- javasoljon módokat a probléma békés megoldására;

- megtudja a tervezett adósságtörlesztés időpontját.

A behajtási iroda képviselője a kommunikáció módjától függetlenül köteles bemutatkozni és minden információt megadni az általa képviselt szervezetről. Elfogadhatatlan a hívóval kapcsolatos információk elrejtése.

Videó: Törvény fog megjelenni Oroszországban

Milyen jogai vannak a behajtóknak az adóssal szemben az új törvények értelmében?

2018 óta jelentősen korlátozottak a behajtók jogai, mind a hitelező képviselőjeként eljáró, mind a tartozást vásárlók jogai. Az új törvények szerint nem csak éjszaka nem telefonálhatnak, de az adóssal való kommunikáció mértékét is korlátozzák.

Nézzük meg, milyen módszerek elfogadhatók az adóssal való együttműködésre:

- telefonbeszélgetések;

- személyes találkozások;

- levelek küldése postán;

- üzenetek SMS-ben vagy e-mailben;

- dokumentumok előkészítése és az ügy bíróság elé terjesztése.

Az adósok befolyásolásának fő módja továbbra is a szavak. De meg kell értenie, hogy a cégeknek már nincs joguk 5 percenként telefonálni.

Az elküldött üzenetek, találkozók és telefonhívások száma szigorúan korlátozott a gyűjtők számára, ezt az alábbi táblázatban mutatjuk be.

Az adóssal való bármilyen kommunikáció megengedett hétköznap 8-22 óráig, hétvégén és ünnepnapokon 9-20 óráig. Ebben az esetben nem a hitelező, hanem az adós tartózkodási helyének helyi idejét kell figyelembe venni.

A törvény lehetővé teszi az adósságbehajtók számára, hogy a hitelező nevében dokumentumokat készítsenek és nyújtsanak be a bíróságon. A gyakorlatban ez nagyon ritkán fordul elő. A legtöbb hitelintézet önállóan, közvetítők bevonása nélkül folytat peres eljárást.

Érdemes tudni, hogy az új jogszabály feljogosította a behajtókat arra, hogy követeljék az adóstól a behajtási költségek megtérítését. Az ilyen kártérítés összegét csak az igazságügyi hatóságok határozhatják meg.

A gyűjtők jogainak korlátozása

A gyakorlatban nagyon gyakran a behajtók visszaélnek a biztosított jogokkal, és az adós nagyon kellemetlen helyzetbe kerül. Még ha nehéz helyzetbe kerül is, ismernie kell saját jogait.

A gyűjtők gyakran hívják az adósok rokonait és barátait. Ez csak abban az esetben megengedett, ha az utóbbi kölcsön- vagy hitelszerződés alapján kezesként járt el. Ha nem volt megfelelő megállapodás, akkor ez az adósra nehezedő nyomásnak tekinthető.

A munkába hívások sem megengedettek. Az adós személyes adatait törvény védi, és elfogadhatatlan a tartozás bejelentése a feletteseknek vagy a humánerőforrás osztálynak.

Íme egy lista arról, hogy a behajtók mit nem tehetnek meg a törvény értelmében:

- a tartozásról információt közölni idegenekkel (szomszédok, munkahelyi vezetőség, nem kezes ismerősök és rokonok);

- fenyeget;

- fizikai erő alkalmazása;

- ingatlan leírása és lefoglalása;

- megalázza az adós méltóságát.

A legújabb változtatások teljes interakciós tilalmat állapítottak meg, ha az alábbi feltételek közül legalább egy teljesül:

- a személy még nem érte el a nagykorúságot;

- munkaképtelenség;

- I. rokkantsági csoport;

- egy személy kórházi tartózkodása;

- csőd.

2018 óta az adósoknak jogukban áll megtagadni a hitelezőkkel és a beszedőkkel való kommunikációt, vagy minden kommunikációt ügyvédhez irányítani. Az interakciós eljárás megváltoztatásához személyesen vagy postai úton megfelelő értesítést kell küldenie a hitelezőnek.

Hogyan viszik vissza az adósságbehajtók az adósságokat

A törvény lehetővé teszi a hitelezők számára, hogy a tartozásokat szerződéses feltételek alapján átutalják behajtó cégeknek.

Két lehetőség van az adósság behajtóra történő átruházására:

- ügynöki szerződés alapján történő átruházás;

- követelések engedményezése.

A hitelintézetek körében a legnépszerűbb az adósság átruházása ügynöki szerződés alapján. Ebben az esetben az adós továbbra is köteles visszafizetni a tartozását a főhitelezőnek, a behajtók pedig csak tájékoztatást és interakciót adnak.

Lényege, hogy ez egyszerűen egy hitelintézet alkalmazottai munkájának egy részének kiszervezése. Ebben az esetben a behajtó iroda megkap minden jogot az adóssal való kommunikációhoz, és esetenként akár dokumentumokat is készíthet a bíróság számára a hitelező nevében.

Ha a behajtási iroda és a hitelező engedményezési szerződést köt, akkor minden követelési jog átszáll rá. Ebben az esetben az adósságot vissza kell fizetni egy behajtó cégnek.

Van-e joguk a bankoknak adósságot átutalni?

A jogszabály lehetővé teszi a hitelfelvevő számára, hogy engedményezési szerződés alapján vagy akár egyszerűen behajtási eljárás céljából megtiltsa a tartozások átruházását. A gyakorlatban ez nem mindig lehetséges.

Ha késik, és nem kíván kommunikálni a gyűjtőkkel, akkor azonnal vegye fel a kapcsolatot a bank képviselőivel, és próbálja meg részletfizetéssel vagy hitelszünet biztosításával megoldani a helyzetet.

Mi a teendő, ha fenyegetőznek?

Nem minden behajtó iroda tartja be az adósokkal való együttműködés törvényes módszereit. Folyamatosan lehet hallani fenyegetésről, sőt erőszak alkalmazásáról is. Ebben az esetben azonnal kapcsolatba kell lépnie a bűnüldöző szervekkel.

Ne felejtse el előre rögzíteni a fenyegetés tényét, például mobiltelefonon vagy hangrögzítőn. Ezeket az adatokat a rendvédelmi szervekhez benyújtott kérelemhez csatolni kell.

Hol lehet panaszt tenni?

Aki behajtási iroda vagy hitelező jogsértő cselekményeinek áldozatává vált, feljelentést tehet a rendőrségen, illetve lehetőség van az ügyészségre is. Szintén jó ötlet lenne panaszt tenni a Rospotrebnadzornál.

Ne felejtse el bizonyítékokkal alátámasztani állításait.

Nézzük meg, mi lehet a kérelemhez csatolandó bizonyíték:

- hangfelvételek;

- videofelvételek;

- SMS-ek és hívások kinyomtatása mobilszolgáltatótól;

- levelek másolatai.

Hogyan lehet panaszt benyújtani?

Képzett ügyvédek segíthetnek a panasz helyes megfogalmazásában. Ez a szolgáltatás meglehetősen olcsó. A nyilatkozatnak részletesen le kell írnia a panasz lényegét, felesleges érzelmek nélkül.

Továbbá a kiküldött panaszban meg kell adni a gyűjtő vezeték- és vezetéknevét, valamint a képviselt céget. Ha a panasz bírósághoz kerül, bizonyítékot kell csatolnia.

Valójában nagyon nehéz megvédeni magát az adósságbehajtók cselekedeteitől. Sokkal egyszerűbb felvenni a kapcsolatot ügyvédekkel vagy egy speciális behajtásellenes szervezettel.

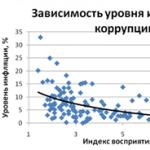

A több évvel ezelőtt kezdődött hatalmas oroszországi hitelezési fellendülés a hitelkötelezettségekkel rendelkező adósok számának növekedéséhez vezetett, és felvetette agyűjtők jogaitartozás behajtásakor. Az ezt követő gazdasági válság azonban kiigazította az állampolgárok hitelezési tevékenységét. A United Credit Bureau (a továbbiakban: UBK) elemzése szerint 2015 első és harmadik negyedévében a lakosság körében dinamikusan visszaesett a hitelállomány, különösen a bankkártyás hitelezés és a készpénzelőleg szegmenseiben. . Az adósságnövekedés azonban nem állt meg. Az OBK statisztikái szerint 2015 harmadik negyedévének végére az adósságkötelezettségek teljes volumene 1,07 billió rubelt tett ki, ami az állampolgárok teljes hiteltartozásának 11,8%-a. A hitelfelvevők most sürgető problémával néznek szembe: joga van a banknak eladni a tartozást behajtónak?, milyen viselkedési algoritmusok léteznek új „gyűjtőkkel” való találkozáskor.

Általános információ

Gyűjtők jogainem szabad ellenőrizetlen és jogellenes magatartásként értelmezni.

A behajtási ügynökségek olyan jogi személyek, amelyek általános polgári jogi cselekvőképességgel rendelkeznek, és nem rendelkeznek különleges jogállással vagy hatáskörrel. Tevékenységükre nem vonatkoznak olyan kötelező-megengedő eljárások, mint az engedélyezés, akkreditáció, szabványosítás. Konfliktushelyzetek kialakulásakor a behajtók hasonló módszereket alkalmaznak más szervezetekkel, intézményekkel és állampolgárokkal együtt, például: tárgyalások, követelések, írásbeli kérelmek küldése, bírósági keresetek benyújtása, bűnüldöző szervekhez fordulás, végrehajtói szolgálathoz fordulás a rendeletben foglalt kérdésekben. kompetenciájukat.

A gyűjtő és a hitelintézet együttműködési formái

Van-e joga a banknak adósságot eladni behajtóknak?, ha egy állampolgár nem fizette vissza időben a felvett pénzt, vagy késedelmesen fizetett? És valójában miért is kellene így viselkednie egy banknak? Ezt a kérdést minden olyan hitelfelvevő felteszi, aki az állandó telefonos és postai „terror” célpontjává vált. A bankok az úgynevezett „rossz” hitelek beszedésének funkcióit harmadik felek jogi személyekre ruházzák át, munkájuk optimalizálása és a terhelés csökkentése érdekében.

Jelenleg két működési séma létezik a behajtási irodák és a bankok számára.

1.Szolgáltatási szerződés

„Ügynöki megállapodásnak” is nevezik, az Orosz Föderáció Polgári Törvénykönyvének 779. cikke, a 2003. december 21-i 353-FZ „A fogyasztói hitelről (kölcsön)” szövetségi törvény 15. cikke szabályozza. A bank bizonyos díj ellenében a behajtási ügynökségre ruházza át a tartozások behajtásának funkcióit. Az ügynökségek mind a saját, mind a bank nevében járnak el. A bank és a hitelfelvevő közötti szerződéses kapcsolatok és kötelezettségek azonban változatlanok maradnak.

Fontos! A hitelfelvevő közvetlenül a bankhoz fordulhat a hitelszerződésből eredő kötelezettségeinek teljesítésével kapcsolatban. A vizsgált példábanbehajtók jogaireprezentatív funkciókra korlátozódnak: a megbízási szerződésben meghatározott feladat megvalósul. Az állampolgárok nem vállalnak felelősséget a gyűjtők felé a pénzbeli kötelezettségekért.

Olvasd figyelmesena kölcsönszerződés feltételei: létezik-e cikk a bankok azon jogáról, hogy harmadik feleket vonzanak be követelésbehajtási tevékenység végzésére? Ellenkező esetben a hitelintézet intézkedései megtámadhatók.

2. Ügylet követelési jogok átruházására vagy tartozás értékesítésére.

ÉSVan-e joga a banknak adósságot eladni behajtóknak?A jogi terminológiában ezt a konstrukciót követelési jog (engedményezés) engedményezésnek nevezik, és az Orosz Föderáció Polgári Törvénykönyvének 1. része szabályozza. A mechanizmus a következő: az engedményezésben személyváltás történik a kötelemben - az eredeti hitelező - a bank, átengedi a kölcsönszerződés szerinti követelési jogot a behajtó cégnek, vagyis értékesíti a tartozást. A hitelfelvevő most a tartozásért felelős a vevővel szemben. Az Orosz Föderáció Polgári Törvénykönyve 382. cikkének 2. része, a 2003. december 21-i 353-FZ „A fogyasztói hitelről (kölcsön)” szövetségi törvény 12. cikke szerint a hitelfelvevő hozzájárulása egy ilyen ügylethez nem kívánt. Ezeket a cikkeket azonban a következő fenntartással idézzük: „hacsak a szövetségi törvény vagy szerződés másként nem rendelkezik”. A bankok azonban saját igényeiket és hasznaikat követve olyan szakaszokat vezetnek be a szerződésekbe, amelyek az ügyfél hozzájárulásáról szólnak a követelésjog átruházásához.

Fontos! Az Orosz Föderáció Polgári Törvénykönyve 385. cikkének 2. része feljogosítja az adóst arra, hogy a vonatkozó bizonyítékok bemutatásáig ne teljesítse az új hitelezővel szembeni pénzügyi kötelezettségeit. Ha a követelési jog engedményezése ilyen feltételt tartalmazó megkötött hitelügylet részeként történt, a hitelfelvevőnek joga van:

- -kérje a behajtási irodától az engedményezési szerződés másolatát a gyűjtők jogainak megerősítésére;

- - ne fizesse ki az adósságotmielőtt átnézné a bizonyítékokat.

Figyelem! Az Orosz Föderáció Polgári Törvénykönyvének 421. cikke szerint az állampolgárok és a jogi személyek szabadon köthetnek megállapodást, ami azt jelenti, hogy a hitelfelvevőnek a hitelügylet aláírásakor jogában áll kizárni a hitelezési jogok átruházásának lehetőségéről szóló záradékokat. követelést a gyűjtők felé.

A behajtók jogai a tartozások behajtásakor

Minden hitelfelvevő, aki a kölcsönkötelezettségek visszafizetésének problémájával szembesült, ésszerűen feltette magának a kérdést:Milyen jogai vannak a követelésbehajtóknak?a hatályos jogszabályok rögzítik?

A 2003. december 21-én kelt 353-FZ „A fogyasztói hitelről (kölcsön)” szövetségi törvény 15. cikkének 1. része a gyűjtő és a hitelfelvevő közötti interakció következő formáit írja elő:

- Személyes találkozások

- Telefonbeszélgetések

- Postai levelek, táviratok, SMS üzenetek, e-mailek küldése.

Személyes találkozókat és telefonbeszélgetéseket hívnak összeközvetlen interakció.

A kapcsolatok egyéb formái csak a hitelfelvevő személyes írásbeli hozzájárulásával lehetségesek (a 2003. december 21-i szövetségi törvény 353-FZ „A fogyasztói hitelről (kölcsön)” 15. cikkének 2. része).

Inkasszó behajtók által

Amit a hitelfelvevőnek tudnia kella behajtók jogai a tartozások behajtása során ? A behajtási ügynökségek nem rendelkeznek hatáskörrel, ezért nem vonhatnak el vagyont, nem foglalhatnak le, önállóan nem írhatnak le pénzeszközöket a számlákról, nem foglalhatják le azokat, mivel nem látják el az igazságszolgáltatási és rendészeti szervek funkcióit. Ugyanez vonatkozik a kérdésre adott válaszra is:A gyűjtőknek joguk van a tulajdon leírására?? Nem, ilyen felhatalmazást a törvény nem biztosít számukra, sőt, ezen cselekmények elkövetése felelősségre vonást jelent.

- Emlékezik! Az adósságbehajtást az Orosz Föderáció Szövetségi Végrehajtói Szolgálata végzi, amelynek tevékenysége a törvény hatálya alá tartozik.

- A beszedő köteles közölni a hitelező bank nevét, és készen kell állnia arra, hogy az ügynöki szerződésben rá ruházott feladatok végrehajtása során a hitelfelvevőnek a szerződés megfelelő példányát felmutassa.

- A beszedőknek nincs joguk az eredeti kölcsönszerződés feltételeit megváltoztatni, ideértve a kötelezettségek idő előtti teljesítésének követelését, ha erről a bankkal kötött eredeti szerződés nem rendelkezett.

A gyűjtők hívásainak jogalapja. Jogi?

A gyűjtők állandó, kitartó hívásai, akik nagyon gyakran megsértik a tapintat minden határát, elgondolkodtatnak:A behajtóknak joguk van a munkahelyükön telefonálni?, A behajtóknak joguk van felhívni az adós rokonait?ÉsMikor hívhatják fel a behajtókat??

A 2003. december 21-i 353-FZ „A fogyasztói hitelről (kölcsön)” szövetségi törvény 15. cikke 3. részének 2. szakasza meghatározza azokat a határidőket, amelyeken belülszintén tilos a kölcsönvevővel telefonos kapcsolatfelvétel:

- Hétköznap: 22.00 órától 8.00 óráig

- Hétvégén, beleértve az ünnepnapokat és munkaszüneti napokat is: 20.00 órától 09.00 óráig.

Fontos!Az időt a kölcsönvevő lakóhelye határozza meg. Az ügynökség időzónáját nem veszik figyelembe.

Az adósságbehajtóknak joguk van felhívni az adós munkáját?? A kérdőív vagy a kölcsönkérelem kitöltésekor az állampolgár rendszerint személyes elérhetőségeit és munkáltatójáról szóló adatait is meghagyja, emellett elkérhető egy közeli hozzátartozója telefonszáma is. Ha azonban a hitelfelvevő nem adott további információkat, akkor a gyűjtők hívásai nem tekinthetők jogosnak. Ellenkező esetben emlékeznie kell a következőkre:

- A gyűjtő csak akkor hívhatja fel rokonait és (vagy) a munkáltatót, ha a titoktartást megőrzi (a 2003. december 21-i szövetségi törvény 353-FZ „A fogyasztói hitelről (kölcsön)” 12. cikkének 3. része. a gyűjtői felhívásnak tájékoztató jellegűnek kell lennie azzal a kéréssel, hogy küldjön üzenetet az adós állampolgárnak a hitelezővel való kapcsolatfelvétel szükségességéről.

- Fontos! A beszedők nem adhatnak ki rokonoknak, munkáltatóknak, ismerősöknek, szomszédoknak vagy bármely harmadik félnek a hitelfelvevővel közvetlenül kapcsolatos információkat, ideértve a kölcsön nagyságára, a lejárt tartozás összegére, a visszafizetési feltételekre, a kölcsönszerződés egyéb feltételeire vonatkozó információkat, üzleti titkot képező információ, banktitok, személyes adatokkal kapcsolatos információ.

Személyes találkozók a kölcsönvevő és a gyűjtők között

Joga van a behajtóknak hazajönni?a kölcsönvevőnek tetszés szerint, időpont egyeztetés nélkül, figyelmeztetés nélkül?

Fontos! Az adósságbehajtókkal való találkozóra nem kerülhet sor a hitelfelvevő jóváhagyása és meghívása nélkül. Az Orosz Föderáció Alkotmányának 25. cikke értelmében mindenkinek biztosított a joga az otthona sérthetetlenségéhez. Mint fentebb említettük, nem rendelkeznek felhatalmazással, ami azt jelenti, hogy embereket beengedni a házba, vagy nem engedni be, jog, nem kötelesség.

A gyűjtőknek joguk van a kölcsönvevővel tárgyalni, és közösen meghatározni a személyes találkozás helyét és idejét.

A kölcsönvevővel való személyes kommunikáció során a gyűjtők kötelesek megtenni

- - személyazonosító okmány bemutatása

- - bemutatni egy meghatalmazást, amely megerősíti a gyűjtő azon jogát, hogy képviselje a behajtási iroda érdekeit. A meghatalmazást a behajtási iroda vezetőjének kell aláírnia.

- - ha a tartozást a bank értékesítette, mutassa be az engedményezési szerződést.

Figyelem! Ha a beszedő megtagadja a dokumentumok átadását, vagy azok nem állnak rendelkezésére, a kölcsönvevőnek joga van abbahagyni a kommunikációt és figyelmen kívül hagyni kérését mindaddig, amíg a vonatkozó követelmények nem teljesülnek.

Ha a követelésbehajtó fizikai vagy pszichológiai nyomást alkalmaz, fenyeget, zsarol, vagy erőszakkal próbál bejutni a házba, ingatlanhoz jutni, beleértve a leltározást vagy annak lefoglalását, sürgősen hívni kell a rendőrséget.

Jogi tanács nélkül nem írhat alá követeléskezelő által bemutatott dokumentumokat.

Újdonság a gyűjtési tevékenységekről szóló jogszabályban

Szóval, melyiket?a gyűjtők jogai a 2015-ös új törvény értelmébenév kell tudni? Állami szinten évek óta folynak a viták a gyűjtők tevékenységének legitimitásáról. Sok tisztviselő felháborodásának ad hangot a „gyűjtők” munkájának szabályozásához szükséges aktív eszközök hiánya miatt. Különösen az oroszországi Rospotrebnadzor vezetője G.G. Onishchenko azt mondja:« Az állampolgárok banki tartozásának gyűjtőkre történő átruházása súlyos törvénysértés.

Jogalkotásilag úgy próbálták megoldani ezt a problémát, hogy a 2003. december 21-i 353-FZ „A fogyasztói hitelről (hitel)” című szövetségi törvénybe tematikus cikkeket foglaltak bele. Ám ennek elfogadása nem segít megválaszolni a kérdést: mi alapján utalják át az engedéllyel rendelkező bankok az adósságokat olyan behajtási ügynökségeknek, amelyeknek nincs tevékenységük? Nyilvánvaló, hogy az élet modern valósága megszabja a saját szabályait. Az orosz jogrendszerhez szükség van a behajtási tevékenységről szóló törvényre. A behajtási irodák munkáját engedélyezési vagy egyéb jogszabályi eljárás alá kell vonni, vezetőikkel és alkalmazottaikkal szemben meghatározott szakmai követelményeket kell megállapítani.

A „gyűjtési tevékenységekről” szóló szövetségi törvényt az Orosz Föderáció Állami Dumája tárgyalja, vagyis jelenleg ez a szabályozási aktus tervezet státuszú. A törvényjavaslat szövege a http://regulatio n.gov.ru/project s#npa=38493 oldalon olvasható.

Ha a törvényjavaslatot elfogadják, a behajtók jogai a kölcsönfelvevővel szembeni tárgyalás előtti követelésbehajtási tevékenység során szűken összpontosulnak. Javasoljuk különösen a gyűjtőtől a kölcsönvevőhöz intézett hívások számának napi egyszeri korlátozását, valamint a rejtett számok híváskezdeményezés és SMS-küldés során történő használatának tilalmát.

A válasz továbbra is a törvényhozó kormányzati ágnál marad.

Befejezésül meg kell jegyezni:

- - A beszedőknek nincs joguk ingatlanok leírására és lefoglalására, az adós bankszámlái feletti rendelkezésre, illetve a kölcsönfelvevővel és vagyonával kapcsolatos jogkör gyakorlására;

- -A gyűjtőknek nincs joguk fizikai vagy pszichológiai intézkedések alkalmazására, fenyegetésre, helytelen kommunikációra, vagy hasonló megtételére a kölcsönvevővel kapcsolatban álló rokonokkal és más harmadik személyekkel kapcsolatban.

- - A hozzátartozókat, a munkáltatókat és a gyűjtőket csak a kölcsönvevő beleegyezésével és kizárólag a kapcsolatfelvétel szükségességéről szóló értesítésként lehet felhívni;

- - A gyűjtőktől érkező hívások idejét a törvény szigorúan korlátozza;

- - Amíg nem mutatnak be bizonyítékot arra vonatkozóan, hogy az adósságot a bank értékesítette, és a beszedő új hitelező, a hitelfelvevő nem köteles pénzeszközöket letétbe helyezni, és nem köteles kölcsönkötelezettségeiről tárgyalni;

- - A beszedők csak az adós beleegyezésével és meghívásával jöhetnek haza vagy munkába;

- - Személyes találkozáskor a behajtók kötelesek bemutatni az előzetes behajtási tevékenység végzésére való jogosultságukat igazoló dokumentumokat, valamint személyazonosító okmányt.

Közel 15 évvel ezelőtt jelentek meg a behajtási irodák Oroszországban, de tevékenységüket hosszú ideig nem támogatták a jogszabályok.

Az adósságbehajtók gyakran a törvényes kereteken kívül jártak el. Az adósoknak durvaságokkal, fenyegetéssel és anyagi károkkal kellett megküzdeniük.

2016-ban lezárult az a kérdés, hogy a behajtók jogszerűek-e. A kormány tisztviselői szabják meg számukra a határokat. Elfogadták a 230. szövetségi törvényt, amely pontról pontra meghatározta azokat a módszereket, amelyekkel az ügynökségek beszedhetik az adósságokat.

A mulasztókkal való kapcsolattartás a meghatározott időn belüli telefonhívásokra, levelezésre és személyes találkozásokra korlátozódott (bizonyos fenntartásokkal).

2018-ban a hitelezők nem hívhatnak rejtett számokról és nem írhatnak SMS-t. Az adósnak most lehetősége van visszautasítani a túlzottan tolakodó követelésbehajtókat.

A gyűjtők jogai az új törvény szerint

A törvényjavaslat elfogadása után az adósságbehajtó irodáknak vissza kellett vágniuk étvágyukat. Korábban bármikor hívhattak és írhattak az adósoknak (és hozzátartozóiknak is). A gyűjtők jogai az új törvény értelmében korlátozottak.

Hivatalosan a vállalatok intézkedhetnek az Orosz Föderáció polgáraitól való tartozások behajtására. Az alkalmazott módszerek azonban nem lehetnek ellentétesek a hatályos jogszabályokkal.

Vagyis tilos minden fenyegetés, és még inkább a vagyonkárosítás (ez vonatkozik a sértő feliratokra is, amelyeket a gyűjtők gyakran használnak a nem fizetők befolyásolására).

Az ügynökségek nem léphetnek kapcsolatba a fizetési késedelemben lévő banki ügyféllel, ha a kölcsönszerződés nem tartalmaz megfelelő záradékot, amely lehetővé teszi harmadik felek bevonását. Ezen túlmenően a pénzintézet köteles értesíteni az adóst, hogy tartozását behajtó cégre ruházták át.

A mulasztóval való kommunikáció során a cég alkalmazottjának meg kell adnia személyes adatait, és meg kell neveznie az általa képviselt szervezetet. Ha egy követelésbehajtó megpróbálja felvenni Önnel a kapcsolatot hívásmentes időszakban, panaszt tehet ellene.

Hányszor hívhatnak a gyűjtők a törvény szerint?

A gyűjtőkről szóló új törvény megállapította azt a fő szabályt, amelyre a tevékenységükkel szembesülő emberek vártak. Most a behajtóknak nincs joguk éjszaka telefonálni.

Hétköznapokon a telefonhívások reggel 8 órakor kezdődnek és 22 órakor érnek véget. Hétvégén és ünnepnapokon 9.00 és 20.00 óra között lehet hívni.

A törvény nem korlátozza a hívások számát, de lehet élni egy jogi kiskapuval. Ha naponta több mint 20-szor kap hívást, ez a magánélet megsértésének minősül, és Önnek jogában áll jogi lépéseket tenni. Ezenkívül a szervezetek alkalmazottainak tilos az adós rokonait vagy barátait felhívni.

Emellett a személyes találkozások számát törvényileg korlátozták. A gyűjtőnek joga van legfeljebb naponta egyszer, heti 2-szer és havonta 8-szor találkozni a mulasztóval.

Mikor és kit hívhatnak a gyűjtők az új törvény értelmében.

Perelnek az adósságbehajtók?

Sokan aggódnak amiatt, hogy perelhetnek-e a behajtók, ha nem kapják vissza a pénzüket. Ezt az érvet gyakran használják az adósok befolyásolására.

A cég valóban fellebbezhet egy felsőbb hatósághoz, de a személyt nem fenyegeti börtönbüntetés a kölcsön nemfizetéséért. A bíróság egyetlen döntést hozhat, hogy kötelezi a mulasztót a kölcsön összegének visszafizetésére (például havi levonásokkal).

A legfelsőbb hatósághoz nem fordulhatnak azok a cégek, amelyek nem akkreditáltak, és nem kötöttek hivatalos szerződést a bankkal.

Ha bírósághoz fordulnak fellebbezéssel, az adós a banknak válaszol, nem a behajtóknak. Ennek megfelelően nem lehet beszélni a túlzott kamatlábak visszafizetéséről (amit az adósságbehajtók gyakran megpróbálnak kikényszeríteni). Kizárólag a kölcsönszerződésnek megfelelően kötbérfizetést rendelhetnek ki.

Nem perelhet, ha a kölcsönbizonylat elévülési ideje lejárt (3 év).

Az adósok jogai az új törvény szerint

Ne feledje, hogy a gyűjtők csak a kölcsön hátralékától számított 4 hónapon belül hívhatnak vagy írhatnak Önnek.

Ezen időszak letelte után Önnek jogában áll megtagadni a kommunikációt a gyűjtőszervezetek alkalmazottaival.

Ehhez írásos kérvényt kell írnia és el kell küldenie annak a banknak, amelynek tartozása van. A dokumentumnak tartalmaznia kell az adósságbehajtókkal való kapcsolattartásra jogosult ügyvéd adatait.

Ha egy cég alkalmazottja megszegi a megállapított szabályokat (nem mutatkozik be, fenyegetőzik, éjszaka telefonál), feljelentést tehet ellene. A bírósághoz fordulás előtt azonban érdemes felhalmozni a törvénysértés bizonyítékait.

Mi a teendő, ha a gyűjtők hívnak

Ha nincs kedve kommunikálni a hitelezőkkel, egyszerűen nem veszi fel a telefont. Ennek büntetőjogi vagy közigazgatási felelőssége nincs.

Azt is megírhatja a banknak, hogy telefonja le van tiltva, és csak e-mailben lehetséges a kommunikáció.

Egy másik módszer a gyűjtői számok feketelistára tétele vagy a telefonszám megváltoztatása. Ez utóbbi esetben azonban új SIM-kártyát kell kiállítania egy másik személy számára.

A gyűjtőknek tilos bizonyos kategóriájú személyeket felhívniuk:

- terhes nők és nők, akiknek másfél évnél fiatalabb gyermekük van;

- egészségügyi intézményekben kezelés alatt álló személyek;

- 1-es csoport fogyatékkal élők.

Ha nem bánja a hitelezőkkel való kommunikációt, beszéljen udvariasan és sértések nélkül. Ha az ügy bíróság elé kerül, kemény kijelentéseket is fel lehet használni Önnel szemben.

Mi a teendő, ha követelésbehajtók fenyegetik Önt 2018-ban

Ha élete, egészsége vagy vagyona veszélyben van, bizonyítékokat kell gyűjtenie, hogy bírósághoz fordulhasson.

Ha fenyegetés érkezik telefonon vagy személyes beszélgetés során, használjon hangrögzítőt. A felvételt a kapott fenyegetésekről szóló nyilatkozattal együtt ezt követően eljuttatják a rendőrséghez.

Ha SMS-ben próbálják megfélemlíteni, mentse el az üzeneteket a telefon memóriájába. A jövőben a bíróságon is felhasználják őket bizonyítékként. Egyszerűen figyelmen kívül hagyhatja a fenyegetéseket, ha nem tervez pert indítani.

A gyűjtőkre vonatkozó tilalmak listája.

Hol lehet panaszt tenni, ha valaki más hitele miatt telefonálnak a behajtók

A legnagyobb kellemetlenséget a mások hiteleivel kapcsolatos hívások jelentik. Ez általában több esetben fordul elő:

- számodat a kölcsönt felvevő személy jelezte;

- a szám korábban az adósé volt;

- te vagy a kezes a kölcsönért.

A törvény hivatalos szövege megtiltja, hogy a behajtó ügynökségek kapcsolatba lépjenek olyan személyekkel, akik nem adósok. Ezért Önnek jogában áll fellebbezni a felsőbb hatóságokhoz. Ez a folyamat azonban hosszú, és mehet más úton is.

Először is tájékozódjon a hívó alkalmazotttól, hogy kinek adták ki a kölcsönszerződést, és honnan ismert a telefonszáma.

Ha Ön kezes vagy egy ismerőse megadta telefonszámát, forduljon ehhez a személlyel a körülmények tisztázása érdekében.

Mindenesetre semmi közöd a kölcsön visszafizetéséhez, így egyszerűen megtagadhatod a behajtókkal való kommunikációt. Ha fenyegetést kap, készítsen hangrögzítőt, és forduljon a rendőrséghez.

Ha nem ismeri a mulasztót, forduljon a bankhoz tartozásmentességi nyilatkozatért. A dokumentumot átadják a behajtó cégnek, amelyben elmagyarázzák a helyzetet. Ezt követően a hívásoknak le kell állniuk.

Hogyan perelheti be az adós a behajtókat?

Ha követelésbehajtók zaklatják, sőt meg is fenyegetik, bírósághoz kell fordulnia. Először is gyűjtsön bizonyítékokat a jogsértésekről (hang-, videofelvétel), amelyeket átad a bűnüldöző szerveknek. Kezdetben a rendőrséghez vagy az ügyészséghez kell fordulnia a konfliktushelyzet leírásával.

Ha továbbra is zaklatják, tegyen jogi lépéseket. Mielőtt ezt megtenné, végezze el a hitelszerződés független vizsgálatát, és küldjön panaszt a Központi Banknak. A kérelmet benyújthatja személyesen a bírósághoz, vagy megbízhatja jogi képviselőjét.

A törvény hatályba lépése után kevesebb volt a konfliktushelyzet. A nem akkreditált, minden jogi normát megsértő szervezetek azonban továbbra is működnek. A kormány tisztviselői azt tervezik, hogy szigorítják a büntetéseket az ügynökségek ezen kategóriájára.

A gyűjtőknek jogai és kötelességei vannak. Szigorúan a hatályos jogszabályok keretein belül kell eljárniuk. Ellenkező esetben a gyűjtőket vonják felelősségre.

Új törvény

Kedves olvasóink! A cikk a jogi problémák megoldásának tipikus módjairól szól, de minden eset egyedi. Ha tudni akarod, hogyan pontosan megoldja a problémáját- vegye fel a kapcsolatot tanácsadóval:

A JELENTKEZÉSEKET ÉS HÍVÁSOKAT 24/7 és a hét minden napján.

Ez gyors és INGYEN!

Az adóssal kapcsolatban

A jogalkotó nem kötelezi az adóst a behajtókkal való kapcsolattartásra. Lehet, hogy nem teszi ezt. Ennek figyelmen kívül hagyását azonban a bíróság negatívan fogja értékelni.

Ellenkezőleg, ha az adós elment a találkozóra, és megpróbált megoldást találni, akkor ez pozitív hatással lesz a hírnevére.

Az adós ne közöljön semmilyen személyes adatot magáról, például ne közölje a behajtókkal a munkahelyét, a keresete összegét stb.

Az ügynökség alkalmazottai ragaszkodhatnak a kérdések feltevéséhez, de a törvény szerint nem kapnak ilyen tájékoztatást.

És a lényeg, hogy az adós nem köteles gyűjtőket beengedni a lakásába.

Ezt a követelményt gyakran megsértik. Az illegális beutazás bűncselekmény, amely az Orosz Föderáció 2019. évi Büntetőtörvénykönyve szerint büntetendő.

Hívja fel barátait és rokonait

Az adós barátok és rokonok felhívása az adósságbehajtók szokásos gyakorlata, de törvényes? A jelenlegi szabályozás szerint az ilyen kommunikáció csak akkor lesz eredményes, ha valamelyikük kezesként jár el a kötelezettségért.

Ebben a helyzetben az adósnak az adósság visszafizetésével kapcsolatos felelőssége erre a személyre száll át.

Minden más esetben az ilyen hívások nem megfelelőek, és csak egyetlen céljuk van - pszichológiai nyomás.

Ha nem hagyják abba, akkor írjon levelet a behajtási irodának. A hivatalos fellebbezést követően nyugodtan benyújthatja az illetékes hatóságokhoz.

Gyere haza

A gyűjtők bejöhetnek otthonába, de nem követelhetik, hogy beengedjék őket a lakóterébe. Ezenkívül tilos az ajtókat betörni. Az ilyen cselekmények bűncselekménynek minősülnek.

Ha az adósságbehajtók megpróbálják betörni az ajtót, vagy már megtették, akkor hívnia kell a rendőrséget.

Ne feledje, hogy ilyen intézkedéseket csak bizonyos tisztviselők alkalmazhatnak a végrehajtás során, például.

Mi tilos?

Mihez nincs joguk a gyűjtőknek? Először is tilos törvényt sérteni.

Az ilyen cselekmények elkövetéséért az Orosz Föderáció közigazgatási szabálysértési törvénykönyve vagy az Orosz Föderáció Büntetőtörvénykönyve alapján kell büntetni.

A fő tilalmak a következők:

- az adós sértésének vagy obszcén nyelvezet használatának tilalma a vele való beszélgetés során;

- az adós, családtagjai életétől, egészségétől vagy vagyonától való eltiltás;

- a megtévesztés és a félrevezetés tilalma;

- az adós lakóhelyiségébe az adós hozzájárulása nélkül való belépés tilalma.

Mi a teendő, ha fenyegetőznek?

Az adósságbehajtók fenyegetései mind magát az adóst, mind családtagjait érhetik.

Ezek a cselekmények jogellenesek, és a hatályos jogszabályok szerint büntetőeljárás alá vonják őket.

Ha fenyegetést kap az adósságbehajtóktól, azokat rögzítenie kell. Ez megtehető például hangrögzítő vagy telefonbeszélgetések rögzítésére szolgáló speciális program használatával.

A fenyegetés lehet közvetlen vagy burkolt megjelenésű. Jöhetnek SMS vagy levél formájában.

Tehát mindenekelőtt a fenyegetés tényét rögzítjük. Ezután az összegyűjtött anyagot és pályázatot átadjuk állami szerveknek vagy állami szervezeteknek.

Ezt a lehető leghamarabb meg kell tenni, hogy a fenyegetéseket ne hajtsák végre.

Felelősségre vonható?

A beszedők felelősségre vonhatók, ha az adós vagy családtagjai ellen bűncselekményt követtek el.

Kötelesek intézkedni az elkövetett cselekmény bizonyítékának azonosítása érdekében. Csak megfelelő mennyiségű adat keletkezése esetén indul büntetőeljárás.

Az adós is segíthet az ügyében, ha olyan információkat közöl, amelyeket saját maga gyűjtött be.

Ne feledje, hogy az adósságbehajtók általi jogsértés nem jelent mentességet az adós tartozásának megfizetése alól.

Cikkek a témában