Könyvelés. Számvitel bábuknak - az alapok és hol kezdjem el a tanulást Számvitel egyszerű nyelven a-tól z-ig

A számviteli számlák nagyon fontos fogalmak a tudományágon belül. Ha pedig tanulmányai adóssága miatt kell tanulmányoznia, akkor találjuk ki együtt, mi is az a számlák, miért van rájuk szükség és hogyan kell használni?

Számla meghatározása

Próbáljuk meg elmagyarázni egy népszerű tudományban, hogy mi a számviteli számlák a bábuknak.

A számlák az ingatlanok összesített, egymással összefüggő tükrözésére és csoportosítására szolgáló módszer a hely és összetétel, a keletkezési források szerint, valamint az üzleti tranzakciók módszere minőségileg homogén jellemzők alapján, amelyeket természeti, munkaügyi és monetáris mértékekben fejeznek ki.

Ez egy hivatalos és rendkívül összetett meghatározás. Fogalmazzunk egyszerűbb szavakkal: ezek 2 oszlopos táblázatok: bal (terhelő) és jobb (jóváírás). Egy ilyen táblázat lehetővé teszi, hogy megtekinthesse a vállalkozás összes műveletét, amely a hónap során történt.

A bal oldalon a vállalkozás számlájára érkező bevételek, a jobb oldalon a selejtezések szerepelnek. A táblázatban szereplő számok pénzben kifejezett értékek.

A vállalkozáson belül minden nap számos különböző üzleti műveletet hajtanak végre: pénzeszközök átvétele és kiáramlása, fizetések kifizetése, adófizetés és még sok más. Ezeket a műveleteket általában közös kritériumok szerint csoportosítják. Minden csoport egy adott fiókhoz tartozik.

Például az anyagi értékek könyvelésével kapcsolatos bármely tranzakció a 10. számlához (anyagok) kapcsolódik. Minden készpénzes tranzakció az 50-es számlára (pénztár), stb.

Egy megjegyzésben!

Összesen 99 számlát osztanak ki a könyvelésben, amelyek mindegyike megtalálható a „Számladiagram” dokumentumban.

Számlaterv: tanítani vagy lógni?

A tanulók azt hiszik, hogy könnyebb elvenni a saját életüket, mint egy számlatükröt. Valójában ez egy nagyon hasznos dokumentum.

Ráadásul egyáltalán nem kell megjegyezned, akármit mond a tanárod. Az tény, hogy bármely cég a tevékenysége során csak néhányat használ a leggyakrabban használt fiókok közül, így nem is lesz szüksége sok fiókra.

A tudást példákkal szilárdítjuk meg

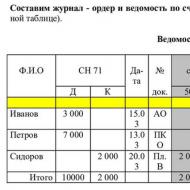

Vegyünk egy példát arra, hogy egy vállalkozás hogyan vezet nyilvántartást háztartásairól. fiókokat használó tevékenységek.

A cég minden hónap elején új számlát vezet. fiók megnyitásával. Minden táblázat legelején átkerül az utolsó hónap egyenlege (egyenlege). Ha az egyenleg terhelésen volt, akkor azt a terhelési oszlopba kell beírni, ha jóváírás volt, akkor a jóváírás oszlopba.

Ezután a hónap folyamán minden folyamatban lévő üzleti tranzakció megjelenik a táblázatban.

Példaként vegyünk egy szervezetet, amely 51 Folyószámla fiókot vezet.

A múlt hónap végén 1000 rubel maradt a szervezet számláján (a végső egyenleg). Ezt az 1000 rubelt az 51-es táblázat elején kell beírni.

Az idő múlásával a cég különféle pénzforgalmi tranzakciókat bonyolított le, a számláról beszámított és pénzt vont le, és ezek mind megjelennek a táblázatban.

A hónap végéig ki kell számítania a havi pénzforgalmat - vagyis csak adja hozzá az egyes oszlopok értékeit. Ezután kiszámítjuk a végső egyenleget - adjuk hozzá a terhelési oszlop összes számát, és vonjuk le a jóváírás oszlop teljes értékét a kapott összegből.

Ha a kapott szám pozitív (+ előjellel), akkor az terhelésnek minősül, és a következő hónapra a terheléses oszlopba kerül. Ha a záró egyenleg negatív, akkor azt a jóváírással oszlopban lévő táblázatban kell rögzíteni.

Kiszámoltuk az egyenleget, lezártuk a számlát, majd a következő hónap elején újat nyitottunk és a megszokott séma szerint járunk el.

És itt megtekinthet egy videót a számlák témájában a bábok elszámolásában:

Hasznos lehet egy 2020-as tanulmányi minta címlapja. Nos, ha nehéz ellenőrzési vagy tanfolyami munkája van a számvitel és könyvvizsgálat terén, szerzőink megpróbálják nem csak röviden és közérthetően elmagyarázni Önnek az aktuális témát, hanem készek a lehető legrövidebb időn belül elvégezni ezt a tesztet.

Hello barátok!

Volt néhány szabad órám a munkahelyemen, és úgy döntöttem, áttekintem a számviteli világ főbb híreit. Az egyik oldalon egy nagyon érdekfeszítő hirdetést találtak, a cég azt ígérte, hogy egy hónap múlva könyvelést tanítanak, és szerénytelen díjazást. Felugrott bennem az önbecsülés, 5 évig tanultam könyvelést, aztán kész egy hónap. Hogyan?

Barátaim, ha úgy döntesz, hogy könyvelést tanulsz, kerüld ki az ilyen "tanárokat" mellette. Úgy döntöttem, hogy készítek egy rövid szakdolgozati útmutatót, amely áttekinti a készülő tanulmány köteteit és főbb témáit, időt takarít meg, rengeteg felesleges információt kiszűr, és nincs hatással a pénztárcára.

- A célokról, célkitűzésekről és az alkalmazási területekről.

- A számvitel alapfogalmairól.

- A vállalkozás számviteli főbb ágazatairól.

Ügyeljen az alapfogalmakra, ezekkel a teljes tanulási folyamat során találkozni fog. A szavaktól a tettekig!

Hogyan találhatok meg és választhatok ki hasznos információkat?

Elkezdte keresni a könyvelési információkat. Talán elmentünk a könyvesboltokba, és átnéztük a "Számvitel" és az "Önkezelési kézikönyvek ..." részben található szakirodalmat. Használtuk az internetet, és még több könyvet és absztraktot találtunk. Kiderült, hogy csak egy tengernyi információ van, nem?

Elkezdte keresni a könyvelési információkat. Talán elmentünk a könyvesboltokba, és átnéztük a "Számvitel" és az "Önkezelési kézikönyvek ..." részben található szakirodalmat. Használtuk az internetet, és még több könyvet és absztraktot találtunk. Kiderült, hogy csak egy tengernyi információ van, nem?

Biztos vagyok benne, hogy elkezdte olvasni ezeket a könyveket és absztraktokat. Ön időt és erőfeszítést fordított ennek a könyvelésnek a megértésére. És gyakrabban derült ki, hogy egyre több az érthetetlen, igaz? Egyre ritkábban jutott eszedbe, hogy honnan indultál és hová tartasz. Azon kapod magad azon a gondolaton, hogy megpróbálod megjegyezni a számvitel összes fogalmát és definícióját, és gyakorlatilag nincs előrelépés, igaz?

És egy megválaszolatlan kérdés motoszkál a fejemben:

– Szóval hol kezdi a számvitel tanulását?

Jó tapasztalataim vannak abban, hogy egy kezdő könyvelő számára egyszerű, gyors és hatékony könyvelést tanulhasson. Ebben a cikkben pedig megosztok veled néhány pontot a számvitel gyors megtanulásához. Te akarod, nem? Mivel kellő időben tervet kerestem, hogy hol kezdjem el a könyvelést.

- A számvitel tanulmányozását úgy kell elkezdeni, hogy egy kezdő könyvelőnek világos általános képet adunk a számvitel feladatairól és a könyvelés tárgyköréről.

- A számvitel tanulmányozásának következő lépése az olyan fogalmak megértése, mint a pénzügyi teljesítmény és az adórendszerek. Egy kezdő könyvelőnek világosan meg kell értenie a pénzügyi eredmény képletét és annak működését, az adórendszer szabályai szerint.

- A kezdő könyvelő könyvelésének további tanulmányozása a következőkre vonatkozik:

- megérteni és emlékezni arra, hogy mi a könyvelés fő része.

- az egyes területek az adórendszer szerint hogyan befolyásolják a pénzügyi eredményt.

- Milyen számviteli eszközökkel rögzítik a számvitelben az információgyűjtést, változást. És azt is, hogyan osztályozzák az információkat. Mindez a számvitel tanulmányozásának következő szakasza (lásd itt).

- A kezdő könyvelő egyik nagyon fontos készsége a számvitel tanulmányozása során a jelentések olvasásának és a jelentésekben látható információk elemzésének képessége.

- Az átívelő gyakorlati feladatokon (megjegyzem, nem egy, hanem több esetében) gyűjtsd össze az összes megszerzett tudást.

Ehhez a tételhez átgondolt, egymást követő gyakorlati feladatokra és mentorra van szüksége. A mentor feladata az lesz, hogy a korábban megszerzett ismereteket összekapcsolja azok helyes gyakorlati alkalmazásával.

És mielőtt az utolsó pontot leírnám, szeretném megjegyezni, hogy ezen az öt ponton a számvitel tanulmányozását gyakorlati feladatokkal kell alátámasztani. Szükségszerűen különböző gyakorlati feladatok azonos helyzetekre. Azért is kell kérdéseket feltenni, hogy egy kezdő könyvelő elmélkedéseken és válaszokon keresztül elkezdje felfogni a lényeget és a megszerzett tudás kapcsolatát.

Észrevettem, hogy ez a megközelítés gyorsan lehetővé teszi a kezdő könyvelő számára, hogy egyszerűen csak könyvelést tanuljon, és könnyebben elhelyezkedjen, és azonnal elkezdje a számviteli területek karbantartását.

Egy kezdő könyvelő számára ez a megközelítés nagyszerű lehetőség a gyakorlati számvitel elsajátítására, valamint a szükséges elmélet és a jövő alapjainak megismerésére. Mindez pedig rekord rövid idő alatt érhető el, hiszen egy kezdő könyvelő fejében a számvitel tanulmányozása során nem lesz "rendetlenség", téves hiedelmek és következtetések, valamint olyan kérdések, amelyekre nem találtak választ.

Alapfogalmak

A számvitel egy rendezett rendszer a vagyoni állapotról, a szervezet kötelezettségeiről és azok változásáról (cash flow) pénzben kifejezett információk gyűjtésére, nyilvántartására és összegzésére, minden üzleti tranzakció folyamatos, folyamatos és bizonylatos elszámolásával.

A számvitel egy rendezett rendszer a vagyoni állapotról, a szervezet kötelezettségeiről és azok változásáról (cash flow) pénzben kifejezett információk gyűjtésére, nyilvántartására és összegzésére, minden üzleti tranzakció folyamatos, folyamatos és bizonylatos elszámolásával.

A számvitel tárgyai a szervezetek tulajdona, kötelezettségei és a szervezetek által tevékenységük során végzett üzleti tevékenységei.

A számviteli törvény szerinti könyvelést vezetheti: a társaságnál munkaszerződéssel alkalmazott főkönyvelő, könyvelő hiányában a főigazgató, nem fő- vagy külső szervezetnek minősülő könyvelő (számvitel). támogatás).

A számvitel fő feladata a teljes és megbízható információk (számviteli kimutatások) kialakítása a szervezet tevékenységéről és vagyoni helyzetéről, amelyek alapján lehetővé válik:

- a szervezet gazdasági tevékenységének negatív eredményeinek megelőzése

- a gazdaságon belüli tartalékok azonosítása a szervezet pénzügyi stabilitásának biztosítása érdekében

- a jogszabályok betartásának ellenőrzése az üzleti tranzakciók szervezet általi végrehajtása során

- az üzleti tranzakciók megvalósíthatóságának ellenőrzése

- a vagyon és kötelezettségek rendelkezésre állásának és mozgásának ellenőrzése

- az anyagi, munkaerő- és anyagi erőforrások felhasználásának ellenőrzése

- a tevékenységek jóváhagyott normáknak, szabványoknak és becsléseknek való megfelelésének ellenőrzése

A könyvelés belső felhasználói a szervezet tulajdonának vezetői, alapítói, tagjai és tulajdonosai.

A számviteli kimutatások külső felhasználói - befektetők, hitelezők, kormány.

A számvitel szorosan kapcsolódik az adó- és vezetői számvitelhez

Forrás: http://otvet.mail.ru/question/44699630

Hogyan tanulhat önállóan könyvelést?

A számvitel kulcsfontosságú folyamat és az egyik alapvető tényező a sikeres üzletvitelben, függetlenül a vállalat méretétől és forgalmától. Míg a nagy cégeknél meglehetősen sok számviteli részleg dolgozik (vagy külső könyvvizsgáló és könyvvizsgáló cégek szolgáltatásait veszik igénybe), addig a kis irodák csak egy könyvelőt alkalmazhatnak.

A számvitel kulcsfontosságú folyamat és az egyik alapvető tényező a sikeres üzletvitelben, függetlenül a vállalat méretétől és forgalmától. Míg a nagy cégeknél meglehetősen sok számviteli részleg dolgozik (vagy külső könyvvizsgáló és könyvvizsgáló cégek szolgáltatásait veszik igénybe), addig a kis irodák csak egy könyvelőt alkalmazhatnak.

Egyéni vállalkozóként végzett munka során gyakran szükség van a független könyvelés készségeire, szakemberek segítsége nélkül. Ebben az esetben szükségessé válhat a számvitel megértése ahhoz, hogy saját maga végezhesse el. Ezen túlmenően a jó számviteli ismereteket a könyvelői munkavégzés során is hasznosítani lehet.

- Ha egyáltalán nem rendelkezik ismeretekkel ezen a területen, akkor az irodalom olvasása nagyszerű kezdet. A kezdőknek szóló legjobb könyvek, mint például az Accounting for Dummies, bármelyik könyvesboltban beszerezhetők. Ennek a könyvnek a tanulmányozása és a benne található képzési gyakorlatok elvégzése alapvetően megérti a számvitel alapelveit.

- Az internet nagyon hasznos eszköz a számvitel alapjainak mielőbbi és ingyenes elsajátítására. A miénkhez hasonló webhelyek ingyenes leckéket kínálnak a számvitel számos területén. Ezen kívül megtekintheti az összes könyvelést szabályozó dokumentum online szövegét. Az interneten könnyen megtalálhatja az országában elfogadott szabványokat, és ha szükséges, a nemzetközi normákat.

- A számviteli alapismeretek megszerzése után el kell kezdeni az egyetemi tanterv szerint összeállított tankönyvek tanulmányozását. Keressen olyan kapcsolódó kiadványokat, amelyek mélyebb megértést nyújtanak a számvitelről és a pénzügyi beszámolásról. Olvassa el alaposan ezt az oktatóanyagot, és próbálja kitalálni a lehető legtöbb problémát.

- Ha megengedheti magának, hogy hivatalos órákon vegyen részt, akkor nagyszerű lehetősége van egy tapasztalt szakembertől tanulni. Elég gyakran az egyetemek, főiskolák bázisán megfelelő tanfolyamokat tartanak, amelyek végén bizonyítványt vagy bizonyítványt állítanak ki. Azt is érdemes utánajárni, hogy az egyetemen lehetőség nyílik-e szabadhallgatóként órákat látogatni.

- Ha könyvelést tanul saját vállalkozása fejlesztése érdekében, próbálja meg tudását a való életben is alkalmazni. Például átválthat egy beléptető rendszerről kettős beléptető rendszerre. A kettős könyvelési rendszer, amelyben minden tranzakciót a terhelésben és a jóváírásban is rögzít, a nagyobb cégek számára szükséges, mert így teljesebb ellenőrzést gyakorolhatnak a pénzügyi információk felett. Emellett alkalmazza a kapcsolódó területeken megszerzett ismereteit, például a készpénzes tranzakciók ellenőrzése.

- Ha olyan jól megtanulta a könyvelést, hogy könyvelőként is tud dolgozni, akkor fontolja meg a pályakezdési lehetőségeket ezen a területen. Kezdetnek egy tapasztaltabb könyvelő irányításával kaphat munkát. Megpróbálhat asszisztensként is elhelyezkedni, ahol a kezdeti munkaterhelés nem lesz akkora, hogy tapasztalatokat és készségeket szerezzen.

Felhívjuk figyelmét, hogy a Számviteli professzionális bizonyítvány megszerzéséhez bizonyos óraszám szükséges, amely egyenértékű lehet egy teljes főiskolai végzettséggel.

Forrás: http://ru.wikihow.com/%D1%81%D0%B0%D0%BC%D0%BE%D1%81%D1%82%D0%BE%D1%8F%D1%82%D0 % B5% D0% BB% D1% 8C% D0% BD% D0% BE-% D0% B2% D1% 8B% D1% 83% D1% 87% D0% B8% D1% 82% D1% 8C-% D0 % B1% D1% 83% D1% 85% D1% 83% D1% 87% D0% B5% D1% 82

Milyen dokumentumokat kell megismernie egy kezdő könyvelőnek?

Tehát úgy döntött, hogy könyvelő lesz. Jó választás! A szakma keresett és jól fizetett, ugyanakkor felelősségteljes. Egy könyvelő tévedése nagyon költséges lehet egy cég számára. Ezért fontos, hogy magasan kvalifikált szakember legyen.

Tehát úgy döntött, hogy könyvelő lesz. Jó választás! A szakma keresett és jól fizetett, ugyanakkor felelősségteljes. Egy könyvelő tévedése nagyon költséges lehet egy cég számára. Ezért fontos, hogy magasan kvalifikált szakember legyen.

Mi kell ehhez? Először is, kiváló elméleti ismeretek, másodsorban jó készségek a számviteli programmal való munkavégzésben, általában ez az "1C: Számvitel".

Ha nincs közgazdasági végzettsége, és sürgősen állásra van szüksége, akkor gyorsított tanfolyamokon vehet részt. Előnyeik: gyakorló pedagógusokkal végzett képzés, végzettségről szóló bizonyítvány kiállítása.

Ilyen képzési lehetőség vagy igény hiányában önállóan is elsajátíthatja a tudást. A minimum, amire szüksége van, egy számítógép és internet-hozzáférés.

Jobb az elmélettel kezdeni. Feltétlenül ismerkedjen meg a következő szabályozó dokumentumokkal:

- A számvitelről szóló törvény N 402-FZ

- adószám

- Számlatükör

- Számviteli szabályzat

- N 212-FZ törvény "Az Orosz Föderáció Nyugdíjalapjába, az Orosz Föderáció Társadalombiztosítási Alapjába és a Kötelező Egészségbiztosítás Szövetségi Alapjába történő biztosítási hozzájárulásokról"

Az adótörvénykönyvben olvassa el legalább a következő fejezeteket:

- jövedelemadó

- áfa

- személyi jövedelemadó

Mivel a jogalkotási aktusok a kezdők számára meglehetősen nehezen érthetőek, olvassa el a cikkeket a speciális webhelyeken. Az ilyen oldalakon kényelmesen továbbra is nyomon követheti a jogszabályi változásokkal kapcsolatos híreket, valamint a fórumon chatelhet olyan kollégákkal, akik gyakorlati tanácsokat adhatnak egy újoncnak.

Szintén tanácsos vásárolni egy számvitelelméleti könyvet, miután többet átnézett az üzletben, és kiválaszthatja azt, amelyik a legjobban tetszik. Akkor nagy a valószínűsége, hogy elolvassa.

Az elmélet megismerése után készségeket kell szereznie az 1C: Számviteli programmal való munkavégzéshez. Alternatív megoldásként vásároljon egy licencelt verziót. De kényelmesebb és gazdaságosabb az egyre népszerűbb szolgáltatás, nevezetesen a program távoli elérése.

Például vannak olyan cégek, amelyek weboldalán bármely 1C termékhez hozzáférhet. Ezt egyáltalán nem nehéz megtenni, ehhez regisztrálnia kell.

Konzultációnkon a számvitel elméleti alapjairól és néhány gyakorlati vonatkozásról is beszámolunk.

Számviteli alapfogalmak

A számviteli fogalomrendszer középpontjában a tulajdonképpeni „számvitel” kifejezés áll. A számvitel alapvető definíciója a következő. A számvitel a megállapított követelményeknek megfelelően dokumentált rendszerezett információk kialakítása a számviteli objektumokról, és ezen információk alapján pénzügyi kimutatások készítése (2011.12.06., 402-FZ szövetségi törvény 1. cikkének 2. része).

A számviteli tárgyakat elismerik (a szövetségi törvény 2011.12.06., 402-FZ sz. 5. cikke):

- a gazdasági élet tényei;

- tevékenységek finanszírozási forrásai;

- bevételek és kiadások.

A számviteli objektumok adják a választ arra a kérdésre, hogy milyen információk képezik a számvitel alapját.

Ki és hogyan vezet könyvelést

Kis- és középvállalkozások (a 2011. december 6-i 402-FZ szövetségi törvény 6. cikkének 5. részében meghatározott szervezetek kivételével), nonprofit szervezet vagy skolkovói szervezet a kis- és középvállalkozások körébe tartozó szervezetekben a a vezető maga vezetheti a számviteli nyilvántartásokat.

Más esetekben a könyvelést meg kell bízni (a 2011. december 6-i 402-FZ szövetségi törvény 7. cikkének 3. része):

- a főkönyvelő számára;

- vagy a szervezet más tisztségviselőjének;

- vagy más szervezettel vagy magánszemélylel könyvviteli szolgáltatás nyújtására vonatkozó megállapodást köt.

A számvitel alapfogalmai elképzelhetetlenek a lényeg meghatározása nélkül. Végül is a számvitel legfontosabb dolga az összes üzleti tranzakció tükrözése az összekapcsolt számviteli számlákon, amelyek a munkaszámlatervben szerepelnek. A munkaszámlaterv a szervezet számviteli politikájának része, amelyet minden nyilvántartást vezető egységnek ki kell dolgoznia. Számviteli módszereket ír elő (elsődleges megfigyelés, költségmérés, a gazdasági tevékenység tényeinek aktuális csoportosítása és végső általánosítása) arra az esetre, ha ezeket a kérdéseket a számviteli szabályozási dokumentumok nem szabályozzák, vagy eltérések mutatkoznak. A mi segítségünkre lesz a Számviteli politika kialakítása.

Mivel az elszámolás alapja a számviteli objektumokra vonatkozó információ, az ingatlanok és kötelezettségek elérhetőségére, állapotára és értékelésére vonatkozó adatokat az elvégzett eredményeknek kell megerősíteni.

A számviteli munka utolsó szakasza a pénzügyi kimutatások elkészítése. Adatokat szolgáltat a szervezet vagyoni és pénzügyi helyzetéről, gazdasági tevékenységének beszámolási időszakra vonatkozó eredményeiről.

A számvitel a szervezet tevékenységének folyamatos és folyamatos nyilvántartása az üzleti folyamatok pénzben kifejezett nyilvántartása alapján. Hagyományosan mindent két részre osztanak: eszközökre (a vállalkozáshoz tartozó pénzeszközök) és kötelezettségekre (e pénzeszközök forrásaira). A számlaterv ismerete a számvitel alapjai. Minden tranzakció tükröződik Tehát a befektetett eszközök beszerzése, a pénz folyószámlára történő beérkezése a terhelésben megjelenik, vagyis eszköznövekedés következik be. A vagyoncsökkenést a számlajóváírás mutatja. A kötelezettség növekedése a kölcsönben, a terhelés csökkenése tükröződik.

Minden ügyletet a Pénzügyminisztérium és az Adószolgálat utasításai alapján készítenek, és csak elsődleges dokumentumok (számlák, szerződések, számlák) megléte esetén. A számvitel alapjainak megértése elengedhetetlen minden finanszírozó mindennapi munkájához. A tranzakciók összeállításakor fontos logikusan figyelembe venni, hogy a szervezet pénzeszközeinek (vagyonának) növekedését terhelni kell, csökkenésüket pedig jóváírással. A vállalkozás forrásainak növekedését (kötelezettségeit) a hitelre, a források csökkenését pedig a terhelésre számolják el.

A számviteli alapelveknek két alapelve van:

- Az egyensúly elve

A számviteli egyenleg elve a következő képletre épül:

ESZKÖZÖK = FORRÁSOK + SAJÁT TŐKE

ESZKÖZÖK mindaz, amivel egy vállalat rendelkezik, és amelyet a profitszerzésre használ fel.

A KÖTELEZETTSÉG minden olyan dolog, amellyel a vállalkozás tartozik külső befektetőknek, beszállítóknak, kormányzati szerveknek és a költségvetésnek.

A SAJÁT TŐKE az a rész, amely a kötelezettségek vagyonból történő levonásakor marad meg, ami azt mutatja, hogy a KÖTELEZETTSÉGEK első sorban a társaság felszámolásakor vagy megszűnésekor szűnnek meg, és a SAJÁT TŐKE felett minden tulajdonos utoljára rendelkezhet.

- Kettős belépés elve

Minden pénzügyi tranzakciónak vannak pontozó felei, de az egyensúly elvét mindig tiszteletben kell tartani. Például van 100 000 rubel, és felszerelést kell vásárolnia 300 000-ért, majd banki kölcsönt vesz fel a hiányzó összegre.

A (100000) = O + SK (100000)

A számviteli osztályon ezt a műveletet a pénztáros terhére - 200 000 rubel - és kölcsönként a bankkal szembeni kötelezettségként - 200 000 rubel teljesítik.

A (100000 + 200000) = O (200000) + SC (100000) Így az egyensúly elve megmarad.

A könyvelés költségeit ki kell emelni. A ráfordítás elsősorban a gazdasági hasznok csökkenése egy adott időszakban, az eszközök kiáramlása vagy a kötelezettségek növekedése következtében, ami a tőke csökkenéséhez vezet.

A könyvelőnek nem szabad összekevernie a költségeket és a kiadásokat a számvitel során, és munka közben mindig megértse ezek különbségeit, és képes legyen hozzáértően megvédeni álláspontját az ellenőrző hatóságok előtt. A költségek soha nem csökkentik a TÉVÉTÉT, ellentétben a költségekkel. A vállalkozásnál egy bizonyos időszakra költségek merülnek fel, majd ezek a költségek ESZKÖZÖKBE vagy ráfordításokká alakulnak. A költségek a költségektől függenek, és mindig befolyásolják a vállalkozás nyereségét. De maguk a költségek nem befolyásolják a nyereséget.

Hadd mutassam be példákkal: A szállítók törlesztése az ESZKÖZÖK (fizetett pénz) csökkenéséhez vezet, ugyanakkor a KÖTELEZETTSÉGEK is csökkentek (az adósság törlesztése), ami azt jelenti, hogy a SAJÁT TŐKE nem változott. Ezért nem helyes ezt költségnek tekinteni.

A 3 éves elévülési idő utáni követelés leírása költséget jelent, mivel a FORRÁSOK változása nélkül az ESZKÖZÖK csökkenése következik be, ami azt jelenti, hogy a SAJÁT TŐKE csökken. Hasonlóképpen elismerheti a negatív kiadást vagy a bírságok, büntetések, állami díjak elismerését.

Az ingatlan bérbeadási költsége az időszak végén költségnek számít, költségnek tekinthető a lezárt, nyereséget nem hozó termelés költsége is.

Ez tulajdonképpen a számvitel alapjai, logikán, nem pedig speciális utasításokon, módszertani kézikönyveken, szabályzatokon és egyéb szabályozó dokumentumokon. A számvitelben logikusan kell gondolkodni, nem csak vakon követni a követelményeket.

Könyvelés a szervezet tulajdonára, kötelezettségeire és azok mozgására vonatkozó pénzben kifejezett információk gyűjtésének, nyilvántartásának és összesítésének rendezett rendszere az összes üzleti tranzakció folyamatos, folyamatos és bizonylatos elszámolásával.

A számviteli törvény szerinti könyvelést vezetheti: a vállalkozásnál munkaszerződéssel alkalmazott főkönyvelő, könyvelő hiányában főigazgató, nem fő könyvelő, vagy külső szervezet. (számviteli támogatás).

Számviteli objektumok

A számvitel tárgyai a szervezet tulajdona, kötelezettségei és a szervezetek által tevékenységük során végzett üzleti tevékenységei.

A számvitel fő feladatai

A számvitel fő feladata a teljes és megbízható információk (pénzügyi kimutatások) kialakítása a szervezet tevékenységéről és vagyoni helyzetéről, amely szükséges a pénzügyi kimutatások belső felhasználóinak - vezetőknek, alapítóknak, résztvevőknek és a szervezet vagyonának tulajdonosainak, valamint külső - befektetők, hitelezők és a pénzügyi kimutatások egyéb felhasználói számára, amelyek alapján lehetővé válik:

a szervezet gazdasági tevékenységének negatív eredményeinek megelőzése;

a gazdaságon belüli tartalékok azonosítása a szervezet pénzügyi stabilitásának biztosítása érdekében;

a jogszabályok betartásának ellenőrzése az üzleti műveletek szervezet általi végrehajtása során;

az üzleti tranzakciók megvalósíthatóságának ellenőrzése;

a vagyon és kötelezettségek rendelkezésre állásának és mozgásának ellenőrzése;

az anyagi, munkaerő- és pénzügyi erőforrások felhasználásának ellenőrzése;

a tevékenységek jóváhagyott normáknak, szabványoknak és becsléseknek való megfelelésének ellenőrzése.

A számviteli módszer alapelemei

A számviteli feladatok megoldása különféle módszerekkel és technikákkal történik, amelyek összességét számviteli módszernek nevezzük, amely a következő fő elemeket tartalmazza:

Dokumentáció - a befejezett üzleti tranzakció írásos igazolása, amely jogerőt ad a számviteli adatoknak;

Az értékelés a pénzeszközök és forrásaik pénzbeli kifejezésének módja;

Könyvelés: részletek könyvelőnek

- Számviteli politika számviteli célokra: mit kell figyelembe venni 2020-ban?

Az Orosz Föderáció számviteli jogszabályai által megállapított követelmények, szövetségi és (vagy) ágazati ... követelmények, amelyeket az Orosz Föderáció számviteli jogszabályai határoznak meg, szövetségi és (vagy) ... az egyes számviteli elemek kiválasztásának jogát. az állami támogatást tükröznie kell ... más számviteli standardok szabályai szerint veszik figyelembe. A lízingelszámolás tárgyainak azonosítása ... jogot ad az állami támogatás elszámolásának egyes elemeinek kiválasztására, ill.

- Egészségügyi intézmények számviteli politikája - 2020: a számvitel szervezése

A „Készletek”, „Tartalékok”, „Hosszú távú szerződések”, „Nem gyártott...” szövetségi számviteli standardokon kell alapulnia. A nem gyártott ... az úton lévőket a számvitelben tükrözik az állami szerződésben előírt értékelésben ... a számvitelt és a számviteli (pénzügyi) kimutatások elkészítését szabályozó jogszabályok ...

- A nyaralások elszámolásának tükrözése a tartalékok terhére

Tranzakciók kialakítása a számvitelben a Bérek tükrözése a program könyvelésében "... a könyvelésben korábban kialakult kötelezettségek miatt. Az ilyen összegek ...-ban a számvitelben képzett kötelezettségekkel szemben elhatárolódnak. Az ilyen összegek megfelelhetnek ... a "Bérek tükrözése a könyvelésben" dokumentum automatikusan beállítható, és ... a szabadságot tükröző kiírások kialakulása a könyvelésben, a tranzakciótípusok közötti különbségek Éves ...

- Ingatlanvásárlás könyvelése az építési tőkerészesedés igényjogosultság átruházásáról szóló megállapodás alapján

bérelhető)? Hogyan kell egy lakást figyelembe venni egy szervezet könyvelésében (általános adózási rendszer) ... .2012 N 12AP-7339/12). Számvitel Építési résztvevő szerzett jogai (jogok ... .1.8 "A hosszú távú befektetések elszámolására vonatkozó rendelkezések" (a Pénzügyminisztérium levele ... a lakások átvételi és átadási aktusai, a szervezet elidegenítését tükrözni kell a szervezet számviteli nyilvántartásában .... által jóváhagyott Szervezetek pénzügyi-gazdasági tevékenységének számlatervének alkalmazására vonatkozó utasítások ...

- Számviteli nyilvántartások elektronikus dokumentumok formájában

Te kitöltöd? Számviteli nyilvántartások (elsődleges számviteli bizonylatok) kialakítása esetén ... 11 Utasítás 157n számú számviteli nyilvántartások egységes nyomtatványok szerint készülnek, ... (összevont) számviteli bizonylatok, számviteli nyilvántartások elektronikus bizonylat formájában ... a munkafolyamaton belül a nyilvántartások számvitel (tranzakciós naplók) ...-án történő kialakításának gyakoriságát az elektronikus számviteli főkönyvben tükrözik a ...

- Van-e különbség az FSBU 25/2018 „Lízingelszámolás” és az IFRS 16 „Lízing” között?

Jóváhagyták az FSBU 25/2018 „Lízingek elszámolása” szövetségi számviteli szabványt, amely átvette ... az orosz számviteli számviteli politikák kidolgozását? Elvégeztük az IFRS összehasonlító elemzését, ha az FSBU nem hozott létre szabályokat a számvitel egy adott kérdésében. Így...

- Dokumentumok és munkafolyamat a számvitelben: FSBU tervezet

Számviteli dokumentumok; számviteli bizonylatok aláírása és javítása; számviteli bizonylatok tárolása; bizonylatáramlás a számvitelben. Alkalmazás ... FSBU "Dokumentumok és munkafolyamatok a számvitelben ... nyilvántartások a számviteli számlákon. A számviteli bizonylatok tárolása A számviteli bizonylatok tárolásának rendjét a ...

- Változások a számviteli törvényben

Amelyre a könyvelés van rábízva. Ha a könyvelést más személyre ruházzák át (... a számvitel meghatározza a minimálisan szükséges számviteli követelményeket, valamint az elfogadható számviteli gyakorlatot ... és az iparági számviteli standardok, számviteli és könyvviteli szabályok vonatkoznak ... olyan esetek, amikor a könyvelés és a számviteli bizonylatok tárolása nem a menedzser szervezte...

- Intézményekben bérelhető tárgyak könyvelése 2018 óta

Évek óta a lízingelt tárgyak könyvelését a szövetségi számviteli szabványnak megfelelően végzik, amely megváltoztatja értékbecsléseiket a számvitelben, a ... nem pénzügyi eszközök önálló számviteli objektumként való használatára vonatkozó szerződések idő előtti felmondásával, és ezen a megállapodáson felszámított értékcsökkenés - 360 000 rubel. A számvitelben a beszámolási időszakban a …-tól az intézmények csak azután tudják megjeleníteni a számviteli újdonságokat, hogy azokat ...

- Önálló tőkekonstrukció: tükröződés a számvitelben

Épület. Hogyan jelenik meg az építkezés előrehaladása a számviteli nyilvántartásokban? Szervezet ... építés. Hogyan jelenik meg az építkezés előrehaladása a számviteli nyilvántartásokban? Mielőtt ... -3515 / 08-C2). Számvitel Amikor a számviteli tranzakciókban tükrözik a ...-hoz kapcsolódóan, különösen a Pénzügyminisztérium levelével jóváhagyott, a hosszú távú befektetések elszámolásáról szóló rendeletet ... a számvitel vezetésének eljárását szabályozó szabályozó dokumentumokat. Tehát a 3. pont szerint...

- Lehetséges-e megállapodást kötni egy szervezettel a könyvelésről a dokumentumok aláírási jogának átadásával?

A következtetés indoklása: A könyvelést és a számviteli bizonylatok tárolását a gazdálkodó szervezet vezetője ... a képviselő és a képviselt között szervezi meg). A számvitel a dokumentált rendszerezett információ formálása ... a könyvelési szerződés alapján a fent meghatározott számviteli objektumokra korlátozódnak. Számviteli nyilvántartások elkészítése. Pénzügyi kimutatások Azokban a szervezetekben, ahol a könyvelés...

- Felelősség az intézmények tisztviselői által a számvitelre, a pénzügyi kimutatások elkészítésére és bemutatására vonatkozó követelmények megsértéséért

Számviteli és (vagy) elsődleges számviteli bizonylatok; képzeletbeli könyvelési objektum nyilvántartásba vétele a könyvelési nyilvántartásokban ... színlelt könyvelési objektum; költségvetési (számviteli) számlák vezetése a vonatkozó számviteli nyilvántartásokon kívül; elsődleges ... számviteli bizonylatok és (vagy) számviteli nyilvántartások hiánya ...

- Reflexió az autók harmadik fél általi javításával kapcsolatos műveletek elszámolásában

Szervezet? Milyen a tükröződési sorrend a ... költségekhez kapcsolódó tranzakciók szervezésének elszámolásában. A Számlaterv szerint a szervezetek pénzügyi-gazdasági tevékenysége és ... a számvitelben a készletek részeként megjelenítendő eszközök ... egyéb számviteli rendelkezések (standardok). Befektetett eszközök kezdeti értékének változása ... anyaggal: - Megoldások enciklopédiája. Befektetett eszközök javítási költségének elszámolása ...

- A „Számviteli politika” és a „Beszámolási dátum utáni események” számviteli standardokról

Teljesen megkettőzik a 157n számú számviteli és utasítási törvény rendelkezéseit, vagyis ... amikor az Orosz Föderáció számviteli jogszabályai megváltoznak, a szövetségi és (vagy) ágazati ...

- Tehénbérlés: könyvelés

Egy adott számviteli objektum tekintetében a számviteli módszert az Orosz Föderáció számviteli, szövetségi és (vagy) jogszabályai által megállapított módszerek közül választják ki ... Módszertani ajánlások „A mezőgazdasági szervezetek tárgyi eszközeinek elszámolásáról ... A vállalkozások pénzügyi-gazdasági tevékenységének számvitelének számlatervének jóváhagyásáról Módszertani ajánlásokkal a termelési költségek elszámolására és ...

kapcsolódó cikkek