Ārējās atskaites pamatlīdzekļu īpašuma veidi. Pamatlīdzekļi grāmatvedībā (nianses). Kāda ir atšķirība starp nodokļu uzskaiti un grāmatvedību?

Kā programmā ģenerēt atskaites par pamatlīdzekļiem: standarta, vienotie, nodokļu uzskaites reģistri, universālie pārskati?

Programmā 1C Accounting 8.3 ir vairāki veidi, kā ģenerēt OS pārskatus:

- Standarta atskaites

- Vienotas formas

- Nodokļu uzskaites reģistri

- Universāls ziņojums

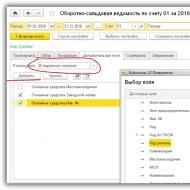

Standarta atskaites

1. attēlā redzams standarta pārskata piemērs, šī ir konta 01 bilance.

Papildus apgrozījumam un atlikumiem šajā pārskatā var parādīt papildu datus, piemēram, sērijas un krājumu numurus. Lai to izdarītu, jāiet uz cilni “Rādīt iestatījumus” un jāpievieno nepieciešamie indikatori un lauki (2. att.).

Papildu laukus var attēlot vai nu atsevišķās kolonnās, vai vienā. Visi 1C pārskati ir konfigurēti tādā pašā veidā.

Vienotas formas

Vienotie pārskati atrodas aktīvu un līdzekļu uzskaites cilnē (3. att.).

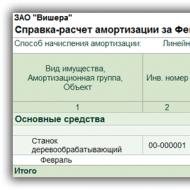

Pārskats “Inventāra grāmatiņa” paredzēts mazo uzņēmumu pamatlīdzekļu uzskaitei (4.att.).

Šajā atskaitē var konfigurēt filtru pēc atrašanās vietas, nodaļām un materiāli atbildīgajām personām (5. att.).

Lai analizētu uzkrāto nolietojumu, izmantojiet pārskatu “Nolietojuma lapa” (6. att.).

Nodokļu uzskaites reģistri

Nodokļu uzskaites reģistrus var izmantot arī, lai attēlotu informāciju par pamatlīdzekļiem un nemateriālajiem aktīviem (7. att.).

Šāda ziņojuma piemērs ir parādīts 8. attēlā.

Universāls ziņojums 1C

Vēl viens veids, kā parādīt nepieciešamo informāciju, ir izmantot universālu pārskatu. Šis ziņojums ir balstīts uz reģistra datiem. Kuros reģistros ir vajadzīgā informācija, to var redzēt pēc konkrētā dokumenta veiktajām kustībām.

Apskatīsim dokumenta “Pieņemšana pamatlīdzekļu uzskaitei” kustības (9. att.).

Reģistru ir daudz, atlasīsim informācijas reģistru “OS atrašanās vieta” un izmantosim to kā piemēru, lai izveidotu universālu atskaiti (Visas funkcijas – Atskaites – Universālais ziņojums).

Lai ģenerētu atskaiti, vispirms ir jāizvēlas datu uzglabāšanas objekts, mūsu gadījumā tas ir informācijas reģistrs. Pēc tam atlasiet pašu reģistru - “OS atrašanās vieta”. Visbeidzot, mēs izvēlamies rādītājus: organizācija, MOL, pamatlīdzeklis, periods un reģistrators.

Atribūts “Slice of the latest” tiek izmantots tikai informācijas reģistram un paredzēts, lai atlasītu vai nu jaunākos, vai pirmos datus pēc ievadīšanas datuma, kas darbības laikā var tikt mainīti, piemēram, atrašanās vieta vai finansiāli atbildīgā persona.

Varat iestatīt kārtošanu; šajā piemērā kārtošana ir iestatīta pēc organizācijas un MOL. Rezultātā mēs saņemam šādu ziņojumu:

Izmantojot to pašu principu, jūs pats varat izveidot citus pārskatus.

Kā redzat, 1C ir vairākas ērtas un daudzveidīgas metodes pamatlīdzekļu pārskatu ģenerēšanai.

Pamatojoties uz materiāliem no: programmist1s.ru

5. nodaļa. Pamatlīdzekļu atskaites 5.1. Īpašuma vidējās gada vērtības aprēķins nodokļu vajadzībām

panta 4. punkts. Krievijas Federācijas Nodokļu kodeksa 376. pants nosaka, ka īpašuma vidējo gada vērtību taksācijas (pārskata) periodā nosaka kā koeficientu, dalot summu, kas iegūta, saskaitot īpašuma atlikušās vērtības vērtības pirmajā dienā. katra taksācijas (pārskata) perioda mēneša un mēneša taksācijas (pārskata) periodam sekojošajā 1. dienā par mēnešu skaitu taksācijas (pārskata) periodā, kas palielināts par vienu.

Piemērs.

Organizācijas bilancē bija īpašums, kura atlikusī vērtība bija:

Saskaņā ar aprēķina kārtību, kas noteikta Art. Krievijas Federācijas Nodokļu kodeksa 376. panta vidējā īpašuma vērtība bija:

1) par pārskata gada pirmo ceturksni. - 900 000 rubļu. [(1 000 000 rub. + 900 000 rub. + 600 000 rub. + 1 100 000 rub.): (3 mēneši (janvāris-marts) + 1)];

2) par pārskata gada pirmo pusgadu — 1 142 857 rubļi. [(1 000 000 rub. + 900 000 rub. + 600 000 rub. + 1 100 000 rub. + 1 300 000 rub. + 1 500 000 rub. + 1 600 000 rub.): (6 mēneši (janvāris-1. jūnijs))

3) par pārskata gada 9 mēnešiem. - 1220 000 rubļu. [(1 000 000 rub. + 900 000 rub. + 600 000 rub. + 1 100 000 rub. + 1 300 000 rub. + 1 500 000 rub. + 1 600 000 rub. + 1 600 000 rub. + 1 500 000 rub. + 0,0,0,0,0,0 rub.): (9 mēneši (janvāris-septembris ) + 1)].

Organizācijas īpašuma vidējā gada vērtība pārskata gadā bija 1 307 692 rubļi. [(1 000 000 rub. + 900 000 rub. + 600 000 rub. + 1 100 000 rub. + 1 300 000 rub. + 1 500 000 rub. + 1 600 000 rub. + 1 600 000 rub. + 1 500 000 rub. + 0,0,0,0,0,0 rub. + 1 200 000 rub. + 170 0000 RUR + RUB 1 900 000): (12 mēneši (janvāris-decembris) + 1)].

5.2. Pamatlīdzekļu inventarizācija

Saskaņā ar Art. 1996. gada 21. novembra Federālā likuma Nr. 129-FZ “Par grāmatvedību” (turpmāk tekstā – Likums Nr. 129-FZ) 12. pantu, pirms gada finanšu pārskatu sagatavošanas visām organizācijām ir jāveic īpašuma un saistību inventarizācija. Tā īstenošanas kārtību nosaka Mantu un finansiālo saistību uzskaites metodiskie norādījumi, kas apstiprināti ar Krievijas Finanšu ministrijas 1995.gada 13.jūnija rīkojumu Nr.49 (turpmāk – Rīkojums Nr.49).

Inventāra nolūkos īpašumā ietilpst: pamatlīdzekļi, nemateriālie aktīvi, finanšu ieguldījumi, krājumi, gatavā produkcija, preces, nauda, citi krājumi un citi finanšu aktīvi.

Inventārs ir pakļauts gan organizācijai piederošajiem īpašumiem, gan tiem, kas atrodas glabāšanā, iznomāti utt.

Inventarizāciju veikšanai organizācijā jāizveido pastāvīga inventarizācijas komisija, kuras sastāvu apstiprina vadītājs.

Pamatojoties uz inventarizācijas rezultātiem, vismaz divos eksemplāros tiek sastādīti inventarizācijas saraksti vai inventarizācijas akti, kuros norādīta informācija par mantas faktisko pieejamību un fiksēto finansiālo saistību realitāti.

Ja tiek konstatētas neatbilstības starp inventarizācijas datiem un grāmatvedības datiem, tad ir nepieciešams sastādīt atbilstības aktu, kas atspoguļo iztrūkumus un pārpalikumus. Vērtībām, kas nepieder organizācijai, bet ir uzskaitītas grāmatvedības uzskaitē (glabāšanā esošās, izīrētās, apstrādei saņemtās), tiek sastādīti atsevišķi atbilstības paziņojumi.

Ar Krievijas Finanšu ministrijas 1998. gada 29. jūlija rīkojumu N 34n apstiprināto Noteikumu par grāmatvedības un finanšu pārskatu kārtošanu 28. punkts nosaka kārtību, kādā grāmatvedības kontos atspoguļo inventarizācijas laikā konstatētās neatbilstības starp īpašuma faktisko pieejamību. un grāmatvedības dati:

a) īpašuma pārpalikums tiek uzskaitīts tirgus vērtībā inventarizācijas datumā, un atbilstošā summa tiek ieskaitīta komercorganizācijas finanšu rezultātos vai bezpeļņas organizācijas ienākumu palielinājumā;

b) mantas iztrūkums un tās bojājums dabiskā zaudējuma normas robežās attiecināms uz ražošanas vai izplatīšanas izmaksām (izdevumiem), pārsniedzot normas - uz vainīgo personu rēķina. Ja vainīgie nav noskaidroti vai tiesa atsakās no tiem piedzīt zaudējumus, tad zaudējumi no mantas iztrūkuma un tās bojājumi tiek norakstīti uz komercorganizācijas finanšu rezultātiem vai izdevumu palielinājumu bezpeļņas organizācijai.

Savstarpēju pārpalikumu un iztrūkumu ieskaitu pārklasificēšanas rezultātā var atļaut tikai izņēmuma kārtā uz vienu un to pašu revidējamo periodu, no vienas un tās pašas revidējamās personas attiecībā uz tāda paša nosaukuma un identiskos daudzumos inventāra vienībām. Gadījumā, ja, pāršķirot iztrūkumu ar pārpalikumu, trūkstošo vērtību vērtība ir lielāka par pārpalikumā konstatēto vērtību vērtību, šī vērtības starpība tiek attiecināta uz vainīgajām personām.

Jāņem vērā, ka dabiskais zudums normu robežās tiek noteikts tikai pēc vērtslietu deficīta kompensēšanas ar pāršķiršanas rezultātā radušos pārpalikumu.

Saskaņā ar Kontu plānu iztrūkumu atspoguļošanai tiek nodrošināts konts 94 “Trūkumi un zaudējumi no vērtslietu bojājumiem”. Konta 94 debets atspoguļo:

– par trūkstošām vai pilnībā bojātām inventāra precēm – faktiskās izmaksas;

– pazudušiem vai pilnībā bojātiem pamatlīdzekļiem – atlikušo vērtību;

– par daļēji bojātām materiālajām vērtībām – noteikto zaudējumu apmēru.

Apskatīsim noteikta veida vērtību un saistību uzskaites iezīmes.

Saskaņā ar rīkojumu Nr.49 pamatlīdzekļu inventarizāciju var veikt reizi trijos gados. Inventarizācijas laikā ir jāsalīdzina ne tikai šo objektu faktiskā esamība, bet arī par tiem esošās tehniskās dokumentācijas atbilstība grāmatvedības datiem. Piemēram, ēkai piebūvēts papildu stāvs, bet uzskaites vērtības pieaugums nav atspoguļots grāmatvedības uzskaitē. Šādā situācijā komisijai, izmantojot attiecīgos dokumentus, ir jānosaka objekta uzskaites vērtības pieauguma apmērs un jāsniedz dati par inventarizēšanā veiktajām izmaiņām. Šīs summas uzskaitē nepieciešams veikt ierakstu konta 01 debetā, konta 91 kredīts par veikto kapitālieguldījumu summu. Veicot pamatlīdzekļu inventarizāciju, izmanto pamatlīdzekļu inventarizāciju (veidlapa N INV-1).

5.3. Īpašuma nodoklis

Organizāciju īpašuma nodoklis ir reģionālais nodoklis, ko nosaka Č. 30 Krievijas Federācijas Nodokļu kodekss. Ja jūsu reģionā šāda likuma nav, jums nav jāmaksā nodoklis.

Organizāciju īpašuma nodokļa objekts tiek atzīts par nekustamā īpašuma objektiem, kas atbilst pamatlīdzekļu pazīmēm, kas noteiktas Pamatlīdzekļu uzskaites pamatnostādņu 2. punktā, kas apstiprinātas ar Krievijas Finanšu ministrijas 2003. gada 13. oktobra rīkojumu. N 91n.

Īpašuma nodokli maksā no pamatlīdzekļu atlikušās vērtības.

Pamatlīdzekļos ietilpst īpašums, kas tiek izmantots kā darba līdzeklis ilgāk par vienu gadu (piemēram, ēkas, iekārtas, datortehnika, transportlīdzekļi u.c.).

Īpašuma atlikušo vērtību aprēķina pēc formulas:

Pamatlīdzekļu sākotnējās izmaksas , atspoguļots kontos 01 un 03 – pamatlīdzekļu nolietojums, kas atspoguļots kontā 02 = pamatlīdzekļu atlikusī vērtība

Dažiem pamatlīdzekļiem tiek iekasēts nolietojums, nevis nolietojums. Šie pamatlīdzekļi ir uzskaitīti PBU 6/01 17. punktā. Aprēķinot nodokli, šāda īpašuma atlikušo vērtību nosaka šādi:

Pamatlīdzekļu sākotnējās izmaksas, kas atspoguļotas kontos 01 un 03 – pamatlīdzekļu nolietojums, kas atspoguļots ārpusbilances kontā 010 = īpašuma atlikušā vērtība

To aprēķina, izmantojot šādu formulu:

(Īpašuma atlikusī vērtība pārskata gada sākumā + Īpašuma atlikusī vērtība katra mēneša sākumā pārskata periodā + Īpašuma atlikusī vērtība pārskata (taksācijas) periodam sekojošā mēneša sākumā) / Mēnešu skaits pārskata (taksācijas) periodā + 1 = īpašuma vidējā gada vērtība pārskata (taksācijas) periodā

Apliekot nodokli, jāņem vērā, ka mašīnas un iekārtas, kurām nav nepieciešama uzstādīšana (transportlīdzekļi, celtniecības mehānismi u.c.), kā arī mašīnas un iekārtas, kurām nepieciešama uzstādīšana, bet ir paredzētas krājumam (rezervei) saskaņā ar regulas Nr. tehnoloģiskās un citas prasības , tiek pieņemti uzskaitei kā pamatlīdzekļi, pamatojoties uz organizācijas vadītāja apstiprinātu pamatlīdzekļu pieņemšanas un nodošanas aktu (Pamatlīdzekļu uzskaites vadlīniju 39. punkts).

Nodokļa izpratnē pamatlīdzekļos neietilpst ražošanas organizāciju noliktavās esošā gatavā produkcija, tirdzniecības darbību veicošo organizāciju noliktavās esošās preces, kā arī kapitālieguldījumi un finanšu ieguldījumi, uz kuriem neattiecas Grāmatvedības noteikumu 3.punkts “Grāmatvedība. par pamatlīdzekļiem” PBU 6/01, kas apstiprināts ar Krievijas Finanšu ministrijas 2001. gada 30. marta rīkojumu N 26n.

Organizāciju īpašuma nodokļa nodokļa bāzi nosaka kā par nodokļa objektu atzītā īpašuma vidējo gada vērtību, ko ņem vērā, aprēķinot īpašuma nodokli, tā atlikušajā vērtībā, kas izveidota saskaņā ar grāmatvedības noteikumiem.

Tādējādi, novērtējot pamatlīdzekļus nodokļu vajadzībām, tiek piemēroti PBU 6/01 paredzētie nolietojuma maksas aprēķināšanas noteikumi (četras metodes). Turklāt no 2002. gada 1. janvāra jaunizveidotajiem pamatlīdzekļiem var piemērot Nolietojuma grupās iekļauto pamatlīdzekļu klasifikāciju, kas apstiprināta ar Krievijas Federācijas valdības 2002. gada 1. janvāra dekrētu N 1.

Pamatlīdzekļi, kas tiek uzskaitīti saskaņā ar noteikto uzskaites kārtību organizācijas ārpusbilances kontos, netiek atzīti par apliekamiem ar īpašuma nodokli.

Saskaņā ar sub. 1. klauzula 4 art. Saskaņā ar Krievijas Federācijas Nodokļu kodeksa 374. pantu zemes gabali un citi vides apsaimniekošanas objekti (ūdenstilpes un citi dabas resursi) nav aplikšanas ar nodokli objekti. Piemērojot šo Krievijas Federācijas Nodokļu kodeksa normu, ir jāvadās no Art. 1, 3. punkts, art. 4. 2002. gada 10. janvāra Federālais likums N 7-FZ “Par vides aizsardzību”.

Cilvēku uzceltas ēkas un mākslīgās būves (piemēram, dambis) nav apliekamas ar nodokli.

Saskaņā ar apakš. 2. punkts 4. art. 374 Krievijas Federācijas nodokļu kodekss nav atpazīts Nodokļu objekts ir federālajām izpildinstitūcijām ar ekonomiskās vadības vai operatīvās vadības tiesībām piederošs īpašums, kurā likumīgi tiek nodrošināts militārais un (vai) līdzvērtīgs dienests, ko šīs iestādes izmanto aizsardzības, civilās aizsardzības, drošības un drošības vajadzībām. tiesībaizsardzība Krievijas Federācijā. Piemērojot šo Krievijas Federācijas Nodokļu kodeksa normu, jāvadās pēc Art. 1998. gada 28. marta federālā likuma N 53-FZ “Par militāro dienestu un militāro dienestu” 2. pantu.

Iepriekš minēto federālo izpildinstitūciju sistēmā iekļautās institūcijas (laboratorijas, pētniecības iestādes, datorcentri un citas organizācijas un vienoti uzņēmumi) maksā uzņēmumu īpašuma nodokli vispārēji noteiktajā kārtībā.

Izmaiņas PBU 6/01 ir novedušas pie tā, ka no 2006. gada 1. janvāra īpašums, kas tiek uzskaitīts kontā 03, tiek aplikts ar īpašuma nodokli. Pirmkārt, šīs izmaiņas skar, protams, līzinga kompānijas, kuras visaktīvāk izmanto kontu 03 (tas atspoguļo iznomātā īpašuma vērtību).

Tātad no 2006. gada 1. janvāra kontā 03 ierakstītā aktīvu atlikušā vērtība visām organizācijām jāiekļauj nekustamā īpašuma nodokļa nodokļa bāzē. Tas nozīmē, ka, aprēķinot nodokļa bāzi īpašuma nodoklim 2006. gadā, ir jāiekļauj īpašums, kas ierakstīts kontā 03. Nav nozīmes, kad šis īpašums ir iegādāts (pieņemts uzskaitei) pirms 2006. gada 1. janvāra vai pēc šī datuma ( Krievijas Finanšu ministrijas 2006. gada 14. februāra vēstule N 03-06-01-04/36).

Peļņas nodokļa nolūkos, klasificējot īpašumu kā pamatlīdzekļus, nodokļa maksātājiem jāvadās pēc nodaļas normām. 25 Krievijas Federācijas nodokļu kodekss.

Prasības, kas noteiktas Art. Art. Krievijas Federācijas Nodokļu kodeksa 256. un 257. pants, praktiski neatšķiras no grāmatvedības tiesību aktos noteiktajiem kritērijiem.

Ņemot vērā to, ka nodaļā. Krievijas Federācijas Nodokļu kodeksa 30. pantā nav noteikts nodokļu aprēķināšanas un maksāšanas mehānisms organizācijas izveides, reorganizācijas, likvidācijas gadījumos, un Krievijas Finanšu ministrija un Krievijas Federālais nodokļu dienests sniedza dažādas konsultācijas par to. izdevumā, vēršam uzmanību uz Krievijas Finanšu ministrijas 2004. gada 30. decembra vēstuli N 03-06-01-02/ 26, kurā sniegti norādījumi nodokļu iestādēm un kurā ir izklāstīts sekojošais.

Saskaņā ar Art. Saskaņā ar Krievijas Federācijas Nodokļu kodeksa 376. pantu par nodokļa objektu atzītā īpašuma vidējo gada (vidējo) vērtību taksācijas (pārskata) periodā nosaka kā koeficientu, dalot summu, kas iegūta, saskaitot nodokļu vērtības. īpašuma atlikušā vērtība taksācijas (pārskata) perioda katra mēneša 1. datumā un 1-e ir taksācijas (pārskata) periodam sekojošo mēnešu skaits, palielināts par taksācijas (pārskata) perioda mēnešu skaitu. pa vienam.

Krievijas Finanšu ministrija paskaidroja, ka, aprēķinot vidējo gada (vidējo) īpašuma vērtību organizācijām (vai to atsevišķām nodaļām), kas izveidotas vai likvidētas taksācijas (pārskata) periodā, vispārējā kārtība, kas ietverta Art. 376 Krievijas Federācijas Nodokļu kodeksa, ņemot vērā Art. Krievijas Federācijas Nodokļu kodeksa 379. pantu, ko nosaka šādi.

Krievijas Federācijas Nodokļu kodeksa 379. pants nosaka, ka taksācijas periods ir kalendārais gads, un pārskata periodi ir kalendārā gada pirmais ceturksnis, seši mēneši un 9 mēneši.

Ņemot vērā, ka nekustamā īpašuma nodokļa nodokļa bāze ir organizācijas vai tās atsevišķas nodaļas, kurai ir atsevišķa bilance, gada vidējā (tas ir, kalendārā gada vidējā, nevis vidējā rādītāja darbības periodā) organizācijas vērtība. īpašumu, tad to nosakot un nosakot īpašuma vidējo vērtību, ņem vērā kopējo mēnešu skaitu kalendārajā gadā, kā arī attiecīgajā pārskata periodā (tas ir, ceturksnī, pusgadā un 9. kalendārā gada mēneši).

Līdzīga procedūra vidējās gada (vidējās) vērtības noteikšanai tiek piemērota, noņemot vai ievietojot organizācijas bilancē taksācijas (pārskata) periodā īpašumu, par kuru nodokļa bāze saskaņā ar Art. Krievijas Federācijas Nodokļu kodeksa 376. pants tiek noteikts atsevišķi.

Kā izriet no Art. 4. punkta noteikumiem. Saskaņā ar Krievijas Federācijas Nodokļu kodeksa 376. pantu organizāciju īpašuma nodokļa nodokļa bāzes (īpašuma vidējās gada vērtības) noteikšanai un nodokļa iekasēšanai pamats ir par objektu atzītas īpašuma organizācijas klātbūtne bilancē. aplikšanu ar nodokli saskaņā ar Art. Krievijas Federācijas Nodokļu kodeksa 374. pantu, no katra taksācijas perioda mēneša 1. datuma un nākamā mēneša 1. datumā pēc taksācijas perioda.

5.4. Organizācijas aktīvu analīze

Analizējot ražošanas faktoru izmantošanu un organizācijas darbības rezultātus, sākotnēji ir jāizpēta organizācijas ražošanas līdzekļu stāvoklis un izmantošana, jo no tiem galvenokārt ir atkarīga ražošanas efektivitātes paaugstināšana.

Datu avoti pamatlīdzekļu stāvokļa un izmantošanas analīzei ir šādas formas:

N 1 “Bilance”;

N 2 “Peļņas un zaudējumu aprēķins”;

N 5 “Bilances pielikums”.

Ja nepieciešams un kvalitatīvākai analīzei, organizācijas var izmantot statistikas pārskatu veidlapas.

Pamatlīdzekļu analīzei tiek izmantotas dažādas analīzes metodes.

Organizācijas un tās struktūrvienību drošības analīze kalpo, lai izpētītu organizācijas nepieciešamību pēc pamatlīdzekļiem pilnai ražošanai, apzinātu pamatlīdzekļu faktisko pieejamību, noteiktu pamatlīdzekļu stāvokli un izvērtētu to izmantošanu.

Ražošanas faktoru, kas saistīti ar pamatlīdzekļu iegādi un izmantošanu darba mašīnu veidā, ietekmes uz ražošanas apjomu analīze parāda:

– darba mašīnu skaita palielināšana par 5 gab. izraisīja ražošanas apjoma pieaugumu par 20 000 gab. (140 000 gab. - 120 000 gab.);

– darba mašīnas darbības laika samazinājums par 12 stundām. izraisīja saražotās produkcijas skaita samazināšanos par 8400 gab. (131600 gab. – 140000 gab.);

– vienas darba mašīnas produktivitātes palielināšana par 5 vienībām. veicināja ražošanas apjoma pieaugumu par 32 900 vienībām. (164500 gab. – 131600 gab.).

Organizācijas nodrošinājuma ar pamatlīdzekļiem kvalitatīvai analīzei vēlams analizēt pašu ražošanas pamatlīdzekļu struktūru pārskata gada sākumā un beigās, nosakot absolūto novirzi un pēc īpatnējā smaguma identificējot konkrētus pamatlīdzekļu izmaiņu iemeslus. iepriekš minēto pamatlīdzekļu sastāvs. Šim nolūkam var izmantot sintētiskos, analītiskos un operatīvi tehniskās uzskaites reģistrus. Šajā gadījumā tiek analizēti visi pamatlīdzekļu saņemšanas avoti: jaunu pamatlīdzekļu nodošana ekspluatācijā; lietotu pamatlīdzekļu iegāde; bezmaksas pamatlīdzekļu saņemšana; pamatlīdzekļu noma; pamatlīdzekļu pārvērtēšana; inventarizācijas laikā identificētie pamatlīdzekļi. Pamatlīdzekļu vērtība samazinās to atsavināšanas rezultātā morālā un fiziskā nolietojuma dēļ, pārdošana, bezatlīdzības nodošana citām organizācijām, uzcenojums, nodošana ilgtermiņa nomā, ārkārtas situācijas.

Plkst pamatlīdzekļu kvalitatīvā stāvokļa analīze tiek pārbaudīta organizācijā izstrādātās un apstiprinātās profilaktiskās apkopes sistēmas ieviešana, ņemot vērā pamatlīdzekļu tehniskos raksturlielumus, to ekspluatācijas apstākļus un citus iemeslus.

Pamatlīdzekļu fiziskā nolietojuma līmeni nosaka, izmantojot nodiluma koeficientu (CI), izmantojot formulu:

Analizēt un novērtēt organizācijas nodrošinājumu ar ražošanas iekārtām un to izmantošanas efektivitāti, Lai novērtētu pieejamā aprīkojuma izmantošanu, to salīdzina ar uzstādīto aprīkojumu un pēc tam ar ekspluatācijas aprīkojumu, jo praksē nevar uzstādīt visas pieejamās iekārtas un visas uzstādītās iekārtas var darbināt. Šajā sakarā pieejamā un uzstādītā aprīkojuma izmantošanas rādītāji tiek noteikti šādi:

– pieejamā aprīkojuma izmantošanas koeficients, kā koeficients, dalot strādājošo iekārtu daudzumu ar pieejamo iekārtu daudzumu;

– uzstādīto iekārtu noslodzes koeficients – sadalot ekspluatācijas iekārtu apjomu ar uzstādīto iekārtu daudzumu.

Viens no pamatlīdzekļu analīzes rādītājiem ir kapitāla produktivitāte, nosaka, pamatojoties uz saražotās produkcijas apjomu un pamatlīdzekļu vidējām gada izmaksām. Pamatlīdzekļu kapitāla intensitātes rādītājs pēc būtības ir kapitāla produktivitātes rādītāja apgrieztais rādītājs, taču tie kopā darbojas kā vispārīgi rādītāji un raksturo pamatlīdzekļu izmantošanu.

Pamatlīdzekļu struktūras izmaiņu ietekmi uz kapitāla produktivitātes vērtību var identificēt, ja, piemēram, veic šādu aprēķinu:

Iepriekš minētā kapitāla produktivitātes aprēķina formula ļauj noteikt, kādu ietekmi uz kapitāla produktivitātes rādītāju atstāj šādi faktori:

– pamatlīdzekļu aktīvā daļa, pamatojoties uz pamatlīdzekļu kopējām izmaksām;

– mašīnu un iekārtu īpatsvars mašīnu un iekārtu aktīvās daļas kopējās izmaksās;

– iekārtu nomaiņas likme;

– iekārtas vienības izmaksas;

– mašīnu maiņas ilgums;

– produkcijas ražošana uz iekārtas darbības mašīnu stundu;

– analīzes perioda ilgums, kas aprēķināts dienās.

Pamatlīdzekļu izmantošanas efektivitātes aprēķinu var veikt arī, ņemot vērā izmaiņas organizācijas specializācijas līmenī, vidējās gada jaudas izmantošanas līmeni, pamatlīdzekļu aktīvās daļas īpatsvaru to kopējās izmaksās un pamatlīdzekļu aktīvās daļas kapitāla produktivitāte, kas aprēķināta pēc jaudas. Kapitāla produktivitātes aprēķināšanas formula šajā gadījumā ir šāda:

Aprēķinot pamatlīdzekļu kapitāla produktivitātes rādītāju, tiek ņemti vērā ne tikai pašas organizācijas pamatlīdzekļi, bet arī iznomātie un citi ražošanā iesaistītie pamatlīdzekļi. Tiek uzskatīts, ka vislielākā efektivitāte pamatlīdzekļu izmantošanā tiek sasniegta, ja saražotās un realizētās produkcijas apjoma pieaugums ir lielāks nekā relatīvais pamatlīdzekļu vērtības pieaugums analīzes periodā.

Pamatlīdzekļu kapitāla produktivitātes pieaugums veicina to relatīvo ietaupījumu un ražošanas apjoma pieaugumu.

Pamatlīdzekļu stāvokļa un to izmantošanas kvalitatīvā analīze ļauj novērtēt darba līdzekļu aktīvās un pasīvās daļas izmantošanas efektivitāti un, pamatojoties uz to, aprēķināt rezerves ražošanas izlaides un kapitāla produktivitātes palielināšanai.

Viena no rezervēm ražošanas izlaides palielināšanai ir kapitāla produktivitātes pieaugums, kas veicina ražošanas apjoma pieaugumu un ražošanas pamatlīdzekļu gada vidējo atlikumu samazināšanos.

Kapitāla produktivitātes pieauguma rezervi nosaka šādi:

RFO = (Faktiskais produkcijas apjoms + Rezerve ražošanas palielināšanai) / (Ražošanas pamatlīdzekļu faktiskās izmaksas + Papildu pamatlīdzekļu apjoms, kas nepieciešams, lai izveidotu rezerves ražošanas izlaides palielināšanai) + Rezerve pamatlīdzekļu bilances samazināšanai, iznomājot neizmantotos pamatlīdzekļus. rezultātā to nepiemērotība - (Faktiskās ražošanas apjoms / Ražošanas pamatlīdzekļu faktiskās izmaksas

Analizējot kapitāla produktivitātes līmeņa pieaugumu (samazināšanos), ir jāpievērš uzmanība izmaiņām zinātnes un tehnoloģiju progresa sasniegumu īstenošanas pasākumu īstenošanas plānā, jo ražošanas apjoma pieauguma temps, kas saistīts ar zinātniskā un tehnoloģiskā progresa sasniegumu izpildi. zinātniskā un tehnoloģiskā progresa sasniegumi, dalīti ar ražošanas pamatlīdzekļu vidējām gada izmaksām, nosaka kapitāla produktivitātes pieauguma tempu vai samazināšanos.

5.5. Operāciju dokumentācija pamatlīdzekļu uzskaitei

Visas organizācijas veiktās saimnieciskās darbības saskaņā ar Art. 9. 1996. gada 21. novembra federālā likuma N 129-FZ “Par grāmatvedību”, ir jādokumentē ar apliecinošiem dokumentiem. Pamatlīdzekļu uzskaite tiek veikta, pamatojoties uz primārajiem dokumentiem.

Primārais grāmatvedības dokuments - rakstiski pierādījumi par saimniecisko darījumu, kam ir juridisks spēks un kas neprasa papildu skaidrojumu un sīkāku informāciju.

Uzskaitei tiek pieņemti primārie grāmatvedības dokumenti, ja tie ir sastādīti atbilstoši primārās grāmatvedības dokumentācijas vienoto veidlapu albumos esošajai veidlapai. Krievijas Federācijas Valsts statistikas komiteja ar 2003.gada 21.janvāra lēmumu Nr.7 “Par grāmatvedības primārās dokumentācijas vienotu formu apstiprināšanu pamatlīdzekļu uzskaitei” apstiprināja vienotās pamatlīdzekļu uzskaites primārās grāmatvedības dokumentācijas formas. Šīs primārās grāmatvedības dokumentācijas formas attiecas uz visu veidu īpašumtiesību organizācijām, kas darbojas Krievijas Federācijas teritorijā. Izņēmums ir kredītiestādes un budžeta iestādes.

Šobrīd spēkā ir šādas pamatlīdzekļu uzskaites formas:

Atsevišķos gadījumos, saņemot vai atsavinot pamatlīdzekļus, neviena no augstāk minētajām vienotajām formām nav piemērota saimnieciskā darījuma reģistrēšanai. Kā piemēru var minēt situāciju, kad līzinga ņēmēja organizācija saskaņā ar līzinga līgumu saņem pamatlīdzekli, kura uzskaite tiek kārtota līzinga devēja bilancē. Šāda pamatlīdzekļa saņemšanu nevar dokumentēt, izmantojot kādu no standartizētajām pamatlīdzekļu uzskaites veidlapām. Šajā gadījumā saskaņā ar līzinga līgumu saņemtā pamatlīdzekļa pieņemšana jāveic, pamatojoties uz jebkurā formā sastādītu dokumentu, kurā norādītas visas nepieciešamās detaļas, kas paredzētas 2. pantā. 9. 1996. gada 21. novembra federālā likuma N129-FZ “Par grāmatvedību”.

Objektu iekļaušanai pamatlīdzekļos un to nodošanas ekspluatācijā uzskaitei, kā arī objektu atsavināšanai no pamatlīdzekļiem tiek iesniegti šādi dokumenti:

1) Pamatlīdzekļu (izņemot ēkas, būves) pieņemšanas un nodošanas akts (veidlapa N OS-1);

2) Ēkas (būves) pieņemšanas un nodošanas akts (veidlapa N OS-1a);

3) Pamatlīdzekļu grupu (izņemot ēkas, būves) pieņemšanas un nodošanas akts (veidlapa N OS-1b).

Aktus apstiprina saņēmējorganizācijas un ziedojošās organizācijas vadītāji un tie ir sastādīti vismaz divos eksemplāros. Aktam jāpievieno tehniskā dokumentācija, kas saistīta ar šo pamatlīdzekļa posteni.

Pamatlīdzekļu pieņemšanas un nodošanas akts sastāv no trim sadaļām.

Pirmā sadaļa tiek aizpildīta, pamatojoties uz nosūtītājas puses datiem. Ekspluatācijā esošiem pamatlīdzekļu objektiem norāda ekspluatācijā nodošanas datumu, faktisko lietderīgās lietošanas laiku, uzkrātā nolietojuma summu un objekta atlikušo vērtību. Ja pamatlīdzekļa vienība tiek iegādāta mazumtirdzniecības ķēdē, šī sadaļa netiek aizpildīta.

Otro sadaļu aizpilda organizācija - pamatlīdzekļa saņēmējs tikai tā eksemplārā un tajā norāda objekta sākotnējās izmaksas, organizācijas noteikto lietderīgās lietošanas laiku, nolietojuma aprēķināšanas metodi un nolietojuma likmi.

Trešajā sadaļā ir īss pamatlīdzekļa posteņa apraksts.

Aktā ir paredzēta sadaļa, kurā atspoguļoti dati par pamatlīdzekļu vienību, kas pieder divām vai vairākām organizācijām. Šādi dati tiek ierakstīti proporcionāli organizācijas daļai kopīpašuma tiesībās, savukārt pirmajā lapā sadaļā “Uzziņai” tiek ievadīta informācija par dalītā īpašuma dalībniekiem, norādot viņu daļu kopīpašuma tiesībās. Ja pamatlīdzekļu iegādes izmaksas tika izteiktas ārvalstu valūtā, šajā sadaļā norāda informāciju par ārvalstu valūtas nosaukumu, tās summu pēc Krievijas Federācijas Centrālās bankas maiņas kursa datumā, kas izvēlēts saskaņā ar grāmatvedības sistēmā spēkā esošās prasības.

Datus par objekta pieņemšanu un izslēgšanu no pamatlīdzekļiem ievada inventarizācijas kartē vai pamatlīdzekļu uzskaites grāmatā (veidlapas N OS-6, N OS-6a, N OS-6b).

Pamatlīdzekļu iekšējās kustības no vienas struktūrvienības uz citu reģistrēšanai un uzskaitei izmanto Rēķins par pamatlīdzekļu iekšējo kustību veidlapa N OS-2.

Rēķinu nododošā struktūrvienība izraksta trīs eksemplāros, un to paraksta saņēmēja un piegādātāja struktūrvienību atbildīgās personas. Pirmais eksemplārs tiek nodots grāmatvedības nodaļai, otrais paliek tās struktūrvienības, kas nodod pamatlīdzekli, finansiāli atbildīgajai personai, bet trešais eksemplārs tiek nodots pamatlīdzekļu saņēmējai.

Datus par pamatlīdzekļu apriti ievada inventarizācijas kartē vai pamatlīdzekļu uzskaites grāmatā (veidlapas N OS-6, N OS-6a, N OS-6b).

Remontam, rekonstrukcijai vai modernizācijai nosūtīto pamatlīdzekļu reģistrācijai un atgriešanai, a remontēto, rekonstruēto, modernizēto pamatlīdzekļu pieņemšanas un nodošanas akts, veidlapa N OS-3.

Akts sastāv no divām sadaļām. Pirmajā ir informācija par pamatlīdzekļa stāvokli nodošanas remontam, rekonstrukcijai, modernizācijai brīdī, otrajā sadaļā ir informācija par izmaksām, kas saistītas ar pamatlīdzekļu remontu, rekonstrukciju un modernizāciju.

Aktu paraksta pieņemšanas komisijas locekļi vai persona, kas ir pilnvarota pieņemt pamatlīdzekļus. Ja remontu veica trešās puses organizācija, tad akts jāparaksta šīs organizācijas pārstāvim, bet, ja remontu veica organizācijas struktūrvienība, tad tās struktūrvienības pārstāvim, kura veica Veicot remontu, rekonstrukciju, modernizāciju, jāparaksta uz akta, ko apstiprinājis organizācijas vadītājs vai viņa pilnvarota persona, kas iesniegta grāmatvedībā.

Ja remontu, rekonstrukciju un modernizāciju veic trešās puses organizācija, aktu sastāda divos eksemplāros, pirmais eksemplārs paliek organizācijai, otrais eksemplārs tiek nodots organizācijai, kas veica remontu, rekonstrukciju, modernizāciju. .

Dati par remontu, rekonstrukciju un modernizāciju tiek ievadīti inventarizācijas kartē pamatlīdzekļu objekta uzskaitei (veidlapa N OS-6).

Saskaņā ar metodisko norādījumu N 91n 68.punktu, lai organizētu kontroli pār savlaicīgu pamatlīdzekļu saņemšanu no remontdarbiem, šo objektu inventarizācijas kartes ieteicams pārkārtot lietu skapī grupā “Pamatlīdzekļi remontdarbos”. Saņemot pamatlīdzekļa vienību no remonta, inventāra karte tiek attiecīgi pārvietota.

Nolietoto pamatlīdzekļu norakstīšana tiek dokumentēta ar šādiem dokumentiem:

– Likums par pamatlīdzekļu (izņemot transportlīdzekļus) norakstīšanu (veidlapa N OS-4);

– Likums par mehānisko transportlīdzekļu norakstīšanu (veidlapa N OS-4a);

– Likums par pamatlīdzekļu grupu (izņemot transportlīdzekļus) norakstīšanu (veidlapa N OS-4b).

Akti ir sastādīti divos eksemplāros, tos paraksta organizācijas vadītāja iecelti komisijas locekļi un apstiprina vadītājs vai viņa pilnvarota persona.

Pirmais eksemplārs tiek nodots grāmatvedības nodaļai, otrais eksemplārs paliek personai, kas ir atbildīga par pamatlīdzekļu drošību, un ir pamats materiālo vērtību un rakstīšanas rezultātā atlikušo metāllūžņu piegādei uz noliktavu un pārdošanai. izslēgts.

Ja transportlīdzeklis tiek norakstīts, grāmatvedībā kopā ar ziņojumu tiek iesniegts arī dokuments, kas apliecina tā dereģistrāciju Krievijas Federācijas Iekšlietu ministrijas Valsts ceļu satiksmes drošības inspekcijā.

Noliktavā saņemto iekārtu uzskaite, lai tās turpmāk izmantotu kā pamatlīdzekļu vienību, tiek dokumentēta Iekārtas pieņemšanas (saņemšanas) aktā (veidlapa N OS-14). Aktu divos eksemplāros sastāda pamatlīdzekļu pieņemšanas pilnvarota komisija un apstiprina pārvaldnieks vai viņa pilnvarota persona.

Gadījumā, ja, ierodoties noliktavā, nav iespējams kvalitatīvi veikt iekārtu pieņemšanu, tiek sastādīts akts, pamatojoties uz ārējo pārbaudi un ir provizorisks.

Kvalitatīvas un kvantitatīvās neatbilstības ar aprīkojumu piegādājošo organizāciju dokumentārajiem datiem, kā arī bojājumu un lūžņu fakti tiek atspoguļoti attiecīgajos aktos noteiktajā kārtībā.

Aprīkojuma nodošana uzstādīšanai tiek noformēta ar Apliecību par iekārtu pieņemšanu un nodošanu uzstādīšanai (veidlapa N OS-15). Ja uzstādīšanas darbi tiek veikti saskaņā ar līgumu, pieņemšanas komisijā ir iekļauts līgumslēdzējas uzstādīšanas organizācijas pārstāvis. Šajā gadījumā atsevišķs akts par aprīkojuma nodošanu uzstādīšanai (veidlapa N OS-15) netiek sastādīts. Saņemot iekārtu glabāšanā, uzstādīšanas organizācijas pilnvarotais pārstāvis parakstās tieši uz akta, un viņam tiek izsniegta protokola kopija.

Par iekārtu defektiem, kas konstatēti uzstādīšanas, regulēšanas vai testēšanas laikā, kā arī pamatojoties uz pārbaudes rezultātiem, tiek sastādīts akts par konstatētajiem iekārtas defektiem (veidlapa N OS-16).

Uzstādīto un lietošanai gatavu iekārtu iekļaušana organizācijas pamatlīdzekļos tiek formalizēta, izmantojot veidlapas N OS-1 vai N OS-1b.

Pamatlīdzekļu uzskaiti objektiem veic grāmatvedības dienests, izmantojot šādus dokumentus:

1) inventāra karte pamatlīdzekļa pozīcijas uzskaitei (veidlapa N OS-6);

2) inventarizācijas karte pamatlīdzekļu grupas uzskaitei (veidlapa NOS-6a);

3) inventarizācijas grāmata pamatlīdzekļu uzskaitei (veidlapa NOS-6b).

Šie dokumenti tiek glabāti grāmatvedībā vienā eksemplārā par katru inventāra priekšmetu, ieraksti tajos pieņemot un nododot tiek veikti, pamatojoties uz pamatlīdzekļu pieņemšanas un nodošanas aktiem (veidlapas N OS-1, N OS-1a, N OS-1b) un pavaddokumentus (ražotāju tehniskās pases un citus dokumentus). Pamatlīdzekļu pieņemšana, pārvietošana organizācijas ietvaros, tai skaitā rekonstrukcija, modernizācija, kapitālais remonts, kā arī to iznīcināšana vai norakstīšana tiek atspoguļota inventarizācijas kartē (grāmatā), pamatojoties uz attiecīgiem dokumentiem.

Inventāra kartes var grupēt lietu skapī atbilstoši nolietojuma grupās iekļauto pamatlīdzekļu klasifikācijai, kas apstiprināta ar lēmumu Nr.1, un sadaļu, apakšsadaļu, klašu un apakšklases ietvaros - atbilstoši darbības vietai (nolietojuma strukturālie iedalījumi). organizācija).

Organizācija ar nelielu pamatlīdzekļu skaitu var ierakstīt objektus inventarizācijas grāmatā, norādot nepieciešamo informāciju par pamatlīdzekļiem, pēc to veidiem un atrašanās vietas.

Inventāra kartē (inventāra grāmatiņā) jābūt:

– pamatdati par pamatlīdzekļa posteni, tā lietderīgās lietošanas laiku;

– piezīme par nolietojuma neuzkrāšanu, ja tāda ir;

– informācija par objekta individuālajām īpašībām.

Ja organizācijai ir liels skaits pamatlīdzekļu to atrašanās vietā struktūrvienībās, tos var ierakstīt inventarizācijas sarakstā vai citā atbilstošā dokumentā. Inventarizācijas sarakstā jābūt informācijai par inventarizācijas kartītes numuru un datumu, pamatlīdzekļa objekta inventarizācijas numuru, objekta pilnu nosaukumu, tā sākotnējo izmaksu un informāciju par objekta atsavināšanu vai pārvietošanu.

Uzskaitei pieņemto pamatlīdzekļu, kā arī nolietoto pamatlīdzekļu inventarizācijas kartes var glabāt (līdz mēneša beigām) atsevišķi no pārējo pamatlīdzekļu inventarizācijas kartēm mēneša laikā.

Krājumu karšu dati tiek kolektīvi pārbaudīti katru mēnesi ar datiem no pamatlīdzekļu sintētiskās uzskaites.

Pamatlīdzekļu uzskaite inventāra kartēs tiek veikta rubļos. Atļauts veikt pamatlīdzekļu uzskaiti inventāra kartēs tūkstošos rubļu.

Pamatlīdzekļiem, kuru iegādes izmaksas ir izteiktas ārvalstu valūtā, inventarizācijas kartēs norāda arī līguma vērtību ārvalstu valūtā.

Inventāra kartē tiek atspoguļota arī pamatlīdzekļu objekta sākotnējās pašizmaksas korekcija, ja, pamatojoties uz objekta pabeigšanas, papildu aprīkojuma, rekonstrukcijas un modernizācijas rezultātiem, tika pieņemts lēmums palielināt tās sākotnējās izmaksas. Gadījumā, ja korekciju atspoguļošana ir apgrūtināta, tā vietā tiek atvērta jauna inventarizācijas karte, kurā atspoguļoti jauni šo objektu raksturojošie rādītāji, tomēr tiek saglabāts iepriekš piešķirtais inventāra numurs.

Piemērojot primārās grāmatvedības dokumentācijas vienotās formas, ir jāvadās pēc Vienotās primārās grāmatvedības dokumentācijas formu izmantošanas kārtības, kas apstiprināta ar Krievijas Federācijas Valsts statistikas komitejas 1999. gada 24. marta lēmumu N 20 “Par grāmatvedības pamatdokumentācijas apstiprināšanu. Grāmatvedības primārās dokumentācijas vienoto formu izmantošanas kārtību.”

Saskaņā ar šo procedūru organizācija, ja nepieciešams, var ievadīt papildu informāciju vienotajās primārās grāmatvedības dokumentācijas formās, ko apstiprinājusi Krievijas Federācijas Valsts statistikas komiteja. Tomēr visiem Krievijas Federācijas Valsts statistikas komitejas apstiprināto primārās grāmatvedības dokumentācijas formu datiem ir jāpaliek nemainīgiem (ieskaitot kodu, veidlapas numuru, dokumenta nosaukumu). Atsevišķas informācijas noņemšana no vienotajām veidlapām nav atļauta.

Veiktās izmaiņas jādokumentē attiecīgajā organizācijas organizatoriskajā un administratīvajā dokumentā.

Grāmatvedības primārās dokumentācijas vienoto veidlapu albumos norādīto veidlapu formāti ir ieteicami un var tikt mainīti.

Ražojot tukšus izstrādājumus, pamatojoties uz vienotām primārās grāmatvedības dokumentācijas formām, ir atļauts veikt izmaiņas, paplašinot un sašaurinot kolonnas un līnijas, pievienojot rindas un vaļīgas lapas, lai ērtāk ievietotu un apstrādātu nepieciešamo informāciju.

Ja vienoto veidlapu albumā nav paredzēta dokumenta forma, kas atspoguļo saimnieciskās darbības faktus, primāro grāmatvedības dokumentu organizācija var izstrādāt patstāvīgi. Izstrādājot dokumentu, ir jāņem vērā Noteikumu Nr.34n 13.punkta prasības, kā arī Art. 9. 1996. gada 21. novembra federālā likuma N129-FZ “Par grāmatvedību”, kas nosaka noteiktas prasības dokumenta sagatavošanai. Jo īpaši primārais grāmatvedības dokuments tiks pieņemts uzskaitei tikai tad, ja tajā būs norādīta šāda obligāta informācija:

1. Dokumenta nosaukums. Nosaukumā ir ietverts saimnieciskā darījuma saturs, kas jāatspoguļo grāmatvedībā, un organizācijas grāmatvedim nevajadzētu pieņemt uzskaitei dokumentus ar neskaidru nosaukumu vai vispār bez nosaukuma, kā arī šādus dokumentus noformēt pats. Vienotajās primāro grāmatvedības dokumentu veidlapās ir “Veidlapas kods”, kas ir septiņu ciparu dokumenta numurs saskaņā ar Viskrievijas vadības darbību klasifikatoru, kas tiek drukāts dokumenta augšējā labajā stūrī. Patstāvīgi izstrādāts dokuments nedrīkst saturēt atribūtu “Veidlapas kods”, taču, apstrādājot dokumentu, izmantojot datortehnoloģiju, šī atribūta klātbūtne ir nepieciešama un kodēšanas sistēmu organizācija izstrādā patstāvīgi.

2. Dokumenta sagatavošanas datums. Šī detaļa ļauj noteikt konkrētu saimnieciskā darījuma datumu, kas norādīts dokumenta nosaukumā vai pašā dokumentā. Datumu raksta ar arābu cipariem šādi: sākumā norāda dienu un mēnesi, ko attēlo divi ciparu pāri, kas atdalīti ar punktu, tad gadu norāda ar četriem cipariem, piemēram, datums 2005. gada 4. jūnijs. tiks rakstīts šādi: 06/04/2005.

3. Organizācijas nosaukums, kuras vārdā tika sastādīts dokuments, kas ļauj noteikt, vai dokuments pieder konkrētai organizācijai.

5. Biznesa darījumu mērīšana fiziskajā un naudas izteiksmē. Parasti grāmatvedībā tiek izmantoti dabiskie, darba un monetārie mēri. Ar naturālo skaitītāju palīdzību tiek iegūta informācija par uzskaites objektiem dabas rādītājos, piemēram, garuma, svara, platības, tilpuma mēros un citos. Izmantojot darba skaitītājus:

– tiek noteikts produkcijas, darbu un pakalpojumu ražošanai iztērētā darbaspēka apjoms;

– tiek noteikti tādi rādītāji kā darba ražīgums un atbilstība ražošanas standartiem;

- tiek aprēķinātas algas.

Naudas skaitītājs ir vispārīgs, tas izsaka visus organizācijas finansiālās un saimnieciskās darbības rādītājus.

6. Personu amatu nosaukumi atbildīgs par saimnieciskā darījuma izpildi un tā izpildes pareizību. Parasti konkrēts organizācijas darbinieks veic viena vai cita veida saimniecisko darījumu, pamatojoties uz noteiktu amata aprakstu un darījuma veicējas amata norādi, kas kalpo darījuma likumības kontrolei.

7. Šo personu personīgie paraksti un to atšifrējumi(ieskaitot gadījumus, kad dokumenti tiek veidoti, izmantojot datortehnoloģiju). Piezīme, paraksta atšifrējumā vispirms jāliek iniciāļi un tikai pēc tam uzvārds, piemēram: I.S. Petrovs. Ja uz dokumenta nav personas, kuras parakstam jābūt, tā vietā dokumentu var parakstīt viņa vietnieks vai persona, kas pilda klāt neesošās personas pienākumus, taču dokumentus nevar parakstīt ar slīpsvītru pirms amata nosaukuma.

Personu sarakstu, kuras ir pilnvarotas parakstīt primāros grāmatvedības dokumentus, apstiprina organizācijas vadītājs, vienojoties ar galveno grāmatvedi.

Tāpat jāņem vērā, ka primārajos grāmatvedības dokumentos nav pieļaujama par dokumentu un saimniecisko darījumu pareizu noformēšanu atbildīgo personu parakstu faksimila pavairošana.

Papildus obligātajiem rekvizītiem dokumentā var ievadīt papildu informāciju, kas nav obligāta, piemēram, dokumenta numurs, organizācijas adrese, saimnieciskā darījuma pamats un citi.

Pašu veidotiem dokumentiem ir ticami jāapraksta biznesa darījumi, jāsniedz lietotājiem nepieciešama un uzticama informācija, jābūt ērtiem apstrādei un uzglabāšanai, un tie nedrīkst dublēt citus primāros dokumentus.

Organizācijas vadītājam, vienojoties ar galveno grāmatvedi, jāapstiprina to personu saraksts, kurām ir tiesības parakstīt grāmatvedības primāros dokumentus, savukārt saimniecisko darījumu ar naudas līdzekļiem noformēšanai izmantotos dokumentus paraksta organizācijas vadītājs un galvenais. grāmatvedis vai viņu pilnvarotas personas.

Galvenā grāmatveža prasības saimniecisko darījumu dokumentēšanai un nepieciešamo dokumentu un informācijas iesniegšanai grāmatvedībā ir obligātas visiem organizācijas darbiniekiem. Bez galvenā grāmatveža vai viņa pilnvarotas personas paraksta naudas un norēķinu dokumenti, finanšu un kredītsaistības tiek uzskatītas par nederīgām un nav pieņemamas izpildei.

Sākotnējie grāmatvedības dokumenti ir jāsagatavo saimnieciskās darbības laikā. Ja dokumentu nav iespējams noformēt uzreiz, tas jānoformē uzreiz pēc saimnieciskā darījuma pabeigšanas.

Sākotnējo dokumentu aizpildīšanas noteikumi ietverti Noteikumos par dokumentiem un dokumentu apriti grāmatvedībā, kas apstiprināti PSRS Finanšu ministrijas 1983.gada 29.jūlijā N 105. Minēto noteikumu 2.8.punktā ir ietvertas prasības, ka ierakstiem primārajos grāmatvedības dokumentos ir jābūt. jāizgatavo tinti, krītiņu un pastas lodīšu pildspalvas, ar rakstāmmašīnu palīdzību, mehanizāciju un citiem līdzekļiem, kas nodrošinātu šo ierakstu drošību uz laiku, kas noteikts to glabāšanai arhīvā. Rakstīšanai neizmantojiet zīmuli.

Dokumentos ietvertās informācijas ticamību, to savlaicīgu un kvalitatīvu izpildi un nosūtīšanu atspoguļošanai grāmatvedībā nodrošina amatpersonas, kuras sastādīja un parakstīja šos dokumentus.

Primārais grāmatvedības dokuments tiek uzskatīts par pabeigtu tikai tad, ja tas ir sastādīts noteiktajā formā, ir aizpildītas visas tā detaļas, izsvītrotas tukšās rindas un dokumentu pārbauda organizācijas grāmatvedības darbinieki.

Peļņas nodokļa vajadzībām saskaņā ar Art. Saskaņā ar Krievijas Federācijas Nodokļu kodeksa 313. pantu organizācijai ir patstāvīgi jāizstrādā nolietojamo pamatlīdzekļu nodokļu uzskaites reģistri.

Gadījumā, ja pamatlīdzekļu uzskaite un nodokļu uzskaite organizācijā tiek veikta tādā veidā, ka grāmatvedības dati pilnībā sakrīt ar nodokļu uzskaites datiem, nodokļu maksātājam nav jāuztur atsevišķi reģistri pamatlīdzekļu nodokļu uzskaitei. Nodokļu uzskaites vajadzībām varat izmantot inventarizācijas kartē (grāmatā) esošos datus (veidlapas N OS-6, OS-6a, OS-6b), kas tiek izmantotas uzskaites vajadzībām. Tajā pašā laikā, lai izpildītu Art. Saskaņā ar Krievijas Federācijas Nodokļu kodeksa 313. pantu inventarizācijas kartes (grāmatas) izmantošana nolietojamo pamatlīdzekļu nodokļu uzskaites vajadzībām ir jāatspoguļo kā organizācijas grāmatvedības politikas elements nodokļu vajadzībām.

Ja organizācijas darbības specifika rada neatbilstības starp amortizējamo īpašumu grāmatvedības un nodokļu uzskaites datiem, tad šajā gadījumā ir jāizstrādā īpaši reģistri pamatlīdzekļu nodokļu uzskaitei.

Lai to izdarītu, varat, piemēram, izmantot inventāra kartes veidlapu (OS-6), pievienojot tai papildu informāciju, lai atspoguļotu nodokļu uzskaites datus. Šajā gadījumā grāmatvedība katram objektam izveidos vienotu inventarizācijas karti, kas vienlaikus kalpos kā dokuments gan grāmatvedībai, gan nodokļu uzskaitei.

Varat arī izvēlēties citu ceļu: izveidot atsevišķu reģistru pamatlīdzekļu nodokļu uzskaitei nodokļu uzskaites vajadzībām. Lai to izdarītu, varat izmantot Krievijas Nodokļu ministrijas ieteikumus vai pats izveidot atbilstošu reģistru.

Pamatlīdzekļu nodokļu uzskaites reģistrā ir jāatspoguļo vismaz šāda informācija:

– objekta nosaukums, tā inventarizācijas numurs;

- Iegādes datums;

– iekļaušanas amortizējamajā īpašumā datums;

- sākotnējās izmaksas;

– sākotnējo izmaksu izmaiņas;

– nolietojuma grupa;

– lietderīgās lietošanas laiks;

– izmaiņas lietderīgās lietošanas laikā;

– nolietojuma aprēķināšanas metode;

– īpašu koeficientu izmantošana;

– objekta lietošanas virziens (nepieciešams, lai atrisinātu jautājumu par nolietojuma iekļaušanu tiešajās vai netiešajās izmaksās);

– nolietojuma uzkrāšanas apturēšana;

- likvidēšanas datums.

Pamatlīdzekļu nodokļu uzskaites kārtība ar detalizētu izmantoto reģistru aprakstu jāatspoguļo Rīkojumā par organizācijas grāmatvedības politiku nodokļu vajadzībām.

Pamatlīdzekļu uzskaites reģistru iespējas organizācijām, kuras neuztur pilnu grāmatvedības uzskaiti

Kā zināms, nodokļu maksātājiem, kuri izmanto vienkāršoto nodokļu sistēmu, ir tiesības aprobežoties ar pamatlīdzekļu un nemateriālo ieguldījumu uzskaiti. Tas ir noteikts Art. 3. punktā. 4. 1996. gada 21. novembra Federālais likums N 129-FZ “Par grāmatvedību”.

Organizācijas, kas dod priekšroku tradicionālajai pieejai, izmanto divkāršā ieraksta metodi saskaņā ar kontu plānu. “Vienkāršotās” grāmatvedības piekritējiem reģistri jāizstrādā pašiem. Mēs jums piedāvājam tikai iespējas, kas nekādā gadījumā nav obligātas, iespējams, kādam būs ērtāk izmantot pavisam citas formas, kas atšķiras no mūsu piedāvātajām.

1. tabula. Pamatlīdzekļa atlikušās vērtības noteikšanas reģistrs

2. tabula. Pamatlīdzekļu saņemšanas un atsavināšanas žurnāls

3. tabula. Kopsavilkuma izziņa pamatlīdzekļu uzskaitei

Ievads

Prakses laikā AS PZ Omega padziļinājos un nostiprināju apmācību procesā iegūtās teorētiskās zināšanas.

Prakses mērķi:

iepazīšanās ar grāmatvedības struktūru un amatu aprakstiem;

iepazīšanās ar grāmatvedības nodaļu darba organizāciju un dokumentu aprites kārtību;

apgūt iemaņas darbā ar primāro dokumentāciju pamatlīdzekļu, nemateriālo ieguldījumu, krājumu uzskaitei, grāmatvedības reģistru kārtošanai;

apgūt mūsdienīgas grāmatvedības organizēšanas metodes, izmantojot datortehnoloģiju;

iemaņu apgūšana kontu ierakstu apkopošanā un finanšu pārskatu sagatavošanā.

Kuģu būves rūpniecības ministrijas instrumentu ražošanas rūpnīca Omega tika reģistrēta 1972. gadā un sāka ražošanas darbību. 1991. gadā rūpnīca kļuva par daļu no Kazahstānas Republikas Rūpniecības ministrijas. 2003. gada decembrī Omega OJSC tika pārreģistrēta kā Omega instrumentu ražošanas rūpnīcas akciju sabiedrība. Galvenā darbība ir instrumentu izgatavošana.

1. Organizācijas AS “PZ Omega” raksturojums

Ģeogrāfiski uzņēmums atrodas vienā ražotnē pēc adreses: Rietumkazahstānas reģions, Uralska, st. Jesenžanova, 42/6.

Rūpnīca ir JSC National Company Kazakhstan Engineering meitasuzņēmums. 98,56% akciju pieder NC Kazakhstan Engineering JSC, 1,44% priekšrocību akciju pieder Omega AS komandai.

Pamatkapitāls ir 133,05 milj. tenge

Uzņēmuma vadību veic mātes uzņēmums ar Direktoru padomes starpniecību, pamatojoties uz Kazahstānas Republikas likumu “Par akciju sabiedrībām” un uzņēmuma statūtiem.

Saistībā ar instrumentu ražošanas rūpnīcas "Omega" pārreģistrāciju 2003.gadā tika apstiprināti akciju sabiedrības statūti, kuru darbības laiks ir neierobežots. AS Omega dibināšanas dokuments ir harta. Rūpnīcai ir pienākums veikt visas funkcijas, ko tai uzlikusi akcionāru pilnsapulce, saskaņā ar spēkā esošajiem tiesību aktiem un šiem statūtiem. Ražotnes darbības, uzskaites un statistiskā uzskaite un pārskatu sniegšana tiek veikta saskaņā ar Kazahstānas Republikas noteikumiem.

Galvenais AS "Instrumentu rūpnīca "Omega" (turpmāk AS "Omega") ražotās produkcijas klāsts šobrīd, sadalījumā pa tautsaimniecības nozarēm:

Dzelzceļš;

Radioelektronika;

Agrorūpnieciskā;

Kopējā patēriņa preces;

Īpaši produkti.

Galvenais rūpniecības preču (pakalpojumu) noieta tirgus ir Kazahstānas reģioni.

2004. gadā ražotne ieviesa sistēmu un tika sertificēta par atbilstību Kvalitātes vadības sistēmai atbilstoši starptautiskajiem standartiem ISO 9001:2001 un ST RK ISO 9001:2000. Pašreizējā periodā nepārtraukti tika veikts darbs pie kvalitātes vadības sistēmas pilnveidošanas un veikti divi iekšējie auditi. 2008. gada maijā un oktobrī uzņēmumā tika veikts ārējās pārbaudes audits. Rezultāti parādīja, ka kvalitātes vadības sistēma uzņēmumā darbojas un atbilst starptautiskā standarta prasībām.

AS Instrumentu ražošanas rūpnīca Omega attīstības plāns no 2008. līdz 2013. gadam paredz:

uzņēmuma ilgtspējīgas attīstības nodrošināšana;

saglabājot ražošanas līdzsvara līmeni, palielinot neto ienākumus.

Uzņēmuma galvenie mērķi ir:

A) ražošanas apjoma palielināšana, izstrādājot un ieviešot jaunus konkurētspējīgus produktu veidus, palielinot ražošanas resursu izmantošanas efektivitāti;

C) tehnoloģiju pilnveidošana, tehniskā pārkārtošana, piesaistot investīcijas;

C) dalība valdības programmās un konkursos par iekārtu piegādi.

Ražotnes plānošanas un saimnieciskais dienests, nosakot cenas, izmanto tiešo izmaksu metodi. Šajā gadījumā tiek ņemts vērā cenu konkurētspējas faktors.

Rūpnīcas līgumi par jebkura veida iekārtu piegādi klientam savā kontekstā piedāvā ne tikai uzstādīšanu uz vietas un iespēju apmaksāt pasūtījumu pa posmiem, bet arī garantijas un pēcgarantijas apkalpošanu.

krājumu nolietojums pamatlīdzeklis

2. Finanšu grāmatvedības organizācija

Grāmatvedības un finanšu nodaļas uzdevums ir nodrošināt pilnīgas un ticamas informācijas veidošanos par AS Omega finansiālo stāvokli, darbības rezultātiem un finanšu stāvokļa izmaiņām, kas nepieciešama operatīvai vadībai un vadībai, kā arī tās izmantošanai investoriem. , piegādātājiem, pircējiem, aizdevējiem, valsts aģentūrām, bankām un citām ieinteresētajām personām saskaņā ar starptautiskajiem finanšu pārskatu standartiem, kas nosaka finanšu pārskatu sagatavošanas principus un noteikumus.

Grāmatvedības un finanšu daļa sadarbojas ar visām AS Omega nodaļām, lai nodrošinātu visu veikto saimniecisko darījumu un mantas un finanšu saistību uzskaites rezultātu atspoguļošanu. Grāmatvedības un finanšu nodaļai tiek nodrošināta dokumentācija par pamatlīdzekļu un krājumu kustības uzskaiti, kā arī dokumentācija par norēķinu uzskaiti ar personālu par darba samaksu.

Pamats ierakstiem grāmatvedības reģistros ir primārie saimnieciskās darbības faktu fiksējošie dokumenti, kas sastādīti visās struktūrvienībās.

Dokumentu kustība grāmatvedības apstrādes (dokumentu plūsmas) posmos ietver šādus posmus: sagatavošana, pieņemšana grāmatvedības un finanšu daļā, taksācija (norādīto materiālo vērtību novērtēšana naudas izteiksmē). Pēc tam - dokumentu uzskaites apstrāde, datu ierakstīšana grāmatvedības reģistros, nodošana aktuālajā arhīvā.

Dokumentu uzskaites apstrāde sastāv no veidlapas un rekvizītu pārbaudes, darījumu pēc būtības pārbaudes, aritmētiskās pārbaudes, kļūdu labošanas, atbilstošo kontu atzīmēšanas un ierakstu veikšanas grāmatvedības reģistros, pamatojoties uz tiem.

Akciju sabiedrība savas grāmatvedības politikas ietvaros ģenerē standarta pārskatus, kas pēc tam tiek konsolidēti vienotā atskaites sistēmā.

Pārskata periods ir kalendārais gads.

Finanšu pārskati, kas sagatavoti, pamatojoties uz darbības rezultātiem pārskata periodā, ir jābalsta uz šiem grāmatvedības principiem un jāsagatavo, ņemot vērā 1. SGS “Finanšu pārskatu sniegšana” noteikumus.

AS Omega finanšu pārskati ietver:

.līdzsvars; .Peļņas un zaudējumu pārskats; .naudas plūsmas pārskats (tiešā metode); .pašu kapitāla izmaiņu pārskats; .grāmatvedības politikas un finanšu pārskatu piezīmes. Finanšu pārskati saskaņā ar SFPS ir jāsniedz vismaz reizi gadā. Starpposma finanšu pārskati ir sagatavoti saskaņā ar spēkā esošo Kazahstānas Republikas tiesību aktu prasībām, kā arī AS Omega vadības rīkojumiem, instrukcijām un lēmumiem. Finanšu pārskata elementu uzrādīšana bilancē un peļņas vai zaudējumu aprēķinā ietver klašu (posteņu) izveidi, pamatojoties uz elementu būtību un funkcijām. Lemjot par klašu sadalījumu finanšu pārskatu elementu ietvaros, jāvadās pēc būtiskuma principa - atsevišķi jāuzrāda visi būtiskie aktīvu, saistību, kapitāla, ienākumu un izdevumu posteņi. Bilancē finanšu pārskatu elementos jāuzrāda šādas klases (posteņi): Ilgtermiņa aktīvi Ø Nemateriālie aktīvi; Ø Pamatlīdzekļi; Ø Ieguldījumu īpašums; Ø Ilgtermiņa finanšu ieguldījumi (Investīcijas); Ø Ieguldījumi, kas uzskaitīti pēc pašu kapitāla metodes; Ø Ilgtermiņa debitoru parādi. Apgrozāmie līdzekļi Ø Inventārs; Ø Pircēju un klientu parādi; Ø Citi īstermiņa debitoru parādi; Ø Priekšapmaksa; Ø Īstermiņa finanšu ieguldījumi; Ø Nauda un tās ekvivalenti. Ø Pamatkapitāls; Ø Akciju uzcenojums; Ø Papildu iemaksātais kapitāls; Ø Pārvērtēšanas rezerve; Ø Rezerves kapitāls; Ø nesadalītā peļņa (zaudējumi); Ø Mazākuma daļa ilgtermiņa pienākumi Ø Ilgtermiņa aizdevumi; Ø Ilgtermiņa kreditoru parādi; Ø Atliktais uzņēmumu ienākuma nodoklis; Ø Rezerves; Ø Atliktā nodokļa saistības. Pašreizējā atbildība Ø Īstermiņa kredīti un overdrafts; Ø ilgtermiņa parāda kārtējā daļa; Ø Īstermiņa kreditoru parādi; Ø Aprēķini ar budžetu; Ø Parādi meitas sabiedrībām (atkarīgiem) uzņēmumiem un kopīgi kontrolētām juridiskām personām; Ø Citi kreditoru parādi un uzkrājumi; Ø Rezerves ir aktuālas. Pārskats par peļņu un zaudējumiem. Finanšu un grāmatvedības dienestā tiek izmantota funkcionāla izmaksu analīzes metode, proti, izdevumi tiek klasificēti atbilstoši to funkcijai, kā daļa no pārdošanas, pārdošanas vai administratīvās darbības izmaksām. Saskaņā ar minēto metodi finanšu un grāmatvedības dienestam peļņas vai zaudējumu aprēķinā atsevišķi jāuzrāda informācija par šādām finanšu pārskatu elementu klasēm: · Ieņēmumi no gatavās produkcijas/preču/darbu/pakalpojumu pārdošanas; · Pārdotās gatavās produkcijas (preces, darbi, pakalpojumi) izmaksas; · Bruto ienākumi; · Citi ienākumi; · Perioda izdevumi, tostarp: -pārdošanas izmaksas; -vispārējie un administratīvie izdevumi; -citi izdevumi. · Pamatdarbības peļņa (zaudējumi); · Finanšu ienākumi un izdevumi; · Peļņa (zaudējumi) no līdzdalības pašu kapitālā; · Peļņa (zaudējumi) no parastās darbības pirms nodokļu nomaksas; · Uzņēmumu ienākuma nodokļa izdevumi; · Peļņa (zaudējumi) no parastās darbības pēc nodokļu nomaksas; · Mazākuma daļa; · Dividendes. Naudas plūsmas pārskats Naudas plūsmas pārskats sniedz informāciju, kas lietotājiem ļauj novērtēt: · Neto aktīvu izmaiņas; · Izmaiņas finanšu struktūrā (tai skaitā uzņēmuma likviditāte un maksātspēja); · AS Omega spēja ietekmēt naudas plūsmu apjomu un laiku. Sagatavojot naudas plūsmas pārskatu, AS Omega izmanto tiešo metodi. Sabiedrība sniedz pārskatu par naudas plūsmām pa darbības veidiem, proti: · Pamatdarbības ziņā - AS Omega pamatdarbība ir ienākumu gūšana; · Investīciju darbībai - ilgtermiņa aktīvu iegāde un pārdošana, riska ierobežošanas operācijas; · Finanšu darbībai - darbības, kuru rezultātā tiek mainīts pamatkapitāla un aizņemto līdzekļu apjoms un sastāvs, saņemot naudu no akciju un citu vērtspapīru emisijas, saņemot banku aizdevumus un citas lietas, vai naudas aizplūšanu banku kredītu atmaksas, pašu akciju iegādes, dividenžu izmaksas un citu lietu rezultāts. Kontu atlikumi ārvalstu valūtā tiek atspoguļoti nacionālajā valūtā pēc tirgus kursa pārskata sniegšanas dienā. Pašu kapitāla izmaiņu pārskats Pašu kapitāla izmaiņu pārskats atspoguļo AS Omega neto aktīvu izmaiņas pārskata periodā. Šīs izmaiņas atspoguļo kopējo peļņu un zaudējumus, kas izriet no akciju sabiedrības darbības periodā, kā arī izmaiņas, kas izriet no darījumiem ar akcionāriem. Pašu kapitāla izmaiņu pārskatā jāatklāj šāda informācija: Ø Perioda peļņa vai zaudējumi; Ø Katrs ienākumu un izdevumu postenis, peļņa un zaudējumi, kas tiek atzīti tieši pašu kapitālā, un šo posteņu summa; Ø Perioda ieņēmumu un izdevumu summa (aprēķināta kā iepriekšējo posteņu summa), atsevišķi uzrādot lielāko akcionāru daļu un mazākuma daļu; Ø Grāmatvedības politikas izmaiņu un nozīmīgu vēsturisko kļūdu korekciju kumulatīvā ietekme. Turklāt akciju sabiedrībai šajā pārskatā vai tā piezīmēs ir jāuzrāda: Ø Darījumi ar akcionāriem un sadales (peļņas) īpašniekiem; Ø Nesegtās peļņas/nesegto zaudējumu atlikums: § Perioda sākumā; § Uz pārskata datumu; § Mainīt laika periodā. Ø Saskaņošana starp uzskaites vērtību perioda sākumā un beigās: § Pamatkapitāls; § Akciju uzcenojums; § Papildu iemaksātais kapitāls; § Pārvērtēšanas rezerve; § Rezerves kapitāls; § Nesegtā peļņa (nesegtie zaudējumi). Mantu un saistību inventarizācijas veikšanas kārtība. Lai nodrošinātu grāmatvedības un finanšu pārskatu datu ticamību, kontrolētu drošību un pārbaudītu nemateriālo ieguldījumu, pamatlīdzekļu, krājumu, ieguldījumu (turpmāk – īpašums), debitoru parādu un saistību faktisko pieejamību, tiek veikta inventarizācija. veic vismaz reizi gadā. Inventarizācija AS Omega ir obligāta: · mainot materiāli atbildīgās personas (pieņemšanas dienā - lietu nodošana); · konstatējot zādzības vai ļaunprātīgas izmantošanas faktus un inventāra bojājumus; · likvidācijas (reorganizācijas) laikā; · citās ārkārtas situācijās. Mantu un saistību inventarizācijas komisiju ieceļ ar vadītāja rīkojumu. Inventarizācijas rezultāti tiek atspoguļoti tā mēneša uzskaitē, kurā tika veikta inventarizācija. 3. Pamatlīdzekļu uzskaite 1 Pamatlīdzekļu jēdziens, klasifikācija un vērtēšana Pamatlīdzekļi ir īpašuma daļa, ko izmanto kā darbaspēka līdzekli produktu ražošanā, darbu veikšanā vai pakalpojumu sniegšanā vai organizācijas pārvaldīšanai uz laiku, kas pārsniedz 12 mēnešus, vai parastajā darbības ciklā, ja tas pārsniedz 12 mēnešus. Finanšu pārskatu sagatavošanai AS Omega piemēro šādu pamatlīdzekļu klasifikāciju: Galvenā grupa: · Zeme; · Ēkas un būves; · Automašīnas un aprīkojums; · Biroja tehnika un biroja aprīkojums; · Transportlīdzekļi; · Citi pamatlīdzekļi. Būvniecības procesā: ·

Nepabeigtie būvprojekti. Pamatlīdzekļu novērtēšanas kārtība. Pamatlīdzekļu vērtēšana ir viens no populārākajiem daudzajiem vērtēšanas teorijas uzdevumiem. Šis novērtējums tiek izmantots ķīlas, apdrošināšanas, pamatlīdzekļu iemaksas pamatkapitālā, uzņēmuma reorganizācijas, pirkšanas-pārdošanas, maiņas, īpašuma strīdu risināšanā un bankrota procedūru laikā. Pamatlīdzekļu novērtējums tiek veikts atbilstoši to sākotnējām, atlikušajām un nomaiņas izmaksām. Pamatlīdzekļi tiek pieņemti uzskaitei pēc to sākotnējās vērtības, kas ir visu izmaksu summa, kas organizācijai radušās pamatlīdzekļu iegādes, ražošanas un izveides laikā. Sākotnējās izmaksās nav iekļauti atmaksājamie nodokļi (t.sk. PVN), ja uzņēmumam ir tiesības iesniegt nodokļu atmaksu no budžeta līdzekļiem. Sākotnējās izmaksās ietilpst: · konsultāciju informācijas pakalpojumu, starpnieku, apdrošināšanas un novērtēšanas firmu pakalpojumu izmaksas; · muitas nodevu, nodevu, neatmaksājamo nodokļu maksāšanas izdevumi; · transportēšanas, iekraušanas, izkraušanas izmaksas; · atbildīgo personu izdevumi; · nodošanas ekspluatācijā izmaksas. Pamatlīdzekļu atlikušo vērtību nosaka, no sākotnējām izmaksām atņemot pamatlīdzekļu nolietojuma summu. Aizstāšanas izmaksas ir pamatlīdzekļu reproducēšanas izmaksas mūsdienu apstākļos. Saskaņā ar Grāmatvedības noteikumiem organizācijai tiek dotas tiesības ne biežāk kā reizi gadā (pārskata perioda sākumā) veikt pamatlīdzekļu pārvērtēšanu uz aizvietošanas izmaksām, veicot indeksāciju (izmantojot deflatora indeksu) vai tiešu pārrēķinu pēc dokumentēta. tirgus cenas. Pārvērtējot pamatlīdzekļus, kas veikti pirmo reizi, pamatlīdzekļu objekta pārvērtēšanas summa tiek ieskaitīta organizācijas papildu kapitālā (konts 01 “Pamatlīdzekļi” tiek debetēts, konts 83 “Papildkapitāls” tiek ieskaitīts). Pamatlīdzekļa posteņa nolietojuma summa tiek ieskaitīta kontā 84 “Nesegtā peļņa (nesegtie zaudējumi)” un kontā 01 “Pamatlīdzekļi”. Nolietojuma summas pieaugums, pārvērtējot pamatlīdzekļus, tiek atspoguļots konta 02 “Pamatlīdzekļu nolietojums” kredītā un konta 83 debetā, un nolietojuma summas samazinājums, nolietojot pamatlīdzekļus, tiek atspoguļots pamatlīdzekļu nolietojuma debetā. konts 02 un konta 84 kredīts. Pamatlīdzekļu uzskaites vienība ir atsevišķa inventāra pozīcija. Ar inventāra objektu saprot nokomplektētu ierīci, priekšmetu vai priekšmetu komplektu ar visiem armatūru un piederumiem, kas kopā veic vienu funkciju. Katrai inventāra precei tiek piešķirts konkrēts inventāra numurs, ko prece saglabā visu laiku, kad tā ir ekspluatācijā, krājumā vai konservācijā. Inventāra numurs ir pievienots vai norādīts uz uzskaites objekta un jānorāda ar pamatlīdzekļu apriti saistītajos dokumentos. Katrai pamatlīdzekļu inventarizācijas vienībai grāmatvedība atver standarta formas karti. Šajā kartē ir norādīts nosaukums, mērķis, ražotāja nosaukums, modelis, sērijas numurs un pases numurs, izlaiduma gads, objektā esošie dārgmetāli, nolietojuma likme, nodošanas ekspluatācijā datums un numurs, darbnīca, sākotnējās izmaksas, konts un subkonts. no attiecinājuma. Reversā ir pamatlīdzekļa individuālās īpašības. Vēlāk kartē tiek ierakstīti dati par remontdarbiem, papildinājumiem un pārkārtošanu. Inventāra kartes tiek reģistrētas inventarizācijas karšu uzskaitē, kas tiek uzturēta pa pamatlīdzekļu klasifikācijas grupām un tiek ievietota lietu skapī. Pamatlīdzekļu sastāva izmaiņu fiksēšanai katram pamatlīdzekļu veidam tiek uzturētas kartītes pamatlīdzekļu kustības uzskaitei. Tajā katru mēnesi tiek ievadīta informācija par pieejamību mēneša sākumā, ieņēmumiem, atsavinājumiem, nolietojumu un remonta fondu. Saņemto objektu inventāra kartes līdz mēneša beigām netiek ievietotas kartotēkā, bet tiek sagrupētas un iegūtie rezultāti tiek fiksēti pamatlīdzekļu kustības kartēs, uz kuru pamata tiek sastādīta mēneša apgrozījuma lapa. Atsavināto objektu inventarizācijas numurus var piešķirt citiem jauniegūtajiem pamatlīdzekļiem ne agrāk kā piecus gadus pēc atsavināšanas. Pamatlīdzekļu analītiskā uzskaite tiek organizēta pēc inventarizācijas numuriem. 3.2. Pamatlīdzekļu aprites uzskaite Pamatlīdzekļi tiek pieņemti uzskaitei to sākotnējā vērtībā. Pamatlīdzekļus organizācija var iegādāties saskaņā ar pirkšanas un pārdošanas līgumu, maiņas, dāvinājuma līgumu, saņemt kā ieguldījumu pamatkapitālā vai būvēt, izmantojot saimnieciskas un līguma metodes. Saņemtajam objektam tiek atvērta inventarizācijas karte, kas tiek atzīmēta aktā. Aktu apstiprina uzņēmuma vadītājs. Pamatojoties uz pieņemšanas aktu, tiek veikti ieraksti grāmatvedības kontos. Sintētiski pamatlīdzekļu uzskaite tiek veikta kontā 01 “Pamatlīdzekļi” (debetā tiek ņemta vērā pamatlīdzekļu pieejamība un saņemšana, un kredītā tiek ņemta vērā pamatlīdzekļu atsavināšana, kas novērtēta ar pilnu pašizmaksu). Pamatlīdzekļu nolietojumu vai amortizāciju ieraksta kontā 02 “Pamatlīdzekļu nolietojums”. Pamatlīdzekļu saņemšanas uzskaites kārtība ir atkarīga no to saņemšanas avota - jaunas būvniecības vai pārveidošanas rezultātā par maksu, bezatlīdzības saņemšana no citām organizācijām un privātpersonām, iemaksas pamatkapitālā, inventarizācijas laikā konstatēto pārpalikumu kapitalizācija. . Iegādājoties pamatlīdzekļus, uzņēmums maksā PVN. Nododot ekspluatācijā būvuzņēmēja pabeigtu objektu, tiek ņemts vērā būvniecības un uzstādīšanas darbu apjoms, ieskaitot PVN, grāmatojot D 08 - K 60, 76. PVN tiek norakstīts kontā 01, kad iekārtas tiek nodotas ekspluatācijā, un pēc tam tiek iekasēta maksa. Šādu objektu nodošana ekspluatācijā tiek noformēta nosūtot D 01 - K 08 par objekta izmaksu summu plus PVN. Iegādājoties pamatlīdzekļus, tiek veikti šādi ieraksti: D 08 - K 60 (pamatlīdzekļu summa), D 19 - K 60 (PVN summa); D 01 - K 08 (ražošanā nodoto pamatlīdzekļu apjoms); D 68 - K 19 (atgriežams PVN). Ja iekārtai nepieciešama uzstādīšana, tiek izmantota šāda elektroinstalācija: D 07 - K 60 - pamatlīdzekļu saņemšana no piegādātājiem; D 08 - K 07 - pamatlīdzekļu nodošana uzstādīšanai un nodošanai ekspluatācijā; D 01 - K 08 - pamatlīdzekļu nodošana ekspluatācijā. No citām organizācijām un privātpersonām bez atlīdzības saņemtie pamatlīdzekļi tiek pieņemti uzskaitei, grāmatojot D 08 - K 98 par bezatlīdzības saņemto līdzekļu tirgus vērtības summu, t.i. tiek uzskaitīti kā nākamo periodu ienākumi. Tā kā bez atlīdzības saņemtajiem pamatlīdzekļiem tiek aprēķināts nolietojums, tad to vērtība tiek norakstīta kārtējā perioda ieņēmumos, izmantojot ierakstus D 98 - K 91. Ja pieņemtajam objektam ir nolietojums, tad tas jāatspoguļo kontā 02 izmantojot ieraksti D 08 - K 02. Pamatlīdzekļu saņemšanu dibinātāju iemaksas veidā pamatkapitālā atspoguļo šādi ieraksti: D 08 - K 75 - par depozīta summu (pamatlīdzekļa atlikusī vērtība); D 08 - K 02 - pamatlīdzekļa vērtības palielināšana līdz pilnai vērtībai, t.i. atlikušajai vērtībai jāpieskaita nolietojuma summa. Inventarizācijas laikā konstatēto pamatlīdzekļu pārpalikumu kapitalizācija tiek veikta, izmantojot grāmatojumus D 01 - K 99 (uzskata par peļņu). Pamatlīdzekļu atsavināšanas uzskaite. Saskaņā ar PBU 6/01 29. pantu pamatlīdzekļu izmaksas, kas tiek atsavinātas vai netiek pastāvīgi izmantotas produktu ražošanai, darbu veikšanai un pakalpojumu sniegšanai vai organizācijas pārvaldības vajadzībām. , ir pakļauta norakstīšanai no grāmatvedības. objekta pārdošana (pārdošana) citai juridiskai vai fiziskai personai norakstīšana morāla un (vai) fiziska nolietojuma gadījumā pamatlīdzekļu nodošana iemaksas veidā citu organizāciju statūtkapitālā likvidācija avāriju, dabas katastrofu un citu ārkārtas situāciju gadījumā pārvedumi saskaņā ar maiņas līgumiem, pamatlīdzekļu dāvinājumi iepriekš ar pirkuma tiesībām iznomāto pamatlīdzekļu norakstīšana brīdī, kad norādītie pamatlīdzekļi tiek nodoti īpašumā nomniekam citu iemeslu dēļ. Pamatlīdzekļu atsavināšana tiek dokumentēta ar pamatlīdzekļu pieņemšanas un nodošanas aktu, pamatlīdzekļu norakstīšanas aktu un autotransporta līdzekļu norakstīšanas aktu. Norakstīšanas aktā norāda dokumenta numuru, sagatavošanas datumu, darbnīcu, inventāra numuru, utilizācijas gadu, izgatavošanas gadu, sākotnējās izmaksas, nolietojuma summu, atsavināšanas iemeslu, norakstīšanas komisijas slēdzienu. Īpašā likuma sadaļā ir uzskaitītas izmaksas, kas saistītas ar atsavināšanu un norakstīšanas finansiālais rezultāts (peļņa vai zaudējumi). Akta beigās grāmatvedis inventarizācijas kartītē izdara atzīmi par pamatlīdzekļa atsavināšanu. Aktu sastāda komisija un apstiprina uzņēmuma vadītājs. Jebkura pamatlīdzekļu atsavināšana tiek uzskaitīta, izmantojot kontu 91 “Pārējie ieņēmumi un izdevumi”. Norakstīšana tiek veikta pēc atlikušās vērtības. D 02 - K 01 - uzkrātā nolietojuma summa tiek norakstīta D 91.2 - K 01 - tiek norakstīta nolietoto pamatlīdzekļu atlikusī vērtība Organizācija var saņemt ienākumus no pamatlīdzekļu atsavināšanas ieņēmumu veidā no pamatlīdzekļu pārdošanas vai nodošanas saskaņā ar maiņas līgumu Veidotu finanšu ieguldījumu veidā par līgumā noteikto pamatlīdzekļu vērtību, kas nodotas saskaņā ar līgumu par iemaksu pamatkapitālā - D 58 - K 01, kā arī ienākumi materiālo vērtību kapitalizācijas veidā - D 10 - K 91.1 Galvenie izdevumu veidi, norakstot pamatlīdzekļus, ir atlikušā vērtība, papildus tai uzkrātā alga par demontāžu D 91.2 — K 60, 76 — trešās puses pakalpojumi Atsavinot pamatlīdzekļus stihisku nelaimju, iztrūkuma, zādzību dēļ, atsavināšanas finansiālo rezultātu noteikšanā pastāv īpatnība: D 99 - K 91 - zaudējums no atsavināšanas; D 94 - K 91 - pazudušo un nozagto priekšmetu atlikušā vērtība; D 73.2 - K 94 - no vainīgajām personām piedzenamās summas; D 99 - K 94 - vainīgo personu prombūtnē. 3 Pamatlīdzekļu nolietojuma uzskaite Organizācija aprēķina nolietojumu tiem pamatlīdzekļiem, kas tai pieder, saskaņā ar saimnieciskās vadības vai operatīvās vadības tiesībām un kas tiek ierakstīti kontā 01 Pamatlīdzekļi . Nolietojuma aprēķināšanas objekti ir arī iznomātāja organizācijas pamatlīdzekļu objekti, kas ierakstīti kontā 03 Ienesīgas investīcijas un materiālie aktīvi .

Nolietojums netiek iekasēts: · dzīvojamiem objektiem un ārējiem labiekārtojumiem un citiem līdzīgiem mežsaimniecības un ceļu objektiem; · specializētas kuģniecības iekārtas; · produktīvie mājlopi, bifeļi, vērši un brieži; · daudzgadīgie stādījumi, kas nav sasnieguši ekspluatācijas vecumu; · pēc iegādātajām publikācijām; · uz filmu fonda objektiem, skatuves un ražošanas telpām; · dzīvnieku pasaules eksponāti zooloģiskajos dārzos un citās līdzīgās iestādēs; · uz zemes gabaliem un vides apsaimniekošanas objektiem. Līdz ar to netiek uzkrāta nolietojuma maksa par saņemtajiem pamatlīdzekļiem: · saskaņā ar dāvinājuma līgumiem; · bez maksas privatizācijas procesā. Pamatlīdzekļu nolietojuma aprēķins kalpo par pamatu nolietojuma maksu summu uzskaitei, t.i. pamatlīdzekļu nolietojums atbilstoši attiecīgajiem kontiem, proti, 20.konta debets Primārā ražošana , 25 Vispārējie ražošanas izdevumi , 26 Vispārējās ekspluatācijas izmaksas , konta kredīts 02 Pamatlīdzekļu nolietojums .

Konts 02 ir pasīvs. Kredīta atlikums kontā 02 atspoguļo uzkrāto pamatlīdzekļu nolietojuma summu, kas uzskaitīta kontos 01 Pamatlīdzekļi un 03 Ilgtermiņā iznomāti pamatlīdzekļi .

Apgrozījums konta 02 debetā ir atsavināto objektu nolietojuma summa neatkarīgi no atsavināšanas iemesla. Kredīta apgrozījums - pārskata periodā uzkrātā nolietojuma (nolietojuma) summa. Analītiskā uzskaite pa kontiem Pamatlīdzekļu nolietojums tiek uzturēti pēc pamatlīdzekļu veida un atsevišķām inventarizācijas pozīcijām, nolietojuma fonda uzkrāšana un izlietojums grāmatvedībā netiek atspoguļots. Nolietojuma izmaksas kā daļa no ieņēmumiem no produkcijas pārdošanas tiek ieskaitītas uzņēmuma norēķinu kontā vai citos kontos un norakstītas no šiem kontiem, lai finansētu kapitālieguldījumus pamatlīdzekļos. Nolietojuma aprēķināšanas metodes. Grāmatvedības noteikumi, ko apstiprinājusi Krievijas Federācijas Finanšu ministrija Pamatlīdzekļu uzskaite PBU 6/97 paredz četras metodes atsevišķu pamatlīdzekļu nolietojuma maksu apmēru noteikšanai: 1) lineārā; ) izmaksu norakstīšana proporcionāli produkcijas (darba) apjomam; divas paātrinātas norakstīšanas metodes: ) izmaksu norakstīšana, pamatojoties uz lietderīgās lietošanas gadu skaitļu summu; 4) dilstošā bilances metode. Viena no metodēm viendabīgu pamatlīdzekļu grupai tiek izmantota visā tās lietderīgās lietošanas laikā. Pamatlīdzekļu objekta lietderīgās lietošanas laiku nosaka organizācija, pieņemot posteni uzskaitei. Pamatlīdzekļu objekta lietderīgās lietošanas laika noteikšana, ja tā nav iekļauta tehniskajās specifikācijās vai nav noteikta centralizēti, balstās uz: · šī objekta paredzamais kalpošanas laiks atbilstoši paredzamajai lietojumprogrammas produktivitātei vai jaudai; · paredzamais fiziskais nolietojums, atkarībā no darba režīma (maiņu skaita), dabas apstākļiem un agresīvas vides ietekmes, visu veidu remontdarbu plānveida profilaktiskās apkopes sistēma; · normatīvie un citi šī objekta izmantošanas ierobežojumi, piemēram, nomas termiņš (1996. gada 21. novembra federālā likuma Nr. 129 4.4. punkts). Par grāmatvedību ).

Vienveidīgas (taisnas līnijas) norakstīšanas metode (taisnas līnijas metode). Saskaņā ar šo metodi objekta nolietojamās izmaksas tiek norakstītas (sadalītas) vienmērīgi visā tā kalpošanas laikā. Metode ir balstīta uz pieņēmumu, ka nolietojums ir atkarīgs tikai no kalpošanas laika. Nolietojuma summa katram periodam tiek aprēķināta, dalot nolietojamās izmaksas (objekta sākotnējās izmaksas mīnus tā likvidācijas vērtība) ar objekta darbības pārskata periodu skaitu. Nolietojuma likme ir nemainīga. Piemēram, kravas automobiļa sākotnējās izmaksas ir 10 000 USD, tās atkopšanas vērtība piecu gadu mūža beigās ir 1000 USD. Šajā gadījumā ikgadējais nolietojums būtu 20% no amortizējamām izmaksām jeb 1800 USD, izmantojot lineāro metodi. Šie aprēķini tiek veikti šādi: Sākotnējās izmaksas — glābšanas vērtība / kalpošanas laiks = 10 000 USD. - 1000 USD / 5 = 1800 USD Kalpošanas laiks - 5. 1. tabula. Nolietojuma aprēķins: lineārā norakstīšanas metode Iegādes datums10 000Sākotnējā vērtībaGada nolietojums Uzkrātais nolietojumsAtlikušā vērtība 1. gada beigas10 0001800180082002. gada beigas 10 000180036006400 3. gada beigas 180 000 180 00401 00720 02800 5. gada beigas10 000180090001000 No šīs tabulas izriet trīs punkti: 1) visu piecu gadu laikā nolietojuma izmaksas ir vienādas; 2) uzkrātais nodilums palielinās vienmērīgi; 3) atlikusī vērtība vienmērīgi samazinās, līdz sasniedz aplēsto likvidācijas vērtību. Nolietojuma aprēķināšanas metode proporcionāli veiktā darba apjomam (ražošanas metode) ir balstīta uz to, ka nolietojums (nolietojums) ir tikai darbības rezultāts un laika periodiem tā uzkrāšanas procesā nav nozīmes. Pieņemsim, ka iepriekš apskatītais kravas automobilis var veikt noteiktu darbību skaitu un ir paredzēts 90 000 jūdžu nobraukšanai. Nolietojuma izmaksas uz vienu jūdzi tiktu noteiktas šādi: Sākotnējās izmaksas — glābšanas vērtība/ paredzamais darba vienību skaits = 10 000 USD. - 1000 ASV dolāri/90 000 = 0,10 ASV dolāri jūdze Paredzamais darba vienību skaits ir 90 000 jūdzes. Ja pieņemam, ka pirmajā ekspluatācijas gadā kravas automašīnai bija nobraukums 20 000 jūdžu, otrajā gadā - 30 000; par trešo - 10 000, par ceturto gadu - 20 000 un par piekto - 10 000, tad nolietojuma tabula izskatīsies šādi, dolāros: 2. tabula. Nolietojuma aprēķins: ražošanas metode Iegādes datums Sākotnējās izmaksas Jūdzes Ikgadējais nolietojums Uzkrātais nolietojums Atlikusī vērtība 10 000Gada beigas 110 00020 0002 0002 0008 000Gada beigas 210 00030 0003 0005 0000 000 0005 000 00 6 0004 000 4. gada beigas 10 00020 0002 0008 0002 ,0005. gada beigas 10 00010 0001 0009 0001 000 Paātrinātās metodes sastāv no tā, ka pamatlīdzekļu ekspluatācijas sākumā uzkrātā nolietojuma summas būtiski pārsniedz pamatlīdzekļa kalpošanas laika beigās uzkrātās nolietojuma summas. Izmantojot šīs metodes, mēs izejam no tā, ka daudzu veidu pamatlīdzekļi ražošanas vajadzībām darbojas efektīvāk, kamēr tie vēl ir jauni (tas ir, pirmajos darbības gados) un tiem ir augstas produktivitātes iespējas. Tas atbilst atbilstības noteikumam, proti, lielākā daļa nolietojuma tiek norakstīta aktīva dzīves sākumā (nevis beigās), ja tā lietderība un ražošanas jauda pirmajos gados ir ievērojami lielāka nekā nākamajos gados. Paātrinātās metodes jo īpaši skaidrojamas ar to, ka tehnoloģiju pilnveidošanās dēļ daudzu veidu iekārtas ātri zaudē savu vērtību (morāli noveco). Tādējādi lietderīgāk ir norakstīt lielāku nolietojumu pašreizējā pārskata periodā, nevis nākotnē. Jauni atklājumi un materiāli noved pie iepriekš iegādāto iekārtu novecošanas un liek iekārtu nomainīt daudz agrāk, nekā tas fiziski nolietojas. Vēl viens arguments par labu paātrinātajām metodēm ir tas, ka remonta izmaksas parasti ir lielākas īpašuma dzīves beigās nekā sākumā. Tas noved pie tā, ka remonta izmaksu un nolietojuma izmaksu kopsumma vairākus gadus paliek gandrīz nemainīga. Rezultātā pamatlīdzekļu posteņu lietderība daudzus gadus paliek nemainīga. Vērtības norakstīšanas metodi pēc lietderīgās lietošanas gadu skaitļu summas - kumulatīvā metode (gadu summas" - ciparu metode) nosaka pēc objekta kalpošanas laika gadu summas, kurš ir saucējs aprēķinātajā koeficientā. Šī koeficienta skaitītājs norāda gadu skaitu, kas atlicis līdz objekta kalpošanas laika beigām (apgrieztā secībā). Piemēram, kravas automašīnas paredzamais lietderīgās lietošanas laiks ir 5 gadi. Skaitļu summa - darbības gadi būs 15 (kumulatīvais skaitlis): 2+3+4+5=15.

Pēc tam reizinot katru daļu ar nolietojamām izmaksām, kas vienādas ar USD 9000. ($ 10 000 - $ 1000), nosakiet gada nolietojuma summu: /15; 4/15; 3/15; 2/15; 1/15