Mazvērtīgo pamatlīdzekļu kapitalizācija 1s 8.3. Mazvērtīgu un valkājamu priekšmetu uzskaites iezīmes. Darba apģērba un speciālā aprīkojuma izmaksu atmaksa

Mazvērtīgu priekšmetu nodošana ekspluatācijā.

Lai atspoguļotu mazvērtības aktīvu nodošanas ekspluatācijā darījumu uzskaitē (IBP, mazvērtības pamatlīdzekļi, bibliotēku krājumi), ir paredzēts dokuments “Mazvērtīgo līdzekļu nodošana ekspluatācijā” (Dokumenti ® Maz- vērtības aktīvi ® Mazvērtīgu aktīvu nodošana ekspluatācijā).

Mēs izveidojam jaunu dokumentu (Ievietot atslēgu vai pogu "Pievienot") vai arī jūs varat ievadīt, pamatojoties uz dokumentu "Preču un pakalpojumu saņemšana" (Dokumenti → Iepirkšanās → Preču un pakalpojumu saņemšana → Ievadīt, pamatojoties uz dokumentu "Zemu pārskaitījums" darbības vērtība”).

Ja nepieciešams, mainiet datumu dokumenta galvenē (rakstiet manuāli vai nospiediet taustiņu F4 (parādās kalendārs - izvēlieties vajadzīgo datumu un nospiediet taustiņu Enter)), pašreizējais datums tiks aizpildīts automātiski. Lauks “Organizācija” tiks aizpildīts automātiski. Ja programmā ir vairāki uzņēmumi, izmantojiet pogu “…” vai taustiņu F4, lai atlasītu vajadzīgo organizāciju. Izmantojot pogu “…” vai taustiņu F4, direktorijā “Organizāciju nodaļas” atlasiet tās organizācijas nodaļu, kurai mazvērtīgais aktīvs tiek nodots darbībai. Tālāk, izmantojot pogu “...” vai taustiņu F4, no direktorija “Noliktavas (glabāšanas vietas) atlasiet noliktavu, no kuras tiek pārsūtīts mazvērtības rēķins.

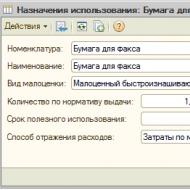

Cilnē " Zemas vērtības aktīvi“Izmantojot taustiņu Insert vai pogu “Pievienot”, izveido jaunu rindu un, izmantojot pogu “…” vai taustiņu F4, no direktorija “Privātpersonas” atlasiet finansiāli atbildīgo personu, kurai tiek pārskaitīta mazā vērtība. Pēc tam, izmantojot pogu “…” vai taustiņu F4, no direktorija “Nomenklatūra” atlasiet mazas vērtības aktīvu, kas jāpārsūta darbībai. Katram īpašumam lietošanas mērķis ir norādīts direktorijā “Lietošanas mērķis”.

Ja direktorijā “Lietošanas mērķis” nav neviena elementa, izveidojiet jaunu. Lai to izdarītu, nospiediet pogu Ievietot vai pogu "Pievienot". Parādītajā logā “Lietošanas mērķis: izveide” vienums un nosaukums tiks automātiski aizpildīts, pamatojoties uz mazvērtīgo īpašumu. Ja nepieciešams, nosaukumu var mainīt. Izmantojot pogu “…” vai taustiņu F4, atlasiet mazvērtīgas preces veidu (iekārta aizpilda mazvērtīgu valkājamo priekšmetu):

Mazvērtīga, valkājama manta

Zemas vērtības ilgtermiņa ieguldījums,

Bibliotēkas kolekcijas.

Daudzums saskaņā ar standartu izsniegšanai automātā tiks aizpildīts ar 1000 gab. Ja nepieciešams, daudzumu var mainīt. Tālāk mēs nosakām lietderīgās lietošanas laiku mēnešos. Izmantojot pogu “…” vai taustiņu F4, atlasiet izdevumu atspoguļošanas metodi direktorijā “Nolietojuma izdevumu atspoguļošanas metodes (izmaksu atmaksa)”, kas tiek izveidots manuāli.

Katalogi → Pamatlīdzekļi → Nolietojuma un uzlabošanas izdevumu atspoguļošanas metodes. Izmantojot taustiņu Ievietot vai pogu “Pievienot”, mēs izveidojam jaunu veidu, kā atspoguļot izdevumus. Aizpildiet lauku “Vārds”. Izmantojot pogu “…” vai taustiņu F4, atlasiet vajadzīgo organizāciju. Tabulas sadaļā “Metodes” izmantojiet taustiņu Insert vai pogu “Pievienot”, lai izveidotu jaunu rindu. Ja nepieciešams, aizpildiet organizācijas nodaļu un nodaļu. Lai neveidotu identisku izdevumu metodi katrai nodaļai atsevišķi, organizāciju nodaļu un apakšnodaļu varat atstāt tukšu. Izmantojot pogu “…” vai taustiņu F4, atlasiet izmaksu vienību direktorijā “Izmaksu pozīcijas”. Pēc tam, izmantojot pogu “…” vai taustiņu F4, atlasiet izmaksu kontu no “Kontu diagrammas” un direktorijā “Aktīvu un izmaksu nodokļu piešķiršana” atlasiet izmaksu nodokļa piešķiršanu.

Kad esat izveidojis un atlasījis izmaksu atspoguļošanas metodi, noklikšķiniet uz pogas “OK”.

Pēc lietošanas mērķa izvēles pārskaitītā zemās cenas maksājuma daudzums tiek aizpildīts automātiski atbilstoši daudzumam atbilstoši izsniegšanas standartam. Ja nepieciešams, daudzumu var mainīt. Mazvērtības uzskaites konts (AC) tiek aizpildīts automātiski, izvēloties mazvērtīgu līdzekli, pamatojoties uz informācijas reģistra “Preču uzskaites konti” datiem. Ja nepieciešams, izmantojiet pogu “…” vai taustiņu F4, lai mainītu grāmatvedības kontu no “Kontu plāna”. Pēc tam, izmantojot pogu “…” vai taustiņu F4, direktorijā “Aktīvu un izmaksu nodokļu piešķiršana” aizpildiet nodokļu piešķiršanu (PVN).

Papildus ievadei pa rindām dokuments nodrošina iespēju atlasīt pozīcijas dokumenta tabulas daļā, izmantojot pogu " Atlase" Nospiežot pogu “Izvēle”, vispirms tiek atlasīts mazvērtīgs aktīvs un pēc tam norādīta finansiāli atbildīgā persona. Noklikšķinot uz pogas “Atlase”, atlases režīmā tiks atvērts direktorijs “Nomenklatūra”. Šim dokumentam ir pieejamas šādas atlases opcijas:

- Saskaņā ar direktoriju,

- Saskaņā ar pārējo nomenklatūru.

Izmantojot atlases opciju “Pēc atsauces grāmatas”, preču vienumu saraksts tiek parādīts tādā formā, kā tas ir ierakstīts direktorijā “Nomenklatūra”. Atlikumu parādīšanas režīms tiek iespējots, iestatot karogu “Rādīt atlikumus”. Atlikumu preču vienību sarakstā uzrāda dokumentā norādītā noliktava. Ailē “Brīvais atlikums” parāda preču atlikumu dokumentā izvēlētajā noliktavā. Ailē “Organizācijas atlikums” tiek parādīts preču atlikums izvēlētajā noliktavā, ņemot vērā dokumentā izvēlēto organizāciju. Ar atlases opciju “Pēc preču atlikumiem” sarakstā tiek rādītas tikai tās preču vienības, kas ir pieejamas dokumentā atlasītajā noliktavā. Izvēloties produktus dokumentam, tiek ieviests kontekstuālās meklēšanas režīms (“Meklēt pēc”). Kontekstuālā meklēšana tiek veikta, izmantojot šādu informāciju:

- produkta nosaukums,

- pilns produkta nosaukums,

- produkta kods,

- produkta raksts,

- produkta svītrkods.

Pēc vajadzīgās pozīcijas izvēles un taustiņa “Enter” nospiešanas kursors tiks novietots vēlamajā sarakstā sarakstā. Izvēle tiek veikta, veicot dubultklikšķi uz vēlamās pozīcijas vai nospiežot taustiņu “Enter”. Dialoglodziņā ir arī atlases opcija. Izvēloties opciju “Pēc atsauces grāmatas”, novietojiet kursoru uz kolonnas “Kods” vai kolonnas “Nomenklatūra”, ierakstiet vārda kodu vai sākuma burtus un nospiediet taustiņu “Enter”. Pēc vajadzīgās preces izvēles veiciet dubultklikšķi vai nospiediet taustiņu “Enter”, lai pārsūtītu preci uz dokumenta tabulas daļu. Atlases opcijai “Pēc preču atlikumiem” kursors tiek novietots uz lauka “Kods” vai “Nomenklatūra”, tiek ievadīts kods vai nosaukuma sākuma burti un tiek nospiests taustiņš “Enter”. Pēc taustiņa “Enter” nospiešanas produkts nekavējoties tiek pārsūtīts uz dokumenta tabulas daļu. Atlasot, varat izvēlēties konkrētu preču vienumu pieprasīšanas režīmu. Tam ir paredzēts karodziņš “Pieprasījums”: “Daudzums”. Kad šis karodziņš ir iestatīts, tiks pieprasīts norādītais preces vienības parametrs. Ja karodziņš nav iestatīts, pieprasījums netiks izsniegts, un, atkārtoti atlasot preces vienību, daudzums palielināsies par 1.

Ja nepieciešams, aizpildiet " Turklāt" Lauks "Bāze" ir aizpildīts. Izmantojot pogu “…” vai taustiņu F4, no direktorija “Organizācijas darbinieki” atlasiet atļauto, caur kuru ir atbrīvots.

Tāpat, ja nepieciešams, aizpildiet " Komisija"(priekšsēdētājs, komisijas sastāvs). Dati ņemti no direktorijas “Organizācijas darbinieki”. Cilnē “Komisija” var izmantot pogu “Izvēlēties komisijas sastāvu”, kurā var norādīt konkrētu komisijas sastāvu, kura locekļu paraksti tiek izmantoti dokumentu drukāšanā.

Mēs ievietojam dokumentu (poga “OK”).

Speciālais aprīkojums - īpašas unikālas ierīces, iekārtas, inventārs, instrumenti, kas tiek izmantoti ražošanā kā darbaspēka līdzekļi. Īpašs aprīkojums var būt vai, tas ir atkarīgs no tā izmaksām.

Apskatīsim, kā (3.0. izdevumā) speciālais aprīkojums tiek ņemts vērā kā materiāls.

Speciālās tehnikas uzskaitei ir paredzēti tādi uzskaites konti kā 10.10 (konts “Speciālais aprīkojums un speciālais apģērbs noliktavā”) un 10.11.2 (konts “Speciālais aprīkojums ekspluatācijā”). Ievadot speciālā aprīkojuma vienības, jānorāda nomenklatūras veids - “Speciālais aprīkojums”.

Speciālā aprīkojuma saņemšana ir reģistrēta 1C standarta programmā. Tad izriet, ka speciālo tehniku var arī atgriezt no servisa vai norakstīt. Dokumenti, kas reģistrē šīs darbības, ir pieejami sadaļas "Noliktava" apakšsadaļā "Darba apģērbi un aprīkojums":

Dokuments 1C 8.3 “Materiālu nodošana ekspluatācijā” var atspoguļot inventāra, speciālā aprīkojuma un darba apģērba nodošanu. Jums jāaizpilda atbilstošā dokumenta cilne. Pievērsiet uzmanību ailei “Lietošanas mērķis”, kas tiek aizpildīta, pamatojoties uz materiāla izmaksu atmaksas metodi.

1. iespēja. Izmaksu atmaksa, pārejot uz ekspluatāciju.

Piemērs. Uzņēmumā ražošanā tika nodots īpašs aprīkojums - zīmogs. Tās izmaksas tika norakstītas uzreiz 20. janvārī (konts “Pamatražošana”).

Izveidosim jaunu dokumentu “Materiālu nodošana ekspluatācijā” un ievadīsim datus cilnē “Speciālais aprīkojums”. Slejā “Lietošanas mērķis” izveidojiet jaunu direktorijas pozīciju ar detalizētu informāciju:

- nomenklatūra tiek norādīta automātiski;

- nosaukums – patvaļīgs;

- izmaksu atmaksas veids: norāda metodi “Atmaksāt izmaksas, nododot ekspluatācijā”;

- veids, kā atspoguļot izdevumus - izvēlieties no iepriekš aizpildīta direktorija, mūsu gadījumā izdevumi tiks ieskaitīti kontā 20.01.

Saņemiet 267 video nodarbības 1C bez maksas:

Pēc aizpildīšanas atlasiet dokumenta galamērķi.

Pārskatīsim dokumentu. Ir izveidoti grāmatvedības ieraksti: Dt 10.11.2 Kt 10.10 (atspoguļo nodošanu ekspluatācijā), Dt 20.01 Kt 10.11.2 (izmaksu atmaksa) un grāmatošana Dt ārpusbilances kontā “Speciālās iekārtas ekspluatācijā” - MTs. 03. Ir pieejama pieprasījuma rēķina veidlapas izdruka.

2. iespēja. Lineāra metode speciālā aprīkojuma izmaksu segšanai.

Piemērs. Uzņēmumā ražošanā tika nodots īpašs aprīkojums - veidne ar kalpošanas laiku 12 mēneši. Šajā periodā izmaksas tiek debetētas katru mēnesi pa daļām no konta 20.01.

Izveidosim “Materiālu nodošana ekspluatācijai” un ievadīsim datus cilnē “Speciālais aprīkojums”. Ailē “Lietošanas mērķis” izveidosim jaunu amatu, aizpildīsim dokumenta laukus, izmaksu atmaksas veidu norādīsim “Lineārs”, noteiksim lietderīgās lietošanas laiku uz 12 mēnešiem, izdevumi tiks novirzīti uz konts 20.01. Izvēlēsimies dokumenta galamērķi.

Pārskatīsim dokumentu. Tika veikti grāmatvedības ieraksti: Dt 10.11.2 Kt 10.10 (atspoguļo nodošanu ekspluatācijā) un Dt MTs.03 (ārpusbilances konts ekspluatācijā esošajām speciālajām iekārtām).

Izmaksu atmaksa tiks veikta katru mēnesi ar parasto apstrādi “ ”, sākot no pirmā mēneša pēc saņemšanas mēneša. Šajā gadījumā norakstīšanas summu aprēķina atbilstoši lietderīgās lietošanas laikam un izmaksām, izmaksu kontu veido pēc izvēlētās atspoguļošanas metodes. Grāmatvedības grāmatošana Dt 20,01 Kt 10.11.2.

3. iespēja. Izmaksu atmaksa ir proporcionāla ražošanas apjomam.

Piemērs. Uzņēmumā ražošanā tika nodots īpašs aprīkojums - gumijas veidne, kas paredzēta 10 000 produktu ražošanai. Veidnes izmaksas tiks norakstītas proporcionāli ražošanas apjomam katru mēnesi uz kontu 20.01.

Jāievada “Materiālu nodošana ekspluatācijā”, aizpildot lietošanas mērķi jāizvēlas atmaksas veids “Proporcionāli preču (darbu, pakalpojumu) apjomam” un jānorāda kopējais preču (darbu) apjoms šim. īpašs aprīkojums.

Pēc tam katru mēnesi būs jāievada dokuments “Materiālu ražošana”, kurā norādīts speciālais aprīkojums un mēnesī saražotās produkcijas (darba) apjoms.

Regulāra apstrāde “Mēneša slēgšana” veiks ikmēneša speciālo iekārtu izmaksu atmaksu proporcionāli produkcijai.

Speciālā aprīkojuma atgriešana no ekspluatācijas 1C 8.3

Ja speciālais aprīkojums tika izņemts no ekspluatācijas pirms tā lietderīgās lietošanas laika beigām vai pirms tā pilnīgas izlietošanas, ir jāievada dokuments ar nosaukumu “Materiālu atgriešana no ekspluatācijas”. Tajā īpašais aprīkojums ir norādīts attiecīgajā cilnē, kolonnā “Sērija” - dokuments par nodošanu ekspluatācijā.

Dokumentā tiek izdarīts ieraksts par speciālā aprīkojuma atlikušo vērtību saskaņā ar Dt 10.10 un Kt 10.11.2 (atspoguļo atgriešanos no ekspluatācijas) un norīkojumu saskaņā ar Kt MTs.03; ar lineārās atmaksas metodi tiek atmaksāta arī kārtējā mēneša vērtība.

Speciālo iekārtu ekspluatācijas pārtraukšana no servisa

Ražošanas uzņēmumi produktu ražošanai izmanto materiālus. Materiālos ietilpst arī degviela, konteineri, inventārs un sadzīves tehnika. Pārejot uz ražošanu un citiem izdevumiem, materiāli tiek norakstīti. Šeit izlasiet soli pa solim sniegtos norādījumus par materiālu norakstīšanu 1C 8.3.

Dažādiem materiālu norakstīšanas gadījumiem 1C 8.3. punktā tiek izmantoti dažādi dokumenti:

- "Pieprasījums-rēķins". Lai norakstītu materiālus ražošanai saskaņā ar 1C 8.3, izmantojiet rēķina prasību. Tāpat šajā dokumentā tiek norakstīti materiāli vispārējām ražošanas, vispārējām ekonomiskajām un komerciālajām vajadzībām. Piemēram, šādi tiek norakstīta degviela vai konteineri. Materiālu norakstīšana 1C 8.3. punktā, veicot ražošanas rakstura darbus un pakalpojumus, arī tiek formalizēta ar rēķina prasību;

- "Ražošanas atskaite maiņai."Šo dokumentu izmanto, lai norakstītu materiālus ražošanai 1C 8.3. punktā, ja ir precīzi zināms, kāds materiāls un kādā daudzumā tika izmantots šajā pārskatā norādīto produktu ražošanai;

- "Preču norakstīšana." Izmantojiet šo dokumentu, lai norakstītu materiālu trūkumu uz konta 94 “Trūkumi un zaudējumi no vērtslietu bojājumiem” debetu. Sīki izstrādātas instrukcijas materiālu norakstīšanai deficīta gadījumā;

- "Materiālu nodošana ekspluatācijai". Šis dokuments 1C 8.3 Grāmatvedība tiek sastādīta, norakstot darba apģērbu, aprīkojumu un sadzīves aprīkojumu. Tas nodrošina šo materiālu uzskaiti ārpusbilances kontos. Tāda prasība ir grāmatvedības likumdošanā. Par materiālu nodošanu ekspluatācijā sīkāk.

1. darbība. Izveidojiet grāmatvedības politiku materiālu norakstīšanai 1C 8.3

Norakstot materiālus 1C 8.3. punktā, to izmaksas tiek norakstītas grāmatvedībā. 1C 8.3 Grāmatvedība to var aplūkot divos veidos:

- Par vidējām izmaksām;

- Pēc FIFO metodes.

Grāmatvedības politikā ir jāizvēlas viena no šīm metodēm. Lai to izdarītu, dodieties uz sadaļu “Galvenā” (1) un noklikšķiniet uz saites “Grāmatvedības politika” (2). Tiks atvērts grāmatvedības politikas iestatījumu logs.

Logā norādiet savu organizāciju (3) un izvēlieties materiālu novērtēšanas metodi (4). Aizverot logu, saglabājiet izmaiņas.

2. darbība. Aizpildiet 1C 8.3. Grāmatvedības prasību par rēķinu

Lai pārsūtītu materiālus uz ražošanu, dodieties uz sadaļu “Ražošana” (1) un noklikšķiniet uz saites “Prasības-rēķini” (2). Tiks atvērts pieprasījuma iesniegšanas logs.

Pieprasījuma veidlapā, lūdzu, norādiet:

- Jūsu organizācija (4);

- Norakstīšanas datums (5);

- Noliktava (6).

Noklikšķiniet uz cilnes Izmaksu konts (11). Lūdzu, norādiet šeit:

- Izmaksu konts (12), piemēram, 20.01 “Pamatražošana”;

- Izmaksu nodaļa (13);

- Nomenklatūras grupa (14). Izvēlieties produktu grupu, kas tiks izgatavota no izmestiem materiāliem;

- Izmaksu pozīcija (15). Atlasiet izmaksu posteni no direktorijas.

Lai atspoguļotu materiālu norakstīšanu ražošanai saskaņā ar 1C 8.3, noklikšķiniet uz pogas “Ierakstīt” (16) un “Publicēt” (17). Tagad grāmatvedībā ir grāmatojumi materiālu norakstīšanai no 10.konta. Lai skatītu šos sludinājumus, noklikšķiniet uz pogas “DtKt” (18). Tiks atvērts logs ar grāmatvedības uzskaiti materiālu norakstīšanai ražošanai.

Grāmatošanas logā mēs redzam, ka materiāli (19) tika debetēti no ražošanas izmaksu konta (20). Norakstīšanas summa (21) aprēķināta pēc grāmatvedības politikā norādītās metodes.

3. darbība. Sagatavojiet ražošanas atskaiti maiņai 1C 8.3. Grāmatvedība

Dokuments “Ražošanas pārskats...” 1C 8.3. punktā ir paredzēts atspoguļošanai produkcijas izlaides uzskaitē. Varat arī norakstīt materiālus ražošanai. Lai izveidotu pārskatu, dodieties uz sadaļu “Ražošana” (1) un noklikšķiniet uz saites “Ražošanas pārskati par maiņu” (2). Tiks atvērts atskaites ģenerēšanas logs.

Atvērtajā logā noklikšķiniet uz pogas “Izveidot” (3). Tiks atvērta veidlapa, kas jāaizpilda.

Atvērtajā veidlapā norādiet:

- Jūsu organizācija (4);

- Noliktava (5);

- Izmaksu konts (6);

- Izmaksu iedalījums (7).

Pēc tam noklikšķiniet uz pogas “Pievienot” (8) un norādiet šajā maiņā ražotos produktus (9) un to daudzumu (10). Šim produktam atlasiet arī preču grupu (11). Uzmanību! Nomenklatūras grupa ir svarīgs ražošanas uzskaites elements. Ar tās palīdzību produkti tiek sagrupēti vairākās galvenajās kategorijās. Preču grupa vienmēr tiek norādīta, izlaižot un norakstot ražošanas izmaksas. Tam jābūt vienādam gan gatavajam produktam, gan materiāliem, no kuriem šis izstrādājums ir izgatavots. Pretējā gadījumā grāmatvedības programma 1C 8.3 nepareizi aprēķinās gatavo produktu izmaksas. Pāriesim pie citas grāmatzīmes.

Cilnē “Materiāli” (12) noklikšķiniet uz pogas “Pievienot” (13), atlasiet nepieciešamos materiālus (14), ko norakstīt ražošanai, un norādiet to daudzumu (15). Atlasiet arī izmaksu pozīciju (16), preces nosaukumu (17) un preču grupu (18). Lai pabeigtu darbību, noklikšķiniet uz pogas “Ierakstīt” (19) un “Pass” (20). Tagad grāmatvedībā ir ieraksti par produktu izlaišanu un materiālu norakstīšanu šai laidienai. Lai pārbaudītu vadu, nospiediet pogu “DtKt” (21). Tiks atvērts publicēšanas logs.

Grāmatojumos redzam, ka saražotā produkcija (22) ir atspoguļota konta 43 “Gatavotā produkcija” debetā. Materiāli (23) tiek norakstīti ražošanai kā debets kontā 20.01 “Pamatražošana”. Vienā dokumentā ir darījumi gan par produkcijas ražošanu, gan par materiālu norakstīšanu šīs produkcijas ražošanai. Šī ir atšķirība starp ražošanas atskaiti maiņai un pieprasījuma rēķinu.

Šajā rakstā mēs analizēsim materiālu norakstīšanas procedūru 1C grāmatvedībā (izmantojot BP 8.3 konfigurācijas piemēru), kā arī sniegsim soli pa solim instrukcijas norakstīšanai. Pirmkārt, mēs apsvērsim metodisko pieeju no grāmatvedības un nodokļu uzskaites viedokļa, pēc tam lietotāju darbību procedūru, norakstot materiālus 1C 8.3. Jāpiebilst, ka tiek izskatīta vispārīgā materiālu norakstīšanas kārtība, neņemot vērā atsevišķas nozares nianses. Piemēram, attīstības, lauksaimniecības vai ražošanas uzņēmumam ir nepieciešami papildu standarta dokumenti vai akti materiālu norakstīšanai.

Metodiskie norādījumi

Grāmatvedībā materiālu norakstīšanas kārtību reglamentē PBU 5/01 “Krājumu uzskaite”. Saskaņā ar šī PBU 16. pantu ir atļautas trīs materiālu norakstīšanas iespējas, kas vērstas uz:

- katras vienības izmaksas;

- vidējās izmaksas;

- krājumu pirmās iegādes izmaksas (FIFO metode).

Nodokļu grāmatvedībā, norakstot materiālus, jākoncentrējas uz Krievijas Federācijas Nodokļu kodeksa 254. pantu, kur 8. punktā ir norādītas vērtēšanas metodes iespējas, koncentrējoties uz:

- inventāra vienības izmaksas;

- vidējās izmaksas;

- pirmās iegādes izmaksas (FIFO).

Grāmatvedim grāmatvedības politikā jānosaka izvēlētā grāmatvedības un nodokļu uzskaites materiālu norakstīšanas metode. Loģiski, ka, lai vienkāršotu grāmatvedības uzskaiti, abos gadījumos tiek izvēlēta viena un tā pati metode. Bieži tiek izmantota materiālu norakstīšana par vidējām izmaksām. Norakstīšana pēc vienības pašizmaksas ir piemērota atsevišķiem ražošanas veidiem, kur katra materiālu vienība ir unikāla, piemēram, juvelierizstrādājumu ražošanai.

|

Konta debets |

Konta kredīts |

Elektroinstalācijas apraksts |

|---|---|---|

|

Materiālu norakstīšana pamatražošanai |

||

|

Materiālu norakstīšana palīgražošanai |

||

|

Materiālu norakstīšana vispārējiem ražošanas izdevumiem |

||

|

Materiālu norakstīšana vispārējiem uzņēmējdarbības izdevumiem |

||

|

Materiālu norakstīšana izdevumiem, kas saistīti ar gatavās produkcijas pārdošanu |

||

|

Materiālu iznīcināšana, kad tie tiek nodoti bez maksas |

||

|

Materiālu izmaksu norakstīšana, ja tie ir bojāti, nozagti utt. |

||

|

Dabas katastrofu dēļ zaudēto materiālu norakstīšana |

Tipiski grāmatojumi materiālu norakstīšanai

Pirms materiālu norakstīšanas 1C 8.3. nodaļā ir jāiestata (jāpārbauda) atbilstošie grāmatvedības politikas iestatījumi.

Grāmatvedības politikas iestatījumi materiālu norakstīšanai 1C 8.3

Iestatījumos atradīsim apakšizvēlni “Grāmatvedības politika”, bet tajā – “Krājumu novērtēšanas metode”.

Šeit jums vajadzētu atcerēties vairākas īpašas funkcijas, kas raksturīgas 1C 8.3 konfigurācijai.

- Uzņēmumi vispārējā režīmā var izvēlēties jebkuru vērtēšanas metodi. Ja jums ir nepieciešama vērtēšanas metode, kuras pamatā ir materiāla vienības izmaksas, jums vajadzētu izvēlēties FIFO metodi.

- Uzņēmumiem, kas izmanto vienkāršoto nodokļu sistēmu, par vispiemērotāko tiek uzskatīta tāda metode kā FIFO. Ja vienkāršojums ir 15%, tad 1C 8.3 būs stingrs iestatījums materiālu norakstīšanai, izmantojot FIFO metodi, un nebūs pieejama vērtēšanas metodes “Vidējā” izvēle. Tas ir saistīts ar nodokļu uzskaites īpatnībām šajā nodokļu režīmā.

- Pievērsiet uzmanību apliecinošajai informācijai 1C, kurā teikts, ka apstrādei pieņemto materiālu izmaksas tiek novērtētas tikai pēc vidējā un nekas cits (konts 003).

Materiālu norakstīšana 1C 8.3

Lai norakstītu materiālus programmā 1C 8.3, jums jāaizpilda un jāievieto dokuments “Prasība-rēķins”. Tā meklēšanai ir zināma mainība, tas ir, to var veikt divos veidos:

- Noliktava => Prasība-rēķins

- Ražošana => Prasība-rēķins

Izveidosim jaunu dokumentu. Dokumenta galvenē atlasiet Noliktavu, no kuras mēs norakstīsim materiālus. Poga “Pievienot” dokumentā izveido ierakstus tā tabulas daļā. Lai atvieglotu atlasi, varat izmantot pogu “Atlase”, kas ļauj skatīt atlikušos materiālus kvantitatīvā izteiksmē. Turklāt pievērsiet uzmanību saistītajiem parametriem - cilnes “Izmaksu konti” un izvēles rūtiņas “Izmaksu konti cilnē “Materiāli” iestatījumam. Ja izvēles rūtiņa nav atzīmēta, visas preces tiks norakstītas vienā kontā, kas ir iestatīts cilnē “Izmaksu konti”. Pēc noklusējuma šis ir konts, kas ir iestatīts grāmatvedības politikas iestatījumos (parasti 20 vai 26). Šo indikatoru var mainīt manuāli. Ja nepieciešams norakstīt materiālus uz dažādiem kontiem, atzīmējiet izvēles rūtiņu, cilne "Konti" pazudīs, un cilnē "Materiāli" varēsiet iestatīt nepieciešamos darījumus.

Zemāk ir veidlapas ekrāns, kad noklikšķināt uz pogas "Atlasīt". Lietošanas ērtībai, lai redzētu tikai tās pozīcijas, kurām ir faktiskie atlikumi, pārliecinieties, ka ir nospiesta poga “Tikai atlikumi”. Mēs atlasām visas nepieciešamās pozīcijas, un ar peles klikšķi tās nonāk sadaļā “Atlasītās pozīcijas”. Pēc tam noklikšķiniet uz pogas "Pārvietot uz dokumentu".

Visas atlasītās preces tiks parādītas mūsu dokumenta tabulas daļā materiālu norakstīšanai. Lūdzu, ņemiet vērā, ka parametrs “Izmaksu konti cilnē “Materiāli” ir iespējots, un no atlasītajiem vienumiem “Ābolu ievārījums” tiek norakstīts uz 20. kontu, bet “Dzeramais ūdens” - uz 25. kontu.

Turklāt noteikti aizpildiet sadaļas “Izmaksu sadalījums”, “Nomenklatūras grupa” un “Izmaksu pozīcija”. Pirmie divi kļūst pieejami dokumentos, ja iestatījumi ir iestatīti sistēmas parametros “Saglabāt izmaksu uzskaiti pa departamentiem - Izmantot vairākas preču grupas”. Pat tad, ja veicat uzskaiti nelielā organizācijā, kur nav iedalījuma preču grupās, ierakstiet uzziņu grāmatā posteni “Vispārīgā preču grupa” un atlasiet to dokumentos, pretējā gadījumā, slēdzot mēnesi, var rasties problēmas. Lielākos uzņēmumos pareiza šīs analīzes ieviešana ļaus ātri saņemt nepieciešamos izmaksu pārskatus. Izmaksu nodaļa var būt darbnīca, objekts, atsevišķs veikals utt., Par kuriem nepieciešams iekasēt izmaksu summu.

Preču grupa ir saistīta ar ražoto produktu veidiem. Ieņēmumu apjoms tiek atspoguļots pa preču grupām. Šādā gadījumā, piemēram, ja dažādi cehi ražo vienus un tos pašus produktus, jānorāda viena preču grupa. Ja gribam atsevišķi redzēt ieņēmumu apjomu un izmaksu apmēru dažādiem produktu veidiem, piemēram, šokolādei un karameļu konfektēm, tad, izlaižot izejvielas ražošanā, būtu jāizveido dažādas preču grupas. Norādot izmaksu pozīcijas, jāvadās vismaz pēc nodokļu koda, t.i. var norādīt pozīcijas “Materiālu izmaksas”, “Darbaspēka izmaksas” utt. Šo sarakstu var paplašināt atkarībā no uzņēmuma vajadzībām.

Pēc visu nepieciešamo parametru norādīšanas noklikšķiniet uz pogas “Iziet un aizvērt”. Tagad jūs varat redzēt vadu.

Turpmākās uzskaites laikā, ja jums ir jāizsniedz līdzīgs pieprasījuma rēķins, jūs nevarat izveidot dokumentu vēlreiz, bet izveidot kopiju, izmantojot programmas 1C 8.3 standarta iespējas.

Vidējās cenas aprēķināšanas algoritmi

Vidējās cenas aprēķināšanas algoritms, izmantojot pozīcijas “Ābolu ievārījums” piemēru. Pirms norakstīšanas par šo materiālu bija divi kvītis:

80 kg x 1200 rubļi = 96 000 rubļu

Kopējā vidējā vērtība norakstīšanas brīdī ir (100 000 + 96 000)/(100 + 80) = 1088,89 rubļi.

Mēs reizinām šo summu ar 120 kg un iegūstam 130 666,67 rubļus.

Norakstīšanas brīdī mēs izmantojām tā saukto mainīgo vidējo.

Tad pēc norakstīšanas bija kvīts:

50 kg x 1100 rubļi = 55 000 rubļu.

Mēneša vidējais svērtais rādītājs ir:

(100 000 + 96 000 + 55 000)/(100 + 80 + 50) = 1091,30 rubļi.

Ja mēs to reizinām ar 120, mēs iegūstam 130 956,52.

Starpība 130 956,52 – 130 666,67 = 289,86 tiks norakstīta mēneša beigās, veicot kārtējo operāciju Preces pašizmaksas korekcija (noapaļošanas rezultātā 1C radās 1 kapeikas starpība no aprēķinātās).

Šajā gadījumā izdevumu izmaksas mēnesī būs šādas:

100 kg x 1000 rubļu = 100 000 rubļu

20 kg x 1200 rubļi = 24 000 rubļu

Kopā ir 124 000 rubļu.

Svarīgs papildinājums

Rēķinu prasību ģenerēšanai un to izmantošanai norakstīšanai ir jāizpilda svarīgs nosacījums: visi no noliktavas norakstītie materiāli ir jāizmanto ražošanai tajā pašā mēnesī, tas ir, pilnā apmērā norakstīt izdevumos. Patiesībā tas ne vienmēr notiek. Šajā gadījumā materiālu pārvietošana no galvenās noliktavas ir jāatspoguļo kā pārvietošana starp noliktavām uz atsevišķu 10. konta apakškontu vai, alternatīvi, uz atsevišķu noliktavu tajā pašā apakškontā, kurā tā tiek uzskaitīta. priekš. Izmantojot šo iespēju, materiāli jānoraksta izdevumos, izmantojot materiālu norakstīšanas aktu, norādot faktisko izlietoto daudzumu.

Uz papīra izdrukātā akta versija jāapstiprina grāmatvedības politikā. 1C šim nolūkam tiek nodrošināts dokuments “Ražošanas pārskats par maiņu”, ar kura palīdzību saražotajiem produktiem var manuāli norakstīt materiālus vai, ja tiek ražoti standarta izstrādājumi, sastādīt specifikāciju 1 vienībai. produktu iepriekš. Tad, norādot gatavās produkcijas daudzumu, nepieciešamais materiāla daudzums tiks aprēķināts automātiski. Par šo darba iespēju sīkāk tiks runāts nākamajā rakstā, kurā tiks apskatīti arī tādi īpašie materiālu norakstīšanas gadījumi kā darba apģērbu uzskaite un pircēja piegādāto izejvielu norakstīšana ražošanā.

Mazvērtīgu nodiluma priekšmetu (IBP) uzskaite ir ārkārtīgi svarīga grāmatvedības kategorija. Neviens uzņēmums savā darbībā nevar iztikt bez minētās parādības. Šajā rakstā mēs centīsimies sniegt pēc iespējas pilnīgāku un detalizētāku atbildi uz jautājumu: "IBP - kas tas ir?"

Nedaudz teorijas

Jebkurš uzņēmums pērk un izmanto daudzus produktus, kurus nevar klasificēt kā pamatlīdzekļus. Tie ir tā sauktie mazvērtīgie valkājamie priekšmeti grāmatvedībā. Lai padarītu to skaidrāku, mēs jums pateiksim, par ko mēs patiesībā runājam.

Ko var klasificēt kā IBP

Faktiski mazvērtīgas un valkājamas lietas ir darbaspēka līdzekļi, bet to vērtība tiek iekļauta uzņēmuma rezervēs. Pamatprincips, klasificējot šo vai citu aprīkojumu, instrumentu utt. kā MBP, ir noteikt tā kalpošanas laiku, kā arī sākotnējo cenu.

Jāņem vērā, ka par IVP mēs klasificējam to organizācijas daļu, kuras kalpošanas laiks ir mazāks par vienu gadu, savukārt to izmaksām nav nozīmes (tās ir pakļautas nolietojumam).

Vēl viens princips preču klasificēšanai šajā grupā ir zemas vērtības valkājamo priekšmetu izmaksu augšējā robeža. Tas nosaka, vai tie ir klasificēti kā IVP vai īpaši. Tādējādi MBP izmaksas ir būtisks kritērijs.

Izmantojot līdzīgu definīciju, mazvērtīgas valkājamas lietas ietver darba apģērbu, apavus, biroja aprīkojumu, traukus, sadzīves priekšmetus u.c.. Neatkarīgi no to kalpošanas laika un izmaksām MBP grupā ietilpst arī specializēti instrumenti, īpašiem nolūkiem paredzētas ierīces, kas nepieciešamas ražošanai; rezerves daļas; zvejas rīki; motorzāģi.

MB vienībās nevar ietilpt lauksaimniecības tehnika un darba instrumenti, celtniecības aprīkojums un instrumenti, kā arī strādājošie mājlopi. Tas viss ir iekļauts neatkarīgi no kalpošanas laika un izmaksām.

Nedaudz vēstures

Nauda, ko organizācija tērē noteiktu priekšmetu iegādei, nav jāiekļauj izdevumu pozīcijā. Šīs lietas var izmantot ilgu laiku vai vienreizējai lietošanai. Pirmajā gadījumā mēs runājam par pamatlīdzekļiem. Bet otrajā - par apspriežamajiem. Un izdevumi tiek atzīti norakstīšanas brīdī. Tā domāja un domā joprojām grāmatveži. Taču jau pagājušajā gadsimtā šīs jomas eksperti nonāca pie svarīga lēmuma: priekšmetus, kas lietoti vairākus gadus un kuriem tajā pašā laikā ir diezgan zemas izmaksas, ir grūti klasificēt kā pamatlīdzekļus. Tāpēc mūsu kolēģi nolēma izņemt noteiktu daļu objektu no minētās kategorijas. Tie tika saukti par mazvērtīgiem nolietojuma priekšmetiem (WAP) un iekļauti apgrozāmajā kapitālā.

Kritēriji preču klasificēšanai kā kājnieku kaujas mašīnas

Šī termina nosaukums jau satur divus principus: zema cena un kalpošanas laiks - ātrs nolietojums. Galvenie kritēriji bija izmaksu ierobežojums un kalpošanas laiks. Ierobežojums ik pa laikam mainījās. Bet kalpošanas laiks vienmēr ir ticis saprasts kā viens gads. Tas nozīmē, ka teorētiski varētu būt tikai četras iespējas, kā iegādātos priekšmetus klasificēt kategorijā, kuru mēs apsveram:

- Prece maksā mazāk par naudas limitu, bet tiek izmantota ilgāk par vienu gadu.

- Prece maksā mazāk par limitu, bet arī kalpo mazāk nekā gadu.

- Prece maksā vairāk par limitu un kalpo vairāk nekā 12 mēnešus.

- Objekts maksā mazāk par limitu un kalpo nepilnu gadu.

Iepriekš tikai ceturto grupu varēja klasificēt kā starpbanku biznesu un saukt par apgrozāmajiem līdzekļiem. Sākotnēji tika pieņemts, ka pirmā, otrā un trešā grupa tiks klasificēta kā pamatlīdzekļi. Taču praksē cilvēki atcerējās cenu ierobežojumu un aizmirsa par apkalpošanas laiku. Tādējādi IBP kļuva par neatkarīgu grupu. Veselas institūtu nodaļas nodarbojās ar mazvērtīgu un valkājamu priekšmetu izpēti.

Kā strādāt ar MBP. Teorētiķi pret praktiķiem

Prakse ir izstrādājusi vairākas iespējas:

1. Saskaitītas preces 12 “Mazvērtīgas nolietošanās lietas” saņemtas un nodotas ekspluatācijā. Tie tika veikti par pamatlīdzekļa iegādes izmaksām. Un katra mēneša beigās 1/12 daļa no šīs cenas tika norakstīta izdevumos. Tas ir, kalpošanas laiks varētu būt vairāk nekā gads, bet aprīkojuma vai, teiksim, inventāra izmaksas tika norakstītas tieši 12 mēnešos.

2. Kad uzreiz tika uzkrāts nolietojums 50% apmērā. Un atlikušie 50% - tā norakstīšanas brīdī.

Otro variantu, protams, izmantoja biežāk. Grāmatvedim tas bija vienkāršāk. Turklāt pirmajam bija savi trūkumi. Pirkšanas mēnesī bilancē tika iekļautas visas objekta izmaksas, un tas neloģiski palielināja šī mēneša peļņu. Turklāt, protams, vienotā nolietojuma maksa samazināja nākamo pārskata periodu peļņu, taču tas nebija pilnīgi pareizi. No zinātniskā viedokļa abas iespējas bija nepilnīgas.

IBP uzskaitē bija vēl viens trūkums. Ir lietas, kuru cena ir zema. Praktizējošie grāmatveži uzstāja, ka šīs pozīcijas nekavējoties noraksta pamatdarbības izdevumos. Un nav nepieciešams nolietojums vai nolietojums. Diezgan ērti, vai ne? Bet teorētiķus šī pieeja ļoti mulsināja. Taču viņu viedoklim nebija lielas ietekmes uz lietas iznākumu. Prakse paliek prakse, jo tas viss samazināja uzņēmuma peļņu iegādes mēnesī un līdz ar to vienkāršoja grāmatvežu darbu.

Vēlāk viņi nolēma atcelt IVP, taču tas problēmu neatrisināja. Bet tas viss ir vakar. Un šodien joprojām pastāv mazvērtīgas un valkājamas lietas, un tās tiek uzskaitītas. Kā tas notiks, tiks apspriests tālāk. Tātad, MBP: kas tas ir un ar ko to ēd?

Darbs ar PBU 5/98

Mazvērtīgo un nolietoto priekšmetu uzskaite tiek veikta saskaņā ar PBU 5/98 (“Krājumu uzskaite”) grāmatvedības noteikumiem. Mazvērtīgu valkājamo priekšmetu dzīves ciklam ir trīs posmi: saņemšana, ekspluatācija, izmešana. Saskaņā ar to tiek izdalīti šādi grāmatvedības posmi:

- uzņemšana;

- IBP izdošana;

- nodošana ekspluatācijā;

- nodilums;

- MBP norakstīšana.

Pirmais un otrais variants tiek veidots pēc analoģijas ar procedūru, bet ekspluatācijā esošajam MBP ir savas īpašības, kuras nosaka uzskaites un norakstīšanas veida izvēle.

Mazvērtīgas preces, kuru cena ir 1/20 robežās no noteiktā limita par konvencionālo vienību, tiek norakstītas kā ražošanas izdevumi, nododot to ekspluatācijā. Kājnieku kaujas mašīnām, kuru izmaksas pārsniedz 1/20 no noteiktā minimuma, ir ierasts iekasēt nolietojumu. To parasti aprēķina šādos veidos: procentos, lineāri, proporcionāli ražošanas apjomam. Īsi paskaidrosim, kas tas ir.

Izmantojot lineārās nolietojuma metodi, standarti tiek ņemti, pamatojoties uz MBP lietderīgās lietošanas laiku. Aprēķinot nolietojumu pēc procentuālās metodes, viņi izmanto vienu no divām iespējām: 100% apmērā nododot ekspluatācijā vai 50% apmērā no cenas, izsniedzot no noliktavas lietošanai, un atlikušos 50% pēc atsavināšanas. . Atlikušo daļu no IVP norakstīšanas (materiālie aktīvi) iegūst pēc tirgus cenas norakstīšanas dienā un ieraksta finanšu rezultātos (DT 10, CT 80).

Sīkāka informācija par grāmatvedību: posmi, funkcijas, nianses

Katrs uzņēmums reģistrē savus IVP. Kā tas notiek praksē? Algoritms ir vienkāršs:

Organizācijas grāmatvedība saņem preces.

Uzrauga drošību.

Nosaka mazvērtīgu valkājamu priekšmetu izmaksas.

Kontrolē kalpošanas laiku.

Noraksta nolietoto MBP.

Kopš 2014. gada, kad lietas tiek nodotas ekspluatācijā, kājnieku kaujas transportlīdzekļu nolietojums tiek iekasēts nevis par visu pašizmaksu, bet uz pusi mīnus atlikušo vērtību. Atlikums 50% tiek uzkrāts norakstot. Nododot lietošanā mazvērtīgas, valkājamas preces, tās tiek piešķirtas finansiāli atbildīgām personām. Pēc tam tiem tiek piešķirti inventarizācijas numuri, kas vienkāršo inventarizācijas procesu. Pēdējā posmā tiek sastādīts IDP norakstīšanas akts (aizpildījuma paraugu skatīt zemāk).

Jāatceras, ka šie vienumi jānoņem no reģistra (no finansiāli atbildīgās personas). Uzņēmumi patstāvīgi nosaka izmaksu ierobežojumus mazajiem uzņēmumiem. Ko tas nozīmē? Absolūts labums. Jo minētajā kategorijā pēc būtības ietilpst pamatlīdzekļi. IVP darbībā tiek veikta morāla degradācija, un pamatlīdzekļu izmaksas samazinās. Bilancē tie iziet cauri, kas ir starpība starp sākotnējo cenu un uzkrātā nolietojuma summu noteiktā pārskata periodā. IVP sākotnējās izmaksās ietilpst arī to iegādes izmaksas.

Nolietojums un norakstīšana

MBP nolietojums ir daļa no ražošanas izmaksām. Ir grūti aprēķināt nolietojumu katrai atsevišķai vienībai, tāpat kā pamatlīdzekļiem. Tāpēc viņi izvēlas vienu no divām mazo uzņēmumu uzskaites metodēm (mēs iepriekš sīki aprakstījām, kas tas ir), saskaņā ar uzņēmuma grāmatvedības politiku. Ir īpašs norakstīšanas akts. Šāda dokumenta paraugs, kas parādīts zemāk esošajā fotoattēlā, palīdzēs iesācējiem grāmatvežiem orientēties šajā jautājumā.

Gadās, ka lietošanai izsniegtie MBP tiek nekavējoties norakstīti: debeta konti 20, 23, 26, 25, 31, 43. Vai DT 29, 08, 88, 81, 96. Kredītkonts 12, uz 1. apakškontu.

Konti mazo uzņēmumu grāmatvedībai

Lai ņemtu vērā MBP kustību un to nolietojumu, tiek izmantoti dažādi konti: 13, 12, 15, 16, 48... Visas darbības, kas saistītas ar MBP saņemšanu, ir tādas pašas kā materiālu uzskaitē, t.i., 15, Tiek izmantoti 16 konti. Tad visas darbības sākotnēji tiek atspoguļotas DT15. Tad viņi atnāk un noraksta to IVP 16. kontā.

Preces, kas nav kārtībā, tiek reģistrētas, izmantojot izmešanas sertifikātu.

Mēs esam izskatījuši tādu jēdzienu kā IBP: kas tas ir, kā šīs kategorijas preces tiek uzskaitītas un norakstītas. Gribētos cerēt, ka materiāla lasīšanai veltītais laiks nebija izniekots.

Raksti par tēmu