Düşük değerli duran varlıkların 1'lerde aktifleştirilmesi 8.3. Düşük değerli ve giyilebilir ürünler için muhasebenin özellikleri. İş kıyafeti ve özel ekipman maliyetinin geri ödenmesi

Düşük değerli kalemlerin işletmeye alınması.

Düşük değerli varlıkların işletmeye alınmasına ilişkin işlemlerin (IBP, düşük değerli duran varlıklar, kütüphane koleksiyonları) muhasebesine yansıtılması için, “Düşük değerli varlıkların işletmeye alınması” belgesi amaçlanmıştır (Belgeler ® Düşük- değerli varlıklar ® Düşük değerli varlıkların işletmeye alınması).

Yeni bir belge oluşturuyoruz (Anahtar ekle veya "Ekle" düğmesi) veya "Mal ve hizmetlerin alınması" belgesine göre girebilirsiniz (Belgeler → Satın alma → Mal ve hizmetlerin alınması → "Düşük bedellerin aktarılması" belgesine göre girin işlem değeri”).

Gerekirse, belge başlığındaki tarihi değiştirin (manuel olarak yazın veya F4 tuşuna basın (bir takvim görünecektir - gerekli tarihi seçin ve Enter tuşuna basın)) geçerli tarih otomatik olarak doldurulacaktır. “Organizasyon” alanı otomatik olarak doldurulacaktır. Programda birden fazla şirket varsa “…” butonunu veya F4 tuşunu kullanarak gerekli organizasyonu seçin. “…” butonunu veya F4 tuşunu kullanarak “Organizasyon Bölümleri” dizininden düşük değerli varlığın işlem için aktarılacağı organizasyon bölümünü seçin. Daha sonra “...” butonunu veya F4 tuşunu kullanarak “Depolar (depolama yerleri)” dizininden düşük değerli faturanın aktarılacağı depoyu seçin.

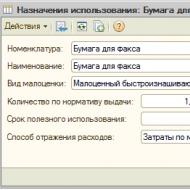

"sekmesinde Düşük değerli varlıklar“Ekle tuşunu veya “Ekle” butonunu kullanarak yeni bir satır oluşturun ve “…” butonunu veya F4 tuşunu kullanarak “Kişiler” dizininden düşük değerin aktarılacağı mali sorumlu kişiyi seçin. Daha sonra, “…” düğmesini veya F4 tuşunu kullanarak, “Nomenklatür” dizininden işlem için aktarılacak düşük değerli bir varlığı seçin. Her varlığın kullanım amacı “Kullanım Amacı” dizininden belirtilir.

“Kullanım Amacı” dizininde herhangi bir öğe yoksa yeni bir tane oluşturun. Bunu yapmak için Ekle tuşuna veya “Ekle” düğmesine basın. Açılan “Kullanım Amacı: Oluşturma” penceresinde, öğe ve ad, düşük değerli varlığa göre otomatik olarak doldurulacaktır. Gerekirse isim değiştirilebilir. “…” düğmesini veya F4 tuşunu kullanarak, düşük değerli öğenin türünü seçin (makine, düşük değerli bir giyilebilir öğeyi doldurur):

Düşük değerli, giyilebilir ürün

Düşük değerli duran varlık,

Kütüphane koleksiyonları.

Makinede basılacak standarda göre miktar 1.000 adet olarak doldurulacaktır. Gerektiğinde miktar değiştirilebilir. Daha sonra faydalı ömrü ay cinsinden belirliyoruz. “…” düğmesini veya F4 tuşunu kullanarak, manuel olarak oluşturulan “Amortisman giderlerini yansıtma yöntemleri (maliyetin geri ödenmesi)” referans kitabından giderleri yansıtma yöntemini seçin.

Dizinler → Duran varlıklar → Amortisman ve iyileştirme giderlerini yansıtma yöntemleri. Ekle tuşunu veya “Ekle” butonunu kullanarak giderleri yansıtmanın yeni bir yolunu yaratıyoruz. “Ad” alanını doldurun. “…” butonunu veya F4 tuşunu kullanarak gerekli organizasyonu seçin. "Yöntemler" tablo bölümünde, yeni bir satır oluşturmak için Ekle tuşunu veya "Ekle" düğmesini kullanın. Gerekirse kuruluşun departmanını ve bölümünü doldurun. Her bölüm için ayrı ayrı aynı gider yöntemi oluşturmamak adına organizasyonların bölüm ve alt bölümlerini boş bırakabilirsiniz. “…” butonunu veya F4 tuşunu kullanarak “Maliyet Kalemleri” dizininden bir maliyet kalemi seçin. Daha sonra “…” butonunu veya F4 tuşunu kullanarak “Hesap Planı”ndan bir maliyet hesabı seçin ve “Varlıkların ve maliyetlerin vergi tahsisleri” dizininden maliyetlerin vergi tahsisini seçin.

Maliyetleri yansıtma yöntemini oluşturup seçtikten sonra “Tamam” butonuna tıklayın.

Kullanım amacı seçildikten sonra aktarılan düşük fiyatlı ödeme tutarı, ihraç standardına göre miktara göre otomatik olarak doldurulur. Gerektiğinde miktar değiştirilebilir. Düşük değerli muhasebe hesabı (AC), “Kalem Muhasebe Hesapları” bilgi kaydındaki verilere dayanarak düşük değerli bir varlık seçildiğinde otomatik olarak doldurulur. Gerekiyorsa “…” butonunu veya F4 tuşunu kullanarak “Hesap Planı”ndan muhasebe hesabını değiştirebilirsiniz. Daha sonra “…” butonunu veya F4 tuşunu kullanarak “Varlıkların ve giderlerin vergi tahsisleri” dizininden vergi tahsisini (KDV) doldurun.

Belge, satır satır girişe ek olarak, "düğmesini kullanarak belgenin tablo kısmındaki konumları seçme olanağı sağlar" Seçim" “Seçim” butonu kullanıldığında önce düşük değerli bir varlık seçilir, ardından mali açıdan sorumlu kişi belirtilir. “Seçim” butonuna tıkladığınızda seçim modunda “Adlandırma” dizini açılacaktır. Bu belge için aşağıdaki seçim seçenekleri mevcuttur:

- Dizine göre,

- İsimlendirmenin geri kalanına göre.

“Referans kitaba göre” seçim seçeneği ile “Nomenklatür” dizinine kaydedildiği şekliyle öğe öğelerinin listesi formda gösterilir. Bakiyeleri görüntüleme modu “Bakiyeleri göster” bayrağı ayarlanarak etkinleştirilir. Kalem kalemleri listesindeki kalanlar, belgede belirtilen depoya göre gösterilir. "Serbest bakiye" sütunu, belgede seçilen depodaki malların bakiyesini gösterir. “Organizasyon bakiyesi” sütunu, belgede seçilen organizasyon dikkate alınarak seçilen depodaki malların bakiyesini gösterir. "Madde bakiyelerine göre" seçim seçeneğiyle liste yalnızca belgede seçilen depoda mevcut olan kalem kalemlerini gösterir. Bir belge için ürün seçerken bağlamsal bir arama modu (“Şuna göre ara”) uygulanır. Bağlamsal arama aşağıdaki ayrıntılar kullanılarak gerçekleştirilir:

- Ürün adı,

- ürünün tam adı,

- ürün Kodu,

- ürün makalesi,

- ürün barkodu.

İstenilen konumu seçip “Enter” tuşuna bastıktan sonra imleç listede istenilen konuma konumlanacaktır. Seçim, istenilen konuma çift tıklayarak veya “Enter” tuşuna basılarak yapılır. İletişim kutusunda bir seçim seçeneği de bulunmaktadır. “Referans kitaba göre” seçim seçeneği için imleci “Kod” sütunu veya “Adlandırma” sütununun üzerine getirin, ismin kodunu veya ilk harflerini yazın ve “Enter” tuşuna basın. İstenilen öğeyi seçtikten sonra ürünü belgenin tablolu kısmına aktarmak için çift tıklayın veya “Enter” tuşuna basın. “Kademe bakiyelerine göre” seçim seçeneği için “Kod” veya “Adlandırma” alanına imleç getirilir, ismin kodu veya baş harfleri yazılır ve “Enter” tuşuna basılır. “Enter” tuşuna bastıktan sonra ürün hemen belgenin tablolu kısmına aktarılır. Seçerken, öğe öğelerini istemek için belirli bir mod seçebilirsiniz. “Talep” bayrağı bunun için tasarlanmıştır: “Miktar”. Bu bayrak ayarlandığında belirtilen öğe öğe parametresi istenecektir. Bayrak ayarlanmamışsa hiçbir istek yapılmaz ve öğe öğesi tekrar seçildiğinde miktar 1 artar.

Gerekirse “ alanını doldurun bunlara ek olarak" “Taban” alanı doldurulur. “…” butonunu veya F4 tuşunu kullanarak “Kuruluşun Çalışanları” dizininden izin verilen, kimin aracılığıyla serbest bırakıldığını seçin.

Ayrıca gerekiyorsa “ alanını doldurun. komisyon"(başkan, komisyonun bileşimi). Veriler “Kuruluşun Çalışanları” dizininden alınmıştır. "Komisyon" sekmesinde, belgelerin yazdırılmasında üyelerinin imzalarının kullanıldığı komisyonun belirli bir bileşimini sağlayabileceğiniz "Komisyon kompozisyonunu seç" butonunu kullanabilirsiniz.

Belgeyi yayınlıyoruz (“Tamam” düğmesi).

Özel ekipman - üretimde emek aracı olarak kullanılan özel benzersiz cihazlar, ekipman, envanter, aletler. Özel ekipman olabilir veya maliyetine bağlıdır.

Bakalım (baskı 3.0) özel ekipmanlar malzeme olarak nasıl dikkate alınıyor.

Özel ekipmanı hesaba katmak için, 10.10 ("Depodaki özel ekipman ve özel giysiler" hesabı) ve 10.11.2 ("İşletmedeki özel ekipman" hesabı) gibi muhasebe hesapları tasarlanmıştır. Özel ekipman öğelerini girerken, terminolojinin türünü - “Özel ekipman” belirtmelisiniz.

Özel ekipmanın alınması 1C standart programına kaydedilir. Daha sonra, özel ekipmanın da hizmetten iade edilebileceği veya iptal edilebileceği anlaşılmaktadır. Bu işlemleri kaydeden belgeler “Depo” bölümünün “İş Kıyafetleri ve Ekipmanları” alt bölümünde mevcuttur:

Belge 1C 8.3 "Malzemelerin işletmeye alınması" envanterin, özel ekipmanın ve iş kıyafetlerinin transferini yansıtabilir. Uygun belge sekmesini doldurmalısınız. Malzemenin maliyetinin geri ödeme yöntemine göre doldurulan “Kullanım Amacı” sütununa dikkat edin.

Seçenek 1.İşletmeye geçiş sırasında maliyetin geri ödenmesi.

Örnek. İşletmede özel ekipman - damga - üretime aktarıldı. Maliyeti 20 Ocak'ta derhal silindi ("Ana üretim" hesabı).

Yeni bir “Malzemelerin işletmeye alınması” belgesi oluşturalım ve “Özel Ekipman” sekmesine veri girelim. "Kullanım amacı" sütununda ayrıntıları içeren yeni bir dizin konumu oluşturun:

- isimlendirme otomatik olarak belirtilir;

- isim – keyfi;

- maliyetin geri ödeme yöntemi: “İşletmeye aktarıldığında maliyetin geri ödenmesi” yöntemini belirtin;

- giderleri yansıtmanın yolu - önceden doldurulmuş bir rehberden seçim yapın; bizim durumumuzda giderler 20.01 hesabına gidecektir.

1C'de 267 video dersini ücretsiz alın:

Doldurduktan sonra belgenin hedefini seçin.

Belgeyi inceleyelim. Muhasebe girişleri oluşturuldu: Dt 10.11.2 Kt 10.10 (işletmeye geçişi yansıtır), Dt 20.01 Kt 10.11.2 (maliyetin geri ödenmesi) ve "İşletmedeki özel ekipman" - MT'ler bilanço dışı hesabının Dt'sine kaydedilmesi. 03. Talep fatura formunun çıktısı mevcuttur.

Seçenek 2.Özel ekipmanın maliyetini karşılamanın doğrusal yöntemi.

Örnek. İşletmede, 12 ay hizmet ömrüne sahip bir kalıp olan özel ekipman üretime aktarıldı. Bu süre zarfında maliyet her ay kısımlar halinde 20.01 hesabına borçlandırılır.

“İşletme için malzeme aktarımı” oluşturalım ve “Özel Ekipman” sekmesine veri girelim. “Kullanım amacı” sütununda yeni bir pozisyon oluşturacağız, belgenin alanlarını dolduracağız, maliyetin geri ödeme yöntemini “Doğrusal” olarak belirteceğiz, faydalı ömrü 12 aya ayarlayacağız, giderler hesap 20.01. Belge için bir hedef seçelim.

Belgeyi inceleyelim. Muhasebe girişleri yapıldı: Dt 10.11.2 Kt 10.10 (işletmeye geçişi yansıtır) ve Dt MTs.03 (işletmedeki özel ekipmanlar için bilanço dışı hesap).

Maliyetin geri ödenmesi, faturanın alındığı aydan sonraki ilk aydan başlayarak " " rutin işlemiyle aylık olarak gerçekleştirilecektir. Bu durumda, faydalı ömür ve maliyete göre aktiften silinen tutar hesaplanır, seçilen yansıtma yöntemine göre maliyet hesabı oluşturulur. Muhasebe kaydı Dt 20.01 Kt 10.11.2.

Seçenek 3. Maliyetin geri ödenmesi üretimle orantılıdır.

Örnek. İşletmede, 10.000 ürün üretecek şekilde tasarlanmış bir kauçuk kalıp olan özel ekipman üretime aktarıldı. Kalıbın maliyeti aylık üretim hacmiyle orantılı olarak 20.01 hesabına yazılacaktır.

Kullanım amacını doldururken "İşletme için malzeme transferi" girilmesi, "Ürünlerin (işler, hizmetler) hacmiyle orantılı" geri ödeme yönteminin seçilmesi ve bunun için toplam ürün (işler) hacminin belirtilmesi gerekir. özel ekipman.

Bundan sonra her ay, özel ekipmanı ve ayda üretilen ürün (iş) hacmini gösteren bir "Malzeme Üretimi" belgesi girmeniz gerekecektir.

"Ayın kapanışı" düzenli işlemi, özel ekipman maliyetinin üretimle orantılı olarak aylık olarak geri ödenmesini sağlayacaktır.

1C 8.3'te özel ekipmanın hizmetten döndürülmesi

Özel ekipmanların kullanım ömrü dolmadan veya tamamen tükenmeden hizmet dışı bırakılması durumunda “Malzemelerin hizmetten iadesi” adlı belgenin girilmesi gerekmektedir. İçinde özel ekipman, ilgili sekmede, "Toplu" sütununda - işletmeye alma belgesi - belirtilir.

Belge, Dt 10.10 ve Kt 10.11.2'ye göre (hizmetten dönüş yansıtılmıştır) özel ekipmanın kalıntı değeri için bir giriş yapar ve Kt MTs.03'e göre kayıt yapar; Doğrusal geri ödeme yönteminde cari ayın değeri de geri ödenir.

Özel ekipmanın hizmetten alınması

İmalat şirketleri ürün yapmak için malzeme kullanır. Malzemeler ayrıca yakıt, konteynerler, envanter ve ev eşyalarını da içerir. Üretime ve diğer harcamalara aktarıldığında malzemeler silinir. Burada, 1C 8.3'teki materyallerin silinmesine ilişkin adım adım talimatları okuyun.

1C 8.3'teki malzemelerin farklı silinme durumları için farklı belgeler kullanılır:

- "Talep-fatura". 1C 8.3'te üretime yönelik malzemeleri yazmak için bir fatura gereksinimi kullanın. Ayrıca bu belgede genel üretim, genel ekonomik ve ticari ihtiyaçlara yönelik malzemeler de yazılmaktadır. Örneğin yakıt veya konteynerler bu şekilde silinir. Üretim niteliğindeki iş ve hizmetleri gerçekleştirirken 1C 8.3'teki malzemelerin silinmesi de bir fatura gerekliliği ile resmileştirilmiştir;

- "Vardiya için üretim raporu." Bu belge, bu raporda belirtilen ürünleri üretmek için tam olarak hangi malzemenin ve hangi miktarda kullanıldığı biliniyorsa, 1C 8.3'te üretime yönelik malzemeleri yazmak için kullanılır;

- "Malların silinmesi." Bu belgeyi, malzeme eksikliğini 94 "Değerli eşyaların zarar görmesinden kaynaklanan eksiklikler ve kayıplar" hesabının borcuna yazmak için kullanın. Kıtlık durumunda malzemelerin silinmesine ilişkin ayrıntılı talimatlar;

- "Operasyon için malzemelerin transferi". 1C 8.3 Muhasebe'deki bu belge, iş kıyafetleri, ekipman ve ev eşyaları yazılırken hazırlanmıştır. Bu malzemelerin nazım hesaplara kaydedilmesini sağlar. Muhasebe mevzuatında böyle bir zorunluluk vardır. Malzemelerin işletmeye alınması hakkında detaylı bilgi.

Adım 1. 1C 8.3'teki materyallerin silinmesi için bir muhasebe politikası oluşturun

1C 8.3'teki materyaller yazılırken maliyetleri muhasebeye yazılır. 1C 8.3 Muhasebe'de iki şekilde düşünülebilir:

- Ortalama maliyetle;

- FIFO yöntemine göre.

Muhasebe politikasında bu yöntemlerden birinin seçilmesi gerekmektedir. Bunu yapmak için “Ana” bölüme (1) gidin ve “Muhasebe Politikası” bağlantısına (2) tıklayın. Muhasebe politikası ayarları penceresi açılacaktır.

Pencerede kuruluşunuzu belirtin (3) ve materyalleri değerlendirme yöntemini seçin (4). Pencereyi kapattığınızda değişikliklerinizi kaydedin.

Adım 2. 1C 8.3 Muhasebe'de fatura gereksinimini tamamlayın

Malzemeleri üretime aktarmak için “Üretim” bölümüne (1) gidin ve “Gereksinimler-faturalar” bağlantısına (2) tıklayın. Talep göndermek için bir pencere açılacaktır.

Talep formunda lütfen şunları belirtin:

- Kuruluşunuz (4);

- İptal tarihi (5);

- Depo (6).

Maliyet Hesabı sekmesine (11) tıklayın. Lütfen burada belirtin:

- Maliyet hesabı (12), örneğin 20.01 “Ana üretim”;

- Maliyet Bölümü (13);

- Adlandırma grubu (14). Atılan malzemelerden yapılacak bir ürün grubu seçin;

- Maliyet kalemi (15). Dizinden bir maliyet kalemi seçin.

1C 8.3'te üretime yönelik malzemelerin silinmesini yansıtmak için "Kaydet" (16) ve "Gönder" (17) düğmelerine tıklayın. Artık muhasebede 10. hesaptaki materyallerin silinmesi için kayıtlar var. Bu gönderileri görüntülemek için “DtKt” düğmesine (18) tıklayın. Üretim malzemelerinin yazılması için muhasebe kayıtlarının bulunduğu bir pencere açılacaktır.

Kayıt penceresinde malzemelerin (19) üretim giderleri hesabına (20) borçlandırıldığını görüyoruz. Silinme tutarı (21), muhasebe politikasında belirtilen yöntem kullanılarak hesaplandı.

Adım 3. 1C 8.3 Muhasebedeki vardiya için bir üretim raporu hazırlayın

1C 8.3'teki “Üretim Raporu…” belgesinin üretim çıktısının muhasebesine yansıtılması amaçlanmıştır. Ayrıca üretim için malzemeleri de yazabilirsiniz. Bir rapor oluşturmak için “Üretim” bölümüne (1) gidin ve “Vardiya başına üretim raporları” bağlantısına (2) tıklayın. Rapor oluşturmak için bir pencere açılacaktır.

Açılan pencerede “Oluştur” düğmesine (3) tıklayın. Doldurmanız gereken bir form açılacaktır.

Açılan formda şunları belirtin:

- Kuruluşunuz (4);

- Depo (5);

- Maliyet Hesabı (6);

- Maliyet bölümü (7).

Daha sonra “Ekle” butonuna (8) tıklayarak bu vardiyada üretilen ürünleri (9) ve adetlerini (10) belirtiniz. Bu ürün için ayrıca ürün grubunu (11) seçin. Dikkat! Adlandırma grubu, üretim muhasebesinin önemli bir unsurudur. Onun yardımıyla ürünler birkaç ana kategoriye ayrılır. Üretim maliyetlerini serbest bırakırken ve yazarken kalem grubu her zaman belirtilir. Bitmiş ürün ve bu ürünün yapıldığı malzemeler için aynı olmalıdır. Aksi takdirde, 1C 8.3 Muhasebe programı bitmiş ürünlerin maliyetini yanlış hesaplayacaktır. Başka bir yer imine geçelim.

"Malzemeler" sekmesinde (12), "Ekle" düğmesine (13) tıklayın, üretim için yazılacak gerekli malzemeleri (14) seçin ve miktarlarını (15) belirtin. Ayrıca maliyet kalemini (16), ürünün adını (17) ve ürün grubunu (18) seçin. İşlemi tamamlamak için “Kaydet” (19) ve “Geç” (20) butonlarına tıklayın. Artık muhasebede, ürünlerin piyasaya sürülmesi ve bu sürüm için malzemelerin silinmesine ilişkin kayıtlar var. Kabloları kontrol etmek için “DtKt” düğmesine (21) basın. Gönderim penceresi açılacaktır.

İlanlarda üretilen ürünlerin (22) 43 “Bitmiş ürünler” hesabının borcuna yansıtıldığını görüyoruz. Malzemeler (23), 20.01 “Ana üretim” hesabına borç olarak üretim için yazılır. Bir belge, hem ürünlerin üretimine hem de bu ürünlerin üretimine yönelik malzemelerin silinmesine ilişkin işlemleri içerir. Bu, bir vardiyaya ait üretim raporu ile talep faturası arasındaki farktır.

Bu makalede, 1C Muhasebe'deki materyallerin silinmesine ilişkin prosedürü analiz edeceğiz (BP 8.3 yapılandırması örneğini kullanarak) ve ayrıca silme işlemi için adım adım talimatlar vereceğiz. İlk olarak, muhasebe ve vergi muhasebesi açısından metodolojik yaklaşımı, ardından 1C 8.3'teki materyalleri yazarken kullanıcı eylemleri prosedürünü ele alacağız. Belirli endüstri nüansları dikkate alınmadan, materyallerin silinmesine ilişkin genel prosedürün dikkate alındığına dikkat edilmelidir. Örneğin, bir geliştirme, tarım veya imalat işletmesi, malzemelerin silinmesi için ek standart belgeler veya eylemler gerektirir.

Metodolojik yönergeler

Muhasebede, materyallerin silinmesine ilişkin prosedür PBU 5/01 "Envanter muhasebesi" tarafından düzenlenmektedir. Bu PBU'nun 16. maddesine göre, materyallerin silinmesi için aşağıdakilere odaklanan üç seçeneğe izin verilmektedir:

- her birimin maliyeti;

- ortalama tutar;

- stokların ilk ediniminin maliyeti (FIFO yöntemi).

Vergi muhasebesinde, materyalleri yazarken, Rusya Federasyonu Vergi Kanunu'nun 254. Maddesine odaklanmalısınız; burada değerleme yöntemi için 8. paragrafta seçenekler belirtilir ve aşağıdakilere odaklanılmalıdır:

- envanterin birim maliyeti;

- ortalama tutar;

- ilk satın alma maliyeti (FIFO).

Muhasebeci, muhasebe politikasında muhasebe ve vergi muhasebesi için materyallerin silinmesi için seçilen yöntemi oluşturmalıdır. Muhasebeyi basitleştirmek için her iki durumda da aynı yöntemin seçilmesi mantıklıdır. Malzemelerin ortalama maliyetle silinmesi sıklıkla kullanılır. Birim maliyet üzerinden silme, mücevher üretimi gibi her malzeme biriminin benzersiz olduğu belirli üretim türleri için uygundur.

|

Hesap borcu |

Hesap kredisi |

Kablolama Açıklaması |

|---|---|---|

|

Ana üretim için malzemelerin silinmesi |

||

|

Yardımcı üretim için malzemelerin silinmesi |

||

|

Genel üretim giderleri için malzemelerin silinmesi |

||

|

Genel işletme giderleri için malzemelerin silinmesi |

||

|

Bitmiş ürünlerin satışıyla ilgili masraflar için malzemelerin silinmesi |

||

|

Ücretsiz transfer edildiğinde malzemelerin imhası |

||

|

Hasar görmesi, çalınması vb. durumlarda malzemelerin maliyetinin silinmesi. |

||

|

Doğal afetler nedeniyle kaybedilen malzemelerin silinmesi |

Malzemelerin silinmesi için tipik kayıtlar

1C 8.3'teki materyalleri yazmadan önce uygun muhasebe politikası ayarlarını yapmalısınız (kontrol etmelisiniz).

1C 8.3'teki materyallerin silinmesine ilişkin muhasebe politikası ayarları

Ayarlarda “Muhasebe Politikası” alt menüsünü ve içinde “Envanterleri değerlendirme yöntemi”ni bulacağız.

Burada 1C 8.3 konfigürasyonunun bir takım spesifik özelliklerini hatırlamanız gerekir.

- Genel moddaki işletmeler herhangi bir değerleme yöntemini seçebilir. Birim malzemenin maliyetine dayalı bir değerleme yöntemine ihtiyacınız varsa FIFO yöntemini seçmelisiniz.

- Basitleştirilmiş vergi sistemini kullanan işletmeler için FIFO gibi bir yöntem en uygun yöntem olarak değerlendirilmektedir. Basitleştirme% 15 ise, 1C 8.3'te FIFO yöntemini kullanarak materyallerin silinmesi için katı bir ayar olacak ve "Ortalama" değerleme yönteminin seçimi mümkün olmayacaktır. Bunun nedeni, bu vergi rejimi kapsamındaki vergi muhasebesinin özelliklerinden kaynaklanmaktadır.

- İşleme için kabul edilen malzemelerin maliyetinin yalnızca ortalamaya göre değerlendirildiğini ve başka hiçbir şeye göre değerlendirilmediğini söyleyen destekleyici bilgi 1C'ye dikkat edin (hesap 003).

1C 8.3'teki malzemelerin silinmesi

1C 8.3 programındaki materyalleri yazmak için “Gereksinim-fatura” belgesini doldurup göndermeniz gerekir. Aramanın bazı değişkenlikleri vardır, yani iki şekilde gerçekleştirilebilir:

- Depo => İhtiyaç-fatura

- Üretim => İhtiyaç-fatura

Yeni bir belge oluşturalım. Belge başlığında malzemeleri yazacağımız Depoyu seçin. Belgedeki “Ekle” butonu tablo kısmında kayıtlar oluşturur. Seçim kolaylığı için kalan malzemeleri niceliksel olarak görmenizi sağlayan “Seçim” butonunu kullanabilirsiniz. Ayrıca ilgili parametrelere - “Maliyet Hesapları” sekmesine ve “Malzemeler” sekmesindeki “Maliyet Hesapları” onay kutusu ayarına dikkat edin. Onay kutusu işaretlenmezse, tüm kalemler "Maliyet Hesapları" sekmesinde belirlenen tek bir hesaba yazılacaktır. Varsayılan olarak bu, muhasebe politikası ayarlarında belirlenen hesaptır (genellikle 20 veya 26). Bu gösterge manuel olarak değiştirilebilir. Malzemeleri farklı hesaplara yazmanız gerekiyorsa kutuyu işaretleyin, "Hesaplar" sekmesi kaybolacak ve "Malzemeler" sekmesinde gerekli işlemleri ayarlayabileceksiniz.

Aşağıda "Seç" butonuna tıkladığınızda oluşan form ekranı bulunmaktadır. Kullanım kolaylığı açısından, yalnızca gerçek bakiyelerin bulunduğu pozisyonları görmek için “Yalnızca bakiyeler” butonuna bastığınızdan emin olun. Gerekli tüm pozisyonları seçiyoruz ve fare tıklamasıyla “Seçili Pozisyonlar” bölümüne gidiyorlar. Daha sonra “Belgeye Taşı” butonuna tıklayın.

Seçilen tüm öğeler, malzemelerin silinmesi için belgemizin tablo bölümünde görüntülenecektir. Lütfen “Malzemeler” sekmesindeki “Maliyet hesapları” parametresinin etkin olduğunu ve seçilen öğelerden “Elma reçeli” nin 20. hesaba ve “İçme suyu” nun 25. hesaba yazıldığını unutmayın.

Ayrıca “Maliyet bölümü”, “Adlandırma grubu” ve “Maliyet kalemi” bölümlerini doldurduğunuzdan emin olun. Ayarlar sistem parametrelerinde "Maliyet kayıtlarını departmana göre tut - Birkaç kalem grubu kullan" ayarlandıysa ilk ikisi belgelerde kullanılabilir hale gelir. Kalem gruplarına bölünmenin olmadığı küçük bir organizasyonda kayıt tutuyor olsanız bile, referans defterine “Genel kalem grubu” maddesini girin ve belgelerde seçin, aksi takdirde ay kapanışında sorunlar ortaya çıkabilir. Daha büyük işletmelerde bu analitiğin doğru şekilde uygulanması, gerekli maliyet raporlarını hızlı bir şekilde almanızı sağlayacaktır. Maliyet bölümü, maliyet miktarının toplanması gereken bir atölye, şantiye, ayrı bir mağaza vb. olabilir.

Ürün grubu, üretilen ürün türleriyle ilişkilidir. Gelir miktarı ürün gruplarına göre yansıtılır. Bu durumda örneğin farklı atölyelerde aynı ürün üretiliyorsa tek ürün grubu belirtilmelidir. Çikolata ve karamelli şekerler gibi farklı ürün türleri için gelir tutarlarını ve maliyet tutarlarını ayrı ayrı görmek istiyorsak, hammaddeyi üretime verirken farklı ürün grupları oluşturmalıyız. Maliyet kalemlerini belirtirken en azından vergi kanununa göre hareket edin; “Malzeme maliyetleri”, “İşçilik maliyetleri” vb. öğeleri belirtebilirsiniz. Bu liste işletmenin ihtiyaçlarına göre genişletilebilir.

Gerekli tüm parametreleri belirledikten sonra “Geç ve kapat” butonuna tıklayın. Artık kabloları görebilirsiniz.

Daha sonraki muhasebe sırasında, benzer bir talep faturası düzenlemeniz gerekirse, belgeyi tekrar oluşturamazsınız, ancak 1C 8.3 programının standart yeteneklerini kullanarak bir kopyasını oluşturabilirsiniz.

Ortalama fiyatı hesaplamak için algoritmalar

“Elma reçeli” pozisyonu örneğini kullanarak ortalama fiyatı hesaplamak için algoritma. Silinmeden önce bu materyalin iki makbuzu vardı:

80 kg x 1.200 ruble = 96.000 ruble

Silinme sırasındaki toplam ortalama (100.000 + 96.000)/(100 + 80) = 1088,89 ruble.

Bu miktarı 120 kg ile çarpıyoruz ve 130.666,67 ruble alıyoruz.

Silinme sırasında hareketli ortalamayı kullandık.

Sonra, iptalin ardından bir makbuz vardı:

50 kg x 1.100 ruble = 55.000 ruble.

Ayın ağırlıklı ortalaması:

(100.000 + 96.000 + 55.000)/(100 + 80 + 50) = 1091,30 ruble.

Bunu 120 ile çarparsak 130.956,52 elde ederiz.

130.956,52 – 130.666,67 = 289,86 arasındaki fark, ay sonunda rutin işlem Öğe maliyetinin ayarlanması sırasında silinecektir (yuvarlama nedeniyle 1C'de hesaplanandan 1 kopeklik fark ortaya çıkmıştır).

Bu durumda aylık giderlerin maliyeti aşağıdaki gibi olacaktır:

100 kg x 1.000 ruble = 100.000 ruble

20 kg x 1.200 ruble = 24.000 ruble

Toplam 124.000 ruble.

Önemli ekleme

Fatura gerekliliklerinin oluşturulması ve mahsup edilmesi için kullanılması önemli bir koşulun yerine getirilmesini gerektirir: Depodan yazılan tüm malzemelerin aynı ayda üretim için kullanılması gerekir, yani tam değerinin gider olarak yazılması doğrudur. Aslında bu her zaman böyle değildir. Bu durumda, malzemelerin ana depodan transferi, depolar arasında bir hareket olarak, hesap 10'un ayrı bir alt hesabına veya alternatif olarak, muhasebeleştirildiği aynı alt hesaptaki ayrı bir depoya yansıtılmalıdır. için. Bu seçenekle, malzemeler, kullanılan fiili miktarı gösteren bir malzeme silme kanunu kullanılarak gider olarak yazılmalıdır.

Kanunun kağıda basılan versiyonu muhasebe politikasında onaylanmalıdır. 1C'de bu amaçla, üretilen ürünler için malzemeleri manuel olarak yazabileceğiniz veya standart ürünler üretiliyorsa 1 birim için bir spesifikasyon hazırlayabileceğiniz “Vardiya Üretim Raporu” belgesi sağlanmıştır. ürün önceden. Daha sonra bitmiş ürünlerin miktarını belirlerken gerekli malzeme miktarı otomatik olarak hesaplanacaktır. Bu çalışma seçeneği, iş kıyafetlerinin muhasebeleştirilmesi ve müşteri tarafından sağlanan hammaddelerin üretime yazılması gibi özel malzemelerin silinmesi gibi özel durumları da kapsayacak olan bir sonraki makalede daha ayrıntılı olarak ele alınacaktır.

Düşük değerli aşınma ve yıpranma kalemlerinin (IBP) muhasebeleştirilmesi, muhasebede son derece önemli bir kategoridir. Faaliyetlerinde hiçbir işletme söz konusu olgu olmadan yapamaz. Bu yazımızda “IBP - nedir bu?” sorusuna mümkün olduğunca eksiksiz ve ayrıntılı bir cevap vermeye çalışacağız.

Küçük bir teori

Her işletme, sabit kıymet olarak sınıflandırılamayan birçok ürünü satın alır ve kullanır. Bunlara muhasebede düşük değerli giyilebilir ürünler denir. Daha açık hale getirmek için, aslında neden bahsettiğimizi size anlatacağız.

IBP olarak ne sınıflandırılabilir?

Aslında değeri düşük ve giyilebilir eşyalar emek aracıdır ancak değerleri işletmenin rezervlerine dahildir. Bunu veya bu ekipmanı, aleti vb. MBP olarak sınıflandırmanın temel ilkesi, başlangıç fiyatının yanı sıra hizmet ömrünü belirlemektir.

Kuruluşun hizmet ömrü bir yıldan az olan kısmını IBP olarak sınıflandırdığımız ve maliyetleri bir rol oynamadığı (yıpranma ve yıpranmaya maruz kaldıkları) dikkate alınmalıdır.

Malları bu grupta sınıflandırmanın bir diğer prensibi de düşük değerli giyilebilir eşyaların maliyetine üst sınır getirilmesidir. IBP olarak mı yoksa özel olarak mı sınıflandırıldıklarını belirleyen budur. Dolayısıyla MBP'nin maliyeti önemli bir kriterdir.

Benzer bir tanım kullanırsak, düşük değerli giyilebilir ürünler arasında iş kıyafetleri, ayakkabılar, ofis ekipmanları, tabaklar, ev eşyaları vb. yer alır. Kullanım ömürleri ve maliyetlerine bakılmaksızın MBP grubu aynı zamanda üretim için gerekli olan özel aletler, belirli amaçlara yönelik cihazlar; yedek ekipman parçaları; olta takımı; motorlu testereler.

MB kalemleri tarım makinelerini ve iş aletlerini, inşaat ekipmanlarını ve aletlerini ve çalışan hayvancılığı içeremez. Hizmet ömrü ve maliyeti ne olursa olsun tüm bunlar dahildir.

Biraz tarih

Bir kuruluşun belirli kalemlerin satın alınması için harcadığı para gider kalemine dahil edilmemelidir. Bu eşyalar uzun süre kullanılabildiği gibi tek kullanımlık da olabilir. İlk durumda sabit varlıklardan bahsediyoruz. Ancak ikincisinde - pazarlık konusu olanlarla ilgili. Ve gider, kayıttan düşüldüğü anda muhasebeleştirilir. Muhasebecilerin düşündüğü ve hala düşündüğü şey budur. Ancak geçen yüzyılda bu alandaki uzmanlar önemli bir karara vardılar: Birkaç yıldır kullanılan ve aynı zamanda oldukça düşük maliyetli olan öğelerin sabit kıymet olarak sınıflandırılması zordur. Bu nedenle meslektaşlarımız nesnelerin belirli bir kısmını söz konusu kategoriden çıkarmaya karar verdiler. Bunlara düşük değerli aşınma ve yıpranma kalemleri (WAP) adı verildi ve işletme sermayesine dahil edildi.

Malların piyade savaş aracı olarak sınıflandırılmasına ilişkin kriterler

Bu terimin adı zaten iki prensibi içeriyor: düşük fiyat ve hizmet ömrü - hızlı aşınma. Ana kriterler maliyet sınırı ve hizmet ömrü idi. Limit zaman zaman değişti. Ancak hizmet ömrü her zaman bir yıl olarak anlaşılmıştır. Bu, teorik olarak, edinilen öğeleri düşündüğümüz kategoriye sınıflandırmak için yalnızca dört seçeneğin olabileceği anlamına gelir:

- Öğenin maliyeti parasal sınırın altında, ancak bir yıldan fazla kullanılıyor.

- Öğenin maliyeti limitin altında, ancak aynı zamanda bir yıldan az sürüyor.

- Öğenin maliyeti limitin üzerindedir ve 12 aydan fazla sürer.

- Nesnenin maliyeti sınırın altında ve bir yıldan az sürüyor.

Daha önce yalnızca dördüncü grup bankalararası iş olarak sınıflandırılabiliyor ve işletme sermayesi olarak adlandırılıyordu. Başlangıçta birinci, ikinci ve üçüncü grupların duran varlıklar olarak sınıflandırılacağı varsayılmıştı. Ancak pratikte insanlar fiyat sınırını hatırladı ve hizmet süresini unuttu. Böylece IBP bağımsız bir grup haline geldi. Enstitülerin tüm departmanları düşük değerli ve giyilebilir ürünler üzerine araştırmalara girişti.

MBP ile nasıl çalışılır? Teorisyenler ve uygulayıcılar

Uygulama birkaç seçenek geliştirdi:

1. Sayılan eşyalar 12 adet “Düşük değerli yıpranma eşyası” teslim alınarak devreye alındı. Varlıktaki satın alma maliyeti üzerinden gerçekleştirildi. Ve her ayın sonunda bu bedelin 1/12'si gider yazıldı. Yani, hizmet ömrü bir yıldan fazla olabilir, ancak ekipmanın veya örneğin envanterin maliyeti tam olarak 12 ayda silindi.

2. %50'lik amortisman hemen tahakkuk ettiğinde. Ve geri kalan% 50 - silindiği sırada.

İkinci seçenek elbette daha sık kullanılıyordu. Bir muhasebeci için bu daha kolaydı. Üstelik ilkinin dezavantajları da vardı. Satın alınan ayda nesnenin tüm maliyeti bilançoya dahil edildi ve bu da o ayın kârını mantıksız bir şekilde artırdı. Ayrıca, elbette, tek tip amortisman ücreti sonraki raporlama dönemlerinin kârını azalttı, ancak bu tamamen doğru değildi. Bilimsel açıdan bakıldığında her iki seçenek de kusurluydu.

IBP'nin muhasebeleştirilmesinde başka bir dezavantaj daha vardı. Fiyatı düşük olan bazı şeyler var. Muhasebeciler bu kalemlerin derhal işletme giderleri olarak silinmesi konusunda ısrar etti. Ve herhangi bir yıpranmaya veya yıpranmaya gerek yoktur. Oldukça uygun, değil mi? Ancak teorisyenlerin bu yaklaşım karşısında kafaları oldukça karışmıştı. Ancak onların görüşlerinin davanın sonucu üzerinde pek bir etkisi olmadı. Uygulama pratik olmaya devam ediyor, çünkü tüm bunlar satın alma ayında işletmenin karını azalttı ve dolayısıyla muhasebecilerin işini basitleştirdi.

Daha sonra IBP'yi iptal etmeye karar verdiler ama bu da sorunu ortadan kaldırmadı. Ama bunların hepsi dün. Ve bugün, düşük değerli ve giyilebilir eşyalar hâlâ mevcut ve bunların muhasebesi yapılıyor. Bunun nasıl olacağı daha ayrıntılı olarak tartışılacaktır. Peki MBP: nedir ve neyle yenir?

PBU ile çalışma 5/98

Düşük değerli ve aşınma ve yıpranma kalemlerinin muhasebeleştirilmesi, PBU 5/98'in (“Stokların Muhasebesi”) muhasebe hükümlerine uygun olarak gerçekleştirilir. Düşük değerli giyilebilir öğelerin yaşam döngüsünün üç aşaması vardır: teslim alma, çalıştırma ve imha etme. Buna göre, aşağıdaki muhasebe aşamaları ayırt edilir:

- giriş;

- IBP'nin verilmesi;

- devreye alma;

- giymek;

- MBP'nin silinmesi.

Birinci ve ikinci seçenekler prosedüre benzetilerek yapılır, ancak işletmedeki MBP'nin muhasebe ve mahsup türü seçimine göre belirlenen kendine has özellikleri vardır.

Fiyatı konvansiyonel birim başına belirlenen limitin 1/20'si dahilinde olan düşük değerli kalemler, hizmete girdiklerinde üretim gideri olarak yazılır. Belirlenen minimum tutarın 1/20'sinden fazla maliyete sahip piyade savaş araçları için amortisman alınması gelenekseldir. Genellikle şu şekillerde hesaplanır: yüzde, doğrusal, üretim hacmiyle orantılı. Ne olduğunu kısaca açıklayalım.

Doğrusal amortisman yöntemini kullanırken MBP'nin faydalı ömrüne göre standartlar alınır. Yüzde yöntemini kullanarak amortismanı hesaplarken, iki seçenekten birini kullanırlar: işletmeye transfer sırasında% 100 veya kullanım için depodan çıkarıldığında fiyatının% 50'si ve elden çıkarıldığında kalan% 50. . IBP'nin (maddi varlıklar) silinmesinden kalan kısım, silinme tarihindeki piyasa fiyatı üzerinden gelir ve mali sonuca kaydedilir (DT 10, CT 80).

Muhasebe hakkında daha fazla ayrıntı: aşamalar, özellikler, nüanslar

Her işletme kendi IBP'sinin kayıtlarını tutar. Bu pratikte nasıl oluyor? Algoritma basittir:

Kuruluşun muhasebe departmanı malları alır.

Güvenliği izler.

Düşük değerli giyilebilir eşyaların maliyetini belirler.

Servis ömrünü kontrol eder.

Yıpranmış MBP'yi yazar.

2014 yılından bu yana, işler devreye girdiğinden beri, piyade savaş araçlarındaki aşınma ve yıpranma, maliyetin tamamı değil, kalan değerin yarısı eksi olarak ücretlendiriliyor. Geri kalan %50'lik bakiye, iptal sırasında tahakkuk ettirilir. Düşük değerli giyilebilir ürünler kullanım için devredildiğinde mali açıdan sorumlu kişilere devredilir. Daha sonra onlara envanter sürecini basitleştiren envanter numaraları atanır. Son aşamada, IBP'nin bir silme işlemi düzenlenir (örnek doldurma için aşağıya bakın).

Bu öğeleri kayıt defterinden (mali açıdan sorumlu kişiden) çıkarmayı unutmayın. Küçük işletmeler için maliyet sınırlarını işletmeler bağımsız olarak belirler. Bu ne anlama gelir? Mutlak fayda. Çünkü söz konusu kategori esasen sabit kıymetleri kapsamaktadır. IBP'ler işletme sırasında ahlaki bozulmaya uğrar ve sabit varlıkların maliyeti düşer. Başlangıç fiyatı ile belirli bir raporlama dönemi için tahakkuk eden amortisman tutarı arasındaki fark, bilançoda geçer. IBP'lerin başlangıç maliyeti aynı zamanda satın alma maliyetlerini de içerir.

Amortisman ve silinme

MBP'nin aşınması ve yıpranması üretim maliyetlerinin bir parçasıdır. Duran varlıklarda olduğu gibi her bir kalem için amortismanın hesaplanması zordur. Bu nedenle küçük işletmeler için işletmenin muhasebe politikasına göre iki muhasebe yönteminden birini (ne olduğunu yukarıda detaylı olarak anlattık) seçerler. Özel bir iptal kanunu var. Aşağıdaki fotoğrafta gösterilen böyle bir belgenin bir örneği, acemi muhasebecilerin bu sorunu çözmelerine yardımcı olacaktır.

Kullanım için verilen MBP'nin derhal silindiği görülür: banka hesapları 20, 23, 26, 25, 31, 43. Veya DT 29, 08, 88, 81, 96. Kredi hesabı 12, alt hesap 1'e.

Küçük işletme işletmelerinin muhasebe hesapları

MBP'nin hareketini ve aşınma ve yıpranmasını hesaba katmak için farklı hesaplar kullanılır: 13, 12, 15, 16, 48... MBP'nin alınmasıyla ilgili tüm eylemler, malzemelerin muhasebeleştirilmesiyle aynıdır, yani 15, 16 hesap kullanılıyor. Daha sonra tüm işlemler ön hazırlık olarak DT15'e yansıtılır. Sonra gelip İBP'nin 16 numaralı hesabına yazıyorlar.

Arızalı ürünler imha sertifikası ile işleme alınır.

IBP gibi bir kavrama baktık: nedir, bu kategorideki kalemler nasıl muhasebeleştirilir ve silinir. Materyali okumak için harcadığınız zamanın sizin için boşa gitmediğini umuyorum.

Konuyla ilgili makaleler