KDV silme belgesi kayıtlar oluşturur. Giderlere (kayıtlara) ilişkin KDV'nin silinmesi prosedürü. Gelen KDV'nin manuel olarak silinmesi

Maliye Bakanlığı, 04/06/2015 tarih ve 03-03-06/1/19158 sayılı yazısında, denetimler sırasında müfettişler tarafından ayrıca tahakkuk ettirilen vergi tutarlarının üretim ve satışla ilgili diğer giderlerde dikkate alınabileceğini doğruladı. Ancak yetkililer hangi vergileri düşündüklerini belirtmediler. KDV dahil mi?

Kontrol faaliyetlerinin sonuçlarına göre müfettişler tarafından ayrıca değerlendirilen vergi tutarları, üretim ve satışla ilgili diğer giderlerin bir parçası olarak dikkate alınır. Maliye Bakanlığı 04/06/2015 tarih ve 03-03-06/1/19158 sayılı yazısında bu sonuca varmıştır. Ancak yetkililer hangi vergileri düşündüklerini belirtmediler. Rusya Federasyonu Vergi Kanunu'nda kâr vergisi amacıyla tanınmasını yasaklayan kurallar bulunduğundan buna KDV dahil mi? Bu soruyu yetkililerin açıklamalarına ve yargı uygulamalarına dayanarak cevaplamaya çalışalım.

Yerinde veya masa denetimi sırasında vergi dairesi tarafından tespit edilen KDV tutarlarının ödenmemesi (eksik ödenmesi), bir kuruluşun vergi matrahını (vergi oranını) eksik tahmin etmesinden veya vergi indirimlerinin hukuka aykırı olarak kullanılmasından veya bunların geri getirilmemesinden kaynaklanabilir. kanunların öngördüğü durumlarda. Her ikisi de prensipte müfettişler tarafından tahakkuk ettirilen ilave KDV tutarı olarak kabul edilir.

Bu yazıda vergi kesintileri üzerinde durmayacağız - bu ayrı bir tartışma konusu. Ayrıca, kontrolörlerin görüşüne göre, vergi mükellefi tarafından vergi kurallarına aykırı olarak kesintilere dahil edilen tutarlar, paragraflarda uygulanmaları anlamında tahakkuk eden vergiler olarak kabul edilemez. 1 fıkra 1 md. Rusya Federasyonu'nun 264 Vergi Kanunu. Bu nedenle, aşağıdakilerden bahsedelim: Gelir vergisi hesaplanırken, kuruluşun mal (iş, hizmet) satarken hesaplamaması nedeniyle müfettişler tarafından ek olarak tahakkuk ettirilen KDV tutarlarını tanımak mümkün müdür ve buna göre, şu anda (ve incelemenin bitiminden sonra) ödeme için alıcıya sunulmadı mı? Bize göre bu sorunun birkaç çözümü var.

Maliye Bakanlığının Konumu

02/01/2011 tarih ve 03-03-06/2/20 Sayılı Mektupta belirtilmiştir. Vergi mükellefi (banka) böyle bir sorunla ilgili olarak finans departmanıyla iletişime geçti. Kendisine karşı yerinde inceleme yapıldı ve bunun sonucunda müfettişler 2006 - 2008 yılları için KDV'nin ödenmediğini ortaya çıkardı. Borçlar, bankanın üçüncü şahıslar lehine takas ve nakit hizmetlerine ilişkin acentelik anlaşmaları kapsamında gerçekleştirilen işlemleri vergilendirmemesi nedeniyle ortaya çıkmıştır. 2010 yılında bu borcu ödedikten sonra şunu sordum: Paragraflara göre kişinin kendi fonlarından kâr vergisi amacıyla ödediği KDV tutarlarını hesaba katmak mümkün mü? 1 fıkra 1 md. Rusya Federasyonu Vergi Kanunu'nun 264'ü?

Yetkililerin cevabının olumsuz olduğunu tahmin etmek zor değil. Temel, Sanatın 19'uncu maddesi hükümleridir. Rusya Federasyonu'nun 270 Vergi Kanunu. Bu norma göre vergi matrahının belirlenmesinde vergi tutarı şeklindeki harcamaların dikkate alınmadığını hatırlatalım. sundu Rusya Federasyonu Vergi Kanunu uyarınca, Rusya Federasyonu Vergi Kanunu tarafından aksi belirtilmedikçe, malların (iş, hizmetler, mülkiyet hakları) alıcısına (alıcısına) vergi mükellefi.

Maliye Bakanlığının bu açıklamalarında ne kusur bulabilirsiniz?

Evet, vergi mükellefi-satıcının satılan malların (iş, hizmetler) fiyatının bir parçası olarak karşı taraf-alıcılarına ödeme için sunduğu KDV tutarları giderlere dahil değildir. Bunun nedeni ise verginin dolaylı niteliğidir. Satıcı, alıcılardan alınması gereken KDV miktarını belirler ve satın alınan malların (işler, hizmetler) bedelinin ödenmesi için kendisine sunulan vergi miktarı kadar önceden düşürerek bütçeye aktarmayı taahhüt eder.

Böylece vergi mükellefi bütçeye olan KDV yükümlülüklerini yerine getirirken fiili masraflara maruz kalmıyor. Sonuçta ödemenin kaynağı vergi mükellefinin kendisi değil, alıcıların fonlarıdır. Doğru, bu sonuçlar yalnızca ikincisi vergiyi karşı taraflara sunduğunda geçerlidir.

Görünüşe göre bunun alternatifi yok. Sanatın 1. paragrafında. Rusya Federasyonu Vergi Kanunu'nun 168'i siyah beyaz diyor: Mal (iş, hizmet) satarken, satılan malların (iş, hizmetler) fiyatına (tarife) ek olarak vergi mükellefi mutlak bu malların (işler, hizmetler) alıcısına ödenecek uygun miktarda vergiyi sunmak. Bu yasal zorunluluğun herhangi bir istisnası yoktur. Bu yüzden muhtemelen Sanatın 19. paragrafında. Rusya Federasyonu Vergi Kanunu'nun 270'inde, KDV tutarlarının karşı tarafa sunulmasından, bir dereceye kadar olasılık dahilinde gerçekleşecek bir olay olarak değil, oldu bitti olarak bahsediliyor.

Ne oluyor? Sanatın 1. paragrafının gerekliliklerini (hangi sebeple olursa olsun) göz ardı eden vergi mükellefleri için. Rusya Federasyonu Vergi Kanunu'nun 168'i, paragraflarda belirtilen kısıtlamalar. 1 fıkra 1 md. Vergi amacıyla tahakkuk eden vergi tutarlarının tanınması için Rusya Federasyonu Vergi Kanunu'nun 264'ü geçerli değil mi? Sonuçta, Sanatın 19. paragrafına göre. Rusya Federasyonu Vergi Kanunu'nun 270'i giderlerde dikkate alınamaz sadece alıcılara sunulan vergi tutarları. Ve bu yapılmadığına göre kurumun kendi fonlarından bütçeye katmak zorunda kalacağı KDV tutarlarının diğer giderlere dahil edilmemesi için hiçbir neden yoktur. Şimdi, kelime yerine normalse "sunuldu" listelendi "sunuma tabi", o zaman durum farklı: Vergi mükelleflerinin, kârın vergi matrahını azaltan giderlerin bir parçası olarak dolaylı vergiyi hesaba katması için hiçbir nedeni olmayacak. Ancak dilek kipi yasası buna tolerans göstermez. Adli uygulama bunun bir örneğidir.

Yargının konumu

Söz konusu konuyla ilgili kolluk kuvvetleri uygulamasında hem vergi makamları hem de vergi mükellefleri lehine verilen yargı kararlarının mevcut olduğu gerçeğiyle başlayalım. Ancak şunu da belirtmek gerekir ki, bu ikinci görüş daha sonraki kararlarda hakemler tarafından desteklenmiştir. Kolaylık sağlamak için tahkim uygulamasını tablo halinde sunuyoruz.

| Göstergeler |

Lehine mahkeme kararları... |

|

|---|---|---|

| ...vergi mükellefleri |

…Vergi makamları |

|

Adli işlemlerin ayrıntıları |

Çözünürlükler: – A11-4982/2014 sayılı davada 05/07/2015 tarih ve F01-942/2015 sayılı AS VVO; – FAS DVO, 19 Haziran 2014 tarihli, No. F03-2381/2014, No. A73-3481/2012, tarih, No. F03-3614/2013, No. A73-16254/2012 |

Çözünürlükler: – A80-276/2010 sayılı davada 15 Eylül 2011 tarih ve F03-4073/2011 sayılı FAS DVO; – 21 Mayıs 2009 tarih ve KA-A40/4466-09-2 sayılı FAS MO, A40-56737/08-33-236 sayılı davada |

Hakimlerin bulguları |

Vergi makamları tarafından ek olarak değerlendirilen ve paralı KDV'nin kendi fonları pahasına (alıcılara ödeme için sunulmadan) muhasebeye tabi gelir vergisinin vergiye tabi matrahını hesaplarken vergi mükellefi |

Mevcut vergi mevzuatı sağlanmadı gelir vergisi hesaplanırken vergi denetimi sırasında tahakkuk eden ilave KDV tutarlarının geliri azaltan giderler olarak dahil edilmesi |

Hakimlerin iddiaları |

Kâr için vergi matrahı hesaplanırken, satışlardan elde edilen gelir tutarının belirlenmesinde mal (iş, hizmet) alıcılarından alınan KDV tutarları dikkate alınmaz (Rusya Federasyonu Vergi Kanunu'nun 248. Maddesinin 1. fıkrası) ve, sonuç olarak giderlere dahil edilmez (Rusya Federasyonu Vergi Kanunu'nun 270. maddesinin 19. maddesi). Belirtilen düzenlemenin aksine, ihtilaflı vergi tutarları satılan malın (iş, hizmet) maliyetine ek olarak sunulmamış ve bu durum nedeniyle masrafları vergi mükellefi tarafından ödenmiş ve alıcı tarafından geri ödenmemiştir. başka şekilde. Böylece, Sanatın 19. paragrafı. Rusya Federasyonu Vergi Kanunu'nun 270'i bu durumda geçerli değildir, çünkü yalnızca vergi mükellefi tarafından alıcıya sunulan KDV tutarları için geçerlidir. Bu nedenle paragraflar. 1 fıkra 1 md. Tahakkuk eden vergi tutarlarının gider olarak muhasebeleştirilmesini sağlayan Rusya Federasyonu Vergi Kanunu'nun 264'ü. Ayrıca Sanatın 2. paragrafındaki normlar. Rusya Federasyonu Vergi Kanunu'nun 170'i (müfettişliğin atıfta bulunduğu) Sanat ile birlikte. Rusya Federasyonu Vergi Kanunu'nun 171'i “giden” değil, “gelen” KDV'nin muhasebeleştirilmesi prosedürünü belirlemektedir. Sanatın 2. paragrafında. Rusya Federasyonu Vergi Kanunu'nun 170'i, bu verginin vergi indirimi olarak beyan edilmesine ilişkin genel kuralın istisnası olan ve Sanatın 19. paragrafında belirtilen kuraldan değil, hükümler içermektedir. Yalnızca vergi mükellefi tarafından mal satışı (işler, hizmetler) işlemlerine ilişkin hesaplanan “giden” KDV ile ilgili olarak uygulamaya tabi olan Rusya Federasyonu Vergi Kanunu'nun 270'i |

Sanatın 19. paragrafına göre. Rusya Federasyonu Vergi Kanunu'nun 270'i, kar için vergi matrahını belirlerken, vergi mükellefi tarafından malların alıcısına (alıcısına) Rusya Federasyonu Vergi Kanunu uyarınca sunulan vergi şeklindeki harcamalar dikkate alınmaz. eğer hesap diğer Rusya Federasyonu Vergi Kanunu tarafından belirlenmemiştir. KDV'nin malların (işler, hizmetler) üretim ve satış maliyetlerine atfedilmesine ilişkin durumlar Sanatta yer almaktadır. Rusya Federasyonu'nun 170 Vergi Kanunu. Belirtilen norm kapsamında ihtilaflı KDV tutarları altına düşme,Çünkü onlar tabiydi malların (işler, hizmetler) alıcılara sunulması. Mükellefin geçmiş dönemlere ait vergi incelemesi sonuçlarına göre tahakkuk eden KDV tutarlarını karşı taraflara ödeme yapmak üzere ibraz etmemesi, masrafları kendisine ait olmak üzere bütçeye katkıda bulunması, Kanunun 19'uncu maddesi hükmünün geçerli olduğu anlamına gelmemektedir. Rusya Federasyonu'nun 270 Vergi Kanunu. Satıcının, satılan malların fiyatına (tarifesine) ek olarak alıcıya karşılık gelen KDV tutarlarını sunma yükümlülüğü Sanatta belirtilmiştir. Rusya Federasyonu'nun 168 Vergi Kanunu. Bu durumda satıcının hakkı vardır. TOPLAMAK alıcıdan satılan mallar (işler, hizmetler) için KDV oluşturan tutarlar için ödeme yapılmayan tutarlar (bu sonuca varırken, Moskova Bölgesi hakemleri, Rusya Federasyonu Yüksek Tahkim Mahkemesi'nin 10 Aralık tarihli Bilgi Mektubu'nun 9. maddesine atıfta bulundu) , 1996 No. 9 "Ek maliyetlere ilişkin vergi mevzuatının uygulanmasında adli uygulamaların gözden geçirilmesi") |

Şimdi spekülasyon yapalım

Gördüğümüz gibi, tespit edilen sorunun önündeki engel, Sanatın 19. paragrafının hükümleridir. Rusya Federasyonu'nun 270 Vergi Kanunu. Denetlenen kişilere sadık olan hakimlere göre bu norm şu şekilde hesaplanır: münhasıran vergi mükellefi satıcılar hakkında ve uygulanır sadece"Giden" vergi ile ilgili olarak, yani alıcıya ibraz edilmeyen (Rusya Federasyonu Vergi Kanunu'nun 168. Maddesinin 1. paragrafında belirtildiği gibi) ve Aslında sunuldu. Bu bağlamda hakemler, vergi makamlarının Sanatın 2. fıkrasına yaptığı atıfları reddederler. “Girdi” vergisi tutarlarının üretim ve satış maliyetlerine atfedildiği durumların kapalı bir listesini sağlayan Rusya Federasyonu Vergi Kanunu'nun 170'i. Hakimlere göre, Sanatın 2. paragrafındaki normlar. Rusya Federasyonu Vergi Kanunu'nun 170'i, Sanatın 19. paragrafında belirtildiği gibi “diğer” değildir. Rusya Federasyonu'nun 270 Vergi Kanunu. Öyle mi? Hadi spekülasyon yapalım.

Bu normlardan sonuncusunu bir kez daha aktaralım: Matrah belirlenirken giderler dikkate alınmıyor Bu Kanunda aksi belirtilmedikçe, vergi mükellefi tarafından malların (iş, hizmetler, mülkiyet hakları) alıcısına (alıcısına) bu Kanuna uygun olarak sunulan vergi miktarları ve ayrıca ticaret vergisi tutarları şeklinde.

Aslında normdan ilk çıkarılan şey, sadece vergi mükellefi-satıcıdan ve sadece “giden” vergiden söz etmesidir. Ama sonra ne diğer durumlar yasa koyucu bunu mu demek istedi? Rusya Federasyonu Vergi Kanunu'nda bir kuruluşun "giden" KDV tutarlarını gider olarak dahil etmesine izin veren herhangi bir kural var mı? Bu tür normları bulamadık (her ne kadar bir “boşluk” olsa da, buna daha sonra değineceğiz).

Peki ya "sunulan" kelimesini yalnızca satıcıyla değil aynı zamanda alıcıyla da ilgili olarak okursak? Sonra bize göre her şey yerine oturuyor. Sonuçta ne vergi mükellefi-satıcının sunduğu dolaylı vergi tutarları ne de vergi mükellefi-alıcıya sunulan KDV tutarları giderlere dahil edilmiyor. Ancak! Bu genel kuralın bir istisnası vardır ve biz bunun Sanatın 2. paragrafında yer alan durumlardan biri olduğuna inanıyoruz. Rusya Federasyonu'nun 170 Vergi Kanunu. Ve bunlar yalnızca “girdi” vergisiyle ilgilidir. Vergi mevzuatının, gelir vergisi hesaplanırken gider olarak “çıktı” KDV'sinin (vergi denetimi sonuçlarına göre müfettişler tarafından tahakkuk ettirilenler dahil) dahil edilmesini sağlamadığı ortaya çıktı. Analiz edilen normun bu yorumunu nasıl buldunuz? Mahkemeler müfettişlerin yanında yer alırken tam olarak bu şekilde mantık yürüttüler.

Şimdi KDV tutarlarının alıcıya fiili sunumuna gelince. Yukarıda belirtildiği gibi, Sanatın 19. paragrafının hükümlerinden. Rusya Federasyonu Vergi Kanunu'nun 270'i, yalnızca satıcı tarafından alıcıya ödenmek üzere belgelenen KDV tutarlarının vergi amaçlı olarak dikkate alınmayan kar kategorisine girdiğini takip etmektedir.

Bilginize

Tahkim uygulamasında bu kural hükümlerinin farklı bir yorumunu keşfetmeyi başardık. Böylece, FAS ZSO'nun 23 Ocak 2006 tarihli ve F04-2578/2005(18865-A27-40), F04-2578/2005(18884-A27-40) sayılı A27-21352/2004 sayılı Kararında -6 şöyle deniyor: Sanatın 19. paragrafına göre. Rusya Federasyonu Vergi Kanunu'nun 270'i, giderlere vergi mükellefinin ödediği KDV dahil edilmemelidir. sundu veya sunmalıydı Mal (iş, hizmet) satarken alıcıya.

Vergi mükellefleri lehine verilen kararlara bakıldığında, hakemlerin vergi incelemesi sonuçlarına göre tahakkuk eden KDV tutarlarını karşı taraflarına ibraz etme zorunluluğu bulunmamaktadır. Bu neden oluyor? Belki de Themis'in hizmetkarları, verginin satış sırasında vergi mükellefinin kendisi tarafından değil, kontrol faaliyetleri sırasında vergi makamı tarafından hesaplanması durumunda, Sanatın 1. paragrafının hükümlerinin geçerli olacağına inanmaktadır. Rusya Federasyonu Vergi Kanunu'nun 168'ine uymamak mümkün mü? Kuruluşun, müfettişler tarafından değerlendirilen ek KDV tutarlarının alıcıya ödenmek üzere ne zaman çıkarılacağına ve ne zaman yapılmayacağına ve masrafları kendisine ait olmak üzere bütçeye aktarılacağına kendi takdirine bağlı olarak karar verdiği ortaya çıktı.

Bu arada, Federal Antimonopoly Servisi tarafından değerlendirilen A73-3481/2012 ve A73-16254/2012 sayılı davalarda vergi mükellefi tam da bunu yaptı. Müfettişler tarafından 22 milyon ruble tutarında değerlendirilen ek KDV'den. karşı taraflardan yalnızca birine ödeme vergisi (3 milyon ruble) ve geri kalan 19 milyon ruble sundu. Bu tutar vergi giderleri dahil olmak üzere, masrafları kendisine ait olmak üzere bütçeye katkıda bulunmuştur. Yargıçlar, Sanatın 1. paragrafı hükümlerinin organizasyon tarafından seçici olarak uygulanması gerçeğine dayanarak. Rusya Federasyonu Vergi Kanunu'nun 168'i dikkat çekmedi.

Şunu da ekleyelim: Bölge hakemleri, bu anlaşmazlıkları çözerken, Yüksek Tahkim Mahkemesi Başkanlığı'nın A40-136146/11-107 sayılı davaya ilişkin 04/09/2013 tarih ve 15047/12 sayılı kararında vardığı sonuçları argüman olarak kullanmışlardır. -569. Vergi makamları, bu adli kanuna yapılan atıfların yanlış. Kanaatimizce kontrolörlerin iddiaları asılsız değildir. Açıklamama izin ver.

Kıdemli yargıçlar tarafından değerlendirilen uyuşmazlık, KDV tutarlarının giderlere atfedilmesiyle ilgili olup, kendi başına ihracat işlemlerinde sıfır oran uygulama hakkının onaylanmaması nedeniyle vergi mükellefi tarafından %18 oranında hesaplanıp bütçeye ödenir. Yüksek Tahkim Mahkemesi Başkanlığı, Sanatın 19'uncu maddesinin olduğu sonucuna vardı. Şirket yüklenicilere ödeme için KDV sunmadığından, Rusya Federasyonu Vergi Kanunu'nun 270'i bu durumda geçerli değildir. Bu, paragraf kullanmamak için hiçbir neden olmadığı anlamına gelir. 1 fıkra 1 md. Rusya Federasyonu'nun 264 Vergi Kanunu.

Ancak! Gerçek şu ki, Rusya Federasyonu Vergi Kanunu yabancı alıcılara (Rus alıcıların aksine) KDV sunmakla yükümlüdür. sağlanmadı. Sanatın 9. paragrafından. Rusya Federasyonu Vergi Kanunu'nun 165'i, eğer vergi mükellefi malları ihracat için sevk ettiyse, ancak öngörülen süre içinde% 0 oranındaki uygulamanın geçerliliğini teyit eden denetim belgelerini sunmadıysa, o zaman hesaplamak ve ödemekle yükümlüdür. bütçeye (masrafları kendisine ait olmak üzere not edin) ihracat için satılan malların maliyeti üzerinden KDV. Bu arada, Rusya Federasyonu Vergi Kanunu'nda öngörülen bir takım koşulların yerine getirilmesi durumunda, bu fonlar vergi mükellefine iade edilecektir.

Katılıyorum, davaların koşulları tamamen farklı. Tek benzerlik her iki durumda da vergi mükelleflerinin maliyetleri üstlenmek kendi fonunuzdan vergi ödemek. Ancak bunun için herkesin kendi nedenleri vardı: Yasanın gereklerine ve denetim sonuçlarına göre vergi dairesinin kararlarına uymak. Hakimler, tahakkuk eden vergiyi bütçeye ödememiş olsalardı vergi mükellefleri lehine olur muydu (sonuçta, Rusya Federasyonu Vergi Kanunu'nun 264. maddesinin 1. paragrafının 1. paragrafına göre, diğer giderlerde vergi tutarları dikkate alınır, ödeme gerçeğine bakılmaksızın)? Davanın sonucunun farklı olacağını düşünüyoruz.

Bilginize

Kuzey Kazakistan Federal Anti-Tekel Servisi'nin 10 Ağustos 2009 tarih ve A32-5096/2007-12/27 sayılı Kararında, müfettişin kararı uyarınca şirketin bütçeye kattığı KDV'nin ödeneceği gerçeği belirtildi. hakemlerin bu verginin kâr vergisi amacıyla yasal olarak tanınmasına ilişkin vardığı sonucun temeli. Ayrıca hakimlerin kararına göre bu miktarlar kompozisyonda dikkate alınmalıdır. faaliyet dışı giderler Sanatın 20. paragrafı uyarınca. Rusya Federasyonu'nun 265 Vergi Kanunu.

Özetleyelim

Bu nedenle, tespit edilen soruna ilişkin yetkili ve adli makamların tutumlarını analiz ederek, argümanlarının zayıf ve güçlü yanlarını ortaya koyduk. Şimdi okuyuculara tartışmalı konu hakkındaki kendi konumumuzu sunalım.

Mevzuat, vergi mükelleflerinin, bu verginin vergi matrahını hukuka aykırı bir şekilde eksik göstermeleri sonucunda müfettişlik tarafından ilave olarak belirlenen KDV tutarlarını bütçeye katkıda bulunmalarını zorunlu kılmaktadır. Vergi mükellefleri bununla tartışmıyor.

Vergi dairesinin kararının sınırlı bir süre içinde yerine getirilmesi gerektiğinden, kuruluşlar kural olarak borçları masrafları kendilerine ait olmak üzere geri öderler. Bunun nedeni, sevk edilen mallar (işler, hizmetler) için ödemede fon (ve buna bağlı olarak KDV tutarlarının) alınamamasının, vergi mükellefini bütçeye yapılan satışlarda KDV hesaplama ve ödeme yükümlülüğünden kurtarmamasıdır. Sonuçta paragrafların belirlediği genel kurala göre. 1 fıkra 1 md. Rusya Federasyonu Vergi Kanunu'nun 167'si, KDV için vergi matrahının belirlenme anı, malların (iş, hizmetler) sevkıyat (transfer) günüdür.

Rusya Federasyonu Vergi Kanunu, hesaplanan vergi tutarının gelir vergisi giderlerinin bir parçası olarak muhasebeleştirildiği bir kural (madde 1, fıkra 1, madde 264) içermektedir. Bununla birlikte, dolaylı verginin (ve KDV'nin) niteliği, vergi mükellefinin malların (işler, hizmetler) alıcısı tarafından bütçeye ödenmesine ilişkin masraflarının geri ödenmesini içerdiğinden, Sanatın 19. paragrafında. Rusya Federasyonu Vergi Kanunu'nun 270'i, harcamalarda müşterilere sunulması gereken KDV miktarının dikkate alınmasını yasaklayan bir hüküm içermektedir.

Ancak! Bu yasağın anlamının, vergi mükellefi-satıcının (kendi kontrolü dışındaki nedenlerle) ya da sunum fırsatından mahrum Karşı tarafa ödenecek KDV tutarı (örneğin tasfiye edilmesi durumunda) veya aslında almıyorÖdeme için verginin sunulması gerçeği gerçekleşmiş olsa bile, ikincisinden herhangi bir tazminat alınmaz. Üstelik (dikkat!) Satıcının eline geçmeyen KDV tutarı, sözleşmeden doğan ve mal (iş, hizmet) bedelinin ödenmesiyle bağlantılı bir alacak haline gelir. Dolayısıyla zaman aşımı süresinin sona ermesinden sonra bu borç, Madde hükümlerine göre kuruluş tarafından vergi açısından zarar olarak dikkate alınabilir. Rusya Federasyonu Vergi Kanunu'nun 265 ve 266'sı. Aynı zamanda, Sanatın 19'uncu maddesinde belirlenen giderlerin tanınmasına ilişkin kısıtlama. Rusya Federasyonu Vergi Kanunu'nun 270'i şüpheli borçların silinmesini engellemez.

Not

Maliye Bakanlığı silinmeye karşı değil KDV tutarları zamanaşımı süresinin sona ermesinden sonra alacak hesaplarının bir parçası olarak (bkz. 24 Temmuz 2013 tarih ve 03-03-06/1/29315, 3 Ağustos 2010 tarih ve 03-03-06/1/517 tarihli mektuplar). Yüksek Tahkim Mahkemesi Başkanlığı (23 Kasım 2005 tarih ve 6602/05 sayılı Karar) da aynı görüştedir.

Seslendirilen yaklaşımın var olma hakkına sahip olduğu tahkim uygulamasıyla kanıtlanmaktadır. Örnek - A42-4051/2012 sayılı davada AS SZZ'nin 12 Aralık 2014 tarihli kararı.

Bu konunun özü şudur. Vergi mükellefi, gerçekleştirdiği faaliyetlerin KDV'ye tabi olmadığına inandığından karşı taraflarına vergiden muaf faturalar düzenledi. KDV tutarları elbette tahsis edilmedi ve dolayısıyla yapılan işlerde alıcılar tarafından ödenmedi.

Daha sonra vergi mükellefi, Sek. hükümlerini ihlal ettiğini fark etti. 21 Rusya Federasyonu Vergi Kanunu. Bu nedenle ödenecek KDV'yi hesapladığı ilgili dönemler için güncellenmiş beyannameler sunarak vergi yükümlülüklerini düzeltti. Kuruluş bu tutarları kendi fonlarından bütçeye katkıda bulunmuştur.

Ancak vergi mükellefi bununla da yetinmedi. Sanatın 1. paragrafına göre yönlendirilir. Rusya Federasyonu Vergi Kanunu'nun 168'i, karşı taraflarına ek KDV ödenmesi gerektiği konusunda bildirim gönderdi. Şirket, alıcıların cevapsız ve ödemesiz bıraktığı bu ihbarların üzerine düzeltilmiş faturaları da iliştirdi. Bu kapsamda kurum, zamanaşımı süresinin dolmasını bekledikten sonra KDV tutarlarından oluşan alacaklarını tüm kurallara uygun olarak vergi muhasebesinde kayıtlardan sildi. Ve mahkemenin de değerlendirdiği gibi bunu tamamen yasal gerekçelerle yaptı.

Kontrolörlere göre, Sanatın 19'uncu maddesi. Rusya Federasyonu Vergi Kanunu'nun 270'i ve bu durumda şirket tarafından ilave olarak tahakkuk eden KDV tutarlarının giderlere kaydedilmesini engelledi. Hakemler bu yaklaşıma katılmadılar. Karar verdiler: Vergi tutarı ayrıca alıcılara öngörülen şekilde sunulduğundan, ancak onlar tarafından ödenmediğinden, şirketin Sanatın 1. fıkrası uyarınca hakkı vardır. 252, s. 2 s.2 md. 265, Sanatın 2. paragrafı. 266 ve Sanatın 1. paragrafı. Rusya Federasyonu Vergi Kanunu'nun 272'si, ilgili alacakları tahsilatının sona erdiği dönemin giderlerine şüpheli alacak olarak yansıtmaktadır.

Dolayısıyla, kontrol faaliyetlerinin sonuçlarına göre müfettişlik tarafından ek olarak değerlendirilen ve masrafları kendisine ait olmak üzere denetlenen kişi tarafından bütçeye ödenen KDV tutarlarının kar vergisi amacıyla tanınması için çeşitli yollar sunduk. Vergi makamlarıyla anlaşmazlık yaşamamak için hangisini tercih etmelisiniz? Seçim senin.

Ayrıca “Yerinde denetim sırasında ek vergiler hesaplandı” başlıklı makaleyi okuyun. Giderlerde bunları nasıl ve ne zaman hesaba katacağız?” derginin bu sayısında.

Bu yasal işlemlerin konusu, aynı vergi mükellefinin farklı denetimleri (sahada ve masa başı) sırasında belirlenen aynı koşullardır.

Bu adli işlem, E. G. Vesnitskaya'nın “Rusya Federasyonu Yüksek Tahkim Mahkemesi: Onaylanmamış ihracatlara ilişkin KDV - kuruluşun giderleri” (No. 10, 2013) makalesinde anlatılmaktadır.

Bu norma göre faaliyet dışı giderler, diğer haklı giderleri de içermektedir.

Tüm ticari kuruluşlar, bir dereceye kadar düzenli olarak katma değer vergisiyle karşı karşıya kalır. Birçok kuruluş KDV mükellefidir ve ödeme için vergi hesaplaması gerekir, aynı zamanda satın alınan değer ve hizmetlerden de KDV düşülmesi gerekir. KDV'nin düşülmesinin mümkün olmadığı durumlar vardır - fatura kaybolur veya sağlanmaz veya fatura hatalı olarak düzenlenmiştir. Bu gibi durumlarda ticari işlem olan KDV'nin silinmesi işlemi uygulanır.

1C 8.3 yazılım ürünlerinde bu işlemi yansıtmak için özel bir “KDV'nin silinmesi” belgesi kullanılmaktadır.

Bir belgenin nasıl oluşturulacağını ve tamamlandıktan sonra hangi sonuçların elde edileceğini ayrıntılı olarak ele alalım.

Başlangıç olarak, hizmet eyleminde KDV'nin ayrı bir satır ve tutar olarak vurgulandığını, ancak yasaya bir faturanın eklenmediğini varsayarak, hizmetin alındığını KDV ile yansıtalım - bu, bağlantılı olarak klasik bir durumdur. muhasebecinin bu tür girdi vergisini kesme hakkı yoktur.

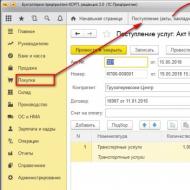

Ana arayüzün "Satın Almalar" bölümü, "Makbuzlar (işlemler, faturalar)" alt bölümü aracılığıyla hizmetlerin alınmasına ilişkin bir belge düzenleyeceğiz. Taşımacılık hizmetlerini KDV ile tescil ettireceğiz:

Faturanın Sistemde kayıtlı olmamasına ve yokluğuna rağmen, belge içeriğinde KDV oranı ve tutarının belirtilmesi nedeniyle belge kayıtlarında 19 numaralı "Satın alınan değerler üzerinden KDV" hesabında hareket bulunmaktadır.

KDV'yi silmeye başlayalım. Fatura olmadan KDV'nin düşülemeyeceğini hatırlatırız; geriye kalan tek şey, Vergi Kanunu Bölüm 25, Kısım 2'de belirtildiği gibi kâr vergisi amacıyla kabul edilmeyen diğer harcamaların tutarını yazmaktır. Rusya Federasyonu.

“KDV'nin silinmesi” belgesini oluşturuyoruz. Ana arayüzde “İşlemler” bölümünde “Muhasebe” alt bölümüne gidin, “Operasyon Günlüğü” seçeneğini seçin.

Açılan işlem günlüğünde "Oluştur" düğmesine tıklayarak "KDV indirimini" bulun ve programın masaüstüne ekleyin.

Belgeyi gerekli ayrıntılarla dolduruyoruz. “Doldur” butonunu kullanarak makbuz belgesine göre tablo kısmı otomatik olarak doldurulabilir, sadece bu belgeyi belirtmeniz yeterlidir. Tablo kısmı makbuz belgesindeki bilgilerle doldurulur.

Silinecek hesabı belirlemeye geçelim.

Bu makbuz için avans ödemesi yapmış olsaydık avansları dikkate almamız gerekirdi, ancak söz konusu örnekte avans yoktu ve yer imi doldurulmayacaktır.

Diğer gelir ve gider kalemlerinin otomatik olarak ikame edilmesine özellikle dikkat edilmelidir - bu, kâr vergisi amacıyla kabul edilmeyen bir kalemdir. Kabul edilmeyen masrafları dikkate alarak gerçekleştirdikten sonra aşağıdaki işlemleri alıyoruz:

Muhasebe girişlerine ek olarak, “sunulan KDV” birikim kaydına göre hareketler oluşturulacak ve ters hareketler, yani eksi makbuz ortaya çıkacaktır.

Böylece ödeyici kuruluştan kesintiye tabi olmayan KDV tutarını yazdık.

Sistemin, kuruluşa kaydolduğunuzda KDV'yi derhal silmenize olanak tanıyan özel bir belgeye sahip olması dikkat çekicidir. Böyle bir belge “Ön rapor”dur.

Malların veya diğer varlıkların girişini bir ön rapor kullanarak kaydederseniz, tablo bölümünde "KDV muhasebe yöntemi" sütunu bulunur. Seçeneklerden biri “Yazıldı (NU tarafından kabul edilmedi)” değerine sahip.

Bu değer ayarlandığında, kâr vergilendirmesi için kabul edilmeyen bir kalem için 91 no'lu hesaba KDV'nin silinmesine yönelik bir kayıt otomatik olarak oluşturulur.

Ayrıca “Verilen KDV” birikim kaydında fazla hareket oluşmamaktadır.

Sanatta öngörülen hallerde giderlere KDV düşülmesine izin verilir. Rusya Federasyonu Vergi Kanunu'nun 170'i. Genellikle muhasebe işlerinde ödenen KDV miktarının düşülemediği durumlar ortaya çıkar. Giderlerde KDV'yi ne zaman hesaba katabileceğinizi ve bu işlemleri muhasebeye doğru şekilde nasıl yansıtabileceğinizi bu makaleden öğreneceksiniz.

Harcamalara KDV düşülmesine ne zaman izin verilir?

Genel olarak, Sanatın 1. paragrafına göre. Rusya Federasyonu Vergi Kanunu'nun 170'i uyarınca, girdi KDV'si (mal, iş, hizmet, hak satın alırken veya ithalat işlemlerini gerçekleştirirken ödediğiniz tutar) gelir vergisi hesaplanırken dikkate alınan giderlere dahil edilmez (veya kişisel gelir vergisi). Ancak bu paragraflarda sayılan durumlar için geçerli değildir. 2 ve 5 yemek kaşığı. Rusya Federasyonu'nun 170 Vergi Kanunu. Aşağıdaki durumlarda KDV giderlere atfedilebilir:

- satın alınan mal veya hizmetlerin KDV'siz işlemlerde kullanılması planlanmaktadır (bu pozisyonun teyidi, Rusya Federasyonu Maliye Bakanlığı'nın 2 Kasım 2010 tarih ve 03-07-07/72 ve 04.13.2009 tarihli mektuplarında bulunmaktadır.) 03-03-06/1/236);

- bunların uygulandığı yer Rusya değil (Rusya Federasyonu Maliye Bakanlığı'nın 1 Ekim 2009 tarih ve 03-07-08/195 sayılı mektubu);

- bir vergi mükellefi olarak, özel vergi rejimlerinin kullanılması nedeniyle KDV ödemekten muafsınız veya bu verginin mükellefi değilsiniz (Rusya Maliye Bakanlığı'nın 11 Kasım 2009 tarih ve 03-07-11/296 tarihli mektupları) ve 3 Eylül 2009 tarih ve 03-11-06/3/227 sayılı);

- satın alınan mal ve malzemeler, hizmetler veya haklar, satış olarak kabul edilmeyen işlemlerde kullanılacaktır;

- varlıklar bankalar, devlet dışı emeklilik fonları, sigortacılar, takas şirketleri, ticaret organizatörleri, profesyonel borsa katılımcıları ve benzeri kuruluşlar (kesin olarak belirlenmiş durumlarda) tarafından satın alınmıştır.

NOT! Sadece girdi KDV'sini gider olarak değil, aynı zamanda masrafları size ait olmak üzere alıcıya ibraz etmeden ödediyseniz ödeme için hesaplanan vergiyi de gider olarak yazabilirsiniz.

Kolaylaştırıcıların KDV'yi gider olarak yazmak için faturaya ihtiyacı var mı?

10/01/2014 tarihinden itibaren satıcıların basitleştirilmiş alıcılara fatura düzenlememesine izin verilmektedir. Ancak bunun için fatura verilmeyeceğini belirten özel bir anlaşmanın imzalanması gerekmektedir (Rusya Federasyonu Vergi Kanunu'nun 1. fıkrası, 3. fıkrası, 169. maddesi). Bu aynı zamanda Maliye Bakanlığı'ndan gelen mektuplarla da kanıtlanmaktadır (özellikle 09/05/2014 tarih ve 03-11-06/2/44783).

Bu durumda böyle bir anlaşma elektronik ortamda yapılabilir.

Böyle bir anlaşma yoksa faturanın mevcudiyeti konusu belirsiz bir şekilde çözülür ve yetkililerin görüşleri bölünür.

Bu nedenle, Rusya Federal Vergi Servisi'nin 28 Haziran 2006 tarih ve 18-11/3/56398@ sayılı Moskova mektubunda, KDV'yi gider olarak dahil etmek için bir faturanın gerekli olduğu (destekleyici ile birlikte) bildirilmektedir. ödeme belgeleri, işlemler, faturalar). Ayrıca Rusya Federasyonu Maliye Bakanlığı'nın 24 Eylül 2008 tarih ve 03-11-04/2/147 sayılı mektubunda faturanın sadece mevcut olması değil, aynı zamanda doğru şekilde doldurulması gerektiği belirtiliyor.

Ancak daha önce aynı daireden gelen 4 Ekim 2005 tarih ve 03-11-04/2/94 sayılı yazıda, kolaylaştırıcılar için KDV ödeme masraflarını teyit eden belgenin bir ödeme emri olduğu belirtilmişti.

Mahkemelere gelince, bu durumda sadece faturaların değil, aynı zamanda diğer birincil belgelerin de uygun olduğuna inanıyorlar (örneğin, Volga-Vyatka Bölgesi Federal Anti-Tekel Hizmetinin 19 Eylül 2005 tarih ve A31-8435/ kararı). 19). Ve vergi makamları daha sonraki mektuplarında, giderlerde ödenen KDV tutarlarını hesaba katmak için faturaların ve faturaların yeterli olacağını itiraf ettiler (Rusya Federal Vergi Dairesi'nin 19 Temmuz 2011 No. 16 tarihli Moskova mektubu). -15/071052@).

Yine de, bugün yasa resmi olarak basitleştiricilerin fatura düzenlememesine izin verdiğinden, bu belgelerin verilmemesi konusunda bir anlaşma yapılması daha tavsiye edilir. Biraz zaman alacak ama gelecekte yetkililerin ve hakimlerin bir kez daha nasıl hesap yapacaklarını tahmin etmenize gerek kalmayacak.

Yabancı bir tedarikçinin talep ettiği harcamalara ilişkin KDV

Bu durum OSN kullananlar için geçerlidir. Rus vergi mükelleflerinin giderlerinde yabancı KDV'nin muhasebeleştirilmesi konusunda Maliye Bakanlığı'nın konumu belirsizdir.

Nitekim 28 Nisan 2010 tarih ve 03-03-06/1/303 sayılı yazıda yetkililer, bentte belirtilen normlara uygun olduğu görüşünü ileri sürerek gider olarak sınıflandırılmasına izin vermemektedir. 1 fıkra 1 md. Rusya Federasyonu Vergi Kanunu'nun 264'ü, vergiye tabi kârların yabancı tedarikçiler tarafından uygulanan vergi miktarı kadar azaltılmasına izin vermemektedir.

Ancak biraz önce Maliye Bakanlığı 14 Şubat 2008 tarih ve 03-03-06/4/8 sayılı yazısında tam tersini hesaplamıştı. Bu nedenle, bir vergi mükellefi, giderlere ilişkin yabancı KDV'nin silinmesine ilişkin bir veya başka bir pozisyon seçerken, mahkemede görüşünü savunması gerekebileceğini anlamalıdır.

Sonuçlar

KDV'nin giderlere dahil edilmesinin imkansızlığı hakkındaki genel kuraldan, Rusya Federasyonu Vergi Kanunu, satın alınan ürünün KDV'ye tabi olmayan işlemlerde daha fazla kullanılmasını içeren çeşitli istisnalar getirmektedir. Özellikle özel rejimlerin uygulanması durumunda giderlere KDV dahil edilebilmektedir. Özel rejimler kapsamındaki bir takım özelliklerle harcamalara dahil edilme anı belirlenmektedir.

Bazı durumlarda tedarikçinin KDV'si düşülemez; bu verginin tutarının gider yazılması gerekir. 1C programında böyle bir işlemin nasıl yapıldığını düşünelim.

1C 8.3'te, malların veya malzemelerin teslim alınma yöntemine bağlı olarak KDV'nin silinmesi için iki seçenek vardır:

- Ön rapora göre.

- Faturaya göre aynı adı kullanıyor.

Ön raporda KDV'nin silinmesi

İlk durumda, mal peşin olarak satın alındığında ve buna göre aktifleştirildiğinde KDV otomatik olarak silinir.

Şekil 1'de depoya 20 metre elektrik kablosunun teslim edildiğini gösteren bir belge gösterilmektedir. Aynı zamanda 76,27 ruble tutarında KDV tahsis edildi.

Bu makbuz için fatura yoksa (veya oluşturulmamışsa), kayıt sırasında diğer giderler hesabı 91.02'ye bir KDV silme işlemi oluşturulur (Şekil 2). Diğer giderler kalemi otomatik olarak belirlenir - “Diğer giderler için tahsis edilen KDV'nin silinmesi”.

Bu durumda otomatik olarak hesaplanan sabit bir farkın ortaya çıktığını belirtmekte fayda var.

1C'de 267 video dersini ücretsiz alın:

KDV'nin ayrı bir belge aracılığıyla silinmesi

İkinci seçeneği ele alalım - (Şekil 3).

Gördüğünüz gibi fatura kaydedilmedi ancak 450 ruble tutarında KDV tahsis edildi (Şekil 4).

Organizasyon iki tür aktiviteyi birleştiriyor: OSNO ve UTII. Gelir ve giderlerin ayrı kayıtlarını tutar. Faaliyet türünden elde edilen gelire göre dağıtılan KDV'nin giderlere dağıtılmasından sonra kesinti için kabul edilmeyen KDV nasıl doğru bir şekilde silinir... Ayrıca birincil belgelerin bulunmaması nedeniyle kesinti için kabul edilmeyen KDV nasıl doğru yazılır?

UTII'ye tabi faaliyetlerle ilgili KDV tutarları, satın alınan malların (işler, hizmetler) maliyetinde dikkate alınmalıdır (Borç 08, 10, 20, 41 Kredi 19).

Ana belgelerin ve/veya faturaların yokluğunda, vergiye tabi karı azaltmadan girdi KDV'sini gider olarak yazın. Bu durumda KDV tutarlarının satın alınan malın (iş, hizmet) maliyetine dahil edilmesi mümkün değildir.

Muhasebede, satın alınan malların (iş, hizmetler, mülkiyet hakları) maliyetinde düşülemeyen veya dikkate alınamayan girdi KDV'sinin silinmesini, Borç 91-2 Kredi 19 - gider olarak yazılan KDV'yi kaydederek yansıtın. organizasyonun.

Bir kuruluş PBU 18/02'yi uyguluyorsa, kalıcı bir vergi yükümlülüğünün muhasebeye yansıtılması gerekir. Bunu Borç 99 alt hesabı "Sabit vergi yükümlülükleri" Kredi 68 alt hesabı "Gelir vergisi hesaplamaları" yayınlayarak yansıtın

– KDV'nin silinen tutarından kalıcı bir vergi yükümlülüğü yansıtılır.

Gerekçe

Olga Tsibizova, Rusya Maliye Bakanlığı Vergi ve Gümrük Tarife Politikası Dairesi Dolaylı Vergiler Dairesi Başkanı

Edinilen mülkün maliyetine (iş, hizmetler) girdi KDV'sinin dahil edilmesi gerektiğinde

Ayrı KDV muhasebesi

Hem vergiye tabi hem de vergiye tabi olmayan işlemleri gerçekleştirmek için mülk (iş, hizmetler, mülkiyet hakları) edinildiyse, tedarikçiler tarafından sunulan girdi KDV tutarlarının ayrı muhasebeleştirilmesini düzenleyin. Edinilen mülkün (iş, hizmet, mülkiyet hakları) maliyetinde vergilendirilmeyen işlemlere ilişkin vergi tutarları dikkate alınmalıdır. Vergiye tabi işlemlere ilişkin vergi tutarları indirime tabidir.

4.1

OSNO ve UTII

Bir kuruluşun genel bir vergilendirme sistemi ile UTII'yi birleştirmesi durumunda, tedarikçiler tarafından sunulan girdi KDV tutarlarının ayrı muhasebeleştirilmesini düzenleyin. UTII'ye tabi faaliyetlere ilişkin vergi tutarları, satın alınan malların (iş, hizmetler) maliyetinde dikkate alınmalıdır. Genel vergi sistemindeki faaliyetlere ilişkin vergi tutarlarının düşürülmesi gerekmektedir.

Bu prosedür, Rusya Federasyonu Vergi Kanunu'nun 170. Maddesinin 4.1. paragrafından kaynaklanmaktadır.

Oleg Khoroshiy, Rusya Maliye Bakanlığı Vergi ve Gümrük Tarife Politikası Dairesi Kuruluşlarının Kâr Vergilendirmesi Dairesi Başkanı

KDV muhasebe ve vergilendirmeye nasıl yansıtılır?

Durum: Tutarı (tutarın bir kısmı) malların (iş, hizmetler) maliyetine dahil edilecekse, girdi KDV'sinin muhasebeye nasıl yansıtılacağı

Satın alınan malların (işler, hizmetler) kullanımına bağlı olarak çeşitli seçenekler mümkündür.

Mal, iş, hizmet satın alırken faturada tahsis edilen KDV 19 hesabında dikkate alınmalıdır. Bu sonuç, hesap planı talimatlarından kaynaklanmaktadır. Orada özellikle 19 numaralı hesabın tedarikçiye ödenen veya ödenecek KDV'yi hesaba kattığı belirtiliyor. Bu nedenle mal, iş, hizmet (mülkiyet hakları) satın alırken muhasebeye aşağıdaki girişleri yapın:

Borç 10 (08, 44, 20, 26...) Kredi 60 (76)

– malzemelerin, malların, işlerin, hizmetlerin vb. alındığını yansıtır;

Borç 19 Kredi 60 (76)

– Tedarikçinin sunduğu KDV yansıtılır.

Bir kuruluşun KDV maliyetini malların, işlerin, hizmetlerin, sabit kıymetlerin bileşimine dahil edebileceği an, KDV'nin mülk maliyetinde (işler, hizmetler) neden dikkate alındığına bağlıdır. Örneğin, bir kuruluş edinilen bir sabit varlığı iki tür faaliyette (vergiye tabi ve KDV'ye tabi olmayan) kullanıyorsa, o zaman mülkün ilk maliyetine dahil edilmesi gereken girdi KDV'si ancak yılın sonunda belirlenebilir. vergi dönemi (Rusya Federasyonu Vergi Kanunu'nun 274. maddesinin 9. fıkrası, Rusya Federasyonu Vergi Kanunu'nun 170. maddesinin 4. fıkrası). Bu noktada kuruluş şu paylaşımı yapacak:

Borç 08 Kredi 19

– mülkün başlangıç maliyetine girdi KDV'si dahildir.

Örneğin bir kuruluş yalnızca perakende ticaretle uğraşıyorsa ve UTII'ye devrediliyorsa, satın alındığı gün malların maliyetindeki artışa ilişkin 19 numaralı hesaptan KDV düşülebilir.

Durum: Gelir vergisi hesaplanırken, satın alınan malların (işler, hizmetler, mülkiyet hakları) maliyetine düşülemeyen veya dahil edilemeyen girdi KDV tutarını dikkate almak mümkün müdür?

Hayır yapamazsın.

Rusya Federasyonu Vergi Kanunu'nun 170. Maddesinin 1. Fıkrası, girdi KDV'sinin gelir vergisinin vergi matrahını azaltmadığını belirtmektedir. Satın alınan malların (iş, hizmetler, mülkiyet hakları) maliyetine dahil edilen girdi vergisi hariç. Bu durumda, mal maliyetinin (iş, hizmetler, mülkiyet hakları) bir parçası olarak gelir vergisi hesaplanırken girdi KDV'si dikkate alınır. Rusya Federasyonu Vergi Kanunu'nun 170. maddesinin 2. fıkrasındaki gerekliliklerin karşılanması durumunda, malların maliyetine (iş, hizmetler, mülkiyet hakları) KDV'nin dahil edilmesi mümkündür. Daha fazla bilgi için bakınız

Konuyla ilgili makaleler