Pakalpojumu pielāgošana 1s. Dokuments "čeku precizēšana". Piemērs, kā reģistrēt kvītis samazinātu korekciju

1C eksperti stāsta, kā lietotāji var labot savas iepriekšējo gadu kļūdas, kas pieļautas ienākuma nodokļu grāmatvedībā un nodokļu uzskaitē.

Lai vienkāršotu ienākuma nodokļa uzskaiti, programmā 1C:Accounting 8 versija 3.0 ir ieviests šāds iepriekšējo gadu kļūdu labošanas mehānisms, kas saistīts ar preču (darbu, pakalpojumu) saņemšanas atspoguļojumu. Ja ir kļūdas (izkropļojumi):

- izraisīja maksājamā nodokļa summas nenovērtēšanu, tad tiek veiktas izmaiņas nodokļu uzskaites datos par iepriekšējo taksācijas periodu;

- nav radījis maksājamā nodokļa summas nenovērtēšanu, tad kārtējā taksācijas periodā tiek veiktas izmaiņas nodokļu uzskaites datos.

Ja nodokļu maksātājs tomēr vēlas izmantot savas tiesības un iesniegt nodokļu iestādei precizētu ienākuma nodokļa deklarāciju par iepriekšējo periodu (gadījumā, ja kļūdu (sagrozījumu) dēļ nodokļa summa nav uzrādīta par zemu), tad lietotājs manuāli pielāgot nodokļu uzskaites datus.

1. piemērs

Lai labotu kļūdas par iepriekšējā taksācijas perioda izmaksu pārvērtēšanu, tiek izmantots arī dokuments Kvīšu koriģēšana ar operācijas veidu Labojums primārajos dokumentos. Atšķirība ir tāda, ka dibināšanas dokumenta datums un korekcijas dokumenta datums attiecas uz dažādiem gadiem: laukā no dokumentu Kvīšu koriģēšana norādiet datumu: 29.02.2016 . Pēc tam dokumenta veidlapa Kvīšu koriģēšana uz grāmatzīmes Galvenā modificēts: detaļu jomā Ienākumu un izdevumu atspoguļojums radio pogu vietā tiek parādīts lauks Citu ienākumu un izdevumu postenis:.Šajā laukā jānorāda vēlamais raksts - Peļņa (iepriekšējo gadu zaudējumi) atlasot to no direktorija Citi ienākumi un izdevumi.

Tabulas daļas aizpildīšanas kārtība Pakalpojumi un dokumenta labotās versijas reģistrāciju Saņemts rēķins neatšķiras no raksta 1. piemērā aprakstītās secības "Pārskata gada kļūdas labošana 1C: Grāmatvedība 8."

Lūdzu, ņemiet vērā, ja uzskaites sistēma organizācijai New Interior LLC ir noteikusi datumu, kad aizliegts veikt izmaiņas “slēgtā” perioda datos (t.i., periods, par kuru tiek iesniegts pārskats pārvaldes iestādēm - piemēram, 31.12.2015. ), mēģinot ievietot dokumentu ekrānā, tiek parādīts ziņojums, kas norāda, ka aizliegtajā laikā nav iespējams mainīt datus. Tas notiek tāpēc, ka dokuments Kvīšu koriģēšana aprakstītajā situācijā veic izmaiņas nodokļu uzskaites datos (par ienākuma nodokli) par iepriekšējo taksācijas periodu (par 2015.gada septembri). Lai ievietotu dokumentu Kvīšu koriģēšana Datu izmaiņu aizlieguma datums uz laiku būs jāatceļ.

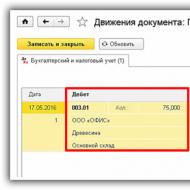

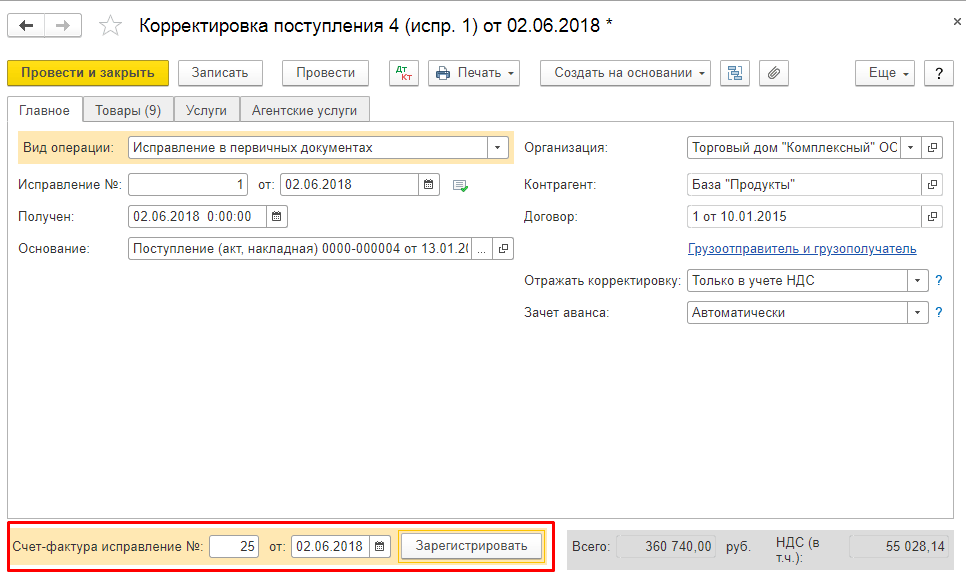

Pēc dokumenta aizpildīšanas Kvīšu koriģēšana Grāmatvedības ieraksti un ieraksti tiks ģenerēti speciālos resursos nodokļu uzskaites vajadzībām par ienākuma nodokli (1. att.).

Rīsi. 1. “Kvīts korekcijas” dokumenta veikšanas rezultāts

Papildus grāmatvedības reģistra ierakstiem uzkrājumu reģistros tiek ierakstīti labojošie ieraksti PVN uzrādīts Un PVN pirkumi. Visi ieraksti, kas saistīti ar PVN korekciju par trešo ceturksni, neatšķiras no ierakstiem 1. piemērā rakstā "Pārskata gada kļūdas labošana 1C: Grāmatvedība 8", jo attiecībā uz PVN šajā piemērā korekcijas procedūra neatšķiras. Sīkāk aplūkosim, kā ienākuma nodokļu grāmatvedībā un nodokļu uzskaitē tiek labotas iepriekšējo gadu kļūdas.

Saskaņā ar PBU 22/2010 14. punktu peļņa, kas rodas no paaugstināto īres izmaksu samazināšanās 30 000 rubļu apmērā, tiek atspoguļota grāmatvedībā kā daļa no citiem kārtējā perioda ienākumiem (labots ar ierakstu kredītā konts 91.01 “Citi ienākumi” 2016. gada februārī).

Nodokļu uzskaitē saskaņā ar Krievijas Federācijas Nodokļu kodeksa 54. panta 1. punktu palielinātajām īres izmaksām jāpalielina nodokļa bāze par periodu, kurā tika pieļauta norādītā kļūda (kropļojumi). Tāpēc summa ir 30 000 rubļu. atspoguļojas pārdošanas ieņēmumos un veido finanšu rezultātu ar ierakstiem 2015. gada septembrī.

Norēķinu ar darījumu partneriem koriģēšanas rezultāta uzskaitei (ja tāda korekcija veikta pēc pārskata perioda beigām) programmā tiek izmantots konts 76.K “Iepriekšējā perioda norēķinu korekcija”. Kontā 76.K tiek atspoguļots parāds par norēķiniem ar darījuma partneriem, sākot no koriģējamā darījuma datuma līdz koriģējošā darījuma datumam (mūsu piemērā no 2015. gada septembra līdz 2016. gada februārim).

Lūdzu, ņemiet vērā, ka ieraksts Summa NU DT 76.K Summa NU CT 90.01.1- šis ir nosacīts ieraksts, kas kalpo tikai tam, lai pielāgotu nodokļa bāzi, lai palielinātu un pareizi aprēķinātu ienākuma nodokli.

Mūsu piemērā nodokļa bāze palielinājās nevis pārdošanas ieņēmumu pieauguma dēļ, bet gan netiešo izmaksu samazināšanās dēļ. Atjaunotajā deklarācijā ienākumi un izdevumi ir jāatspoguļo pareizi, lai lietotājs varētu izvēlēties vienu no sekojošām iespējām:

Manuāli koriģēt precizētās peļņas deklarācijas 9 mēnešu un 2015.gada peļņas deklarācijas 02.lapas Pielikumā Nr.1 un Pielikumā Nr.2 (samazināt pārdošanas ieņēmumus un vienlaikus samazināt netiešos izdevumus par 30 000 rubļu) rādītājus;

manuāli koriģējiet kontu atbilstību nodokļu uzskaites vajadzībām, kā parādīts 2. attēlā.

Rīsi. 2. Elektroinstalācijas regulēšana

Tā kā pēc izmaiņu veikšanas ir mainījies 2015.gada finanšu rezultāts nodokļu grāmatvedībā, 2015.gada decembrī nepieciešams atkārtot normatīvo darbību Līdzsvara reforma, iekļauts apstrādē Mēneša noslēgums.

Tagad, automātiski aizpildot pārskatus, labotie nodokļu uzskaites dati parādīsies gan precizētajā 2015.gada 9 mēnešu ienākuma nodokļa deklarācijā, gan precizētajā uzņēmumu ienākuma nodokļa deklarācijā par 2015.gadu.

Tajā pašā laikā lietotājam neizbēgami rodas jautājumi, kas ir tieši saistīti ar grāmatvedību:

- Kā koriģēt norēķinu bilanci ar budžetu par ienākuma nodokli, kas mainīsies pēc nodokļa summas papildu samaksas?

- Kāpēc pēc pēdējā perioda pielāgošanas atslēgas attiecība BU = NU + PR + BP nav izpildīta?

Lai papildus iekasētu ienākuma nodokli no nodokļa bāzes pieauguma, kas radies nodokļu grāmatvedībā veikto labojumu rezultātā, periodā, kad kļūda tika atklāta (2016. gada februārī), programmā jāievada grāmatvedības ieraksts, izmantojot Operācijas, ievadīts manuāli:

Debets 99.01.1 Kredīts 68.04.1 ar otro subconto Federālais budžets

Par papildu maksājuma summu federālajā budžetā;

Debets 99.01.1 Kredīts 68.04.1 ar otro subconto Reģionālais budžets

Par papildu maksājuma summu Krievijas Federācijas veidojošo vienību budžetā.

Kas attiecas uz vienādību BU = NU + PR + BP, patiešām, pēc iepriekšējā perioda koriģēšanas, tā nav spēkā. Ziņot Ienākuma nodokļa nodokļu uzskaites stāvokļa analīze(nodaļa Pārskati) 2015. gadam arī ilustrēs šo noteikumu Vērtēšana, pamatojoties uz grāmatvedības datiem = Vērtēšana, pamatojoties uz nodokļu uzskaites datiem + Pastāvīgās un pagaidu atšķirības nedarbojas starpsienām Nodoklis Un Ienākumi.Šāda situācija rodas sakarā ar neatbilstībām likumdošanā par grāmatvedību un nodokļu uzskaiti, un šajā gadījumā tā nav kļūda.

Saskaņā ar Krievijas Federācijas Nodokļu kodeksa 81. panta 1. punktu kļūdas labojums, kas izraisīja nodokļa bāzes pārāk zemu uzrādīšanu, ir jāatspoguļo sākotnējā darījuma atspoguļošanas periodā, un grāmatvedības uzskaitē kārtējā periodā tiek pieļauta kļūda no iepriekšējiem gadiem. Pastāvīgās un pagaidu atšķirības ir ar grāmatvedību saistīti jēdzieni (“Grāmatvedības noteikumi “Uzņēmumu ienākuma nodokļa aprēķinu uzskaite” PBU 18/02, apstiprināti ar Krievijas Finanšu ministrijas 2002. gada 19. novembra rīkojumu Nr. 114n). Nav iemesla atzīt atšķirības iepriekšējā periodā pirms koriģējošā grāmatvedības ieraksta veikšanas.

Pēc kļūdas labošanas atspoguļošanas grāmatvedības uzskaitē atklāšanas periodā, 2016. gada finanšu rezultāts, kas aprēķināts pēc grāmatvedības un nodokļu uzskaites datiem, atšķirsies par kļūdas labojuma summu - peļņa grāmatvedībā būs lielāka . Tāpēc dokumenta rezultātā Kvīšu koriģēšana labotās kļūdas apjomā veidojas nemainīga starpība (skat. 1. att.). Pēc kārtējās darbības pabeigšanas Ienākuma nodokļa aprēķins 2016. gada februārī tiks atzīts pastāvīgs nodokļa aktīvs (PTA).

Gadās, ka pēc preces iegādes vai pārdošanas rodas nepieciešamība koriģēt rakstisko primāro dokumentu. Šādas darbības var ierosināt piegādātājs vai pircējs, ja atklāj kļūdu sākotnējo piegādes dokumentu noformēšanā, vai arī mēs paši, piemēram, kad preces saņemšanas brīdī tiek atklāts kāds preču trūkums vai pārpalikums.

Dokumentus, kas izveidoti un ievietoti noteiktā laika periodā, ne visos gadījumos var labot vai vismaz pareizi izlabot. Piemēram, slēgtā periodā nav iespējams veikt izmaiņas dokumentos: iepriekšējo gadu ieņēmumu koriģēšana 1C 8.3. punktā var izraisīt daudzu atkarīgu dokumentu atkārtotu grāmatošanu, kā rezultātā - ieņēmumu, nodokļu summas sagrozīšanu. uc Pareizāk ir atspoguļot šo darbību, izmantojot atsevišķus 1C sistēmā sniegtos dokumentus.

Iegādājoties preces, dokuments “Kvīšu korekcija” 1C 8.3

Pēc vajadzīgās preces iegādes varat veikt korekcijas, izmantojot tāda paša nosaukuma dokumentu sadaļā “Pirkumi”.

Un arī izmantojot pogu “Izveidot, pamatojoties uz” tieši no kvīts vai manuāli pievienojiet dokumentu sarakstam. Gadījumā, ja ieviešanas maiņai tiek izveidots jauns dokuments, tajā jānorāda piegādes dokuments, kura dati tiks koriģēti.

Ja koriģējošais dokuments tiek ievadīts uz piegādes dokumenta pamata, tad informācija par atbilstošo kvīti tiks aizpildīta automātiski un nebūs jāievada manuāli. Nepieciešamos dokumentus varat izveidot “pamatojoties uz”, alternatīvi, no paša kvīts dokumenta vai no to saraksta.

Šajā gadījumā cilnē “Produkti” daudzums un citi skaitļi tiek iekopēti rindā “Pirms maiņas” no oriģinālā grāmatotā kvīts dokumenta, tāpēc šī rinda nav pieejama rediģēšanai. Rinda “Pēc izmaiņām” tiek automātiski aizpildīta ar līdzīgām vērtībām, taču tā ir pieejama mainīto datu ievadīšanai. Var mainīt, samazināt vai palielināt saņemto preču daudzumu, kā arī koriģēt cenu, ja cena negaidīti mainās, piemēram, preces ceļojot no piegādātāja vai rēķina operatoram uzskaites sistēmā ievadot kļūdainus datus.

Mainot dokumentus, kas izmantoti kvīts noformēšanai, izmaiņas rodas arī savstarpējos norēķinos ar piegādātājiem. Vienlaikus ir svarīgi neaizmirst veikt izmaiņas PVN uzskaitē.

Piemēram, labojot kvītis uz leju, jāatzīmē karodziņa “Atjaunot PVN pārdošanas grāmatiņā”, lai atjaunotu atskaitīšanai iepriekš ņemto PVN. Pēc tam programma ģenerē atbilstošu pārdošanas grāmatas ierakstu. Tas kļūst iespējams, izvēloties nepieciešamās operācijas veidu “Pielāgošana pēc pušu vienošanās”. Šajā gadījumā PVN likmi “Precēs” nevar mainīt.

Tāpat dokumentā var norādīt, vai šīs izmaiņas ir jāatspoguļo visās attiecīgajās grāmatvedības sadaļās vai jāveic tikai izmaiņas PVN uzskaitē. Sludinājumi atspoguļo PVN atjaunošanu un ieraksta datus par preču izmaksu korekcijām.

Ja ir atlasīta darbība “Labošana primārajos dokumentos”, labojumi tiks novirzīti uz kļūdām primārajos dokumentos. Šeit, lai veiktu korekcijas, visas tabulas sadaļas kolonnas ir pieejamas izmaiņām. Varat arī ģenerēt PVN korekcijas.

Pamatojoties uz atlasītajiem iegādes korekcijas dokumentiem, varat izveidot “Rēķins saņemts”. Dati tiek ievadīti, izmantojot pogu “Izveidot, pamatojoties uz” no paša dokumenta vai no preču iegādes dokumentu saraksta.

Ja iegādāto preču pašizmaksa palielinās, nepieciešams sagatavot dokumentu “Pirkumu virsgrāmatas ierakstu veidošana” un aizpildīt cilni “PVN atskaitījums”.

Iegādājoties preces, dokuments “Pārdošanas korekcija” 1C 8.3

Poga “Izveidot, pamatojoties uz” ļauj ģenerēt jaunu dokumentu no ieviešanas vai manuāli pievienot korekcijas dokumentu sarakstam.

Kad tiek izveidots jauns dokuments, ja tas tika ģenerēts, izmantojot “Pievienot no korekcijas dokumentu saraksta”, ir jāpārliecinās, ka tajā ir pārdošanas dokuments, kura dati tiks koriģēti.

Mainoties pārdošanas datiem, var mainīties ne tikai savstarpējie norēķini ar pircēju, bet arī ieņēmumi un attiecīgi arī uzņēmuma darbības finansiālais rezultāts.

Pārdošana ir jāpielāgo uz leju 1C: Grāmatvedība tāpat kā kvīšu koriģēšana: atlasiet darbību (tā var būt vai nu korekcija pēc vienošanās vai nepieciešamo labojumu veikšana primārajos dokumentos) un veiciet izmaiņas preču daudzumā vai izmaksās. pārdod attiecīgajās ailēs katras nomenklatūras pozīcijas kontekstā.

Tāpat izvēlamies, kā operāciju attēlot – visās attiecīgajās sadaļās vai vienā PVN kontā. Atlasot “Visās grāmatvedības sadaļās”, korekcija ģenerē izmaiņas grāmatvedībā un nodokļu uzskaitē, kā arī kustības PVN uzskaites reģistros.

Izvēloties “Tikai PVN uzskaitē”, kustības tiek ģenerētas tikai pēc PVN uzskaites reģistriem, un grāmatvedībā un grāmatvedības uzskaitē korekcija būs jāatspoguļo manuāli. Ja atlasāt “Tikai veidlapas drukāšana”, kustības netiek ģenerētas.

Pamatojoties uz to, varat arī izrakstīt korekcijas rēķinu.

Veidojot pirkumu virsgrāmatas ierakstus, tur nonāk korekcijas rēķini dokumentiem “Kvīšu un pārdošanas korekcija”.

Veidojot regulējošo pārskatu “PVN deklarācija”, kuru var atvērt un ģenerēt sadaļā “Pārskati”, automātiski aizpildītajā deklarācijā tiek iekļauti korekcijas rēķini.

Tādējādi programmai 1C ir diezgan elastīgi un ērti mehānismi dažādu produktu saņemšanas un pārdošanas darbību atspoguļošanai, kuru izmantošana palīdzēs izvairīties no grāmatvedības kļūdām vai ilgstošām atkārtotas nodošanas darbībām.

Tādējādi programmai 1C ir diezgan elastīgi un ērti mehānismi dažādu produktu saņemšanas un pārdošanas darbību atspoguļošanai, kuru izmantošana palīdzēs izvairīties no grāmatvedības kļūdām vai ilgstošām atkārtotas nodošanas darbībām.

Šajā rakstā es vēlos runāt par dokumentu “Parādu korekcija” un darbu ar to programmā 1C: Enterprise Accounting 8. Pirmkārt, mēs apsvērsim situācijas, kurās ieteicams to izmantot, kā arī runāsim par to, kā to izmantot. dari to pareizi. Es ceru, ka raksts palīdzēs jums izprast savstarpējo norēķinu pielāgošanas nianses ar darījumu partneriem 1C un samazinās manuālo darbību skaitu jūsu datu bāzēs.

Dokuments atrodas cilnēs Pārdošana/Pirkšana - Norēķini ar darījuma partneriem - Parādu korekcija.

Tas ir paredzēts norēķinu koriģēšanai ar darījuma partneriem, t.i., ja, veidojot SALT 60, 62 vai 76 kontiem, redzam nepareizu atlikumu, kļūdaini neieskaitītus avansus, nokavētu parādu, tad NEveidojam dokumentu “Manuāli ievadīta operācija ” (par , kāpēc šis dokuments būtu jāizmanto pēc iespējas mazāk, mēs detalizēti aprakstījām rakstā Manuālie ieraksti - kāpēc 8 “nepatīk”?, un dokumentā “Parādu noregulēšana”.

Apskatīsim dažas situācijas sīkāk:

1) Ievietojot dokumentu, tika izvēlēts nepareizs līgums

Bieži gadās, ka, lejupielādējot bankas izrakstu, ģenerējot pārdošanas vai kvītis, programma automātiski ievieto “Galveno līgumu”. Ja līgums nav izvēlēts pareizi, tad SALT var redzēt šādu attēlu:

Kad termiņš ir slēgts vai nav iespējams mainīt līgumu un pārgrāmatot dokumentus, jāizmanto dokuments “Parāda kārtošana”.

Izvēlamies operācijas veidu “Avansu ieskaits”, ieskaitām avansu – “Piegādātājs”, pret parādu – “Mūsu organizācija piegādātājam”. Ja 62.kontā radās neskaidrības ar līgumiem, tad attiecīgi izvēlamies ieskaitīt avansa maksājumu - "Pircējs", pret parādu - "Pircējs mūsu organizācijai"

Tālāk mēs pārejam pie tabulas daļas aizpildīšanas. Varat izmantot pogu “Aizpildīt savstarpējo norēķinu atlikumus” abās cilnēs (avansi piegādātājam/parāds piegādātājam) vai pogu “Aizpildīt”, kas atrodas dokumenta augšējā panelī. Pēc automātiskās aizpildīšanas ir jāpārbauda summas un grāmatvedības konti. Ja nepieciešams kompensēt daļu no summas, informāciju attiecīgajās cilnēs pielāgojam manuāli. Pēc tam mēs saņemam tādus darījumus kā:

2) Pārdošana vienam darījuma partnerim un maksājums no cita

Daži uzņēmumi sadala savus uzņēmumus, lai veiktu uzņēmējdarbību. Dažiem ir ērti, ja katram dibinātājam ir savs SIA vai individuālais uzņēmējs, savukārt citi nodala vairumtirdzniecību/mazumtirdzniecību un sniegto pakalpojumu veidus. Tāpēc bieži vien ir situācijas, kad sūtījums noticis vienam darījuma partnerim, bet maksājums nācis no cita, piemēram, konts tika bloķēts, nebija pietiekami daudz naudas utt.

Šajā gadījumā ir vērts izmantot arī dokumentu “Parādu noregulēšana”. Darbības veids “Citi pielāgojumi”.

Parādnieks ir mūsu parādnieks, darījuma partneris, kuram tika nosūtītas preces vai sniegti pakalpojumi.

Kreditors - darījuma partneris, kurš veicis maksājumu.

Lai aizpildītu tabulas daļu, izmantojiet pogu “Aizpildīt” un, ja nepieciešams, koriģējiet summas (ja vienam parāda veidam summa ir mazāka nekā citam, piemēram, bija daļēja samaksa, tad norāda mazāku vērtību katrā cilnē).

Pēc darījuma mēs saņemsim šādas kustības kontos:

Dažkārt var būt ļoti sarežģīti izvēlēties pareizo darījuma veidu Parādu noregulēšanas dokumentā, taču, lūdzu, atcerieties, ja ir nepieciešams ieskaits starp diviem darījuma partneriem, piem.

- samaksa par pārdošanu vienam tika novirzīta uz preču saņemšanu no cita,

- mēs maksājām vienam darījuma partnerim, bet preces un pakalpojumi tika saņemti no cita,

tad šādās situācijās izvēlamies operācijas veidu “Citas korekcijas” un rūpīgi norādām parādnieku un kreditoru.

3) Parādu norakstīšana

Pirms gada slēgšanas lielākā daļa grāmatvežu analizē norēķinu kontus darījuma partneros un periodiski pamana nokavētos parādus. Bezcerīgo parādu norakstīšanai izmantosim arī dokumentu “Parādu noregulēšana”. Piemēram, kontā 62.01 tika atklāts nokavēts parāds no pircēja.

Veidojam dokumentu ar operācijas veidu “Parāda norakstīšana”, norakstām – “Pircēja parāds”, pircēja parāda cilnē izmantojam pogu “Aizpildīt savstarpējo norēķinu atlikumus”, bet uz “Norakstīšanas konts” ” cilnē norādām 91.02 un atlasām apakškontu.

Pēc dokumenta grāmatošanas 62. konta atlikumi tiks slēgti:

Darījuma veidu “Parāda norakstīšana” var izmantot arī avansu norakstīšanai no pircēja, parādu un avansu norakstīšanai piegādātājam.

Šajā rakstā mēs apskatījām tikai dažus “Parādu noregulēšanas” dokumenta izmantošanas gadījumus, uz visiem radušajiem jautājumiem labprāt atbildēsim komentāros.

Kvīšu koriģēšana daudzējādā ziņā ir līdzīga tam pašam mērķim Pārdošanas korekcija (skats). Faktiski dokumenta atspoguļojums grāmatvedībā atšķiras juridisko prasību dēļ.

Dokumentā ir arī iespēja atlasīt divu veidu darbības:

Labojums primārajos dokumentos

. Pielāgošana pēc pušu vienošanās

Mēs varam salabot:

Uz leju vai uz augšu,

. kārtējā gada un iepriekšējo gadu dokumenti.

Raksta sākumā ir soli pa solim sniegts darba apraksts- secība ir līdzīga visās situācijās. Raksta otrajā daļā mēs sīkāk aplūkosim detaļas.

Kvīšu koriģēšana 1s SCP un KA 1.1 soli pa solim instrukcijas

1. darbība: Mēs izveidojam kvīts korekciju, pamatojoties uzdokuments Preču un pakalpojumu saņemšana, kas jālabo. Veicam nepieciešamās izmaiņas un veicam. Raksta otrajā daļā tiks detalizēti aprakstīts, kā veikt labojumus.

2. darbība: ievadiet rēķinu līdz hipersaite no čeku koriģēšanas. Rēķins ir jāreģistrē, lai labojums tiktu pareizi atspoguļots uzskaitē un atskaitēs turpmākajos posmos.

3. darbība: pēc jebkādu pielāgojumu veikšanasjāsāk apstrādeDokumentu noformēšana pēc PVN reģistriem.

Parasti tas tiek darīts mēneša beigās. Tas ir jādara pirms pirkšanas vai pārdošanas virsgrāmatas ierakstu ģenerēšanas, jo kvīšu korekcijas neveic faktiskās transakcijas.PVN reģistri. Ja nesāksiet apstrādi, labojumi nenonāks vajadzīgajās pārdošanas vai pirkumu grāmatas sadaļās. Dokumentu grāmatošana, izmantojot PVN reģistrus, tiek palaista no konta pārvaldnieka saskarnes:

4. darbība: Dažādām operācijām čeku korekcijas var ņemt vērā papildu lapāsiegādāties grāmatas vai pārdošanas grāmatas. Līdz ar to nākamajā solī jāveic dokumenti Pirkšanas virsgrāmatas ierakstu veidošana un Pārdošanas virsgrāmatas ierakstu veidošana. Šī ir arī obligāta procedūra, slēdzot mēnesi.

Lai izveidotu šos dokumentus, ir ērti izmantot PVN dokumentu noformēšanas apstrādi:

Lai sāktu apstrādi, jānorāda PVN dokumentu ģenerēšanas iestatījums. Faktiski šis iestatījums nosaka, vai dokumenti ir jāģenerē manuāli vai pēc grafika. Tajā varat iestatīt automātisku grafiku. Bet tagad mēs to nedarīsim un sāksim apstrādāt manuāli:

5. darbība. Apskatīsim, kā mūsu korekcijas tika atspoguļotas pirkumu un pārdošanas grāmatās.

Visi!

Tagad apskatīsim sīkāku informāciju par iespējām:

1. Kārtējā gada ienākumu korekcija uz leju

Mums jāsamazina iepriekšējā ceturksnī izsniegto preču un pakalpojumu saņemšana:

PVN atskaite jau ir iesniegta.

1.1. Kvīts korekcija ar labojumu pirkuma grāmatiņā

Pamatojoties uz Preču un pakalpojumu saņemšanu, mēs ievadīsim dokumentu Kvīts korekcija. 1C to izveido ar noklusējuma darbības veidu Primāro dokumentu labošana. Samazināsim cenu pa vienu rindiņu:

1C pēc noklusējuma pārdošanas grāmatā ievieto karodziņu Atjaunot PVN. Es to novilkšu.

Dokuments ģenerē transakcijas:

Aizpildiet labotos piegādātāja rēķina datus atbilstoši hipersaite dokumenta kājenē.

Mēs veicam 3. un 4. solī norādītās PVN regulējošās procedūras.

Ievietojot dokumentus PVN reģistros, tiek pievienota PVN atskaitīšanas atcelšanadokumenta nosūtīšana Saņemšanas precizēšana.

Sadaļā Pirkumu grāmatas izveide mēs izveidosim ierakstu:

Tagad iegūtos rezultātus varam aplūkot Pirkumu grāmatā. Atzīmējiet izvēles rūtiņu Ģenerēt papildu. loksnes koriģētajam periodam.

Galvenajā sadaļā ir jauns ieraksts:

Papildu lapā pilnīga koriģētās kvīts ieraksta korekcija:

1.2. Kvīšu koriģēšana ar PVN atjaunošanu pārdošanas grāmatiņā

Ja izvēlamies dokumenta darījuma veidu Korekcija pēc pušu vienošanās, tad būs iespējams atjaunot PVN pārdošanas grāmatiņā:

Šeit pārdošanas grāmatas karogā jānorāda Atjaunot PVN. Šajā gadījumā mēs saņemam dokumentu grāmatojumus:

Pēc kārtējo PVN operāciju veikšanas saņemam sekojošus darījumus:

Un PVN atjaunošana pārdošanas grāmatiņā:

Korekcija ar darījuma veidu Korekcija pēc pušu vienošanās uz leju tiek ņemta vērā pārdošanas virsgrāmatas galvenajā sadaļā korekcijas periodā.

2. Kārtējā gada ienākumu korekcija uz augšu

Operācijas veids Primāro dokumentu labošana dod līdzīgu rezultātu arī kvīšu korekcijas gadījumā. Mēs izsniedzam korekcijas un rēķinus:

Mēs saņemam dokumentu sūtījumus:

Pēc kārtējo PVN operāciju veikšanas darījumi izskatīsies šādi:

Korekcija ar darbības veidu Labojums primārajos dokumentos apvērš pamatdokumenta summas un izveido jaunu ierakstu periodā, kurā tiek izveidota korekcija.

Darījuma veids Korekcija pēc pušu vienošanās tiek atspoguļota tikai papildu uzkrājums atšķirības un atspoguļojas pirkšanas virsgrāmatas galvenajā lapā korekcijas periodā. Periodā atspoguļotās summaspamata dokumentsnav pielāgoti.

Korekcija ar darījuma veidu Korekcija pēc pušu vienošanās uz augšu tiek ņemta vērā pirkšanas virsgrāmatas galvenajā sadaļā korekcijas periodā.

Kvīšu un pārdošanas korekcijas un labojumi un 1C: Grāmatvedība8

Korekcijas un labojumi

Saskaņā ar Krievijas Federācijas valdības 2011. gada 26. decembra dekrētu Nr. 1137 izšķir divus jēdzienus:

veicot korekcijas

kļūdu labošana.

Pielāgošana– preces vai pakalpojuma sākotnējo izmaksu izmaiņas, kas rodas pēc nosūtīšanas, piegādātājam un pircējam savstarpēji vienojoties.

Kļūda- nepareiza informācija, kas sākotnēji norādīta rēķinā, piemēram, nepareizs TIN/KPP, nosūtītāja vai saņēmēja adrese utt.

Atbilstoši tam ir detalizēti mainījusies pašu dokumentu veidošanas kārtība.

Pielāgojumi (soļi instrukcijas)

Korekcija programmā tiek veidota kā dokuments “Preču un pakalpojumu saņemšana” vai “Preču un pakalpojumu pārdošana”.

Kvīšu koriģēšana

Izmaksu samazināšana

Ja sākotnējās izmaksas samazinās, korekcijas rēķins tiks atspoguļots saņemto un izrakstīto rēķinu žurnāla 2. daļā.

Pārdošanas virsgrāmatā tiks atspoguļots korekcijas rēķins. Ierakstam pārdošanas grāmatā jāattiecas uz periodu, kurā organizācija saņēma reģistrēto dokumentu.

Pēc tam ir jāatjauno iepriekš pieņemtais atskaitījums starpības apmērā starp nodokļa summu pirms un pēc korekcijas.

Izmaksu pieaugums

Ja sākotnējā pirkuma cena palielinās, korekcijas rēķins tiks atspoguļots saņemto un izrakstīto rēķinu žurnāla 2. daļā.

Ierakstam pirkuma grāmatiņā ir jāattiecas uz periodu, kurā pircējam būs gan korekcijas rēķins, gan primārais dokuments piegādes nosacījumu maiņai (līgums, papildu vienošanās utt.).

Pircējs var pieņemt atskaitījumu PVN summas starpības apmērā pirms un pēc korekcijas.

Dokumentu ģenerēšanas procedūra (sīkāku informāciju sk

1. Dokumentu žurnāla “Preču un pakalpojumu saņemšana” cilnē “Korekcija” izveidot jaunu dokumentu “Preču un pakalpojumu saņemšana”. Šajā gadījumā dokumentā automātiski tiks instalēts apakštips “Pielāgošana”. Ja dokuments netika izveidots norādītajā cilnē, vienkārši mainiet tajā esošo apakštipu, noklikšķinot uz saites “dokumenta apakštips” un atlasot apakštipu “Pielāgošana”.

2. Laukā Correct.doc izvēlieties koriģējamo saņemšanas dokumentu. Pēc atlases programma piedāvās aizpildīt tabulas daļu, pamatojoties uz laboto (avota) dokumentu. Ja atbilde ir pozitīva, rindas no avota dokumenta tabulas daļas tiks pārnestas uz korekcijas dokumenta tabulas daļu. Atteikuma gadījumā lietotājs tabulas daļu aizpildīs patstāvīgi.

3. Ja korekcijas dokumentā CENA un DAUDZUMS nav mainījušies, tie jāatstāj nemainīgi. Dati ailēs “Starpības summa” un “PVN starpības summa” aizpildāmi tikai tad, ja korekciju rezultātā tie mainījušies (ja samazinājušies, tad ar mīnusu). Ja summa un PVN summa neatšķiras, vērtības kolonnās “Summas starpība” un/vai “Summas PVN starpība” ir jānotīra.

4. Pielāgošanas dokumentiem jākonfigurē atsevišķa standarta darbība. To var izdarīt, parastā kvītī kopējot standarta darījumu un pēc tam labot PVN korespondenci.

5. Novietojiet dokumentu “Preču un pakalpojumu saņemšana”. Tālāk, izmantojot saiti “Ievadīt rēķinu”, tiek izveidots rēķins ar rēķina veidu “Korekcija”:

6. Nosūtiet rēķinu.

Īstenošanas korekcijas

Izmaksu samazināšana

Ja sākotnējās izmaksas samazinās, korekcijas rēķins tiks atspoguļots saņemto un izrakstīto rēķinu žurnāla 1. daļā.

Pirkumu grāmatiņā korekcijas rēķins tiek atspoguļots periodā, kad tiek izrakstīts korekcijas rēķins un ir primārie dokumenti piegādes nosacījumu maiņai.

Pēc tam organizācijai ir tiesības atskaitīt starpību starp PVN summu pirms un pēc korekcijas.

Izmaksu pieaugums

Ja sākotnējās izmaksas palielinās, korekcijas rēķins tiek ierakstīts saņemto un izrakstīto rēķinu žurnāla 1. daļā.

Korekcijas rēķins tiks atspoguļots pārdošanas virsgrāmatā. Ja nosūtīšana un pielāgošana notika tajā pašā ceturksnī, reģistrācija ir jāatspoguļo šī ceturkšņa pārdošanas virsgrāmatā.

Ja nosūtīšana notika vienā ceturksnī, bet korekcija notika citā, reģistrācija tiks atspoguļota pārdošanas grāmatiņas papildu lapā par ceturksni, kurā notika sūtījums. Šajā gadījumā korekcijas rēķina datu ievadīšana papildu lapā tiks atspoguļota ar pozitīvu vērtību, tas ir, bez mīnusa zīmes. Maksājamais PVN tiek aprēķināts starpības apmērā starp nodokļa summu pirms un pēc korekcijas. Uzkrājuma datumam jābūt ceturksnim, kurā notika sūtījums.

Raksti par tēmu