Neaizpilda 769. Sagatavošanās atskaitei. Kā izvairīties no kļūdām

Kā daļa no ceturkšņa un gada budžeta ziņošanas kopā ar citām veidlapām tiek iesniegta paskaidrojuma piezīme. Paskaidrojumos jo īpaši ir iekļauta informācija par debitoru un kreditoru parādiem (veidlapa saskaņā ar OKUD 0503169). Mūsu konsultācijā sniegsim veidlapas 0503169 aizpildīšanas piemēru.

Kas ir atspoguļots veidlapā 0503169

Informācijā par debitoru un kreditoru parādiem (turpmāk – Informācija) sniegti vispārīgi dati par budžeta pārskata subjekta debitoru un kreditoru parādu norēķinu statusu sadalījumā pa norēķinu veidiem (Instrukcijas 167.punkts, apstiprināts ar Ministru kabineta rīkojumu Nr. Finansējums 2010. gada 28. decembrī Nr. 191n).

Informācija tiek uzrādīta uz pārskata gadam sekojošā gada 1.jūliju, 1.oktobri, 1.janvāri atsevišķi par debitoru un kreditoru parādiem, kā arī atsevišķi pa darbības veidiem, pamatojoties uz budžeta uzskaites reģistriem.

1.sadaļas “Informācija par debitoru (kreditoru)” 1.ailē norāda atbilstošo analītisko kontu numurus, kas pārskata perioda sākumā, beigās, tā paša perioda beigās atspoguļo pēdējā finanšu gada debitoru un kreditoru parādu norēķinu atlikumi grāmatvedības kontu kontekstā:

1.sadaļas 2. un 9.ailē norāda debitoru (kreditoru) kopējo summu pēc atbilstošā budžeta uzskaites konta numura attiecīgi uz gada sākumu un pārskata perioda beigām.

Salīdzinošā informācija par pēdējā finanšu gada debitoru (kreditoru) summām sniegta 1.sadaļas 12.-14.ailē.

1. sadaļā ir atspoguļota informācija par debitoru un kreditoru parādiem, izceļot ilgtermiņa un nokavēto parādu, savukārt nokavētais parāds ir sīkāk aprakstīts 2. sadaļā “Informācija par nokavētu parādu”.

Saskaņā ar instrukcijas Nr.191n 152.punktu, instrukcijas Nr.33n 56.punktu Informācija par debitoru un kreditoru parādiem (veidlapa 0503169, veidlapa 0503769) ir viens no paskaidrojuma raksta pielikumiem (veidlapa 0503160, veidlapa 06050) un ir viens no pielikumiem. iesniegts reizi ceturksnī.

Informācija Informācijā (f. 0503169, f. 0503769) ir apkopoti pārskata perioda dati par publiskā sektora organizācijas debitoru un kreditoru parādu norēķinu stāvokli pa norēķinu veidiem.

Informācija (f. 0503169, f. 0503769) tiek apkopota atsevišķi pa finansiālā atbalsta veidiem (aktivitāti).

UZMANĪBU! Informācija (f. 0503169, f. 0503769) tiek aizpildīta un uzrādīta atsevišķi par debitoru un kreditoru parādiem.

Par pagaidu rīcībā esošajiem līdzekļiem Informācija (f. 0503169, f. 0503769) tiek aizpildīta par debitoru parādiem kontā 3 304 01 000 “Norēķini par pagaidu rīcībā esošajiem līdzekļiem”.

Informācija (f. 0503169, f. 0503769) sastāv no trim sadaļām:

Informācija par debitoru (kreditoru) parādiem.

Informācija par kavētajiem parādiem.

Analītiskā informācija par kavēto debitoru un kreditoru parādu kustību.

Aizpildot katru Informācijas sadaļu (f. 0503169, f. 0503769), publiskā sektora organizācijām jāvadās pēc, kā arī finanšu nodaļas speciālistu skaidrojumiem.

Kritēriji Informācijas 2.sadaļā (veidlapa 0503169, veidlapa 0503769) atspoguļojamo rādītāju noteikšanai (piemēram, parāda summa, rašanās gads, citi kritēriji) ir noteikti:

- budžeta līdzekļu galvenajiem administratoriem - attiecīgā budžeta finanšu institūcija;

- budžeta līdzekļu saņēmējiem - galvenais budžeta līdzekļu pārvaldītājs, ņemot vērā attiecīgā budžeta finanšu institūcijas noteiktos kritērijus;

- budžeta (autonomām) iestādēm - dibinātājs, ņemot vērā atbilstošā budžeta finanšu institūcijas noteiktos kritērijus.

Informācijas 3. sadaļā (f. 0503169, f. 0503769) tiek atklāta informācija par kavēto debitoru un kreditoru parādu kustību. Aizpildot 3.sadaļu, jāatceras, ka 3.sadaļas 010., 060. rindā, 3., 4., 5. ailē norādītajiem rādītājiem jāatbilst Informācijas 1. sadaļas (veidlapa 0503169, veidlapa 0503769) identiskiem rādītājiem 4., 11. ailē. ).

Apskatīsim Informācijas (f. 0503169 un f. 0503769) aizpildīšanas kārtību, izmantojot piemērus.

1. piemērs

Pārskata periodā valsts aģentūra saskaņā ar līguma noteikumiem ir pārskaitījusi avansa maksājumus 30% apmērā no līguma summas:

- par pamatlīdzekļu piegādi – 90 000,00 RUB;

- par materiālu piegādi - 6 000,00 rubļi.

Pārskata periodā iestādei tika piegādāti pamatlīdzekļi un ieskaitīts avansa maksājums 90 000,00 RUB apmērā.

Iestādei saimnieciskā gada sākumā parādu kontā 1 206 00 nebija.

Izskatīsim kārtību, kādā šajā situācijā parāda 1 206 00 kontā atspoguļojas valsts iestādes budžeta grāmatvedībā un Informācijā (f. 0503169).

Valsts iestādes lietvedībā ir jāveic šādi ieraksti (1. tabula):

1. tabula

№ p/p | Debets | Kredīts | Summa | |

KRB 1 206 31 560 | KRB 1 304 05 310 | Ir pārskaitīta priekšapmaksa par pamatlīdzekļiem |

||

KRB 1 206 34 560 | KRB 1 304 05 340 | Priekšapmaksa par materiāliem ir pārskaitīta |

||

KRB 1 302 31 830 | KRB 1 206 31 660 | Ieskaitīta avansa summa |

Konts 0 206 00 “Norēķini par izsniegtajiem avansiem” ir aktīvs. Saskaņā ar prasībām, kā arī izklāstītajiem paskaidrojumiem informācija par šo kontu tiek aizpildīta Informācijā (f. 0503169) tikai attiecībā uz debitoru parādiem.

Pārskata periodā iestāde ir veikusi darījumus ar naudas līdzekļu pārskaitījumu, kā arī ieskaitus. Attiecīgi jāaizpilda parāda izmaiņu ailes gan monetārajiem, gan nemonetārajiem norēķiniem, tostarp:

- 5.aile atbilst apgrozījuma rādītājiem Debetam 1 206,00 atbilstoši naudas plūsmas kontiem (skaidras naudas norēķini);

- 8.aile atbilst Aizdevuma 1 206 00 apgrozījuma rādītājiem atbilstoši beznaudas plūsmas kontiem (avansa ieskaits).

Visi konta rādītāji dažādiem izdevumu veidu kodiem un apakškontiem tiek aizpildīti atsevišķās rindās.

Nokavētu parādu iestādē nebija, tāpēc Informācijas (f. 0503169) 2. un 3.apakšpunkts netiek aizpildīts.

2. piemērs

Budžeta (autonomā) iestādē uz saimnieciskā gada sākumu kontā 303 01 000 bija kreditoru parādi RUB 1000,00 apmērā. (KVR 111). Pārskata periodā no darba algas tika ieturēts iedzīvotāju ienākuma nodoklis 300 000,00 RUB apmērā. (KVR 111). Pārskata periodā tika pārskaitīts iedzīvotāju ienākuma nodoklis 305 000,00 RUB apmērā. (KVR 111).

Pārskata periodā no Sociālās apdrošināšanas fonda izmaksātās pagaidu invaliditātes pabalstu summas tika ieturēts iedzīvotāju ienākuma nodoklis RUB 50 000,00 apmērā. (KVR 119). Iedzīvotāju ienākuma nodokļa summas pārskaitījums saskaņā ar KVR 119 tika veikts RUB 45 000,00 apmērā.

Visi izdevumi veikti, izmantojot subsīdijas valsts (pašvaldības) uzdevuma īstenošanai.

Apskatīsim kārtību, kādā parāda kontā 303 01 šajā situācijā atspoguļojas budžeta (autonomās) iestādes grāmatvedības uzskaitē un Informācijā (f. 0503769).

Budžeta (autonomās) iestādes grāmatvedībā jāveic šādi ieraksti (2.tabula):

2. tabula

№

| debets* | Kredīts* | Summa | |

00000000000000 111 4 302 11 830 | 00000000000000 111 4 303 01 730 | No darba algas tiek ieturēts iedzīvotāju ienākuma nodoklis |

||

00000000000000 119 4 302 13 830 | 00000000000000 119 4 303 01 730 | Ieturētais iedzīvotāju ienākuma nodoklis no Sociālās apdrošināšanas fonda izmaksāto pabalstu summas |

||

00000000000000 111 4 303 01 830 | | Ir pārskaitīts no darba algas ieturētais iedzīvotāju ienākuma nodoklis |

||

00000000000000 119 4 303 01 830 | 00000000000000 610 4 201 11 610 | Iedzīvotāju ienākuma nodoklis pārskaitīts no slimības atvaļinājuma |

*Iekavās norādīti autonomās iestādes izmantotie konti. Grāmatvedības konta numura kategorijās 24-26 autonomās institūcijas atspoguļo grāmatvedības objektu saņemšanas un atsavināšanas analītisko kodu FCD plānā apstiprinātajā struktūrā.

Vadoties pēc prasībām, kā arī paskaidrojumiem, kas norādīti šajā situācijā, ir jāaizpilda tikai Informācijas (veidlapa 0503769) 1. sadaļa par darbības veidu “Dotācija valsts (pašvaldības) uzdevuma īstenošanai”.

Iedzīvotāju ienākuma nodokļa atskaitīšanas rezultātā no darbinieku darba algas gada sākumā iestādei kontā 303 01 (KVR 111) bija parādi RUB 1000,00 apmērā. Uz pārskata perioda beigām tika izveidoti debitoru parādi RUB 4000,00 apmērā. Attiecīgi informācija par parāda izmaiņām kontā 111 4 303 01 000 ir jāatspoguļo Informācijas 1. sadaļā (veidlapa 0503769) gan par debitoru, gan kreditoru parādiem. Šajā gadījumā attiecībā uz debitoru parādiem ir jāaizpilda tikai Informācijas 1. sadaļas 5. aile (veidlapa 0503769) debeta atlikuma apmērā uz konta 303 01 000 pārskata datumu.

Aizpildot sadaļu par kreditoriem, ir jāatspoguļo apgrozījums kontā 303 01 000 mīnus debitoru parādu informācijas 5. ailē atspoguļotais apgrozījums (f. 0503769), tajā skaitā:

- 6.aile atbilst apgrozījuma rādītājam Aizdevumam 4 303 01 (atbilstoši bezskaidras naudas plūsmas kontiem) – bezskaidras naudas norēķini;

- 7.aile atbilst apgrozījuma rādītājam debetam 4 303 01 (saskaņā ar naudas plūsmas kontiem mīnus debitoru parādu 5.ailē atspoguļotā summa) - naudas norēķini.

Sakarā ar to, ka parāds iestādē veidojās zem viena apakškonta 303 01, bet dažādiem izdevumu veidiem (111 un 119), Informācijas f. 0503769 dati ir jāaizpilda dažādās rindās analītikas kontekstā.

3. piemērs

Budžeta (autonoma) iestāde savas ienākumus nesošās darbības ietvaros sniedz maksas medicīnas pakalpojumus. Iestādes ienākumu uzkrāšana atspoguļota kontā 2 205 31 "Norēķini ar algota darba un pakalpojumu sniegšanas ienākumu maksātājiem" (2 205 30 000 "Norēķini par ienākumiem no algota darba un pakalpojumu sniegšanas"). Finanšu gada sākumā iestādei šajā kontā nebija atlikuma.

Pārskata periodā iestāde sniedza pakalpojumus par kopējo summu 1 200 400,52 rubļi. Sniedzot pakalpojumus, personīgajā kontā tika saņemts maksājums RUB 1 200 000,00 apmērā. un iestādes kasē 400,52 rubļu apmērā. Turklāt iestādes personīgajā kontā tika saņemta priekšapmaksa RUB 50 000,00 apmērā. Pārskata perioda beigās iestādei bija kreditoru parādi RUB 50 000,00 apmērā. (pašreizējais).

Pagājušā finanšu gada tā paša perioda beigās iestādei bija debitoru parādi kontā 2 205 31 4 000,00 rubļu apmērā, tai skaitā nokavējums 1 000,00 rubļu apmērā.

Izskatīsim kārtību, kādā šī situācija tiek atspoguļota budžeta (autonomās) iestādes grāmatvedības uzskaitē un Informācijā (f. 0503769).

Budžeta (autonomās) iestādes grāmatvedībā jāveic šādi ieraksti (3.tabula):

3. tabula

№

| debets* | Kredīts* | Summa | |

00000000000000 130 2 205 31 560 (00000000000000 130 2 205 30 000) | 00000000000000 130 2 401 10 130 | Uzkrātie ienākumi no budžeta (autonomas) iestādes pakalpojumu sniegšanas |

||

| Samaksa par sniegtajiem pakalpojumiem ir ieskaitīta jūsu personīgajā kontā. |

|||

00000000000000 130 2 201 34 510 | 00000000000000 130 2 205 31 660 (00000000000000 130 2 205 30 000) | Iestādes kasē saņemta samaksa par sniegtajiem pakalpojumiem. |

||

00000000000000 510 2 201 11 510 | 00000000000000 130 2 205 31 660 (00000000000000 130 2 205 30 000) | Avansa maksājums ir iemaksāts jūsu personīgajā kontā. |

*Iekavās norādīti autonomās iestādes izmantotie konti. Grāmatvedības konta numura kategorijās 24-26 autonomās institūcijas atspoguļo grāmatvedības objektu saņemšanas un atsavināšanas analītisko kodu FCD plānā apstiprinātajā struktūrā. Ja konts nav norādīts iekavās, atbilstošo kontu var izmantot gan budžeta, gan autonomās iestādes.

Vadoties pēc prasībām, kā arī paskaidrojumiem, kas norādīti šajā situācijā, ir jāaizpilda Informācijas (veidlapa 0503769) 1.sadaļā par ienākumus nesošām darbībām gan par debitoru, gan par debitoru parādiem.

Informācijas rādītāju (f. 0503769) aizpildīšanas ziņā debitoru parādiem 6. un 7. sleja tiek atspoguļota:

- 6.aile atbilst apgrozījuma rādītājam debetam 2 205 30 (atbilstoši bezskaidras naudas plūsmas kontiem) – bezskaidras naudas norēķini;

- 7.aile atbilst apgrozījuma rādītājam Aizdevumam 2 205 30 (saskaņā ar naudas plūsmas kontiem un atskaitot apgrozījumu maksājamo kontu summā pārskata perioda beigās) - naudas norēķini.

Rādītāju aizpildīšanas ziņā par kreditoru parādiem Informācijā (f. 0503769) atspoguļojamā summa ir 50 000,00 RUB. 5.ailē (kredīta apgrozījums 2 205 30 kredīta atlikuma apmērā uz pārskata datumu).

Pārskata 2. un 3. sadaļu aizpilda, ja pārskata perioda beigās ir nokavēts parāds. Šajā situācijā iestādes kavētais parāds tika fiksēts tikai pagājušā finanšu gada tā paša perioda beigās. Attiecīgi nokavēts parāds RUB 1000,00 apmērā. jāatspoguļo 1. sadaļas 14. ailē.

Kopš 2016. gada daudzi valsts (pašvaldību) budžeta un autonomo iestāžu grāmatvedības pārskatu veidi jāveido pēc jaunām formām un jauniem noteikumiem. Šajā rakstā 1C metodiķi stāsta par finanšu pārskatu veidošanu programmā 1C: Valsts iestādes grāmatvedība.

Krievijas Finanšu ministrijas 2015. gada 17. decembra rīkojums Nr. 199n ieviesa izmaiņas valsts (pašvaldību) budžeta un autonomo iestāžu finanšu pārskatu sagatavošanas formās un kārtībā, kas apstiprināta ar Krievijas Finanšu ministrijas 25. marta rīkojumu. , 2011 Nr.33n, turpmāk Rīkojums Nr.33n, kas jāpiemēro, sagatavojot pārskatus par 2016.g.

Krievijas Finanšu ministrijas un Federālās Valsts kases kopīgajā 2016.gada 17.marta vēstulē Nr.02-07-07/15237 un 07-04-05/02-178, turpmāk tekstā – Vēstule, sniegti precizējumi par 2016.gada 17.marta vēstuli Nr. valsts budžeta un autonomo iestāžu ikmēneša un ceturkšņa pārskatu sagatavošana un prezentēšana, ko veic galvenie federālā budžeta līdzekļu administratori 2016. gadā.

Programmas “1C: Valsts iestāžu grāmatvedība 8” 1. un 2. izdevuma standarta konfigurāciju tehniskā atbalsta interneta lapās ir publicēts aktuāls valsts (pašvaldību) budžeta un autonomo iestāžu regulēto pārskatu kopums ( statrep33№.repx).

Saskaņā ar Rīkojumu Nr.33n un norādīto Vēstuli 2016.gada reglamentētā ceturkšņa pārskatu komplektā ir iekļautas šādas veidlapas:

Regulēto pārskatu veidošanas iezīmes 2016. gadā

Ziņojums f. 0503737

Sagatavot ziņojumu f. 05037377 2016. gadā jāizmanto reglamentētais pārskats "".

Ziņojums f. 0503737 tiek veidota instrukcijas Nr.33n noteiktajā kārtībā.

Saskaņā ar Pārskata instrukcijas Nr.33n 36.punktu plānu izpildes rādītāji tiek atspoguļoti, pamatojoties uz analītiskajiem datiem no iestādes grāmatvedības uzskaites analītisko kodu kontekstā atbilstoši attiecīgajiem kodiem (kodu strukturālajiem komponentiem). budžeta klasifikācija atbilstoši ieņēmumu veidam (ienākumi, citi ieņēmumi, tai skaitā no aizņēmumiem (iestādes līdzekļu deficīta finansēšanas avoti) (turpmāk – ieņēmumi), atsavināšanas veidam (izdevumi, citi maksājumi, t.sk. aizņēmumu atmaksa) ( turpmāk tekstā iznīcināšana), attiecīgi pa ziņojuma sadaļām (f. 0503737):

- 1. sadaļa. Iestādes ienākumi;

- 2. sadaļa. Dibināšanas izdevumi;

- 3.sadaļa. Iestādes līdzekļu deficīta finansēšanas avoti.

- 4.sadaļa Informācija par iepriekšējo gadu subsīdiju atlikuma un izdevumu atmaksu.

Vēstules 4.1.punktā tika precizēts, ka Ziņojuma rādītāju veidošana f. 0503737 pa atskaites rindām tiek veikta, norādot:

- 1. iedaļā - budžeta ienākumu apakštipa analītiskās grupas kodu (budžeta ienākumu klasifikācijas koda kategorijas no 18. līdz 20.),

- 2. iedaļā - izdevumu veida kods (budžeta izdevumu klasifikācijas koda cipari no 18. līdz 20.),

- 3. sadaļā - budžeta deficīta finansēšanas avotu veidu analītiskās grupas kodu (budžeta deficīta finansēšanas avotu klasifikācijas koda kategorijas no 18. līdz 20.)

saskaņā ar pievienoto indikatora struktūras piemēru. Šajā gadījumā pārskatā netiek ģenerētas rindas, kurām nav rādītāju. 950. rindas rādītāji pēc analītikas kodiem 2016. gadā nav detalizēti.

In gr. 3 (Analytics kods) reglamentētā pārskata sadaļās " F. 0503737, Pārskats par FHD plāna izpildi (spēkā no 01.01.2016.)» ir norādīti atbilstošie analītikas kodi.

Svarīgs. Ja iestādes darba kontu plāna numuriem izmantots “Custom” tipa CPS, veidlapas automātiska aizpildīšana nav iespējama.

Ziņojuma 1. un 2. sadaļā f. 0503737 atspoguļoti tikai kārtējā gada ieņēmumi un atsavinājumi.

8.aile “Bezskaidras naudas darījumi” netiek aizpildīta automātiski.

Svarīgs. Veidojot 1. sadaļu pēc iestādes (KFO) finansiālā atbalsta (darbības) veida 4 - subsīdijas valsts (pašvaldības) uzdevumu īstenošanai, jāņem vērā izmaiņas, kas veiktas ar Finanšu ministrijas rīkojuma 1.4. Krievijas Federācijas 2016. gada 16. februāra rīkojuma Nr. 9n 4.1.1. punktam "Budžeta ieņēmumu apakštipa analītiskā grupa" II sadaļas instrukcijās par Krievijas Federācijas budžeta klasifikācijas piemērošanas kārtību, kas apstiprināta ar Krievijas Federācijas ministrijas rīkojumu. 2013. gada 1. jūlija Krievijas finanses Nr. 65n, saskaņā ar kuru kopš 2016. gada valsts (pašvaldību) iestāžu ienākumi no subsīdiju saņemšanas to valsts (pašvaldības) uzdevuma finansiālajam atbalstam tiek atspoguļoti 130. pantā “Ieņēmumi no maksas pakalpojumu (darba) nodrošināšana” ienākumu klasifikācijas budžetu ienākumu apakštipa analītiskās grupas.

Saskaņā ar Instrukcijas Nr.33n ar grozījumiem 39.punktu. Krievijas Finanšu ministrijas 2015. gada 17. decembra rīkojums Nr. 199n par rindām, kurās nav datu 4. ailē (ja nav plānotu uzdevumu), un (vai) ja izpildīts, pārsniedzot plānotos rādītājus, 10. ailē “ Plānotie uzdevumi nav izpildīti” nav aizpildīts.

3.sadaļas “Iestādes līdzekļu deficīta finansēšanas avoti” 591.rindā atspoguļo apgrozījumu kontā 210.05 naudas līdzekļu saņemšanas izteiksmē no iepriekš pārskaitītā skaidrās naudas nodrošinājuma summas par valsts līgumiem un citiem nodrošinājuma maksājumiem, kā arī debitoru parādu atgriešanas. par iepriekšējo gadu izdevumiem, kas ierakstīti kā konta 17 debets pa izdevumu veidu kodiem (saskaņā ar instrukcijas Nr. 157n 365. punktu, kas grozīta ar Krievijas Finanšu ministrijas 2016. gada 1. marta rīkojumu Nr. 16n, konts 17 “Naudas līdzekļu ieņēmumi iestādes kontos” tiek izmantots cita starpā iestādēm, lai uzskaitītu operācijas par debitoru parādu atdošanu par pagājušajiem izdevumu gadiem).

592.rindā atspoguļo apgrozījumu kontā 210.05 valsts līgumu nodrošinājuma un citu nodrošinājuma maksājumu pārskaitījuma izteiksmē, kā arī iepriekšējo gadu subsīdiju atlikuma atgriešanas apgrozījumu, kas ierakstīts konta 18 kredītā posteņos ienākumu apakštipa analītiskā grupa. 592. rindas rādītājs tiek veidots ar mīnusu, pretējā gadījumā formas līdzsvars nesaplūdīs.

Saskaņā ar instrukcijas Nr.33n 44.punktu 910.rindā atspoguļo 592.rindā atspoguļoto iepriekšējo gadu subsīdiju atlikumu atdevi.

Jāatzīmē, ka veidlapas 0503737 kontroles koeficientu projekts, kas publicēts Federālās Valsts kases tīmekļa vietnē, ziņojuma f. 4. sadaļai. 0503737 tiek sniegtas tikai pozitīvas rādītāju vērtības. Ja nepieciešams, pēc atskaites automātiskās aizpildīšanas varat noņemt mīnusa zīmi 910. rindā.

950.rindā saskaņā ar 44.punktu tiek veidota iepriekšējo gadu debitoru parādu atdeves summa (iepriekšējo gadu naudas izdevumu atjaunošana), atspoguļota 591.rindā.

Saskaņā ar vēstuli 950. rindas rādītāji analītikas kodiem 2016. gadā nav detalizēti.

Veidlapas veidne 0503737 (pievienota Krievijas Finanšu ministrijas un Federālās Valsts kases 2016. gada 17. marta vēstulei Nr. 02-07-07/15237 un 07-04-05/02-178 ir struktūras piemērs rādītāju) nodrošina noteiktus analītikas kodus gr. 3 pa veidlapas sadaļām, kā arī papildu rindu kodi gr. 2 sadaļas 1.

Automātiski aizpildot saskaņā ar grāmatvedības datiem, izmantojot standarta aizpildīšanas kārtulu " 737. noteikums (2016)"Pārskata (veidlapa 0503737) 1. un 2.sadaļā rindas tiek veidotas atbilstoši detalizēti Analytics kodi, kuriem notika konta apgrozījums. Aizpildot Ziņojumu f. 0503737 Dati jāievada arī manuāli tikai detalizētiem analītikas kodiem.

Svarīgs. Pirms pārskata ģenerēšanas jāpārbauda iestādes izmantotie analītikas kodi saskaņā ar izdevumu veidu salīdzinošo atbilstības tabulu budžeta izdevumu klasifikācijai un pantiem (apakšposteņiem) ar vispārējās valdības sektoru saistīto darbību klasifikācijai. izdevumiem un izmanto budžeta un autonomās iestādes."

Rādītāju grupēšana, grupējot analītiskos kodus un rindu numurēšanu atbilstoši veidnei, tiek veikta, veidojot papildu drukātu veidlapu (pozīcija “ 0503737 (saskaņā ar FC vēstuli)» pogas izvēlne « Ronis") un lejupielādējot pārskatu Federālās kases formātos.

Pēc noklusējuma drukāta veidlapa tiek ģenerēta saskaņā ar pielikumu Krievijas Finanšu ministrijas 2011. gada 25. marta rīkojumam Nr. 33n ar grozījumiem 2015. gada 17. decembrī.

Ziņojums f. 0503738

Sagatavot ziņojumu f. 0503738 2016.gadā reglamentētais pārskats " F. 0503738, Pārskats par saistībām (spēkā no 01.01.2016.)».

Analīzes kodi Pārskata 1.-2.sadaļas 3.ailē (Izdevumu (atsavināšanas) veida kods f.0503738 ir norādīti tāpat kā ailē.

Ziņojuma sadaļas f. 0503738 tiek veidoti kā 2015.g.

3.sadaļas “Kārtajam (pārskata) finanšu gadam sekojošo finanšu gadu saistības” jaunajā 911.rindā 5., 6., 10.ailē atspoguļo konta 502 99 “Nāktās saistības” apgrozījumu.

Ziņojums f. 0503723

Izveidot jaunu Iestādes naudas plūsmas pārskata formu (veidlapa. 0503723 ) tiek piemērots regulēts ziņojums " F. 0503723, Iestādes naudas plūsmu pārskats».

Saskaņā ar instrukciju Nr.33n veidlapa 0503723 ir reizi ceturksnī.

Saskaņā ar Vēstules ziņojumu f. 0503723 tiek veidots un iesniegts SM FK, sākot ar atskaiti uz 07.01.2016.

Automātiski aizpildot, izmantojot akreditācijas datus, izmantojot standarta noteikumus ( 723. noteikums) Ziņojums f. 0503723 tiek veidots instrukcijas Nr.33n 55.1. - 55.3.punktā noteiktajā kārtībā.

1.sadaļa tiek veidota kontekstā ar KOSGU kodiem ārpusbilances kontu apgrozījumam 17.01, 17.03, 17.06, 17.07, 17.30, 17.34 (KDB un KIF veida KPS).

2.sadaļa tiek veidota kontekstā ar KOSGU kodiem ārpusbilances kontu apgrozījumam 18.01, 18.03, 18.06, 18.07, 18.30, 18.34 (KPS veida “KRB” un “KIF”).

Saskaņā ar vēstuli ziņojuma prezentācija f. 0503723 SM FC tiek veikta, neiekļaujot rādītājus 165., 182., 234., 247., 263., 302., 303., 304., 345., 352., 361., 362., 363. rindā. Tāpēc spēkā esošie Aizpildīšanas noteikumi " 723. noteikums"Pārskata f. 0503723 165., 182., 234., 247., 263., 302., 303., 304., 345., 352., 361., 362., 363.rindas automātiska aizpildīšana nav paredzēta.

Tāpat netiek aizpildītas rindas 041, 042, 052, 122, 123, 124. Pēc automātiskās aizpildīšanas šīs rindas var aizpildīt manuāli.

Veidojot pārskatu par 2016. gadu 5. ailē 1.sadaļa "Kvītis", 2.sadaļa "Atsavināšana" un 3.sadaļa "Fondu atlikumu izmaiņas" rādītājiem naudas plūsmas par to pašu periodu pērn nav izveidotas, jo 55.2. punkts tiek piemērots, sākot ar 2017. gada pārskatu (saskaņā ar Krievijas Finanšu ministrijas 2015. gada 17. decembra rīkojuma Nr. 199n 2. punktu).

Saskaņā ar Vēstuli 4. sadaļas 5. un 6. aile nav aizpildīta.

Saskaņā ar instrukcijas Nr.33n in 51.1 4. sadaļa Tiek atspoguļota “Analītiskā informācija par iznīcināšanu”. informāciju atsavināšanas izteiksmē kārtējām operācijām un ieguldījumu operācijām, kas precizētas ar budžeta klasifikācijas analītiskajiem kodiem.

Ziņojuma veidlapā f. 0503723 4. sadaļa ir detalizēta pēc izdevumu veida, saskaņā ar šo, veicot automātisku aizpildīšanu ar standarta Noteikumiem pārskata 4. sadaļas 1. ailē f. 0503723 kā rindas rādītāja nosaukumu veido 4.ailē norādītā izdevumu veida nosaukumu.

Instrukcija Nr.33n paredz Ziņojuma veidošanu f. 0503723 visiem KFO. 723. noteikums Ir iespējams aizpildīt Ziņojumu f. 0503723 ar atlasi saskaņā ar KFO (punkts “ Pielāgojiet polsterējumu» pogas izvēlne « Aizpildiet»).

Informācija f. 0503769

Apkopot informāciju par iestādes debitoru un kreditoru parādiem (f. 0503169), reglamentētais pārskats “ F. 0503769, Informācija par iestādes debitoru un kreditoru parādiem (spēkā no 01.01.2016.)", turpmāk tekstā - Ziņojums f. 0503769.

Instrukcija Nr.33n paredz norādi Informācijas f 1.ailē. 0503169 atbilstošo analītisko kontu numuri,

par kuriem uz pārskata datumu ir atspoguļoti norēķinu atlikumi par debitoru parādiem - konts 020500000 "Norēķini par ienākumiem", konts 020600000 "Norēķini par izsniegtajiem avansiem", konts 020800000 "Norēķini ar atbildīgām personām", konts 020900000 par zaudējumiem un citi norēķini ienākumi”, konts 021010000 “Aprēķini nodokļu atskaitēm par PVN”, konts 021005000 “Norēķini ar citiem parādniekiem”, konts 030300000 “Aprēķini maksājumiem budžetos”;

par kuriem uz pārskata datumu ir atspoguļoti norēķinu atlikumi par kreditoru parādiem - konts 030200000 "Norēķini par uzņemtajām saistībām", konts 030300000 "Norēķini par maksājumiem budžetos", konts 030402000 "Norēķini ar noguldītājiem", 030403000 "atskaitījumi no norēķiniem". algu maksājumi" , 030404000 "Iekšējie resoru norēķini", 020500000 "Aprēķini par ienākumiem", konts 020800000 "Norēķini ar atbildīgām personām", konts 020900000 "Norēķini par zaudējumiem un citi ienākumi", konts 3304F010000000000000000"

Saskaņā ar Informācijas vēstules 4.4. punktu f. 0503769 ir sastādīti ar nullēm 1-17 grāmatvedības konta numura cipariem.

Automātiskajai aizpildīšanai Ziņojums f. 0503769 Tiek piedāvāti divi standarta noteikumi: Noteikums 769 (2016) un Noteikums 769 (2016) - saskaņā ar BC kodeksu.

769. noteikums (2016) izmanto, lai aizpildītu Ziņojums f. 0503769 pēc kontu kodiem - saskaņā ar Vēstules 4.4.punktu. Automātiskās aizpildīšanas laikā Ziņojums f. 0503769 standarta noteikums 769. noteikums (2016) Ziņojums f. 0503769 tiek veidotas kodiem analītiskās grāmatvedības konti (9 zīmes) saskaņā ar Vienotā kontu plāna piemērošanas instrukcijas Nr. 157n 21. punktu.

izmanto, lai aizpildītu Ziņojums f. 0503769 pēc kontu numuriem. Automātiskās aizpildīšanas laikā Ziņojums f. 0503769 standarta noteikums Noteikums 769 (2016) - saskaņā ar BC kodu 1.ailē "Budžeta uzskaites konta numurs (kods)" Ziņojums f. 0503769 tiek veidotas cipariem konti (26 rakstzīmes) atkarībā no aizpildīšanas parametra iestatījuma " Aizpildiet pilnu bukmeikeru kodu":

- Aizpildiet pilnu bukmeikeru kodu" = "Nē"Cipars 15-17 ir aizpildīts KPS(KPS tipam "KRB" - izdevumu veida kods, KPS "KDB" un "KIF" - analītiskā grupa). Noklusējuma režīms.

- Iestatot polsterējuma opciju " Aizpildiet pilnu bukmeikeru kodu" = "Jā“Tiek veidoti cipari 1-17 KPS.

Kontu numuru ģenerēšana, kas norāda nulles 1-17 grāmatvedības konta numura cipariem, kā arī sintētisko kontu (kontu kodu) starpsummas ģenerēšana tiek veikta drukātā veidā un augšupielādējot pārskatu Federālās kases formātos.

Saskaņā ar Informācijas f. 2. sadaļas “Analītiskā informācija par kavētajiem parādiem” instrukcijas Nr.33n 69.punktu 1.ailē. 0503769 norāda tā konta atbilstošo analītisko kontu numurus, kuru atlikumi ir atspoguļoti 1. sadaļas 11. ailē.

Vēstulē tika paskaidrots, ka Informācijas f. 0503769 aizpilda ar grāmatvedības kontu kodiem.

Standarta noteikumi ziņojuma automātiskai aizpildīšanai f. 0503769 ņemt vērā vēstulē noteiktās papildu prasības:

- Rādītāji 1. sadaļas 5.–8. sleja Informācija f. 0503169 veidojas sākot no atskaites uz 01.07.2016.

- Informācijas f. sadaļas 2. iedaļas indikatori 5.–8. 0503169 2016.gadā nav aizpildīti.

Ja nepieciešams aizpildīt norādītās ailes, varat iestatīt atbilstošus iestatījumus Atskaites veidošanai f. 0503769 (prece " Pielāgojiet polsterējumu» pogas izvēlne « Aizpildiet"), kā parādīts attēlā. zemāk.

Informācijas 1. sadaļā f. 0503769 norēķini tiek iedalīti monetārajos un nemonetārajos.

Atbilstoši instrukcijas Nr.33n 69.punktam Pielikuma (veidlapa 0503769) veidošanas nolūkos saskaņā ar skaidras naudas maksājumiem attiecas uz darījumiem, kas ietver skaidras naudas norēķinus, kas atspoguļoti korespondencē ar atbilstošajiem kontu analītiskās uzskaites kontiem 0 20 111 000, 0 201 21 000, 0 201 23 000, 0 201 26 000, 0 2001 10, 27 saskaņā ar nemonetāro- norēķinu darījumi ieskaita veidā (dažu maksājumu veidu pārmaksas ieskaits pret cita veida maksājumiem, avansa maksājumiem, saistībām, subsīdijām, subsīdijām, citiem starpbudžeta pārskaitījumiem), kas atspoguļoti korespondencē ar atbilstošajiem kontu analītiskās uzskaites kontiem 0 205 00 000, 0 206 00 000, 0 208 00 000, 0 209 00 000, 0 302 00 000, 0 303 00 000, 0 304 06 000).

Automātiski aizpildot grafiku. Ziņojuma 1. sadaļas 6., 8. f. 0503769 standarta noteikumos ir ņemtas vērā izmaiņas, kuras šajā noteikumā plānots veikt saskaņā ar Krievijas Finanšu ministrijas mājaslapā publicēto projektu: bezskaidras naudas norēķini nozīmē arī operācijas nefinanšu un finanšu vērtības veidošanai. aktīvus, palielināt (samazināt) finanšu rezultātu, kas atspoguļots korespondencē ar atbilstošo analītisko kontu kontu uzskaiti 0 105 00 000, 0 106 00 000, 0 107 00 000, 0 108 00 000, 0 108 00 000, 0 109,00 000 0 215 00 000,0 401 00 000.” Tāpat, aizpildot 5., 7. aili, tiek ņemts vērā apgrozījums ar kontu 0 210 03 000 attiecībā uz darījumiem ar debetkartēm par uzskaitāmajiem līdzekļiem.

Pašreizējā pārskatu automātiskās aizpildīšanas noteikumu versijā 1. sadaļas 12.–14. slejas aizpildīšana nav paredzēta. Datus par pēdējo finanšu gadu var norādīt 1. sadaļas 12.-14.ailē pēc pārskata automātiskās aizpildīšanas jebkurā rindiņā konkrētam konta kodam.

3. sadaļas “Analītiskā informācija par nokavēto debitoru un kreditoru parādu kustību” automātiskā aizpildīšana netiek sniegta, jo šī informācija nevar tikt atspoguļota grāmatvedības kontos.

Ziņojuma aizpildīšanas iezīmes f. 0503769 ir norādīti Noteikumu palīdzībā (punkts “ atsauces informācija» pogas izvēlne « Aizpildiet»).

Informācija f. 0503779

Lai apkopotu informāciju f. 0503779 jāpiemēro regulētais ziņojums " F. 0503779, Kases atlikumi» - tālāk - Ziņojums f. 0503779.

Aizpildot standarta Noteikumus saskaņā ar Vēstules 4.3.punktu, Informācijas iesniegšana f. 0503779 SM FC tiek veikta, norādot bankas kontu numurus 1.sadaļas “Konti kredītiestādēs” 1.ailē. Konta rādītājs 0 210 03 000 ir atspoguļots Informācijas 1. sadaļā (f. 0503779). 2.sadaļā “Konti finanšu iestādē” atspoguļotajiem kontiem, kā arī 1.sadaļā atspoguļotajam kontam 0 210 03 000 1.aile nav aizpildīta.

Ja nepieciešams norādīt kontu numurus, atskaites aizpildīšanas iestatījumos (pozīcija " Pielāgojiet polsterējumu» pogas izvēlne « Aizpildiet") opcijai " Nav rēķinu"vajadzētu instalēt" Nē».

Informācija f. 0503295

Lai apkopotu informāciju f. 0503295 jāpiemēro regulētais ziņojums " F. 0503295, Informācija par tiesas lēmumu izpildi par iestādes naudas saistībām».

Automātiskā atskaites aizpildīšana netiek nodrošināta.

Iestādes saistību pārskata (f. 0503738) aizpildīšanas noteikumi doti instrukcijas Nr.33n 46. – 49.punktu. Šī pārskata veidlapa tiek sastādīta un iesniegta uz pārskata gadam sekojošā gada 1.aprīli, 1.jūliju, 1.oktobri, 1.janvāri, kā arī citā dibinātāja (attiecīgās finanšu institūcijas) noteiktā pārskata datumā.

1.sadaļā “Kārtējā (pārskata) saimnieciskā gada izdevumu pienākumi” un 2. “Kārtējā (pārskata) saimnieciskā gada pienākumi samaksāt iestādes deficīta finansēšanas avotus” atspoguļoti rādītāji ( instrukcijas Nr.33n 48.punkts):

|

Kolonnas numurs |

Indikators atspoguļots kolonnā |

|

Dati par konts 0 502 17 000 konta kredīta atlikumu apmērā |

|

|

Dati par konts 0 502 11 000 kredīta apgrozījuma apmērā kontā |

|

|

Dati par konts 0 502 17 000 saskaņā ar atbilstošo analītiskās grāmatvedības kontu kredītu konti 0 502 11 000 |

|

|

Dati par konts 0 502 12 000 konta kredīta rādītāja apmērā |

|

|

Dati par kārtējā finanšu gada uzņemto naudas saistību izpildi, atspoguļoti saskaņā ar ārpusbilances konti 18, atvērts uz konti 0 201 00 000, 0 210 03000 , izdevumu (maksājumu) veidu kontekstā, neietverot institūciju maksājumus pieteikumu nodrošināšanai dalībai konkursā vai slēgtā izsolē, līguma (līguma) izpildes nodrošinājumu, citus nodrošinājuma maksājumus, noguldījumus. 9.ailē atspoguļota arī informācija par naudas saistību izpildi bez iestādes līdzekļu kustības (bezskaidras naudas darījumi). Tajā pašā laikā pārskata 9.ailē nav atspoguļoti iepriekšējo gadu atjaunoto izdevumu rādītāji. |

|

|

Atšķirība starp 6. un 9. sleju |

|

|

8. un 9. atšķirību grafiki |

Veidlapas 3. sadaļas “Saistības par finanšu gadiem, kas seko kārtējam (pārskata) finanšu gadam” veidošana tiek veikta, pamatojoties uz atbilstošo analītiskās grāmatvedības kontu rādītājiem. konti 0 500 00 000“Izdevumu autorizācija” ģenerēta šādiem finanšu periodiem:

– 20 “Sankcija par pirmo gadu pēc kārtējā (nākamā finanšu gada)”;

– 30 “Atļauja otrajam gadam pēc kārtējā (pirmo gadu pēc nākamā)”;

– 40 “Atļauja otrajam gadam pēc nākamā”;

– 90 “Atļauja citiem turpmākajiem gadiem (ārpus plānošanas perioda).”

3., 9. aile nav aizpildīta.

Rādītāji 5. – 8. ailei tiek veidoti līdzīgi kā iepriekš aprakstīts 5. – 8. ailei. Šajā gadījumā 900. rindas rādītājs ir vienāds ar 910. un 920. rindas rādītāju summu, un 999. rinda atspoguļo 200., 510., 900.rindas rādītāju summa.

Krievijas Federācijas Finanšu ministrijas 2014. gada 29. decembra rīkojumi Nr. 172n, datēts ar 2015. gada 20. martu Nr.43n Izdarīti grozījumi instrukcijā Nr.33n. Grūtības grāmatvežiem, aizpildot pārskatu veidlapas, sagādā jauni noteikumi, no kuriem daļu sāka piemērot, sastādot gada pārskatu veidlapas no 2015. gada 1. janvāra, bet daļu, sastādot pārskatus par 2015. gadu. Tas ir saistīts ar to, ka nebija pietiekami daudz laika vai nu atskaišu veidlapu izveidei izmantotā programmatūras produkta atbilstībai jaunajām prasībām, vai arī šīs izmaiņas pienācīgi izpētīt. Finanšu ministrija un Valsts kase, redzot, kā tika iesniegtas valsts (pašvaldību) iestāžu gada un ceturkšņa pārskatu veidlapas, izveidoja paskaidrojumus pārskata aizpildīšanai (f. 0503737, 0503769, 0503128, 0503161, 05031314, 695) Krievijas Federācijas Finanšu ministrijas 2015. gada 15. aprīļa vēstules Nr. 02-07-07/21402, datēts 04.06.2015 Nr.02-07-07/19181).

Atskaite (veidlapa 0503738) tiek ģenerēta līdzīgi kā paredzēta atskaites ģenerēšanas procedūra (veidlapa 0503128). Ar Krievijas Federācijas Finanšu ministrijas 04/06/2015 vēstuli Nr.02-07-07/19181(Krievijas Federācijas Finanšu ministrijas vēstule Nr. 02-07-07/21402). Budžeta un autonomo iestāžu grāmatveži var izmantot iepriekš minētajā vēstulē sniegto atskaites (f. 0503128) aizpildīšanas piemēru un uz tā pamata aizpildīt atskaites veidlapu.

Iesakām apskatīt atskaites aizpildīšanas procedūras piemēru (f. 0503738), vadoties pēc noteikumiem instrukcijas Nr.33n 46. – 49.punktu un Krievijas Federācijas Finanšu ministrijas vēstule Nr.02-07-07/19181.

Piemērs.

Apstiprināto izdevumu (maksājumu) tāmes apjoms KOSGU 226. apakšpantā “Citi darbi, pakalpojumi” 2015. gadam bija 1 000 000 rubļu. Uzņemto, pieņemto un izpildīto saistību, monetāro saistību apjoms pārskata periodā atbilst jautājumā aprakstītajam.

Darījumi par saistību pieņemšanu un izpildi grāmatvedības kontos tiks atspoguļoti šādi:

|

Debets |

Kredīts |

Summa, berzēt. |

|

|

Tika apstiprinātas plānotās tikšanās 2015. gadam 226. apakšpunkts“Citi pakalpojumi” KOSGU |

|||

|

Vienotajā informācijas sistēmā tika ievietots paziņojums par iepirkumu konkursa dokumentācijā izsludinātās sākotnējās (maksimālās) līgumcenas apmērā. |

|||

|

Saistības pieņemtas saskaņā ar iepirkuma rezultātā noslēgtā līguma nosacījumiem, izmantojot konkursa metodes |

|||

|

Pieņemto saistību apjoms ir koriģēts |

|||

|

Pieņemts naudas pienākums samaksāt par darba posmu |

|||

|

Samaksa ir veikta par pabeigto darbu posmu |

Pārskatā (f. 0507738), kas sastādīts uz 2015. gada 1. aprīli, piemērā aprakstītie darījumi tiks atspoguļoti šādi:

|

Indikatora nosaukums |

Līnijas kods |

Izdevumu veida kods |

Apstiprinātas plānotās tikšanās 2015. gadam |

Saistības |

Izpildītas finansiālās saistības |

Nav izpildīts |

||||

|

Pieņemtas saistības |

Pieņemtās saistības |

Naudas saistības |

||||||||

|

Kopā |

no kuriem izmantojot konkurences metodes |

Pieņemtās saistības |

Pieņemtas naudas saistības |

|||||||

|

1. Kārtējā (pārskata) finanšu gada saistības par izdevumiem, kopā |

||||||||||

|

ieskaitot |

||||||||||

|

izdevumi par citiem pakalpojumiem |

||||||||||

|

2. Kārtējā (pārskata) saimnieciskā gada maksājumi par iestādes deficīta finansēšanas avotiem, kopā |

||||||||||

|

ieskaitot |

||||||||||

|

3. Kārtējam (pārskata) finanšu gadam sekojošo finanšu gadu saistības kopā |

||||||||||

|

ieskaitot izdevumus |

||||||||||

|

par maksājumiem iestādes deficīta finansēšanas avotiem |

||||||||||

Lai lietderīgi izmantotu līdzekļus, budžeta un autonomās iestādes iesniedz veidlapu Informācija par iestādes debitoru un kreditoru parādiem (f. 0503769). Apsvērsim, kas jāņem vērā, gatavojot atskaites.

Informāciju par debitoru un kreditoru parādiem (f. 0503769) veido iestādes un atsevišķas nodaļas.

Informācijā par debitoru un kreditoru parādiem norāda vispārīgos datus par debitoru un kreditoru parādu norēķinu stāvokli pārskata periodā.

Apkopot informāciju:

- atsevišķi visiem finansiālā atbalsta veidiem: KFO 2, KFO 4, KFO 5, KFO 6, KFO 7;

- atsevišķi debitoru parādiem un atsevišķi kreditoru parādiem.

Lejupielādējiet tukšo veidlapu 0503769:

Veidlapa 0503769 sastāv no divām sadaļām:

- Informācija par iestādes debitoru (kreditoru) parādiem.

- Informācija par kavētajiem parādiem.

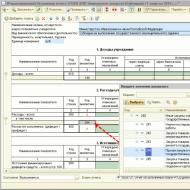

Veidlapa 0503769: parauga pildījums

Veidlapas 0503769 1. sadaļas aizpildīšanas paraugs: debitoru parādi

Veidlapas 0503769 2. sadaļas aizpildīšanas paraugs: kreditoru parādi

Piezīme! 2018. gada aizpildīšanas paraugus 2019. gadā saskaņā ar jaunajiem noteikumiem sk

Veidlapas 0503769 aizpildīšanas noteikumi 2019. gadā

Sadaļas 1.ailē norāda pilnu grāmatvedības konta numuru - 26 rakstzīmes. Pieteikties debitoru parādiem atbilstoši kontiem:

- 205 00 “Ienākumu aprēķini”;

- 206 00 “Norēķini par izsniegtajiem avansiem”;

- 210 10 “Aprēķini nodokļu atskaitēm par PVN”;

- 210 05 “Norēķini ar citiem parādniekiem”;

- 303 00 “Aprēķini maksājumiem budžetos”.

Pieteikties kreditoru parādiem saskaņā ar kontiem:

- 302 00 “Norēķini par uzņemtajām saistībām”;

- 303 00 “Aprēķini maksājumiem budžetos”;

- 304 02 “Norēķini ar noguldītājiem”;

- 304 03 “Aprēķini ieturējumiem no darba algas maksājumiem”;

- 304 06 “Norēķini ar citiem kreditoriem”;

- 205 00 “Ienākumu aprēķini”;

- 208 00 “Norēķini ar atbildīgām personām”;

- 209 00 “Aprēķini par zaudējumiem un citiem ienākumiem”;

- 401 40 “Uz atlikto periodu ienākumi”;

- 401 60 “Rezerves turpmākajiem izdevumiem”.

Atspoguļojot rādītājus kontam 304.06, ņemiet vērā šīs pazīmes. Ja atlikums veidojies, aizņemoties līdzekļus starp darbību veidiem, konta numura 1.–17. cipara ieraksta nulles.

Konta debeta atlikumu atspoguļot ar mīnusa pierakstu - 2., 9. un 12.ailē. 5. un 7.ailē kontam 304.06 atspoguļo rādītāju, kas ir vienāds ar starpību 9.ailē “Kopā pārskata perioda beigās ” un 2 “Kopā gada sākumā”. Atspoguļojiet negatīvu rādītāju 7. ailē pozitīvā vērtībā. Pozitīvs rādītājs ir 5. ailē.

Visi rādītāji jāapstiprina grāmatvedības reģistros.

1. sadaļā pārskata perioda sākumā un beigās iezīmējiet summas:

- ilgtermiņa parāds (kura juridiskais termiņš pārsniedz 12 mēnešus no pārskata datuma);

- nokavēts parāds (kuram uz tiesiska pamata jau ir pienācis termiņš).

5.–8.ailē “Parāda izmaiņas” norāda kopējās parāda summas samazinājumu un pieaugumu.

Kontiem 206 00 un 302 00 atlasiet bezskaidras naudas norēķinus veidlapā 0503769. Bezskaidras naudas norēķinos ietilpst tie, kas tika veikti bez skaidras naudas darījumiem (bezskaidras naudas darījumi), tas ir, bez kontiem:

- 201 00 “Iestāžu fondi”;

- 210 03 “Norēķini ar finanšu iestādi skaidrā naudā”.

Bezskaidras naudas darījumu piemērs veidlapā 0503769: nokavējuma naudas ieturēšana no darba samaksas vai līgumsoda (darījuma partnera neatmaksāta avansa) ieturēšana no līguma nodrošinājuma.

5.-8.ailē norāda apgrozījumu, pat ja perioda sākumā un beigās nav parādu atlikumu.

2. sadaļā sniedziet informāciju tikai par nokavēto parādu:

- summa (2. aile);

- parāda rašanās datums un tā izpilde uz tiesiska pamata (līgums, rēķins, izpildu raksts u.c.) (3.–4.aile);

- kreditors (parādnieks), dibināšanas iemesls (5.–8. aile).

Informācijas 2. sadaļā neiekļaut visus kavētos parādus. Finanšu ministrija lūdz izpaust Informācijā informāciju par kavētajiem parādiem virs 1 000 000 rubļu. viens darījuma partneris vienlaikus. Bet dibinātājam ir tiesības noteikt savus kritērijus: summu, izcelsmes gadu un citus. Izmantojot tos, nosakiet, kuri nokavētie parādi ir jāatspoguļo sadaļā.

Piemēram, dibinātājs var konstatēt, ka Informācija atklāj informāciju par parādiem virs 100 000 rubļu.

Pirms atskaišu iesniegšanas pārbaudiet visus kontroles koeficientus! Valsts finanšu sistēmas eksperti sagatavojuši

Raksti par tēmu