消費と貯蓄。 貯蓄:消費と貯蓄の機能。 消費と貯蓄の平均性向と限界性向 消費市場に関するケインジアンの概念 内部情報源と外部情報源の区別

トピック 21. 消費、貯蓄、投資

総需要は、4 つのマクロ経済エンティティすべての支出の計画レベルによって決定されます。 しかし、総需要の大部分は、家計による個人消費(総需要の2/3まで)と企業による投資支出によって形成されています。

消費者支出家計が商品やサービスに費やす所得の割合です。 収入の残りの部分は、現在の消費に費やされず、節約されます。 明らかに、個人消費のレベルは、消費と貯蓄に分解される可処分所得の割合に依存するため、個人消費の分析は、貯蓄との関係でそれを考慮することを示唆しています。 投資は総需要の中で最も流動的で、最も柔軟な要素です。 それらの変化は、経済成長と経済における雇用水準に最大の影響を与えます。 このトピックでは、人口の消費支出と企業の投資支出の形成プロセス、それらのレベルに影響を与える要因、投資の変化が国内生産に与える影響について考察します。 トピックの主な質問:消費と貯蓄 投資需要

消費と貯蓄

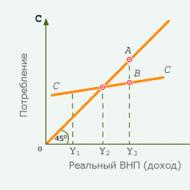

消費も貯蓄も、その源泉は可処分所得( よ) 個人が受け取った - 個人所得から個人税を差し引いたもの。 消費 (から)は、短期的で耐久性のある商品やサービスの現在の購入のための可処分所得の一部の使用です。 保存 (S) - その後の消費のための収入の一部の蓄積。 したがって、消費と貯蓄はどちらも所得(GNP)の関数です。 (ここと以下では、分析を簡単にするために、産出 (GNP) と所得が等しいと仮定します。) 所得と消費の関係は、消費スケジュール (図 21.1) によって記述されます。

米。 21.1. 消費スケジュール

図の二等分線。 21.1は、消費が収入と等しい状況を説明しています。 すべての収入が消費され、貯蓄は 0 になります。

実生活では、収入の一部しか消費されず、消費曲線は通常、 SS. この曲線を分析すると、収入がゼロでも消費はあることがわかります。 このいわゆる 自主消費 (から 0 ) は、所得水準に依存しない消費です。 消費がなければ人は生物種として存在することは不可能であるため、消費が0になることは決してありません。 自律的な消費は、蓄積された財産、過去の貯蓄、ローンの売却を通じて実行できます。 に等しい収入で よ 1 、消費より多くの収入。 この場合、消費は収入を犠牲にして、貯蓄やローンなどを犠牲にして行われます。 に等しい収入で よ 2 、すべての収入は消費に行きます。 外側 よ 2 、 で よ 3 収入の一部 よ 3 B) が消費され、収入の一部 ( AB) が保存されます。 同時に、所得が増加すると、消費は絶対的に増加しますが、所得に占める割合は減少する傾向があります。

可処分所得の残りの部分は貯蓄に使われます。 収入額に対する貯蓄の依存性は、図に示されています。 21.2.

米。 21.2. 貯金スケジュール

貯蓄グラフは、収入が よ 1 、貯蓄がマイナス(貯蓄が減少)、収入あり よ 2 貯金はゼロ。 それらは発生し、外で成長し始めます よ 2 収入が増えると絶対的に増え、 シェア収入の節約。 所得に加えて、その他の(所得以外の)要因も消費と貯蓄に影響を与え、消費と貯蓄は所得と同じレベルで変化します。 変位消費曲線と貯蓄曲線:蓄積された富。 人口に提供される無料サービスの量(無料の教育、医療など); 商品による市場の飽和; 課税水準; 消費者ローンの負債。 価格、収入などの変化に対する期待

明らかに、これらすべての要因 (税制の変更を除く) の変化は、消費と貯蓄に反対の影響を及ぼします。 たとえば、物価上昇の予想は現在の消費を増やし、それに応じて貯蓄を減らします。 逆に、蓄積された富の減少は、消費を減らし、貯蓄を増やします。 消費と貯蓄に一方向の影響を与えるのは、税の増減のみです。 税金が減れば、消費と貯蓄の両方が増加し、逆もまた同様です。 消費と貯蓄のレベルは、それぞれ次のように特徴付けられます。

(ARSよ) 消費に向けられた ( から):

![]()

(APS) は、可処分所得の割合 ( よ) 貯蓄に割り当てられた ( S):

![]()

マクロ経済分析では、そもそも所得のどの部分を占めるかではなく、 だった消費に費やされたが、所得の増加のどの部分 になります需要を形成するのは計画的支出であるため、家計が消費に費やす。 最初の収入が10,000ルーブルで、そのうち8,000が現在の消費に費やされ、2,000が確保されて(たとえば、休暇のために)貯蓄されたとします。 ARS= 0.8、および APS= 0.2。 収入が3,000増加したとしましょう。 これらの追加の 3,000 はどのように配布されますか? 同じ 4 対 1 の比率ですか、それとも別の比率ですか? 消費量の変化率( ΔС) 収入の変化 ( ΔY) と呼ばれる 限界消費性向 (夫人):

貯蓄変化率( ΔS) 収入の変化 ( ΔY) と呼ばれる 限界貯蓄性向 (MPS):

例を続けましょう。 3,000 の追加収入のうち、1,800 が取り分けられ、1,200 が現在の消費に費やされた場合、 MPS= 0.6、および 夫人= 0.4。 その点に注意してください

![]() と

と

![]()

意味 夫人と MPS消費曲線と貯蓄曲線の傾きをそれぞれ決定します。 急斜面 SS消費する傾向が高いことを意味し、スムーズは低いことを意味します。 貯蓄曲線も同様です。 収入が増えるにつれて MPS成長しており、 夫人落ちる。 消費の所得依存度 (消費関数)次の式で記述できます。

![]()

どこ から- 消費; から 0 - 自律的消費 - 所得ゼロでの消費。 夫人- 限界消費性向; よ-可処分所得(国民総生産)。 消費関数を知ることで、貯蓄の所得への依存性を決定し、導き出すことができます。 貯蓄機能:

![]()

表 21.1

ロシア市民の支出の構造(収入の%)

2000-2004 の場合 ロシア人の総現金収入は 3984 億ルーブルから増加しました。 最大10851億ルーブル、つまり 2.7倍。 所得の伸びは、商品やサービスへの支出の増加につながりました。 この間、消費支出は 2.5 倍、貯蓄は 3.3 倍に増加しました (617 億ルーブルから 2043 億ルーブルへ)。 したがって、消費の割合は 75.5% から 70.1% に減少し、貯蓄の割合は 15.5% から 18.8% に増加しました。 総需要の最も重要な部分である消費者支出は、国の生産、物価水準、雇用に影響を与えます。 消費の伸びと総需要の増加は、生産の拡大と失業の減少を刺激します。 貯蓄は経常所得からの控除であるため、総需要には含まれず、GNP の値に直接影響を与えることはありませんが、貯蓄は投資の源泉であるため、将来の産出の増加に間接的に貢献します。

投資需要

総需要(計画総費用)に占めるシェアで 2 番目は投資需要である。 投資需要企業 ( 私) 意図を表す、または 予定企業は資本および/または在庫を増やします。 経済における投資の役割を過大評価することはできません。 投資を通じて、科学的および技術的進歩の成果が実現され、生産構造の変化、経済成長率、そしてその結果、消費の増加と繁栄の増加の可能性がそれらに依存します。 主要なマクロ経済の変化を引き起こすのは投資の変化です。 投資を分析する際には、自律投資とデリバティブ(誘導)投資を区別する必要があります。 オフライン投資- これは所得水準 (GNP) に依存しない投資です。 デリバティブ投資- 投資であり、その価値は GNP の価値に依存します。 このトピックでは、自律的な投資、つまり 消費とは異なり、投資需要は現在の所得に直接依存しない (または非常に弱く依存する) という事実から話を進めます。 投資需要に影響を与える主な要因は、期待収益率 ( N p) と銀行の金利水準 ( 私)。 投資の目的は、将来的に利益を上げることです。 明らかに、期待リターンが高ければ高いほど、投資需要は大きくなります。 一方、投資資本の実現可能性について決定を下すとき、投資家はその適用の代替可能性を考慮に入れます。 投資家は、一定の金額を持っているため、より収益性の高いものを常に自分で決定します。たとえば、機器の購入に投資するか、銀行にお金を預けます。 その解決策は、銀行の関心のレベルによって異なります。 パーセンテージが高いほど魅力的な銀行投資であり、その逆も同様です。 投資の総需要は、計画されたすべての投資の合計です。

次の例を考えてみましょう。 3 つの投資プロジェクトがあるとします。

さらに、銀行の金利が 7% であると仮定します。 この場合、すべてのプロジェクトの期待収益率が銀行の利子よりも大きいため、すべてのプロジェクトが利益を上げています。 投資の総需要は4億5000万ルーブルに達するでしょう。 (100 + 150 + 200)。 金利が 9% の場合、3 番目のプロジェクトは不採算になり、投資需要は 2 億 5000 万ルーブルになります。 (100+150); 利率が 11% の場合、最初のプロジェクトのみが利益を上げ、需要は 1 億になります。 期待収益率が金利よりも高い限り、投資は要求されます。 この投資需要の銀行の金利水準への依存性は、投資需要曲線によって表されます (図 21.3)。

米。 21.3. 投資需要スケジュール

投資需要曲線は下向きに傾き、期待収益率、金利、および必要な投資総額の間の反比例の関係を反映しています。 期待収益率と金利に加えて、投資需要は、投資の需要曲線をシフトさせる他の要因の影響を受ける可能性があります。 これらの要因には、建物、構造物、設備などの取得、運用、および維持のコストが含まれます。 これらのコストの増加は利益率を低下させ、投資の需要曲線は左にシフトします。 事業税。 免税額が高いと、投資収益率とその価値が低下します。 投資需要曲線は左にシフトします。 減税は裏目に出る。 生産技術の変化。 科学的および技術的進歩は、投資の重要なインセンティブとして機能し、投資の需要を増やし、投資の需要曲線を右にシフトします。 市況に関する生産者の期待: 商品やサービスの需要、価格の変化など。 楽観的な期待は投資需要曲線を右にシフトし、悲観的な期待は左にシフトします。 国の一般的な社会経済状況、サイクルの現在の段階、法的規範の安定性など。投資の成長、総需要の増加は、国内生産量(GNP)の増加につながります。 同時に、投資コストは、投資自体よりも多くの量で生産量を増加させます。 ここでいわゆる 漫画効果(乗数効果) - この増加を引き起こした費用よりも大きな収入 (GNP) の増加を引き起こす費用の能力。

乗数効果の本質は、次の例で説明できます。 起業家が 10,000 デンを投資することを決定したとします。 単位 彼らの生産を改善するために。 その結果、建築材料、設備、建設および設置に従事する労働者などのサプライヤー。 働き、10,000デンに相当する追加収入を受け取りました。 限界消費性向 ( 夫人) は一定で、0.8 に等しい。 これは、10,000デンの受け取った収入からサプライヤー、労働者を意味します。 単位 消費に 8,000 デン単位を費やし、この金額だけ誰かの収入を増やします。 収入の 2 番目の受信者は 6400 (0.8 x 8000) den.un.を使い、6400 den.un のレベルで第三者の収入を生み出します。 等

したがって、元の 10,000 デン。 単位 消費者二次消費の無限の連鎖を引き起こし、総収入を数倍に増やしました。 この式は、減少する等比数列のメンバーの合計であり、次のようになります。 = 1: 0.2 = 5. したがって、初期費用は 10,000 デンです。 単位 10,000 x 5 = 50,000 den の収入額に変わります。 単位 0.8 は限界消費性向なので ( 夫人) の場合、(1-0.8) は限界貯蓄性向 ( MPS)。 投資の変化の結果としての所得(GNP)の変化の程度を特徴付ける係数は、投資乗数と呼ばれます。 投資乗数 (氏 私) は、この変化を引き起こした投資に対する GNP の値の変化の比率です。 は限界貯蓄性向の逆数に等しい:

この例では、投資は 10,000 デンに相当します。 単位は、GNP の 50,000 デンの増加につながりました。 単位 したがって、乗数効果により、投資の増加の結果としての GNP の増加は、投資自体よりも大きくなります。

ただし、乗数は双方向に働き、投資の減少は投資の減少よりもGNPの低下につながることに注意する必要があります。

基本的な概念と用語

消費消費関数 自主消費 保存貯蓄機能 平均的な消費性向 平均貯蓄性向 限界消費性向 限界貯蓄性向 オフライン投資 デリバティブ投資 投資需要 漫画効果 投資乗数

結論

1. 消費と貯蓄は所得の関数です。 所得が増えると、消費の割合が減り、貯蓄の割合が増えます。 自律的消費とは、所得水準に依存しない消費です。 消費と貯蓄のレベルは、次の指標によって特徴付けられます。平均消費傾向 - 総所得における消費に割り当てられた所得の割合。 平均貯蓄性向 - 総収入における貯蓄に向けられた収入の割合。 限界消費性向 - 所得の変化に対する消費の変化の比率。 限界貯蓄性向は、収入の変化に対する貯蓄の変化の比率です。 2. 投資需要は、期待収益率 (直接関係) と銀行の利子率 (反比例関係) に依存し、実際には現在の国内生産量 (所得) の値には依存しません。 投資の変化はGNP(所得)の変化につながる、b 約 これらの変化を引き起こした投資額よりも大きい。 支出自体よりも収入に大きな変化をもたらす支出の能力は、乗数効果と呼ばれます。 投資乗数は限界貯蓄率の逆数に等しい。 投資によるGNPの増加は、投資額に投資乗数を掛けたものに等しい。

キーワード:概念、役割、関係、消費、貯蓄

合計とともに、最も重要な集計指標需要と総供給は 累積的な 消費(英語)消費- と)。

消費 - フクロウの主成分購入費用。 消費の源(C) 利用可能な収入です ( ディ).

残りの収入は貯蓄に回します。保存- s).

保存中 - これは、そうでない収入の一部です消費。

結論:消費も貯蓄も所得水準への平凡な依存であり、同じ要因の影響を受けます。また

所得= 貯蓄 + 消費; 消費 = 収入 - 貯蓄; 貯蓄=収入-消費。

貯蓄は主に家族によって行われると考えられています。収入が平均以上であること。 家族が貧しければ貧しいほど、貯蓄は少なくなります。 最貧層は貯蓄ゼロ借金生活 - 負の貯蓄。

貯蓄とは裏腹に、消費はあらゆるものに存在する家族。 しかし、その下のレベルは生活を下回ってはなりません正確。

消費は現在のニーズを満たし、節約 - bu吹く。

消費する平均傾向を区別する (ARS)と環境貯蓄性向の低下 ( APS).

平均消費性向 (ARS)- これが関係です パーセンテージで表される所得に対する消費。

平均貯蓄性向 ( APS ) - これは関係です への削減所得 パーセンテージで表します。

可処分所得とナズ消費の関係ヴァエチャ 消費関数。

貯蓄と可処分所得の関係は、保存機能。

人々の収入は変化する可能性があります(成長または減少)。 したがって、人々が消費する所得のこの部分の割合を知ることが重要です。そして積み上げたもの。

シェア、または成長の一部(削減)、収入、消費されるものは呼び出されます リミット 消費傾向 ( MPQ). 言い換えると、 夫人変化の比率です 所得の変化に対する消費の変化消費に変化をもたらしました。

貯蓄につながる収入の増加(減少)の割合は呼ばれます 限界貯蓄性向 ( MPS).

言い換えると、MPSは、それを引き起こした収入の変化に対する貯蓄の変化の比率です。

和 MPSと 夫人というのは、税引後所得の変化は常に 1 でなければならないからです。 したがって、消費されるシェア (夫人)と保存された共有 ( MPS) 所得の増加をすべて吸収しなければならない: MPC + MPS = 1.

人々の消費性向と貯蓄性向に対する所得の影響 zhenii は議論の対象です。 長年にわたって主張されてきた所得が増加するにつれて、その増加分の減少する部分が消費され、増加する部分が保存されます。 この見解の反対者は反対のことを主張した。 現在、多くの経済学者は次のように考えています。 経済全体にとって 夫人と MPS比較的一定。

これまで、消費と貯蓄の所得依存性が考えられてきました。 しかし、彼らは他人から影響を受けています。 要因:

1. 富。家族に蓄積されたより多くの富(ではない動産+有価証券)の場合、消費額が大きくなり、貯蓄額が少なくなります。

2. 価格水準。物価が上がれば消費が減り、物価が下がれば消費が増える。

3. 期待。価格が上昇すると予想され、不足が予想される場合、人々は将来の価格上昇と棚の空っぽを避けるために先に購入するため、消費が増加し、貯蓄が減少します。

すべてのことを思い出してください 可処分所得 (で) - 個人所得から個人税を引いたもの - は、目的のために使用されます 消費と 節約。家計の消費計画は、主に所得によって決定され、可処分所得のどの部分が消費 (C) に使用され、どの部分が貯蓄に使用されるか ( S). 消費も貯蓄も所得(GNP)の関数です。(ここ以降では、分析を簡単にするために、間接税や減価償却費などの GNP の要素を抽象化し、GNP と可処分所得を は同じ。)

所得と消費、所得と貯蓄の関係は、消費スケジュール (図 10.4) と貯蓄スケジュール (図 10.5) によって表されます。

消費チャートで二等分線の各点で、消費は所得に等しい、つまり すべての収入が消費され、貯蓄は 0 になります。実生活では、 部所得と消費の曲線は通常、 SS。この曲線の分析は、 よ 1 消費者は「借金を抱えて生活している」、つまり ローンまたは過去の貯蓄を通じて。

に等しい収入で よ 2 、すべての収入は消費に回されます。 よ 2 で よ収入の 3 分の 1 ( よ 3 で)消費され、と一部( AB)保存しました。同時に、所得が上がれば消費は絶対に上がりますが、 収入のシェアは減少する傾向にあります。 J. ケインズが書いたように、「人々は、原則として、所得の増加に伴って消費を増やす傾向がありますが、所得の増加と同じ程度ではありません。」

貯金スケジュール収入が等しいことを示しています よ 1 、貯蓄がマイナス(貯蓄が減少)、収入あり よ 2 、貯蓄はゼロです。 それらは発生し、外で成長し始めます よ 2 そして収入が増加するにつれて、それらは絶対的および相対的に増加します。 収入が増えるにつれて 所得に占める貯蓄の割合は増加しています。

所得に加えて、消費は消費の変化につながる他の要因の影響を受けます。 同じレベルの収入で(つまり、消費曲線のシフト);

蓄積された富;

人口に提供される無料サービスの量(無料の教育、医療など);

商品による市場の飽和;

課税水準;

消費者ローンの負債;

物価、収入等の変動の見込み

これらすべての要因の変化 (税制の変化を除く) によって、 反対貯蓄への影響。 増税または減税 一方向消費と貯蓄に影響します。

消費に充てられる可処分所得の割合は、 平均的な消費性向 (ARS). 貯蓄に入る可処分所得の割合は、 平均貯蓄性向 (APS).

ARS =;ARS = .

マクロ経済分析で重要なのは、そもそも所得のどの部分を占めるかではありません 費やされた消費のためですが、どの部分かが重要です 収入の増加は支出される家計を消費し、それに応じて貯蓄します。

たとえば、最初の収入は1000ルーブルで、そのうち800ルーブルが現在の消費に費やされました。 そして200ルーブル。 延期、保存(休暇など)、つまり APC= 0,8, APS= 0.2。 収入が 300 ルーブル増加したとします。 これらの 300 ルーブルはどのように分配されますか? 4対1の同じ比率で、または別の比率で?

所得の変化に対する消費の変化の比率は、 限界消費性向 (夫人), そして、収入の変化に対する貯蓄の変化の比率は、 限界貯蓄性向 (MPS).

MRS =;

|

氏S = .

追加収入(300ルーブル)から180ルーブルの場合。 延期され、120ルーブル。 現在の消費に費やした後、 MPS= 0.6、a 夫人 =0,4.

APC + APS = 1および MPC + MPS =1.

意味 MPS から MPS消費曲線と貯蓄曲線の傾きをそれぞれ特徴付けます。 急斜面 MPC 手段消費する傾向が高く、スムーズ - 低。 収入が増えると、MPS が上がり、MPC が下がります。

これで、所得に対する消費の依存性を代数的に表すことができます。

C = C 0 + MPC(や)、

から- 消費;

から 0 – 所得ゼロでの消費。

夫人 -限界消費性向;

やー可処分所得(国民総生産)。

総需要の最も重要な部分である消費者支出は、国の生産、物価水準、雇用に大きな影響を与えます。

ロシアにおける消費と貯蓄の比率は、表のデータから判断できます。 10.1.

表 10.1

ロシアの人口の現金支出の構造(兆ルーブル)

|

1994年 . |

1995年 . |

1997年 . |

|

|

所得 |

1614 |

||

|

経費 商品の購入とサービスの支払い |

1096 |

||

|

義務的な支払い |

|||

|

保存 (預金、証券・通貨の購入) |

|||

|

手元に残る |

提示されたデータからわかるように、1997 年の収入における貯蓄の割合は 24% でした。

以下も参照してください。

|

経済。 P.サミュエルソン。 経済。 第I巻。発行部数25,000部。 |

人口の節約経済現象は、市民、国家、および金融サービスの提供を専門とする組織の利益の交差点にあるため、経済現象の中で特別な位置を占めています。

一方では、貯蓄は生活水準の最も重要な指標であり、人口の消費、収入、支出に直接関係しています。

一方、人口の貯蓄は、経済発展のための貴重な資源であり、経済への投資と融資の源です。

人口の貯蓄を投資に変換するプロセスの結果は、消費者市場の領域から企業の財源の回転の領域へのソルベント需要の再分配であり、経済発展のための追加のインセンティブを生み出します。 貯蓄の形成はまた、人口の所得を一時的に拘束し、現金循環のチャネルを通るお金の動きを遅くし、物価の上昇を妨げ、インフレを抑えるのに役立ちます.

最後に、市民の個人貯蓄は、資本移動の仲介機能を果たす多くの金融および非金融組織の活動の対象となっています。

エコノミストは、貯蓄を、消費財に費やされない税引き後の収入と定義しています。

ロシアで発達した貯蓄の概念はあいまいです。 貯蓄は、個人または家族の一定期間の金銭的収入の未使用部分であり、人口の金銭的収入の売上高の要素です。 同時に、前年度の蓄積された結果に継続的に追加される増分価値であり、再生可能であり、貯蓄は総収入の一部として家族の金融資産を形成します。 この能力において、貯蓄はバランスの要素であり、この家族だけでなく前の世代の寿命もカバーできるため、無期限に近い家族の財産の金銭的部分です.

「収入に対する支出と貯蓄の超過」また 「収入が支出や貯蓄を上回っている」人口の現金収支と貯蓄のバランスにおいて生産的な項目です。 一般に、これらの記事は、人口のお金のバランスの増減を特徴としています。 地域別に見ると、所得が支出と貯蓄を上回っているか、支出と貯蓄が所得を上回っているかは、人口が保有する貨幣残高の変化だけでなく、ある地域から別の地域への人口による現金の輸出入も反映しています。もう1つ(お金の移動)。

支出と貯蓄に対する収入の超過は、人口のお金のバランスの増加と、特定の地域(共和国、領土、地域)外のお金の支出の両方を反映している可能性があります。 収入に対する支出と貯蓄の超過は、お金の残高の減少と、他の地域 (共和国、領土、地域) からのお金の輸入の両方を反映している可能性があります。 所与の領土への貨幣の輸入が貨幣残高の増加量を超える場合、人口の貨幣残高の増加に伴い、収入と貯蓄を超える支出も可能です。

予算の支出または収入部分を超えて表される収入と支出の比率は、特定の地域のかなり安定した指標であり、継続的な監視の条件下で予測できます。

繰延消費であるため、現在の貯蓄の増加と金融資産の累積額は、国家の投資の可能性、商業銀行の魅力的な資本、つまり経済成長と銀行システムの発展のための準備金を形成します。

貯蓄の種類

人口の金融資産の主な構成要素は次のとおりです。

- プラスチックカードを含む、ルーブルおよび外貨での預金および銀行への預金;

- 人口の手に現金を。

- 人口の証券への投資;

- 現金での人口の資金の在庫;

- 人口の保険料の準備金。

表で。 5.5 は、人口の金銭的貯蓄の増加の構造を示しています。

表 5.5.

現金貯蓄の伸びの構造(全体の%)

| 貯蓄の種類 | 1991年 | 1992年 | 1993年 | 1994年 | 1995年 | 1996年 | 1997年 | 1998年 |

表のデータから。 5.5 は、シェアが 通貨の購入金銭的貯蓄の全体的な構造の中で最大です。 ロシア銀行によると、1999 年の初めに、認可されたロシアの銀行がロシアに持ち込まれ、1,380 億米ドル以上 (米国自体の国内市場に提供される現金とほぼ同じ金額) を売却しました。 このお金の一部は海外に送金されましたが、専門家の見積もりによると、ロシアの人口はまだ 800 億から 850 億ドルの現金を持っています。

一種の「ブラックホール」としての通貨は現金を強力に吸収し、1992 年の 72% から 1996-1997 年には 5-7% にそのシェアを減らしました。 同時に、拠出金と預金を現金に変換することによって家計資金の流動性を高める伝統的な初期段階 (1992 年) は、その後、資金の外貨への再分配の一般的な流れに有機的に組み込まれました。 ロシアは、米国連邦準備制度の直接発行利益の領域になり、ロシアの銀行システムは、人口準備金の半分以上を失いました。

現金および外貨準備は、組織化されていない形態の貯蓄です。 組織化は、投資源として使用される貯蓄と見なされるべきです。 これはまず第一に 預金と証券の節約。 1999 年 1 月 1 日現在の家計預金と商業銀行預金の割合は、全貯蓄額 (外貨預金を含む) の約 24% です。 証券における個人の金融資産のシェアはわずか4%です。 少量の投資は、有価証券 (債券、証書、株式、保険証券) の購入を非常に不安定にし、市場の急激な変動にさらされます。

このような背景から、貯蓄の一種である保険制度だけは比較的発達しているように見える。 したがって、ロシア財務省によると、1998 年の初めに、2,334 の保険会社がロシア市場で営業していました。 1997 年の保険料総額は約 57 億ドルでした。 しかし、保険市場の約40%は強制保険料が占めています。 さらに、任意保険はロシア企業が脱税のために積極的に利用している。

その結果、可能な投資の半分はドル準備金に転用されます。 1992年から1997年にかけて、ロシアの国家再生産への人口資金の貢献は世界的に増加傾向にある。 その相対的な減少は 2 倍以上減少し、国内での再生産の可能性については 5 倍以上減少しました。 1990年にロシアがこの指標に関してFRGに約2.5倍遅れていた場合、現在のギャップはすでに米国からほぼ14倍、つまり18〜20倍です。

世界では、人口の貯蓄は投資資本の総量の約80%を占め、ロシアではわずか16%です。 したがって、ロシア経済を復活させるためには、国民から資金を集めることが優先措置の1つです。 これに関して、次の 2 つの問題に対処する必要があります。

- 個人向けの新しい形の貯蓄の開発。

- 人口の貯蓄の保護。

新しい形の貯蓄

貯蓄市場を発展させるために、匿名預金、長期生命保険、貴金属への投資など、組織化された貯蓄の新しい形態が生み出されています。

まず、貴金属への投資に注目しましょう。 金の取引に関するルールは、世界中で大きく異なります。 ドイツでは、ほぼすべての銀行に金を小さな延べ棒の形で販売する部門があります。 フランスでは、金を裏付けとする「ジスカード債」が広く知られています。 1975 年以降、米国では市民への金の販売が再開されました。 ロシアでは金の一般販売も許可されていますが、この種の貯蓄はまだ普及していません。

匿名の投稿 -身分証明書を必要としない商業銀行への人口の預金。 預金者の名前は、銀行に知られてさえいないかもしれません。 お金を受け取るためのスキームは、無記名口座またはプラスチックカードから資金を受け取るのと似ています。

匿名の預金口座は、外国銀行の支店を含め、ロシアで営業しているすべての銀行で開設できます。 入金金額は無制限です。 さらに、預金者の身元を特定できないため、口座に入金された資金を裁判所命令で差し押さえることはできません。 預金者からの多額の資金が匿名口座に集められます。

長期生命保険の発展は、いくつかの機能を果たすことができます。 海外への投資漏れの障壁。 社会の社会的安定と市民の社会保障のシステムの要素。

長期生命保険は、経済先進国の投資問題を解決するために広く使用されています。 したがって、ロシア財務省の NIFI によると、米国では、総投資の最大 30% が、生命保険を通じて調達された財源によって占められています。

ロシアで長期生命保険を開発するには、2 つの条件を満たす必要があります。 1 つ目は、保険契約者に対する税制上の優遇措置の創設です。 少なくとも 5 年間の生命保険契約を締結する企業の場合、保険料は生産コストに含める必要があり、これは世界中の多くの国で当てはまります。 同様の契約を締結する市民の場合、保険料は総課税所得から除外する必要があります。

第 2 の条件は、ロシア経済における生命保険を通じて引き付けられた投資資源の使用です。 これには、次のものが必要です。

- ロシアの保険会社との契約が締結されている場合にのみ、長期生命保険の保険料を企業の生産コストに帰属させること。

- 再保険のために外国企業に譲渡された生命保険料の額は、ロシアの保険会社の課税ベースから引き出されるべきではありません。

- 国民保険会社に支払われる場合、長期生命保険の個人拠出の総課税所得から除外すること。

貯金保障

ロシアの貯蓄の特徴は、保護システムの開発が遅れていることです。 ロシアの銀行業務における個人の利益がまったく保護されていないとは言えません。 アートによると。 ロシア連邦民法の 9、168、178、179 条により、銀行は要求に応じて人口の現金預金を全額支払う義務があります。 ロシア連邦民法第 1069 条は、国家機関またはこれらの機関の職員の違法行為 (不作為) の結果として市民または法人に生じた損害は、国庫の費用で補償されなければならないと規定しています。 ロシアの人口の預金の保護は、人口の預金の保護に関する法律に従って行われます。

世界の経験によると、民間の預金者に保証を提供するために、政府は貯蓄機関のシステムの全部または一部を国有化することがよくあります。 もう 1 つのよりリベラルなオプションは、商業銀行への強制預金保険の導入に関連しています。

多くの国は、個人投資家の権利の保護に細心の注意を払っています。 すべての主要先進国と東ヨーロッパの一部の国には、強制預金保険制度があります。 それは、預金者が自分のお金を保管している銀行による破産またはその他の支払いの終了の場合に、一定額内の補償が支払われることを規定しています。

米国では、最高保険金額は $100,000 です。連邦預金保険公社 (FDIC) の一部である銀行への個人または企業による預金は、この金額までの払い戻しが保証されています。 FDIC には、すべての銀行 (そのメンバーだけでなく、自発的にこの組織への参加を希望する銀行) も含まれる必要があります。 FDIC に加入するために必要な保険料は、銀行預金総額の各パーセントの 1/12 です。 預金を集めることに関心のある銀行は、そのような費用に行きます。

預金保険の背後にある主な原則は、銀行が実行する業務のリスクの程度を評価できない経験の浅い預金者を保護することです。 この原則に基づいて、各国では最低保険金額が設定されています。

ロシアでも預金保険制度を創設するのが得策であるが、この制度に参入する銀行は、保険準備金を創設するために一定の費用を負担することになる。 しかし、ロシアの銀行システムに対する国民の信頼を回復することは、これらのコストを正当化します。

関連記事