クディルを実施する手順。 「収入から支出を差し引いた額」を対象とした収入支出簿の記入のポイントと特徴。 簡易課税制度「所得から経費を差し引いた額」のKUDiR記入例 必須ページ例

中小企業にとって財務報告は決して簡単ではありません。 また、税務管理者と事業数値が「一致」しないと、起業家に重大な罰則が課せられる可能性があるため、税務申告は二重に複雑になります。 簡略化された個人起業家向けの税務申告の基礎となるのは、複雑な略語 KUDiR を持つ会計帳簿です。 簡易課税制度での記入方法を考えてみましょう。

KUDiR - 税務会計の基本的な手続きとニュアンス

簡素化された制度の下で個人起業家として国家登録簿に登録されている起業家の財務会計を規制する主な文書は、ロシア連邦税法第346.24条「税務会計」です。 これには、すべての個人起業家および組織によるこの会計文書の使用に関する重要な規定が含まれています。 実際、これらはロシア連邦税務局の要件の 1 つで構成されています。それは、単一の簡易税のすべての支払者は、事業活動を開始した瞬間から収入支出会計帳簿 (KUDiR) を保管しなければならないというものです。

原則として、自分のビジネスを始める起業家が最初に関心を持つのは、その本が連邦税務局の認証を受ける必要があるかどうかです。 すぐに答えましょう。税務当局から KUDiR を認証される必要はありません。 ただし、簡易課税制度に基づいて申告書を提出した後に机上監査を実施する場合、検査官は監査と報告書に指定されたデータとの照合を帳簿に請求する権利があることを考慮する必要があります。 KUDiR が適切に実行されなかった(またはまったく存在しなかった)ことが判明し、またそれに誤りが見つかった場合、実業家は 10,000 ~ 30,000 ルーブルの罰金を科せられる可能性があります(これは法第 120 条で規制されています)。ロシア連邦の税法および行政法第 15.11 条)。

2 番目に知っておくべきことは、簡略化業者が課税ベースを計算するのは KUDiR に基づいているということです。 この点に関して、個人の起業家が 1 つ以上のモードと簡素化された税制を組み合わせる場合、利益と支出の会計処理は別々に行われる必要があります。モードごとに、収入と支出を個別に会計帳簿に記載する必要があります。

ビデオ: KUDiR がない場合の個人起業家への罰金

2018年のKUDiRの実施方法

会計帳簿の形式は、2012 年 10 月 22 日付けの別個のロシア連邦財務省命令第 135n 号およびその附属書によって承認されています。 この点において、経済活動の管理は定期的かつ適切に実行されなければなりません。 起業家が事業活動に関する会計帳簿を作成する際に提示される主な形式的要件は次のとおりです。

- この帳簿には、税金が支払われる取引のみが含まれています。 収入または支出が税徴収に影響を及ぼさない場合、それらは KUDiR に入力されません。

- 収入と支出を受け取るたびに、裏付け書類のすべての詳細を直ちに KUDiR に入力する必要があります。

- 納税簿は紙と電子形式の両方で作成できます。

- 本を手書きで保管する場合は、記入する前に番号を付け、綴じ込み、最後のページにページ数を入力し、最後のページには個人の起業家が承認し、印鑑を押す必要があります。どれでも);

- KUDiR がコンピュータで実行された場合、宣言時にそれを印刷し、番号を付け、承認する必要があります。

- 各文書の詳細を示すすべてのデータが入力されます。

- 金額はルーブルとコペイカで支払われます。

- KUDiR のエントリは時系列順に記入されます。

- この帳簿は発生主義で保管されており、結果は各報告期間ごとに個別に合計されます: I 四半期 - II 四半期および年の半分 - III 四半期および今年度の 9 か月 - IV 四半期および報告年度全体、年間数値は簡易課税制度に従って申告書に転記されます。

- 1 報告年 - 1 つの KUDiR。

- 紙の本に修正を加える必要がある場合、これは非常に慎重に行う必要があり、各修正は起業家によって個人的に承認され、その横に記入日が示されます。

KUDiR は特別な会計プログラムで保守できます。

そして、正式に記入する際に小さな間違いがあったとしても、税務当局は注意を払わないことを知ってください。 重要なことは、帳簿が体系的に維持されており、課税標準の計算に影響を与えるすべての取引に関する完全な情報が含まれていることです。

この文書を維持するには、税務会計の正確さに影響を与えるいくつかの重要なポイントがあるため、それらについてさらに詳しく説明する必要があります。

個人起業家向けの新しい KUDiR フォーム: 2018 年に何が変わったのか

標準的な会計帳簿は、次の 4 つの主要なセクションで構成されます。

- KUDiR のセクション I には、個々の起業家の収入と支出が含まれています。

- セクション II - 固定資産 (固定資産) および無形資産 (無形資産) の取得にかかる事業費用。

- セクション III には、税徴収を削減する過去数年間の損失が含まれています。

- セクション IV は、予算に支払われる保険料に対する税額を軽減する経費に当てられます。

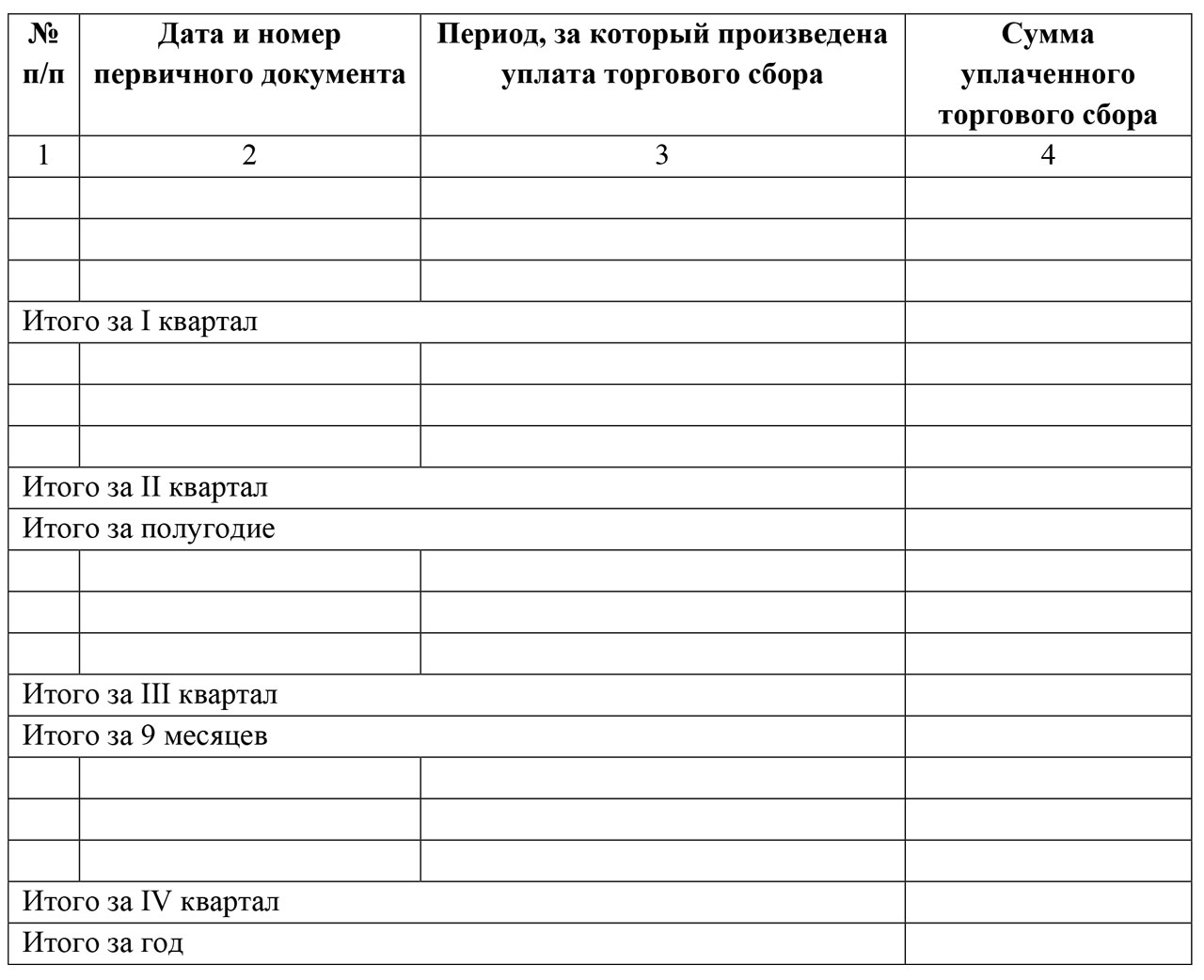

- セクション V は 2018 年の革新であり、取引手数料を支払う起業家は、これらの支払いを地域予算に反映する必要があります。

2018年1月に導入された新しいセクションに関しては、2016年12月1日付ロシア連邦財務省令第227n号によると、「収入/6%」オブジェクトを使用するすべての起業家は、収入額を減額する権利を有します。彼らが支払った営業税の拠出金を犠牲にして彼らの税金を支払うのです。 新しいセクションのデータは、前のセクションと同様に入力されます。

- 支払い文書の完全な詳細(この場合 - 記載されている取引手数料の前払いについて);

- 支払いが行われた期間。

- コペイカでの車両の量。

2018年に導入されたセクションV KUDiRには、書類の詳細、期間、金額が標準で記入されています

現在、営業税は国全体に関連するものではない可能性があることに注意してください(TCはこれまでのところモスクワでのみ導入されています)。 しかし、サンクトペテルブルクは貿易税導入の瀬戸際に立たされており、セヴァストポリについては長い間議論されており、これらの革新は連邦政府にとって重要な他の都市でも起こる可能性がある。 明日、個人起業家が事業を展開する地域の地方当局がトレーダーに対して独自の税金を導入することになるかは誰にもわかりません。

セクション IV の営業税額は、個人起業家への適用について税務署から正式な通知をビジネスマンが受け取った場合にのみ税務会計に適用できることに注意してください。

結果として:

- 最初のセクションはすべてのビジネスマンによって管理されます。つまり、「収入」施設にいる人々と、課税標準(NB)「収入から経費を引いたもの」に従って記録を保持している人々の両方です。

- なお、簡易6%がこのページの「収入」欄のみを記入する場合、簡易課税15%の事業者にとって「経費」欄は特に重要な項目となりますのでご注意ください。

- セクション No. II ~ III は、「収入 - 支出」NB を使用するビジネスマンのみが管理します。

- セクション No. IV ~ V は、「収入」ベースの単純化者のみに必要です。

KUDiR に記入する手順とアプローチは、簡易課税制度の種類によって異なります。

簡易課税制度における個人事業主の収入・支出を帳簿に記入する「所得」6%:サンプルとニュアンス

KUDiR がすべての事業利益を反映すべきであることは論理的です。請負業者からの個人起業家の当座預金口座への入金、販売中にレジを通過したすべてのものなどです。収入面の継続的な会計処理は、両方のオブジェクトに取り組む個人起業家にとって重要です。 結局のところ、第一に、税額はこれに直接依存します。 第二に、収入の部分は、特定の税制の下で事業活動を行う可能性そのものに影響を与えます(1億5,000万ルーブルの収入について思い出してください)。 さらに、収入は個人起業家の保険料の額に影響します(30万ルーブルを超える利益の1%)。 したがって、これは税務会計の最も重要な側面の1つです。

6%の簡易課税制度におけるKUDiR IPのタイトルページには、期間、氏名、個人起業家のTIN、居住地住所および課税対象が記載されています。

簡易課税システムの「所得」の個人支払者は、基礎額を計算する際に自分の利益のみを厳密に考慮しなければならないため、セクション I KUDiR では、ビジネスマンは当座預金口座への領収書またはレジを通過したお金のみを入力する必要があります。 さらに、ロシア連邦税法第 346.15 条は、課税標準を計算するために収入側で何を考慮する必要があるかという問題を解決するのに役立ちます。

簡略化された形式で考慮できない利益は、ロシア連邦税法第 224 条、第 251 条、第 284 条で考慮することができます。 したがって、以下のものは収入とみなされません。

- 個人起業家が従業員の病気休暇の費用を償還する際に社会保険基金から受け取る資金。

- 取引相手および部門に支払われた超過金額。

- ローンで受け取った金額。

- 個人起業家自身が発行した融資金の返還。

- 個人起業家が民間企業以外の場所で雇用されている場合の給与。

- 事業活動に関係のない財産(車や不動産など)の売却による収入など。

利益の受領は、支払い注文の詳細または信用機関からの抜粋を帳簿に入力することによって反映されます。 すでに述べたように、KUDiR でクライアントへの返金を反映する必要がある場合、その金額は「収入」列にマイナスとして入力されます。

KUDiR のセクション I では、6% の簡易課税制度における個人事業主の所得の数字と金額のみが発生主義でまとめられています。

KUDiR を準備するときに考慮する必要があるもう 1 つのニュアンスは、セクション IV にデータを入力することです。 固定保険料および任意の社会支払は税額を削減するため、これらの支払額は第 4 セクションに反映される必要があります。

この本には、支払文書の詳細、これらの保険料が支払われた期間、保険の目的(年金保険料、医療保険)が記載されています。 保険または社会保障負担金、および各支払いの正確な金額。 ここでは、個人事業主は「自分自身」の保険料だけでなく、従業員の保険金支払い範囲全体を示します。 その結果は四半期ごとに支払われ、自営業の個人事業主の最後の年間拠出金はその年の12月に支払われます。

セクション IV では、支払いが行われるたびに別の行に、発生ベースに基づいて、個々の起業家の「自分自身のため」および従業員のためのすべての保険支払いが示されます。

簡易課税制度「所得から経費を差し引いた額」のKUDiR記入例 必須ページ例

6 パーセントの税金を適用する簡素な人々は、事業経費を完全に管理する必要はなく、ましてや経費を帳簿に記入する必要はありません。なぜなら、経費は税の計算時に課税標準に影響を与えないからです。 「所得-経費」の簡易課税制度を利用しているビジネスマンは、経費の内訳をすべて申告書類に記入する必要があります。

KUDiR IPのタイトルページの15%の簡易課税制度と6%の税率の違いは「課税の対象」の行のみです

個人起業家が 15% の簡易税制に基づいて控除する権利を有する経費の完全なリストは、ロシア連邦税法第 346.16 条、およびロシア連邦省命令の付録 2 に記載されています。 2012 年 10 月 22 日付けのロシア連邦財政 No. 135n。 KUDiR に記入して報告するときは、これらの規制に従う必要があります。 簡易課税制度「所得から経費を差し引いた額」の課税標準を計算する際に考慮できる最も一般的な費用は次のとおりです。

- 事業活動に必要な在庫、原材料、消耗品。

- 商品や資材の配送費、その他の輸送費。

- レンタル料の支払い。

- 取引相手に請求される VAT。

- 取引手数料、寄付金。

- 従業員の報酬、ボーナス、その他の従業員へのモチベーションを高めるための支払いの費用。

- インターネット費用など

すでに述べたように、KUDiR のセクション I は、簡素化された言語でのビジネスにも必要です。 ただし、6% の簡易税制オプションとは異なり、ここでは収入と支出の両方の列が完全に入力されます。

15%の簡易課税制度では経費がすでに記入されているため、特に注意が必要です

拡張された形での事業の主なコストは、ブロック II の会計帳簿に反映されます。 固定資産と無形固定資産の購入にかかる費用を計算します。 外見上、このブロックは大規模で複雑に見えますが、ここでは列にデータを正確に入力するだけで済みます。 ここでは基本的なアプローチが重要です。事業経費は、経費が経済的に正当化され、文書によって裏付けられ、将来的に個々の起業家に利益をもたらす場合にのみ考慮できます。

セクション II では、費用の額だけでなく、OS の稼働時期など、多くの点が示されています。

KUDiR を実施する際に考慮する必要があるいくつかの重要な点に注意してください。

- 15%の簡易課税制度に従って単一税を計算する場合、材料費、原材料費、およびその他の物品および材料費は、それらが個人事業主に保管され、取引相手に支払われた時点でのみ考慮されます。そして売られた。

- 15%の簡易課税制度が適用される従業員の強制医療保険、強制健康保険、強制社会保険の保険料は、統一課税を軽減せず、全額経費として課税標準に算入されます。

- 個人事業主の簡易課税制度上の個人的経費「所得-経費」のうち、収益に直接関係のないものについては、KUDiRに記載することが禁止されています。

簡素化された方法でビジネスを行うことは初歩的なことであると考えられているにもかかわらず、この税制の報告と会計を詳しく調べると、すべてがそれほど明白ではないことがわかります。 税務当局からの要件は数多くあり、連邦税務局や罰則に関して不快な瞬間を引き起こす可能性のある落とし穴もあります。 したがって、最初から税務会計に真剣に取り組んだ方が良いでしょう。

ここに投稿: 税金自体、誰が適用できるのか、どのような制限があるのか、計算方法、申告書の記入方法について書きました。 今日、ついにKUDIRに記入することができました。 この記事では、所得に対する簡易課税システムのための KUDIR の設計例を示します。

KUDIR に自動的に記入し、記録を保存し、レポートを提出するのが最も便利です。 特別なサービス.

まず、KUDIR は収入と支出の会計帳簿であることを思い出していただきたいと思います。これは、個人の起業家と簡素な税金を支払っている企業の両方によって維持されなければなりません。 個々の起業家と法人は同じ方法で記入します。大きな違いはありません。そのため、この例はすべての人に適しており、主要なポイントが反映されています。 帳簿への記入方法の違いは、課税対象の違いのみによるものです。 以下は簡易課税制度「所得」の例です。

したがって、いくつかの主要なポイントは次のとおりです。

- KUDIR は必ず実行されます。年間に何も活動を行っていない場合は、KUDIR がゼロでなければなりません。

- すべての操作は、常に時系列順に KUDIR に入力されます。

- 取引は一次文書に基づいてKUDIRに入力されます。

- 情報は位置的に反映されます。1 つの操作 - 1 行です。

- すべての記録はロシア語で作成されます。

- KUDIR の誤りは訂正することができますが、そのような訂正は、訂正日を記載した個々の起業家 (法人のゼネラルディレクター) の署名と印鑑 (使用されている場合) によって正当化され、証明されなければなりません。

- 記録は全額ルーブルで保管されます。

- KUDIR は紙に印刷して記入することも、コンピューターに Excel ファイルを保存しておくこともできます。2 番目の場合は、期間の終了時に印刷する必要があります。 会計帳簿は縫合され、紐と番号が付けられ、署名され、押印されなければなりません。

KUDIR フォームは統一されており、このフォームは 2012 年 10 月 22 日付けのロシア連邦財務省命令第 135n 号によって承認されています。その中には、フォーム自体とその記入手順が記載されています。

重要!!! 2018 年 1 月 1 日以降、簡易税制を利用するすべての起業家は、2016 年 12 月 1 日の変更を考慮して、上記の命令によって承認された新しいフォームで KUDIR を維持する必要があります。 No.227n。 2019年も変更はありません。

KUDIRの新機能は何ですか?

- セクション V が追加されました。これは現在モスクワの起業家に関連する営業税を反映するために必要です。

- 新しいセクション VI が KUDIR 記入手順に追加され、取引手数料を正しく反映する方法が説明されています (注文番号 135n の付録 No. 2)。

これらの変更は、2018 年 1 月 1 日から KDIR への記入に適用されることを再度強調します。2017 年以降は、古い規則と古い KDIR フォームに従って記入する必要があります。

KUDIRの記入方法

KUDIR を自分で記入することは、特に事業数が少ない個人起業家にとっては非常に簡単です。 会計士のサービスや特別なオンライン サービスを利用することもできます。 今日は、KUDIR を自分で記入する方法について説明します。

一つずつ対処していきましょう。

- タイトル ページ – 納税者のデータと文書が作成された年を示す必要がある標準的なタイトル ページ。

- セクション I 収入および支出 - 簡易課税システムを使用するすべての個人起業家および法人によって記入されます。

- 第 II 節 課税標準を計算する際に考慮される固定資産および無形資産の費用の計算。

- 第三節 簡易課税制度の計算に係る損失額の計算

この2項目は、所得-支出基準の簡易課税制度に切り替えた方のみが記入する項目です。

- セクション IV ロシア連邦税法に基づく簡易課税制度の減税経費 (つまり、あなた自身とあなたの従業員のために支払う保険料) - このセクションでは、データは以下の権限を持つ者のみが入力します。収入ベースの簡易バージョンを選択しました。

結果はどうなりましたか? 所得に対する簡易課税制度を利用する個人事業主は、タイトルブックのI節とIV節に記入する必要があります。

ステップ 1: タイトルページに記入します

タイトルページには何を記載すべきですか? 次のデータを入力します。

- 帳簿が保存されている年 - 「2019 年用」。

- 書籍の公開日 – 2019/01/01;

- 個人事業主の氏名(団体名)

- INN IP (法人の TIN/KPP);

- 課税の対象は「所得」です。

- 住所(個人起業家の場合 – 居住地、法人の場合 – 所在地);

- 口座番号と銀行。

KUDIR タイトルページに記入する例を以下に示します。

ステップ 2: セクション I の収入と支出を記入します。

簡易課税制度を利用する個人事業主・所得はこの欄に所得を記載します。 いくつかの費用も示されていますが、それについては後で説明します。

したがって、セクションには 4 つのテーブルがあり、1 つは四半期に対応します。 各操作は個別の行に記述されます。フォームを印刷するときに行数を自分で追加します。 表 5 の列:

- No. – エントリ番号を順番に入力します。

- 主要文書の日付と番号 – 取引を記録するための基礎となる文書に関する情報を入力します。

- 操作の内容 - 操作の本質を書き留めます。

- 収入 – 収入額を示します。

- 経費 - 経費の金額が表示されます(所得-支出ベースで簡易課税制度を計算する人が記入します)。

収入はさまざまな方法で得られるため、いくつかの例を次に示します。

- レジでの受け取り時に (レジを使用する場合) - Z レポートの日付と番号を示します。Z レポートは 1 日の終わりに行われます。

- BSO から収益を受け取った場合:

- これが BSO オンデマンドの場合は、日付とその番号を入力します。

- これらが 1 日に複数の BSO である場合は、それらに対して 1 つの PKO を作成し、その日付と番号を示します。 この場合、PKO には、その日中に書き出したすべての BSO を示す必要があります。

重要! この方法では、1 日で発行された BSO を登録でき、すべて同じ日付になります。 異なる日の BSO を 1 行にまとめて反映することはできません。

- 口座にお受け取りの際は、到着日と払込票番号・銀行取引明細書番号をお知らせください。

それぞれのケースでの KUDIR への記入例を以下に示します。

返品を発行する必要があるが、領収書がすでに KUDIR に記録されている場合があります。 これは、入力を反転することで実行できます。 還付金額は「収入」欄にも反映されますが、マイナス記号が付きます。

記録フォーマットについては上記の例を参照してください。 第 4 条は、過払い前払い額の供給者への返金を反映しています。

四半期の終わりに、テーブルに収入の合計額が表示されます。 この例では、47,600 ルーブルでした。 残りのテーブルは、第 2 四半期、第 3 四半期、および第 4 四半期に記入されます。 四半期ごとの収入と半年、9ヶ月、1年の累計実績をまとめています。 次の期間に操作がなかったと仮定します。その場合、残りのテーブルは次のようになります。

場合によっては、簡易課税システムの支払者が経費を KUDIR に表示することがあります。 実際にはそのようなケースが 2 つあります。

- 失業中の国民を支援するための支払いからの費用。

- 中小企業支援制度で受けた補助金の経費です。

これらの金額は、収入と支出として 2 つの列に一度に反映されます。 その結果、これらは互いに相殺され、課税標準の計算には影響を与えません。

そのようなレコードの例は次のとおりです。

第一区分の証明書は記入されません。基礎の異なる簡易課税制度を選択された方が記入します。

ステップ 3: セクション IV に記入します

このセクションには大きなテーブルが含まれていますが、複雑なことは何もありません。 10 個の列に分かれています。

- No. – 操作のシリアル番号。

- 操作を確認する一次文書の日付と番号。

- 拠出金が支払われた期間。

- 列 4 ~ 9 – 寄付と支払いの種類。

- 列 10 はその行の合計です。

このセクションはどのように記入すればよいですか? あなたが従業員を雇わずに一人で働く個人起業家の場合、ここで自分自身の基金への拠出金の支払いを示す必要があります。 たとえば、3 月に全額を振り込んだとします。年金保険は 29,354 ルーブル、医療保険は 6,884 ルーブルです。

完成したセクションは次のようになります。

次に、発生ベースで四半期および期間ごとの結果を合計するだけです。

このセクションに従業員がいる個人起業家は、自分自身の支払いだけでなく、従業員のために支払った金額も提示する必要があります。これは、従業員も定められた限度内で税金から控除できるためです。

組織は同様の方法で KUDIR に記入します。 タイトルページには、名前、納税者番号とチェックポイント、所在地の住所が記載されています。 収入の報告に違いはありません。 セクション IV では、従業員を抱える個人起業家と同様に、従業員への支払額が示されています。

この記事で紹介されている完成したサンプルは、次の方法でダウンロードできます。 これリンク。

空のKUDIRをダウンロードして記入できます ここ.

この資料では、平成30年から「簡易な人」が利用する必要となる、簡易課税制度に基づく収入支出帳簿の新しい様式をダウンロードできます。 この本はLLCや個人起業家にとって必要です。 この資料には、新しい本の可能なすべてのフォーマットがまとめられており、記入やレビューに役立つ可能性があります (Word、Excel、PDF フォーム)。 サンプル フォームに慣れて、2018 年以降にフォームに何が変更されたかを確認することもできます。

2018 年に KUDiR を使用しているのは誰ですか

KUDiR - 簡易課税制度に基づく収入と支出の帳簿の略です。 2018年には、簡易手続きを利用するすべての人(LLCや個人事業主など)は収入と支出の帳簿を付けることが義務付けられました。 この本の形式は、10月22日付のロシア財務省の命令によって承認されました。 2012年No.135n。 簡易課税制度を利用している組織や個人事業主は、申告(納税)期間内に完了した事業取引を収入支出簿に反映する必要があります。

本を保管する方法

2018年、収入と支出の帳簿は「紙」と電子形式の両方で保存できるようになりました(2012年10月22日付ロシア財務省命令第135n号により承認された手順の第1.4項)。

家計簿の保管形態によって作成手順が異なります。

各報告期間(第 1 四半期、半年、9 か月)の終わりには、電子的に保管されている会計帳簿も紙に印刷する必要があります。 これは、2012 年 10 月 22 日付ロシア財務省命令第 135n 号により承認された手順の第 1.4 項および第 1.5 項の規定に基づくものです。

2018年からの新しいKUDiR

2018年からは新しい形式の収入支出簿を使用する必要があります。 2018 年以降の KUDiR の変更は、2016 年 12 月 7 日付財務省命令第 227n 号により行われました。 それが変化しているのです。

変更点 #1: 取引手数料に関する新しいセクション

第8条に基づく。 ロシア連邦税法第 346.21 条では、「単純な」人々は、対象が「所得」であっても、有効な場合には営業税の控除を通じて単一税を軽減する機会があります (これまでのところモスクワのみ)。

これらの目的のために、2018 年以降、収入と支出の帳簿に別の第 5 セクションが導入されました。 次のようになります。

ご覧のとおり、取引手数料の支払いはすべて時系列順に行われます。 2018年までは帳簿形式に取引手数料がまったく反映されていなかったことに注意してください。 会計士は帳簿に記載する前から徴収税額を念頭に置き、簡易税を減額しなければなりませんでした。 2018年以降、この必要性はなくなりました。

変更点 2: 印刷

財務省は2018年から、簡易課税制度を利用する法人や個人事業主が印鑑証明を放棄したい場合には、帳簿に印鑑証明を不要とする旨を直接示した。

2015 年 4 月 6 日連邦法第 82-FZ 号のおかげで、2015 年 4 月 7 日にそのような機会が企業に現れたことを思い出してください。

なお、以前は経理部門が年末に簡易課税制度上の電子収支帳簿をすべて印刷し、会社の印章と署名を押印する必要があった。 2017 年の期間もこれを行う必要がありますが、義務付けられている社印は不要です。

変更 3: 管理対象外国法人の利益

2018年以降、簡素化された人の所得のみがKUDiRに表示されるようになりました。 それらが最初のセクションの 4 番目の列に示されていることを思い出してください。

財務省は、2018年からの帳簿記載規則で、2018年からの簡易課税制度では、国内簡素化により管理される外国企業の利益を損益計算書に記載する必要がないことを明らかにした。

問題は、CFCの利益に対して、つまり利益に対して全く異なる税金が支払われ、問題の登録簿は簡素化された税制の目的のみに保管されていることだった。 一方、CFCの利益を帳簿に記載する必要がないというルールはどこにも記載されていない。

変化その4:従業員がいなくても個人事業主の「収入」

2018年から収入と支出の帳簿を記入するための更新された規則は、「収入」オブジェクトを使用し、自分のためだけに保険料を支払う従業員のいないビジネスマンの対応する義務を大幅に簡素化しました。

2017年1月1日より、税法第430条「定額の保険料」が施行されています。 個人事業主が「自分自身のために」保険料を計算することを規制しています。 2018年1月1日より、簡易課税制度を利用するビジネスマンは、30万ルーブルまでの所得と指定水準を超える所得の1パーセントを対象に、強制保険の控除額をすべて帳簿に簡単に入力できるようになります。

2018年までは、管理者が1%拠出による簡易課税制度の減税に敵意を示すことが多かったことに注意してください。 したがって、収入と支出の帳簿を記入する際に問題が発生しました。 2018年以降の個人事業主の定額保険料額については、「」の記事に新たな金額を記載しました。

結論とダウンロード用フォーム

そこで、2018 年以降の収入支出簿 (KUDiR) のすべての変更を表にまとめてみましょう。

| 変化 | コメント |

| 取引手数料に関する新しいセクション | 「収入」オブジェクトに対して簡略化されたアプローチを使用している場合、税金を軽減する取引手数料を別のセクション V に示す必要があります。 |

| 書籍を認証する必要はありません | 印鑑を拒否した企業や起業家は、この帳簿に印鑑を押す必要がなくなる。 このルールは本書のために明確に書き留められました。 |

| 超過利益を表示する必要はない | セクション I の 4 列目「収入」では、支配下にある外国企業の利益を示す必要はありません。 これは完了順序に明確に記載されています。 |

| 個人事業主は保険料を反映できる | 簡易課税制度を利用する個人事業主は、最低賃金と指定水準を超える所得の1パーセントの両方からの強制保険料控除をすべて帳簿に簡単に記載できるようになる。 |

その結果、2018 年から使用されている収支会計帳簿は、タイトル ページと 5 つのセクションで構成されています。

- セクション I「収入と支出」;

- セクション II 「報告(納税)期間の税の課税標準を計算する際に考慮される固定資産の取得(建設、生産)および無形資産の取得(納税者自身による作成)にかかる費用の計算」 ;

- 第三節「課税期間に係る簡易課税制度の適用に係る納税額の課税標準を軽減する損失の額の計算」

- 第 IV 節「ロシア連邦税法第 346.21 条第 3.1 項に規定する経費で、申告(納税)期間における簡易課税制度(前払い)の適用に関連して支払う税額を軽減する費用」 ;

- 第五節「簡易課税制度(予納税)の適用に係る納税額を軽減する取引手数料の額」 20__ 報告(税)期間に確立されます。」

新しい本の記入例

- 第1四半期 - 120,000ルーブル、

- 第2四半期 - 150,000ルーブル、

- 第3四半期 - 140,000ルーブル、

- 第4四半期には180,000ルーブル。

個人起業家は四半期ごとにロシア連邦年金基金に保険料を支払い、「自分自身のため」の強制医療保険として7,000ルーブルを支払い、年間合計28,000ルーブルが送金された。 四半期ごとの取引手数料は9,000ルーブル、年間送金額は36,000ルーブルです。

簡易税制の形で連邦税務局への納税額を計算するための優遇制度を適用するには、特別な税務台帳を作成する必要があることが前提となります。 平成30年度の簡易課税制度における個人事業主の収支計算書と呼ばれるものが、新たな様式で運用されるようになりました。 この文書に基づいて、事業体は単一の税の納税申告書を作成します。

今年度より、平成28年12月7日付財務省命令により導入された収支台帳を使用することとなりました。 この文書には非常に多くの革新が含まれています。 それぞれを詳しく見てみましょう。

この雑誌には別のセクションが追加されました。 取引手数料の送金に関する情報が含まれている必要があります。 これは、簡易課税制度「所得割」を利用することで、事業者が営業税の譲渡等に係る税額の計算額を軽減できるためです。 現在、営業税はモスクワにのみ存在する。

新しいセクションでは、すべての料金支払いトランザクションが時系列で反映され、四半期ごとにグループ化されます。

財務省は、現在、収入支出簿に印鑑証明ができない可能性があることを確認した。 このルールは、企業が印鑑を使用するかどうかを独自に決定するようになったという事実によるものです。 KUDiR の印刷物に切手を貼る必要がなくなりました。

現在の税分野の法律では、簡易課税制度における個人起業家および企業の収入と支出の帳簿には、新しい形式で納税者の収入のみが反映されるべきであると定められています。 以前のように、その事業体によって管理されていた外国企業の利益をその中に含める必要はなくなりました。

これは、事業体が他の登録簿を使用して被支配会社の活動に対する所得税を計算しなければならず、納税者自身の所得のみを帳簿に含める必要があるために行われます。

この本の表では、税率 6% を適用する簡素化項目が記載されている保険料を反映しているため、列の名前が変更されました。 これにより、起業家はロシア連邦年金基金への保険料を制限なく、分割せずに考慮することが可能となった。

注意!「収入」に基づく個人起業家には、30万ルーブルを超える金額から計算された金額を正式に帳簿に記載する機会が与えられました。 以前は、検査官はこの情報をこのセクションから除外するよう要求していました。

個人事業主は簡易課税制度についてKUDiRを行う必要がありますか?

起業家の活動を行うには、簡素化された形式で会計を実行する必要があります。 このルールにより、簡易課税制度を利用する際の負担が大幅に軽減されます。 ただし、法律の要件は、個人起業家が収入と税金支出の記録を特別な記録簿、つまりこの本に保管しなければならないことです。

事業者はその利用を拒否することはできません。 これに基づいて簡易課税制度による申告書を作成します。 ここで、個人起業家は、簡易課税制度に従って単一税の決定に影響を与えるすべての取引を記録する必要があります。 収入と支出の会計に関する本は、収入だけで作業する場合と、発生した費用で収入を減らす場合の両方に必要です。

起業家が利用できるあらゆる方法で完了できます。 これは、同じ名前のジャーナルに紙でエントリを作成することである可能性があります。 個人の起業家は、電子形式で帳簿を保管することもできます。 同時に、四半期の終わりまたは納税期間のいずれかに印刷する必要があります。

現時点では税務署に提出する必要はありません。 これは、連邦税務局から対応する要求を受け取ったときに行われます。

充填手順

KUDiR に情報を反映するには、次の基本ルールがあります。

- 毎年、新しい本を作成しなければなりません。

- 書籍内の情報は、一次文書を使用して時系列で記録する必要があります。 このようなフォームには、小切手、支払い命令、レジなどが含まれます。

- 収入を入力するときは、口座の補充や授権資本への振替は税金を決定する際の収入とみなされないため、帳簿に入力すべきではないことに注意する必要があります。

- この本は紙と電子形式の両方で作成できます。 電子的に編集されている場合は、年末に印刷する必要があります。

- 紙形式の KUDiR には、ホッチキスで留め、番号を付け、責任者の署名を付けて封印する必要があります。 会社が印鑑の存在を規定している場合、その印影が帳簿に存在しなければなりません。

- KUDiR セクションにデータが含まれていない場合は、それを印刷して共通のパッケージにホッチキス留めする必要もあります。

- 会社に収入と支出がない場合でも、レジスターにはゼロのインジケーターを印刷する必要があります。

- 支出と収入の会計はルーブルで行われます。

税務台帳、つまり収入と支出の帳簿への記入例を詳しく見てみましょう。

タイトルページ、セクション 1 ~ 5 が含まれています。

タイトルページ

ページの上部に税務台帳の名前が表示され、そのすぐ下に帳簿に情報が反映される課税期間が記載されています。

書籍の発行日は表のセクションに示されています。

納税者の名前がその下に書かれ、その後、事業体の TIN 番号が対応する行に示されます。 この本は法人と個人起業家の両方からの情報を反映することを目的としていることに留意する必要があります。 起業家が記入する場合、利用可能なデータのみを記録する必要があります。 起業家の TIN には 12 桁が含まれます。

次に課税の対象を示します。 ここには「収入」または「収入から経費を差し引いた額」が記録されます。 次の行では、IP アドレスを記録する必要があります。 その後、当座預金口座の番号と発行銀行名が表示されます。

第1節 収入及び支出

これはこの本の最も重要なセクションです。 これは、両方のタイプの単純化の主題によって埋められます。 「収入」システムを使用している人は、最初の 4 列にのみ情報を入力することに注意してください。

で 列 1操作の順序指定が示されます。

で 列 2収入または支出を確認する一次書類の日付と番号が表示されます。

で 列 3操作内容を記録する必要があります。 どのように見えるべきかについての厳密な指示はありません。 簡単な説明に限定することも、取引相手と基本フォームに関する情報を示して操作を詳細に説明することもできます。

で 列4受け取った収入に基づいて取引が行われた場合に入力が行われます。

で 列5操作の金額が入力され、完了した経費が確認されます。 この列は、「収入から支出を差し引いた」システムを使用する主体によってのみ使用されます。

注意!このセクションは各四半期について同様の方法で記入されますが、唯一の違いは、半年、9 か月、および 1 年の結果を要約する必要があることです。

このセクションの最後には、結果の金額への参照があります。 「収益」システムを使用する場合は、位置 010 のみの情報を入力し、残りはすべての行に入力します。 位置 040 と 041 では、肯定的な指標のみが示されます。

第 2 節 固定資産および無形資産の購入にかかる費用の計算

このセクションには、システム フォームで「収入から支出を差し引いた額」を使用するエンティティからの情報が含まれています。

まず、セクションのタイトルに、そのセクションが編集された期間を示す必要があります。

この後、情報は指定された順序でテーブルに入力されます。

で 列 1レコードのシリアル番号が入力されます。

で 列 2固定資産(FPE)または無形資産(IMA)の名前は、パスポート、会計カード、またはその他の書類に基づいて表示されます。

で 列 3オブジェクトの支払い日は、4列目 - 必須登録のための書類の提出日(法律で義務付けられている場合)、5列目 - 試運転日が記録されます。

で 列6オブジェクトの元の価格が入力されます。

で ボックス7使用期間は年単位で記録されます。

で ボックス8固定資産または無形固定資産の残存価格を表示します。

で 列9特定の期間内にオブジェクトが使用された四半期数が入力されます。

で ボックス10は、合計価格の何パーセントが記録期間に費用として償却されるかを示し、列 11 には同じ指標が入力されますが、四半期に関連しています。

KUDiR - 収入と支出の会計帳簿。

ステッチされ、番号が付けられた KUDiR (ここ「」を参照) は、アクティビティが実行されない場合でも、いかなる場合でも存在する必要があります (ただし、実際には多くの場合これを実行しません)。

本を読み忘れた場合の罰金:個人起業家 - 200 ルーブル、団体 - 10,000 ルーブル。

申請対象:OSNO、簡易税制、統一農業税、PSNに加盟する個人起業家および団体。 納税者は UTII で KUDiR を維持しません。

2013年以降、税務台帳に収入と支出を証明する必要がなくなりました。

書籍を手作業で保管する場合の誤りの修正は、修正日を示す個人起業家または組織の長の署名と印鑑(個人起業家の場合 - 可能な場合)によって正当化され、確認されなければなりません。

すべての取引は、裏付け書類 (契約書、請求書、小切手など) に基づいて時系列に反映されます。

新しい課税期間ごとに、新しい KUDiR が作成されます。

電子形式で帳簿を保管している場合は、課税期間の終了時に、帳簿を印刷し、番号を付け、綴じて(綴じ方 - リンクは上記にあります)、署名します。 KUDiR の完全性が維持されるように、空白セクションも印刷され、ホッチキスで留められます。

簡素化された税制用の KUDiR フォームの指示を検討しますが、統合農業税および特許フォームにもこの記入は適しています。 形もほぼ同じです。

KUDiR もこの自動化されたもので簡略化できます。

タイトルページ

分野 「OKUDに従ったフォーム」記入されていません。

分野 「日付(年、月、日)」。 帳簿の保守の開始日を指定します。

分野 「OKPOによると」。 記入する必要はありません。 OKPO は、Rosstat からの手紙 (登録時に受け取った場合)、または OKPO.ru Web サイトで確認できます。

分野 「課税の対象」。 「収入」または「収入から経費を引いた額」を入力します。

また、残りのデータ (現在のアカウント - 利用可能な場合はフルネーム、組織名、必要な住所) も示します。

第1節 収入及び支出

ボックス1。レコードのシリアル番号。

カウンター2。収入の受け取りまたは支出の基礎となった主要文書の日付と番号。

2 列目への収入の登録

1) 現金領収書 - 到着日と Z レポートの番号を記入します。Z レポートは通常、営業日の終わりに作成されます。 例: 2015 年 1 月 10 日 Z レポート No. 4545 を確認してください。

2) 当座預金口座への入金 - 到着日と支払い注文番号または銀行取引明細書を記入します。 例: 2015 年 1 月 10 日、p/p No. 45、または 2015 年 1 月 10 日付けの銀行取引明細書 No. 45。

3) BSO に基づく収益 (厳密な報告フォーム) - 一日の間に複数の BSO が発行された場合、使用されたすべての BSO の数を示す PKO () を作成するのが合理的です。 このPKOはKUDiRに参加する。 ただし、異なる日付に発行された複数の BSO に基づいて KUDiR に 1 つのエントリを作成することは許可されていません。 サンプル:

4) 返金。契約終了時に過払い金を返還するか、前払い金を買主に返還する必要があるとします。 この場合、4列目(収入)に還付金額をマイナス記号を付けて入力してください。

- 資金と資産を実際に受け取った日に基づいて収入を表示します。

- また、資金および財産は、他の文書(船荷証券、財産の受領および譲渡行為など)に基づいて受け取ることもできます。

2欄の経費の登録(簡易課税制度「所得から経費を差し引いた額」のみ)

経費の日付と文書番号 (現金または売上の領収書、支払い命令、現金注文書、Z レポートなど) を書き込みます。

ボックス3。登録するトランザクションの内容を指定します。

3 列目の収入の登録

自分の口座を補充して授権資本を増やすことは収入とみなされません。

したがって、KUDiRには含まれません。

1) 収入の記録例:

返品を発行するにはどうすればよいですか?

契約終了時に過払い金を返還するか、前払い金を買主に返還する必要があるとします。 この場合、4列目(収入)に還付金額をマイナス記号を付けて入力してください。

戻りレコードの例:

3欄の経費の登録(簡易課税制度「所得から経費を差し引いた額」のみ)

1) 発行された賃金と個人所得税の記録の例。

2) 商品の購入にかかる費用は、販売後にのみ表示されます。

そのようなエントリの例:

私はラップトップを20,000ルーブルで売ることにしました。 - 1個。

ボックス4。税金を計算する際に考慮される所得金額を入力します。

ボックス5。税金を計算する際に考慮される経費の金額を入力します。

「所得から経費を差し引いた額」の簡易課税制度を利用されている方のみご記入いただけます。

「セクション 1 のヘルプ」

簡易課税「所得」の場合 010行目のみ記入(その年に受け取った所得金額)

簡易課税システムの場合、「所得から経費を差し引いたもの」 - 行 010、020、030 (必要な場合)、040、041 が入力されます。行 040 と 041 のマイナスの結果は示されません。

第 2 節 取得原価の計算固定資産と無形資産

この項は、「所得から経費を差し引いた額」の簡易課税制度を利用されている方が対象となります。 納税期間中にそのような支出があった場合に完了します。 参考のために:

1) 固定資産とは、個人事業主または企業が活動を行うために使用する有形資産であり、耐用年数が 1 年以上のものです。

固定資産には、たとえば、工業用建物、構造物、車両、設備、工具、家庭用設備などが含まれます。

2) 無形資産 - 耐用年数が 12 か月を超える、物理的な形を持たない資産。 これらには、たとえば、知的財産、著作権、発明の特許、商標権などが含まれます。

第3節 損失削減量の計算税金の課税標準

この項は、「所得から経費を差し引いた額」の簡易課税制度を利用されている方が対象となります。 前年または失効した年に次の課税期間に繰り越せる損失があった場合に完了します。

第4節 税額を軽減する経費(税金の前払い)

この欄は簡易課税制度の「所得」のみ記入します。 「ご自身」および従業員(いる場合)の支払保険料を記載しており、その金額に応じて簡易課税制度が軽減されます。 すべて入力するのは非常に簡単です。

この場合、従業員を持たない個人事業主を対象としているため、支払った保険料の全額が簡易課税制度の税金が軽減されます。 個人事業主が従業員を抱えている場合、税金は保険金の支払い額の 50% までしか軽減されないことに注意してください。

2014年、個人起業家は「自分のために」20,000ルーブルの保険料を支払いました。そのうち保険料は次のとおりです。

年金基金へは17,000ルーブル、連邦強制医療保険基金へは3,000ルーブル。

保険料は、四半期ごとの簡易課税制度の前払金を削減するため、発生主義により四半期ごとに支払われました。 画像が見にくい場合は、以下のKUDiRサンプル(Excel形式)をダウンロードしてください。

トピックに関する記事