Procedura za izvođenje kudira. Ključne tačke i karakteristike popunjavanja knjige prihoda i rashoda za objekat „prihodi minus rashodi“. Popunjavanje KUDiR-a za pojednostavljeni poreski sistem "prihodi minus troškovi" - primjeri potrebnih stranica

Finansijsko izvještavanje nikada nije lako za mala preduzeća. A poresko prijavljivanje je dvostruko komplikovano, jer svaki peni koji se ne „poklopi“ poreskog kontrolora sa poslovnim podacima može rezultirati ozbiljnim kaznama za preduzetnika. Osnova za poresko prijavljivanje za individualne preduzetnike u pojednostavljenom načinu je Računovodstvena knjiga sa zamršenom skraćenicom KUDiR. Hajde da shvatimo kako ga popuniti u okviru pojednostavljenog poreskog sistema.

KUDiR - osnovne formalnosti i nijanse poreskog računovodstva

Glavni dokument koji reguliše fiskalno računovodstvo preduzetnika registrovanih u državnom registru kao individualni preduzetnici pod pojednostavljenim režimom je član 346.24 Poreskog zakona Ruske Federacije „Poresko računovodstvo“. Ovo sadrži ključne odredbe o korišćenju ove računovodstvene isprave od strane svih pojedinačnih preduzetnika i organizacija. Zapravo, oni se sastoje od jednog zahtjeva Federalne porezne službe Ruske Federacije: svi obveznici jedinstvenog pojednostavljenog poreza moraju voditi Knjigu obračuna prihoda i rashoda (KUDiR) od trenutka kada započnu svoje poslovne aktivnosti.

Prva stvar koja po pravilu interesuje preduzetnike koji započinju sopstveni biznis jeste da li Knjigu treba ovjeriti Federalna porezna služba. Odmah da odgovorimo: nema potrebe za ovjerom KUDiR-a od poreznih organa. Ali treba imati u vidu da prilikom obavljanja uredske revizije nakon podnošenja prijave po pojednostavljenom poreskom sistemu, inspektori imaju pravo da zatraže Knjigu za reviziju i usaglašavanje sa podacima navedenim u izvještaju. Ako se otkrije da KUDiR nije pravilno sproveden (ili uopšte nije postojao), kao i ako se u njemu pronađu greške, privrednik može biti kažnjen novčanom kaznom u iznosu od 10.000-30.000 rubalja (ovo je regulisano članom 120. Porezni zakonik Ruske Federacije i 15.11 Administrativnog zakonika).

Druga stvar koju treba da znate: na osnovu KUDiR-a pojednostavljivači izračunavaju svoju poresku osnovicu. S tim u vezi, ako individualni preduzetnik kombinuje jedan ili više načina sa pojednostavljenim poreskim sistemom, računovodstvo dobiti i rashoda treba voditi odvojeno: za svaki način postoji posebna knjiga obračuna prihoda i rashoda.

Video: kazne za individualne poduzetnike u nedostatku KUDiR-a

Kako voditi KUDiR u 2018

Obrazac računovodstvene knjige odobren je posebnom Naredbom Ministarstva finansija Ruske Federacije od 22. oktobra 2012. godine br. 135n i njenim prilozima. S tim u vezi, kontrola privrednih aktivnosti mora se vršiti redovno i kompetentno. Glavni formalni zahtjevi koji se postavljaju preduzetnicima kada sastavljaju Knjigu računovodstva poslovnih aktivnosti su sljedeći:

- Knjiga obuhvata samo one transakcije na koje se plaća porez; ako prihodi ili rashodi ne utiču na naplatu poreza, ne upisuju se u KUDiR;

- svaki put kada primite prihode i rashode, morate odmah u KUDiR unijeti sve detalje pratećeg dokumenta;

- Knjiga poreskih izvještaja može se izraditi i na papiru iu elektronskom obliku;

- ako se Knjiga vodi ručno, prije popunjavanja mora biti numerisana, prošivena, broj stranica mora biti upisan na posljednjoj stranici, zadnja stranica mora biti ovjerena od strane fizičkog preduzetnika i pečatom (ako bilo koji);

- ako je KUDiR obavljen na računaru, prilikom deklarisanja mora biti odštampan, numerisan i overen;

- unose se svi podaci sa detaljnim detaljima za svaki dokument;

- iznosi se plaćaju u rubljama i kopejkama;

- unosi u KUDiR se popunjavaju hronološkim redom;

- Knjiga se vodi po obračunskom principu, pri čemu se rezultati posebno sumiraju za svaki izvještajni period: I kvartal - II kvartal i polovinu godine - III kvartal i 9 mjeseci tekuće godine - IV kvartal i punu izvještajnu godinu, godišnji podaci se prenose u deklaraciju prema pojednostavljenom poreskom sistemu;

- jedna izvještajna godina - jedan KUDiR;

- ako je potrebno izvršiti ispravke u Knjizi na papiru, to mora biti učinjeno vrlo pažljivo, svaku ispravku lično ovjerava preduzetnik, a pored nje je naznačen datum unosa.

KUDiR možete održavati u posebnim računovodstvenim programima

I znajte: poreski organi ne obraćaju pažnju da li ima manjih grešaka prilikom formalnog popunjavanja. Najvažnije je da se Knjiga sistematski vodi i da sadrži potpune podatke o svim transakcijama koje utiču na obračun poreske osnovice.

Postoji nekoliko ključnih tačaka u vođenju ovog dokumenta koje utiču na ispravnost poreskog računovodstva, na kojima se moramo detaljnije zadržati:

Novi obrazac KUDiR za individualne preduzetnike: šta se promenilo u 2018

Standardna računovodstvena knjiga treba da se sastoji od četiri glavna odeljka:

- Odjeljak I KUDiR sadrži prihode i rashode individualnih preduzetnika;

- Odjeljak II - troškovi poslovanja za nabavku osnovnih sredstava (osnovna sredstva) i nematerijalne imovine (nematerijalna imovina);

- Odjeljak III sadrži gubitke iz prošlih godina koji smanjuju naplatu poreza;

- Odjeljak IV posvećen je troškovima koji umanjuju iznos poreza na premije osiguranja uplaćene u budžet;

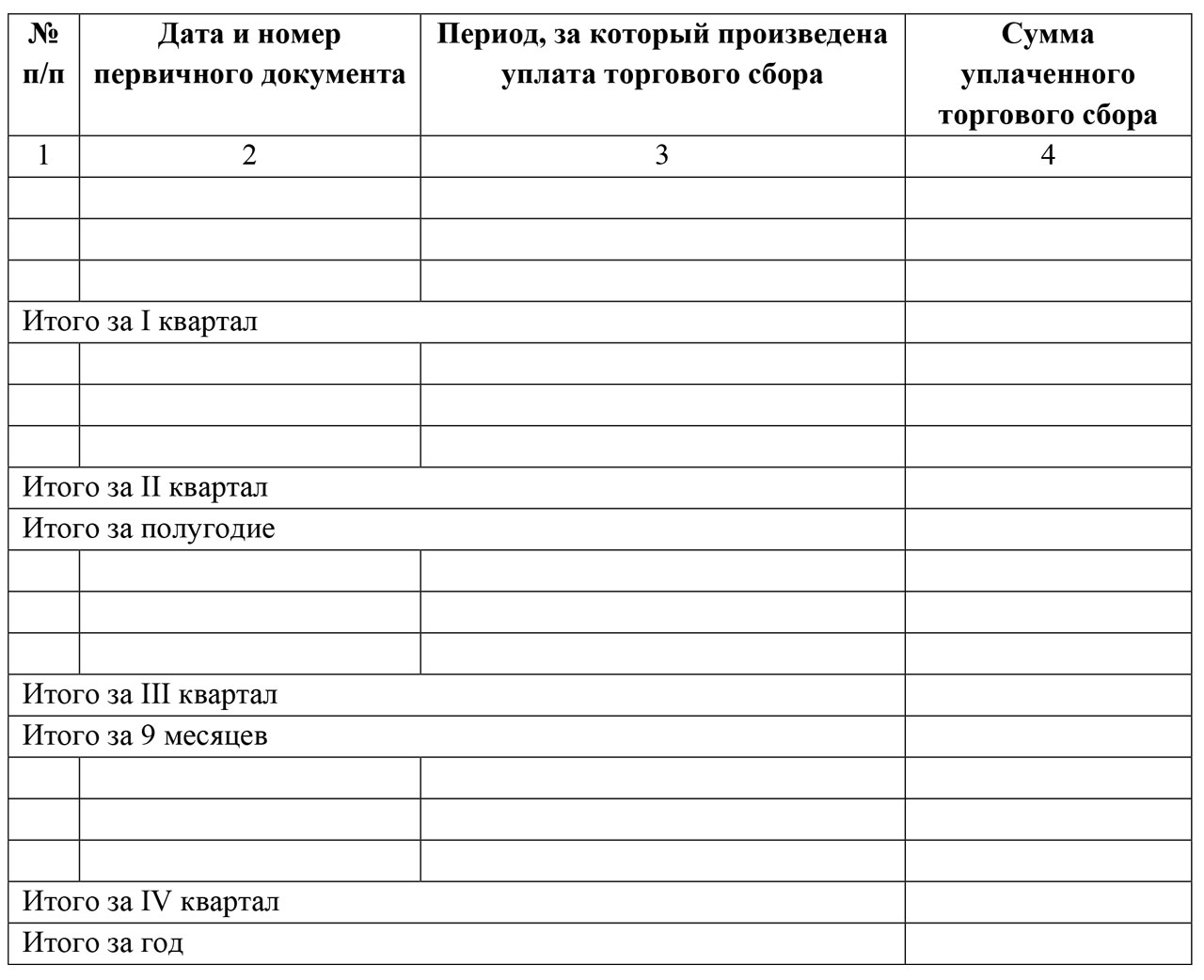

- Odjeljak V je inovacija za 2018. godinu, ovdje poduzetnici koji plaćaju trgovinske naknade moraju odražavati ove uplate u regionalni budžet.

Što se tiče novog odeljka koji je uveden u januaru 2018. godine, prema Naredbi Ministarstva finansija Ruske Federacije od 1. decembra 2016. br. 227n, svi preduzetnici koji koriste objekat „prihod / 6%“ imaju pravo da smanje iznos njihov porez na teret doprinosa koji su platili za porez na promet. Podaci u novu sekciju unose se po analogiji sa prethodnim odjeljcima:

- puni detalji platnog dokumenta (u ovom slučaju - za navedene avansne uplate trgovinske naknade);

- period za koji je izvršeno plaćanje;

- iznos vozila sa kopejkama.

Odjeljak V KUDiR, uveden 2018. godine, popunjava se standardno: detalji dokumenta, period i iznos

Napominjemo da danas porez na trgovinu možda nije relevantan za cijelu zemlju (TC je do sada uveden samo u Moskvi). Ali Sankt Peterburg je na ivici uvođenja trgovinskog oporezivanja, o Sevastopolju se već dugo priča, a ove inovacije bi se mogle dogoditi i u drugim gradovima od saveznog značaja. Pa ko zna, sutra će regionalne vlasti regije u kojoj posluje individualni preduzetnik uvesti sopstveni porez od trgovaca.

Napominjemo da se iznosi poreza na promet iz Odjeljka IV mogu primijeniti na poresko računovodstvo samo ako privrednik ima službeno obavještenje poreske uprave o njegovoj primjeni na individualne preduzetnike.

Kao rezultat:

- prvi odeljak održavaju svi privrednici: i oni koji se nalaze na objektu „prihoda“ i oni koji vode evidenciju po poreskoj osnovici (NB) „prihodi minus rashodi“;

- Štaviše, imajte na umu da ako pojednostavljeni 6% popunite samo blok „prihodi“ na ovoj stranici, onda je kolona „rashodi“ posebno važna stavka za preduzetnike na pojednostavljenom poreskom sistemu od 15%;

- odeljke br. II-III vode samo privrednici koji koriste NB „prihodi – rashodi“;

- i odeljci br. IV-V potrebni su samo simplifikatorima sa osnovom „prihoda“.

Koraci i pristupi popunjavanju KUDiR-a za različite vrste pojednostavljenog sistema oporezivanja se razlikuju

Popunjavanje knjige za obračun prihoda i rashoda za individualne preduzetnike po pojednostavljenom poreskom sistemu „dohodak“ 6%: uzorak i nijanse

Logično je da KUDiR treba da odražava svu poslovnu dobit: primitke na tekući račun individualnog preduzetnika od izvođača radova, sve što je prošlo kroz kasu prilikom prodaje itd. Za individualne preduzetnike koji rade na oba objekta važno je stalno obračunavanje prihoda. Uostalom, prvo, iznos poreza direktno ovisi o tome. Drugo, dio prihoda utiče na samu mogućnost obavljanja poslovnih aktivnosti pod datim poreskim režimom (podsjetimo se prihoda od 150 miliona rubalja). Osim toga, prihod utječe na iznos naknade za osiguranje individualnog poduzetnika (1% dobiti iznad 300 hiljada rubalja). Stoga je ovo jedan od najvažnijih aspekata poreskog računovodstva.

Na naslovnoj stranici KUDiR IP-a na pojednostavljenom poreskom sistemu 6% naznačeni su: period, puno ime, PIB fizičkog preduzetnika, adresa prebivališta i predmet oporezivanja

Pošto obveznik pojedinac na pojednostavljenom poreskom sistemu „dohodak“ mora striktno uzeti u obzir samo svoju dobit pri obračunu osnovice, onda u rubriku br. I KUDiR privrednik mora uneti samo priznanice na tekući račun ili novac koji prolazi kroz kasu. Štaviše, član 346.15 Poreznog zakona Ruske Federacije pomoći će vam da se snađete u pitanju šta treba uzeti u obzir da bi prihodovna strana izračunala poreznu osnovicu.

Dobit koja se ne može uzeti u obzir u pojednostavljenom obliku može se uzeti u članove 224, 251, 284 Poreskog zakona Ruske Federacije. Dakle, prihodima se ne smatraju:

- sredstva koja samostalni preduzetnik dobija od Fonda socijalnog osiguranja prilikom nadoknade troškova bolovanja zaposlenima u preduzeću;

- sve prekomjerne iznose plaćene drugim stranama i odjelima;

- iznosi primljeni po kreditima;

- povrat novca iz kredita koji je izdao individualni preduzetnik;

- plata ako je individualni preduzetnik zaposlen na nekom drugom mestu pored privatnog biznisa;

- prihod od prodaje imovine koja nije uključena u poslovne aktivnosti (na primjer, automobili ili nekretnine) itd.

Primanje dobiti se odražava upisivanjem podataka o nalogu za plaćanje ili izvodu kreditne institucije u Knjigu. Kao što je već pomenuto, ako je potrebno da se povrat novca klijentu prikaže u KUDiR-u, ovaj iznos se unosi u kolonu „prihodi“ kao negativan.

U odeljku I KUDiR-a na obračunskoj osnovi se sastavljaju samo brojevi i iznosi za prihode individualnih preduzetnika po pojednostavljenom poreskom sistemu od 6%.

Još jedna nijansa koju treba uzeti u obzir prilikom pripreme KUDiR-a je unos podataka u odjeljak IV. Budući da fiksni doprinosi za osiguranje, kao i dobrovoljna socijalna davanja, smanjuju iznos poreza, obim ovih davanja treba odraziti u četvrtom dijelu.

U Knjizi su navedeni detalji isprave o uplati, period za koji su ti doprinosi uplaćeni, svrha osiguranja: penzijski doprinos, zdravstveno osiguranje. doprinosa za osiguranje ili socijalnog osiguranja, kao i tačan iznos svake uplate. Ovdje individualni poduzetnici navode ne samo premije osiguranja „za sebe“, već i čitav niz plaćanja osiguranja za svoje zaposlene. Rezultat se uplaćuje kvartalno, a konačni godišnji doprinos samostalnog preduzetnika vrši se u decembru tekuće godine.

U odeljku IV, u posebnim redovima kako se vrše uplate, kao i po obračunskoj osnovi, navedene su sve isplate osiguranja individualnih preduzetnika „za sebe“ i za zaposlene

Popunjavanje KUDiR-a za pojednostavljeni poreski sistem "prihodi minus troškovi" - primjeri potrebnih stranica

Pojednostavljeni ljudi koji primjenjuju porez od šest posto nisu u obavezi da u potpunosti kontrolišu, a još manje unose svoje poslovne troškove u Knjigu, jer ne utiču na poresku osnovicu prilikom obračuna poreza. Privrednici koji koriste pojednostavljeni poreski sistem „prihodi – rashodi“ treba da unesu sve detalje rashoda u izveštajni dokument.

Naslovna stranica KUDiR IP-a na pojednostavljenom poreskom sistemu od 15% razlikuje se od stope od 6% samo u redu „Predmet oporezivanja“

Potpuna lista troškova koje individualni preduzetnik ima pravo da odbije po pojednostavljenom poreskom sistemu od 15% nalazi se u članu 346.16 Poreskog zakona Ruske Federacije, kao i u Dodatku 2 naredbi Ministarstva Finansije Ruske Federacije od 22. oktobra 2012. br. 135n. Prilikom popunjavanja KUDiR-a i prijavljivanja morate se rukovoditi ovim propisima. Evo najčešćih troškova koji se mogu uzeti u obzir pri obračunu poreske osnovice pojednostavljenog poreskog sistema „prihodi minus rashodi“:

- inventar, sirovine, zalihe za poslovne aktivnosti;

- troškovi isporuke robe i materijala i drugi troškovi transporta;

- plaćanja najma;

- PDV fakturisan drugim ugovornim stranama;

- trgovinska naknada, doprinosi;

- troškovi nagrađivanja zaposlenih, bonusi, druga motivaciona plaćanja osoblju;

- Troškovi interneta itd.

Kao što je već pomenuto, odeljak I KUDiR-a je takođe potreban za poslovanje na pojednostavljenom jeziku. Samo, za razliku od opcije pojednostavljenog poreskog sistema od 6%, ovdje su u potpunosti ispunjene obje kolone: i prihodi i rashodi.

U opciji pojednostavljenog poreskog sistema od 15% troškovi su već popunjeni i prema njima se mora postupati posebno pažljivo

Glavni troškovi poslovanja u proširenom obliku prikazani su u Knjizi računovodstva u Bloku II. Ovo je obračun troškova nabavke osnovnih sredstava i nematerijalne imovine. Izvana, ovaj blok izgleda masivan i složen, ali ovdje trebate samo precizno unijeti podatke u stupce. Ovdje je bitan temeljni pristup - poslovni troškovi se mogu uzeti u obzir samo ako su troškovi ekonomski opravdani, potkrijepljeni dokumentima i ubuduće donose profit individualnom preduzetniku.

Odjeljak II ukazuje ne samo na iznos troškova, već i na datume puštanja OS u rad i mnoge druge tačke.

Napomenimo nekoliko važnih tačaka koje treba uzeti u obzir prilikom provođenja KUDiR-a:

- pri obračunu jedinstvenog poreza po pojednostavljenom poreskom sistemu od 15% uzimaju se u obzir samo troškovi materijala, sirovina i drugih dobara i materijala samo u trenutku kada su uskladišteni kod individualnog preduzetnika, plaćeni drugoj strani i prodao;

- premije osiguranja za obavezno zdravstveno osiguranje, obavezno zdravstveno osiguranje i obavezno socijalno osiguranje za zaposlene sa pojednostavljenim poreskim sistemom od 15% ne umanjuju jedinstveni porez, već se uključuju u poresku osnovicu kao rashod u cijelosti;

- U KUDiR zabranjeno je upisivanje ličnih troškova individualnog preduzetnika po pojednostavljenom poreskom sistemu „prihodi – rashodi“ koji nisu direktno povezani sa ostvarivanjem dobiti.

Uprkos činjenici da se poslovanje na pojednostavljen način smatra elementarnim, pažljivijim ispitivanjem izvještavanja i računovodstva ovog poreskog režima sve postaje ne tako očigledno. Postoji mnogo zahtjeva od strane poreznih vlasti i zamki koje mogu izazvati neugodne trenutke sa Federalnom poreskom službom i kaznama. Stoga je bolje od samog početka ozbiljno pristupiti poreskom računovodstvu.

Objavljeno ovdje: pisali smo o samom porezu, ko ga može primijeniti, koja ograničenja postoje, kako ga izračunati i kako popuniti prijavu. Danas smo konačno stigli do popunjavanja KUDIR-a. U ovom članku ćete pronaći primjer dizajna KUDIR-a za pojednostavljeni porezni sistem na dohodak.

Najpogodnije je automatski popunjavati KUDIR, voditi evidenciju i podnositi izvještaje posebna usluga.

Prvo, podsjetimo, KUDIR je knjiga obračuna prihoda i rashoda, koju moraju voditi i individualni poduzetnici i preduzeća koja plaćaju pojednostavljeni porez. Pojedinačni poduzetnici i pravna lica popunjavaju ga na isti način, nema značajnih razlika, tako da je naš primjer pogodan za sve - odražava glavne tačke. Razlike u popunjavanju knjige su samo zbog različitih predmeta oporezivanja. Evo primjera za pojednostavljeni poreski sistem – dohodak.

Dakle, nekoliko glavnih tačaka:

- KUDIR se sprovodi bez greške, ako niste obavljali nikakvu aktivnost tokom godine, morate imati nula KUDIR;

- Sve operacije se unose u KUDIR, uvijek hronološkim redom;

- transakcije se unose u KUDIR na osnovu primarnog dokumenta;

- informacija se reflektuje poziciono: jedna operacija – jedan red;

- svi zapisi su pripremljeni na ruskom jeziku;

- greške u KUDIR-u se mogu ispraviti, ali takva ispravka mora biti opravdana i ovjerena potpisom individualnog preduzetnika (generalnog direktora pravnog lica) sa datumom ispravke i pečatom (ako se koristi);

- evidencija se vodi u punim rubljama;

- KUDIR se može odštampati i popuniti na papiru, ili možete zadržati Excel fajl na svom računaru; u drugom slučaju, moraćete da ga odštampate na kraju perioda. Računovodstvena knjiga mora biti prošivena: vezana i numerisana, potpisana i zapečaćena.

Obrazac KUDIR je jedinstven, obrazac je odobren Naredbom Ministarstva finansija Ruske Federacije br. 135n od 22. oktobra 2012. U njemu možete pronaći sam obrazac i uputstva za njegovo popunjavanje.

BITAN!!! Od 1. januara 2018. godine svi preduzetnici koji koriste pojednostavljeni poreski sistem moraju voditi KUDIR na novom obrascu odobrenom gore navedenom naredbom, uzimajući u obzir izmjene od 01. decembra 2016. godine. br. 227n. Za 2019. godinu nije bilo izmjena.

Šta je novo u KUDIR-u?

- Dodan je odeljak V, koji je neophodan da bi se odrazio porez na trgovinu, koji je trenutno relevantan za moskovske preduzetnike.

- Uputstvu za popunjavanje KUDIR-a dodat je novi odeljak VI, koji objašnjava kako pravilno prikazati trgovinsku naknadu (Prilog br. 2 Nalogu br. 135n).

Još jednom naglašavamo da se ove promjene odnose na popunjavanje KUDIR-a od 01.01.2018.godine 2017. i prethodne godine morate popuniti po starom Pravilniku i starom obrascu KUDIR.

Kako popuniti KUDIR

Samostalno popunjavanje KUDIR-a prilično je jednostavno, posebno za individualne poduzetnike s malim brojem operacija. Također možete koristiti usluge računovođe ili posebne online usluge. Danas ćemo pričati o tome kako sami popuniti KUDIR.

Hajde da se pozabavimo njima jedan po jedan:

- Naslovna stranica – standardna naslovna stranica na kojoj morate navesti podatke poreskog obveznika i godinu za koju se dokument sastavlja;

- Odjeljak I Prihodi i rashodi - popunjavaju ga svi individualni preduzetnici i pravna lica koja koriste pojednostavljeni poreski sistem;

- Odjeljak II Obračun troškova za osnovna sredstva i nematerijalna ulaganja koji se uzimaju u obzir pri obračunu poreske osnovice;

- Odjeljak III Obračun iznosa gubitka koji se uzima u obzir prilikom izračunavanja pojednostavljenog poreskog sistema

Ova dva rubrika popunjavaju samo oni koji su prešli na pojednostavljeni poreski sistem sa osnovicom prihoda – rashoda.

- Odjeljak IV Troškovi koji umanjuju porez na pojednostavljeni porezni sistem u skladu sa Poreskim zakonikom Ruske Federacije (drugim riječima, premije osiguranja koje plaćate za sebe i svoje zaposlene) - u ovaj odjeljak podatke unose samo oni koji imaju izabrao pojednostavljenu verziju sa osnovicom prihoda.

šta je rezultat? Preduzetnik pojedinac koji koristi pojednostavljeni sistem oporezivanja dohotka dužan je da popuni naslovnu knjigu, odjeljak I i IV.

Korak 1: Popunite naslovnu stranicu

Šta treba naznačiti na naslovnoj strani? Unosimo sljedeće podatke:

- godina za koju se knjiga vodi – „za 2019. godinu“;

- datum otvaranja knjige – 01.01.2019;

- Puni naziv individualnog preduzetnika (naziv organizacije);

- INN IP (PIB/KPP pravnog lica);

- Predmet oporezivanja je „dohodak“;

- Adresa (za individualne preduzetnike – prebivalište, za pravna lica – lokacija);

- Broj računa i banka.

Primjer popunjavanja naslovne stranice KUDIR-a je prikazan u nastavku:

Korak 2: Popunite Odjeljak I Prihodi i rashodi

Pojedinačni preduzetnici koji koriste pojednostavljeni poreski sistem-Dohodak evidentiraju svoje prihode u ovoj rubrici. Navedeni su i neki troškovi, ali o tome ću više reći u nastavku.

Dakle, postoje četiri tabele u sekciji - jedna za kvartal. Svaka operacija je napisana u posebnom redu; broj redova dodajete sami kada ispisujete obrazac. U koloni tabele 5:

- br. – unesite redom unosni broj;

- Datum i broj primarnog dokumenta – upisuje se podatak o dokumentu koji je osnov za evidentiranje transakcije;

- Sadržaj operacije – napišite suštinu operacije;

- Prihod – navedite iznos prihoda;

- Rashodi - ovdje je naznačen iznos rashoda (kolona popunjavaju oni koji obračunavaju pojednostavljeni poreski sistem koristeći osnovicu prihoda - rashoda).

Evo nekoliko primjera, budući da prihod može doći na različite načine:

- Po prijemu na blagajni (za one koji koriste kase) - naznačiti datum i broj Z-izvještaja, koji se radi na kraju dana;

- Po prijemu prihoda od BSO:

- Ako je ovo BSO na zahtjev, onda unesite datum i njegov broj;

- Ako je ovo nekoliko BSO dnevno, onda sastavite jedan PKO za njih i navedite njegov datum i broj. U ovom slučaju, PKO mora navesti sve BSO koje ste napisali tokom dana.

Bitan! Na ovaj način možete registrirati BSO izdate u jednom danu - svi će imati isti datum. BSO za različite dane ne može se prikazati sve zajedno u jednom redu.

- Kada ga primite na svoj račun, navedite datum dolaska i broj uplatnice/broj bankovnog izvoda.

Primjer popunjavanja KUDIR-a u svakom slučaju je dat u nastavku:

Postoje situacije kada trebate izdati povrat, ali je račun već evidentiran u KUDIR-u. To se može učiniti obrnutim unosom. Iznos povrata je također prikazan u koloni „Prihodi“, ali sa predznakom minus.

Pogledajte gornji primjer za format snimanja. Klauzula 4 odražava povraćaj dobavljaču preplaćenog avansa.

Na kraju tromjesečja u tabeli je prikazan ukupan iznos prihoda. U našem primjeru to je bilo 47.600 rubalja. Preostale tabele se popunjavaju tokom 2., 3. i 4. kvartala. Oni sumiraju kvartalne prihode i kumulativne rezultate za pola godine, 9 mjeseci i godinu dana. Zamislimo da nismo imali nikakvih operacija u narednim periodima, onda će preostale tabele biti ovako:

U nekim slučajevima obveznici pojednostavljenog poreskog sistema iskazuju troškove u KUDIR-u. Zapravo postoje dva takva slučaja:

- Troškovi plaćanja za pomoć nezaposlenim građanima;

- Troškovi subvencija dobijenih u okviru programa podrške MSP.

Ovi iznosi se prikazuju u dvije kolone odjednom - kao prihod i kao rashod. Kao rezultat toga, one se međusobno poništavaju i nemaju nikakav uticaj na obračun poreske osnovice.

Primjer takvog zapisa je ovdje:

Potvrda za Odeljak I se ne popunjava, podatke popunjavaju oni koji su izabrali pojednostavljeni poreski sistem sa drugom osnovicom.

Korak 3: Popunite odjeljak IV

Ovaj odjeljak sadrži veliku tablicu, ali u tome nema ništa komplicirano. Podijeljen je u 10 kolona:

- br. – serijski broj operacije;

- Datum i broj primarnog dokumenta koji potvrđuje operaciju;

- Period za koji su uplaćeni doprinosi;

- Kolone 4-9 – vrste doprinosa i plaćanja;

- Kolona 10 je ukupan iznos za liniju.

Kako popuniti ovaj odjeljak? Ako ste individualni preduzetnik koji radi sam, bez zapošljavanja zaposlenih, onda ovdje trebate navesti uplatu doprinosa u fondove za sebe. Na primjer, u martu ste ih prenijeli u cijelosti: 29.354 rublje za penziono osiguranje, 6.884 rublje za zdravstveno osiguranje.

Završeni dio će izgledati ovako:

Dalje, ostaje samo da se sumiraju rezultati po kvartalima i periodima na obračunskoj osnovi.

Pojedinačni preduzetnici sa zaposlenima u ovoj rubrici moraju pokazati ne samo uplate za sebe, već i iznose plaćene za svoje zaposlene, jer se i oni mogu odbiti od poreza u okviru utvrđenih granica.

Organizacije popunjavaju KUDIR na isti način. Na naslovnoj stranici navode svoje ime, porezni identifikacijski broj i kontrolni punkt, te adresu lokacije. Nema razlika u iskazivanju prihoda. U odeljku IV, kao i individualni preduzetnici sa zaposlenima, iskazuju se iznosi isplata za svoje zaposlene.

Završeni uzorak koji je predstavljen u članku možete preuzeti OVO veza.

Možete preuzeti prazan KUDIR za popunjavanje Evo.

U ovom materijalu možete preuzeti novi obrazac za knjigu prihoda i rashoda po pojednostavljenom poreskom sistemu, koji "pojednostavljeni" trebaju koristiti od 2018. godine. Ova knjiga je neophodna za LLC preduzeća i samostalne preduzetnike. U materijalu su sumirani svi mogući formati nove knjige, koji mogu biti korisni za popunjavanje i pregled (Word, Excel, pdf obrasci). Također se možete upoznati sa uzorkom obrasca i saznati šta se promijenilo u obrascu od 2018.

Ko koristi KUDiR u 2018

KUDiR - označava knjigu prihoda i rashoda po pojednostavljenom sistemu oporezivanja. U 2018. godini svi koji koriste pojednostavljenu proceduru (npr. DOO i individualni preduzetnik) dužni su da vode knjigu prihoda i rashoda. Forma knjige odobrena je naredbom Ministarstva finansija Rusije od 22. oktobra. 2012. br. 135n. U knjizi prihoda i rashoda, organizacije i samostalni preduzetnici koji koriste pojednostavljeni poreski sistem moraju da evidentiraju poslovne transakcije obavljene u izveštajnom (poreskom) periodu.

Načini čuvanja knjige

U 2018. godini, knjiga prihoda i rashoda se može voditi i „na papiru“ i u elektronskom obliku (tačka 1.4 Procedure, odobrene naredbom Ministarstva finansija Rusije od 22. oktobra 2012. br. 135n).

U zavisnosti od oblika u kojem se vodi knjigovodstvena knjiga, razlikuje se i postupak njenog sastavljanja.

Na kraju svakog izvještajnog perioda (Q1, polugodište i devet mjeseci), knjigovodstvenu knjigu, koja se vodi elektronski, potrebno je odštampati i na papiru. Ovo proizilazi iz odredbi stavova 1.4 i 1.5 Procedure, odobrene naredbom Ministarstva finansija Rusije od 22. oktobra 2012. godine br. 135n.

Novi KUDiR od 2018

Od 2018. godine potrebno je koristiti novi oblik knjige obračuna prihoda i rashoda. Izmjene KUDiR-a od 2018. godine izvršene su naredbom Ministarstva finansija od 07.12.2016. godine broj 227n. To je ono što se menja.

Promjena #1: Novi odjeljak za trgovinsku naknadu

Na osnovu tačke 8 čl. 346.21 Poreznog zakonika Ruske Federacije, „pojednostavljeni“ ljudi, čak i sa objektom „dohodak“, imaju priliku da smanje jedinstveni porez kroz odbitak poreza na promet, gdje on važi (do sada samo u Moskvi).

Za ove namjene od 2018. godine uveden je poseban 5. odjeljak u knjigu prihoda i rashoda. izgleda ovako:

Kao što vidite, sva plaćanja za trgovinsku naknadu su data hronološkim redom. Napominjemo da do 2018. obrazac knjige uopće nije podrazumijevao odraz naknade za trgovanje. Računovođe su morale imati na umu prikupljene iznose poreza i umanjiti im pojednostavljeni porez i prije nego što ga unesu u knjigu. Od 2018. godine ova potreba je nestala.

Promjena #2: Štampanje

Ministarstvo finansija je od 2018. godine direktno naznačilo da knjižicu nije potrebno ovjeravati pečatom ako privredno društvo ili individualni poduzetnik koji koristi pojednostavljeni poreski sistem radije odustane od vlastitog pečata.

Podsjetimo, takva se prilika za privredna društva pojavila 7. aprila 2015. godine zahvaljujući Federalnom zakonu od 6. aprila 2015. br. 82-FZ.

Napomenimo da je ranije računovodstvo na kraju godine moralo da odštampa kompletnu elektronsku knjigu prihoda i rashoda po pojednostavljenom poreskom sistemu i na nju stavi pečat i potpise preduzeća. Za period 2017. i to će morati da se uradi, ali bez obaveznog pečata preduzeća.

Promjena 3: Dobit kontrolisanih stranih subjekata

Od 2018. u KUDiR-u bi se trebali pojaviti samo prihodi pojednostavljenog lica. Podsjetimo, oni su prikazani u četvrtoj koloni 1. odjeljka.

Ministarstvo finansija je u pravilniku o popunjavanju knjige iz 2018. godine pojasnilo da dobit stranih kompanija koje kontroliše domaći siplifikator nije potrebno iskazivati u knjizi prihoda i rashoda po pojednostavljenom sistemu oporezivanja od 2018. godine.

Kvaka je bila u tome što se na dobit CFC-a plaća potpuno drugačiji porez - na dobit, a predmetni registar se vodi samo za potrebe pojednostavljenog poreskog sistema. U međuvremenu, nigdje nije zabilježeno pravilo da CFC profit ne mora biti uvršten u knjigu.

Promena br. 4: „Prihodi“ individualnog preduzetnika bez zaposlenih

Ažuriranim pravilima za popunjavanje knjige prihoda i rashoda iz 2018. godine značajno je pojednostavljena odgovarajuća obaveza za privrednike bez zaposlenih koji koriste objekt „prihoda“ i plaćaju premije osiguranja samo za sebe.

Od 1. januara 2017. godine na snazi je član 430. Poreskog zakonika pod nazivom „Premije osiguranja u fiksnom iznosu“. Reguliše obračun premija osiguranja od strane individualnih preduzetnika „za sebe“. Od 1. januara 2018. privrednici koji koriste pojednostavljeni poreski sistem moći će lako da unesu u knjigu sve svoje odbitke za obavezno osiguranje: za prihode do 300.000 rubalja i 1 posto prihoda iznad navedenog nivoa.

Imajte na umu da su do 2018. kontrolori često bili neprijateljski raspoloženi prema smanjenju poreza na pojednostavljeni poreski sistem zbog doprinosa od jednog procenta. Stoga su nastali problemi sa popunjavanjem knjige prihoda i rashoda. Što se tiče visine fiksnih premija osiguranja za individualne preduzetnike od 2018. godine, dali smo nove iznose u članku: “”.

Zaključci i obrasci za preuzimanje

Dakle, da sumiramo sve promjene u knjizi prihoda i rashoda (KUDiR) od 2018. godine u tabeli:

| Promjena | Komentar |

| Nova sekcija za trgovinske naknade | Ako koristite pojednostavljeni pristup sa objektom „prihod“, onda će se trgovačka naknada za koju smanjujete porez morati navesti u posebnom odjeljku V. |

| Nije potrebno ovjeravati knjigu | Knjigu neće morati da pečate ona preduzeća i preduzetnici koji su odbili pečat. Ovo pravilo je jasno zapisano za knjigu. |

| Nema potrebe za prikazivanjem viška profita | U koloni 4 „Prihodi“ Odjeljka I neće biti potrebe za navođenjem dobiti kontrolisanih stranih kompanija. Ovo je jasno navedeno u redoslijedu završetka. |

| Pojedinačni preduzetnici mogu odražavati premije osiguranja | Pojedinačni preduzetnici koji koriste pojednostavljeni poreski sistem moći će lako u knjigu da navedu sve svoje odbitke za obavezno osiguranje: kako od minimalne zarade, tako i od 1 odsto prihoda iznad navedenog nivoa. |

Kao rezultat toga, knjiga računovodstva prihoda i rashoda, koja se koristi od 2018. godine, sastoji se od naslovne stranice i pet odjeljaka:

- Odjeljak I “Prihodi i rashodi”;

- Odjeljak II „Obračun troškova za nabavku (izgradnju, proizvodnju) osnovnih sredstava i za nabavku (stvaranje od strane samog poreskog obveznika) nematerijalne imovine koja se uzima u obzir pri obračunu poreske osnovice za porez za izvještajni (poreski) period“ ;

- Odjeljak III „Obračun iznosa gubitka kojim se umanjuje poreska osnovica za plaćen porez u vezi sa primjenom pojednostavljenog sistema oporezivanja za poreski period“;

- Odjeljak IV „Troškovi predviđeni u stavu 3.1 člana 346.21 Poreskog zakonika Ruske Federacije, smanjujući iznos plaćenog poreza u vezi sa primjenom pojednostavljenog sistema oporezivanja (akontacija poreza) za izvještajni (poreski) period“ ;

- Odjeljak V „Iznos trgovinske naknade koji umanjuje iznos plaćenog poreza u vezi sa primjenom pojednostavljenog sistema oporezivanja (akontacije) obračunat za predmet oporezivanja od vrste djelatnosti za koju se plaća trgovačka naknada utvrđuje se za izvještajni (poreski) period 20__“.

Uzorak popunjavanja nove knjige

- u 1. kvartalu - 120.000 rubalja,

- u 2. kvartalu - 150.000 rubalja,

- u 3. kvartalu - 140.000 rubalja,

- u 4. kvartalu – 180.000 rubalja.

Tromesečno, individualni preduzetnik je uplatio premije osiguranja Penzionom fondu Ruske Federacije i obavezno zdravstveno osiguranje „za sebe” u iznosu od 7.000 rubalja, ukupno je prebačeno 28.000 rubalja za godinu. Tromjesečni iznos naknade za trgovanje je 9.000 rubalja, a godišnje je 36.000 rubalja.

Primjena preferencijalnog režima za obračun plaćanja poreza Federalnoj poreskoj službi u vidu pojednostavljenog poreskog sistema pretpostavlja potrebu za sastavljanjem posebnog poreskog registra. Zove se knjiga obračuna prihoda i rashoda za individualne preduzetnike po pojednostavljenom poreskom sistemu u 2018. godini i sada funkcioniše u novom formatu. Na osnovu ovog dokumenta privredni subjekti formiraju poresku prijavu za jedinstveni porez.

Od ove godine trebalo bi da se koristi knjiga prihoda i rashoda, koja je uvedena naredbom Ministarstva finansija od 7. decembra 2016. godine. U dokumentu ima dosta novina. Pogledajmo pobliže svaki od njih.

Časopis sada ima još jednu rubriku. Mora sadržavati informacije o prijenosu trgovinskih naknada. Ovo je učinjeno jer korišćenjem pojednostavljenog poreskog sistema „Dohodak“ privredni subjekti mogu umanjiti iznos obračunatog poreza na izvršene transfere za porez na promet. Trenutno porez na trgovinu postoji samo u Moskvi.

U novom odeljku, sve transakcije plaćanja naknade prikazane su hronološkim redom, grupisajući ih po kvartalima.

U Ministarstvu finansija su potvrdili da sada knjiga prihoda i rashoda ne može biti ovjerena pečatom. Ovo pravilo je zbog činjenice da kompanije sada samostalno odlučuju hoće li koristiti pečat ili ne. Sada nema potrebe da stavljate pečat na štampani primerak KUDiR-a.

Važećom zakonskom regulativom u oblasti poreza utvrđeno je da se u knjizi prihoda i rashoda za individualne preduzetnike na pojednostavljenom poreskom sistemu i preduzeća, u novom obliku, iskazuju samo prihodi poreskog obveznika. U njega više nije potrebno uključivati, kao što je to ranije urađeno, dobit stranih kompanija koje su bile pod kontrolom entiteta.

Ovo je učinjeno zato što subjekti moraju obračunati porez na dobit od djelatnosti kontrolisanog preduzeća koristeći druge registre, a samo prihod samog poreskog obveznika mora biti upisan u knjigu.

U tabeli knjige, u kojoj su siplifikatori sa poreskom stopom od 6% odražavali navedene premije osiguranja, kolona je preimenovana. Ovo sada omogućava poduzetnicima da uzmu u obzir premije osiguranja Penzionom fondu Ruske Federacije bez ikakvih ograničenja bez razbijanja svog dijela.

Pažnja! Individualni preduzetnici na osnovu „prihoda“ dobili su priliku da zvanično uključe u knjigu, izračunato od iznosa koji prelaze 300.000 rubalja. Ranije su inspektori zahtijevali da se ove informacije izuzmu iz ovog odjeljka.

Da li je individualni preduzetnik dužan da sprovodi KUDiR na pojednostavljenom poreskom sistemu?

Obavljanje djelatnosti u formatu preduzetnika podrazumijeva vođenje računovodstva u pojednostavljenom formatu. Ovo pravilo uvelike pojednostavljuje kada se koristi pojednostavljeni poreski sistem. Međutim, obaveza zakona je da individualni preduzetnik mora da vodi evidenciju prihoda i poreskih rashoda u posebnom registru, a to je ova knjiga.

Preduzetnik ne može odbiti da ga koristi. Na osnovu toga se sastavlja deklaracija po pojednostavljenom poreskom sistemu. Ovdje individualni preduzetnik mora evidentirati sve transakcije koje utiču na utvrđivanje jedinstvenog poreza po pojednostavljenom poreskom sistemu. Knjiga o obračunu prihoda i rashoda potrebna je kako kada se radi samo na prihodima, tako i kada se umanjuju za nastale troškove.

Može se završiti na bilo koji način koji je preduzetniku dostupan. To bi moglo biti upisivanje u časopis istog imena na papiru. Samostalni preduzetnik može voditi knjigu i u elektronskom formatu. Istovremeno, mora ga odštampati ili na kraju kvartala ili poreskog perioda.

Trenutno nema potrebe za predajom poreskoj upravi. To se radi po prijemu odgovarajućeg zahtjeva od Federalne poreske službe.

Uputstvo za punjenje

Postoje sljedeća osnovna pravila za odražavanje informacija u KUDiR-u:

- Svake godine se mora kreirati nova knjiga.

- Podaci u knjizi moraju biti evidentirani hronološki, koristeći primarnu dokumentaciju. Takvi obrasci mogu biti čekovi, nalozi za plaćanje, kase itd.

- Prilikom unosa prihoda morate imati na umu da se dopuna računa i prenosi na osnovni kapital ne smatraju prihodima za utvrđivanje poreza, pa ih ne treba unositi u knjigu.

- Knjiga se može pripremiti i na papiru i u elektronskom formatu. Ako je sastavljen elektronski, mora biti odštampan na kraju godine.

- KUDiR u papirnom formatu mora biti zaheftan, numerisan i zapečaćen potpisima odgovornih lica. Ako društvo predviđa postojanje pečata, njegov otisak mora biti prisutan na knjizi.

- Ako odjeljak KUDiR ne sadrži podatke, također ga treba odštampati i zaklapati u zajednički paket.

- Kada preduzeće nema prihode i rashode, registar se i dalje treba štampati sa nula indikatora.

- Računovodstvo troškova i prihoda vrši se u rubljama.

Pogledajmo pobliže uzorak popunjavanja poreskog registra – knjige prihoda i rashoda.

Sadrži naslovnu stranicu, odjeljke 1-5.

Naslovna strana

Naziv poreskog registra je prikazan na vrhu stranice, a poreski period za koji su podaci prikazani u knjizi ispisan je odmah ispod.

Datum formiranja knjige naveden je u tabeli.

U nastavku se upisuje naziv poreskog obveznika, nakon čega se u odgovarajućem redu navodi PIB privrednog subjekta. Treba imati na umu da je knjiga namijenjena da odražava informacije kako pravnih lica, tako i pojedinačnih poduzetnika. Ako ga popunjava preduzetnik, mora evidentirati samo dostupne podatke. PIB preduzetnika sadrži 12 cifara.

Zatim se navodi predmet oporezivanja. Ovdje se bilježi ili “Prihod” ili “Prihod minus rashodi”. U sljedećem redu trebate zabilježiti IP adresu. Nakon toga se navode brojevi tekućih računa i nazivi banaka kod kojih su izdati.

Odjeljak 1. Prihodi i rashodi

Ovo je najvažniji dio knjige. Popunjuju ga subjekti oba tipa pojednostavljenja. Mora se imati na umu da oni koji su na sistemu „Prihodi“ unose podatke samo u prve 4 kolone.

IN kolona 1 naznačena je redovna oznaka operacije.

IN kolona 2 Naznačeni su datum i broj primarnog dokumenta koji potvrđuje prihode ili rashode.

IN kolona 3 morate snimiti sadržaj operacije. Ne postoje stroga uputstva kako to treba da izgleda. Možete se ograničiti na kratak opis, ili možete detaljno opisati operaciju, navodeći drugu stranu i podatke o osnovnom obrascu.

IN kolona 4 Upis se vrši ako se transakcija upisuje na primljeni prihod.

IN kolona 5 Upisuje se iznos za operaciju, čime se potvrđuje izvršeni trošak. Ovu kolonu koriste samo subjekti koji koriste sistem „Prihodi minus rashodi“.

Pažnja! Ova sekcija se popunjava na sličan način za svaki kvartal, s jedinom razlikom što je potrebno sumirati rezultate za pola godine, 9 mjeseci i godinu.

Na kraju odjeljka nalazi se referenca na rezultirajuće iznose. Oni koji koriste sistem „Prihodi“ unose podatke samo za poziciju 010, ostalo - sve redove. Na pozicijama 040 i 041 prikazani su samo pozitivni indikatori.

Odjeljak 2. Obračun troškova nabavke osnovnih sredstava i nematerijalne imovine

Ovaj odjeljak sadrži informacije od subjekata koji koriste “Prihodi minus rashodi” u obrascu sistema.

Prvo, u naslovu odjeljka morate navesti period za koji se sastavlja.

Nakon toga, podaci se unose u tabelu određenim redoslijedom.

IN kolona 1 Upisuje se serijska oznaka zapisa.

IN kolona 2 naziv osnovnih sredstava (FPE) ili nematerijalne imovine (IMA) navodi se prema pasošu, knjigovodstvenoj kartici ili drugim dokumentima.

IN kolona 3 Upisuje se datum plaćanja za objekat, u koloni 4 - datum predaje dokumentacije za obaveznu registraciju (ako je propisano zakonom), au koloni 5 - datum puštanja u rad.

IN kolona 6 Upisuje se originalna cijena objekta.

IN kutija 7 Vrijeme korištenja se bilježi u godinama.

IN kutija 8 prikazana je rezidualna cijena osnovnih sredstava ili nematerijalne imovine.

IN kolona 9 Upisuje se broj kvartala tokom kojih je objekat korišten u datom periodu.

IN kutija 10 označava koji procenat ukupne cijene se otpisuje kao rashod u evidentiranom periodu, a u kolonu 11 upisuje se isti pokazatelj, ali u odnosu na kvartal.

KUDiR - knjiga obračuna prihoda i rashoda.

KUDiR, prošiven i numerisan (vidi ovdje “”), u svakom slučaju bi trebao biti, čak i ako se nikakva aktivnost ne provodi (iako u praksi mnogi to ne rade).

Kazna za nestanak knjige: individualni preduzetnik - 200 rubalja, organizacije - 10.000 rubalja.

Prijave: individualni preduzetnici i organizacije na OSNO, pojednostavljeni poreski sistem, jedinstveni poljoprivredni porez, PSN. Porezni obveznici ne održavaju KUDiR na UTII!

Od 2013. godine nema potrebe za potvrđivanjem prihoda i rashoda u poreskoj knjizi.

Ispravljanje grešaka prilikom ručnog vođenja Knjige mora biti obrazloženo i potvrđeno potpisom individualnog preduzetnika ili rukovodioca organizacije, navodeći datum ispravke i pečat (za individualne preduzetnike - ako je dostupan).

Sve transakcije se prikazuju hronološkim redom na osnovu pratećih dokumenata (ugovor, faktura, ček, itd.).

U svakom novom poreskom periodu postoji novi KUDiR.

Ako knjigu vodite u elektronskom obliku, onda je na kraju poreskog perioda odštampajte, numerišite, prošijte (kako sašiti - link je dat gore) i potpišite. Prazni delovi se takođe štampaju i heftaju tako da se održava integritet KUDiR-a.

Razmotrićemo uputstva na obrascu KUDiR za pojednostavljeni poreski sistem, ali za jedinstveni poljoprivredni porez i patentne obrasce ovo popunjavanje je takođe pogodno, jer Forme su skoro iste.

KUDiR se takođe može pojednostaviti u ovom automatizovanom.

Naslovna strana

Polje "Obrazac po OKUD-u" nije popunjeno.

Polje “Datum (godina, mjesec, dan)”. Navedite datum početka održavanja knjige.

Polje "Prema OKPO". Nije potrebno popunjavati. OKPO se može pogledati u pismu Rosstata (ako ste ga dobili prilikom registracije) ili na web stranici OKPO.ru.

Polje "predmet oporezivanja". Unesite "prihod" ili "prihod minus troškovi".

I također navedite preostale podatke (trenutni račun - ako je dostupan, puno ime, naziv organizacije, potrebne adrese).

Odjeljak 1. Prihodi i rashodi

BOX 1. Serijski broj zapisa.

COUNTER 2. Datum i broj primarnog dokumenta na osnovu kojeg su ostvareni prihodi ili rashodi.

REGISTRACIJA PRIHODA U KOLONU 2

1) Novčani računi - napišite datum dolaska i broj Z-izvještaja, koji obično preuzimate na kraju radnog dana. Primjer: 01.10.2015. provjeriti Z-izvještaj br. 4545.

2) Priznanja na tekući račun - napišite datum dolaska i broj naloga za plaćanje ili bankovnog izvoda. Primer: 01.10.2015, p/p br. 45 ili izvod iz banke od 01.10.2015. br. 45.

3) Prihod prema BSO (striktni obrazac za izvještavanje) - ako se tokom dana izda više BSO-a, onda bi bilo razumno sastaviti PKO (), koji će ukazati na brojeve svih korišćenih BSO-a. Ovaj PKO je upisan u KUDiR. Ali unos jednog unosa u KUDiR na osnovu nekoliko BSO izdatih na različite datume nije dozvoljen. uzorak:

4) Povrat novca. Recimo da trebate vratiti preplaćeni iznos ili vratiti avans kupcu nakon raskida ugovora. U tom slučaju iznos povrata unesite u kolonu 4 (prihod) sa predznakom minus.

- Prihode navodimo na osnovu stvarnog datuma prijema sredstava i imovine.

- Takođe, sredstva i imovina se mogu primiti i na osnovu drugih dokumenata (terenica, akt o prijemu i prenosu imovine i sl.).

REGISTRACIJA TROŠKOVA U KOLONU 2 (samo za pojednostavljeni poreski sistem „prihodi minus rashodi“)

Upisujemo datum troška i broj dokumenta (na primjer, gotovinski ili prodajni račun, nalog za plaćanje, gotovinski nalog, Z-izvještaj itd.).

BOX 3. Navedite sadržaj transakcije koja se registruje.

REGISTRACIJA PRIHODA U KOLONU 3

Dopuna vlastitog računa i povećanje odobrenog kapitala ne smatra se prihodom,

Stoga nije uključen u KUDiR.

1) Primjer evidentiranja prihoda:

KAKO IZDATI POVRAT?

Recimo da trebate vratiti preplaćeni iznos ili vratiti avans kupcu nakon raskida ugovora. U tom slučaju iznos povrata unesite u kolonu 4 (prihod) sa predznakom minus.

Primjer povratnog zapisa:

REGISTRACIJA TROŠKOVA U KOLONU 3 (samo za pojednostavljeni poreski sistem „prihodi minus rashodi“)

1) Primjer evidencije o izdatim plaćama i porezu na dohodak građana.

2) Troškovi kupovine robe iskazuju se tek nakon njihove prodaje.

Primjer takvog unosa:

Odlučio sam da prodam laptopove za 20.000 rubalja. - 1 kom.

BOX 4. Unesite iznos prihoda koji se uzima u obzir prilikom obračuna poreza.

BOKS 5. Unesite iznos troškova koji se uzima u obzir prilikom obračuna poreza.

Popunjuju samo oni koji su na pojednostavljenom poreskom sistemu „prihodi minus rashodi“.

"POMOĆ ZA ODJELJAK 1"

Za pojednostavljeni poreski sistem "dohodak" - popunjava se samo red 010 (iznos prihoda za godinu)

Za pojednostavljeni poreski sistem “prihodi minus rashodi” - popunjavaju se redovi 010, 020, 030 (ako je potrebno), 040, 041. Negativan rezultat u redovima 040 i 041 se ne navodi.

Odjeljak 2. Obračun troškova nabavkeOsnovna sredstva i nematerijalna imovina

Ovaj odeljak se odnosi samo na one koji su na pojednostavljenom poreskom sistemu „prihodi minus rashodi“. Popuniti ako je takvih troškova bilo u poreskom periodu. Za referenciju:

1) Osnovna sredstva su materijalna sredstva koju koristi samostalni preduzetnik ili privredno društvo za obavljanje svoje delatnosti, a čiji je vek trajanja duži od jedne godine.

Osnovna sredstva mogu biti, na primjer, industrijske zgrade, konstrukcije, vozila, oprema, alati, oprema za domaćinstvo itd.

2) nematerijalna ulaganja - sredstva koja nemaju fizički oblik, sa korisnim vijekom upotrebe dužim od 12 mjeseci. To mogu biti, na primjer, intelektualna svojina, autorska prava, patenti za izume, prava na žigove itd.

Odjeljak 3. Obračun iznosa smanjenja gubitkaPoreska osnovica za porez

Ovaj odeljak se odnosi samo na one koji su na pojednostavljenom poreskom sistemu „prihodi minus rashodi“. Popunjava se ako je u prethodnim godinama ili u protekloj godini bilo gubitaka koji se mogu prenijeti u naredni poreski period.

Odjeljak 4. Troškovi koji umanjuju iznos poreza(akontacija poreza)

Ovaj odjeljak se popunjava samo za pojednostavljeni sistem oporezivanja „dohodak“. Navedene su premije osiguranja plaćene „za sebe“ i za zaposlene (ako ih ima), za čiji iznos umanjujemo pojednostavljeni poreski sistem. Sve se vrlo lako popunjava:

U ovom slučaju, uzorak se popunjava za fizičkog preduzetnika koji nema zaposlenih, što znači da se porez na pojednostavljeni poreski sistem može umanjiti za cjelokupan iznos uplaćenih premija osiguranja. Podsjećamo vas da ako individualni poduzetnik ima zaposlene, tada se porez može smanjiti za najviše 50% za iznos uplata osiguranja.

Za 2014. individualni preduzetnik je platio premije osiguranja „za sebe“ u iznosu od 20.000 rubalja, od čega:

Penzionom fondu - 17.000 rubalja i Federalnom fondu obaveznog zdravstvenog osiguranja - 3.000 rubalja.

Premije osiguranja su se plaćale tromjesečno po obračunskoj osnovi kako bi se svaki kvartal umanjio iznos akontacija na pojednostavljeni poreski sistem. Ako je slika teško vidljiva, preuzmite KUDiR uzorak ispod (Excel format).

Članci na temu