Investīciju projektu finansēšanas teorētiskie aspekti. Investīciju projektu finansēšanas metožu sistēma Investīciju projektu finansēšanas iespējas

Jebkura investīciju projekta finansēšanai ir jānodrošina, no vienas puses, investīciju dinamika, ļaujot projektu īstenot atbilstoši tā īstenošanas termiņam un finansiālajiem ierobežojumiem, no otras puses, samazinot izmaksas un riskus, kas saistīti ar investīciju piesaisti. atbilstošu līdzekļu izlietojuma struktūru un nodokļu atvieglojumus.

Kopējā investīciju projektu finansējuma summa parasti ietver izmaksas par pamatkapitālu - tie ir projektēšanas un apsekošanas darbi, būvlaukuma sagatavošana, ēku un būvju celtniecība un remonts, iekārtu iegāde un uzstādīšana, personāla apmācība u.c. un apgrozāmie līdzekļi (aprēķināti par kārtējo periodu) ir izejvielu iegāde, iepirktie pusfabrikāti, kurināmais un enerģija, produkcijas ražošanas un realizācijas izmaksas.

Tā kā apgrozāmā kapitāla aprēķinā nav iekļauti īstermiņa parādi, ir loģiski, ka tas jāfinansē no pašu kapitāla vai ilgtermiņa saistībām. Īstermiņa sezonālu materiālo resursu pieaugumu, kas notiek biznesa gada laikā, var finansēt arī ar īstermiņa vai vidēja termiņa aizdevumiem. Gadījumos, kad apgrozāmais kapitāls nav sadalīts nemainīgajā un mainīgajā, tīrais apgrozāmais kapitāls tiek izmantots kā vidējais ilgtermiņa apgrozāmā kapitāla līmenis, un tas jāfinansē no vidēja un ilgtermiņa parāda vai pašu kapitāla.

Investīciju projektu finansēšanu veic: formas un metodes :

- kapitāla ieguldījums , kas atspoguļo skaidras naudas iemaksas, iegādājoties akcijas;

- budžeta investīcijas veic tieši ar investīciju programmām, izmantojot tiešas subsīdijas;

- līzings kā ieguldījumu finansēšanas veids, pamatojoties uz ilgtermiņa īpašuma nomu, saglabājot īpašumtiesības iznomātājam (vidēja un ilgtermiņa mašīnu, iekārtu, transportlīdzekļu un citu līdzekļu noma);

- forfaiting , ir komerciāls aizdevums ar bankas garantiju piedalīšanos;

- parāda finansēšana ar banku aizdevumiem un juridisko un fizisko personu parādsaistībām;

- hipotēka – nekustamā īpašuma (zemes, uzņēmumu, būvju, ēku un citu ar zemi tieši saistītu objektu) ķīlas veids naudas kredīta saņemšanai u.c.

Katrai no šīm formām ir savas priekšrocības un trūkumi, tāpēc pareizi novērtēt dažādu finansēšanas metožu izmantošanas sekas ir iespējams, tikai salīdzinot to alternatīvās iespējas. Piemēram, liela nozīme ir ilgtermiņa aizņēmuma un pamatkapitāla attiecības izvēlei, jo jo lielāka aizņemto līdzekļu daļa, jo lielāka ir procentu summa utt.

Investīciju projektu finansēšanas avoti :

- saimniecisko vienību pašu finanšu līdzekļi - tā ir peļņa, nolietojuma izmaksas, apdrošināšanas organizāciju maksātās summas kompensācijas veidā par zaudējumiem, kas radušies negadījumos, dabas katastrofās, cita veida aktīvi (pamatlīdzekļi, zeme utt.) un piesaistītie līdzekļi, piemēram, līdzekļi no pārdošanas. no mātesuzņēmumu piešķirtajām akcijām, kā arī līdzekļiem;

- budžeta asignējumi no dažāda līmeņa budžetiem (federālajiem, vietējiem u.c.), uzņēmējdarbības atbalsta fonda, ārpusbudžeta līdzekļiem, kas tiek nodrošināti bez maksas vai preferenciāli;

- ārvalstu investīcijas – ārvalstu juridisko un fizisko personu kapitāls, kas nodrošināts finansiālas vai citādas līdzdalības veidā kopuzņēmumu pamatkapitālā, kā arī starptautisko organizāciju, dažādu īpašuma formu finanšu institūciju un fizisko personu tiešie līdzekļu ieguldījumi saskaņā ar spēkā esošajiem normatīvajiem aktiem. likumdošana;

- aizņemtos līdzekļus – valsts un komercbanku, ārvalstu investoru (piemēram, Pasaules Bankas, Eiropas Rekonstrukcijas un attīstības bankas, starptautisko fondu, aģentūru un lielo apdrošināšanas kompāniju) izsniegtie aizdevumi uz atmaksājamu pamata.

Visiem investīciju projektam nodotajiem līdzekļiem ir vērtība, t.i. Jums jāmaksā par visu finanšu līdzekļu izlietojumu neatkarīgi no to saņemšanas avota. Samaksa par finanšu līdzekļu izlietojumu tiek veikta personai, kas šos līdzekļus piešķīrusi - ieguldītājam dividenžu veidā uzņēmuma īpašniekam (akcionāram), procentu maksājumus kreditoram, kas nodrošinājis finanšu līdzekļus uz noteiktu laiku. Pēdējā gadījumā tiek atgriezta ieguldīto līdzekļu summa.

Atzīmēsim divas fundamentāli svarīgas maksāšanas pazīmes par uzņēmuma pašu finanšu resursiem, ko uzņēmums uzkrāj savas darbības laikā, un piesaistītajiem finanšu līdzekļiem, kas tiek ieguldīti uzņēmumā īpašumtiesību finanšu instrumentu (akciju) veidā. No pirmā acu uzmetiena var šķist, ka, ja uzņēmumam jau ir zināmi finanšu resursi, tad par tiem nevienam nav jāmaksā. Tas ir nepareizs viedoklis. Fakts ir tāds, ka uzņēmumam, kuram ir finanšu resursi, vienmēr ir iespēja tos ieguldīt, piemēram, jebkuros finanšu instrumentos un tādējādi ar to nopelnīt. Līdz ar to šo resursu minimālās izmaksas ir uzņēmuma “peļņa” no alternatīva tā rīcībā esošo finanšu līdzekļu ieguldīšanas veida. Tādējādi, kad uzņēmums nolemj ieguldīt naudu savā investīciju projektā, tas pieņem, ka šī kapitāla izmaksas ir vismaz vienādas ar alternatīva ieguldījuma izmaksām.

Tagad apskatīsim maksājumu uzņēmuma īpašniekiem. Šī maksa neattiecas tikai uz dividendēm. Fakts ir tāds, ka uzņēmuma peļņa, kas paliek īpašnieku rīcībā (pēc atlīdzības izmaksas kredīta ieguldītājam), tiek sadalīta divās daļās: pirmā daļa tiek izmaksāta dividenžu veidā, bet otrā daļa tiek reinvestēta uzņēmums. Gan pirmais, gan otrais faktiski pieder uzņēmuma īpašniekiem. Līdz ar to, aprēķinot pamatkapitāla vērtību, jāvadās pēc šādiem apsvērumiem: visa uzņēmuma naudas peļņa (neto naudas plūsma), kas paliek pāri pēc tam pienākošos summu samaksas kreditoram, ir maksājums uzņēmumam. kopējais īpašnieks par sniegtajiem ieguldījumiem, un tas neaprobežojas tikai ar dividenžu maksājumiem akcionāriem.

Uzņēmuma pašu finanšu resursu struktūra ir parādīta attēlā. 7.1.

Rīsi. 7.1. Uzņēmuma paša finanšu līdzekļu struktūra

Komentēsim par iekšējo līdzekļu mobilizācijas iezīmēm. Kapitālās būvniecības procesā uzņēmums var radīt konkrētus finansējuma avotus, kas mobilizēti projekta sagatavošanas procesā (būvniecība vai rekonstrukcija, iekārtu uzstādīšana), kurus var novērtēt pēc šādas formulas

Kur A– paredzamā apgrozāmo līdzekļu pieejamība plānošanas perioda sākumā;

N– periodam plānotā apgrozāmo līdzekļu nepieciešamība;

UZ– kreditoru parādu izmaiņas gada laikā.

Mobilizācijas finanšu mehānisms ir tāds, ka daļa no uzņēmuma apgrozāmajiem līdzekļiem tiek izņemta no tā pamatdarbības (jo šī darbība var tikt bremzēta kapitālās būvniecības dēļ) un tiek izmantota kapitālās būvniecības finansēšanai.

Viens no izplatītākajiem investīciju projektu finansēšanas veidiem ir finanšu līdzekļu iegūšana, emitējot akcijas Un obligācijas . Pamatkapitālu var iegūt, emitējot divu veidu akcijas: parasts Un priviliģēts . Pamatkapitāls var būt gan naudas iemaksu, iekārtu un tehnoloģiju veidā, gan projekta ekonomiskā pamatojuma veidā, valsts resursu izmantošanas tiesību veidā u.c.

Šīs formas priekšrocības ir tādas, ka peļņa uz akciju ir atkarīga no uzņēmuma darbības rezultātiem, un akciju emisija publiskai pārdošanai palielina to likviditāti; ar akciju palīdzību kapitāls tiek piesaistīts uz nenoteiktu laiku un bez atgriešanas pienākumiem; Atvērtai akciju sabiedrībai ir lielākas iespējas piesaistīt kapitālu nekā slēgtai akciju sabiedrībai. Trūkumi ir tādi, ka akcionāru skaita palielināšanās apgrūtina pārvaldību, un akciju emisija noved pie ienākumu sadrumstalotības starp lielu dalībnieku skaitu; akciju publiska pārdošana var izraisīt kontroles pār īpašumtiesībām zaudēšanu; Atklātai akciju sabiedrībai ir ierobežotākas iespējas paziņot informāciju, kas veido komercnoslēpumu.

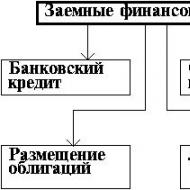

Aizņemto finanšu resursu struktūra ir parādīta attēlā. 7.2.

Rīsi. 7.2. Tiek parādīta aizņemto finanšu līdzekļu struktūra

Avoti ilgtermiņa aizņēmumu finansēšana investīcijas ietver ilgtermiņa aizdevumus no komercbankām, aizdevumus no valsts iestādēm, hipotekāros kredītus, privāto parādu izvietošanu, kā arī obligāciju un parādzīmju emisiju, jo īpaši esošo uzņēmumu rekonstrukcijas un paplašināšanas projektu īstenošanā. Finansēšanas varianta izvēle jāveic, ņemot vērā kredīta atmaksas un procentu likmju maksājuma drošību.

Tādējādi finansējums ar kredītu palīdzību var būt vēlams investīcijām jau strādājošā (un sekmīgi strādājošā) uzņēmumā, piemēram, paplašināšanai, modernizācijai, rekonstrukcijai vai esošās ražošanas jaudas uzturēšanai vajadzīgajā līmenī. Nenozīmīgā riska dēļ bankas no šādiem uzņēmumiem neprasīs augstākas kredītmaksas; turklāt nebūs lielu problēmu atrast aizdevuma materiālo nodrošinājumu, jo tie var būt esošie aktīvi.

Veidojot jaunus uzņēmumus vai īstenojot jaunus investīciju projektus, pamatkapitāls var būt vēlamais finansējuma avots. Šādiem projektiem aizdevuma piesaiste ir saistīta ar lielu risku, jo tā saņemšana obligāti ietver stingru maksājumu sistēmu, kas nodrošina pamatsummas un procentu atgriešanos. Jaunajiem uzņēmumiem maksājumu termiņu ievērošana var būt apgrūtināta lēnā peļņas (ienākumu) pieauguma dēļ. Likviditātes problēmu dēļ objekta (projekta) pirmajos darbības gados šādā situācijā var nonākt pat perspektīvi projekti, kas nākotnē spēj nest būtisku peļņu. Līdzekļiem no akcionāriem vai partneriem (līdzdalības kapitālā) nav šo trūkumu, lai gan to iekasēšana var būt grūtāka nekā kredīta saņemšana bankā.

Viens no līdzekļu piesaistes veidiem pamatkapitāla palielināšanai ir parādzīmes ar garantijām , kas apzīmē uzņēmuma (firmas) pienākumu pēc noteikta laika atdot kreditoram noteiktu naudas summu ar norunātu prēmiju projekta ienākumu veidā. Citiem vārdiem sakot, tas ir aizdevums. Jāpatur prātā, ka tas var ietvert tik nozīmīgu risku, ka pat augstāka procentu likme to var nepadarīt finansiāli pievilcīgu. Lai ieguldījumu nosacījumus padarītu pieņemamākus, parādsaistībām var tikt pievienotas (nodrošinātas) garantijas (varanti vai, kā tos biežāk sauc, opcijas).

Garantijas – tie ir dokumenti, kas garantē ieguldītājam (īpašniekam) tiesības vai privilēģijas noteiktā termiņā iegādāties uzņēmuma (aizņēmēja) akcijas par cenu, kas noteikta reģistrācijas brīdī. Ja šajā periodā akcijas cena ir augstāka par orderī norādīto vērtību, tad tās īpašnieks var izmantot savas tiesības un iegādāties akcijas par cenu, kas zemāka par tirgus cenu, lai pēc tam tās pārdotu, iegūstot papildu labumu no pirkuma starpības. un pārdošanas likmes.

Opcija - šī ir iepriekšēja vienošanās par līguma noslēgšanu nākotnē (pušu noteiktajā termiņā), dokuments, kas apliecina tā īpašnieka tiesības pirkt vai pārdot vērtspapīrus. Tādējādi atvasinātais vērtspapīrs ir dokuments, kas apliecina tā īpašnieka tiesības pirkt vai pārdot bāzes aktīvu, t.i. vērtspapīri, kas tādi ir saskaņā ar spēkā esošajiem tiesību aktiem (piemēram, akcijas), kā arī noguldījumu sertifikāti un nākotnes līgumi (pienākumi pirkt vai pārdot bāzes aktīvu noteiktā termiņā par fiksētu cenu). Atvasinātie vērtspapīri tiek iedalīti garantijās, opcijās un nākotnes līgumos. To rekvizītu saturu, izdošanas nosacījumus, reģistrāciju un apgrozību nosaka nacionālā centrālā banka.

Atšķiras no parāda saistībām ar garantijām konvertējamās obligācijas - dokumenti, kas apliecina parādu, un tāpēc tiek uzskatīti par aizdevuma veidu. To atšķirība no citiem vērtspapīriem ir tāda, ka, izmantojot obligācijas, aizdevējs nevar rēķināties ar visas aizdevuma summas atmaksu pirms akciju iegādes tiesību izmantošanas, bet parāda saistību ar garantijām gadījumā aizdevējam ir jāatdod visa kredīta summa. no viņa aizņemtos līdzekļus, kā arī viņš var (vai ne) izmantot tās garantijas.

Īpašs parādsaistību veids ir pakārtotās konvertējamās obligācijas . Tie tiek atmaksāti agrāk nekā visas saistības par akcijām, bet vēlāk nekā cita veida parādi, piemēram, banku aizdevumi. Pēc tiem tikai parasto akciju turētājiem ir tiesības saņemt līdzekļus.

Fiksētu procentu obligācijas nevar pārvērst akcijās. Šis aizņemšanās veids fiksē situāciju, kad aizņēmējam ir pienākums pēc noteikta laika atdot saņemto naudas summu ar noteiktu papildu maksājumu procentu ienākumu veidā aizdevējam. Parāds var būt apdrošināts vai neapdrošināts. Apdrošinātais parāds ir vērsts uz noteiktiem aktīviem, kurus var pārdot, lai atmaksātu parādu.

Viens no svarīgākajiem ilgtermiņa finansējuma avotiem ir kredīts ar nekustamo īpašumu ( hipotēka ). Šajā gadījumā īpašuma īpašnieks saņem aizdevumu no hipotēkas ņēmēja. Un kā nodrošinājumu parāda atmaksai viņš nodod viņam tiesības uz sava prasījuma prioritāro apmierināšanu no ieķīlātās mantas vērtības parāda atteikuma (vai nepilnīgas atmaksas) gadījumā. Nodrošinājuma objekts var būt uzņēmumiem un privātpersonām piederošas ēkas un būves, mājas, zeme un cita veida nekustamais īpašums.

Investīciju finansēšanai tiek izmantoti vairāki aizdevumu veidi:

- standarta hipotēkas kredīts – parāda atmaksa un procentu maksājumi tiek veikti vienādās daļās;

- aizdevums ar pieaugošiem maksājumiem – sākotnējā posmā iemaksas palielinās ar noteiktu nemainīgu likmi, un pēc tam tiek veiktas nemainīgās summās;

- mainīga hipotēka – labvēlības periodā tiek maksāti tikai procenti, un parāda pamatsumma nepalielinās;

- hipotēka ar ķīlas kontu – tiek atvērts speciāls konts, kurā parādnieks iemaksā noteiktu naudas līdzekļu apjomu, lai nodrošinātu iemaksu veikšanu projekta pirmajā posmā;

- kredīts ar pazeminātu likmi – drošības kontu atver piegādātās tehnikas pārdevējs.

Tā vietā, lai aizņemtos līdzekļus, uzņēmums var iznomāt iekārtas vai ražošanas līdzekļus. Trīspusējās attiecības, kurās līzinga kompānija pēc juridiskas vai fiziskas personas pieprasījuma un norādījuma iegādājas iekārtas (mašīnas u.c.) no ražotāja un pēc tam iznomā šai personai (pagaidu lietošanai), un pārstāv. līzinga finansējums . Ar tās palīdzību projekta dalībnieki var nodot īpašumtiesības uz visu projektu vai tā daļu investoram, kuram pieder akcijas, vai investoriem, kuri saņems visus vai daļu no projekta īpašumtiesību priekšrocībām, kas izteiktas nodokļu atvieglojumos. Šo labumu nodošana kapitāla investoram var ievērojami samazināt investīciju projekta finansēšanas izmaksas, kas izskaidrojams ar ražošanas aktīvu iekļaušanu līzinga devēja, nevis līzinga firmas bilancē. Tas var būt svarīgi situācijās, kad uzņēmums dod priekšroku noteiktai parāda attiecībai pret pašu kapitālu vai nespēj vēl vairāk palielināt savas parāda saistības.

Viens no investīciju piesaistes veidiem ir forfaiting , tā būtība ir šāda. Pircējs (ieguldītājs), kuram līguma noslēgšanas brīdī nav nepieciešamo finanšu līdzekļu apmēra, lai samaksātu par pērkamo lielo objektu, izsniedz pārdevējam rēķinu komplektu, kura kopējā vērtība ir vienāda ar pārdodamā objekta izmaksas, ņemot vērā atliktā maksājuma procentus, t.i. par sniegto komerciālo aizdevumu. Vekseļu apmaksas noteikumi laika gaitā tiek sadalīti vienmērīgi.

Forfaiting ir dārgs kreditēšanas veids investoram, jo viņš saņem aizdevumu ar starpnieka (banku) starpniecību.

Kopējo finanšu līdzekļu apjomu parasti uzrāda speciālas tabulas veidā, kuras piemērs ir sniegts zemāk un atbilst 7.2. Investīciju vajadzību tabulai.

7.2. tabula – Investīciju projekta finansēšanas avoti (tūkstoš naudas vienībās)

|

RĀDĪTĀJI |

|||

|

1. Pašu investīciju resursi - kopā |

|||

|

2. Piesaistītie investīciju resursi kopā, |

|||

|

tostarp: |

|||

|

Piesaistītais pamatkapitāls |

|||

|

Citi iesaistītie avoti (norādīt) |

|||

|

3. Aizņemtie investīciju resursi - kopā, |

|||

|

tostarp: |

|||

|

Banku aizdevumi |

|||

|

Obligāciju emisija |

|||

|

Citi aizņemtie avoti (norādīt) |

|||

|

Kopā |

Nepieciešamā investīciju apjoma un kopējā finansējuma apjoma galīgajām vērtībām jāsakrīt ne tikai kopējā kopsummā, bet arī pa gadiem.

Atšķirības starp pašu kapitālu un aizņemtiem līdzekļiem. Galvenā atšķirība starp pašu un aizņemtajiem finanšu resursiem ir tāda, ka procentu maksājumi tiek atskaitīti pirms nodokļu nomaksas, t.i. tiek iekļautas bruto izmaksās, savukārt dividendes tiek izmaksātas no peļņas.

Šis apstāklis uzņēmumam kalpo kā papildu ieguvuma avots, kura būtība ir izskaidrota, izmantojot šādu vienkāršu piemēru.

Piemērs. Uzņēmumam ir nepieciešami ieguldījumi CU 2 000 000 apmērā. un tai ir divas finansēšanas alternatīvas - parasto akciju emisija un aizdevuma saņemšana. Abu alternatīvu izmaksas ir 10%. Investīciju projekts neatkarīgi no finansējuma avota rada ienākumus VV 8 500 000, ražošanas izmaksas (bez procentu maksājumiem) ir CU 5 600 000. 7.3. tabulā parādīts tīrās peļņas aprēķins abām alternatīvām.

7.3. tabula – Finansējuma avotu salīdzinājums

|

Finansējums ar īpašuma instrumentiem, piem. |

Kredīta finansēšana, piem. |

|

|

Ieņēmumi no pārdošanas |

||

|

Produkta izmaksas |

||

|

Procentu samaksa |

||

|

Bruto peļņa |

||

|

Ienākuma nodoklis (24%) |

||

|

Dividendes |

||

|

Tīrā peļņa |

Piemērā redzams, ka izdevīgāk ir piesaistīt aizņemtos līdzekļus - ietaupījums ir 48 000 CU. Šo efektu sauc par nodokļu ietaupīšanas efektu. Ienākuma nodokļa likme tiek izmantota kā nodokļu ietaupījuma rādītājs. Faktiski maksa par finanšu līdzekļu izmantošanu ir 10% no CU 2 000 000, t.i. 200 000 CU. Ja mēs šo summu reizinām ar ienākuma nodokļa likmi 24%, mēs iegūstam 48 000 CU. No 7.3. tabulas iegūta tieši tāda pati vērtība kā uzņēmuma tīrās peļņas starpība abām finansēšanas metodēm.

Tādējādi kredīta finansēšana uzņēmumam ir izdevīgāka nekā finansēšana no saviem finanšu līdzekļiem. Tajā pašā laikā kredīta finansēšana uzņēmumam ir riskantāka, jo aizdevuma procenti un parāda pamatdaļa ir jāatmaksā jebkuros apstākļos neatkarīgi no uzņēmuma panākumiem. Skaidrs, ka investoram šāds naudas ieguldīšanas veids ir mazāk riskants, jo saskaņā ar likumu kā galējo līdzekli viņš savu naudu var iegūt tiesas ceļā. Uzņēmums, cenšoties samazināt savu risku, emitē īpašumtiesību finanšu instrumentus (akcijas). Bet kā piesaistīt investoru ieguldīt naudu šajos instrumentos, ja parāda saistības viņam ir mazāk riskantas? Vienīgais veids ir piesaistīt investoru, apsolot viņam un pēc tam nodrošinot lielāku maksu par viņam piederošo finanšu līdzekļu piesaisti.

Iepriekš minētos apsvērumus var attēlot, izmantojot šādas matricas, kas atspoguļo riska un rentabilitātes apsvērumus abām ieguldījumu procesa pusēm.

Rentabilitātes matrica

Riska matrica

Rīsi. 7.3. Riska un rentabilitātes matricas

Ja salīdzinām abas matricas, mēs iegūstam investīciju “zelta likumu”: jo lielāks ir ieguldījumu risks, jo augstāka ir ienesīgums.

| Iepriekšējais |

Ar investīciju projekta finansēšanas metodi saprot investīciju resursu piesaistes metodi, lai nodrošinātu projekta finansiālo iespējamību. Galvenās investīciju projektu finansēšanas metodes ir:

- - pašfinansējums, t.i. ieguldot tikai no saviem līdzekļiem;

- - korporatizācija, kā arī citi pašu kapitāla finansēšanas veidi;

- - kredītu finansēšana (investīciju aizdevumi no bankām, obligāciju emisija);

- - līzings;

- - budžeta finansējums;

- - jauktais finansējums (pamatojoties uz dažādām šo metožu kombinācijām);

- - projekta finansēšana (finansēšanas metode, ko raksturo īpaša metode ieguldījumu atdeves nodrošināšanai, kas balstās tikai vai galvenokārt uz investīciju projekta gūtajiem naudas ienākumiem, kā arī visu ar projektu saistīto risku optimālu sadali starp pusēm iesaistīts tās īstenošanā)

Īstenojot nelielus investīciju projektus, kā investīciju finansēšanas metode parasti tiek izmantoti pašu finanšu resursi un investoru rezerves saimniecībā (pašfinansējums). Šīs metodes pamatā ir finansēšana tikai no saviem (iekšējiem) avotiem (tīrā peļņa, nolietojuma maksājumi, saimniecības rezerves).

Jāņem vērā, ka amortizācijas izmaksas būtiski ietekmē pašfinansēšanās iespējas. To vērtība uzņēmumā ir atkarīga no šādiem faktoriem:

- 1) ražošanas pamatlīdzekļu sākotnējās vai nomaiņas izmaksas;

- 2) ražošanas pamatlīdzekļu (FPF) tipa struktūra. Jo lielāka kopējā publiskā fonda aktīvās daļas daļa, jo lielāka ir amortizācijas maksas summa;

- 3) OPF vecuma struktūra. Jo jaunāka struktūra, jo lielāka ir nolietojuma summa;

- 4) uzņēmuma nolietojuma politika u.c.

Uzņēmuma nolietojuma politikas būtību, pirmkārt, nosaka tas, kādiem mērķiem uzņēmums izmanto savus nolietojuma atskaitījumus, kādas nolietojuma atskaitījumu metodes izmanto un vai izmanto pabalstus vērtības norakstīšanas jomā. pamatlīdzekļi (paātrinātais nolietojums).

Jāņem vērā, ka no visiem finansējuma avotiem visuzticamākie ir pašu avoti. To trūkums ir tāds, ka tos var izmantot tikai nelielu investīciju projektu īstenošanai, t.i. Investīciju resursi no pašu avotiem ir ierobežoti. Tāpēc arī lieli investīciju projekti, kā likums, tiek finansēti ne tikai no saviem, bet arī aizņēmuma avotiem.

1. tabula. Investīciju projektu finansēšanas avotu salīdzinošais raksturojums.

|

Finansēšanas avoti |

Priekšrocības |

Trūkumi |

|

Iekšējie avoti (kapitāls) |

|

|

|

Ārējie avoti (piesaistītais un aizņemtais kapitāls) |

|

|

Mērķa obligāciju aizdevumi ir korporatīvo obligāciju projekta iniciatora uzņēmuma emisija, kuras izvietošanas līdzekļi ir paredzēti konkrēta investīciju projekta finansēšanai. Uzņēmumu obligāciju emisija un izvietošana ļauj piesaistīt līdzekļus investīciju projektu finansēšanai ar izdevīgākiem nosacījumiem, salīdzinot ar bankas aizdevumu:

- - nav nepieciešama banku pieprasītā ķīla;

- - emitentam ir iespēja piesaistīt ievērojamu līdzekļu apjomu ilgtermiņā ar zemākām aizņēmuma izmaksām, vienlaikus saņemot tiešu piekļuvi mazo investoru resursiem;

- - obligāciju pamatparāda atmaksa, atšķirībā no tradicionālā bankas aizdevuma, parasti notiek aizdevuma termiņa beigās, kas ļauj apkalpot parādu uz projekta radīto ienākumu rēķina;

- - obligāciju emisijas prospektā ir tikai vispārīgs investīciju projekta apraksts, kas novērš nepieciešamību nodrošināt kreditoriem detalizētu investīciju projekta biznesa plānu;

- - emitentam nav pienākuma katram no potenciālajiem obligāciju pircējiem sniegt iekšējo finanšu informāciju, kas atšķiras no prospektā ietvertās informācijas, kā arī pārskatu par ieguldījumu projekta gaitu;

- - iespējamo sarežģījumu gadījumā, kas saistīti ar investīciju projekta īstenošanu, emitents uzņēmums var atpirkt savas obligācijas, un atpirkšanas cena var būt mazāka par obligāciju sākotnējās izvietošanas laikā saņemtajām summām;

- - obligāciju turētāju sadrumstalotības dēļ tiek samazināta kreditoru iejaukšanās iespējamība uzņēmuma iekšējās darbībās;

- - emitenta uzņēmums saņem iespēju ātri pārvaldīt parādu.

Tajā pašā laikā līdzekļu piesaiste, izlaižot mērķtiecīgu obligāciju emisiju, izvirza vairākas prasības emitentam uzņēmumam. Pirmkārt, emitentam ir jābūt stabilam finansiālam stāvoklim, pārdomātam un racionālam investīciju projekta iekšējam biznesa plānam, kā arī jāsedz ar obligāciju emisiju un izvietošanu saistītās izmaksas. Parasti, lai izietu sarežģīto obligāciju emisijas procedūru, uzņēmumi izmanto profesionālu vērtspapīru tirgus dalībnieku - ieguldījumu sabiedrību un banku - pakalpojumus, kuru izmaksas par pakalpojumiem sasniedz 1-4% no emisijas nominālvērtības liela apjoma gadījumā. obligāciju emisija. Turklāt emitenti, izlaižot obligācijas, kas, tāpat kā akcijas, ir kapitāla vērtspapīri, maksā nodevu par šīs emisijas valsts reģistrāciju.

Korporatizācija (kā arī akcijas un citas iemaksas pamatkapitālā) paredz investīciju projektu pašu kapitāla finansējumu. Investīciju projektu pašu kapitāla finansēšana var tikt veikta šādos galvenajos veidos:

- 1. Darbojošās sabiedrības akciju papildu emisijas veikšana (var veikt ar parasto un priekšrocību akciju papildu emisiju), kas savā organizatoriskajā un juridiskajā formā ir akciju sabiedrība, ar mērķi finansiāli atbalstīt investīciju projekta īstenošana.

- 2. Papildu akciju emisija tiek izmantota vērienīgu investīciju projektu, investīciju attīstības programmu, investīciju darbības nozares vai reģionālās diversifikācijas īstenošanai. Šīs metodes izmantošana galvenokārt lielu investīciju projektu finansēšanai ir skaidrojama ar to, ka ar emisiju saistītās izmaksas sedz tikai ievērojami piesaistīto resursu apjomi. Bet akciju sabiedrība investīciju līdzekļus saņem pēc akciju izvietošanas pabeigšanas, un tas prasa laiku, papildu izdevumus, uzņēmuma finansiālās stabilitātes pierādījumus, informācijas caurskatāmību uc Akciju papildu emisijas procedūra ir saistīta ar reģistrāciju. , iekļaušana sarakstā un ievērojamas darbības izmaksas. Izejot emisijas procedūru, emitentiem rodas izmaksas par vērtspapīru tirgus profesionālo dalībnieku pakalpojumu apmaksu, kā arī emisijas reģistrāciju.

- 3. Citu organizatorisko un juridisko formu sabiedrībām investīciju projekta īstenošanai paredzēto papildu līdzekļu piesaiste tiek veikta ar ieguldījumu iemaksām, noguldījumiem, dibinātāju vai pieaicināto trešo personu līdzdibinātāju daļām pamatkapitālā. Šo finansēšanas veidu raksturo zemākas darījuma izmaksas nekā papildu akciju emisija, bet tajā pašā laikā ierobežotāks finansējuma apjoms.

- 4. Jauna, īpaši investīciju projekta īstenošanai paredzēta uzņēmuma izveide ir viena no mērķfinansēšanas metodēm. Šo finansēšanas metodi var izmantot:

a. privātie uzņēmēji, kas dibina uzņēmumu savu investīciju projektu īstenošanai un kuriem nepieciešams piesaistīt partnerkapitālu;

b. lieli diversificēti uzņēmumi, kas organizē jaunu uzņēmumu, tai skaitā, pamatojoties uz to struktūrvienībām, lai īstenotu projektus ražošanas paplašināšanai

Finansiālais atbalsts investīciju projektam šajos gadījumos tiek veikts ar trešo personu līdzdibinātāju iemaksām jauna uzņēmuma pamatkapitāla veidošanā, specializēto projektu uzņēmumu - meitasuzņēmumu - mātesuzņēmuma nodalīšanai vai dibināšanai, dibināšanai. jaunajiem uzņēmumiem, nododot tiem daļu no esošo uzņēmumu aktīviem.

Līzings ir mantisko attiecību komplekss, kas rodas, nododot nomas objektu (kustamo un nekustamo īpašumu) pagaidu lietošanā uz tā iegādes un ilgtermiņa nomas pamata. Līzings ir ieguldījumu darbības veids, kurā iznomātājs (iznomātājs) saskaņā ar finanšu nomas (līzinga) līgumu apņemas iegūt īpašumā īpašumu no konkrēta pārdevēja un par atlīdzību to nodot nomniekam (nomniekam) pagaidu lietošanā.

Līzinga operāciju iezīmes salīdzinājumā ar tradicionālo nomu ir šādas:

b darījuma objektu izvēlas nomnieks, nevis iznomātājs, kas iegādājas aprīkojumu par saviem līdzekļiem;

b līzinga termiņš parasti ir mazāks par iekārtas fiziskā nolietojuma periodu;

b) līguma termiņa beigās nomnieks var turpināt nomu ar atvieglotu likmi vai iegādāties nomāto īpašumu par tā atlikušo vērtību;

Līzinga devēja lomu parasti pilda kredītiestāde un finanšu iestāde – līzinga kompānija, banka.

Līzingam ir gan ražošanas investīciju, gan kredīta iezīmes. Tā divējāda būtība slēpjas apstāklī, ka, no vienas puses, tas ir sava veida kapitālieguldījums, jo tas ietver ieguldījumus materiālā īpašumā, lai gūtu ienākumus, un, no otras puses, tas saglabā aizdevuma īpašības (ar nosacījumu pamatojoties uz maksājumu, steidzamību, atmaksu) .

Darbojoties kā pamatkapitāla aizdevuma veids, līzings tajā pašā laikā atšķiras no tradicionālās kreditēšanas. Līzings parasti tiek uzskatīts par kreditēšanas veidu kustamā un nekustamā īpašuma iegādei (lietošanai), alternatīvu bankas kredītam. Līzinga priekšrocības salīdzinājumā ar kreditēšanu ir šādas:

- 1. nomnieka sabiedrība var iegūt īpašumu nomā investīciju projekta īstenošanai, iepriekš neuzkrājot noteiktu pašu līdzekļu apjomu un nepiesaistot citus ārējos avotus;

- 2. līzings var būt vienīgais veids, kā finansēt investīciju projektus, ko īsteno uzņēmumi, kuriem vēl nav kredītvēstures un pietiekamu aktīvu nodrošinājuma nodrošināšanai, kā arī sarežģītā finansiālā situācijā nonākušiem uzņēmumiem;

- 3. līzinga reģistrācijai nav nepieciešamas tādas garantijas kā bankas kredīta saņemšana, jo līzinga darījums tiek nodrošināts ar līzinga īpašumu;

- 4. līzinga izmantošana paaugstina investīciju projekta komerciālo efektivitāti, jo īpaši, pateicoties nodokļu atvieglojumiem un paātrinātā nolietojuma izmantošanai, kā arī samazina atsevišķu ar īpašuma iegādi saistītu darbu izmaksas (piemēram, līdzdalība iekārtu sagatavošana pirms pārdošanas, kvalitātes kontrole, iekārtu uzstādīšana, konsultāciju, koordinēšanas un informācijas pakalpojumi u.c.);

- 5. līzinga maksājumi ir ļoti elastīgi, tie parasti tiek noteikti, ņemot vērā konkrētā līzinga ņēmēja reālās iespējas un īpatnības;

- 6. Ja bankas kredīts tehnikas iegādei parasti tiek izsniegts 50-80% apmērā no tā pašizmaksas, tad līzings nodrošina pilnu kapitālo izmaksu finansēšanu, un neprasa tūlītēju līzinga maksājumu uzsākšanu.

Investīciju projektu budžeta finansēšana parasti tiek veikta, izmantojot finansējumu mērķprogrammu un finansiāla atbalsta ietvaros. Tas paredz budžeta līdzekļu izlietojumu šādos galvenajos veidos: ieguldījumi esošo vai jaunizveidoto uzņēmumu pamatkapitālā, budžeta aizdevumi (tai skaitā investīciju nodokļa atlaide), garantiju un subsīdiju sniegšana.

Krievijā investīciju projektu finansēšana mērķprogrammu ietvaros ir saistīta ar federālo investīciju programmu (Federal Targeted Investment Program, Federal Target Programs), departamentu, reģionālo un pašvaldību mērķinvestīciju programmu īstenošanu.

Valsts budžeta ieguldījumu nodrošināšana juridiskām personām, kas nav valsts unitāri uzņēmumi, vienlaikus rada valsts īpašumā daļu šādas juridiskas personas pamatkapitālā un tās īpašumā. Ražošanas un neražošanas mērķi, kas izveidoti, piesaistot budžeta līdzekļus līdzvērtīgā statūtkapitāla un mantas daļā, tiek nodoti attiecīgo valsts īpašuma pārvaldīšanas institūciju pārziņā. investīciju projektu nodrošinājums

Visu investīciju projektu budžeta finansējums tiek veikts konkursa kārtībā un konkursa kārtībā izvēlēto projektu īstenošanā Investors var rēķināties tikai ar šādiem valsts finansiālā atbalsta veidiem:

- - budžeta aizdevums - federālā budžeta līdzekļu nodrošināšana uz atmaksājamu un apmaksātu pamata, lai finansētu izdevumus ļoti efektīvu investīciju projektu īstenošanai ar divu gadu atmaksas termiņu, maksājot procentus par līdzekļu izlietojumu apjomā, kas noteikts no plkst. pašreizējā Krievijas Federācijas Centrālās bankas diskonta likme. Nosacījumi piešķirto līdzekļu nodrošināšanai, izlietošanai, atgriešanai un samaksai bija paredzēti līgumos, ko Krievijas Federācijas Finanšu ministrija noslēdza ar pilnvarotām komercbankām;

- - iegūt valsts īpašumā daļu no izveidoto akciju sabiedrību akcijām, kuras pēc diviem gadiem no projekta peļņas sākuma (ņemot vērā atmaksāšanās laiku) tika pārdotas vērtspapīru tirgū, un ieņēmumus novirzot no projekta. šo akciju pārdošana federālajam budžetam;

- - valsts garantiju sniegšana, lai atmaksātu daļu no investora ieguldītajiem finanšu līdzekļiem gadījumā, ja investīciju projekts neizdodas investora vainas dēļ.

Šobrīd aprakstītā investīciju projektu finansēšanas forma ir diezgan reta, taču pašreizējos krīzes apstākļos gan investori, gan valsts amatpersonas par to sākuši domāt biežāk.

Projektu finansēšana attiecas uz investīciju projektu finansēšanu, kam raksturīga īpaša investīciju atdeves nodrošināšanas metode, kuras pamatā ir paša projekta investīciju kvalitāte, ienākumi, ko nākotnē gūs izveidotais vai restrukturizētais uzņēmums. Konkrēts projektu finansēšanas mehānisms ietver investīciju projekta tehnisko un ekonomisko īpašību analīzi un ar to saistīto risku novērtēšanu, un ieguldīto līdzekļu atdeve tiek balstīta uz projekta ienākumiem, kas paliek pēc visu izmaksu segšanas.

Šīs finansēšanas formas iezīme ir arī iespēja apvienot dažādus kapitāla veidus: banku, komerciālo, valsts, starptautisko. Atšķirībā no tradicionālā kredīta darījuma, risku var sadalīt starp investīciju projekta dalībniekiem.

Projektu finansēšanai raksturīgs plašs kreditoru loks, kas ļauj organizēt konsorcijus, kuru intereses parasti pārstāv lielākās finanšu institūcijas - aģentbankas. Kapitālietilpīgu projektu finansēšana ir saistīta ar paaugstinātiem riskiem. Parasti atsevišķu banku iespējas kreditēt šādus projektus ir ierobežotas, un tās reti uzņemas to finansēšanas riskus. Darbojoties risku vadības sistēmas ietvaros, bankas cenšas diversificēt savu ieguldījumu portfeļu riskus, izmantojot dažādas organizatoriskas shēmas, kuru ietvaros tiek panākta risku samazināšana, sadalot tos starp bankām.

Atkarībā no šādu projektu finansēšanas shēmu veidošanas metodes izšķir paralēlo un secīgo finansējumu.

Paralēlā (kopīgā) finansēšana ietver divus galvenos veidus:

- 1. patstāvīga paralēlā finansēšana, kad katra banka slēdz aizdevuma līgumu ar aizņēmēju un finansē savu ieguldījumu projekta daļu;

- 2. līdzfinansējums, kad tiek izveidots banku konsorcijs. Katras bankas dalība ir ierobežota līdz noteiktam kredīta apjomam un konsorcijam. Pēc tam aizdevuma līguma izpildes (un nereti arī investīciju projekta īstenošanas) kontroli un nepieciešamās norēķinu operācijas veic speciālā aģentbanka no konsorcija, par to saņemot komisijas maksu.

Ar secīgo finansējumu shēmā piedalās liela banka - aizdevuma līguma iniciators un partnerbankas. Liela banka ar ievērojamu kreditēšanas potenciālu, augstu reputāciju un pieredzējušiem ekspertiem investīciju dizaina jomā saņem kredīta pieteikumu, izvērtē projektu, izstrādā aizdevuma līgumu un izsniedz aizdevumu.

Bet pat liela banka ne vienmēr var finansēt liela mēroga projektu, nepasliktinot bilanci. Līdz ar to pēc aizdevuma izsniegšanas uzņēmumam banka, kura izsniedz kredītu, nodod savus prasījumus par parādu citam kreditoram vai kreditoriem, saņemot komisijas maksu, un debitoru parādus noņem no bilances. Vēl viens veids, kā rīkotājbankas pārsūta prasījumus, ir aizdevuma izvietošana investoru vidū - vērtspapīrošana. Organizētāja banka pārdod debitoru parādus izsniegtā aizdevuma ietvaros trasta kompānijām, kas emitē pret to vērtspapīrus un ar investīciju banku palīdzību izvieto vērtspapīrus investoru vidū. No aizņēmēja saņemtie līdzekļi parāda dzēšanai tiek ieskaitīti vērtspapīru dzēšanas fondā. Kad pienāk termiņš, investori uzrāda vērtspapīrus dzēšanai. Bieži vien organizētāja banka turpina apkalpot aizdevuma darījumu, iekasējot no aizņēmēja saņemtos maksājumus.

Ir trīs kredītriska pakāpes, ko banka uzņemas, finansējot investīciju projektu:

- 1. pilnībā vēršoties pie aizņēmēja. Regresa prasība ir apgriezta prasība atmaksāt sniegto naudas summu, ko viena persona uzrāda otrai. Projekta finansēšanā, pilnībā vēršoties pie aizņēmēja, banka neuzņemas ar projektu saistītos riskus, ierobežojot savu dalību ar līdzekļu nodrošināšanu pret noteiktām garantijām;

- 2. ar ierobežotu vēršanos pie aizņēmēja. Ierobežota regresa projekta finansēšanā aizdevējs daļēji uzņemas projekta risku;

- 3. bez vēršanās pie aizņēmēja. Ar ierobežotu regresa projektu finansējumu aizdevējs uzņemas visu projekta risku.

Šobrīd pasaules praksē visplašāk tiek izmantots projektu finansējums, pilnībā vēršoties pie aizņēmēja. Tas ir saistīts ar to, ka šo finansēšanas veidu raksturo investoram nepieciešamo līdzekļu iegūšanas ātrums, kā arī zemākas aizdevuma izmaksas.

Diezgan izplatīts veids ir projektu finansēšana ar ierobežotu vēršanos pie aizņēmēja. Izmantojot šo finansējuma veidu, visi ar projekta īstenošanu saistītie riski tiek sadalīti starp dalībniekiem tā, lai pēdējie varētu uzņemties no viņiem atkarīgos riskus. Piemēram, aizņēmējs uzņemas visus ar objekta darbību saistītos riskus; būvuzņēmējs uzņemas risku pabeigt būvniecību utt.

Studentam jāzina: investīciju projektu finansēšanas metodes un to izmantošanas nosacījumi.

Studentam jāspēj: izvērtē investīciju projektu finansēšanas metodes un piedāvā reāliem investīciju nosacījumiem optimālāko no tām.

Investīciju projektu finansēšanas metodes. Budžeta finansējums, pašfinansējums, korporatizācija, parādu finansēšana, jauktais finansējums, projektu finansēšana, līzings u.c.

Budžeta finansējums: budžeta investīciju saņēmēji uz atmaksājamu un neatmaksājamu pamata. Valsts atbalsts un valsts garantijas. Investīciju nodokļa atlaide. Būvlaukumu un federālajām vajadzībām uzbūvēto iekārtu finansēšana.

Pašfinansējums kā uzņēmumu investīciju projektu finansēšanas metode. Nodokļu un amortizācijas politikas loma investīciju pašfinansēšanas principu stiprināšanā.

Korporatizācija kā ieguldījumu metode (akciju emisijas metodes un novērtēšana, akciju sadalīšana un konsolidācija, emisijas izmaksu un akciju cenu noteikšana, dividendes).

Parādu finansēšanas metodes. Obligāciju aizdevumi, to izsniegšana, realizācijas metodes. Priekšrocības un trūkumi, obligāciju emisijas iespējamības novērtējums no emitenta uzņēmuma pozīcijām. Obligāciju cenas veidošana. Ārējie finanšu tirgi. ADR, eiroobligācijas.

Ilgtermiņa kreditēšana. Kārtība, kādā tiek izsniegti, apstrādāti un atmaksāti ilgtermiņa bankas kredīti investīciju mērķiem. Investīciju kredītspēja.

Līzings: būtība, objekti un priekšmeti. Līzinga veidi. Līzinga darījumu tehnoloģijas organizācija, to priekšrocības. Līzinga līgums. Līzinga maksājumu apjoms un grafiks. Līzinga operāciju attīstība Krievijas Federācijā.

Projekta finansējums: būtība, pazīmes, veidi. Projektu finansēšanas organizēšanas shēmas. Projektu finansējuma izlietošanas perspektīvas.

Riska finansējums, tā raksturojums. Riska finansēšanas posmi un mehānisms. Riska finansējuma avoti. Investoru stimulēšanas metodes Krievijā un ārvalstīs.

Hipotekārā kreditēšana: būtība un iezīmes. Hipotekārās kreditēšanas juridiskais pamats. Hipotekārās kreditēšanas attīstība Krievijā.

Tēma 6. Investīciju projekts (reālo investīciju platība).

Studentam jāzina: investīciju projekta būtība, saturs un to efektivitātes novērtēšanas metodes.

Studentam jāspēj: izdarīt secinājumus par investīciju projektu īstenošanas iespējamību, pamatojoties uz vienkāršu un sarežģītu to efektivitātes rādītāju aprēķinu.

Investīciju projekta jēdziens, saturs, pazīmes un to klasifikācija. Investīciju projekta izstrādes fāzes: pirmsinvestīcijas, investīcijas, ekspluatācijas. To īpašības. Pirmsinvestīciju izpētes posmi, katra saturs. Investīciju projekta biznesa plāns, tā mērķis.

Investīciju projektu efektivitātes veidi: komerciālais, budžeta, publiskais. Investīciju projektu īstenošanas sociālie rezultāti.

Investīciju projektu vērtēšanas kritēriji. Starptautiskajā un Krievijas teorijā un praksē izmantotās rādītāju sistēmas projektu vērtēšanai. Kapitāla izmantošanas efektivitātes rādītāji. Projekta finansiālā novērtējuma rādītāji. Integrālie darbības rādītāji.

Investīciju projektu efektivitātes novērtēšanas metodes. Vienkāršas vērtēšanas metodes, kuru pamatā ir peļņas normas un atmaksāšanās perioda aprēķini. Vienkāršu metožu izmantošanas priekšrocības un trūkumi projektu efektivitātes novērtēšanai. Sarežģītas investīciju projektu efektivitātes novērtēšanas metodes, pamatojoties uz diskontētajiem rādītājiem: neto pašreizējā vērtība (NPV), ieguldījumu atdeves indekss (PI), iekšējā atdeves norma (IRR), modificētā peļņas norma (MIRR). Šo rādītāju ekonomiskā būtība, aprēķināšanas kārtība, to izmantošanas priekšrocības un trūkumi projektu efektivitātes novērtēšanā.

Investīciju projektu analīze riska un nenoteiktības apstākļos. Projektu dzīvotspēja. Kritiskie punkti. Jutīguma analīze.

Investīciju riski: būtība, klasifikācija. Investīciju risku līmeņa analīzes un novērtēšanas kvantitatīvās un kvalitatīvās metodes. Investīciju risku samazināšanas metodes un instrumenti.

Investīciju projektu budžeta efektivitātes novērtēšanas metodes.

Studentam jāprot: izdarīt secinājumus par investīciju projektu īstenošanas iespējamību, pamatojoties uz vienkāršu un sarežģītu to efektivitātes rādītāju aprēķinu.

7. tēma. Ieguldījumi vērtspapīros.

Studentam jāzina: galvenie vērtspapīru tirgus instrumenti, to novērtēšanas rādītāji, riska veidi.

Akcijas, obligācijas, atvasinātie vērtspapīri, to raksturojums. Vērtspapīru ieguldījumu kvalitātes. Rādītāji akciju, obligāciju un citu vērtspapīru ieguldījumu kvalitātes novērtēšanai. Vērtspapīru ieguldījumu kvalitātes reitinga novērtējuma veidlapas. Vērtspapīru tehniskā un fundamentālā analīze. Akciju tirgus stāvoklis Krievijā.

Rentabilitāte un risks kā galvenās ieguldījumu vērtspapīros īpašības. Ieguldījumu vērtspapīros efektivitātes novērtēšana.

Ienākumu koncepcija. Ienākumu sastāvdaļas. Pašreizējie ienākumi. Kursu ienākumi. Ienākumu mērīšana. Atdeve aktīva īpašumtiesību periodā. Pilnīga rentabilitāte. Aptuvenā rentabilitāte.

Riska koncepcija. Riska veidi, to raksturojums. Faktors "beta": jēdziens, tā izmantošana rentabilitātes novērtēšanai.

Akciju novērtējums (paredzamā turēšanas perioda atdeve un aptuvenā atdeve, akciju patiesā vērtība). Priekšrocību akciju vērtēšana. Obligāciju novērtējums (pašreizējais ienesīgums, deklarētais un realizētais ienesīgums).

8. tēma. Investīciju portfelis: veidošana, portfeļa pārvaldības stratēģija.

Studentam jāzina: jēdziens “investīciju portfelis”, tā veidošanas modeļi

Studentam jāspēj: balstoties uz vērtspapīru portfeļa teorētiskajiem modeļiem, pamatot tā veidošanu no ienākumu un riska, rentabilitātes un likviditātes viedokļa

Investīciju portfelis: portfeļa veidi, to raksturojums. Investīciju portfeļa veidošanas mērķi.

Ieguldījumu portfeļa veidošanas principi: ieguldījumu stratēģijas īstenošanas nodrošināšana, atbilstība ieguldījumu resursiem, ienākumu un riska attiecības, rentabilitātes un likviditātes optimizācija. Investīciju portfeļa veidošanas un pārvaldības posmi. Investīciju portfeļa rentabilitāte un risks. Portfeļa diversifikācija.

Investīciju portfeļa veidošanas modeļi: modernā portfeļa teorija (Markowitz modelis), kapitāla aktīvu vērtēšanas modelis (Šarpa modelis). Optimāls portfelis, tā izvēle. Portfeļa pārvaldības stratēģija. Investoru ieguldījumu stratēģiju veidi. Investīciju portfeļa uzraudzība.

Semināra nodarbību plāni

Projekta finansēšana ir finanšu resursu uzkrāšanas un efektīvas izmantošanas process projekta īstenošanas laikā.

Finansējot projektu, tiek risināti šādi galvenie uzdevumi:

1) finansējuma avotu apzināšana un investīciju struktūras veidošana, kas ļauj nodrošināt projekta finansiālo iespējamību nepieciešamajā efektivitātes līmenī katram no projekta dalībniekiem;

2) investīciju sadalījums laikā, kas samazinās kopējo finansējuma apjomu un izmantos vēlāku ieguldījumu projektā.

Parasti izšķir šādas projektu finansēšanas metodes:

pašu kapitāla finansēšana, kas atspoguļo skaidras naudas iemaksas, iekārtu, tehnoloģiju nodošanu;

finansējums no valdības avotiem, kas tiek veikts tieši, izmantojot investīciju programmas aizdevumu veidā (tostarp preferenciālos) un tiešās subsīdijas;

parādu finansējums, kas izveidots ar banku aizdevumiem un juridisko un fizisko personu parādsaistībām;

līzinga finansējums, kas ir ilgtermiņa noma, kas saistīta ar iekārtu, transportlīdzekļu un cita kustamā un nekustamā īpašuma nodošanu lietošanā;

finansējums no nākotnes projekta īstenošanā ieinteresēto lietotāju avansa maksājumiem, kas sastāv no viņu finanšu resursu, materiālu, aprīkojuma un konsultāciju pakalpojumu nodrošināšanas projekta īstenošanai. Tajā pašā laikā patērētājiem, kuri ieguldīja līdzekļus projektā, tiek nodrošinātas vairākas priekšrocības, taču viņi nav projekta īpašnieki.

Kopumā projekta finansēšanas avoti var būt tā finansējuma avoti. Galvenā loma starp pašu avotiem ir peļņai, kas paliek uzņēmuma rīcībā pēc nodokļu un citu obligāto maksājumu nomaksas. Peļņu var izmantot ražošanas attīstībai, mājokļu, bērnudārzu un citu ar ražošanu nesaistītu objektu celtniecībai, dividenžu izmaksai (ja tā ir akciju sabiedrība), labdarības mērķiem utt.

Starp pašu ieguldījumu finanšu avotiem svarīga loma ir nolietojuma izmaksām. Tie ir paredzēti, lai nodrošinātu ne tikai vienkāršu, bet arī paplašinātu pavairošanu. Attīstītajās pasaules valstīs amortizācijas maksa sedz 70-80% no uzņēmumu investīciju vajadzībām.

Amortizācijas maksas kā investīciju avota priekšrocība ir tāda, ka neatkarīgi no uzņēmuma finansiālās situācijas šis avots vienmēr ir un vienmēr būs uzņēmuma rīcībā.

Nolietojuma izmaksas uzņēmumā jāizmanto, lai finansētu reālus ieguldījumus, proti:

jaunas tehnikas iegādei, lai aizstātu veco aprīkojumu;

ražošanas procesu mehanizācija un automatizācija;

pētniecības un attīstības darbu veikšana (pētniecības un attīstības darbs);

saražotās produkcijas modernizācija un atjaunošana, lai nodrošinātu to konkurētspēju;

rekonstrukcija, tehniskā pārkārtošana un ražošanas paplašināšana;

Jaunbūve.

Diemžēl daudzos uzņēmumos nolietojuma izmaksas tiek izmantotas pavisam citiem mērķiem, kas nav raksturīgi to ekonomiskajam mērķim, jo īpaši apgrozāmo līdzekļu papildināšanai.

Nolietojuma maksas apmērs ir atkarīgs no uzņēmuma izmantoto pamatlīdzekļu un citu aktīvu apjoma: uzņēmumam piederošie zemes gabali, rūpnieciskais īpašums preču zīmes veidā, patenti, intelektuālais īpašums (know-how, programmatūras produkti, algoritmi, uc) un pieņemtās to nolietojuma politikas (izmantojot dažādas nolietojuma metodes).

Citu pašu finansējuma avotu veidošana parasti ir taktiskās vai operatīvās plānošanas priekšmets. Tie ietver: skaidras naudas uzkrājumus un uzņēmēju uzkrājumus; neprognozējami ieņēmumi uzņēmuma kontā, piemēram, neatmaksājami aizdevumi no ārējiem avotiem, labdarības iemaksas, apdrošināšanas maksājumi no ražošanas darbības apdrošināšanas, iestājoties apdrošināšanas gadījumam, uzņēmuma mantai nodarītā kaitējuma gadījumā; naudas summas, kas saņemtas kā sodi, soda naudas; līdzekļu aizņemšanās no radiem un draugiem (to izmanto trešā daļa mazo uzņēmumu Krievijā), kā arī pamatkapitāla palielināšana citu īpašnieku pārņemšanas, apvienošanās u.c.

Perspektīvi iekšējo investīciju finansēšanas avotu veidi ir uzņēmuma piesaistītie līdzekļi, izmantojot projektu finansēšanu, faktoringu, tirdzniecības un izplatīšanas tīkla attīstību u.c.

Starp ārējiem investīciju finansēšanas avotiem galvenā loma ir ilgtermiņa banku aizdevumiem. Citi ārējie avoti ir obligāciju emisija, aizdevumi no valsts budžeta un ārpusbudžeta investīciju atbalsta fondiem (iekšzemes investīciju, riska kapitāla, pensiju, apdrošināšanas fondi un uzņēmumi, attīstības un eksporta kredīta aģentūras u.c.), kā arī aizdevumi no piegādātājiem, pircējiem un darbuzņēmējiem. Perspektīvi ārējo investīciju avotu veidi ir līdzekļi, ko uzņēmums piesaista, izmantojot investīciju līzingu, franšīzi, nodevas, forfaiting un citus veidus.

Būtisks ārējais investīciju finansēšanas avots atvērtā ekonomikā ir ārvalstu investīcijas: tiešās investīcijas skaidrā naudā no ārvalstu un starptautiskajām finanšu institūcijām, valstīm, uzņēmumiem, privātpersonām, kā arī cita veida materiālās (dabiskās), nemateriālās (franšīzes) vai intelektuālā līdzdalība kopuzņēmumā.

Piesaistītie investīciju finansēšanas avoti tiek veidoti, pirmkārt, uz pamatkapitāla rēķina, emitējot pašu akcijas, obligācijas (obligācijas), ieguldījumu apliecības (ieguldījumu sabiedrībām un fondiem), citus vērtspapīrus un izvietojot tos attiecīgajos tirgos, kā arī ar akciju palielinājumu - nepietiekams kapitāls uzņēmuma akciju kotētās vērtības pieauguma rezultātā. Šos avotus var izmantot korporācijas un to neatkarīgās (meitas) struktūras, kas izveidotas akciju sabiedrību veidā.

Citu organizatorisko un juridisko formu uzņēmumiem galvenais kapitāla piesaistīšanas veids ir pamatkapitāla palielināšana, veicot papildu ieguldījumus (akcijas) no iekšzemes un ārvalstu investoriem.

Kursa darbs

Investīciju projektu finansēšana

Ievads

Kopumā projektu finansēšana tiek saprasta kā stingri mērķtiecīga piešķirto līdzekļu izmantošana konkrēta investīciju projekta vajadzībām. Projektu finansējumu galvenokārt izmanto, lai finansētu investīciju projektus, kas ietver investīcijas reālos, nevis finanšu aktīvos. Jo īpaši tas kalpo kā vissvarīgākais veids, kā finansēt tā sauktos inovāciju projektus, kuru mērķis ir izstrādāt un apgūt jauna veida produktus un jaunus tehnoloģiskos procesus.

Ir zināms, ka investīciju projekti prasa ievērojamas izmaksas. Īpaši nekustamo īpašumu sektorā realizētie projekti. Nekustamais īpašums, kas tiek uzskatīts par visdrošāko ieguldījumu, kļūst arī par finansiāli ietilpīgāko. Par nopietnu problēmu kļūst līdzekļu atrašana sākotnējā posmā, kad projektam netic neviens, izņemot idejas autoru. Prakse rāda, ka finanšu partneri parādās vēlāk, kad jau ir ieguldīta aptuveni trešā daļa no kopējām investīcijām. Ja uzņēmumam ir neierobežoti finanšu resursi, problēmu nav. Bet tiem, kam nepārprotami naudas nepietiek, jāmeklē papildu finansējuma avoti.

Investīciju projektus nekustamajā īpašumā var iedalīt divās kategorijās. Vieni tiek finansēti, kā saka, “no savas kabatas”, bet citi tiek finansēti, piesaistot kredītresursus.

Taču nepieciešamība pēc papildu finanšu līdzekļiem var rasties ne tikai pilnīga pašu līdzekļu trūkuma gadījumā. Aizdevums var būt nepieciešams, piemēram, ja parādās papildu būvniecības un finanšu riski, kas iepriekš netika ņemti vērā. Vēl viens iemesls, lai meklētu finansiālu palīdzību, var būt viena vai vairāku līdzinvestoru atteikšanās no savām saistībām finansēt projektu.

Ārvalstu tiešo investīciju piesaiste ļauj nacionālajiem uzņēmumiem sadarboties ar ārvalstu investoriem vienā vai vairākās no iepriekš minētajām formām. Vienlaikus iespējamas arī citas sadarbības formas, piemēram, starptautiskā sadarbība ražošanā, ārvalstu tehnikas iegūšana uz līzinga pamata, ārvalstu kredītu saņemšana.

Ārvalstu investīciju nozīmi Krievijas ekonomikā nosaka vairāki faktori, starp kuriem tiek izcelti: iespēja papildus finansēt lielus investīciju projektus; iegūstot pieeju jaunākajām tehnoloģijām un iekārtām, progresīvām ražošanas organizēšanas metodēm, ieguldot ārvalstu kapitālu inovatīvos projektos. Krievijas uzņēmumu pieprasījuma pieaugumu veicina vairāki faktori: iekšzemes investīciju trūkums, palielināts pieprasījums pēc importētajām izejvielām un komponentiem, piekļuve jaunām tehnoloģijām un produktu konkurētspējas palielināšanās. Taču ir vairāki faktori, kas darbojas pretējā virzienā, jo īpaši augstās ārvalstu kapitāla izmaksas, būtiskas atšķirības starp korporatīvās pārvaldības sistēmām Krievijā un attīstītajās valstīs, dominējošā koncentrēšanās uz valdības atbalstu utt.

Krievijas galvenie konkurenti ārvalstu tiešo investīciju piesaistē ir dažas bijušās sociālistiskās valstis Eiropā, īpaši Polija, Čehija un Ungārija, kā arī attīstības valstis ar diezgan lieliem iekšējiem tirgiem, piemēram, Brazīlija, Meksika un Argentīna. Tajā pašā laikā daudzās jaunattīstības valstīs, tāpat kā Krievijā, investīciju risks ir augsts. Tas ir atspoguļots virknē finanšu krīžu, kas notikušas pēdējo piecu gadu laikā. Ekonomiskā situācija Centrāleiropas Eiropas valstīs ir stabilāka. Viena no līderēm ĀTI piesaistē ir Ķīna ar milzīgo tirgu un dinamiski attīstošo ekonomiku.

1. Investīciju projektu jēdziens un klasifikācija

Termins "investīcijas" ir viens no visbiežāk lietotajiem jēdzieniem ekonomikā, īpaši ekonomikā, kas piedzīvo transformāciju vai paplašināšanos. Šis jēdziens nāk no latīņu valodas investio - apģērbs un nozīmē ilgtermiņa kapitāla ieguldījumus ekonomikā gan mājās, gan ārvalstīs. Investīciju pamatnostādnēs tas parasti tiek interpretēts plašā nozīmē, ar investīcijām saprotot “resursu izlietojumu cerībā gūt ienākumus nākotnē pēc pietiekami ilga laika perioda”.

Tradicionāli izšķir divus ieguldījumu veidus – finanšu un reālos. Pirmie apzīmē kapitāla ieguldījumu ilgtermiņa finanšu aktīvos - akcijās, akcijās, obligācijās; otrais uzņēmumu materiāli tehniskās bāzes attīstībā ražošanas un neražošanas sfērā. Īpašs termins Krievijas likumdošanā ir piešķirts reālajiem ieguldījumiem - kapitālieguldījumiem, ar kuriem saprot ieguldījumus pamatkapitālā (pamatlīdzekļos), ieskaitot izmaksas par jaunu būvniecību, esošo uzņēmumu paplašināšanu, rekonstrukciju un tehnisko pārkārtošanu, iegādi. mašīnas, iekārtas, instrumenti, inventārs, projektēšanas un apsekošanas darbi un citas izmaksas. Investīciju aktivitāte ir ārkārtīgi svarīga, jo tā rada pamatu stabilai tautsaimniecības attīstībai kopumā, tās atsevišķo nozaru un saimniecisko vienību attīstībai. Nav nejaušība, ka tas tiek regulēts valsts un atsevišķu Krievijas Federācijas veidojošo vienību līmenī. Galvenais regulējums attiecībā uz reāliem ieguldījumiem valsts līmenī ir 1999. gada 25. februāra federālais likums Nr. 39-FZ “Par ieguldījumu darbībām Krievijas Federācijā, kas tiek veiktas kapitālieguldījumu veidā”.

Dažām lielām Krievijas Federācijas vienībām ir arī savi tiesību akti šajā jomā. Proti, Sanktpēterburgā ir divi Likumdošanas sapulces pieņemtie likumi: 1998.gada 8.jūlijā Nr.185-36 “Par valsts atbalstu investīciju aktivitātēm Sanktpēterburgā” un 1998.gada 9.jūlijā Nr.191-35. “Par ieguldījumiem nekustamajā īpašumā Sanktpēterburgā” Šie likumi reglamentē kārtību, kādā no Sanktpēterburgas administrācijas var saņemt galvojumu kā nodrošinājumu investora saistībām atmaksāt investīciju darbībām piesaistītos aizņemtos līdzekļus, nosaka budžeta atbalsta formas, veidus. par nodokļu atvieglojumiem utt.

Reālās investīcijas, kā likums, tiek formalizētas tā sauktā investīciju projekta veidā. Saskaņā ar likumu Nr. 39-FZ "investīciju projekts ir pamatojums kapitālieguldījumu ekonomiskajai iespējamībai, apjomam un termiņam, ieskaitot nepieciešamo projekta un tāmes dokumentāciju, kas izstrādāta saskaņā ar Krievijas Federācijas tiesību aktiem un pienācīgi apstiprinātiem standartiem. normas un noteikumus), kā arī praktisko darbību apraksts investīciju veikšanai (biznesa plāns).

Tādējādi investīciju projekts tiek interpretēts kā dokumentācijas kopums, kas satur divus lielus dokumentu blokus:

Dokumentēts pamatojums kapitālieguldījumu ekonomiskā iespējamībai, apjomam un termiņam, ieskaitot nepieciešamo projekta un tāmes dokumentāciju, kas izstrādāta saskaņā ar Krievijas Federācijas tiesību aktiem un apstiprināta noteiktajā veidā ar standartiem (normām un noteikumiem);

Biznesa plāns kā investīciju veikšanas praktisko darbību apraksts.

Taču praksē investīciju projekts netiek reducēts uz dokumentu kopumu, bet tiek izprasts plašākā aspektā - kā darbību secība, kas saistīta ar līdzekļu ieguldīšanas apjoma un kārtības pamatojumu, to faktisko ieguldījumu, nodošanu ekspluatācijā. jaudu, pašreizējo novērtējumu par projekta uzturēšanas un turpināšanas iespējamību un galīgo novērtējumu par projekta efektivitāti pēc tā pabeigšanas. Šajā gadījumā investīciju projektam ir raksturīga noteikta fāzētība, t.i., tas attīstās noteiktu posmu (posmu) veidā, un dokumentu kopums, kas pamato tā iespējamību un efektivitāti, ir tikai viens no elementiem, kaut arī galvenais, no projekta elementiem. projektu kopumā.

Kapitālieguldījumu objekti Krievijas Federācijā ir dažāda veida jaunizveidoti un (vai) modernizēti īpašumi, kas atrodas privātīpašumā, valsts, pašvaldību un citās īpašuma formās, ar izņēmumiem, kas noteikti federālajos likumos. Kapitālieguldījumi objektos, kuru izveide un izmantošana neatbilst Krievijas Federācijas tiesību aktiem un pienācīgi apstiprinātiem standartiem (normām un noteikumiem), ir aizliegti.

Ieguldījumu darbības subjekti ir investori, pasūtītāji, darbuzņēmēji, kapitālieguldījumu objektu lietotāji un citas personas. Investori, t.i., personas, kas veic kapitālieguldījumus, var būt fiziskas un juridiskas personas, kas izveidotas, pamatojoties uz vienošanos par kopīgu darbību un kurām nav juridiskas personas statusa, juridisko personu apvienības, valsts iestādes, pašvaldības, kā arī ārvalstu uzņēmēji. subjektiem (ārvalstu investoriem).

Kā investīciju projekta klienti var darboties gan paši investori, gan viņu pilnvarotas fiziskas un juridiskas personas. Tiešos darbus pie ražošanas telpu būvniecības saskaņā ar projekta prasībām veic darbuzņēmēji, ar kuriem saprot fiziskas un juridiskas personas, kas veic darbus saskaņā ar līgumu un (vai) valsts līgumu, kas noslēgts ar klientiem saskaņā ar Civilkodeksu. Krievijas Federācijas. Darbuzņēmējiem ir jābūt licencei, lai veiktu tādas darbības, uz kurām attiecas licencēšana saskaņā ar federālo likumu.

Kapitālieguldījumu objektu lietotāji var būt gan investori, gan jebkuras fiziskas un juridiskas personas, tai skaitā ārvalstu, kā arī valsts institūcijas, pašvaldības, ārvalsts, starptautiskās asociācijas un organizācijas, kurām šie objekti ir izveidoti.

Ieguldījumu darbības subjektam ar likumu ir atļauts apvienot divu vai vairāku subjektu funkcijas, ja vien starp tām noslēgtajā līgumā un (vai) valdības līgumā nav noteikts citādi.

Visiem investoriem ir vienādas tiesības veikt ieguldījumu darbību, patstāvīgi noteikt kapitālieguldījumu apjomu un virzienus, kapitālieguldījumu objektu īpašumtiesības, izmantošanu un atsavināšanu un veikto ieguldījumu rezultātus, kā arī izmantot citas līgumā paredzētās tiesības. un (vai) valsts līgums saskaņā ar Krievijas Federācijas tiesību aktiem. Tajā pašā laikā investori ir atbildīgi par Krievijas Federācijas tiesību aktu pārkāpumiem, un viņiem ir pienākums noteiktajā kārtībā kompensēt zaudējumus gadījumā, ja tiek pārtrauktas vai apturētas ieguldījumu darbības, kas veiktas kapitālieguldījumu veidā.

Valsts ne tikai regulē ieguldījumu darbību, bet arī garantē visiem ieguldījumu darbības subjektiem neatkarīgi no to īpašuma formas: vienlīdzīgu tiesību nodrošināšana, veicot ieguldījumu darbības; caurskatāmība investīciju projektu apspriešanā; tiesības pārsūdzēt valsts iestāžu, pašvaldību un to amatpersonu lēmumus un rīcību (bezdarbību); kapitālieguldījumu aizsardzība.

Vadības lēmumi par ieguldījumu (īpaši reālu) lietderīgumu parasti attiecas uz stratēģiska rakstura lēmumiem. Tiem ir nepieciešams rūpīgs analītisks pamatojums vairāku iemeslu dēļ. Pirmkārt, jebkuram ieguldījumam ir jākoncentrē liela naudas summa. Otrkārt, investīcijas, kā likums, nedod tūlītēju atdevi un rezultātā rodas pamatkapitāla imobilizācijas efekts, kad līdzekļi tiek imobilizēti aktīvos, kas var sākt nest peļņu tikai pēc kāda laika. Tāpēc jebkura investīcija paredz, ka uzņēmumam ir zināmi “finanšu tauki”, kas ļauj nesāpīgi pārdzīvot jauna biznesa (divīzijas, tehnoloģiskās līnijas u.c.) veidošanās posmu. Treškārt, vairumā gadījumu investīcijas tiek veiktas, izmantojot aizņemto kapitālu, un tāpēc ir nepieciešams pamatot avotu struktūru, novērtēt to pakalpojumu izmaksas un formulēt argumentus, lai piesaistītu potenciālos investorus un piezemētājus.

No uzņēmuma vadības viedokļa investīciju projektus var klasificēt pēc dažādiem pamatiem (1. att.).

Investīciju mērķis ir galvenā pazīme projektu klasifikācijā, pēc kuras var izdalīt septiņus galvenos investīciju iemeslus un līdz ar to arī projektu grupas: (1) investīcijas ražošanas efektivitātes paaugstināšanā; (2) investīcijas esošās ražošanas paplašināšanā; (3) investīcijas ražošanas jaudu veidošanā, attīstot jaunas uzņēmējdarbības jomas; (4) investīcijas, kas saistītas ar ienākšanu jaunos tirgos; (5) investīcijas jaunu tehnoloģiju pētniecībā un attīstībā; (6) investīcijas galvenokārt sociāliem mērķiem; (7) ieguldījumus, kas veikti saskaņā ar likuma prasībām.

Rīsi. 1. Investīciju projektu klasifikācijas veidi

2. Projekta finansēšanas koncepcija

Starptautiskajā praksē projektu finansēšana tiek saprasta kā investīciju projektu finansēšana, kurai raksturīgs īpašs veids, kā nodrošināt ieguldījumu atdevi, kas balstās uz paša projekta investīciju kvalitāti, ienākumiem, ko izveidotais vai restrukturizētais uzņēmums saņems nākotnē. Konkrēts projektu finansēšanas mehānisms ietver investīciju projekta tehnisko un ekonomisko īpašību analīzi un ar to saistīto risku novērtējumu, un par pamatu ieguldīto līdzekļu atdevei ir projekta ienākumi, kas paliek pēc visu izmaksu segšanas.

Šīs finansēšanas formas iezīme ir arī iespēja apvienot dažādus kapitāla veidus: banku, komerciālo, valsts, starptautisko. Atšķirībā no tradicionālā kredīta darījuma, risku var sadalīt starp investīciju projekta dalībniekiem.

Sākotnēji investīciju projektu finansēšanā bija iesaistītas lielākās Amerikas un Kanādas bankas. Šobrīd šo darbības jomu ir apguvušas visu attīstīto valstu bankas, vadošās pozīcijas ieņemot Lielbritānijas, Vācijas, Nīderlandes, Francijas un Japānas bankām. Starptautiskās finanšu institūcijas, jo īpaši Pasaules Banka un ERAB, aktīvi iesaistās investīciju projektu finansēšanā.

Projektu finansēšanai raksturīgs plašs kreditoru loks, kas ļauj organizēt konsorcijus, kuru intereses parasti pārstāv lielākās kredītiestādes - aģentbankas. Līdzekļi no starptautiskajiem finanšu tirgiem, specializētām eksporta kredīta aģentūrām, finanšu, investīciju, līzinga un apdrošināšanas sabiedrībām, ilgtermiņa aizdevumiem no Starptautiskās Rekonstrukcijas un attīstības bankas (IBRD), Starptautiskās finanšu korporācijas (IFC) un Eiropas Rekonstrukcijas bankas un Kā finansējuma avotus var izmantot attīstību (ERAB).

Lielajām bankām, kas iesaistītas investīciju projektu finansēšanā, ir specializētas nodaļas projektu īstenošanas organizēšanai, uzraudzībai un analīzei (IBRD, ERAB, Deutsche Bank, Dresdner Bank, Credit Lyon, National Westminster Bank, Industrial Bank of Japan), Union Bank of Switzerland u.c.) .

Projektu priekšlikumi tiek atlasīti, pamatojoties uz to atbilstību noteiktiem kritērijiem. Provizoriski tiek izvērtēta vispārīga informācija par projektu, tajā skaitā informācija par investīciju projekta veidu, nozari un reģionālo piederību, pieprasītā finansējuma apjomu, projekta attīstības pakāpi, garantiju pieejamību un kvalitāti u.c.

Projektu finansēšanas formas, kuras varētu veiksmīgi izmantot Krievijas apstākļos, ietver shēmas "būvēt - ekspluatēt - nodot" un "būvēt - ekspluatēt - nodot" pašu - darboties - nodot" - BOOT) ar ārvalstu investīciju piesaisti ar ierobežotu kombināciju. regresa finansējums ar finansējumu ar valsts garantiju

Izmantojot BOT un BOOT shēmas, projekta riski tiek sadalīti starp dalībniekiem (īpašu darbuzņēmēju, kreditoru banku vai to grupu un valsti), kas nostiprināti koncesijas līgumā vai franšīzes līgumā, un projekta dalībnieku savstarpējā ieinteresētība tiek nodrošināta tās savlaicīga un efektīva īstenošana. Šo shēmu pievilcību valstij nosaka vairāki apstākļi:

Valsts, spēlējot nozīmīgu lomu projekta īstenošanā, to nedara. Tajā pašā laikā tiek samazināti izdevumi, kas samazina ietekmi uz viņa budžetu;

Pēc noteikta laika, ko nosaka koncesijas vai franšīzes līguma termiņš, valsts pārņem ekspluatācijas objektu īpašumā;

Konkurētspējīga atlases mehānisma izmantošana un finansējuma pāreja uz privāto sektoru tā augstākas efektivitātes dēļ ļauj sasniegt lielākus rezultātus;

Augsto tehnoloģiju un ārvalstu investīciju pieplūduma stimulēšana, kas panākta, izmantojot šīs shēmas, ļauj risināt valstiski nozīmīgas ekonomiskās un sociālās problēmas.

Aplūkoto projektu finansēšanas shēmu izmantošana Krievijā var tikt veikta, pamatojoties uz ražošanas sadales līgumu izpildi, saskaņā ar kuriem investoriem tiek piešķirtas kompensējamas tiesības un uz noteiktu laiku ekskluzīvas tiesības meklēt, izpētīt. , iegūt minerālās izejvielas un “veikt ar to saistītos darbus, un investors noteiktos darbus veic par saviem līdzekļiem un uz savu risku.Šajā gadījumā līgums nosaka saražotās produkcijas sadales nosacījumus un kārtību starp valsts un investors.

Ņemot vērā investīciju aktivitāšu koordinēšanas nozīmi Krievijā, tika izveidots Federālais projektu finansēšanas centrs, “kura mērķis ir efektīvi veicināt finanšu resursu, tai skaitā ārējā finansējuma, piesaisti un nodrošināt investīciju projektu īstenošanu, kas ir prioritāte tautsaimniecībai. Tajā pašā laikā esošie tiesību akti apgrūtina projektu pilnīgu īstenošanu. Jo īpaši nav regulēts projektu finansēšanas tiesiskais regulējums dažādās tirgus nozarēs: koncesiju un garantiju sniegšana, apdrošināšana, konsorciju tiesības, akciju tirgus, trasts, līzinga darījumi u.c.

Projektu finansēšanas attīstību valstī apgrūtina nelabvēlīgais investīciju klimats, nepietiekamie resursi vērienīgai kapitālietilpīgu projektu finansēšanai, projektu finansēšanas dalībnieku zemā kvalifikācija un citi projektu riskus pastiprinoši faktori. Pašreizējos apstākļos problēmas risināšanai nepieciešama integrēta pieeja, kas ņem vērā dažādu pušu intereses.

Būtiskas šīs pieejas sastāvdaļas ir valsts galvojumu lomas stiprināšana projektu risku apdrošināšanā, tai skaitā galvojumu sniegšana bankām, kuras piedalās valsts prioritāšu sistēmā iekļauto investīciju projektu un programmu finansēšanā, nodokļu atvieglojumi investīciju mehānismiem, investīciju mehānismu attīstība starpbanku sadarbība investīciju projektu kopīgas kreditēšanas jomā

Būtiska nozīme projektu finansēšanas attīstībā ir pasaules prakses pieredzes pielāgošanas iespējām Krievijas apstākļiem, tai skaitā metodisko pieeju izstrādes jomā, kas nodrošina paaugstinātu investīciju efektivitāti. Jāatzīmē, ka investīciju efektivitātes paaugstināšanas problēmas risināšana (neatkarīgi no konkrētā ieguldījumu veida) ir cieši saistīta ar investora spēju mobilizēt savus un aizņemtos avotus, ārējās vides investīciju pievilcību un izvēli. investīciju objektu, lai noteiktu pieļaujamo riska līmeni, sasniedzot nepieciešamo ienesīgumu. Šie jautājumi savukārt nosaka nepieciešamību pētīt investīciju aktivitātes ekonomiskā novērtējuma jautājumus.

3. Budžeta finansējums

Mūsdienu investīciju politikas iezīmes Krievijā ir uzņēmējdarbības struktūru finansēšanas īpatsvara samazināšanās uz budžeta līdzekļu rēķina un pašu uzņēmumu aktivizēšana investīciju resursu meklējumos, tostarp izmantojot finanšu tirgus instrumentus un institūcijas.

Principiāli jaunas pieejas privāto investīciju finansēšanai uz budžeta līdzekļu rēķina, kas Krievijas Federācijā izveidojās līdz 90. gadu vidum, ir: (a) īpaša finansējuma objekta - investīciju projekta - piešķiršana (pretēji juridisko līdzekļu finansēšanai). subjektiem vai būvniecības projektiem un objektiem, piemēram, valdības vajadzībām); b) konkurētspējīga investīciju projektu atlase finansēšanai, ņemot vērā to ekonomisko efektivitāti un programmas prioritāti; c) līdzekļu nodrošināšana, pamatojoties uz atmaksājamiem un parasti atmaksājamiem līdzekļiem; d) dalīta valsts līdzdalība investīciju projektu finansēšanā; e) specializētu struktūru izveide investīciju publiskā finansējuma organizēšanai un attiecīgā sloga noņemšana no budžetiem.

Krievijas Federācijas Budžeta kodeksā ir precizēti nosacījumi, saskaņā ar kuriem budžeta finansējumu var veikt noteiktajās formās.

Izdevumus budžeta investīciju finansēšanai paredz atbilstoša līmeņa budžets, ja tie tiek iekļauti federālajā (reģionālajā) mērķprogrammā vai saskaņā ar Krievijas Federācijas izpildinstitūcijas, tās subjekta vai pašvaldības iestādes lēmumu. Federālie investīciju projekti, kas saistīti ar izdevumiem vairāk nekā 200 000 minimālo algu apmērā, ir jāpārskata un jāapstiprina federālo mērķprogrammu finansēšanai noteiktajā kārtībā. Budžeta ieguldījumu nodrošināšana ietver valsts vai pašvaldības īpašuma tiesību rašanos uz līdzvērtīgu daļu no statūtkapitāla un objektu īpašuma, kas izveidoti, piesaistot budžeta līdzekļus. Pēc tam šī daļa tiek nodota attiecīgo valsts vai pašvaldību īpašuma pārvaldīšanas institūciju pārziņā.

Šāda veida budžeta investīcijas budžeta projektā tiek iekļautas tikai tad, ja ir investīciju projekta priekšizpēte, projektēšanas tāmes, zemes un būvju nodošanas plāns, kā arī ja ir vienošanās projekts starp Valsts valdību. Krievijas Federācija, Krievijas Federācijas veidojošās vienības izpildinstitūcija vai pašvaldības iestāde un juridiskas personas noteiktais par Krievijas Federācijas, tās veidojošās vienības vai pašvaldības iestādes līdzdalību ieguldījuma saņēmēja īpašumā. Līgumu projekti tiek izstrādāti divu mēnešu laikā pēc budžeta likuma stāšanās spēkā. Noteiktajā kārtībā sastādītu līgumu neesamība kalpo par pamatu atbilstošajiem budžeta ieguldījumiem piešķirto izdevumu bloķēšanai.

Saglabājot vispārēju tendenci samazināt investīciju projektu finansējumu no budžeta līdzekļiem, valsts saglabā atbildību par investīciju klimata veidošanu un arvien vairāk pievēršas netiešajiem līdzdalības veidiem investīcijās, daļu investīciju risku uzņemoties kredītu garantiju veidā. vai investoru nodokļu sloga mazināšana.

Arī valsts galvojumi tiek sniegti ar īpašiem nosacījumiem – tiem nav jāsedz visa riska summa. Savukārt investoram ir jāsniedz pretgarantijas, tostarp nodrošinājums.

Īpašs valsts atbalsta veids privātajiem investoriem uz budžeta līdzekļu rēķina ir investīciju nodokļa atlaide. Ar ieguldījumu nodokļa atlaidi saprot tādas nodokļu saistības izpildes termiņa izmaiņas, kurās nodokļa maksātājam, ja tam ir atbilstošs pamats, tiek dota iespēja noteiktā termiņā un noteiktos apmēros samazināt nodokļu maksājumus, kas maksājami no plkst. viņam ar sekojošu aizdevuma summas maksājumu (vienreizēju vai pakāpenisku) un uzkrātajiem procentiem.

Investīciju nodokļa atlaidi var piešķirt organizācijas peļņas (ienākumu) nodoklim, kā arī reģionālajiem un vietējiem nodokļiem uz laiku no viena līdz pieciem gadiem. Aizdevuma procentus maksā no vienas puses līdz trim ceturtdaļām no Krievijas Federācijas Centrālās bankas refinansēšanas likmes.

Īpašu vietu investīciju projektu budžeta finansēšanas sistēmā ieņem tās institucionālā atbalsta jautājumi. Lai samazinātu budžetu investīciju slogu, stimulētu iekšzemes un piesaistītu ārvalstu investīcijas, Krievijas Federācijas valdība vairākkārt ir pievērsusies specializētu valdības struktūru izveidei. Tādējādi 1993.gadā tika izveidota valsts ieguldījumu sabiedrība ar valsts uzņēmuma statusu 2 ar šādām funkcijām: investīciju projektu ekspertīzes, konkursa atlases un īstenošanas veikšana, ņemot vērā to ekonomisko efektivitāti un federālo un reģionālo investīciju prioritātes. programmas; darboties kā galvotājam ārvalstu un iekšzemes investoriem, tostarp veicot nodrošinājuma darījumus ar ārvalstu bankām; dalība federālo, reģionālo un citu programmu un projektu sagatavošanā; investīciju programmu un projektu īstenošanai nepieciešamo speciālistu apmācības organizēšana uc Investīciju projektu īstenošana tika veikta, izmantojot: a) centralizētus kapitālieguldījumus, ko korporācijai konkrētam mērķim piešķīra Krievijas Federācijas valdība; b) aizdevumi no Krievijas Federācijas Centrālās bankas; c) sabiedrības aizņemtais un pašu kapitāls.

Ar vēl lielākām pilnvarām resursu piesaistē un līdzekļu nodrošināšanā uz komerciāla pamata tajā pašā gadā tika izveidota Krievijas finanšu korporācija. Tās darbības pamatā bija investīciju projektu finansēšanas princips uz komerciāla un atmaksājama pamata, piesaistot līdzekļus ne tikai no Krievijas, bet arī ārvalstu investoriem.

Īpašu valdības atbalstu saņēma finanšu un rūpniecības grupu investīciju aktivitātes. 1995.gada 30.novembra federālais likums Nr.190-FZ “Par finanšu un rūpniecības grupām” paredz investīciju aizdevumu, valsts garantiju un cita veida finansiālā atbalsta sniegšanu, lai piesaistītu dažāda veida investīcijas.

Nākamais fundamentālais solis valsts investīciju atbalsta prakses attīstībā bija Krievijas Federācijas attīstības budžeta organizatoriskā plānošana kā daļa no federālā budžeta kapitālizdevumiem, kas paredzēti kreditēšanai, investīcijām un investīciju projektu garantijām.

Attīstības budžetam piešķirto līdzekļu apjoms tika noteikts likumā par federālo budžetu nākamajam finanšu gadam. Piemēram, 2000. gada federālā budžeta ietvaros tika apstiprināts Krievijas Federācijas attīstības budžets 26 884,8 miljonu rubļu apmērā, kas veidoja nedaudz vairāk par 3% no federālā budžeta izdevumiem. Tajā pašā laikā galvenais tās veidošanās avots (85.4%) bija ar Krievijas Federācijas valdības garantijām saņemtie ar investīcijām saistītie ārvalstu aizdevumi. Federālā budžeta nodokļu ieņēmumu īpatsvars Attīstības budžeta veidošanā ir neliels - 14,6%; Nenozīmīga ir arī attiecībā pret faktiski saņemto nodokļu ieņēmumu apjomu (0,6%).

Galvenā Attīstības budžeta līdzekļu daļa bija paredzēta uz eksportu orientētu un importu aizvietojošu investīciju projektu finansēšanai (85,4%), kā arī ļoti efektīvu investīciju projektu finansēšanai (8,7%). Attīstības budžeta līdzekļi bija paredzēti arī alternatīvu nebudžeta valsts investīciju institūciju veidošanai un atbalstam. Valsts galvojumi sniegti aizņēmumiem Mājokļu hipotekārās kreditēšanas aģentūrā, kas veikti, emitējot obligācijas uz 10 gadiem; tika pieņemts lēmums par līdzekļu piešķiršanu Krievijas kredītinvestīciju risku apdrošināšanas un garantiju valsts aģentūras veidošanai (īpašuma iemaksām un rezerves fonda veidošanai) u.c. Kopš 2001.gada Attīstības veidošanas un funkcionēšanas jautājumi Krievijas Federācijas budžets kā daļa no federālā budžeta kapitālizdevumiem vairs netiek ņemts vērā.

Lai risinātu īpašas valsts ekonomiskās politikas problēmas un zināmā mērā īstenotu Attīstības budžeta funkciju, Krievijas Federācijas valdība ir izveidojusi valsts kredītorganizācijas atklātas akciju sabiedrības veidā - Krievijas Attīstības banku un Krievijas Lauksaimniecības banka. To galvenās funkcijas ir tautsaimniecības reālās nozares kreditēšana, nodrošinot no 1992. līdz 1999.gadam juridiskajām personām uz atmaksājamu pamata piešķirto budžeta līdzekļu atdošanu.

Nākotnē plānots atteikties no uzņēmumu kreditēšanas un nodrošināt tiem finanšu garantijas no federālā budžeta un pilnībā nodot šīs funkcijas specializētajām aģentūrām, apdrošināšanas sabiedrībām un bankām ar valsts līdzdalību.

Pasaules pieredze par valsts atbalstu investīcijām, veidojot finanšu starpnieku sistēmu un izmantojot finanšu tirgus instrumentus, ir diezgan bagāta. Investīciju nolūkos tiek veidotas speciālas struktūras ar investora (kreditora, galvotāja) pilnvarām, tiek izmantotas tradicionālās valsts parāda saistības un jauni finanšu instrumenti - valsts atbalstu saņēmušu institūciju vērtspapīri. Līdzīgas pieejas finansēšanai ir raksturīgas ASV, Lielbritānijai, Vācijai, Meksikai un virknei citu valstu. Institūciju tīkls, kurām ir valsts atbalsts un kuras emitē savus vērtspapīrus investīciju nolūkos, visvairāk attīstīts ASV, kur veiksmīgi darbojas Federālās mājokļu kredītu bankas, Federālā Nacionālā hipotēku asociācija, Farm Credit System u.c.

4. Komercbanku ieguldījumu darbības formas

Komercbanku ieguldījumu darbības formu klasifikācija ekonomiskajā literatūrā un banku praksē tiek veikta, pamatojoties uz vispārējiem ieguldījumu formu un veidu sistematizēšanas kritērijiem; tajā pašā laikā tai ir dažas īpatnības, kas saistītas ar banku darbības specifiku.

Atbilstoši ieguldījumu objektam var izšķirt ieguldījumus reālos ekonomiskajos aktīvos (reālajos ieguldījumos) un ieguldījumus finanšu aktīvos (finanšu ieguldījumos). Banku investīcijas var atšķirt arī pēc privātākiem investīciju objektiem: ieguldījumi investīciju aizdevumos, termiņnoguldījumos, akcijās un līdzdalībā kapitālā, vērtspapīros, nekustamajā īpašumā, dārgmetālos un dārgakmeņos, kolekcionējamos objektos, īpašumā un intelektuālajās tiesībās u.c.

Atkarībā no ieguldījuma mērķa banku investīcijas var būt tieši, ar mērķi nodrošināt tiešu ieguldījumu objekta un portfeļa pārvaldību, netiecoties uz ieguldījumu objekta tiešo pārvaldību, bet tiek veiktas ar cerībām saņemt ienākumus procentu un dividenžu plūsmas veidā. vai aktīvu tirgus vērtības pieauguma dēļ.

Pēc ieguldījumu mērķa Var izdalīt investīcijas uzņēmumu un organizāciju izveidē un attīstībā un investīcijas, kas nav saistītas ar banku līdzdalību saimnieciskajā darbībā.

Pēc līdzekļu avotiem investīcijām nošķir bankas pašas ieguldījumus, kas veikti par saviem līdzekļiem, un klientu ieguldījumus, ko banka veic uz savu klientu rēķina un uzdevumā.

Pēc investīciju perioda investīcijas var būt īstermiņa (līdz vienam gadam), vidēja termiņa (līdz trim gadiem) un ilgtermiņa (virs trīs gadiem).

Komercbanku investīcijas tiek klasificētas arī pēc risku veidiem, reģioniem, nozarēm un citām pazīmēm.

Investīcijas pašas bankas darbībā ietver investīcijas tās materiāli tehniskās bāzes attīstībā un organizatoriskā līmeņa uzlabošanā. Šo investīciju virzieni ir atkarīgi no tā, kādus uzdevumus banka plāno veikt ar to palīdzību. Atkarībā no ieguldījumu virziena jūs varat sadalīt:

Investīcijas, kas nodrošina paaugstinātu banku darbības efektivitāti. To mērķis ir radīt apstākļus banku izmaksu samazināšanai, uzlabojot tehnisko aprīkojumu, uzlabojot banku darbības organizāciju, darba apstākļus, personāla apmācību, pētniecību un attīstību;

Investīcijas vērstas uz banku pakalpojumu paplašināšanu un dažādošanu. Šādas investīcijas ietver resursu un klientu bāzes paplašināšanu, banku operāciju klāsta palielināšanu un jaunu nodaļu izveidi, kas spēj sniegt jaunus banku pakalpojumu veidus;

Investīcijas, kas saistītas ar nepieciešamību ievērot valdības normatīvās prasības. Šie ieguldījumi tiek veikti, ja tas ir nepieciešams, lai apmierinātu regulējošo iestāžu prasības noteiktu nosacījumu radīšanai banku darbībai.

Efektivitāte no investīcijām bankas attīstībā tiek sasniegta, ja radīto izmaksu rezultātā tiek nodrošināta tās finansiālā stāvokļa uzlabošanās un pāreja uz augstāku reitinga kategoriju. Investīciju apjoma un struktūras noteikšanai savā darbībā, kas tiek veikta bankas kapitālieguldījumu plāna izstrādes procesā, jābalstās uz precīziem tehniskiem un ekonomiskiem aprēķiniem. Nepieciešamā investīciju apjoma pārsniegšana var izraisīt likviditātes nelīdzsvarotību, bankas ienākumu bāzes samazināšanos un banku darbības efektivitātes kritumu.

Būtiskākā banku ieguldījumu formu un veidu īpašība ir to novērtējums no kombinētā ieguldījumu kritērija, tā sauktā maģiskā trijstūra “atdeve – risks – likviditāte” viedokļa, kas atspoguļo ieguldījumu mērķu un investīciju vērtības prasību neatbilstību. .

Pastāv stabilas attiecības starp ienesīgumu, likviditāti un risku kā ieguldījumu objektu ieguldījumu kvalitātēm, kas izpaužas vidēji ievērojamā datu apjomā. Tie izpaužas faktā, ka, kā likums, pieaugot rentabilitātei, samazinās likviditāte un palielinās ieguldījumu risks. Pamatojoties uz to, pētnieki sastāda dažādu aktīvu ieguldījumu kvalitātes izmaiņu skalas, matricas, kas atspoguļo aktīvu grupējumus atbilstoši to vērtības pieauguma vai svārstību perspektīvām, termiņam, likviditātei utt.

Ieguldījumi nekustamajā īpašumā var būt stabilu ienākumu avots, ja tie tiek veikti ar mērķi to vēlāk izīrēt. Turklāt zemes gabalu izmaksas var strauji pieaugt, ja par to iegādi būs ieinteresētas organizācijas, kas šajā teritorijā veic vērienīgu būvniecību, plāno pievienot šos zemes gabalus savai teritorijai utt.

Ieguldījumu risks ir saistīts ar pašu ieguldījumu objekta būtību, galvotāja un emitenta reputāciju un tiesisko regulējumu. Taču, ieguldot akcijās, akcijās vai līdzdalībā pamatkapitālā, nav iespējams pilnībā novērst to zaudējumu risku uzņēmuma bankrota rezultātā.