Papildu kapitālu var izmantot... Kapitāla uzskaite. Papildu kapitāla veidošana - sūtījumi

Kapitāls parasti attiecas uz finanšu aktīviem, kas pieder uzņēmumam., un tiek laisti apgrozībā, lai vēlāk gūtu ienākumus. Naudas resursiem ir jāatbalsta jebkuras organizācijas darbība. Papildu kapitāla jēdziens attiecas uz šādu resursu grupu.

Grāmatvedības tiesību akti nesniedz skaidru šī jēdziena definīciju. Sākotnējais objekta mērķis ir atspoguļot procesus kas saistīti ar deflāciju un inflāciju. Lai saprastu, kas tas ir, pietiek uzskaitīt jomas, kas veido papildu kapitālu.

Papildu kapitāla veids uzņēmumam ir daļa no aktīvajiem fondiem. Tikai uzņēmuma īpašniekiem ir tiesības lemt par līdzekļu sadali, kas veido šo platību, un par šāda veida kapitāla veidošanu.

Kamēr organizācija veic savas darbības, šai daļai konsekventi tiek pievienoti līdzekļi. Kad tiek ražotas preces un pakalpojumi, naudas izteiksmes veidi kļūst materiāli. Tad viss atgriežas pie naudas un pāriet uz jaunu kustības loku.

Kapitāls organizācijā un tā veidošanās

Grāmatvedības jomā ar kapitālu saprot gan paša, gan aizņemtā monetārā īpašuma ekonomisko kopumu. Sakarā ar šo īpašumu vadība organizācijā veic savu darbību.

Parādi, kredīti un aizdevumi attiecas uz aizņemtu īpašumu. Šī ir saistību grupa, kas rodas pret privātpersonām vai citiem uzņēmumiem.

Pašu kapitāls veido vairākas sastāvdaļas:

- Papildu.

- Rezerves.

- Likumā noteiktais.

- Nesadalītā peļņa.

Katra no šīm šķirnēm ir tieši saistīta ar otru. Papildu kapitāla rādītāji mijiedarbojas ar citām grupām. Ir izgudroti standarta darījumi, ko izmanto finanšu kustībām.

Jūs varat uzzināt, kas ir rezerves kapitāls un kā tas tiek veidots.

Papildu kapitāla veidošanas noteikumi

Šāda veida kapitālu nevar izveidot ar līdzekļiem, kas nāk no komercdarbības ienākumiem.

To parasti veido “gadījuma ienākumi” - tos var tikai plānot, bet ne precīzi paredzēt.

Tur ir arī citi veidošanās avoti, kas veido standarta sarakstu:

- Investīcijas no partneriem ārvalstīs, atšķirība starp kursiem.

- No aktīvu pieauguma, pēc bezatlīdzības naudas saņemšanas, īpašums.

- Ieņēmumi no akciju pārdošanas, kuru cena pārsniedz nominālo.

- Ja palielinās to aktīvu vērtība, kurus sauc par ilgtermiņa, kad tie tiek pārvērtēti.

Jebkurai organizācijai ir noteikti aktīvi, tie var būt gan taustāmi, gan nemateriāli. Lasiet vairāk par saiti.

Papildu kapitāla konts un izcelsme

Sākuma kapitāls ir katram uzņēmumam nepieciešamie līdzekļi. Bez tiem nav iespējams veikt mūsu darbības.

Dibināšanas dokumentos jābūt informācijai par sākuma kapitālu. Izplatīšana notiek arī saskaņā ar noteiktiem noteikumiem.

Vērtspapīros tiek veikti atbilstoši grozījumi jebkurām, pat nelielām kapitāla izmaiņām. Bet praksē šī pieeja nav īpaši ērta. Tāpēc arī radās nepieciešamība izveidot papildu kapitālu.

To pamatoti sauc par “lauvas tiesu” pamatkapitālā. Tā uzturēšanai un uzskaitei tiek izmantots konts 83. Tas it kā kļūst par papildinājumu kontam 80, kas regulē visas ar šo jomu saistītās izmaiņas.

Jebkurai organizācijai pieder īpašums, kas ir pakļauts nolietojumam, tāpēc ir jāaprēķina. Klasifikators un detalizēta informācija atrodama saitē.

Papildu kapitāla uzskaite

Papildu kapitāla uzskaiti veic tikai tāda paša nosaukuma kontā 83. Tas ir bilance, pasīvs konta veids. Kredīta puse ir nepieciešama kapitāla papildināšanai, vai izglītības procesi. Debets ir nepieciešams:

- Situācijas atspulgi, kad krītas ilgtermiņa aktīvu vērtība, ir atšķirība.

- Displeji summa, kas sadalīta starp dibinātājiem.

- Līdzekļi, ar kuriem aug kapitāls.

Katras summas atspoguļošanai tiek izmantoti apakškonti. Katru no apakškontiem nepieciešams atvērt tikai tad, ja līdzekļu izlietošanā parādījies jauns virziens.

Viens no svarīgākajiem dokumentiem organizācijā ir amata apraksts. Tieši viņa nosaka darbinieku pienākumus. Ir pieejams mehānisko transportlīdzekļu mehāniķa darba apraksta paraugs.

Papildu kapitāla atlikuma un tā uzskaites palielināšana

Šajā gadījumā grāmatvedības kontos tiek atspoguļoti šādi ieraksti.

Kad samazinās papildu kapitāls?

Papildu kapitāla sadales un samazināšanas operācijas ir kļuvušas plaši izplatītas. Šeit ir arī noteikumi.

Darījumā atspoguļota papildu informācija par pārvērtēšanu

Pirmajā subkontā var uzrādīt objektu pārvērtēšanas summas par pamatlīdzekļiem rezultāts ir 83.

Jebkurai uzņēmējdarbības vienībai ir šīs aktīvu kategorijas, kas ietver objektus ar nepabeigtu būvniecību, nemateriālos aktīvus un pamatlīdzekļus.

Pārvērtēšana pēc pamatlīdzekļiem tiek veikta saskaņā ar noteiktiem noteikumiem:

- Pārvērtēšana veic vismaz reizi 12 mēnešos.

- Informācija par aktīvo tirgu ir svarīga. Tas palīdz noskaidrot, kādā līmenī ir objektu vērtība tirgū, kas veido nemateriālos aktīvus.

- Objektiem viendabīgā grupā tiek veikta arī pārvērtēšana. Pēc tam regulāri tiek veikta šo grupu aktīvu pārvērtēšana. Tad būs vienlīdzība starp vērtību rādītājiem gan pašreizējā tirgus līmenī, gan finanšu pārskatos.

- Lai pārvērtētu, nepieciešams pārrēķināt objektu atlikušo vērtību. Tas nozīmē, ka vairāki faktori tiek ņemti vērā atsevišķi. Tas ir par kādas ir katra objekta sākotnējās izmaksas?. Un par to, kāds bija nolietojums pirms procedūras.

- Tikai sagatavojot finanšu pārskatus kārtējā gada sākumā, tiek pieņemti veiktās pārvērtēšanas rezultāti.

- Pārvērtēšana nav atspoguļots bilancē, kas attiecas uz iepriekšējo gadu. Bet nepieciešama paskaidrojuma piezīme, kur jāņem vērā attiecīgie dati un tiek izskaidroti.

Tagad ir daudz iespēju gatavam biznesam, piemēram, franšīzei. Detalizēts saraksts ir materiālā pie saites.

Papildu kapitāla audita veikšana

Lai nodrošinātu šīs parādības uzskaites pareizību, tiek veikts papildu kapitāla audits.. Un fakts ir tāds, ka pats kapitāls tiek izmantots pareizi.

Revidents būs pārliecināts par uzņēmuma spēju turpināt savu darbību, ja visi ar to saistītie rādītāji ir normāli:

- Dibināšanas dokumentu kvalitatīvā stāvokļa saturs.

- Pareiza uzskaite grāmatvedībā un nodokļos.

- Uzticamība un efektivitāte iekšējā grāmatvedībā.

- Uzņēmējdarbības darbības rezultāti.

- Finansiālais stāvoklis.

Revīzijas laikā tiek pārbaudīti primārie dokumenti, taču tie nav galvenie objekti. Eksperti sastāda īpašas anketas, kas palīdz noteikt pašreizējo situāciju finanšu jomā.

Rubļi, saskaņā ar vispārējiem noteikumiem, ir galvenā valūta akciju nominālvērtībai, dalībniekiem piederošais uzņēmuma pamatkapitāls. Bet Krievijas Federācijas tiesību akti tieši neaizliedz iekļaut ārvalstu valūtu šajā pārskata daļā.

Galvenais, lai paši auditori ņemtu vērā, ka starpība starp valūtām var attiekties arī uz papildu kapitāla grupu.

Īpaša uzmanība jāpievērš jebkura veida kapitāla veidošanas pārbaudei. Šīs revīzijas jomas ir paredzētas tikai auditoriem, kuri ir viskompetentākie savā jomā.

Ja meklējat ideju uzņēmējdarbības uzsākšanai, tad jums būs interesanti izlasīt materiālu par apģērbu veikala atvēršanu no nulles. Rakstu var atrast.

Bilances trešajā sadaļā ietvertā informācija ir ļoti svarīga. Tas ir svarīgi ne tikai pašiem auditoriem, bet arī potenciālajiem klientiem, partneriem un investoriem.

Galvenais, no kā jāpasargā papildu kapitāls, ir zaudējumi. Tieša ierobežojumi neto aktīvu vērtības samazinājumam vajadzētu palīdzēt šīs problēmas risināšanā.

Tirgus uz šādām darbībām reaģē uzreiz, kas ļaus uzņēmējiem pēc iespējas ātrāk tikt galā ar notiekošo.

Galvenās īpašības, kuras ir svarīgi zināt, strādājot ar punktu skaitu 83 šajā videoklipā:

Samaksu par akcijām var veikt naudā, vērtspapīros, citās lietās vai īpašuma tiesībās vai citās tiesībās, kurām ir naudas vērtība. Īpašuma, kas iemaksāta kā samaksa par akcijām, novērtējums rubļos tiek veikts pēc dibinātāju vienošanās.

Veidojot akciju sabiedrību, rodas nepieciešamība atspoguļot pamatkapitāla veidošanos, kreditējot pasīvo kontu 80 “Pastatītais kapitāls” ar aktīvo kontu debetu, kas paredzēts skaidras naudas, vērtspapīru, cita īpašuma vai īpašuma tiesību, tajā skaitā nemateriālo aktīvu, uzskaitei. . Turklāt ir nepieciešams veikt norēķinu uzskaiti ar dibinātājiem par iemaksām pamatkapitālā, jo pastāv laika starpība starp dibinātāju parāda rašanos un tā atmaksu.

Kopējo atmaksas termiņu nosaka statūti, savukārt vismaz 50% no kapitāla ir jāiemaksā līdz uzņēmuma oficiālajai reģistrācijai, bet pārējā daļa - gada laikā no reģistrācijas dienas (likuma 34.1 pants). “Par akciju sabiedrībām”). Līdzīgi noteikumi ir paredzēti Art. 16 likuma "Par sabiedrībām ar ierobežotu atbildību".

Norēķini ar dibinātājiem tiek veikti kontā 75 ar tādu pašu nosaukumu aktīvajā subkontā 1 "Norēķini par iemaksām pamatkapitālā".

Pamatojoties uz dibināšanas dokumentiem, subkonts 75-1 tiek debetēts (rodas vai palielinās atbilstošās juridiskās personas vai fiziskās personas parāds), vienlaikus kreditējot pasīvo kontu 80 “Atļautais kapitāls” (notiek šī kapitāla veidošanas process).

Pēc tam parādu atmaksā dibinātāji naudā vai ar pamatlīdzekļu, materiālu, citu materiālo un ražošanas resursu, nemateriālo ieguldījumu un vērtspapīru ieguldījumu. Šādi saimnieciskās darbības fakti (pēc grāmatvedības standartiem tos sauc arī par notikumiem) tiek ierakstīti konta 75-1 kredītā ar šādu kontu debetu: 58 “Finanšu ieguldījumi”, 07 “Instalācijas aprīkojums”, 08 “Ieguldījumi”. pamatlīdzekļos” (atbilstošais apakškonts), 10 "Materiāli" (atbilstošais subkonts), 11 "Audzēšanai un nobarošanai paredzēti dzīvnieki",

41 “Preces”, 50 “Kasieris”, 51 “Valūtas konts”, 52 “Valūtas konts”.

Jāpievērš uzmanība tam, ka, uzrādot kā noguldījumu ēkas, būves un iekārtas lietošanas tiesības, papildus izdarot ierakstu konta 04 debetā un konta 75-1 kredītā, vienlaikus izdarot ierakstu ārpusbilances kontu 001 “Iznomātie pamatlīdzekļi” uz bilances izmaksām.

Pamatkapitāla palielināšana vai samazināšana var veikt likumā noteiktajā kārtībā, izdarot izmaiņas dibināšanas dokumentos un reģistrējot šīs izmaiņas. Tādējādi akciju sabiedrības pamatkapitāls var palielināties, palielinot akciju nominālvērtību vai izvietojot to papildu skaitu.

Šī operācija tiek ierakstīta kā kredīts kontā 75-1 ar debetu kontos, kas paredzēti skaidras naudas vai atbilstošu īpašuma veidu uzskaitei.

Tas iespējams arī, tajā novirzot līdzekļus no citiem pašu līdzekļiem, kā arī no nesadalītās peļņas. Šāda darbība tiek veikta, pamatojoties uz ikgadējās īpašnieku kopsapulces lēmumu. Pēc jaunā pamatkapitāla apmēra reģistrēšanas valsts iestādēs, kontā 80 tiek ieskaitīts kontu debets: 82 “Rezerves kapitāls”, 83 “Papildkapitāls”, 84 “Nesegtā peļņa (nesegtie zaudējumi)”, 81 “Pašu kapitāls”. akcijas (akcijas)”.

Kas attiecas uz to, tas var notikt, samazinot akciju nominālvērtību vai samazinot to kopējo skaitu, iegādājoties tās. Samazinoties vērtspapīru nominālvērtībai, konts 80 tiek debetēts un apakškonts 75-1 tiek kreditēts. Pamatkapitāla samazinājums par dzēsto akciju summu tiek atspoguļots konta 80 debetā atbilstoši kontam 81 “Pašas akcijas (akcijas)”. Starpība, kas rodas kontā 81, tiek attiecināta uz kontu 91 “Pārējie ieņēmumi un izdevumi”.

LLC pamatkapitāla lieluma samazināšanu var veikt, samazinot visu dalībnieku akciju nominālvērtību vai izpērkot uzņēmumam piederošās akcijas kopumā.

Saņemot iemaksu pamatkapitālā ārvalstu valūtā, tā tiek pārvērtēta rubļos pēc Krievijas Federācijas Centrālās bankas oficiālā maiņas kursa. Šajā gadījumā ir nepieciešams ieraksts: debeta konts 52 “Valūtas konti” un kredīta konts 75-1 par summu pēc Krievijas Bankas noteiktā kursa skaidras naudas iemaksas saņemšanas dienā. Šādos gadījumos valūtas kursa starpība rodas starp rubļa novērtējumu dibināšanas dokumentu pieņemšanas dienā un novērtējumu pēc valūtas kursa depozīta ieskaitīšanas dienā. Pozitīva valūtas kursa starpība (valūtas kursa pieaugums) tiek fiksēta šādi: debets kontā 52-2, kredīts kontā 83 “Papildkapitāls”.

Ja valūtas kursa starpība ir negatīva, grāmatvedības ieraksts būs pretējs.

Pievērsīsim uzmanību prasībai saglabāt nepieciešamo attiecību starp uzņēmuma neto aktīvu vērtību un pamatkapitāla apmēru. Neto aktīvi ir starpība starp attiecīgajiem aktīviem un saistībām.

Likumā noteiktajā kārtībā, ja otrā un katra nākamā finanšu gada beigās neto aktīvu vērtība ir mazāka par pamatkapitālu, sabiedrībai ir pienākums paziņot par tās samazināšanu līdz summai, kas nepārsniedz neto aktīvu vērtību.

Ja otrā un katra nākamā finanšu gada beigās šo aktīvu vērtība ir mazāka par minimālo pamatkapitālu, sabiedrībai ir pienākums pieņemt lēmumu par tās likvidāciju. Ja šāds lēmums nav pieņemts, akcionāriem, kreditoriem, kā arī attiecīgajām valsts iestādēm ir tiesības pieprasīt uzņēmuma likvidāciju tiesā.

Konta 80 analītisko uzskaiti veic dibinātāji, iemaksātā īpašuma veidi un akciju veidi.

Papildu kapitāla uzskaite

Papildu kapitāls palielina uzņēmumu pašu finanšu resursus. Tā veidojas saimnieciskās darbības rezultātā sakarā ar saimnieciskās vienības aktīvu bilancē atspoguļoto īpašuma vērtības pieaugumu.

Aktīvu apjoms var palielināties šādu iemeslu dēļ:

- īpašuma vērtības papildu novērtējums ar uzņēmuma vadītāja lēmumu vai valdības rīkojumu;

- akciju uzcenojums, ko akciju sabiedrība saņem, pārdodot akcijas par cenu, kas pārsniedz to nominālvērtību, kā arī palielinot mantas vērtību, kas iemaksāta kā iemaksa pamatkapitālā naudas vietā apmērā, kas pārsniedz šo summu. no ieguldījuma;

- pozitīva valūtas kursa starpība iemaksām ārvalstu valūtā pamatkapitālā;

- mērķfinansējuma palielināšana no budžeta kapitālajai celtniecībai un budžeta līdzekļu papildināšanai;

- peļņas izmantošana ražošanas paplašināšanai, pamatlīdzekļu un nemateriālo aktīvu iegādei ražošanas vajadzībām.

Papildu kapitāla uzskaite vadīt uz pasīvo konts 83 "Papildkapitāls".

No budžeta un no investoriem saņemto līdzekļu izlietojums ražošanas iekārtu būvniecības investīciju programmu īstenošanai tiek atspoguļots konta 86. “Mērķfinansējums” debetā un 83. konta kredītā.

Samazināt papildu kapitāls ir fiksēts uz konta 87 debetu.

Tādējādi, samazinoties pamatlīdzekļu un cita īpašuma vērtībai, kas atklājas pārvērtēšanas rezultātā, konts 87-1 tiek debetēts atbilstoši īpašuma kontiem, kuriem tika noteikts vērtības samazinājums. Tajā pašā laikā nolietojuma samazinājumu, kas radušies atbilstošo pamatlīdzekļu aizstāšanas izmaksu korekcijas dēļ, ieraksta konta 02 debetā un konta 87-1 kredītā.

Pamatkapitāla palielināšanai var tikt izmantoti papildu kapitāla līdzekļi. Šajā gadījumā tiek ieskaitīts konts 75 “Norēķini ar dibinātājiem” vai 80 “Atļautais kapitāls”.

Papildu kapitāls samazinās arī tad, ja summas tiek sadalītas starp organizācijas dibinātājiem (debets kontā 83 un kredīts kontā 75 “Norēķini ar dibinātājiem”).

Būtisks ir fakts, ka papildus kapitālu var izmantot, lai norakstītu zaudējumus, kas konstatēti, pamatojoties uz pārskata gada darbības rezultātiem. Šajā gadījumā tiek veikts ieraksts: debeta konts 83, kredīta konts 84 “Nesegtā peļņa (nesegtie zaudējumi).”

Konta 83 analītiskā uzskaite tiek veikta līdzekļu veidošanas un izmantošanas jomās.

Rezerves kapitāla uzskaite

Rezerves kapitāls- tas ir tā sauktais rezerves finanšu avots iespējamo zaudējumu kompensēšanai un radušos izdevumu norakstīšanai peļņas trūkuma gadījumā.

Šādi izdevumi jo īpaši ietver izdevumus par pašu akciju atpirkšanu un pašu obligāciju dzēšanu, ja nav citu līdzekļu.

Akciju sabiedrībās rezerves kapitāls tiek veidots bez pārtraukuma. Saskaņā ar Art. Likuma "Par akciju sabiedrībām" 35. pantu šī kapitāla apmērs nedrīkst būt mazāks par 25% no pamatkapitāla, un gada iemaksām jābūt vismaz 5% no tīrās peļņas, līdz tiek sasniegts statūtos noteiktais apmērs.

IN SIA rezerves kapitāls tiek veidots brīvprātīgi o, ja to paredz dibināšanas dokumenti un grāmatvedības politikas.

Sakarā ar atšķirīgo normatīvo regulējumu bilancē atsevišķi tiek uzrādīti akciju sabiedrību rezerves fondu atlikumi un tie paši citās saimnieciskajās vienībās izveidotie līdzekļi.

Rezerves kapitāls tiek uzskaitīts tāda paša nosaukuma pasīvajā kontā. konts 82 "Rezerves kapitāls".

Rezerves kapitāla veidošanos fiksē ar sekojošu ierakstu: debets kontā 84, kredīts kontā 82.

Rezerves kapitāla (līdzekļu) izlietojums tiek atspoguļots konta 82 debetā ar kontu kreditēšanu: 84 - par norakstīto zaudējumu summu; 66. un 67. - iepriekš iegādāto akciju sabiedrības obligāciju dzēšana.

Apskatīsim svarīgu organizācijas pašu kapitāla elementu - papildu kapitālu. Apskatīsim tā mērķi un stāvokli bilancē. Izsekosim tās veidošanas un izdevumu noteikumiem un atzīmēsim strīdīgos jautājumus.

Par ko ir šis raksts?:

Papildu kapitāls – kas tas ir?

Kapitalizācijas jēdziens, kas atspoguļo pamatkapitāla pieaugumu, šobrīd ir ļoti populārs uzņēmēju un investoru vidū.

Savukārt lielo burtu lietojums ir sadalīts divās daļās:

- Reālā kapitalizācija ir dabisks finansiālās un ekonomiskās darbības rezultāts, organizācijas nesadalītās peļņas pieaugums (lasiet arī par ienākuma nodokļa likmes 2019. gadā juridiskām personām ).

- Subjektīvā jeb mārketinga kapitalizācija ir organizācijas tirgus vērtības pieaugums, kas rada papildu ienākumus, kas atspoguļojas papildu kapitālā.

Tas nozīmē, ka papildu kapitāls ir paredzēts, lai līdzsvarotu organizācijas aktīvu vērtības pieaugumu bilancē, taču atšķirībā no pamatkapitāla tas nav fiksēts ar normatīvajiem dokumentiem.

Papildu kapitāla veidošana no pamatlīdzekļu pārvērtēšanas

Papildu kapitāls, kas veidojas no pamatlīdzekļu pārvērtēšanas, tiek atspoguļots bilances sadaļas KAPITĀLS UN REZERVES 1340.rindā “Ilgtermiņa līdzekļu pārvērtēšana”.

Kā minēts iepriekš, ienākumi, kas rodas no pamatlīdzekļu pārvērtēšanas, par attiecīgo summu palielina papildu kapitālu un tiek samazināti līdzīgi izdevumi.

Pārvērtējami var gan pamatlīdzekļi, gan nemateriālie ieguldījumi, finanšu ieguldījumi un nemateriālā vērtība.

Pirmajā gadījumā standartu izmanto starptautiskajai grāmatvedībai 16. SGS Pamatlīdzekļi , Krievijas grāmatvedībai – PBU 06/1 “Pamatlīdzekļu uzskaite”. Pamatlīdzekļus var pārvērtēt ne biežāk kā reizi gadā patiesajā vērtībā. Atšķirības starp pamatlīdzekļu pašreizējo uzskaites vērtību un uzskaites vērtību tiks atspoguļotas papildu kapitālā.

Otrajā gadījumā pārvērtēšanu regulē 38. SGS „Nemateriālie aktīvi” un 13. SFPS „Patiesās vērtības noteikšana”. Krievijas grāmatvedībai tiek izmantots PBU 14/2007 “Nemateriālo aktīvu uzskaite”.

Nemateriālie aktīvi, kurus var pārvērtēt, ir:

- preču zīme, zīmols;

- ekskluzīvas tiesības izmantot intelektuālās darbības rezultātus;

- zinātība.

Skaidrs, ka nemateriālo aktīvu pārvērtēšana ir ļoti subjektīvs process, kas vairāk balstīts uz tirgus tendencēm, darījumiem, ekspertu viedokļiem, proti, novērtējuma rezultātā nav iespējams summēt precīzus skaitļus. Tāpēc kapitalizāciju, kas balstīta uz pārvērtēšanu, sauc par “tirgu”, “subjektīvu”. Papildu kapitāls, kas veidojas uz šādas pārvērtēšanas pamata, lai gan palielina bilances sadaļu “Pašu kapitāls”, ir pakļauts superriskam un var jebkurā brīdī samazināties.

Papildu kapitāla veidošana bez aktīvu pārvērtēšanas

Visi saimnieciskie darījumi, kas izraisa papildu kapitāla izmaiņas, izņemot pamatlīdzekļu pārvērtēšanu, tiek uzskaitīti bilances 1350.rindā “Papildkapitāls (bez pārvērtēšanas)”.

Sīkāk apskatīsim, kādas var būt šīs operācijas.

- Akciju uzcenojums ir akcijas pārdošanas cenas pārsniegums pār tās nominālvērtību. Akciju uzcenojums rodas tikai akciju “primārās” pārdošanas laikā un palielina uzņēmuma papildu kapitālu. Saprotams, ka akciju sabiedrībām ir jārēķinās ar akciju uzcenojumiem. Bet sabiedrībām ar ierobežotu atbildību akciju uzcenojums rodas arī tad, ja uzņēmuma daļa tiek pārdota par summu, kas pārsniedz daļas nominālvērtību.

- Dibinātāju iemaksas uzņēmumā naudas un mantiskā veidā. Šo papildu kapitāla palielināšanas metodi, tādējādi palielinot organizācijas finansiālo stabilitāti, var izmantot tikai sabiedrības ar ierobežotu atbildību.

- Valūtas starpības no iemaksām uzņēmumā ārvalstu valūtā. Ja viens no dibinātājiem ir reģistrēts ārvalsts jurisdikcijā, viņš iemaksas uzņēmumā veiks ārvalstu valūtā, kas radīs valūtas kursa starpības. Šādas valūtas kursa atšķirības jāatspoguļo arī papildu kapitālā.

- Mērķfinansējums. Ja organizācija ir saņēmusi mērķfinansējumu ieguldījumu fondu veidā, tas jāatspoguļo korespondencē ar kontu 83 “Papildkapitāls”

- Nesadalītās peļņas izlietojums. Papildu kapitāla palielināšana uz nesadalītās peļņas rēķina nav pretrunā ar likumu, taču tai ir būtiski trūkumi. Pirmā no tām ir nepieciešamība pamatot savu rīcību inspekcijas iestādēm, jo ierasts rezerves kapitālu veidot no nesadalītās peļņas, nevis no papildu kapitāla. Un otrs, iespaidīgāks - tā kā papildu kapitāla izmantošana dažkārt ir sarežģīta un saistīta ar laika izmaksām, organizācija liedz sev elastību, sadalot nopelnītos līdzekļus nākotnē.

Papildu kapitāla sadale starp sabiedrības dibinātājiem vai dalībniekiem ar likumu nav atļauta, taču nav arī aizliegta.

Papildu kapitāla izmantošana

Papildu kapitāla uzskaite tiek veikta veidošanās avotu un izmantošanas jomu kontekstā. Tas noteikts likumā, lai diferencētu un skaidri parādītu naudas plūsmas papildu kapitālā, jo to var izmantot ar ierobežojumiem.

Ja kārtējā pamatlīdzekļu pārvērtēšana atklāj aktīva nominālvērtības pārsniegumu pār patieso vērtību, tad šāda aktīva pārvērtēšanas rezultātā radušos zaudējumus var kompensēt, samazinot papildu kapitālu, bet to summu robežās. pārvērtēšanas, kas iepriekš veidoja šo kapitālu. Jūs nevarat pārklasificēt vai izmantot citus kapitāla veidošanas avotus. Pārējo zaudējumu summu piespriež atlīdzināt no nesadalītās peļņas.

Ja pamatlīdzeklis vai nemateriālais aktīvs, kuram iepriekš tika veikta pārvērtēšana, iziet no organizācijas, tad papildu kapitāla summa no šī aktīva pārvērtēšanas jānoraksta kontā 84 “Nesadalītā peļņa”.

Papildu kapitāla līdzekļus var izmantot organizācijas pamatkapitāla palielināšanai un sadalei starp dibinātājiem, bet atkal tikai veidošanās avotu robežās:

- akciju uzcenojums;

- dibinātāju iemaksas, tostarp ārvalstu valūtā;

- no nesadalītās peļņas.

Atzīmēju, ka papildu kapitāla sadale starp sabiedrības dibinātājiem vai dalībniekiem ar likumu nav atļauta, bet nav arī aizliegta.

Apskatīsim šādu piemēru: sabiedrība ar ierobežotu atbildību nolēma samazināt savu pamatkapitālu un apmaksāt daļu savu akciju. Maksājumi dalībniekiem pa akcijām pārsniedza akciju nominālvērtību pamatkapitālā. Šajā gadījumā šo starpību var segt ar papildu kapitālu, bet tikai to summu apmērā, kas veidojas no reāliem avotiem.

Papildu kapitāls var tikt tērēts arī negatīvo valūtas kursu starpību segšanai norēķinos ar dibinātājiem, taču tikai to kursu starpības summu robežās, kas iepriekš veidoja šo kapitālu.

Formāli likums neaizliedz ar nesadalīto peļņu nesegtos zaudējumus atmaksāt uz papildu kapitāla rēķina (tā daļa, kas veidojusies bez līdzdalības pamatlīdzekļu pārvērtēšanā), taču šāda prakse ir ļauna, jo deformē. finanšu pārskati. Tāpēc es neiesaku izmantot šo zaudējumu kompensācijas metodi, lai izvairītos no pārraudzības iestāžu pastiprinātas uzmanības.

Papildu kapitāls kā daļa no organizācijas pašu kapitāla tiek pakļauts stingrai pārbaudes institūciju auditam, tāpēc tā veidošanai un izmantošanai ir jāpieiet īpaši uzmanīgi, paredzot iespējamos darba aspektus ar to vairākus gadus iepriekš.

Papildu kapitāls organizāciju pamatkapitāla struktūrā ieņem starpposmu starp pamatkapitālu un peļņu. Papildu kapitāls ir ļoti specifisks fonds, kura veidošanai un izlietošanai ir jāpieiet piesardzīgi, ņemot vērā faktoru kombināciju (fondu izcelsmes vēsture un mērķa raksturs, operāciju ietekme uz neto aktīvu vērtību). Šajā konsultācijā tiek izskatīta papildu kapitāla veidošanas un izmantošanas kārtība, kā arī izvērtētas darbības ar to sekas no organizācijas ilgtermiņa interešu viedokļa.

Saskaņā ar Noteikumu par grāmatvedību un finanšu pārskatiem Krievijas Federācijā 66. punktu apstiprināts. Ar Krievijas Federācijas Finanšu ministrijas 1998. gada 29. jūlija rīkojumu Nr. 34n tas ir iekļauts organizācijas pašu kapitālā. Lai noteiktu visus iespējamos papildu kapitāla avotus un izmantošanas virzienus, nepietiek ar Kontu plāna un Noteikumu par grāmatvedību un finanšu pārskatu piemērošanu Krievijas Federācijā instrukcijām. Talkā nāk resoru precizējumi, jo īpaši Finanšu ministrijas vēstules, kuru analīze ļauj secināt, ka papildu kapitāls ietver summas, kuras nevar novirzīt pamatkapitālā, bet kurām ir līdzīgs izcelsmes avots. Turklāt rakstā, pamatojot savu nostāju strīdīgos grāmatvedības jautājumos, izmantoti Metodiskie ieteikumi Kontu plāna piemērošanai agrorūpnieciskajā kompleksā, jo tajos plaši interpretētas 2008. gada 20. jūnija 2010. gada 1. jūlija Konta plāna piemērošanas instrukcijas normas. Konti un atbildi uz kvēlojošo jautājumu par iespēju novirzīt papildu kapitālu zaudējumu segšanai.

Papildu kapitāla veidošanās avoti

Kā papildu kapitāls tiek ņemtas vērā noteiktajā kārtībā veiktās pamatlīdzekļu papildu novērtēšanas summas, saņemtās summas, kas pārsniedz emitēto akciju nominālvērtību (akciju sabiedrības akciju uzcenojums) un līdzīgas summas. (noteikumu par grāmatvedību un finanšu pārskatu sniegšanu Krievijas Federācijā 68. punkts). Zemāk tabulas veidā ir apkopoti zināmie papildu kapitāla papildināšanas avoti un norādīts normatīvais regulējums, kas pamato šādu operāciju likumību.

1. tabula

|

Papildu kapitāla veidošanas avots |

Bāze |

|

Pamatlīdzekļu vērtības pieaugums, kas noteikts, pamatojoties uz to pārvērtēšanas rezultātiem |

Noteikumu par grāmatvedību un finanšu pārskatiem Krievijas Federācijā 68. punkts, PBU 6/01 15. punkts “Pamatlīdzekļu uzskaite”, 21. punkts PBU 14/2007 “Nemateriālo aktīvu uzskaite” |

|

Saņemtā summa, kas pārsniedz emitēto akciju nominālvērtību (akciju sabiedrības akciju uzcenojums) |

Noteikumu par grāmatvedību un finanšu pārskatu sniegšanu Krievijas Federācijā 68. punkts |

|

Sabiedrības dalībnieka ieguldījuma sabiedrības pamatkapitālā vērtības pārsniegums pār dalībnieka iemaksātās daļas nominālvērtību |

Krievijas Finanšu ministrijas vēstules 08/09/2004 Nr.07-05-12/18, 09/15/2009 Nr.03-03-06/1/582 |

|

Akcionāru (dalībnieku) līdzekļu ieskaitīšana papildu kapitālā neto aktīvu palielināšanai; dalībnieku iemaksas sabiedrības īpašumā |

3.4. apakšpunkts un 11. punkts 1. art. 251 Krievijas Federācijas Nodokļu kodekss, art. 27. federālā likuma 02.08.1998. Nr.14-FZ, Krievijas Finanšu ministrijas 2014.11.27. Nr.07-01-06/60407, 2013.10.28. Nr.03 -03-06/1/45463 |

|

Īpašums, ko vienots uzņēmums saņēmis no īpašnieka, pārsniedzot pamatkapitāla lielumu |

Krievijas Finanšu ministrijas 2016.gada 22.janvāra vēstules Nr.07-04-09/2355*, 2012.gada 27.janvāra Nr.07-02-18/01** |

|

PVN summas par pamatlīdzekļiem, kas pieņemtas kā iemaksas pamatkapitālā, uz kurām attiecas nodokļu atskaitīšana no saņēmējas organizācijas Krievijas Federācijas Nodokļu kodeksā noteiktajā veidā |

Krievijas Finanšu ministrijas 2006.gada 19.decembra vēstule Nr.07-05-06/302*** |

|

Ieguldījumu fondu veidā saņemtā mērķfinansējuma izmantošana |

86 “Mērķfinansējums”), Krievijas Finanšu ministrijas 02/04/2005 vēstules Nr.03-06-01-04/83, 11/11/1999 Nr.04-02-05/1 |

|

Pozitīva valūtas kursa starpība, kas saistīta ar norēķiniem ar dibinātājiem par noguldījumiem, ieskaitot organizācijas pamatkapitālu, ja noguldījumi tiek veikti ārvalstu valūtā |

PBU 3/2006 14. punkts “Aktīvu un saistību, kuru vērtība izteikta ārvalstu valūtā, uzskaite” |

|

Pozitīva valūtas kursa starpība, kas rodas, pārrēķinot rubļos ārvalstu valūtā izteiktu organizācijas aktīvu un saistību vērtību, kas izmantota darbībām ārpus Krievijas Federācijas |

19. punkts PBU 3/2006 |

* “Ieteikumi revīzijas organizācijām, individuālajiem revidentiem, revidentiem par organizāciju 2015. gada finanšu pārskatu revīzijas veikšanu” (sadaļa “Federāla valsts unitāra uzņēmuma informācijas atklāšana par saimnieciskai pārvaldīšanai saņemto īpašumu, kas pārsniedz uzņēmuma apmēru). pamatkapitāls”).

** “Ieteikumi revīzijas organizācijām, individuālajiem revidentiem, revidentiem par organizāciju 2011.gada finanšu pārskatu revīzijas veikšanu” (sadaļa “Valsts unitāro uzņēmumu saimnieciskajā pārvaldībā saņemto īpašumu datu atklāšana”).

*** “Ieteikumi organizāciju 2006.gada finanšu pārskatu revīzijas veikšanai” (sadaļa “Revidējamās vienības atspoguļojums finanšu pārskatos par PVN summām, nododot īpašumu kā iemaksu citas organizācijas pamatkapitālā”).

Papildu kapitāla izmantošana

Saskaņā ar Kontu plāna lietošanas instrukciju 83.kontā “Papildkapitāls” ieskaitītās summas, parasti nenoraksta . Debeta ierakstus tajā var veikt tikai šādos gadījumos:

pārvērtēšanas rezultātā atklāto pamatlīdzekļu vērtības samazinājuma summu atmaksa;

līdzekļu novirzīšana pamatkapitāla palielināšanai;

summu sadale starp organizācijas dibinātājiem.

Krievijas Finanšu ministrijas 07.08.2015. vēstulē Nr.07-01-06/39234 ir norādīts, ka gadījumi, kad var notikt debeta ieraksti kontā, ir uzskaitīti Kontu plāna lietošanas instrukcijā. Taču lasītājiem piedāvājam paplašinātu sarakstu ar papildu kapitāla izmantošanas jomām, kas ietver arī zaudējumu atmaksu.

2. tabula

|

Papildu kapitāla izmantošana |

Bāze |

|

Pārvērtēšanas rezultātā atklāto pamatlīdzekļu vērtības samazinājuma summu atmaksa, kuriem iepriekš tika veikta pārvērtēšana, veidojot papildu kapitāla summas |

(konta 83 “Papildkapitāls” apraksts), 15. klauzula PBU 6/01, 21. klauzula PBU 14/2007 |

|

Līdzekļu piešķiršana pamatkapitāla palielināšanai |

Norādījumi par kontu plāna lietošanu |

|

Summu sadale starp organizācijas dibinātājiem |

Norādījumi par kontu plāna lietošanu |

|

Negatīva valūtas kursa starpība, kas saistīta ar norēķiniem ar dibinātājiem par noguldījumiem, ieskaitot iemaksas organizācijas pamatkapitālā, izteikta ārvalstu valūtā |

14. punkts PBU 3/2006 |

|

Negatīvā starpība, kas rodas, pārrēķinot rubļos ārvalstu valūtā izteiktu organizācijas aktīvu un saistību vērtību, kas izmantota darbībām ārpus Krievijas Federācijas |

19. punkts PBU 3/2006 |

|

Papildu kapitāla izmantošana zaudējumu segšanai (ja citi avoti nav pietiekami). Piezīme: nav atļauts piešķirt papildu kapitālu iepriekšējo gadu zaudējumu segšanai daļā no pamatlīdzekļu pārvērtēšanas rezultātā saņemtajām papildu novērtējuma summām. |

Krievijas Finanšu ministrijas 2000. gada 21. jūlija vēstule Nr. 04-02-05/2 |

|

Vienota uzņēmuma no īpašnieka saņemtā īpašuma atsavināšana, kas pārsniedz pamatkapitāla lielumu |

Krievijas Finanšu ministrijas 2016. gada 22. janvāra vēstule Nr. 07-04-09/2355 |

|

Īpašuma objekta papildu novērtējuma novirzīšana uz organizācijas nesadalītās peļņas (nesegto zaudējumu) kontu, atbrīvojoties no šī objekta |

15. klauzula PBU 6/01, 21. klauzula PBU 14/2007 |

Tā kā esam pārsnieguši Kontu plāna lietošanas instrukcijā noteiktās papildu kapitāla izmantošanas pieļaujamās platības, 2. tabulai sniegsim paskaidrojumus.

Papildu kapitāls ietver dažādas izcelsmes līdzekļus. Piemēram, akciju uzcenojums veidojas no reāla īpašuma pieplūduma. Turpretim tā papildu kapitāla daļa, kas atspoguļo īpašuma vērtības pieaugumu pārvērtēšanas laikā, tiek veidota ar grāmatvedības ierakstu, kas nekādā veidā nepalielina naudas ieplūdi. Nākotnē pārvērtēšanas pozitīvais atlikums tiks vai nu izmantots, lai segtu uzcenojumu gadījumā, ja īpašuma tirgus vērtība samazinās, vai arī ieskaitīta nesadalītajā peļņā ilgtermiņa aktīva atsavināšanas gadījumā. Līdz ar to ir diezgan korekti akciju uzcenojumu un citus līdzekļus, kas saistīti ar ieņēmumiem no īpašniekiem, iedalīt pamatkapitālā. Ja organizācija ieskaita pozitīvu pamatkapitāla pārvērtēšanu, tas potenciāli var pasliktināt tās finansiālo stāvokli, jo turpmākā iespējamā samazinājums būs jāveic uz nesadalītās peļņas rēķina. Turklāt var izrādīties, ka ar organizācijas nesadalīto peļņu nepietiks, un vairs nav iespējams atteikties no pārvērtēšanas.

Par papildu kapitāla izmantošanu lai segtu zaudējumus , saskaņā ar noteikumiem šādu elektroinstalāciju nav nodrošināts . Taču papildu kapitālā var ietilpt līdzekļi (piemēram, akciju uzcenojums, dibinātāju pārskaitītie noguldījumi), kuru izmantošana zaudējumu segšanai citu avotu trūkuma gadījumā ir racionālākais problēmas risināšanas veids. Tā kā šos līdzekļus ir atļauts sadalīt starp dalībniekiem, kas noved pie neto aktīvu samazināšanās, to izmantošana zaudējumu segšanai vairāk atbilst organizācijas interesēm.

Papildu kapitāla atspoguļošana grāmatvedībā

Lai apkopotu informāciju par papildu kapitālu, Kontu plānā ir paredzēts pasīvs konts. Konta analītiskā uzskaite tiek organizēta tā, lai nodrošinātu informācijas veidošanos par izglītības avotiem un līdzekļu izlietojuma jomām.

83-1 “Akciju uzcenojums”;

83-2 “Vērtības pieaugums sakarā ar pamatlīdzekļu pārvērtēšanu”;

83-3 “Sociālajā sfērā ieguldītais kapitāls”; un utt.

Papildu kapitāla kustību ilustrēsim, izmantojot pamatlīdzekļu pārvērtēšanas piemēru.

Papildu kapitāla veidošanas un izmantošanas kārtība pamatlīdzekļu pārvērtēšanas laikā

Papildu kapitāla veidošanas un izmantošanas kārtību pamatlīdzekļu pārvērtēšanas laikā nosaka PBU 6/01 15. punkts. Pamatlīdzekļu objekta pārvērtēšanas summa pārvērtēšanas rezultātā tiek ieskaitīta papildu kapitālā, izņemot šādu gadījumu. Ja pārvērtēšanas apmērs ir vienāds ar iepriekšējos pārskata periodos veiktās samazinājuma summu, kas attiecināta uz finanšu rezultātu kā citi izdevumi, tad pārvērtēšana tiek ieskaitīta finanšu rezultātos kā citi ienākumi.

Sākotnējās vērtības izmaiņas atbilstošo objektu pārvērtēšanas laikā tiek atspoguļotas konta 01 “Pamatlīdzekļi” debetā atbilstoši kontam. Tajā pašā laikā nolietojumu var proporcionāli mainīt, veicot grāmatvedības ierakstu konta debetā un kreditējot kontu 02 “Pamatlīdzekļu nolietojums”.

1. piemērs.

Organizācija veic pamatlīdzekļu pārvērtēšanu, kuras rezultāts tiek atspoguļots grāmatvedībā uz 01.01.2016. Iepriekš objekts tika pakļauts pārvērtēšanai, atzīmējot to ar attiecinājumu uz finanšu rezultātu: kontā - 14 854,04 rubļi, kontā - 2 970,81 rublis. Neņemot vērā pašreizējo pārvērtēšanu, objekta aizstāšanas izmaksas ir 120 175,16 rubļi, nolietojums 24 029,19 rubļi. Saskaņā ar pārvērtēšanas paziņojumu uz 01.01.2016., pārvērtēšanas summa kontā ir 30 043,79 rubļi, kontā - 6 007,3 rubļi.

Organizācijas grāmatvedībā tiks veikti šādi ieraksti:

|

Debets |

Kredīts |

Summa, berzēt. |

|

|

31.12.2015 |

|||

|

Pamatlīdzekļa objekta pārvērtēšanas summa tiek atspoguļota iepriekš veiktā nolietojuma robežās |

|||

|

Korekcija tiek atspoguļota iepriekš veiktajā samazinājuma ietvaros |

|||

|

Atspoguļo pamatlīdzekļa papildu novērtējuma summu, kas pārsniedz iepriekš veikto samazinājumu |

|||

|

Atspoguļota nolietojuma korekcija, kas pārsniedz iepriekš veikto samazinājumu |

|||

Pamatlīdzekļu objekta nolietojuma summa tiek iekļauta papildu kapitāla samazināšanā, ja tā veidojas sakarā ar iepriekšējos pārskata periodos veikto šī objekta papildu novērtēšanu. Objekta nolietojuma summas pārsniegums pār tā pārvērtēšanas summu, kas iepriekšējos pārskata periodos pārvērtēšanas rezultātā ieskaitīts organizācijas papildu kapitālā, tiek iekļauts finanšu rezultātos kā citi izdevumi.

Objekta vērtības izmaiņas amortizācijas laikā iepriekšējā pārvērtēšanas robežās tiek atspoguļotas konta debetā atbilstoši kontam. Tajā pašā laikā nolietojums iepriekšējās pārvērtēšanas robežās tiek samazināts, veicot grāmatvedības ierakstu konta debetā - 3154,16 rubļi.

Uzņēmuma grāmatvedības uzskaitē tika veikti šādi ieraksti:

Atsavinot pamatlīdzekļu objektu, tā pārvērtēšanas summa tiek pārskaitīta no papildu kapitāla uz organizācijas nesadalīto peļņu.

3. piemērs.

Uzņēmums pārdeva pamatlīdzekļus par 82 600 rubļiem, ieskaitot PVN - 12 600 rubļu. Objekta pašreizējās (nomaiņas) izmaksas ir 141 205,81 rublis, nolietojums 67 065,9 rubļi. Papildu kapitālā iekļauts objekta pārvērtēšanas rezultāts 6294,28 rubļu apmērā. Objekta nodošana pircējam notikusi 12.10.2017., līdzekļi saņemti 16.10.2017.

Grāmatvedībā uzņēmums veiks šādus ierakstus:

|

Debets |

Kredīts |

Summa, berzēt. |

|

|

12.10.2017 |

|||

|

Pamatlīdzekļa posteņa nolietojums tiek norakstīts |

|||

|

Pamatlīdzekļa postenis norakstīts |

|||

|

Tiek atzīti ieņēmumi no pamatlīdzekļu pārdošanas |

|||

|

Iekasēts PVN |

|||

|

Papildnovērtējuma summa tika norakstīta sakarā ar objekta atsavināšanu |

|||

|

16.10.2017 |

|||

|

Skaidra nauda saņemta no pārdošanas |

|||

|

31.10.2017 |

|||

|

Zaudējumi no pārdošanas atzīti kā daļa no gala apgrozījuma |

|||

Secinājums

Papildu kapitāla specifika ir tāda, ka tas ļauj ņemt vērā darbības, kuras nevar veikt uz pamatkapitāla vai peļņas rēķina. Pēc autora domām, drošāk ir ierobežot operācijas papildkapitāla papildināšanai un papildu kapitāla izlietošanai ar tām, kas tieši noteiktas noteikumos. Plašas noteikumu interpretācijas gadījumā vēlams vadīties pēc šādiem mērķiem: nepieļaut organizācijas neto aktīvu vērtības samazināšanos, saglabāt seguma avotus turpmākai īpašuma pārvērtēšanai, uzturēt līdzsvaru struktūrā. no pašu kapitāla. Piemēram, nesadalītās peļņas ieskaitīšana papildu kapitālā var novest pie tā, ka organizācija nākotnē atņems sev elastību, jo papildu kapitāla izmantošanas procedūra nav tik vienkārša kā uzņēmuma rīcībā atlikušās peļņas iztērēšana. Vienlaikus ekonomiski pamatota var izrādīties papildu kapitāla izmantošana zaudējumu segšanai, kas nav paredzēta Kontu plāna piemērošanas instrukcijā.

Kapitāls ir finanšu aktīvi, ko uzņēmums laiž apgrozībā, lai vēlāk gūtu ienākumus. Jebkuras komercsabiedrības dzīve ir jāatbalsta ar finanšu līdzekļiem. Organizācijas papildu kapitāls ir viens no šādu resursu veidiem. Tieši par to mēs runāsim mūsu rakstā.

Papildu kapitāls. Kas tas ir?

Grāmatvedības likumdošanā šim jēdzienam nav skaidras definīcijas. Kā uzskaites objekts tas radās, lai atspoguļotu dažādus inflācijas un deflācijas procesus. Jūs varat saprast, kas ir papildu kapitāls, uzskaitot jomas, caur kurām tas veidojas. Mēs tos apskatīsim nedaudz vēlāk.

Par papildu kapitālu var droši teikt sekojošo - tā ir viena no svarīgākajām organizācijas pašas finanšu resursu daļām. Tas darbojas kā atsevišķa, izolēta uzņēmuma kopējā kapitāla daļa un tieši ietekmē saimnieciskos rezultātus, tostarp nodokļus.

Papildu kapitāls ir organizācijas līdzekļu aktīvā daļa. Ko iekļaut tā sastāvā un kā tālāk sadalīt līdzekļus, lemj tikai uzņēmuma īpašnieki. Jebkuras organizācijas darbības procesā notiek konsekvents papildu kapitāla apgrozījums. Tā maina savu monetāro formu uz materiālo, pārvēršoties par precēm un pakalpojumiem, pēc tam atkal pārvēršas naudā, kas ir gatava sākt nākamo ciklu.

Organizācijas kapitāla sastāvs

Lai labāk saprastu, kas ir papildu kapitāls, ir vērts sīkāk aplūkot kapitāla jēdzienu. Grāmatvedībā šis vārds nozīmē sava un aizņemtā (piesaistītā) naudas īpašuma ekonomisko kopumu, kas nepieciešams organizācijas darbībai.

Piesaistītais kapitāls attiecas uz aizdevumiem, kredītiem un parādiem. Citiem vārdiem sakot, tās ir saistības, kas rodas juridiskām personām un pilsoņiem.

Pašu kapitāls sastāv no vairākām sastāvdaļām: nesadalītā peļņa, pamatkapitāls, rezerves kapitāls un papildu kapitāls. Visi no tiem ir tieši saistīti viens ar otru. Papildu kapitāls mijiedarbojas ar katru no tiem; tiek nodrošināti vairāki standarta ieraksti, kas atspoguļo kustību starp šiem fondiem.

Pamatkapitāls

Pamatkapitāls ir līdzekļi, ko sākotnēji iemaksājuši īpašnieki, lai atbalstītu organizācijas darbību. Citiem vārdiem sakot, tas ir minimālais līdzekļu minimums, kas nepieciešams uzņēmuma darbībai.

Ja īpašnieks ir nevis viena persona, bet vairākas, tad pamatkapitāla apmēru var sadalīt pa daļām, un šīs daļas lielumu katram dalībniekam nosaka procentos no kopējā kapitāla. Ja īpašnieks pēc savas iniciatīvas atstāj uzņēmuma dibinātājus, viņam ir tiesības pieprasīt savu procentuālo daļu no pamatkapitālā iemaksātajiem līdzekļiem naudas ekvivalentā.

Grāmatvedība tiek veikta pasīvā 80 kontā “Atļautais kapitāls”.

Rezerves kapitāls

Rezerves kapitāls ir fonds, kas izveidots, lai segtu visa veida zaudējumus, veicot uzņēmējdarbību. To veido atskaitījumi no tīrās peļņas (no 5% un vairāk). Tās vērtība ir tieši atkarīga no uzņēmuma finansiālajiem rādītājiem un no dibinātāju lēmuma par tā sadali. Rezerves fonda lielums var mainīties katru gadu, jo tas ir izveidots ilgākā laika periodā. Tā vērtībai jābūt vismaz 15% no pamatkapitāla.

Obligāto rezerves fondu var veidot tikai akciju sabiedrībās. LLC rezerves veidošana ir brīvprātīga.

Lai to ņemtu vērā, tiek nodrošināts pasīvs konts 82.

nesadalītā peļņa

Peļņa, kas tiek reinvestēta uzņēmuma darbībā, nevis tiek izmantota nodokļu un citu maksājumu samaksai akcionāriem, tiek saukta par nesadalīto peļņu.

Tīrās peļņas galvenais mērķis ir tas, ka tā ir uzņēmuma īpašnieka galveno ienākumu avots. Organizācijai ir tiesības katru ceturksni, reizi pusgadā vai gadā saņemto tīro peļņu sadalīt starp visiem komercsabiedrības dalībniekiem.

Grāmatvedība tiek veikta, izmantojot kontu 84.

Tātad, apskatīsim, kā veidojas papildu fonds. Tās izveidei nevar izmantot komercdarbības līdzekļus. Parasti tas veidojas no “nejaušiem” ienākumiem, kurus nevar plānot, bet var paredzēt. Tālāk ir sniegts standarta avotu saraksts.

- aktīvu, sauktu par ilgtermiņa, vērtības pieaugums to pārvērtēšanas rezultātā;

- ieņēmumi no akciju pārdošanas par cenu, kas var pārsniegt nominālvērtību;

- aktīvu pieaugums, saņemot bezatlīdzības līdzekļus un īpašumu;

- valūtas kursa starpība, kas saņemta no ārvalstu investoru noguldījumiem.

Papildu kapitāla izcelsme

Lai uzņēmums varētu darboties, tam ir jābūt pietiekamiem līdzekļiem, tā sauktajam starta kapitālam.

Lai uzņēmums varētu darboties, tam ir jābūt pietiekamiem līdzekļiem, tā sauktajam starta kapitālam.

Tās lielums parasti ir norādīts dibināšanas dokumentos, un izplatīšana ir dokumentēta. Šo kapitāla veidu sauc par pamatkapitālu.

Ar jebkurām izmaiņām organizācijai ir pienākums veikt atbilstošus grozījumus papīros, kas praksē nav gluži ērti. Tieši šī iemesla dēļ radās nepieciešamība veidot papildu kapitālu.

Papildu kapitālu pamatoti var uzskatīt par “lauvas tiesu” no organizācijas pašu kapitāla. Citiem vārdiem sakot, tas ir papildu vai pievienotais kapitāls. Ja nebūtu pienākuma uzrādīt pilnīgi visus ar pamatkapitāla apriti saistītos ierakstus 80.kontā, tad varbūt arī nebūtu jāveido konts “Papildkapitāls”. Tāpēc konta izcelsme 83 ir saistīta ar pamatkapitālu.

Šobrīd 83. konts ir it kā papildus kontam 80, kas regulē atbilstošos kapitāla izmaiņu ierakstus. Kopumā var teikt, ka pamatkapitāls un papildu kapitāls viens otru papildina.

Atkarībā no akcionāru sapulcē pieņemtā lēmuma sabiedrībai ir tiesības mainīt sākotnējo pamatkapitāla lielumu vienā no šādiem veidiem:

- emitēto akciju vērtības pieaugums;

- savu akciju papildu emisija.

Kontu plāna piemērošanā izmantotie norādījumi ļauj šādus darījumus atspoguļot papildu kapitāla kontā.

Papildu kapitāla uzskaite

Papildu kapitāla uzskaite tiek veikta tāda paša nosaukuma kontā 83. Šis konts ir pasīvs, bilance. Kredīta puse parāda kapitāla veidošanu vai papildināšanu, bet debeta pusē:

- līdzekļi, kas paredzēti pamatkapitāla palielināšanai;

- summas, kas tiek sadalītas starp dažādiem konkrētā uzņēmuma dibinātājiem;

- konstatētas atšķirības ilgtermiņa aktīvu vērtības samazinājumam.

Visas šīs summas tiek atspoguļotas subkontos, no kuriem katru var atvērt jaunam lietojumam. Sīkāk apskatīsim šāda veida kapitāla un standarta grāmatojumu uzskaites metodes.

Papildu kapitāla palielināšanas uzskaite

Fondam augot, tiek veikti attiecīgie grāmatvedības ieraksti un atspoguļoti grāmatvedības kontos:

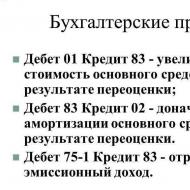

- Debets 01/Kredīts 83 - papildu kapitāla palielinājums, kas izriet no jebkura īpašuma tirgus vērtības pieauguma, palielinājums no bibliotēkas krājuma pārvērtēšanas vai literatūras iegādes.

- Debets 02/Kredīts 83 – kapitāla pieaugums pēc pamatlīdzekļu nolietojuma summas pārvērtēšanas.

- Debets 50.51/Kredīts 83 – peļņa, kas saņemta no vērtspapīru emisijas (ar kases starpniecību vai ar pārskaitījumu).

- Debets 75/Kredīts 83 – atspoguļotas valūtas kursu pozitīvo atšķirību summas, kas radušās sākotnējā fonda veidošanas laikā.

Papildu kapitāla samazināšanas uzskaite

Arī papildu kapitāla sadale vai uzcenojums ir diezgan izplatīta parādība. Ja konta kredītā tiek uzrādīts īpašuma papildu novērtējums, tad uz konta 83 debetu jāuzrāda atzīme.

- Debets 83/Kredīts 01 - kapitāla vērtības samazināšanās sakarā ar īpašuma pārvērtēšanu.

- Debets 83/Kredīts 02 – pašu pamatlīdzekļu nolietojums uzkrātā nolietojuma dēļ.

- Debets 83/Credit 75 – līdzekļu sadale starp līdzdibinātājiem.

- Debets 83/Kredīts 75 - negatīvo valūtas kursa starpību atspoguļojums uzskaitē (attiecas uz noguldījumiem ārvalstu valūtā).

- Debets 83/Kredīts 80 – naudas līdzekļu daļas izņemšana par labu pamatkapitālam.

- Debets 83/Kredīts 84 - papildu fonda samazinājums jebkura pamatlīdzekļa atsavināšanas vai norakstīšanas rezultātā.

Papildu kapitāla maiņa uzņēmuma reorganizācijas laikā

Dažkārt gadās, ka uzņēmums pieņem reorganizācijas jautājumu un rodas pamatots jautājums par papildu kapitāla pārdali. Parasti, pārveidojot, pievienojoties organizācijai vai apvienojot to, grūtībām nevajadzētu rasties.

Pārveidojot uzņēmumu, līdzekļi paliek nemainīgi, bet aneksijas un apvienošanas laikā tie tiek vienkārši summēti.

Veicot reorganizāciju sadalīšanas un atdalīšanas veidā, parasti notiek līdzvērtīga sabiedrības, kas sadalīta, akciju apmaiņa to uzņēmumu akcijās, kuras radušās sadalīšanas/atdalīšanas rezultātā.

Papildu kapitāla atspoguļošana finanšu pārskatos

Visa informācija par papildu kapitāla esamību un apriti ir redzama speciālajā pārskata veidlapā Nr.3 ar nosaukumu “Pārskats par kapitāla izmaiņām”, kas ir uzņēmuma gala pārskata 1. un 2. veidlapas pielikums.

Šis pārskats atspoguļo katra pamatkapitāla punkta pieaugumu un samazinājumu, ieskaitot papildu kapitālu. Dokumentā ir 3 sadaļas:

- informācija par kapitāla plūsmām;

- informācija par kapitāla apmēra korekcijām kļūdu vai grāmatvedības politiku izmaiņu dēļ;

- informācija par neto aktīvu vērtību, lai noteiktu to likviditāti.

Papildu kapitāls – aktīvs vai saistības bilancē? Nav tik grūti to izdomāt. Bilancē tai paredzēta atsevišķa tāda paša nosaukuma rinda 1350.rinda “Papildkapitāls (bez pārvērtēšanas).” Tas atrodas sadaļā Kapitāls un rezerves, un tā dati atbilst konta 83 kredīta atlikumam, atskaitot pārvērtēšanas summas.

Raksti par tēmu