中小企業向けの貸借対照表をダウンロードします。 簡素化された貸借対照表の利点。 残高明細番号

会社の貸借対照表は、5 つの財務諸表形式 (形式 No. 1) のうちの 1 つです。 これは特定の報告日の時点で編集され、金額で表された組織の資産と負債の額に関する情報が含まれています。 多くの企業は貸借対照表の条件を小数点以下を省略して数千ルーブルで記入しています。 大企業は、情報を小数点以下を除いて数百万ルーブル単位で表示します。

貸借対照表は、税務当局や政府統計部門だけでなく、企業自体、特に経営陣や分析部門の従業員にとっても興味深いものです。 そこに含まれるデータ(準備金、準備金、資本、金融投資、負債など)に基づいて、短期および長期の財務および経済計画が実行されます。

貸借対照表には、資産と負債という 2 つの主要なセクションがあります。

貸借対照表資産には、組織が利用できるリソースに関する情報が含まれています。 これらのリソースは 2 つのグループに分けられ、資産の 2 つの部分を表します。

- 固定資産(第一部)。

- 流動資産(第二部)

貸借対照表の負債から、会社のリソースの源を把握することができます。 責任には次の 3 つのセクションが含まれます。

- 資本金および準備金(第 3 セクション)。

- 長期負債(第 4 セクション)。

- 短期負債(第 5 セクション)。

製図の基本ルール

貸借対照表の標準形式は、2010 年 7 月 2 日に発行されたロシア連邦財務省命令第 66n 号によって承認されました。 この注文に関しては、2011 年 10 月 5 日付けの改訂番号 124n が発行されました。 このフォームは、2011 年の年次報告書の提出以来使用されています。

この法律は、企業に、企業の財務状況に関する情報の最も完全な開示を可能にするすべてのセクションを保持しながら、自社にとって都合の良い貸借対照表の形式を独自に作成する権利を与えています。 この場合、記事のグループ、すべてのセクション、および合計行の行コードは、標準貸借対照表フォームに指定されているコードと一致する必要があります。

貸借対照表を作成する過程で、会計士は厳格な規則に従わなければなりません。 含む:

- 資産と負債の合計は等しくなければなりません。

- 貸借対照表に反映される暦年の初めのデータは、前年末のデータと完全に一致している必要があります。

- 会計データは拡張形式で反映する必要があり、資産項目と負債項目の間の相殺は許可されません。

- 貸借対照表の項目に反映されている情報は、適切な文書(例えば、在庫表、債務者および債権者との和解調書、引当金の形成に関する文書など)の形で確認する必要があります。

つい最近、議員から簡易貸借対照表の提出が認められました。 財務省は簡素化されたフォームを開発し、2013年には企業が2012年の報告書を提出する際にそれを使用できるようになった。

2016 年の貸借対照表をすべての企業が簡易形式で提出できるわけではありませんが、中小企業に分類される企業のみが提出できます。 2016 年の中小企業の貸借対照表には、従来の長い形式の財務諸表と比べてフォームの数が大幅に少なくて済むため、これは非常に便利です。 小規模企業は、本格的なレポートと簡易版のどちらが自社にとってより便利かを自ら決定できます。 選択した方法は、現在の会計方針に反映されなければなりません。

簡易貸借対照表の提出者

2016年の中小企業の貸借対照表は、簡易フォームを使用して提出できます。 スコルコボ革新プロジェクトの実施に参加している企業や非営利企業もこの権利を利用できます。

小規模企業には次の法人が含まれます。

- 平均従業員数は 100 人以下です。 平均数字は給与数字とは異なることに注意してください。 計算手順は、統計に関する立法行為(2013 年 10 月 28 日付け命令第 428 号)に明記されています。

- 商業活動による収入が8億ルーブルを超えない人。

- 1.1項に含まれるその他の理由による場合。 法律第 209-FZ の第 4 条。

簡易貸借対照表は、決算書の監査が義務付けられている企業(監査報告書が義務付けられている株式会社はこれに該当します)、建設・住宅協同組合、マイクロファイナンス企業、政府機関、公証役場、弁護士、当事者、その他多数。

中小企業の貸借対照表を作成する方法

中小企業の貸借対照表は、2010 年 7 月 2 日に財務省によって承認された命令第 66n 号の付録に従って作成されます。報告年の指標に加えて、過去 2 年間の指標も示されています。 ; この目的のために、年末のデータが入力される特別な列が提供されます。

OKUD フォーム 0710001 (小規模企業の貸借対照表には、まさにこの番号が記載されています) は、2016 年と 2015 年の報告に使用されます。これより前は、別のフォームが使用され、2012 年から 2014 年まで使用されていました。

2016 年小規模企業向け貸借対照表には、貸借対照表そのもの (様式 1) と財務諸表 (様式 2) の 2 つの様式が含まれています。 不足している情報を開示するためにさらに多くのフォームを提供する必要があると会社が判断した場合、これは許可されます。

OKUD 0710001 フォームを使用する企業は、このフォームがより一般的な指標を反映しており、フォーム内の行数がはるかに少ないため、項目を詳しく説明せずに大量のデータを示します。

企業がどの税制を選択したとしても、おそらくは簡易課税制度であっても、誰もが例外なく政府機関に報告し、年次財務諸表を作成する必要があります。

提供されるレポートの量が完全なものであるか簡素なものであるかに関係なく、提出の法的期限を遵守する必要があります。 2016年度は2017年3月31日(木)まで。 法定期限を守らなかった場合は、多額の罰金が科せられます。 税務調査機関と統計機関という2つの政府機関に必ず報告書を提出するため、罰金が異なります。 前者の場合は、期限までに提出されなかった書類ごとに 200 ルーブルを支払う必要があり、後者の場合は 3,000 ~ 5,000 ルーブルの賠償責任が課せられます。

活動がない場合でも、企業はゼロ報告書を提出する必要があり、提出しない場合は同様の罰金が科せられます。

2016 年の簡易貸借対照表を記入するにはどうすればよいですか?

貸借対照表の各行には 3 年間の指標が示されており、指標が欠落している場合はダッシュが配置されます。 行内のコードは、この集計されたインジケーターの中で誰のシェアが最も大きいかに応じて入力されます。 たとえば、報告期間終了時点で最も多くの売掛金を抱えている会社の場合、貸借対照表の「金融資産およびその他の流動資産」の行にコード 1230 が入力されます(小規模企業の貸借対照表への記入例を参照)以下エンタープライズ)。

中小企業向けの簡易貸借対照表: 記入手順

まずは始めましょう 貸借対照表資産。 これは、5 つのセクションと資産セクション (行 1600) の貸借対照表通貨で構成されます。 資産は会社のすべての資産を反映しており、流動資産と非流動資産に分けられます。

列をなして " 有形固定資産» 固定資産に関するデータが反映されます。 これらは、建物、構造物、交通機関などです。 ここでは、口座 01 と 03 の残高から口座 02 の残高を差し引いて入力し、建設仮勘定 (口座 08) の費用も追加します。

列をなして " 無形資産、金融資産およびその他の非流動資産» 無形資産の価値が形成されます (これらには、科学的著作物、芸術作品、コンピューター プログラム、発明などが含まれます)、預金残高 (アカウント 55)、長期投資 (アカウント 58)、および借方残高が形成されます。アカウント 60、62、68、69、70、71、73、75、76 の場合。

行を埋める " 埋蔵量» 簡略化された貸借対照表は、一般に認められている財務諸表の完成版と何ら変わりません。 在庫には、生産には移されなかったが勘定科目 10、15、16 の借方に記録された原材料および材料のコスト、勘定科目 43 および 45 の借方に反映された完成品のコスト、作業費が考慮されます。進行中はアカウント 20、23、29 などに記録されます。

列をなして " 現金および現金同等物» は、会社の資金がロシア ルーブルおよび外貨で利用可能であることを示します。これらは企業の口座または現金窓口、および現金同等物で入手可能です。 口座残高が反映されます: 50、51、52、55 (行 1170 と 1240 に反映された金額を除く)、57。

ライン " 金融資産およびその他の流動資産» 短期金融投資 (アカウント 58)、売掛金、請求されているが控除には認められていない VAT、物品税の額、および組織のその他の流動資産に関する情報が表示されます。

資産の通貨では、これは行 1600 であり、上で説明したすべての指標の合計を示します。 それは会社のすべての資産を反映しています。

簡易貸借対照表負債 6 つのセクションで構成され、会社の資金源を反映しています。 ソースは自己資金の形で提供され、「」という行に反映されています。 資本金と準備金» さらに、授権資本および追加資本、準備金、および利益剰余金に関する情報が含まれます。 口座 80 (口座 81 の借方残高を差し引いたもの)、82、83、および 84 のデータがここに入力されます。

企業はまた、借入資金を調達します。これは「」行に記録されます。 長期借入金」 こちらは長期貸付金と借入金(口座67)の負債です。 長期は、満期が 1 年を超える負債として理解されます。 この線は、口座 60、62、68、69、70、71、73、75、76 の残高を反映しています。また、「短期借入資金」もあり、口座 66 の残高を反映しています。

行タイトル「 買掛金勘定」その本質を完全に明らかにします。 これには、アカウント 60、62、68、69、70、71、73、75、および 76 のクレジット残高が含まれます。

ライン " その他の流動負債すべての情報がすでに提供されている場合は、» は記入されない可能性があります。

線インジケータ1700は、組織の負債の総額を反映する。 資産と負債の結果は等しくなければなりません。

中小企業向けの 2016 年貸借対照表記入例

会計記録を維持する場合、企業は特定の日付に必須の報告フォームを作成する必要があります。 これらには貸借対照表も含まれます。 多くの政府および規制当局は、これを主要文書の 1 つとみなしています。 したがって、会計士は、貸借対照表の記入方法と、どの勘定科目がどこに属するかを正確に知っておく必要があります。

貸借対照表は、会計パッケージに含まれるフォームの 1 つです。 法律により、組織形態や選択された税制に関係なく、法人はこれらの報告書に記入し、税務当局と統計当局に送付する必要があります。

この責任は非営利団体や弁護士会にもあります。

貸借対照表と損益計算書は、起業家およびロシアに設立された外国企業の部門にのみオプションとして設定されています。 しかし、法律は、彼らが自発的にこれらのフォームを作成し、提出することを禁止していません。

注意!これまでの法律では、一部の事業体が報告書を作成しないことが認められていた。 しかし、これらの緩和は現在解除されています。 対象が小規模企業に分類される場合でも、報告書を準備する必要がありますが、これは簡略化された形式でのみ行うことができます。 ただし、この場合でも貸借対照表は義務付けられており、規制当局に提出する必要がある。

残高の期日

この規則では、貸借対照表報告書フォーム 1 を、報告年の翌年の 3 月 31 日までに、前年度の一般報告パッケージに入れて送信する必要があると定めています。

さらに、この期限は、残高を税務署に転送する場合と統計の場合の両方で必須です。

特定の条件下では、財務諸表とともに監査報告書を統計局に提出する必要があります。 これは 10 日以内、ただし報告年の翌年の 12 月 31 日までに行う必要があります。

一部の組織では、実行する活動の種類やその他の基準により、報告書を作成して政府機関に提出するだけでなく、発行することも求められます。 たとえば、ツアーオペレーターとして機能する会社は、報告書の承認後 3 か月以内に書類をロストルドに提出する必要があります。

注意!また、この法律は、その年の 9 月 30 日以降に登録した組織に対する個別の報告期限も定義しています。 このような企業は暦年の計算が異なるため、登録後2年目の3月31日までに初めて報告書を提出する必要があります。

たとえば、Empire LLC は、2017 年 10 月 20 日に国家法人登録簿に登録されました。 同社は初めて、2019年3月31日までに一連の財務諸表を作成する必要がある。

貸借対照表は、原則としてその年の業績に基づいて作成されます。 ただし、四半期ごとだけでなく、たとえば月ごとに編集することもできます。 この場合、これらの文書は中間文書と呼ばれます。 この種の文書は通常、銀行組織が支払能力や会社の所有者などを評価する際に必要です。

どこで提供されていますか?

この法律では、貸借対照表フォーム 1 およびフォーム 2 の損益計算書、および財務諸表に含まれるその他の必須フォームを提出する必要があると定めています。

- 税務サービス - 書類は会社の登録場所に提出されます。 企業に個別の部門または支店がある場合、それらの拠点では報告書は提出されず、親会社のみが一般的な連結報告書を提出します。 これも登録されている住所で行う必要があります。

- 統計 - 現時点では、ロススタットへの財務諸表の提供は厳密に義務付けられています。 これが期限までに行われない場合、組織、責任者、職員に罰則が科せられます。

- 年次報告書は最初に所有者と創設者の承認を受ける必要があるため、所有者と創設者はこれを必要とします。

- 法的規定によりこの手順が義務付けられている場合は、他の規制当局へ。

注意!また、何らかの措置を講じるために報告の提供を求める組織もあります。 たとえば、融資の申し込みを検討する場合、銀行機関は貸借対照表に基づいて企業の支払い能力を評価します。

一部の大企業は、サービスの供給または提供に関する契約を締結する際に、将来のパートナーに対して、様式 1 の貸借対照表、様式 2 の損益計算書の提出を求めます。 ただし、これは行政の判断によるものです。

一方で、多くのサービスは、TIN または OGRN コードを使用して組織や起業家をチェックする機会を提供しています。 すべての情報は、以前に提出されたレポートから選択されています。

配送方法

OKUD 0710001 フォームは、次の方法で政府機関に送信できます。

- 連邦税務局または統計局の職員の手に個人的に渡される。

- 貴重な郵便物の使用 - 手紙には目録を含める必要があり、金銭的価値も必要です。

- インターネットを使用する場合、企業は電子署名を取得し、特別な事業者とデータ転送契約を結ぶ必要があります。 税務 Web サイトから直接報告書を提出することもできますが、これも必要になります。 従業員が 100 人以上の会社の場合、報告書は電子的に送信する必要があります。

こちらもお読みください:

TZV-MP 中小企業向けの新しいレポート

貸借対照表フォーム 2018 無料ダウンロード

Form 1 の貸借対照表フォームを Word 形式で無料でダウンロードします。

2018 Excel 形式 (行コードなし) で無料ダウンロード。

Excel形式のラインコード付き2018無料ダウンロード。

2018年版はPDF形式でダウンロードできます。

フォーム 1 を使用して貸借対照表を記入する方法

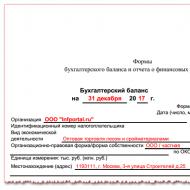

タイトル部分

充填は次のスキームに従って実行されます。 文書名の後には、データが入力された日付が表示されます。 表の右側に、実際の完了日を示す必要があります。 これは「日付(日、月、年)」列で行われます。

次に、組織の完全な名前が書き留められ、次にその名前が表に書き込まれます。 以下の表では、会社の TIN を入力する必要があります。

次に、組織の完全な名前が書き留められ、次にその名前が表に書き込まれます。 以下の表では、会社の TIN を入力する必要があります。

次に、組織形態の名前と所有権の形態を入力する必要があります。 対応するコードを表に入力する必要があります。 たとえば、これが LLC の場合、コード 65 を入力する必要があります。プライベート プロパティは値 16 に対応します。

次の列では、貸借対照表に金額を入力する単位 (数千ルーブルまたは数百万ルーブル) を選択する必要があります。 ここで、OKEI コードをテーブルに入力する必要があります。 最後の行は組織の住所を記録することを目的としています。

資産

固定資産

行 1110「無形資産」は、研究開発業務を除く勘定科目 04 の残高から勘定科目 05 の残高を差し引いたものを反映しています。

行 1110「無形資産」は、研究開発業務を除く勘定科目 04 の残高から勘定科目 05 の残高を差し引いたものを反映しています。

1120 ページの「研究結果」は、研究開発業務を考慮したアカウント 04 のサブアカウントの残高を反映しています。

1130 ページの「無形検索リクエスト」は、検索作業にかかる無形費用のサブアカウントの口座 08 の残高を反映しています。

行1140「資材探索要求」は、探索作業のための資材費の小口座の口座08の残高を反映している。

行 1150「固定資産」は、口座 01 の残高から口座 02 の残高を差し引いたものを反映しています。

1160 ページ「MC への収益を生む投資」は、収益を生む投資として分類された資産の減価償却に関連するサブアカウントであるアカウント 02 の残高によって減じられたアカウント 03 の残高を反映しています。

1170 ページ 「金融投資」には、口座 58 の残高から口座 59 の残高を差し引いたものと、12 か月を超える期間の有利子ローンを反映する口座 73 の残高が反映されています。

1180 行目「繰延税金資産」は、口座 09 の残高を反映しています。口座 77 の残高によって減額することができます。

1190 ページの「その他の非流動資産」では、このセクションに関連するその他の指標を表示できますが、指定された行に帰属させることはできません。

注意! 1100 ページで、セクション、つまり 1110 行から 1190 行までの合計を書き留める必要があります。

流動資産

このセクションには、会社の短期資産に関する情報が反映されています。

このセクションには、会社の短期資産に関する情報が反映されています。

ページ 1210 「在庫」には、以下から構成される合計指標が含まれています。

- 口座借方残高 10、そこから口座残高の値を引く必要があります。 14、アカウントに残高を追加します。 カウントを15に調整しました。 16.

- 未完成製品の金額を反映する原価勘定 20、21、23、29、44、46 の借方残高。

- 口座借方残高 41(マイナスカウント42)とカウントします。 43は商品と完成品の原価を示しています。

- 勘定残高 45は、顧客に出荷された製品を反映しています。

ページ 1220 「VAT」には口座残高が含まれます。 これは、購入した重要な資産、作品、サービスに対する VAT の額を反映しています。

アートで。 1230 「売掛金」には、次の口座に関する情報が反映されます。

- 口座 62、76 の借方残高。口座インジケーターを考慮して、顧客からの短期売掛金を反映します。 63 「長期借入金引当金」

- 口座借方残高 60、76、サプライヤーに送金される前払い額を記録します。

- サブアカウントの借方残高。 76「保険決済」。

- 勘定残高 これは、貸付金が発生している金額を除いた、会社従業員の負債を反映しています。

- 口座残高の一部 58 「提供された融資」は、利息が発生しない融資を考慮しています。

- 口座借方残高 68 と 69 は、予算に対する義務的支払いの超過を反映しています。

- 口座別の借方残高 71. サブレポートの計算が反映されます。

- 勘定残高 授権資本への拠出金の未払い分を考慮すると75。

ページ 1240 「金融投資」は、以下のことを反映することを目的としています。

- 勘定残高 58は口座残高に合わせて調整されます。 59.

- 勘定残高 55「預金」

- サブアカウントの残高。 73 「ローンの決済」、利息が発生するローンに関するもの。

ページ 1250 は、企業のお金が記録されているすべての口座、つまり口座の合計値を表します。 50、p. 51、数えます。 52、数えます。 55、数えます。 57.

1260 ページ「その他の流動資産」では、資産の一部であるが、上記の行には反映されていない口座残高。

このレポートの 1200 ページでは、セクション II の 1210 ページから 1270 ページまでのすべての指標の値の合計を合計して反映する必要があります。

注意!ページ 1600「残高」は、資産セクションの合計行の値を加算することによって決定される貸借対照表の通貨を反映します:行11300、行1200。

受け身

資本金と準備金

1310 ページの「授権資本金」には、事業体の登録書類に記載されている会社の資本金の額を記録する必要があります。 ローン口座に反映されます。 80.

1310 ページの「授権資本金」には、事業体の登録書類に記載されている会社の資本金の額を記録する必要があります。 ローン口座に反映されます。 80.

すべての企業は、事業活動の結果だけでなく、支払能力のレベルに関する報告書を作成することが求められていることが知られています。 この必要性は、2011 年 12 月に採択された連邦法第 402 号によって規制されています。

この場合、特に財務諸表について話しています。 様式1の貸借対照表について.

パフォーマンス

貸借対照表の形式は、2010 年 7 月にロシア連邦財務省命令第 66n 号によって承認されました。 生成された命令は、2011 年の年次財務諸表に関連して発効し始めました。

貸借対照表の形式は、2010 年 7 月にロシア連邦財務省命令第 66n 号によって承認されました。 生成された命令は、2011 年の年次財務諸表に関連して発効し始めました。

会社の貸借対照表を作成するプロセスでは、自分で作成することが必須です 重要度を考慮した項目に関する指標の詳細を算出.

さらに、税務署および統計の管轄部門に提供される会計報告書では、対応するカテゴリ「値名」の後に、利用可能な値を表示する必要がある「コード」フィールドがあることに注意してください。指標は、2010 年 7 月財務省令第 66 号の別表第 4 号に準拠しています。

貸借対照表は様式1で作成されます。また、会計上の財務指標に関する報告は様式2で作成されます。

必要性

報告書の中でも、貸借対照表フォームは記入が義務付けられる重要なフォームです。

前述したように、これにより、特定の報告期間における会社の財務状況を完全に特徴付けることができます(PBU 4/99 のパラグラフ 18 による)。

重要なニュアンスを覚えておくことが重要です。それは、貸借対照表上の資産と負債は、当面の返済期間に応じて、短期と長期に分けられるということです。

同様に、資産と負債は、返済期間が 200 年以内であれば短期として分類されます。 1暦年以内報告日の終了時、または運用サイクルが 1 年を超える場合はその期間の終了時。

他のすべての資産および債務は、当該貸借対照表に長期として表示されます。

注文にコードを入力する

検討中の貸借対照表の形式には以下が含まれます。 いくつかの主要なセクション、つまり資産と負債です。

検討中の貸借対照表の形式には以下が含まれます。 いくつかの主要なセクション、つまり資産と負債です。

章内 資産会社のリソースが表示される一方で、 受け身– フォーメーションからのチャネル。

さらに、貸借対照表の特徴は、資産と負債の合計指標が等しいことであると考えられます。 これは主に、会計で積極的に使用されている複式簿記の既存の原則によるものです。

提供される貸借対照表資産には以下が含まれます。 いくつかのサブセクション、つまり:

- 交渉可能。

これと並行して、受動態には次のものが含まれます。 3つのサブセクション、つまり:

- 資本金と準備金。

- 長期にわたる任務。

- 短期負債。

この場合、当該貸借対照表の資産および負債の各構成要素は項目と呼ばれます。

アセットアイテムの表示 資源の本質、そのアプリケーションと範囲を含みます。 これと並行して、負債項目により、資源形成のチャネルを完全に特徴付けることが可能になります。 特に次のことについて話します。

- どのチャネルを通じて資産の特定の部分が形成されるか。

- どのような目的で使用され、その量はどれくらいですか。

貸借対照表作成中 次のことに注意する必要があります:

- 暦年の初めに問題となっている貸借対照表の情報は、前報告年度の終わりに入手可能であった情報と完全に一致していなければなりません(進行中の組織再編を必ず考慮する必要があります)。

- 現行の規制で相殺が規定されている場合を除き、資産と負債の項目、収入および財務コストに関連する項目の間で相殺するオプションは厳密に許可されません。

- 問題の貸借対照表の対応する項目は、財産目録、既存の債務および決済に関する情報によって必ず確認されなければなりません。

標準形式に関しては、財務省によって明確に規制されています (2003 年 7 月の命令第 67n 号について話しています)。 ただし、これと並行して、企業には標準バージョンをサンプルとして使用して、問題の貸借対照表の形式を独自に作成する機会が与えられます。 また、遵守することが義務付けられています 財務諸表の一般的な要件.

問題の貸借対照表のフォーム (フォーム 1) を作成および承認するプロセスでは、以下を使用することをお勧めします。 特定の終了行コードそして 記事のカテゴリとグループの行コード、サンプル貸借対照表フォームに表示されます。

会社が独自に作成した貸借対照表の値についてデコードが必須の場合、同じデコードの項目を会社自体がエンコードする必要があります。

貸借対照表には以下が含まれます このような必須の詳細、 どうやって:

- 貸借対照表が計算される報告日。

- 構成文書に厳密に従っている会社の正式名称(これがこの文書の取り消しの主な理由であるため、いかなる略語の存在も受け入れられません)。

- 個人納税者識別番号 (TIN を意味します);

- OKVED コードを持つ会社の主要な業務活動のタイプ (必要に応じて、他の補助的な業務活動のタイプを表示することもできますが、実際にはそれらは表示されません)。

- それが属する組織および法的形態の種類 (OKOPF および OKFS 分類子に厳密に従って)。

- それは正確に何で測定されますか - 千ルーブル(OKEIコード384による)または数百万ルーブル(OKEIコード385が表示されることによる)。

- 所在地 (正式な住所を意味します);

- 承認日(年次財務諸表には確定日を直接表示する必要がある)。

- 送信/受信日(財務諸表を郵送、電子、またはその他の方法で送信した特定の日付、または実際に送信された日付を表示する必要性)。

当該貸借対照表の項目の合計額のみを表示しております。 千ルーブル小数点以下の桁を指定せずに。 大量の売上高や負債などを含む企業は、情報を完全に表示できます。 数百万ルーブル(小数点以下の桁は表示されません)。

特定の種類の資産、さまざまな債務、利益、財務上の損失、およびその他の事業取引に関する指標は、それぞれの指標が個別に企業の財務状況または業績を評価するのに重要でない場合、貸借対照表に合計して表示できます。事業活動(財務指標も意味します)。

上で述べたように、貸借対照表の明細はコード化する必要があります。 コード自体は、注文番号 66n の付録番号 4 に記載されています。

情報の表示期間

必要なすべての貸借対照表の値 これらの日付のいずれかに従って手配する必要があります:

- レポート日。対応するレポートが生成される暦年の 12 月末に対応します (2016 年など)。

- レポート期間 (2015 年など) に先立つ暦年の 12 月末 (31 日を意味します)。

- 前の暦年 (2014 年など) の直前の暦年の 12 月末 (31 日目を意味します)。

これに基づいて、問題の残高は、その前の報告暦年およびその前の報告暦年に関連する暦年に対して形成されていると結論付けることができます。

どの企業(大企業かどうか)に関係なく、すべての企業が 財務諸表を維持および作成しなければならない。 この問題は、2011 年 12 月に採択された連邦法第 402 号の第 6 条第 1 部、第 13 条第 2 部によって明確に規制されています。

個人の起業家について言えば、場合によっては、ロシア連邦領土内の支店、駐在員事務所など、外国の現行法に基づいて設立された企業のさまざまな構造部門が含まれます。 所定の義務が完全に免除されている.

サンプル

リスクを最小限に抑えるために、フォーム F1 の貸借対照表に間違いや虚偽の情報を入力してください。 それは禁止されています.

実際には、当該文書の作成プロセスには何の困難も生じないため、さまざまな誤解が生じる可能性は最小限に抑えられます。

1C に記入する手順は、この記事に記載されています。

2016 年の貸借対照表はどのように作成されますか (以下の現在のフォームを使用して Word フォームをダウンロードできます)。 すべての会計士の仕事の重要な部分は、規制された会計報告フォームに記入することです。 税務、財務、信用当局向けのこの情報源。 取引先やビジネスパートナー、事業主にとって、貸借対照表(フォーム 1)は会社の活動に関する一般的な文書です。

行コード付き貸借対照表 - フォームと記入手順

2010 年 7 月 2 日付けの命令第 66n 号によってその形式が承認された会計財務諸表には、まず第一に、会社の貸借対照表といわゆる形式 2 の財務結果報告書が含まれます。 このフォームは報告暦年に提供され、項目に関する重要な情報が含まれており、その重要性と詳細は組織によって独自に確立されます。

重要! 中小企業は、フォーム 1 会計を含む報告を簡素化された方法で行う権利を有します。 これは、指標の組み合わせや集約された要素の記入など、記事の詳細が欠如していることを意味します。

財務諸表のフォーム 1 に反映する必要があるデータは、年末に記入して税務署に提出する必要があり、表内のコードと勘定科目によって収集されます。

|

資産項目 |

アカウント |

回線コード |

責任項目 |

アカウント |

回線コード |

|

有形固定資産(VA) |

の違い 01と02。 の違い 03と02。 アカウント07、08 |

資本金、準備金 |

アカウント 80、81、82、83、84、99 |

||

|

財務、無形、その他のVA |

の違い 04と05; アカウント 09、08 (鉱物)、55.3、60、73; の違い 58 と 59 (長期部分) |

長期借入金 |

|||

|

アカウント 10、11、20、23、21、29、41、43、44、46、45、16、15、97、19 |

その他の長期負債 |

アカウント 60、62、73、75、76、96 |

|||

|

現金同等物および資金 |

アカウント 50、51、52、55、57 |

短期借入金 |

|||

|

金融資産およびその他の流動資産 (OA) |

アカウント 55、58、59(短期)、73、60、62、68、69、71、73、75、76、50、76、94 |

買掛金勘定 |

アカウント 60、62、68、69、70、70、71、73、75、76 |

||

|

その他未払金 |

アカウント 79(信託管理契約)、96、98 |

||||

|

貸借対照表資産総額 1600 |

明細行の金額 1150 + 1110 + 1210 + 1250 + 1240 |

貸借対照表負債合計行 1700 |

明細行の金額 1310 + 1410 + 1450 + 1510 + 1520 + 1550 |

||

その他の財務諸表: 現在の形式

追加の書類がいくつかあります。 他の年次フォームの中でも、説明メモが際立っています - 財務諸表のフォーム 5。 ただし、このフォームは通常の形式でキャンセルされているため、現在はこのフォームを見つけることはできません。 現在、貸借対照表にはいわゆる説明があり、その例は財務省命令第 66n 号の付録 No. 3 に示されています。 以下からダウンロードできます。 義務的な監査の対象とならない中小企業には説明は義務付けられていない。 営利活動を行っていない公的機関。

貸借対照表に加えてもう 1 つの重要なフォームは、フォーム 2 (損益計算書) です。 この文書は、簡易形式のものも含め、必須の報告書について言及しています。 ここには、会社の収益、費用、支払利息、その他の収益/費用、未払法人税、および当期の純利益に関する最も重要な情報が反映されています。 現代の形式の番号付けはすべてまったく恣意的であることを考慮する必要があります。 2011 年までは、すべての会計士にとってこの数字はよく知られていましたが、今では習慣的にそのように呼ばれています。

トピックに関する記事