Grāmatvedības informācija. Grāmatvedības informācija Neizlietoto materiālu atgriešana

Pieņemsim:

- OFFICE LLC iegādājās 75 kubikmetrus. kokmateriāli par kopējo summu 575 250,00 RUB, t.sk. PVN – 87 750,00 RUB;

- Tie tika nodoti pārstrādes organizācijai FIALKA LLC 8000 paciņu A4 biroja papīra ražošanai;

- Organizācijas FIALKA LLC veikto darbu izmaksas sastādīja 200 000,00 rubļu, t.sk. PVN – 30 508,47 RUB;

- Pakalpojuma plānotās izmaksas viena iepakojuma izgatavošanai ir 25 rubļi.

1. solis. Kā kapitalizēt klientu piegādātās izejvielas

Klienta piegādāto izejvielu saņemšana 1C 8.3. punktā tiek formalizēta ar dokumentu Materiālu saņemšana pārstrādei sadaļa Ražošana – Pārstrāde – Kvīts pārstrādei.

Aizpildīsim dokumenta galveni:

- Rindā Rēķins Nr.__ no __ norādām ziņas par saņemšanas dokumentu;

- Rindā Darījuma partneris mēs norādām 3 klients;

- Līguma rindā mēs norādām līgums par klientu piegādāto izejvielu pārstrādi. Līguma veids – ar pircēju;

- Rindā Noliktava mēs norādām noliktava, kurā tiek apstrādātas klientu piegādātās izejvielas.

Aizpildīsim dokumenta tabulas daļu:

- Kolonnā Cena mēs norādām piegādāto izejvielu cena;

- saņemto izejvielu daudzums;

- Ailē Grāmatvedības konts mēs norādām konts 003.01:

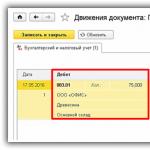

2. solis. Klienta piegādāto izejvielu nodošana ražošanā

Mēs ģenerēsim dokumentu Pieprasīt rēķinu sadaļa Ražošana – Preču izlaišana – Prasības rēķiniem.

Aizpildiet dokumentu, kā parādīts attēlā zemāk:

Pēc dokumenta ievietošanas mēs ģenerēsim transakcijas:

3. solis. Gatavās produkcijas atbrīvošana no klienta piegādātajām izejvielām

Ražošana no klienta piegādātajām izejvielām 1C 8.3 ir atspoguļota dokumentā Ražošanas sadaļa – – Ražošanas atskaite maiņai.

Aizpildīsim dokumenta galveni:

- Izmaksu konta rindiņā ievadiet konts 20.01;

- Rindā Izmaksu sadalījums mēs norādām nodaļa, kurā tika apstrādātas klientu piegādātās izejvielas;

- Rindā Noliktava mēs norādām noliktava, kurā tiek nodota gatavā produkcija;

Mēs aizpildām tabulas daļu, kā parādīts attēlā zemāk:

Pēc dokumenta ievietošanas mēs ģenerēsim transakcijas:

4. solis. Gatavās produkcijas nodošana klientam

Mēs izveidosim dokumentu Produktu nodošana klientam sadaļa Ražošana – Apstrāde – Produkcijas nodošana klientam.

Mēs aizpildām dokumenta galveni, kā parādīts attēlā zemāk.

Aizpildīsim tabulas daļu:

- Kolonnā Nomenklatūra mēs norādām gatavā produkta nosaukums;

- Kolonnā Daudzums mēs norādām gatavās produkcijas daudzums:

5. solis. Pakalpojumu atspoguļojums klientu piegādāto izejvielu pārstrādei

Mēs izmantojam dokumentu Apstrādes pakalpojumu pārdošana sadaļa Ražošana – Apstrāde – Pārstrādes pakalpojumu pārdošana.

Aizpildīsim dokumenta galveni:

- Rindā Counterpart mēs norādām Klienta vārds;

- Līguma rindā mēs norādām noslēgts līgums par apstrādi;

- Rindā Aprēķini mēs norādām rēķins 62.01, rēķins 62.02, ieskaitīts automātiski, PVN kopā.

Dokumentu tabulā aizpildīsim cilni Produkti (apstrādes pakalpojumi):

- Kolonnā Nomenklatūra mēs norādām gatavās preces nosaukums un sniegtā pakalpojuma nosaukums, kas tiks atspoguļots drukātā veidā;

- Kolonnā Cena mēs norādām plānotās izmaksas par pakalpojuma vienību;

- Aizpildiet pārējās kolonnas, kā parādīts attēlā:

Dokumentu tabulā aizpildīsim cilni Klienta materiāli:

- Kolonnā Nomenklatūra mēs norādām klienta piegādāto izejvielu nosaukums;

- Kolonnā Daudzums mēs norādām daudzums, kas iztērēts gatavās produkcijas ražošanai;

- Slejā Grāmatvedības konts ievadiet konts, no kura prece tiek norakstīta;

- Izmantojot hipersaiti dokumenta apakšā, mēs reģistrēsim izrakstīto Rēķinu:

Sūtījumi, kas saņemti pēc dokumenta ievietošanas:

Visi dokumenta Rēķins lauki tiek aizpildīti automātiski no pamatdokumenta:

6. solis. Kā norakstīt klienta piegādātās izejvielas 1C 8.3

Pēdējā posmā neizmantotās klienta piegādātās izejvielas tiek atdotas klientam un klienta piegādātās izejvielas tiek norakstītas 1C 8.3. Šiem nolūkiem mēs izveidosim bilanci kontam 003.01 collas .

Saskaņā ar ziņojumu mēs redzam neizmantoto klientu piegādāto izejvielu daudzumu:

Mēs izmantojam dokumentu Materiālu atgriešana klientam sadaļa Ražošana – Apstrāde – Materiālu atgriešana klientam.

Aizpildiet dokumentu, kā parādīts attēlā:

Sūtījumi, kas saņemti pēc dokumenta ievietošanas:

7. darbība. Izveidosim pārskatus kontiem 003.01 un 003.02

Mēs izveidosim bilanci kontam 003.01 collas sadaļa Pārskati – Standarta atskaites – Konta bilance. Saskaņā ar ziņojumu mēs redzam, ka konts 003.01 ir slēgts:

Mēs izveidosim bilanci kontam 003.02 collas sadaļa Pārskati – Standarta atskaites – Konta bilance. Saskaņā ar ziņojumu mēs redzam, ka konts 003.02 ir slēgts:

Ja jums nepieciešama palīdzība plašāka operāciju klāsta apguvē programmā 1C, mēs iesakām apmeklēt mūsu profesionālo kursu “

Viņa saņem materiālus par nodevu būvuzņēmējam, kurš veic būvdarbus. Kā organizācija to var atspoguļot savā grāmatvedībā?

Saskaņā ar Art. Saskaņā ar Krievijas Federācijas Civilkodeksa 740. pantu būvuzņēmējs apņemas līgumā noteiktajā termiņā pēc pasūtītāja norādījumiem uzbūvēt noteiktu objektu vai veikt citus būvdarbus, un pasūtītājs apņemas radīt nepieciešamos apstākļus darbuzņēmējam darbu veikšanai, pieņemt to rezultātu un samaksāt norunāto cenu.

Šajā gadījumā būvniecības līgumā var noteikt, ka būvniecību pilnībā vai noteiktā daļā nodrošina pasūtītājs (Krievijas Federācijas Civilkodeksa 745. panta 1. punkts).

Lūdzu, ņemiet vērā, ka materiālu nodošana darbuzņēmējam apstrādei nozīmē, ka īpašumtiesības uz tiem paliek jūsu organizācijai (Krievijas Federācijas Civilkodeksa 1. pants, 220. pants, 703. pants).

Uzskaites nolūkos tiek uzskatīti materiāli, kurus organizācija nodevusi pārstrādei (apstrādei), citu darbu veikšanai vai produkcijas izgatavošanai, neapmaksājot to pašizmaksu un ar pienākumu pilnībā atgriezt pārstrādātos (apstrādātos) materiālus, pabeigto darbu (izgatavotās produkcijas) piegādi. definēti kā klientu piegādātie materiāli (156. punkts Krājumu uzskaites vadlīnijas, apstiprinātas ar Krievijas Federācijas Finanšu ministrijas 2001. gada 28. decembra rīkojumu N 119n (turpmāk – Vadlīnijas)).

Materiālu nodošanas laikā jūsu organizācijai ir jāizsniedz trešajai pusei rēķins par materiālu izlaišanu veidlapā N M-15, kas apstiprināts ar Krievijas Federācijas Valsts statistikas komitejas 1997. gada 30. oktobra dekrētu N 71a, ar atzīmi "piegādātie materiāli".

Tā kā, nododot savus materiālus darbuzņēmējam pārstrādei (apstrādei, darbu veikšanai, produktu ražošanai) kā nodevu, īpašumtiesības uz tiem nepāriet darbuzņēmējam, organizācija šādu materiālu izmaksas nenoraksta no bilances, bet ņem vērā kontā, apakškontā 10-7 "Materiāli, kas nodoti apstrādei ārpakalpojumā." Tas norādīts arī metodisko norādījumu 157. punktā.

Izpildītājam ir pienākums ekonomiski un apdomīgi izmantot Jūsu organizācijas sniegtos materiālus. Pēc darba pabeigšanas viņam ir pienākums iesniegt atskaiti par materiāla izlietojumu, kā arī atgriezt atlikumu vai ar jūsu organizācijas piekrišanu samazināt darba cenu, ņemot vērā atlikušā neizmantotā materiāla izmaksas. viņa īpašumā (Krievijas Federācijas Civilkodeksa 713. panta 1. punkts).

Tā kā vienotā pārskata forma nav apstiprināta, puses par to var vienoties, slēdzot līgumu, vai arī izpildītājs to var izstrādāt patstāvīgi. Šajā gadījumā jums ir jāievēro prasības attiecībā uz detaļām, kas noteiktas Art. 2. punktā. 9. 1996. gada 21. novembra federālā likuma N 129-FZ “Par grāmatvedību”.

Darbuzņēmēja veikto darbu nodošana jūsu organizācijai tiek noformēta ar darbu pabeigšanas sertifikātu veidlapā N KS-2 un sertifikātu veidlapā N KS-3, kas apstiprināts ar Rosstat 1999. gada 11. novembra Rezolūciju Nr. 100 “Par primārās uzskaites dokumentācijas vienoto formu apstiprināšana darbu uzskaitei kapitālbūvē un remontdarbos.” -būvdarbi”.

Lūdzu, ņemiet vērā, ka klienta piegādāto materiālu izmaksu atspoguļošanas kārtību veidlapās N KS-2 un N KS-3 šis dokuments nereglamentē. Praksē būvorganizācijas, izmantojot klienta piegādātos materiālus, N KS-2 veidlapā izpildītajā darbu apliecībā iekļauj atsevišķu atsauces sadaļu “Pasūtītāja materiāli”, norādot to izmaksas. Šī sadaļa tiek aizpildīta, pamatojoties uz atskaiti par klienta patērētajiem materiāliem (līguma materiāliem). Izlietoto klientu piegādāto materiālu izmaksas nav iekļautas akta galīgajā summā. Sertifikāts veidlapā N KS-3 tiek aizpildīts, neņemot vērā ģenerāluzņēmēja materiālu izmaksas. Veidlapā N KS-3 nav norādīts klienta piegādāto materiālu saraksts un izmaksas.

Tādējādi jūsu organizācija visā būvuzņēmēja veikto būvdarbu laikā ņem vērā pārstrādei nodotos materiālus apakškontā 10-7 “Materiāli, kas nodoti apstrādei trešajām personām”. Pēc darbu pabeigšanas, pamatojoties uz darbuzņēmēja ziņojumu un veidlapā N KS-2 aizpildīto darbu sertifikātu, apstrādes izmaksas un materiālu izmaksas tiek iekasētas izmaksu kontos (08 “Ieguldījumi”, 20 “Pamatražošana” utt. .).

Tādējādi jūsu organizācijas grāmatvedības uzskaitē materiālu nodošanas un norakstīšanas darījumi tiek atspoguļoti šādos ierakstos:

Debets, apakškonts 10-7 "Materiāli, kas nodoti apstrādei trešajām personām" Kredīts, apakškonts 10-8 "Būvmateriāli"

- materiāli tika nodoti darbuzņēmējam apstrādei (bāze - rēķins veidlapā N M-15);

Gandrīz katrs ražošanas uzņēmums laiku pa laikam saskaras ar nepieciešamību pārdot liekos krājumus. Iemesls tam var būt, piemēram, preču klāsta atjaunināšana, ražošanas tehnoloģiskā procesa izmaiņas un citas saimnieciskās darbības izraisītas situācijas.

Mēs jums pateiksim mūsu rakstā, kā formalizēt šāda veida operācijas programmā 1C: Grāmatvedība 8 un kādi materiāli pārdošanas darījumi 1C 8.3 tiks ģenerēti šajā gadījumā.

Pārbauda atlikušos materiālus

Lēmums par materiālu pārdošanu no uzņēmuma noliktavām parasti tiek pieņemts pēc inventarizācijas vai krājumu atlikumu kontroles ziņojuma sastādīšanas.

Viņu uzskaite tiek veikta uzskaites kontā 10 “Materiāli” un tiek organizēta ar obligātu analītikas norādi pēc veida, uzglabāšanas vietas (noliktavas) un materiālu un materiālu saņemšanas organizācijā dokumentiem. Kontā tiek glabāta kvantitatīvā un kopējā uzskaite.

Lai iegūtu materiālu atlikumus, varat izmantot tipisku standarta grāmatvedības pārskatu - “Konta bilance”. Standarta atskaites ir pieejamas galvenās sistēmas saskarnes sadaļā ar tādu pašu nosaukumu.

Iestatīsim pārskata iestatījumus kontam 10 ar grupēšanu pēc apakškontiem, noliktavām un materiāliem:

Ģenerēšanas rezultāts būs pārskats šādā formātā:

Uz pārskata brīdi mums ir būtiski materiālu atlikumi apakškontā 10.01, kas atrodas uzņēmuma galvenajā noliktavā.

Īstenošanas dokumenta noformēšana

Materiālu pārdošanu noformēsim, izmantojot standarta konfigurācijas dokumentu “Pārdošana (akti, rēķini)”, kas pieejams no sistēmas galvenās saskarnes sadaļas “Pārdošana”.

Pēc noklikšķināšanas uz šīs pogas mēs varam piekļūt vairāku veidu darbību izvēlei. Lai reģistrētu izpārdošanu, bez papildus transporta pakalpojumiem, izmantojiet darbību “Preces (rēķins)”. Ja izpārdošanai ir pievienoti papildu pakalpojumi, izmantojiet darbību “Preces, pakalpojumi, komisija”.

Apskatīsim vienkāršu piemēru, kā pārdot tikai materiālus, izvēloties pirmo darbību piedāvātajā sarakstā. Aizpildīsim sistēmas piedāvāto elektronisko veidlapu:

Dokumentu aizpildīsim secīgi - galvene, tabulas daļa, kājene. Īpašu uzmanību pievēršam detaļām, kas apzīmētas ar sarkanām līnijām – tās ir obligāti jāaizpilda.

Dokumenta galvenē ir divas hipersaites, uz kurām noklikšķinot, tiek norādīti norēķinu konti darījuma partnerim/pircējam un tiek uzstādīti cenu veidi un PVN režīms. Kopumā dokumentā ieteiktās noklusējuma vērtības ir optimālas, un tās parasti nevajadzētu mainīt. Ja tomēr ir jāizvēlas cits norēķinu konts, maksājuma termiņš vai PVN režīms, tas tiek darīts pēc pārejas atsevišķos logos.

Atstāsim noklusējuma vērtības nemainītas un aizpildīsim tabulu.

Tam nepieciešama norāde par konkrētiem materiāliem, kas tiks pārdoti klientam. Visērtāk ir izmantot pogu “Atlase”, lai tabulas aizpildīšanas process būtu pēc iespējas efektīvāks.

Atvērtajā atlases logā ir iepriekš iestatīts atlikumu attēlošanas režīms un tiek konfigurēts pildījums ar pieprasījumu pēc pārdošanai piedāvātā materiāla daudzuma un cenas. Atlasot nepieciešamās preču kartes, norādot daudzumu un cenu, dati pēc tam tiek pārsūtīti, izmantojot pogu “Pārsūtīt uz dokumentu”.

Tādējādi aizpildītā veidlapa izskatās šādi:

Darījumi par materiālu pārdošanu 1C 8.3 tiks pareizi atspoguļoti, ja grāmatvedības konti ir pareizi konfigurēti. To regulēšana ir pieejama tieši no veidlapas, izmantojot saiti tabulas fragmentā.

Pēc dokumenta grāmatošanas sistēmā tiks ģenerēti materiālu pārdošanas darījumi.

Parasti krājumu pārdošana nav viens no galvenajiem organizāciju darbības virzieniem. Šīs operācijas ieņēmumu un izdevumu uzskaitei tiek izmantots konts 91 “Pārējie ieņēmumi un izdevumi”. Ziņojumi par norakstīto materiālu izmaksu norakstīšanu, ko ģenerē pārdošanas dokuments 1C: Grāmatvedība 8, var izskatīties šādi:

Lai pilnībā atspoguļotu saimniecisko darījumu, mēs prezentējam visu darījumu kopumu PVN maksātāju organizācijā.

- Pārdoto materiālo vērtību izmaksas tiek norakstītas kā citi izdevumi:

- D91.02 (pa citu izdevumu veidiem) – K 10 (pa materiālu veidiem, uzglabāšanas vietām).

- Pircēja ieņēmumi no materiālo vērtību pārdošanas tiek atspoguļoti:

- D62.01 (pēc darījuma partnera, līguma) – K 91.01 (pa citu ienākumu veidiem).

- PVN, kas uzkrāts par materiālo vērtību pārdošanu:

- D90,03 – K 68,02.

Jebkura veida inventāra pārdošanu apliecina standartizētas drukātas dokumentu formas. Pārdošanai ir pievienots rēķins par materiālu izsniegšanu trešajai pusei veidlapā M-15; to var ģenerēt no pārdošanas dokumenta:

Atlikušo materiālu pārbaude pēc pārdošanas

Noslēgumā pārbaudīsim, kā darījumi par materiālu pārdošanu 1C 8.3 ietekmēs standarta pārskatus. Izmantosim OSV ziņojumu:

Galīgais atlikums kontā 10 apliecina, ka materiālu pārdošanas darījums ir atspoguļots pareizi.

Uztur 10. kontam “Materiāli” pakārtotos apakškontos. Viņiem ir “Nomenklatūras” apakškonts, un lielākajai daļai šo kontu ir iespējams iekļaut arī apakškontus “Daļas” un “Noliktavas”. Subconto kontekstā tiek veikta analītiskā uzskaite:

Pēc tam dokumentos automātiski tiks izveidoti grāmatvedības konti saskaņā ar materiālu uzskaites noteikumiem (pozīcijas uzskaites konti pieejami direktorijā “Nomenklatūra”):

Materiālu saņemšana ir atspoguļota standarta dokumentā "". Dokuments pieejams sadaļā “Pirkums”. Saņemot materiālus, kā arī preces pienākot uzņēmumā, jāizvēlas dokumenta veids “Preces (rēķins)” vai “Preces, pakalpojumi, komisijas maksa” (pēdējā gadījumā materiāli tiek ievadīti cilnē “Preces”. ).

Grāmatvedības konts tiek iestatīts automātiski, ja precei bija norādīts veids “Materiāli” vai tie ir atlasīti manuāli:

Saņemiet 267 video nodarbības 1C bez maksas:

Dokumentā tiek veikti grāmatvedības ieraksti Dt kontā 10, kā arī organizācijai, kas ir PVN maksātāja, Dt 19.03 (“PVN par iegādātajiem krājumiem”). Ir pieejama kvīšu noliktavas pasūtījuma (M-4) izdruka.

Kā reģistrēt materiālu saņemšanu 1C, skatiet mūsu video:

Materiālu norakstīšana ražošanai

Materiālu un izejvielu nodošana ražošanā un to norakstīšana izmaksās ir atspoguļota dokumentā “”, kas pieejams sadaļā “Ražošana” vai “Noliktava”. Cilnē “Materiāli” jānorāda materiāli, to daudzums un grāmatvedības konts (pēdējo var aizpildīt automātiski vai manuāli). Materiālu izmaksas norakstot tiek aprēķinātas dokumentu noformēšanas laikā pēc (FIFO vai vidējās izmaksas):

Cilnē “Izmaksu konts” ir jāatlasa konts, uz kuru materiāli tiek norakstīti, un tā analītika (apakškonts):

Ja materiāli ir jānoraksta uz dažādiem kontiem vai dažādās analītiskajās sadaļās (izmaksu posteņi, nodaļas utt.), Atzīmējiet izvēles rūtiņu “Izmaksu konti cilnē Materiāli” un norādiet norakstīšanas parametrus šajā cilnē. kolonnas, kas parādās tabulas sadaļā.

Cilne “Klientu materiāli” ir paredzēta tikai apstrādes atspoguļošanai.

Dokuments veic grāmatojumus atlasītā izmaksu konta 10. kt kontā Dt. Ir pieejama pieprasījuma rēķina veidlapas M-11 un nevienotās veidlapas izdruka.

Noskatieties mūsu video par materiālu norakstīšanu 1C formātā, piemēram, izmantojot rakstāmpiederumus:

Materiālu tirdzniecība

Tas tiek reģistrēts ar standarta dokumentu “Pārdošana (akti, rēķini)”, kas pieejams sadaļā “Pārdošana”. Tāpat kā ar preču pārdošanu, jāizvēlas dokumenta veids “Preces (rēķins)” vai “Preces, pakalpojumi, komisija” (pēc tam materiāli tiek ievadīti cilnē “Preces”).

Materiālu realizācija jāuzskaita grāmatvedībā kontā 91 “Citi ieņēmumi un izdevumi”: ieņēmumi tiek atspoguļoti apakškonta 91.01 “Citi ieņēmumi” kredītā, bet izdevumi (materiālu izmaksas, PVN) tiek atspoguļoti apakškonta 91.02 debetā. "Citi izdevumi". Ja precei bija norādīts veids “Materiāli”, grāmatvedības konti dokumentā tiek instalēti automātiski.

Bet konta 91.01 apakškonts - ienākumu un izdevumu postenis - nav aizpildīts, par ko liecina ailē "Konti" esošā "tukša vieta". Šajā kolonnā jānoklikšķina uz saites un atvērtajā logā manuāli jāizvēlas citu ienākumu un izdevumu pozīcija (ja nepieciešams, jāpievieno jauna pozīcija, norādot pozīcijas veidu “Cita īpašuma pārdošana”):

Inventāra aktīvi (TMV) ir materiāli, ko organizācijas izmanto uzņēmējdarbības vajadzībām un produktu ražošanai. Materiālu uzskaite 1C 8.3. Uzskaite tiek veikta pēc krājumu vienību veidiem dažādos apakškontos, kas atvērti kontam 10 “Materiāli”. Detalizēti izlasiet šeit par krājumu vienību uzskaiti 1C 8.3, sniedzot soli pa solim sniegtās instrukcijas.

Lasi rakstā:

Inventāra vienību uzskaite 1C 8.3 ir sadalīta divos galvenajos posmos - saņemšana un norakstīšana. Materiālu saņemšana 1C 8.3. punktā tiek dokumentēta ar dokumentu “Rēķins par preču saņemšanu”. Norakstīšana tiek veikta dažādos veidos atkarībā no materiālu iznīcināšanas veida. Šajā rakstā mēs jums pateiksim, kā norakstīt materiālus ražošanai. Lasiet tālāk, lai uzzinātu, kā reģistrēt materiālus sadaļā 1C 8.3 Grāmatvedība, veicot 6 darbības.

Materiālu saņemšana 1C 8.3

1. darbība. Izveidojiet inventāra kvīti 1C 8.3

Dodieties uz sadaļu “Pirkumi” (1) un noklikšķiniet uz saites “Kvītis (akti, rēķini)” (2). Tiks atvērts logs preču saņemšanas rēķina izveidošanai.

Atvērtajā logā noklikšķiniet uz pogas “Kvīts” (3) un noklikšķiniet uz saites “Preces (rēķins)” (4). Tiks atvērta rēķina veidlapa, kuru varat aizpildīt.

2. darbība. Aizpildiet rēķina informāciju par preču un materiālu saņemšanu 1C 8.3.

Rēķina veidlapā, lūdzu, norādiet:

- jūsu organizācija (1);

- materiālu piegādātājs (2);

- uz kuru noliktavu materiāli saņemti (3);

- ziņas par līgumu ar preču un materiālu piegādātāju (4);

- pārdevēja rēķina numurs un datums (5).

3. solis. Aizpildiet rēķina materiālo daļu 1C 8.3

Noklikšķiniet uz pogas “Pievienot” (1) un noklikšķiniet uz saites “Rādīt visu” (2). Tiks atvērts nomenklatūras direktorijs.

Šajā direktorijā atlasiet saņemto materiālu (3). Pēc tam rēķinā norādiet:

- daudzums (4). Norāda noliktavā saņemto materiālu daudzumu;

- cena no rēķina (rēķina) no piegādātāja (5);

- PVN likme no rēķina (UPD) no piegādātāja (6).

Pavadzīme ir pabeigta. Lai pabeigtu materiālu ievietošanu, noklikšķiniet uz pogas “Ierakstīt” (7) un “Publicēt” (8).

Tagad grāmatvedībā 1C 8.3 ir ieraksti konta 10 “Materiāls” debetam. Lai apskatītu izveidotā rēķina darījumus, noklikšķiniet uz pogas “DtKt” (9).

Grāmatošanas logā var redzēt, ka materiāls ir ieskaitīts kontā 10.01 “Izejvielas un materiāli” (10). Tāpat konta 19.03 “PVN par iegādātajiem krājumiem” (11) debets atspoguļo PVN saņemšanu. Šie konti atbilst kontam 60.01 “Norēķini ar piegādātājiem un darbuzņēmējiem” (12).

Tātad materiālu saņemšana ir noformēta, tagad nākamais posms ir norakstīšana.

Materiālu norakstīšana 1C 8.3

1. darbība. Aizpildiet 1. C 8.3. pieprasījumu par rēķinu

Lai norakstītu materiālus ražošanas izmaksām 1C 8.3, izmantojiet rēķina prasību. Lai izveidotu šo dokumentu, dodieties uz sadaļu “Ražošana” (1) un noklikšķiniet uz saites “Prasības-rēķini” (2). Tiks atvērts dokumenta izveides logs.

Atvērtajā logā norādiet:

- jūsu organizācija (3);

- materiālu izlaišanas ražošanā datums (4);

- noliktava, no kuras jūs norakstāt materiālus (5).

Atzīmējiet izvēles rūtiņu (6) pretī “Izmaksu konti cilnē “Materiāli”. Šī izvēles rūtiņa ir atzīmēta, kad materiāli tiek norakstīti ražošanai.

2. solis. Aizpildiet materiālo daļu rēķina pieprasījumā

Cilnē “Materiāli” (1) pievienojiet norakstāmos krājumu vienības. Lai to izdarītu, noklikšķiniet uz pogas “Pievienot” (2). Pēc tam direktorijā “Nomenklatūra” atlasiet materiālu (3), kuru norakstāt ražošanai, un norādiet tā daudzumu (4). Izmaksu konts (5) pēc noklusējuma ir iestatīts uz 20.01 “Galvenā ražošana”. Ja nepieciešams, šajā laukā ievadiet citu izdevumu kontu. Laukā “Nomenklatūras grupa” (6) atlasiet grupu materiālu norakstīšanai. Šādas grupas apvieno dažāda veida preces, piemēram, “Mēbeles”, “Logi”, “Durvis”. Laukā “Izmaksu pozīcijas” (7) atlasiet norakstīšanai piemērotu vienību, piemēram, “Pamatražošanas materiālie izdevumi”.

Lai grāmatvedībā atspoguļotu materiālu norakstīšanu ražošanā, noklikšķiniet uz “Ierakstīt” (8) un “Publicēt” (9). Tagad grāmatvedībā ir ieraksti:

DEBITS 20 KREDĪTS 10

- materiālu norakstīšana ražošanai

Raksti par tēmu