Kudira vadīšanas procedūra. Ieņēmumu un izdevumu grāmatas aizpildīšanas galvenie punkti un iezīmes objektam “ienākumi mīnus izdevumi”. KUDiR aizpildīšana vienkāršotajai nodokļu sistēmai “ienākumi mīnus izdevumi” - nepieciešamo lapu piemēri

Finanšu pārskatu sagatavošana mazam uzņēmumam nekad nav vienkārša. Un nodokļu deklarēšana ir divtik sarežģīta, jo katrs santīms, kas nodokļu kontroliera “neatbilst” biznesa rādītājiem, uzņēmējam var radīt nopietnus sodus. Pamats nodokļu pārskatu sniegšanai individuālajiem uzņēmējiem vienkāršotā režīmā ir Grāmatvedības grāmata ar sarežģītu saīsinājumu KUDiR. Izdomāsim, kā to aizpildīt vienkāršotā nodokļu sistēmā.

KUDiR - nodokļu uzskaites pamatformalitātes un nianses

Galvenais dokuments, kas regulē to uzņēmēju fiskālo uzskaiti, kas reģistrēti valsts reģistrā kā individuālie uzņēmēji vienkāršotā režīmā, ir Krievijas Federācijas Nodokļu kodeksa 346.24 pants “Nodokļu uzskaite”. Tajā ir ietverti galvenie noteikumi par šī grāmatvedības dokumenta izmantošanu visiem individuālajiem uzņēmējiem un organizācijām. Faktiski tie sastāv no vienas Krievijas Federācijas Federālā nodokļu dienesta prasības: visiem viena vienkāršotā nodokļa maksātājiem ir jāuztur ienākumu un izdevumu uzskaites grāmata (KUDiR) no brīža, kad viņi uzsāk savu uzņēmējdarbību.

Pirmā lieta, kas parasti interesē uzņēmējus, kas uzsāk savu uzņēmējdarbību, ir tas, vai grāmatai ir jābūt federālajam nodokļu dienestam. Atbildēsim uzreiz: nav nepieciešams KUDiR sertificēt no nodokļu iestādēm. Taču jāņem vērā, ka, veicot dokumentālo auditu pēc deklarācijas iesniegšanas pēc vienkāršotās nodokļu sistēmas, inspektoriem ir tiesības pieprasīt Grāmatiņu revīzijai un saskaņošanai ar pārskatā norādītajiem datiem. Ja tiks atklāts, ka KUDiR nav veikts pareizi (vai vispār neeksistēja), kā arī, ja tajā tiks konstatētas kļūdas, uzņēmējam var tikt piemērots naudas sods 10 000-30 000 rubļu apmērā (to regulē 120. pants). Krievijas Federācijas Nodokļu kodekss un Administratīvā kodeksa 15.11.

Otra lieta, kas jums jāzina: vienkāršotāji aprēķina savu nodokļu bāzi, pamatojoties uz KUDiR. Šajā sakarā, ja individuālais uzņēmējs apvieno vienu vai vairākus veidus ar vienkāršoto nodokļu sistēmu, peļņas un izdevumu uzskaite jāveic atsevišķi: katram režīmam ir atsevišķa ienākumu un izdevumu uzskaites grāmata.

Video: naudas sodi individuālajiem uzņēmējiem, ja nav KUDiR

Kā vadīt KUDiR 2018. gadā

Grāmatvedības grāmatas forma ir apstiprināta ar atsevišķu Krievijas Federācijas Finanšu ministrijas 2012.gada 22.oktobra rīkojumu Nr.135n un tā pielikumiem. Šajā sakarā saimnieciskās darbības kontrole ir jāveic regulāri un kompetenti. Galvenās formālās prasības, kas tiek izvirzītas uzņēmējiem, sastādot saimnieciskās darbības uzskaites grāmatu, ir šādas:

- Grāmatā ir iekļauti tikai tie darījumi, par kuriem tiek maksāts nodoklis; ja ienākumi vai izdevumi neietekmē nodokļu iekasēšanu, tos neieraksta KUDiR;

- katru reizi, kad saņemat ienākumus un izdevumus, Jums nekavējoties jāievada visa apliecinošā dokumenta informācija KUDiR;

- Nodokļu atskaites grāmatiņu var sagatavot gan papīra, gan elektroniskā veidā;

- ja Grāmata tiek glabāta ar roku, pirms aizpildīšanas tai jābūt numurētai, sašūtai, pēdējā lappusē jāievada lappušu skaits, pēdējā lappusē jābūt individuālā komersanta vizējumam un zīmogam (ja jebkura);

- ja KUDiR tika veikts datorā, deklarējot tas ir jādrukā, numurē un jāvīzē;

- tiek ievadīti visi dati, norādot detalizētu informāciju par katru dokumentu;

- summas maksā rubļos un kapeikās;

- ieraksti KUDiR tiek aizpildīti hronoloģiskā secībā;

- Grāmata tiek kārtota pēc uzkrāšanas principa, kur rezultāti tiek atsevišķi summēti par katru pārskata periodu: I ceturksnis - II ceturksnis un pusgads - III ceturksnis un kārtējā gada 9 mēneši - IV ceturksnis un pilns pārskata gads, gada skaitļi tiek pārnesti uz deklarāciju pēc vienkāršotās nodokļu sistēmas;

- viens pārskata gads - viens KUDiR;

- ja ir jāveic labojumi Grāmatā uz papīra, tas jādara ļoti uzmanīgi, katru labojumu uzņēmējs personīgi vizē, un pie tā norāda ieraksta datumu.

Jūs varat uzturēt KUDiR īpašās grāmatvedības programmās

Un ziniet: nodokļu iestādes nepievērš uzmanību, ja formāli aizpildot ir nelielas kļūdas. Galvenais, lai Grāmata tiktu sistemātiski uzturēta un tajā būtu pilnīga informācija par visiem darījumiem, kas ietekmē nodokļa bāzes aprēķinu.

Šī dokumenta uzturēšanā ir vairāki galvenie punkti, kas ietekmē nodokļu uzskaites pareizību; mums pie tiem jāpakavējas sīkāk:

Jauna KUDiR forma individuālajiem uzņēmējiem: kas mainījās 2018. gadā

Standarta grāmatvedības grāmatai jāsastāv no četrām galvenajām sadaļām:

- KUDiR I sadaļa satur individuālo uzņēmēju ienākumus un izdevumus;

- II sadaļa - saimnieciskās darbības izmaksas pamatlīdzekļu (pamatlīdzekļu) un nemateriālo ieguldījumu (nemateriālo aktīvu) iegādei;

- III sadaļā ietverti iepriekšējo gadu zaudējumi, kas samazina nodokļu iekasēšanu;

- IV sadaļa ir veltīta izdevumiem, kas samazina budžetā iemaksāto apdrošināšanas prēmiju nodokļa apmēru;

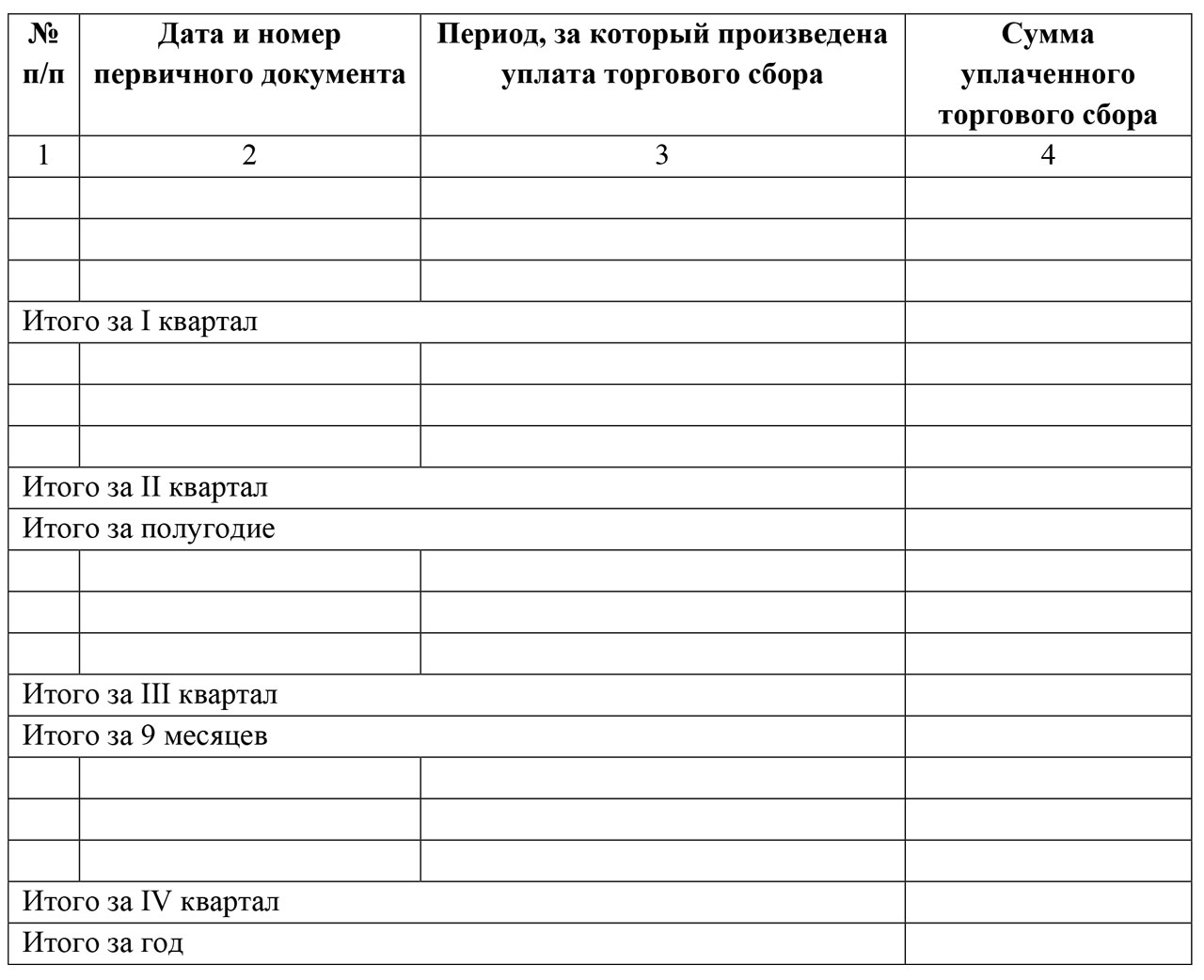

- V sadaļa ir jauninājums 2018. gadam, šeit uzņēmējiem, kas maksā tirdzniecības nodevas, ir jāatspoguļo šie maksājumi reģionālajā budžetā.

Kas attiecas uz jauno sadaļu, kas ieviesta 2018. gada janvārī, saskaņā ar Krievijas Federācijas Finanšu ministrijas 2016. gada 1. decembra rīkojumu Nr. 227n visiem uzņēmējiem, kuri izmanto objektu “ienākumi / 6%”, ir tiesības samazināt maksājuma summu. viņu nodoklis uz iemaksas rēķina, ko viņi samaksājuši par tirdzniecības nodokli. Dati jaunajā sadaļā tiek ievadīti pēc analoģijas ar iepriekšējām sadaļām:

- pilni maksājuma dokumenta rekvizīti (šajā gadījumā - par uzskaitītajiem tirdzniecības nodevas avansa maksājumiem);

- periods, par kuru tika veikts maksājums;

- transportlīdzekļa summa ar kapeikām.

2018. gadā ieviestā V sadaļa KUDiR tiek aizpildīta standarta veidā: dokumenta rekvizīti, periods un summa

Atzīmēsim, ka šodien tirdzniecības nodoklis var nebūt aktuāls visai valstij (TC līdz šim ir ieviests tikai Maskavā). Taču Sanktpēterburga ir uz tirdzniecības nodokļu ieviešanas robežas, par Sevastopoli tiek runāts jau sen, šie jauninājumi var notikt arī citās federālas nozīmes pilsētās. Tātad, kas zina, rīt reģionālās iestādes reģionā, kurā darbojas individuālais uzņēmējs, ieviesīs savu nodokli no tirgotājiem.

Ņemiet vērā, ka IV sadaļas tirdzniecības nodokļa summas var tikt piemērotas nodokļu uzskaitei tikai tad, ja uzņēmējam ir oficiāls nodokļu inspekcijas paziņojums par tā piemērošanu individuālajiem uzņēmējiem.

Rezultātā:

- pirmo sadaļu uztur visi komersanti: gan tie, kas atrodas “ienākumu” objektā, gan tie, kas veic uzskaiti pēc nodokļa bāzes (NB) “ienākumi mīnus izdevumi”;

- Turklāt ņemiet vērā, ka, ja vienkāršotie 6% aizpilda tikai šīs lapas bloku "ienākumi", tad aile "izdevumi" ir īpaši svarīga pozīcija uzņēmējiem par vienkāršoto nodokļu sistēmu 15% apmērā;

- sadaļas Nr.II-III uztur tikai komersanti, kuri izmanto “ienākumi - izdevumi” NB;

- un sadaļas Nr.IV-V ir vajadzīgas tikai vienkāršotājiem ar “ienākumu” bāzi.

Dažādu veidu vienkāršotās nodokļu sistēmas KUDiR aizpildīšanas soļi un pieejas atšķiras

Grāmatas aizpildīšana ienākumu un izdevumu uzskaitei individuālajiem uzņēmējiem saskaņā ar vienkāršoto nodokļu sistēmu “ienākumi” 6%: paraugs un nianses

Loģiski, ka KUDiR ir jāatspoguļo visa biznesa peļņa: ieņēmumi uz individuālā uzņēmēja norēķinu kontu no līgumslēdzējiem, viss, kas izgāja caur kasi pārdošanas laikā utt. Individuālajiem uzņēmējiem, kas strādā abos objektos, ir svarīga pastāvīga ienākumu puses uzskaite. Galu galā, pirmkārt, no tā ir tieši atkarīga nodokļa summa. Otrkārt, ienākumu daļa ietekmē pašu iespēju veikt uzņēmējdarbību noteiktā nodokļu režīmā (atcerieties par ienākumiem 150 miljonu rubļu apmērā). Turklāt ienākumi ietekmē individuālā uzņēmēja apdrošināšanas maksas apmēru (1% no peļņas virs 300 tūkstošiem rubļu). Tāpēc šis ir viens no svarīgākajiem nodokļu uzskaites aspektiem.

KUDiR IP titullapā par vienkāršoto nodokļu sistēmu 6% ir norādīts: periods, pilns vārds, individuālā uzņēmēja TIN, dzīvesvietas adrese un tā aplikšanas ar nodokli objekts.

Tā kā individuālajam maksātājam pēc vienkāršotās nodokļu sistēmas “ienākumiem”, aprēķinot bāzi, stingri jāņem vērā tikai viņa peļņa, tad sadaļā Nr.I KUDiR komersantam jāievada tikai kvītis norēķinu kontā vai nauda, kas iet caur kases aparātu. Turklāt Krievijas Federācijas Nodokļu kodeksa 346.15. pants palīdzēs jums orientēties jautājumā par to, kas jāņem vērā ieņēmumu daļā, lai aprēķinātu nodokļa bāzi.

Peļņu, ko nevar ņemt vērā vienkāršotā veidā, var ņemt vērā Krievijas Federācijas Nodokļu kodeksa 224., 251., 284. pantā. Tādējādi par ienākumiem netiek uzskatīti:

- naudas līdzekļi, ko individuālais uzņēmējs saņem no Sociālās apdrošināšanas fonda, kompensējot uzņēmuma darbinieku slimības atvaļinājuma izdevumus;

- jebkādas pārsnieguma summas, kas izmaksātas darījuma partneriem un departamentiem;

- par aizdevumiem saņemtās summas;

- paša individuālā uzņēmēja izsniegtās aizdevuma naudas atgriešana;

- alga, ja individuālais uzņēmējs ir nodarbināts ne tikai privātajā biznesā, bet arī citur;

- ienākumi no mantas pārdošanas, kas nav saistīta ar uzņēmējdarbību (piemēram, automašīnas vai nekustamais īpašums) utt.

Peļņas saņemšana tiek atspoguļota, ievadot Grāmatā maksājuma uzdevuma vai kredītiestādes izraksta rekvizītus. Kā jau minēts, ja nepieciešams KUDiR atspoguļot klientam naudas atgriešanu, šī summa tiek ierakstīta ailē “ienākumi” kā negatīva.

KUDiR I sadaļā tikai skaitļi un summas par individuālo uzņēmēju ienākumiem no vienkāršotās nodokļu sistēmas 6% tiek saliktas pēc uzkrāšanas principa.

Vēl viena nianse, kas jāņem vērā, gatavojot KUDiR, ir datu ievadīšana IV sadaļā. Tā kā fiksētās apdrošināšanas iemaksas, kā arī brīvprātīgie sociālie maksājumi samazina nodokļa apmēru, šo maksājumu apjoms būtu jāatspoguļo ceturtajā sadaļā.

Grāmatā norādīti maksājuma dokumenta rekvizīti, periods, par kuru šīs iemaksas veiktas, apdrošināšanas mērķis: iemaksa pensijā, medicīniskā apdrošināšana. apdrošināšanas vai sociālās apdrošināšanas iemaksas, kā arī katra maksājuma precīzu summu. Šeit individuālie uzņēmēji norāda ne tikai apdrošināšanas prēmijas “sev”, bet arī visu apdrošināšanas maksājumu klāstu saviem darbiniekiem. Rezultāts tiek izmaksāts reizi ceturksnī, un pašnodarbinātā individuālā komersanta pēdējā gada iemaksa tiek veikta kārtējā gada decembrī.

IV sadaļā atsevišķās rindās, veicot maksājumus, kā arī pēc uzkrāšanas principa norādīti visi individuālo uzņēmēju apdrošināšanas maksājumi “par sevi” un darbiniekiem

KUDiR aizpildīšana vienkāršotajai nodokļu sistēmai “ienākumi mīnus izdevumi” - nepieciešamo lapu piemēri

Vienkāršotajiem cilvēkiem, kuri piemēro sešu procentu nodokli, nav pilnībā jākontrolē, vēl mazāk jāievada saimnieciskās darbības izdevumi Grāmatā, jo tie neietekmē nodokļa bāzi, aprēķinot nodokli. Uzņēmējiem, kuri izmanto vienkāršoto nodokļu sistēmu “ienākumi - izdevumi”, pārskata dokumentā jāievada visi izdevumi par izdevumiem.

KUDiR IP titullapa par vienkāršoto nodokļu sistēmu 15% apmērā no 6% likmes atšķiras tikai rindā “Nodokļu objekts”

Pilns to izdevumu saraksts, kurus individuālajam uzņēmējam ir tiesības atskaitīt saskaņā ar vienkāršoto nodokļu sistēmu 15% apmērā, ir Krievijas Federācijas Nodokļu kodeksa 346.16 pantā, kā arī ministrijas rīkojuma 2. pielikumā. Krievijas Federācijas finanses 2012. gada 22. oktobrī Nr.135n. Aizpildot KUDiR un ziņojot, jums jāvadās pēc šiem noteikumiem. Lūk, biežākās izmaksas, kuras var ņemt vērā, aprēķinot vienkāršotās nodokļu sistēmas nodokļa bāzi “ienākumi mīnus izdevumi”:

- inventārs, izejvielas, piederumi uzņēmējdarbībai;

- preču un materiālu piegādes izmaksas un citas transporta izmaksas;

- īres maksājumi;

- PVN rēķins darījuma partneriem;

- tirdzniecības maksa, iemaksas;

- darbinieku atalgojuma izmaksas, prēmijas, citi personāla motivējošie maksājumi;

- Interneta izmaksas utt.

Kā jau minēts, KUDiR I sadaļa ir nepieciešama arī biznesam vienkāršotā valodā. Tikai, atšķirībā no 6% vienkāršotās nodokļu sistēmas varianta, šeit pilnībā aizpildītas abas ailes: gan ienākumi, gan izdevumi.

15% vienkāršotās nodokļu sistēmas variantā izdevumi jau ir aizpildīti, un pret tiem jāizturas īpaši rūpīgi

Galvenās uzņēmējdarbības izmaksas paplašinātā veidā ir atspoguļotas Grāmatvedības grāmatā II blokā. Tas ir pamatlīdzekļu un nemateriālo aktīvu iegādes izmaksu aprēķins. Ārēji šis bloks šķiet masīvs un sarežģīts, taču šeit ir nepieciešams tikai precīzi ievadīt datus kolonnās. Šeit svarīga ir fundamentālā pieeja - uzņēmējdarbības izdevumus var ņemt vērā tikai tad, ja tie ir ekonomiski pamatoti, ar dokumentiem pamatoti un nākotnē nes peļņu individuālajam uzņēmējam.

II sadaļā norādīts ne tikai izmaksu apjoms, bet arī OS nodošanas ekspluatācijā datumi un daudzi citi punkti.

Ļaujiet mums atzīmēt vairākus svarīgus punktus, kas jāņem vērā, veicot KUDiR:

- aprēķinot vienoto nodokli pēc vienkāršotās nodokļu sistēmas 15% apmērā, tiek ņemtas vērā tikai materiālu, izejvielu un citu preču un materiālu izmaksas tikai tajā brīdī, kad tās tiek glabātas pie individuālā uzņēmēja, samaksātas darījuma partnerim. un pārdots;

- apdrošināšanas prēmijas par obligāto medicīnisko apdrošināšanu, obligāto veselības apdrošināšanu un obligāto sociālo apdrošināšanu darbiniekiem ar vienkāršoto nodokļu sistēmu 15% apmērā nesamazina vienoto nodokļa nodevu, bet tiek iekļautas nodokļa bāzē kā izdevumi pilnā apmērā;

- Individuālā uzņēmēja personiskos izdevumus par vienkāršoto nodokļu sistēmu “ienākumi - izdevumi”, kas nav tieši saistīti ar peļņas gūšanu, ir aizliegts ierakstīt KUDiR.

Neskatoties uz to, ka uzņēmējdarbības veikšana vienkāršotā veidā tiek uzskatīta par elementāru, rūpīgāk izpētot šī nodokļu režīma pārskatu un uzskaiti, viss kļūst ne tik acīmredzams. Nodokļu iestādēm ir daudz prasību un kļūmju, kas var izraisīt nepatīkamus brīžus ar Federālo nodokļu dienestu un sodiem. Tāpēc labāk ir nopietni pievērsties nodokļu uzskaitei jau no paša sākuma.

Ievietots šeit: rakstījām par pašu nodokli, kas to var piemērot, kādi ierobežojumi ir, kā to aprēķināt un kā aizpildīt deklarāciju. Šodien beidzot tikām pie KUDIR aizpildīšanas. Šajā rakstā jūs atradīsit KUDIR dizaina piemēru vienkāršotajai ienākumu nodokļu sistēmai.

Visērtāk ir automātiski aizpildīt KUDIR, veikt uzskaiti un iesniegt atskaites īpašs pakalpojums.

Pirmkārt, atgādināsim, ka KUDIR ir ienākumu un izdevumu uzskaites grāmatiņa, kas ir jāuztur gan individuālajiem uzņēmējiem, gan uzņēmumiem, kas maksā vienkāršotos nodokļus. Individuālie uzņēmēji un juridiskas personas to aizpilda vienādi, būtisku atšķirību nav, tāpēc mūsu piemērs ir piemērots ikvienam - tas atspoguļo galvenos punktus. Grāmatas aizpildīšanas atšķirības ir saistītas tikai ar dažādiem nodokļu objektiem. Šeit ir piemērs vienkāršotajai nodokļu sistēmai - ienākumi.

Tātad, daži galvenie punkti:

- KUDIR tiek veikts bez problēmām, ja gada laikā neesat veicis nekādas darbības, jums ir jābūt nullei KUDIR;

- Visas darbības tiek ievadītas KUDIR, vienmēr hronoloģiskā secībā;

- darījumi tiek noslēgti KUDIR, pamatojoties uz primāro dokumentu;

- informācija tiek atspoguļota pozicionāli: viena darbība – viena rinda;

- visi ieraksti sagatavoti krievu valodā;

- kļūdas KUDIR var labot, taču šāds labojums ir jāpamato un jāapliecina ar individuālā uzņēmēja (juridiskās personas ģenerāldirektora) parakstu ar labojuma datumu un zīmogu (ja tiek izmantots);

- uzskaite tiek veikta pilnos rubļos;

- KUDIR var izdrukāt un aizpildīt uz papīra, vai arī varat saglabāt Excel failu savā datorā; otrajā gadījumā tas būs jāizdrukā perioda beigās. Grāmatvedības grāmatai jābūt sašūtai: šņorētai un numurētai, parakstītai un aizzīmogotai.

KUDIR veidlapa ir vienota, veidlapa ir apstiprināta ar Krievijas Federācijas Finanšu ministrijas 2012. gada 22. oktobra rīkojumu Nr. 135n. Tajā var atrast pašu veidlapu un tās aizpildīšanas instrukcijas.

SVARĪGS!!! No 2018. gada 1. janvāra visiem uzņēmējiem, kuri izmanto vienkāršoto nodokļu sistēmu, KUDIR jāuztur uz jaunas veidlapas, kas apstiprināta ar minēto rīkojumu, ņemot vērā izmaiņas, kas datētas ar 2016. gada 1. decembri. Nr.227n. 2019. gadā tajā nav notikušas nekādas izmaiņas.

Kas jauns KUDIR?

- Ir pievienota V sadaļa, kas nepieciešama, lai atspoguļotu tirdzniecības nodokli, kas šobrīd ir aktuāls Maskavas uzņēmējiem.

- KUDIR aizpildīšanas instrukcijai pievienota jauna VI sadaļa, kurā paskaidrots, kā pareizi atspoguļot tirdzniecības nodevu (Rīkojuma Nr.135n pielikums Nr.2).

Vēlreiz uzsveram, ka šīs izmaiņas attiecas uz KUDIR aizpildīšanu no 01.01.2018. 2017. un iepriekšējie gadi jāaizpilda saskaņā ar vecajiem Noteikumiem un veco KUDIR formu.

Kā aizpildīt KUDIR

KUDIR aizpildīšana pašam ir diezgan vienkārša, īpaši individuālajiem uzņēmējiem ar nelielu darbību skaitu. Varat arī izmantot grāmatveža pakalpojumus vai īpašus tiešsaistes pakalpojumus. Šodien mēs runāsim par to, kā pašam aizpildīt KUDIR.

Tiksim ar tiem galā pa vienam:

- Titullapa – standarta titullapa, kurā jānorāda nodokļu maksātāja dati un gads, par kuru dokuments tiek noformēts;

- I sadaļa Ieņēmumi un izdevumi - to aizpilda visi individuālie komersanti un juridiskās personas, kas izmanto vienkāršoto nodokļu sistēmu;

- II sadaļa Pamatlīdzekļu un nemateriālo ieguldījumu izdevumu aprēķins, ko ņem vērā, aprēķinot nodokļa bāzi;

- III sadaļa Zaudējumu summas aprēķins, kas ņemts vērā, aprēķinot vienkāršoto nodokļu sistēmu

Šīs divas sadaļas aizpilda tikai tie, kuri ir pārgājuši uz vienkāršoto nodokļu sistēmu ar bāzi Ienākumi - izdevumi.

- IV sadaļa Izdevumi, kas samazina nodokli vienkāršotajai nodokļu sistēmai saskaņā ar Krievijas Federācijas Nodokļu kodeksu (citiem vārdiem sakot, apdrošināšanas prēmijas, ko maksājat par sevi un saviem darbiniekiem) - šajā sadaļā datus ievada tikai tie, kuriem ir izvēlējās vienkāršoto versiju ar ienākumu bāzi.

Kāds ir rezultāts? Individuālajam uzņēmējam, kas izmanto vienkāršoto ienākumu nodokļu sistēmu, ir jāaizpilda titulgrāmatas I un IV sadaļa.

1. darbība: aizpildiet titullapu

Kas jānorāda titullapā? Mēs ievadām šādus datus:

- gads, par kuru grāmata tiek glabāta – “par 2019.gadu”;

- grāmatas atvēršanas datums – 2019/01/01;

- Individuālā uzņēmēja pilns nosaukums (organizācijas nosaukums);

- INN IP (juridiskas personas TIN/KPP);

- Aplikšanas ar nodokli objekts ir “ienākumi”;

- Adrese (individuālajiem uzņēmējiem – dzīvesvieta, juridiskām – atrašanās vieta);

- Konta numurs un banka.

Tālāk ir sniegts KUDIR titullapas aizpildīšanas piemērs:

2. darbība: aizpildiet I sadaļu Ienākumi un izdevumi

Individuālie uzņēmēji, kuri izmanto vienkāršoto nodokļu sistēmu-Ienākumi, ieraksta savus ienākumus šajā sadaļā. Ir norādīti arī daži izdevumi, bet par to es pastāstīšu vairāk.

Tātad sadaļā ir četras tabulas – viena ceturksnim. Katra darbība ir ierakstīta atsevišķā rindā; rindu skaitu jūs pievienojat pats, drukājot veidlapu. 5. tabulas slejā:

- Nr. – ievadiet ieraksta numuru secībā;

- Primārā dokumenta datums un numurs – dokumentā ievadiet informāciju, kas ir par pamatu darījuma ierakstīšanai;

- Operācijas saturs – pierakstiet operācijas būtību;

- Ienākumi – norāda ienākumu summu;

- Izdevumi - šeit norādīta izdevumu summa (aili aizpilda tie, kuri aprēķina vienkāršoto nodokļu sistēmu, izmantojot bāzi Ienākumi - izdevumi).

Šeit ir daži piemēri, jo ienākumi var rasties dažādos veidos:

- Saņemot kasē (kas lieto kases aparātus) - norāda Z-atskaites datumu un numuru, kas tiek veikts dienas beigās;

- Saņemot ieņēmumus no BSO:

- Ja tas ir BSO pēc pieprasījuma, norādiet datumu un tā numuru;

- Ja tie ir vairāki BSO dienā, sastādiet tiem vienu PKO un norādiet tā datumu un numuru. Šajā gadījumā PKO ir jānorāda visi BSO, kurus izrakstījāt dienas laikā.

Svarīgs! Tādā veidā jūs varat reģistrēt vienā dienā izdotos BSO - tiem visiem būs vienāds datums. BSO par dažādām dienām nevar atspoguļot visus kopā vienā rindā.

- Saņemot to savā kontā, norādiet ierašanās datumu un maksājuma kvīts numuru/bankas izraksta numuru.

Tālāk ir sniegts KUDIR aizpildīšanas piemērs katrā gadījumā:

Ir situācijas, kad jāizsniedz atgriešana, bet kvīts jau ir ierakstīta KUDIR. To var izdarīt, apgriežot ievadi. Atmaksas summa tiek atspoguļota arī ailē “Ienākumi”, bet ar mīnusa zīmi.

Ierakstīšanas formātu skatiet iepriekš minētajā piemērā. 4.punkts atspoguļo pārmaksātās avansa summas atmaksu piegādātājam.

Ceturkšņa beigās tabulā ir redzama kopējā ienākumu summa. Mūsu piemērā tas bija 47 600 rubļu. Atlikušās tabulas tiek aizpildītas 2., 3. un 4. ceturkšņa laikā. Tajos ir apkopoti ceturkšņa ienākumi un kumulatīvie rezultāti par pusgadu, 9 mēnešiem un gadu. Iedomāsimies, ka turpmākajos periodos mums nebija nevienas darbības, tad atlikušās tabulas būs šādas:

Atsevišķos gadījumos vienkāršotās nodokļu sistēmas maksātāji izdevumus uzrāda KUDIR. Faktiski ir divi šādi gadījumi:

- Izdevumi no maksājumiem, lai palīdzētu bezdarbniekiem;

- Izdevumi no MVU atbalsta programmas ietvaros saņemtajām subsīdijām.

Šīs summas tiek atspoguļotas uzreiz divās ailēs - kā ienākumi un kā izdevumi. Rezultātā tie izslēdz viens otru un neietekmē nodokļa bāzes aprēķināšanu.

Šāda ieraksta piemērs ir šeit:

Izziņa par I sadaļu netiek aizpildīta, informāciju aizpilda tie, kuri izvēlējušies vienkāršoto nodokļu sistēmu ar citu bāzi.

3. darbība: aizpildiet IV sadaļu

Šajā sadaļā ir liela tabula, taču tajā nav nekā sarežģīta. Tas ir sadalīts 10 kolonnās:

- Nr. – operācijas kārtas numurs;

- Primārā dokumenta, kas apstiprina darbību, datums un numurs;

- Periods, par kuru tika veiktas iemaksas;

- 4.-9.aile – iemaksu un maksājumu veidi;

- 10. sleja ir rindas kopsumma.

Kā aizpildīt šo sadaļu? Ja esat individuāls uzņēmējs, kas strādā viens pats, nealgojot darbiniekus, tad šeit jums jānorāda iemaksu veikšana fondos sev. Piemēram, jūs tos pilnībā pārskaitījāt martā: 29 354 rubļi pensiju apdrošināšanai, 6 884 rubļi medicīniskajai apdrošināšanai.

Pabeigtā sadaļa izskatīsies šādi:

Tālāk atliek tikai apkopot rezultātus pa ceturkšņiem un periodiem pēc uzkrāšanas principa.

Individuālajiem uzņēmējiem, kuriem ir darbinieki, šajā sadaļā ir jāuzrāda ne tikai maksājumi par sevi, bet arī par saviem darbiniekiem samaksātās summas, jo tās noteiktajās robežās var arī atskaitīt no nodokļa.

Organizācijas aizpilda KUDIR tādā pašā veidā. Titullapā viņi norāda savu vārdu, nodokļu maksātāja reģistrācijas numuru un kontrolpunktu, kā arī atrašanās vietas adresi. Ienākumu uzrādīšanā nav atšķirību. IV sadaļā, kā arī individuālie uzņēmēji ar darbiniekiem uzrāda maksājumu summas saviem darbiniekiem.

Jūs varat lejupielādēt pabeigto paraugu, kas tika prezentēts rakstā ŠIS saite.

Aizpildīšanai varat lejupielādēt tukšu KUDIR Šeit.

Šajā materiālā var lejupielādēt jaunu vienkāršotās nodokļu sistēmas ienākumu un izdevumu grāmatiņas veidlapu, kas “vienkāršotajiem” jāizmanto no 2018. gada. Šī grāmata ir nepieciešama SIA un individuālajiem uzņēmējiem. Materiālā apkopoti visi iespējamie jaunās grāmatas formāti, kas var noderēt aizpildīšanai un pārskatīšanai (Word, Excel, pdf veidlapas). Varat arī iepazīties ar veidlapas paraugu un uzzināt, kas veidlapā ir mainījies kopš 2018. gada.

Kas izmanto KUDiR 2018. gadā

KUDiR - apzīmē ienākumu un izdevumu grāmatu saskaņā ar vienkāršotu nodokļu sistēmu. 2018. gadā ikvienam, kas izmanto vienkāršoto procedūru (piemēram, SIA un individuālajam komersantam), ir jākārto ienākumu un izdevumu uzskaite. Grāmatas forma apstiprināta ar Krievijas Finanšu ministrijas 22.oktobra rīkojumu. 2012 Nr.135n. Ieņēmumu un izdevumu grāmatā organizācijām un individuālajiem uzņēmējiem, kuri izmanto vienkāršoto nodokļu sistēmu, jāatspoguļo pārskata (taksācijas) periodā veiktie saimnieciskie darījumi.

Grāmatas saglabāšanas veidi

2018. gadā ienākumu un izdevumu grāmatiņu var kārtot gan “uz papīra”, gan elektroniskā formā (Kārtības 1.4. punkts, apstiprināts ar Krievijas Finanšu ministrijas 2012. gada 22. oktobra rīkojumu Nr. 135n).

Atkarībā no grāmatvedības grāmatas kārtošanas formas atšķiras tās sagatavošanas kārtība.

Katra pārskata perioda beigās (1.ceturksnis, pusgads un deviņi mēneši) uz papīra nepieciešams izdrukāt arī grāmatvedības grāmatiņu, kas tiek kārtota elektroniski. Tas izriet no kārtības 1.4. un 1.5. punkta noteikumiem, kas apstiprināti ar Krievijas Finanšu ministrijas 2012. gada 22. oktobra rīkojumu Nr. 135n.

Jauns KUDiR kopš 2018. gada

No 2018. gada jāizmanto jauna ienākumu un izdevumu uzskaites grāmatiņas forma. Izmaiņas KUDiR kopš 2018. gada veiktas ar Finanšu ministrijas 2016. gada 7. decembra rīkojumu Nr. 227n. Tas ir tas, kas mainās.

Izmaiņa #1: jauna sadaļa tirdzniecības maksai

Pamatojoties uz Art. Krievijas Federācijas Nodokļu kodeksa 346.21. punktā “vienkāršotajiem” cilvēkiem, pat ar objektu “ienākumi”, ir iespēja samazināt vienoto nodokli, veicot tirdzniecības nodokļa atskaitījumus, kur tas ir spēkā (pagaidām tikai Maskavā).

Šiem nolūkiem no 2018. gada ienākumu un izdevumu grāmatā ir ieviesta atsevišķa 5. sadaļa. Tas izskatās šādi:

Kā redzat, visi maksājumi par tirdzniecības nodevu ir norādīti hronoloģiskā secībā. Ņemiet vērā, ka līdz 2018. gadam grāmatiņas veidlapā vispār nebija atspoguļota tirdzniecības maksa. Grāmatvežiem bija jāpatur prātā iekasētās nodokļu summas un jāsamazina vienkāršotais nodoklis jau pirms tā iegrāmatošanas. Kopš 2018. gada šī vajadzība ir zudusi.

2. izmaiņa: Drukāšana

Kopš 2018. gada Finanšu ministrija ir tieši norādījusi, ka grāmata nav jāapliecina ar zīmogu, ja uzņēmums vai individuālais komersants, kurš izmanto vienkāršoto nodokļu sistēmu, dod priekšroku atteikties no sava zīmoga.

Atgādināsim, ka šāda iespēja biznesa uzņēmumiem parādījās 2015. gada 7. aprīlī, pateicoties 2015. gada 6. aprīļa federālajam likumam Nr.82-FZ.

Atzīmēsim, ka iepriekš grāmatvedībai gada beigās bija jāizdrukā visa elektroniskā ieņēmumu un izdevumu grāmatiņa vienkāršotajā nodokļu sistēmā un jāiespiež tajā uzņēmuma zīmogs un paraksti. Par 2017. gada periodu tas arī būs jādara, taču bez obligātā uzņēmuma zīmoga.

3. izmaiņa: Kontrolēto ārvalstu uzņēmumu peļņa

Kopš 2018. gada KUDiR jāparādās tikai vienkāršotās personas ienākumiem. Atgādināsim, ka tie ir parādīti 1. sadaļas ceturtajā ailē.

Grāmatiņas aizpildīšanas noteikumos no 2018.gada Finanšu ministrija precizēja, ka iekšzemes vienkāršotāja kontrolēto ārvalstu uzņēmumu peļņa no 2018.gada nav jāuzrāda ienākumu un izdevumu grāmatā pēc vienkāršotās nodokļu sistēmas.

Āķis bija tāds, ka no KĀU peļņas tiek maksāts pavisam cits nodoklis - no peļņas, un attiecīgais reģistrs tiek vests tikai vienkāršotās nodokļu sistēmas vajadzībām. Tikmēr noteikums, ka KFC peļņa nav jāiekļauj grāmatā, nekur nav fiksēts.

Izmaiņas Nr.4: Individuālā komersanta “ienākumi” bez darbiniekiem

Atjauninātie ienākumu un izdevumu grāmatiņas aizpildīšanas noteikumi no 2018. gada būtiski vienkāršojuši attiecīgo pienākumu uzņēmējiem bez darbiniekiem, kuri izmanto “ienākumu” objektu un apdrošināšanas prēmijas maksā tikai par sevi.

Kopš 2017. gada 1. janvāra ir spēkā Nodokļu kodeksa 430. pants ar nosaukumu “apdrošināšanas prēmijas fiksētā apmērā”. Tas regulē individuālo uzņēmēju apdrošināšanas prēmiju aprēķināšanu “sev”. No 2018. gada 1. janvāra uzņēmēji, kuri izmanto vienkāršoto nodokļu sistēmu, grāmatiņā varēs ērti ierakstīt visus savus atskaitījumus obligātajai apdrošināšanai: ienākumiem līdz 300 000 rubļu un 1 procentam no ienākumiem virs noteiktā līmeņa.

Ņemiet vērā, ka līdz 2018. gadam kontrolieri bieži vien naidīgi izturējās pret nodokļa samazināšanu vienkāršotajā nodokļu sistēmā viena procenta iemaksu dēļ. Līdz ar to radās problēmas ar ienākumu un izdevumu grāmatiņas aizpildīšanu. Runājot par fiksēto apdrošināšanas prēmiju apmēru individuālajiem uzņēmējiem kopš 2018. gada, rakstā norādījām jaunās summas: “”.

Secinājumi un lejupielādes formas

Tātad visas izmaiņas ienākumu un izdevumu grāmatā (KUDiR) kopš 2018. gada apkoposim tabulā:

| Mainīt | Komentārs |

| Jauna sadaļa par tirdzniecības maksu | Ja ar objektu “ienākumi” izmantojat vienkāršoto pieeju, tad atsevišķā V sadaļā būs jānorāda tirdzniecības nodeva, par kuru samazināsiet nodokli. |

| Grāmata nav jāapliecina | Grāmata nebūs jāspiež tiem uzņēmumiem un uzņēmējiem, kuri no zīmoga atteikušies. Šis noteikums bija skaidri pierakstīts grāmatai. |

| Nav jāuzrāda liekā peļņa | I sadaļas 4.ailē “Ieņēmumi” kontrolēto ārvalstu uzņēmumu peļņa nebūs jānorāda. Tas ir skaidri norādīts aizpildīšanas secībā. |

| Individuālie uzņēmēji var atspoguļot apdrošināšanas prēmijas | Individuālie uzņēmēji, kuri izmantos vienkāršoto nodokļu sistēmu, grāmatiņā varēs ērti uzskaitīt visus savus ieturējumus obligātajai apdrošināšanai: gan no minimālās algas, gan 1 procenta no ienākumiem virs noteiktā līmeņa. |

Rezultātā ienākumu un izdevumu uzskaites grāmatiņa, kas tiek lietota kopš 2018. gada, sastāv no titullapas un piecām sadaļām:

- I sadaļa “Ieņēmumi un izdevumi”;

- II sadaļa “Izdevumu aprēķins pamatlīdzekļu iegādei (būvniecībai, ražošanai) un nemateriālo aktīvu iegādei (paša nodokļa maksātāja radītai radīšanai), kas ņemti vērā, aprēķinot nodokļa bāzi pārskata (taksācijas) periodam” ;

- III sadaļa “Zaudējumu apmēra, kas samazina nodokļa bāzi samaksātajam nodoklim saistībā ar taksācijas perioda vienkāršotās taksācijas sistēmas piemērošanu, aprēķins”;

- IV sadaļa “Krievijas Federācijas Nodokļu kodeksa 346.21.panta 3.1.punktā paredzētie izdevumi, samazinot samaksātā nodokļa summu saistībā ar vienkāršotās nodokļu sistēmas piemērošanu (nodokļu avansa maksājumi) par pārskata (taksācijas) periodu” ;

- V sadaļa “Tirdzniecības nodevas apmērs, kas samazina saistībā ar vienkāršotās nodokļu sistēmas piemērošanu samaksātā nodokļa apmēru (nodokļa avansa maksājumi), kas aprēķināts nodokļa objektam no tā saimnieciskās darbības veida, par kuru ir jāmaksā tirdzniecības nodeva. ir noteikta 20__. gada pārskata (taksācijas) periodam” .

Jaunas grāmatas aizpildīšanas paraugs

- pirmajā ceturksnī - 120 000 rubļu,

- 2. ceturksnī - 150 000 rubļu,

- 3. ceturksnī - 140 000 rubļu,

- 4.ceturksnī – 180 000 rubļu.

Reizi ceturksnī individuālais uzņēmējs iemaksāja apdrošināšanas prēmijas Krievijas Federācijas Pensiju fondam un obligāto medicīnisko apdrošināšanu “sev” 7000 rubļu apmērā, kopā gadā pārskaitīti 28000 rubļu. Tirdzniecības maksas ceturkšņa summa ir 9000 rubļu, pārskaitīta gadā 36 000 rubļu.

Priekšrocību režīma piemērošana nodokļu maksājumu aprēķināšanai Federālajam nodokļu dienestam vienkāršotas nodokļu sistēmas veidā paredz nepieciešamību izveidot īpašu nodokļu reģistru. To sauc par individuālo uzņēmēju ienākumu un izdevumu uzskaites grāmatu par vienkāršoto nodokļu sistēmu 2018. gadā un tagad darbojas jaunā formātā. Pamatojoties uz šo dokumentu, saimnieciskās vienības veido nodokļu deklarāciju par vienu nodokli.

Sākot ar šo gadu, ir jāizmanto ieņēmumu un izdevumu grāmatiņa, kas ieviesta ar Finanšu ministrijas 2016.gada 7.decembra rīkojumu. Dokumentā ir diezgan daudz jauninājumu. Apskatīsim katru no tiem tuvāk.

Tagad žurnālam ir vēl viena sadaļa. Tajā jābūt informācijai par tirdzniecības nodevu pārskaitījumu. Tas darīts, jo, izmantojot vienkāršoto nodokļu sistēmu “Ienākumi”, komersanti var samazināt aprēķinātā nodokļa apmēru par tirdzniecības nodokļa pārskaitījumiem. Pašlaik tirdzniecības nodoklis pastāv tikai Maskavā.

Jaunajā sadaļā hronoloģiskā secībā tiek atspoguļotas visas nodevu maksāšanas operācijas, grupējot tās pa ceturkšņiem.

Finanšu ministrija apstiprinājusi, ka tagad ieņēmumu un izdevumu grāmatiņu nedrīkst apliecināt ar zīmogu. Šis noteikums ir saistīts ar faktu, ka uzņēmumi tagad neatkarīgi izlemj, vai izmantot zīmogu vai nē. Tagad vairs nav jāliek zīmogs uz drukātas KUDiR kopijas.

Pašreizējā likumdošana nodokļu jomā nosaka, ka individuālo komersantu un uzņēmumu ienākumu un izdevumu grāmatā par vienkāršoto nodokļu sistēmu jaunajā formā ir jāatspoguļo tikai nodokļu maksātāja ienākumi. Tajā vairs nav jāiekļauj, kā tas tika darīts iepriekš, to ārvalstu uzņēmumu peļņa, kurus kontrolēja šī vienība.

Tas tiek darīts, jo subjektiem ienākuma nodoklis par kontrolētā uzņēmuma darbību jāaprēķina, izmantojot citus reģistrus, un grāmatiņā jāiekļauj tikai paša nodokļu maksātāja ienākumi.

Grāmatas tabulā, kur vienkāršotāji, piemērojot nodokļa likmi 6% apmērā, atspoguļoja uzskaitītās apdrošināšanas prēmijas, kolonna ir pārdēvēta. Tas tagad ļauj uzņēmējiem bez ierobežojumiem ņemt vērā apdrošināšanas prēmijas Krievijas Federācijas pensiju fondā, nesadalot savu daļu.

Uzmanību! Individuālajiem uzņēmējiem, pamatojoties uz "ienākumiem", tika dota iespēja oficiāli iekļaut grāmatā, kas aprēķināta no summām, kas pārsniedz 300 000 rubļu. Iepriekš inspektori prasīja šo informāciju no šīs sadaļas izslēgt.

Vai individuālajam uzņēmējam ir jāveic KUDiR par vienkāršoto nodokļu sistēmu?

Darbību veikšana uzņēmēja formātā ietver grāmatvedības uzskaiti vienkāršotā formātā. Šis noteikums daudz vienkāršo, izmantojot vienkāršoto nodokļu sistēmu. Taču likuma prasība ir, ka individuālajam uzņēmējam ienākumu un nodokļu izdevumu uzskaite jāveic speciālā reģistrā, kas ir šī grāmatiņa.

Uzņēmējs nevar atteikties to izmantot. Pamatojoties uz to, tiek sastādīta deklarācija saskaņā ar vienkāršoto nodokļu sistēmu. Šeit individuālajam uzņēmējam jāreģistrē visi darījumi, kas ietekmē vienotā nodokļa noteikšanu pēc vienkāršotās nodokļu sistēmas. Grāmata par ienākumu un izdevumu uzskaiti ir nepieciešama gan strādājot tikai ar ienākumiem, gan samazinot tos par veiktajiem izdevumiem.

To var aizpildīt jebkurā uzņēmējam pieejamā veidā. Tas varētu būt ierakstu veikšana tāda paša nosaukuma žurnālā uz papīra. Individuālais uzņēmējs grāmatu var glabāt arī elektroniskā formātā. Tajā pašā laikā viņam tas jāizdrukā vai nu ceturkšņa vai taksācijas perioda beigās.

Šobrīd tas nav jāiesniedz nodokļu inspekcijā. Tas tiek darīts pēc attiecīga Federālā nodokļu dienesta pieprasījuma saņemšanas.

Norādījumi pildīšanai

Ir šādi pamatnoteikumi informācijas atspoguļošanai KUDiR:

- Katru gadu jārada jauna grāmata.

- Grāmatā esošā informācija jāieraksta hronoloģiskā secībā, izmantojot primāro dokumentāciju. Šādas veidlapas var būt čeki, maksājuma uzdevumi, kases aparāti utt.

- Ievadot ienākumus, jāatceras, ka konta papildināšana un ieskaitījumi pamatkapitālā netiek uzskatīti par ienākumiem nodokļa noteikšanai, tāpēc tos nevajadzētu ierakstīt grāmatiņā.

- Grāmatu var sagatavot gan papīra, gan elektroniskā formātā. Ja tas ir sastādīts elektroniski, gada beigās tas ir jāizdrukā.

- KUDiR papīra formātā jābūt skavotam, numurētam un apzīmogotam ar atbildīgo personu parakstiem. Ja uzņēmums paredz zīmoga esamību, tā nospiedumam jābūt uz grāmatas.

- Ja KUDiR sadaļā nav datu, tā arī jāizdrukā un jāsaskava kopējā iepakojumā.

- Kad uzņēmumam nav ienākumu un izdevumu, reģistrs joprojām ir jādrukā ar nulles rādītājiem.

- Izdevumu un ienākumu uzskaite tiek veikta rubļos.

Sīkāk apskatīsim nodokļu reģistra aizpildīšanas paraugu - ienākumu un izdevumu grāmatiņu.

Tajā ir iekļauta titullapa, 1.-5. sadaļa.

Titullapa

Nodokļu reģistra nosaukums ir atspoguļots lapas augšpusē, un taksācijas periods, par kuru informācija ir atspoguļota grāmatā, ir rakstīts tieši zemāk.

Grāmatas tapšanas datums norādīts tabulas sadaļā.

Zemāk ir rakstīts nodokļu maksātāja vārds, pēc kura attiecīgajā rindā tiek norādīts saimnieciskās darbības subjekta TIN numurs. Jāatceras, ka grāmata ir paredzēta, lai atspoguļotu informāciju gan no juridiskām personām, gan no individuālajiem uzņēmējiem. Ja to aizpilda uzņēmējs, viņam jāreģistrē tikai pieejamie dati. Uzņēmēja TIN ir 12 cipari.

Tālāk tiek norādīts nodokļa objekts. Šeit tiek reģistrēti vai nu “Ienākumi” vai “Ienākumi mīnus izdevumi”. Nākamajā rindā jums jāieraksta IP adrese. Pēc tam tiek norādīti norēķinu kontu numuri un banku nosaukumi, kurās tie tika izsniegti.

1. sadaļa. Ieņēmumi un izdevumi

Šī ir grāmatas vissvarīgākā sadaļa. To aizpilda abu vienkāršošanas veidu priekšmeti. Jāatceras, ka tie, kas atrodas sistēmā “Ienākumi”, informāciju ievada tikai pirmajās 4 ailēs.

IN 1. kolonna norādīts operācijas kārtas apzīmējums.

IN 2. kolonna Ir norādīts primārā dokumenta datums un numurs, kas apliecina ienākumus vai izdevumus.

IN 3. kolonna jums ir jāreģistrē operācijas saturs. Nav stingru norādījumu, kā tam vajadzētu izskatīties. Varat aprobežoties ar īsu aprakstu vai detalizēti aprakstīt operāciju, norādot darījuma partneri un informāciju par bāzes veidlapu.

IN 4. aile Ieraksts tiek veikts, ja tiek veikts darījums par saņemtajiem ienākumiem.

IN 5. kolonna Tiek ievadīta summa par operāciju, kas apliecina veiktos izdevumus. Šo sleju izmanto tikai tās vienības, kuras izmanto sistēmu “Ienākumi mīnus izdevumi”.

Uzmanību!Šī sadaļa katram ceturksnim tiek aizpildīta līdzīgi, vienīgā atšķirība ir tā, ka nepieciešams apkopot rezultātus par pusgadu, 9 mēnešiem un gadu.

Sadaļas beigās ir atsauce uz iegūtajām summām. Tie, kas izmanto sistēmu “Ieņēmumi”, ievada informāciju tikai par pozīciju 010, pārējās - visas rindas. 040. un 041. pozīcijā norādīti tikai pozitīvie rādītāji.

2.sadaļa. Pamatlīdzekļu un nemateriālo līdzekļu iegādes izmaksu aprēķins

Šajā sadaļā ir informācija no organizācijām, kuras sistēmas veidlapā izmanto “Ienākumi mīnus izdevumi”.

Pirmkārt, sadaļas nosaukumā jānorāda periods, par kuru tā tiek apkopota.

Pēc tam informācija tiek ievadīta tabulā norādītajā secībā.

IN 1. kolonna Tiek ievadīts ieraksta sērijas apzīmējums.

IN 2. kolonna pamatlīdzekļu (FPE) vai nemateriālo ieguldījumu (IMA) nosaukums norādīts pēc pases, grāmatvedības kartes vai citiem dokumentiem.

IN 3. kolonna Objekta apmaksas datums tiek ierakstīts, 4.ailē - dokumentu iesniegšanas datums obligātajai reģistrācijai (ja to nosaka likums), bet 5.ailē - nodošanas ekspluatācijā datums.

IN 6. aile Tiek ievadīta objekta sākotnējā cena.

IN 7. kaste Lietošanas laiks tiek reģistrēts gados.

IN 8. kaste uzrāda pamatlīdzekļu vai nemateriālo ieguldījumu atlikušo cenu.

IN 9. aile Tiek ievadīts ceturkšņu skaits, kuru laikā objekts tika izmantots noteiktā periodā.

IN 10. kaste norāda, cik procenti no kopējās cenas ierakstītajā periodā norakstīti izdevumos, un 11.ailē ieraksta to pašu rādītāju, bet attiecībā uz ceturksni.

KUDiR - ienākumu un izdevumu uzskaites grāmata.

Šūtam un numurētajam KUDiR (skatīt šeit “”) vajadzētu būt jebkurā gadījumā, pat ja netiek veikta nekāda darbība (lai gan praksē daudzi to nedara).

Sods par grāmatas nokavēšanu: individuālajam uzņēmējam - 200 rubļi, organizācijām - 10 000 rubļu.

Pieteikties: individuālie uzņēmēji un organizācijas par OSNO, vienkāršota nodokļu sistēma, vienots lauksaimniecības nodoklis, PSN. Nodokļu maksātāji neuztur KUDiR uz UTII!

Kopš 2013. gada nodokļu grāmatiņā nav jāapliecina ienākumi un izdevumi.

Kļūdu labošana, uzturot Grāmatu ar roku, ir jāpamato un jāapstiprina ar individuālā uzņēmēja vai organizācijas vadītāja parakstu, norādot labojuma datumu un zīmogu (individuālajiem uzņēmējiem - ja pieejams).

Visi darījumi tiek atspoguļoti hronoloģiskā secībā, pamatojoties uz apliecinošiem dokumentiem (līgums, rēķins, čeks utt.).

Katrā jaunajā taksācijas periodā ir jauns KUDiR.

Ja glabājat grāmatu elektroniskā formā, tad taksācijas perioda beigās izdrukājiet, numurējiet, sašujiet (kā sašūt - saite dota augstāk) un parakstiet. Tukšās sadaļas tiek arī izdrukātas un skavotas, lai saglabātu KUDiR integritāti.

Vienkāršotās nodokļu sistēmas KUDiR veidlapā sniegtos norādījumus izskatīsim, bet vienotajām lauksaimniecības nodokļa un patentu veidlapām arī šis aizpildījums ir piemērots, jo Veidlapas ir gandrīz vienādas.

KUDiR var arī vienkāršot šajā automatizētajā.

Titullapa

Lauks "Veidlapa saskaņā ar OKUD" nav aizpildīts.

Lauks “Datums (gads, mēnesis, diena)”. Norādiet grāmatas uzturēšanas sākuma datumu.

Lauks "Saskaņā ar OKPO". Nav nepieciešams to aizpildīt. OKPO var apskatīt Rosstat vēstulē (ja to saņēmāt reģistrācijas laikā) vai vietnē OKPO.ru.

Lauks "Nodokļu objekts". Ievadiet “ienākumi” vai “ienākumi mīnus izdevumi”.

Un arī norādiet atlikušos datus (norēķinu konts - ja pieejams, pilns nosaukums, organizācijas nosaukums, nepieciešamās adreses).

1. sadaļa. Ieņēmumi un izdevumi

1. AIZTECIJA. Ieraksta sērijas numurs.

SKAITĪTĀJS 2. Pirmā dokumenta datums un numurs, uz kura pamata tika saņemti ienākumi vai veikti izdevumi.

IENĀKUMU REĢISTRĀCIJA 2.ALEJĀ

1) Kases čeki - uzrakstiet ierašanās datumu un Z-atskaites numuru, kuru parasti paņemat darba dienas beigās. Piemērs: 01/10/2015 čeka Z-pārskats Nr.4545.

2) Kvītis uz norēķinu kontu - uzrakstiet ierašanās datumu un maksājuma uzdevuma vai bankas izraksta numuru. Piemērs: 01.10.2015., p/p Nr.45 vai bankas izraksts ar 01.10.2015 Nr.45.

3) Ieņēmumi saskaņā ar BSO (stingrā ziņošanas forma) - ja dienas laikā tiek izsniegti vairāki BSO, tad būtu saprātīgi noformēt PKO (), kurā būs norādīti visu izmantoto BSO numuri. Šis PKO ir ievadīts KUDiR. Taču viena ieraksta veikšana KUDiR, pamatojoties uz vairākiem BSO, kas izdoti dažādos datumos, nav atļauta. Paraugs:

4) Atmaksa. Pieņemsim, ka jums ir jāatgriež pārmaksātā summa vai jāatgriež avansa maksājums pircējam pēc līguma izbeigšanas. Šajā gadījumā 4. ailē (ienākumi) ievadiet atmaksas summu ar mīnusa zīmi.

- Ienākumus norādām, pamatojoties uz faktisko naudas līdzekļu un īpašuma saņemšanas datumu.

- Tāpat naudas līdzekļus un īpašumu var saņemt, pamatojoties uz citiem dokumentiem (pavadzīme, mantas pieņemšanas un nodošanas akts u.c.).

IZDEVUMU REĢISTRĀCIJA 2.AILĒ (tikai vienkāršotajai nodokļu sistēmai “ienākumi mīnus izdevumi”)

Rakstām izdevumu datumu un dokumenta numuru (piemēram, kases vai pārdošanas čeks, maksājuma uzdevums, kases orderis, Z-pārskats u.c.).

3. AIZDEVUMS. Norādiet reģistrējamā darījuma saturu.

IENĀKUMU REĢISTRĀCIJA 3.ALEJĀ

Sava konta papildināšana un pamatkapitāla palielināšana netiek uzskatīta par ienākumiem,

Tāpēc tas nav iekļauts KUDiR.

1) Ienākumu ierakstīšanas piemērs:

KĀ IZDOT ATGRIEŠANU?

Pieņemsim, ka jums ir jāatgriež pārmaksātā summa vai jāatgriež avansa maksājums pircējam pēc līguma izbeigšanas. Šajā gadījumā 4. ailē (ienākumi) ievadiet atmaksas summu ar mīnusa zīmi.

Atgriešanas ieraksta piemērs:

IZDEVUMU REĢISTRĒŠANA 3.AILĒ (tikai vienkāršotajai nodokļu sistēmai “ienākumi mīnus izdevumi”)

1) Izrakstītās darba algas un iedzīvotāju ienākuma nodokļa uzskaites piemērs.

2) Preču iegādes izdevumi tiek norādīti tikai pēc to pārdošanas.

Šāda ieraksta piemērs:

Es nolēmu pārdot klēpjdatorus par 20 000 rubļu. - 1 dators.

4. AIZDEVUMS. Ievadiet ienākumu summu, kas ņemta vērā, aprēķinot nodokli.

5. AIZDEVUMS. Ievadiet izdevumu summu, kas ņemta vērā, aprēķinot nodokli.

Aizpilda tikai tie, kas izmanto vienkāršoto nodokļu sistēmu “ienākumi mīnus izdevumi”.

"PALĪDZĪBA 1. SADAĻAI"

Vienkāršotajai nodokļu sistēmai “ienākumi” - aizpilda tikai 010. rindu (gada saņemto ienākumu summa)

Vienkāršotajai nodokļu sistēmai “ienākumi mīnus izdevumi” - aizpilda 010., 020., 030. (ja nepieciešams), 040., 041. rindu. 040. un 041. rindā negatīvs rezultāts netiek norādīts.

2. sadaļa. Iegādes izmaksu aprēķinsPamatlīdzekļi un nemateriālie aktīvi

Šī sadaļa attiecas tikai uz tiem, kuri izmanto vienkāršoto nodokļu sistēmu “ienākumi mīnus izdevumi”. Aizpilda, ja taksācijas periodā ir bijuši šādi izdevumi. Uzziņai:

1) Pamatlīdzekļi ir materiālie līdzekļi, kurus individuālais uzņēmējs vai uzņēmums izmanto savas darbības veikšanai un kuru kalpošanas laiks ir ilgāks par 1 gadu.

Pamatlīdzekļi var būt, piemēram, rūpnieciskās ēkas, būves, transportlīdzekļi, iekārtas, instrumenti, sadzīves tehnika u.c.

2) Nemateriālie aktīvi - aktīvi, kuriem nav fiziskas formas, kuru lietderīgās lietošanas laiks ir ilgāks par 12 mēnešiem. Tie var būt, piemēram, intelektuālais īpašums, autortiesības, izgudrojumu patenti, preču zīmju tiesības utt.

3. sadaļa. Zaudējumu samazināšanas apmēra aprēķinsNodokļa bāze nodoklim

Šī sadaļa attiecas tikai uz tiem, kuri izmanto vienkāršoto nodokļu sistēmu “ienākumi mīnus izdevumi”. Aizpilda, ja iepriekšējos gados vai gadā, kad beidzies termiņš, bijuši zaudējumi, kurus var pārnest uz nākamo taksācijas periodu.

4. sadaļa. Izdevumi, kas samazina nodokļa apmēru(nodokļu avansa maksājumi)

Šī sadaļa tiek aizpildīta tikai attiecībā uz vienkāršoto nodokļu sistēmu “ienākumi”. Norādītas “par sevi” un darbiniekiem (ja tādas ir) samaksātās apdrošināšanas prēmijas, par kuru apmēru samazinām vienkāršoto nodokļu sistēmu. Viss ir ļoti vienkārši aizpildāms:

Šajā gadījumā paraugs tiek aizpildīts individuālajam uzņēmējam, kuram nav darbinieku, kas nozīmē, ka vienkāršotās nodokļu sistēmas nodokli var samazināt par visu samaksāto apdrošināšanas prēmiju summu. Atgādinām, ja individuālajam uzņēmējam ir darbinieki, tad nodokli var samazināt ne vairāk kā par 50% par apdrošināšanas maksājumu summu.

Par 2014. gadu individuālais uzņēmējs samaksāja apdrošināšanas prēmijas “par sevi” 20 000 rubļu apmērā, no kuriem:

Pensiju fondam - 17 000 rubļu un Federālajam obligātās medicīniskās apdrošināšanas fondam - 3 000 rubļu.

Apdrošināšanas prēmijas tika maksātas reizi ceturksnī pēc uzkrāšanas principa, lai katru ceturksni samazinātu vienkāršotās nodokļu sistēmas avansa maksājumu apjomu. Ja attēlu ir grūti saskatīt, lejupielādējiet zemāk esošo KUDiR paraugu (Excel formātā).

Raksti par tēmu