土地税申告書を正しく記入するにはどうすればよいですか? 土地税申告書を記入して提出するにはどうすればよいですか? 土地税申告書の記入例

土地税申告 - これは、商業目的で土地を使用する土地区画の所有者が税務署に提出する必須の書類です。 次に、誰がそのような申告書を提出する必要があるのか、そして申告書を正しく記入する方法について説明します。

地租の確定申告書(発行者、期限等)土地税の納税申告書は、土地税を支払う企業によって記入されます。

このフォームは、2011 年 10 月 28 日付けのロシア連邦税務局の命令 No. ММВ-7-11/696@ によって承認されました。

土地税申告書は報告年の翌年2月1日までに提出しなければなりません(ロシア連邦税法第398条第3項)。

重要! 個人起業家には 2015 年の土地税申告書を提出する義務はありません。税務当局が自ら税額を計算し、個人起業家に納税通知書を送ります。 このような修正は、第 1 条第 1 項に対して行われました。 2014 年 11 月 4 日の法律によるロシア連邦税法第 398 号、No. 347-FZ。

土地税に関する個人事業主の変更点については、資料をご覧ください。

土地税申告書の記入例土地税申告書はどのように作成されますか? ボリュームは小さく、タイトル ページと 2 つのセクションで構成されています。 タイトル ページには会社に関する情報が反映されており、最初のセクションには支払われた前払いの金額と予算に対して支払われる税金が含まれています。 税金の計算はセクション 2 で実行されます。

土地税申告書のセクション 2 (主な指標) の記入の一部を以下に示します。

セクションに入力する方法を 1 行ずつ見てみましょう。

- このセクションの最初の情報は土地区画の地籍番号です (これは国家権利登録証明書または地籍パスポートから確認できます)。

- ページ 010 - KBK (2013 年 7 月 1 日付財務省命令第 65n 号より)。

- p. 020 - OKTMO (モスクワ地域の全ロシア領土分類より)。

- ページ 030 - 土地のカテゴリー (連邦税務局命令番号 ММВ-7-11/696@ の付録 No. 5 より)。

- p. 050 - 土地の地籍価額(国家登録ウェブサイト上の公開地籍図より)。

- この場合、行 060 は記入されていません (敷地面積の 100% を会社が所有しています)。

- 特典専用の行はすべてダッシュでマークされています (この例では特典はありません)。

- p. 130 - 土地の地籍価格に等しい課税標準。

- p. 140 - 現地の土地法から取得した税率。

- 160 ページでは、会社が年間を通じてサイトを所有していたため、Kv = 1 (12 か月 / 12 か月) が計算されました。

- 170 ページには税金の計算結果が表示されます: 1,180,000 ルーブル。 x 1.5% = 17,700 摩擦。 この結果は、280 ページの「納税期間の予算に対して支払われる税額の計算」に反映されています。

土地税申告書をダウンロードする必要がある場合は、当社の Web サイトからダウンロードできます。

また、連邦税務局の公式 Web サイトに掲載されている情報を利用することもできます。この Web サイトでは、土地税申告書が適時に更新され、記入手順が提供されています。

土地税の納税申告書は、他の税務申告書と同様に、税務当局によって調整されることがあります。 2016 年は、2014 年と 2015 年と比べて変化はありませんでした。 そして2017年もまたレンタルすることになりました 形状。 新規申告書の管理比率がダウンロードできます 。 2017 年の宣言を準備するときは、変更される可能性がある地籍値と BCC にも注意を払う必要があります。

土地の地籍価額を変更するときに土地税を正しく計算する方法については、資料を参照してください。 「土地の地籍価額が変わった場合の土地税の計算方法」 .

結果土地税の納税申告書は、必要事項を正確に記入し、適時に提出する必要があります。 申告が規制当局に受理されるためには、その情報 (申告フォーム、BCC、税率など) が公式の情報源から取得されなければなりません。

現在の法律の基準に従って、土地区画を所有する組織および個人起業家は、土地税の納税申告書を連邦税務局に提出する必要があります。

この書類は、他の書類(簡易課税制度に基づく申告書またはUTII)と一緒に提出されます。 土地税は、不動産が関連するすべての要件と規則に従って登録されている場合にのみ課されることに注意してください。

2018年土地税の確定申告書2015年の課税期間から、個人起業家による土地税の申告書は提出されなくなりました。

土地税申告書を提出する義務は法人にのみ割り当てられます。

一般に、土地税を支払う必要がある個人や個人事業主については、税務署が税額の計算まで行うようになりました。 これはロシア連邦税法第 391 条の第 3 項に記載されています。

個人の納税期限は、納税期間が終了した翌年の12月1日までです。 それらの。 遅くとも 2018 年 12 月 1 日までに、2017 年の土地税を支払う必要があります。 そして2018年については、個人は2019年12月1日までに土地税を支払わなければなりません。

個人起業家および個人の土地税の額は、登録場所の人に送られる通知に記載されます。 検査当局は、支払い期日の 30 日前までに納税通知書を送付する義務があります。

納税通知書には次の情報が含まれます。

- 支払うべき税金の額。

- 課税の対象。

- 課税ベース。

- 納税期限。

土地区画の所有者である個人が納税期限の1か月前に通知を受け取っていない場合、ロシア連邦税務局は率先して個人的に、または権限のある代理人を通じて検査局に連絡することを推奨しています。

この場合、通知は署名に応じて個人 (法定代理人または権限のある代理人) に直接与えられます。

土地税の支払いに関する納税通知書を受け取る別の方法もあります。 電気通信チャネルまたは納税者の個人アカウントを通じて電子的に送信できます。

2018年に土地税を支払うのは誰ですか?納税者は、第2条に従って課税の対象として認められた土地区画の所有権、永続的(永続的)使用権、または生涯相続可能な所有権を有する組織、個人起業家、個人です。 389 ロシア連邦税法。

どのような土地が課税の対象となるのでしょうか?ロシア連邦税法第 389 条によれば、課税の対象は自治体内にある土地区画であり、地方当局は土地税を導入しています。

以下のものは非課税となります。

- 販売の対象ではない土地区画、およびロシア連邦国民の文化遺産の特に貴重な物品が含まれている場合。

- 世界遺産リストに含まれるオブジェクトのある土地区画。

- 歴史的および文化的保護区のある土地区画。

- 考古学的遺産、博物館保護区のある土地区画。

- マンションの共有財産の一部である土地。

土地税は土地所有者のみが支払います。 組織および個人起業家は、以下の理由に基づいて土地区画が所有している場合、土地税を支払いません。

- リース契約。

- 無償の有期使用契約。

土地税の申告は年末に完了しなければなりません。 法律で定められた期限に従って、税務当局に送金されます。

申告書は土地の所在地の税務署に提出します。 組織が複数の土地を所有しており、それらが異なる地域にある場合、各書類は個別に記入され、適切な税務当局に提出されます。

2018 年の土地税申告書は 2 部に記入され、1 部は検査官に保管され、2 部は組織に保管されます。

完成した書類は郵送でお送りいただけます。 書類は貴重な手紙(添付ファイルに目録の記載があるもの)で送付する必要があります。 申告書の提出期限は手紙が送られた日となります。

申告書は電子メールでも送信できます。 これを行うには、連邦税務局の Web サイトに掲載されているフォームに記入する必要があります。 または、専門会社にこのサービスを注文することもできます。

2018年納税申告書の提出期限土地税申告書は、期限切れの課税年度の翌年の 2 月 1 日までに連邦税務局に送付する必要があります。 2017 年の場合、申告は 2018 年 2 月 1 日までに提出する必要があります。 さらに、申告書の形式も変更されており、2017 年については、2017 年 5 月 10 日付ロシア連邦税務局命令 No. ММВ-7-21/347 により承認された形式で申告書を提出する必要があります。 記事の下部にあるリンクを使用して、2017 年の土地税申告書をダウンロードできます。

土地税申告書の記入ルール2018 年にこの書類を記入するための基本的なルールは次のとおりです。

2017年土地税申告書は以下のリンクからダウンロードできます。 資料はExcel形式で掲載しております。

土地税の計算次の革新により、土地税の計算が容易になります。 税務サービスの公式ウェブサイトには、地籍番号に基づいて土地や不動産の税額を自動的に計算できる計算機が含まれています。

税金計算ツールへのリンク: https://www.nalog.ru/rn77/service/nalog_calc/

これを行うには、納税者は適切なフィールドに資産の地籍番号を入力する必要があります。 これにより、不動産登記簿データから物件の面積が自動的に入力され、納税者は納税額を受け取ることになります。

このページは、現在の法律に従って編集されました (2018/06/04)

こちらも役立つかもしれません: その情報は役に立ちますか? 友達や同僚に伝えてください親愛なる読者の皆様! このサイトの資料は税金や法的問題を解決するための典型的な方法に特化していますが、それぞれのケースは異なります。

特定の問題の解決方法が知りたい場合は、お問い合わせください。 速くて無料です! 電話でも相談できます: MSK - 74999385226。サンクトペテルブルク - 78124673429。地域 - 78003502369 内線。 257

土地を利用するすべての組織は、独自に土地税を計算し、支払う必要があります。 このような手数料の支払いを適時に税務当局に報告する必要があります。

親愛なる読者の皆様! この記事では、法的問題を解決するための典型的な方法について説明していますが、それぞれのケースは個別です。 特定の問題の解決方法を知りたい場合は、コンサルタントにお問い合わせください。

お申し込みと電話は、週末を問わず 24 時間受け付けております。

速くて無料です!

報告書は納税者に関する情報を含む統一申告書として提出されます。 次に、利害関係者は、土地税申告書がどのように正しく記入され、いつ提出されなければならないかを読むことができます。

これはどのような書類ですか?地税データを記載した申告書は、いくつかの部分からなるA4判の統一文書です。

これらには次のものが含まれます。

- タイトルページ;

- 最初のセクション。

- 2番目のセクション。

税務当局に報告書を提出する目的で組織が使用する場合、このフォームはロシア連邦税務局の別の命令によって承認されています。

規範ベース相続を受け取ったすべての個人および法人、または土地区画またはその永続使用に対するその他の権利を有するすべての個人および法人は、土地税を国庫に納付しなければなりません。 この規格は に示されています。

この法律には、義務的な税金を支払わないことができる例外があります。

これには以下の土地が含まれます。

- 無償使用のために譲渡。

- リース契約に基づいて使用される。

- 流通から撤退。

- 伐採が行われる森林地帯。

- アパートの建物の下にあり、共有財産に含まれています。

税額は地籍価格の 1.5% を超えません。

この税率は、連邦法およびロシア連邦の税法に従って地方当局によって規制されています。

料金を計算して支払った後、組織は記入済みの申告書を税務当局に提出する必要があります。

フォームを承認するのは誰ですか?土地に対する義務的な支払いを行うための組織への報告フォームの形式は、ロシア連邦税務局によって承認されている土地税申告書です。

それによると、2019年は前年度(2016年)の申告を旧申告書で行う必要がありました。

その形式は、2011 年 10 月 28 日付けのロシア連邦税務局命令 No. ММВ-7-11/696@ によって承認されました。

この形式は納税者によく知られているため、... 長期間持続します。

立法機関は課税標準を変更することが多いため、土地使用に対する税の支払い申告にも影響を与えることに注意してください。

したがって、2019年には、新しいフォームで承認された別のフォームを使用して2019年の課税期間を報告する必要があります。

誰が借りてるの?ロシア連邦では、土地はさまざまな法人や個人によって所有されており、それらを事業活動に使用しています。 法律により、彼らは財務省に手数料を支払い、これを税務当局に報告することが義務付けられています。

ただし、条例で指定されている土地の所有者のみが土地税申告書を提出する必要があります。

- 利益を上げる目的で農産物の栽培に従事する農業活動の組織。

- 私有地を持つダーチャと園芸の性質を持つコミュニティ。

- 生産用建物が建つ土地を所有する企業。

- 森林土地の共有所有権に参加する市民のグループ。

- 健康キャンプ、療養所、レクリエーションセンターなどを備えた旅行会社

この法律では、土地税の支払いを免除される優遇カテゴリーも指定されています。

- 国家所有の領土。

- ロシア連邦の法律に従って区画が流通から削除された。

- 歴史的および文化的価値を表す土地基金の一部。

- アパートの建設のために開発業者に発行された区画。

会計士は、その年の結果をまとめる際に、レポートを作成するために必要な情報を収集する必要があります。 土地税申告書が完成したら、税務署に提出しなければなりません。

これを行うには 2 つの方法があります。

- これは、デジタル形式でレポートを提出するための特別なプログラムを使用して、インターネット リソースを介して電子形式で送信されます。

- 組織の長が個人的に、またはこれらの行為について適切な委任状を執行して理事によって任命された責任ある執行者を通じて、紙で提出されます。

- 同封の書類リストとともに書留郵便でお送りください。 この場合、申告書の提出日は郵便料金の領収書に記載された日とみなします。

2019年の土地税申告書の記入の特徴について詳しく説明しましょう。

どこでレンタルできますか?法人の土地税の支払いに関する記入済みの報告フォームは、組織が所有する土地区画の位置を管理する連邦税務局検査局に提出する必要があります。

ただし、ここにはいくつかのニュアンスがあります。

- 企業が異なる市区町村の管轄下にある地域に土地を所有している場合、責任を負う土地の場所に応じて、個別の報告書が記入され、適切な検査官に提出される必要があります。

- 組織が異なる地域に複数の土地区画を持っているが、それらがすべて 1 つの税務機関によって管理されている場合、申告書は各区画の詳細情報を記載した 1 部のコピーで提出されます。

- 企業が最大納税者の場合、利用可能なすべての土地の申告を、その企業が登録されている連邦税務局に報告する必要があります。

では、このフォームに記入する方法を見てみましょう。

記入のルールと手順土地税の支払いのために納税申告書を提出する組織に対して、その記入手順が承認されました。

詳細については、2017 年 5 月 10 日付けのロシア連邦税務局命令 No. ММВ-7-21/347@ をご覧ください。 次に、記入のルールについて簡単に説明します。

共通しています申告書に記入するときは、すべての組織の一般要件に従う必要があります。

- 金銭データは、次の四捨五入に従い、ルーブル全体で反映する必要があります。50 コペック以上の場合は、全体ルーブルを追加します。 50 コペイカ未満の場合、金額は 1 ルーブル増加しません。

- ページ番号は 3 桁の数字で表されます。たとえば、最初のシートは 001、10 番目のシートは 010 です。

- セルとその他すべての情報は、左端から順に左から右に入力する必要があります。

- 情報を入力した後に残った空きマスには、全長に沿ってダッシュが配置されます。

- 情報を手動で入力する場合は、黒、青、紫のインクを備えたペンのみを使用できます。 データは大きなブロック体で入力され、汚れやエラーはありません。

- デジタル形式は Courier New フォント (サイズ 16 ~ 18) を使用します。

- 申告書作成時に両面印刷はできません。

- 修正手段や消去を使用して誤ったデータを修正することは許可されていません。

- シートが変形するような方法で原稿を固定しないでください。

宣言の最初のページ、つまりタイトルページには、組織に関する情報が反映されている必要があります。

次の情報を適切な行と列に入力する必要があります。

- 商号;

- TIN およびチェックポイント コード。

- 申告書の記入とINFSへの提出に関与した人物に関する個人情報。

- 報告書の提出日。

- 責任者の署名。

- どの課税期間について報告書が作成されたか。

- 修正番号。

通常、宣言書の準備はタイトルページから始まります。

1セクション最初のセクションでは、税額、前払い、追加支払い、BCC、OKTMO コードに関する情報を入力する必要があります。

このセクションでは、適切なフィールドに次の情報を入力します。

- 年度中に予算に組み込まれた土地税の前払い。

- レポート期間の終了時に受け取った支払い金額。

異なる市区町村に複数のサイトがある場合は、最初のセクションの適切なフィールドにすべての OKTMO を反映する必要があります。

第2節2 番目のセクションには、地域ごとの税の計算に関する詳細な個別情報を含める必要があります。

これを行うために、次のデータが反映されます。

- 地籍サービスパスポートに従って割り当てられた区画番号。

- 土地のカテゴリー

- OKTMO;

- 割り当ての地籍価格。

- 利用可能な給付を考慮した、地籍価格に対応する課税額。

- 土地の権利のどの部分が定義されているか。

- 報告年の土地の毎月の所有期間。

- 報告年の総月数に対する所有月数の比率を決定する係数 Kv を計算します。

- サイトの所在地の当局によって承認された地方または地方の税率。

- 土地税の支払い総額。

このセクションには 1 つの区画のみの税計算を含める必要があります。

1 つの INFS が管理する領域内に複数の土地区画を所有する者の場合、セクション 2 に基づくシートの数は、1 つの申告に関するレポートのシートの数と一致する必要があります。

重要! OKTMO コードを入力するときは、地区、村議会、または主題ではなく、市区町村に関するデータを反映する必要があります。

場合によってはゼロ申告が行われることもあります。 税額がゼロの場合でも提出が必要です。

この状況は、次の状況で発生する可能性があります。

- 給付金により税金がゼロになる場合。

- 課税ベースがないため。

- 土地に対する納税義務が免除される場合。

ゼロ申告を報告することで、納税者は予算に応じて土地区画の料金を支払う必要が法的にないことを確認し、その結果、納税者を罰金から守ることができます。

年度ごとのフォームの違いは何ですか?計算や支払いの手順を変更することで免除される税金は一つもありません。 したがって、それらは納税申告書に反映されます。

したがって、2019 年の課税期間の報告に関しては、土地税申告の新しい形式がすでに施行されています。

申告書の記入手順にはそれほど大きな変更は加えられていないが、クリミア住民にとっては重要である。

これらには次の修正が含まれます。

- 第 2.6 項により、報告書を紙で提出する規定が削除され、報告書提出日に関するリムーバブル記憶媒体の添付と二次元バーコードの使用が取り消されました。

- タイトルページからOKVEDコードを記入する欄が削除され、納税者の押印義務も廃止されました。

- 第 3.2.11 条によれば、納税者の完全な電話番号を国番号とともに示すことが必要になりました。

- 申告書のセクション 2 行 050 では、土地の地籍価格を反映する必要がありますが、代わりに標準価格を入力できるようになりました。

これはクリミアの住民にとって重要です。なぜなら... プロットの値を計算するときにこのパラメーターを使用します。

パラグラフ 5.7 の本文には、土地割り当ての規範的評価の概念の説明が含まれています。

クリミア領土内で所有者が所有する土地の価格を計算するためのこの値は、クリミア共和国およびセヴァストポリ市当局が納税申告年の1月1日時点で承認した規制法から明らかにする必要があります。

課税ベースを反映するセクション 2 のフィールドが変更されました。 第 2 項に規定されている既存の税制上の優遇措置を利用します。

古い形式では、この場所で、法律第 5 条第 5 項で指定された税制上の優遇措置の額に言及する必要がありました。 391 ロシア連邦税法。

現在、第 1 項では地税の支払いに関する報告が企業にのみ割り当てられているため、これらの優遇条件は個人のみに限定されています。 したがって、上記の利点についての言及は省略されました。

このインジケーターは宣言のセクション 2 で 2 行に割り当てられていましたが、それらが削除された後、次の行のコードも変更されました。

「Tax Base」行では、コードは -110 に対応します (以前は 130 でした)。 その中で、クリミアとセヴァストポリの住民は土地の標準価格を書き留めています。

サンプル充填例として、2016 年の報告期間に完了した申告のサンプルを次に示します。

新しい申告書はここから無料でダウンロードできます。

締め切り納税申告書は、報告期間の直後の年の 2 月 1 日までに監督官庁に提出しなければなりません。

したがって、新しいフォームを使用した2019年の納税申告書の提出期限は、2019年2月1日に設定されます。

この日が週末または祝日の場合、期間は 2 月 1 日以降の最初の営業日に終了します。 この規定はロシア連邦の税法に定められています。

申告書の提出期限は厳守した方が良いです。 配達が遅れたり、期限を過ぎたりした場合、違反者には罰金が科せられます。

提供しなかった場合のペナルティ土地税の計算と支払いに関して税務調査官への報告が遅れた場合には罰則が設けられています。

彼らには限界があります。

- 罰金の額は、遅延月ごとに土地税の 5% です。

- 制裁の総額は納税額の30%を超えることはできませんが、1,000ルーブルを下回ることはできません。

もちろん、納税者が地税の計算と支払いについて報告する申告書に記入する際には、疑問が生じます。

それらの中で最も関連性の高いものを考えてみましょう。

書類は個人事業主に渡されるのでしょうか?土地についての納税申告書を申告する必要があるのは企業のみです。

個人事業主として税務署に登録されている事業者は、法律によりこの義務が免除されます。

これは、彼らの税額が連邦税務局によって計算され、税務当局から納税通知が彼らに送られるという事実によって説明されます。

間違って記入した場合はどうすればよいですか?会計プロセスがどれほどよく調整され、明確に組織化されているとしても、予算義務の計算におけるエラーを避けることは実際には誰にもできません。

したがって、税金の過払いまたは過少が発生する可能性があります。 これらは、土地税申告書の記入時と提出後の両方で識別できます。

納税申告書が間違って記入された場合、会計士は何をすべきでしょうか?

企業がすでに INFS に提出した申告書の誤りを特定した場合は、新たな、いわゆる「更新申告書」を発行する必要があります。

修正宣言とは何ですか?この文書のタイトル「更新された宣言」には、すでにこの質問に対する答えが含まれています。

これは、エラーが検出された場合は同じフォームに再度入力することになりますが、文書には信頼できる情報がすでに反映されている必要があることを意味します。

記入する際、タイトルページの特別な欄に修正のサインが表示されます。 これを行うには、レポート内のデータが初めて修正される場合は 1 を設定し、既に繰り返し修正レポートが提出されている場合は 2 を設定します。

税金の過払いを反映するにはどうすればよいですか? 2015 年土地税申告書: 記入例土地税申告書無料ダウンロード

Excel での土地税申告書の記入例をダウンロードする

土地税申告書を提出する時期土地税申告は、課税期間が終了した翌年の2月1日までに提出されます(ロシア連邦税法第398条第3項)。 したがって、2015 年の土地税申告書の提出期限は、遅くとも 2016 年 2 月 2 日までとなります。

土地税申告書報告書は所在地の検査機関に提出する必要がありますが、最大手および生産分与協定に基づく投資家は例外です。 彼らは地元の検査機関に報告書を提出します

申告書の提出が遅れた場合の責任土地税申告書の提出を怠った場合、第 2 条に基づいて罰金が科せられます。 ロシア連邦税法第 119 条に基づき、提出日から丸または一部の月ごとに未払い税額の 5% を徴収します。 ただし、指定金額の 30% を超えず、1,000 ルーブルを下回ることはできません。

土地税申告書の記入例申告書の作成方法のサンプルを見てみましょう。 土地税申告書は次の内容で構成されます。

- タイトルページ;

- 第 1 条「予算に対して支払うべき地税の額」;

- 第 2 節「課税標準と土地税額の計算」

会社は申告書のすべてのセクションに記入します。 1 つの領土内に複数の課税対象がある場合、1 つの申告が提出されます。 ただし、同時に、土地ごとにセクション 2 の別のシートを作成する必要があり、通常困難を引き起こす分野について考えてみましょう。

地税申告書は徴収に必要な情報が記載された公式文書であり、法律で定められた期間内に権限のある機関に提出する必要があります。 正しく記入する方法については、この記事をお読みください。

土地税申告書を正しく作成する必要があります。 したがって、この重要な文書を作成するすべての段階について説明します。つまり、次のとおりです。

- 誰が通行する義務があるのか。

- 期限。

- 形状;

- 提供しなかった場合のペナルティ。

- サンプル充填;

- 形状。

土地区画を所有または保有しており、2019 年に土地税の納税者として認識されている組織。 税金は地方税であるため、土地の所在地の予算に支払われます。 ロシア連邦の構成主体の当局は立法によって土地税率を設定するため、地域ごとに税率が異なり、許容限度を超えてはなりません。

2014 年 11 月 4 日の連邦法第 347 号の改正により、個人起業家に対する支払額は税務当局によって計算され、その後、税務当局は郵送で支払通知を送信します。

2019年のレポート提出期限2019年の土地税申告書は、法人によって2019年2月1日までに領土税務当局に送付されなければなりません。この期限はロシア連邦税法第398条第3項で定められています。

報告フォーム2019年に土地税申告書とその記入手順が変わりました。 年末には、2017 年 5 月 10 日付けのロシア連邦税務局の命令により承認されたフォームに基づいて報告する必要があります。N ММВ-7-21/347@「納税申告書を提出するためのフォームおよびフォーマットの承認について」 「電子形式による土地税とその記入手順」 - 2018 年 8 月 30 日付けの連邦税務局の命令によって導入された変更を考慮しています N ММВ-7-21/509@。 KND フォーム - No. 1153005。土地税申告書 - 記事の最後でフォームをダウンロードできます。

提出しなかった場合のペナルティ申告期限を過ぎた場合、未納税額の5%または情報に基づいて罰金を支払う形で責任を負うことになるのでしょうか? 完成した宣言書に記載されています。 罰金は満月ごとに請求されるのでしょうか、それとも未完了の月ごとに請求されるのでしょうか? 報告書を提出するために定められた日から経過した日。 罰金は税額の 30% を超えてはならず、1,000 ルーブル未満であってはなりません。

ゼロの土地税申告書を提出できるのは誰ですか?2018 年 12 月 27 日付けの連邦税務局の書簡 No. BS-4-21/25802 に従って、組織が所有する区画が統一州不動産台帳にない場合、ゼロ申告を提出することができます。 結局のところ、統一国家不動産登録局からの情報に基づいて、課税標準を自分で計算する必要があります。 国家統一不動産登録簿には土地の価格に関する情報はありませんか? それでは税金を計算する根拠がありません。

土地税の納税申告書:サンプル、記入規則および手順報告フォームに記入する手順は、ロシア連邦税務局の対応する命令の付録 No. 3 によって規定されています。 レポート フォームは 3 ページで構成されます。

- 1 ページ目 - タイトルページ。

- 2 ページ目 - セクション 1. 予算に対して支払われる土地税の額。

- 3ページ目、第2節、課税標準及び地税額の計算でございます。

土地税の納税申告書: 連邦都市サンクトペテルブルクに登録されているロシアの商業組織 VESNA LLC の完成例です。 食品、飲料、タバコの卸売業を行っており、同社は同じ市内に地籍番号 - 60: 003: 56915938: 63/ 01012015 の 1 つの土地区画を所有しています。この区画の地籍価格は 1,200,000 ルーブルです。 この組織は 12 か月間所有しており、税率は 1.5% に設定されています。 KBK 182 1 06 06031 03 1000 110. OKTMO - 40306000。 年度中、LLC は予算に対して前払いを行い、以下の金額を送金しました。

- 私は4分の1 - 4500ルーブル;

- II四半期 - 4500ルーブル;

- III 四半期 - 4,500 ルーブル - セクション 1 の記入に関するブロックの前払い金の計算手順を参照してください。完成した申告書のサンプルは、この記事の最後でダウンロードできます。

フォーム記入例:

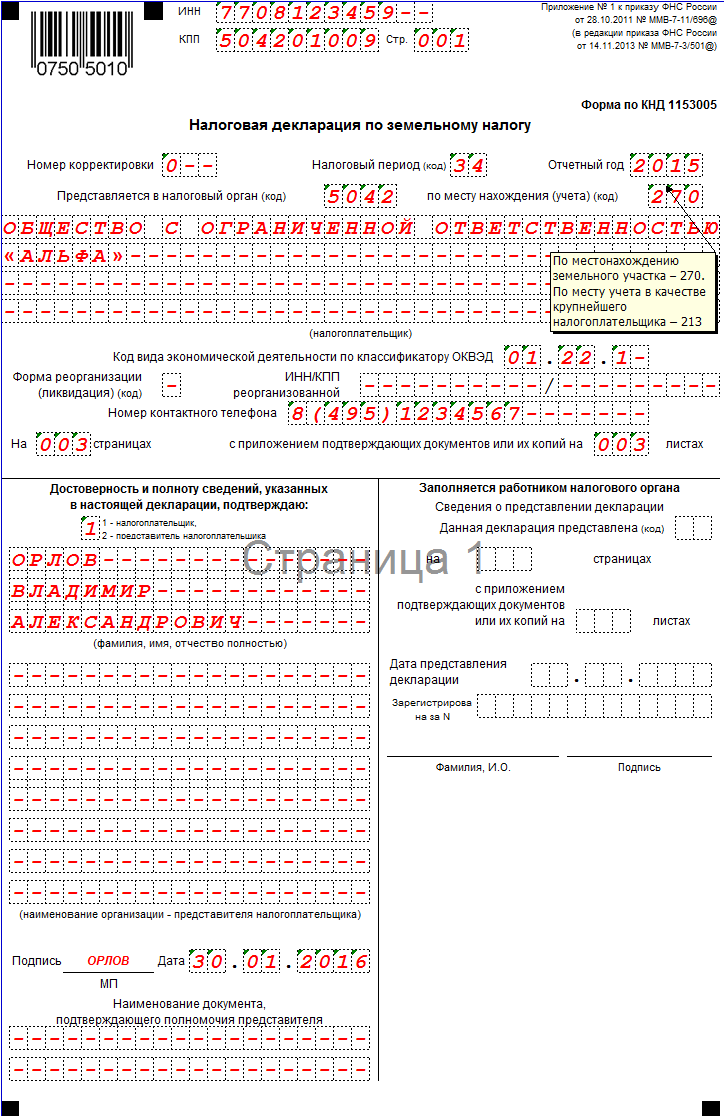

タイトルページは、「税務当局職員が記入する」欄を除き、納税者自身が直接記入します。

2019年分の土地税の申告書の記入例を分野ごとに見ていきましょう。

- 対応する値は「TIN」と「KPP」に表示され、各ページに自動的に入力されます。

- 「調整番号」は、初めて表示される場合は 000、2 回目以降の調整の場合は 001、002 と表示されます。

- 「課税期間」には、課税期間となる日付を入力します。 暦年では - 34。

- 「報告年」には、フォームに記入された日付が表示されます。

- 報告書が提出される各検査には、連邦税務局検査局または連邦税務局の公式 Web サイトに、反復しない独自の 4 桁のコードが記載されています。 コードの先頭の2桁は地域を示し、残りの2桁は検査自体のコードを示します。 2016 年の土地税申告は、土地または土地の共有地の所在地にある連邦税務局に提出されます。 この例では、サンクトペテルブルク中央地区連邦税務局検査局 No. 9 が示されています。

- 納税者はその場所(会計)でコードを入力します。 私たちの任務の条件によると - 270。

- タイトルページの最も長い空のフィールドに組織名を入力し、各単語を空のセルで区切ります。 私たちの例: VESNA LLC.

- 次の行に、支払者の連絡先電話番号を入力します。

- 次に、審査に提出するページ数を示します。 弊社 VESNA LLC は、2019 年のレポートを添付ファイルなしで 3 ページで提出します。

- 納税者を記載する必要がある箇所には、数値1と取締役または代理人の氏名を記載します。

- 最後に日付とサインを入れます。

- 「委任状に基づく権限を確認する文書の名前」にはダッシュが付いています。これは、報告書が会社の取締役によって自筆で署名されているためです。

- まず、生産分与契約の名前を指定する必要があります。この状況ではそれが欠落しているため、ダッシュを付けます。

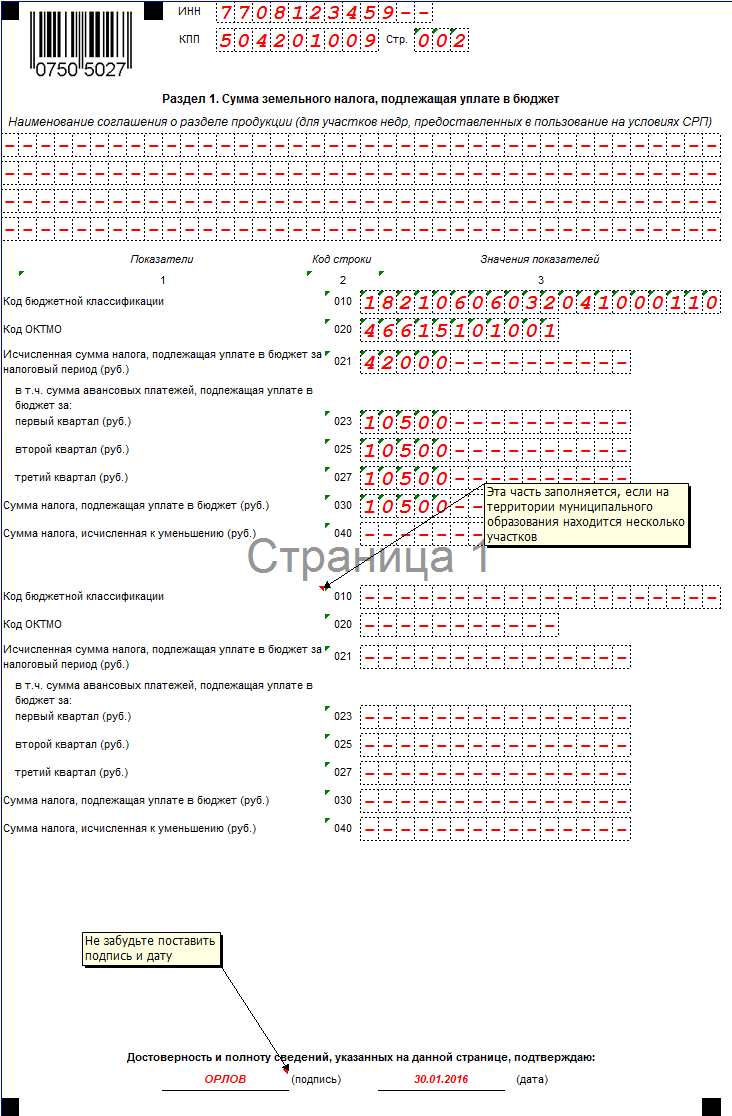

- 010 では、予算分類に関するロシア連邦の立法に従って、KBK 予算分類コードを記述します。 毎回、指定された BCC の関連性がチェックされます。 私たちの区画は連邦都市サンクトペテルブルクにあります - KBK 182 1 06 06031 03 1000 110 を示します。

- 020 「OKTMO」は、義務手数料を支払う地域の自治体コードを示します。 当社の場合、2019 年の土地税申告書に 40306000 と入力します。

- 021 - 対応するコード KBK および OKTMO に従って計算され、予算への支払いの対象となる支払総額。 段落 150 および 250 に示されている値は 18,000 ルーブルです。フィールド 170 の計算規則を参照してください。

- 023 から 027 までは、それぞれ第 1 四半期、第 2 四半期、および第 3 四半期の前払金の金額が記録されます。

前払い = 1/4 * 金利 * 土地区画の地籍価格 (シェア) = 1/4 * 1.5% * 1,200,000 = 45,000 ルーブル。

- 030 は次のように計算されます: 021 - (023 + 025 + 027)。 結果が「-」記号付きの値の場合は、あらゆる場所にダッシュが配置されます。

- 040 = 021 - (023 + 025 + 027)。 したがって、最終的に次のことが判明した場合、金額は減少するように計算されます。

- 負の値 - マイナス記号を付けずに入力します。

- 肯定 - ダッシュを入れます。 フィールド 030 と 040 には、この例の条件に従ってダッシュを入れます。

- すべてのデータを記入した後、組織の責任者またはその代表者がページの最後に署名と日付を記入します。

2019年分の地税申告書の記入例を分野ごとに見ていきましょう。

- TIN と KPP は最初のページから自動的に入力されます。

- 区画の地籍番号を入力します。この番号は、統一国家登録簿または地籍パスポートからの抜粋による、所有権の州登録証明書に含まれています。 60:003:56915938:63/01012015

- 010 - 2014 年 12 月 16 日付財務省令第 150 号から、予算分類コードを選択して指定します。

- 020 - モスクワ地域の全ロシア領土分類子から、OKATO土地税申告に入ります。

- 030 - 連邦税務局注文番号 MMV-7-11/696@ の付録番号 5 から、土地カテゴリー コードを選択して指定します。 その他の土地 - 003008000000。

- 050 - 関連するRosreestr文書または地籍パスポートから区画の地籍値を取得します。

- 060 — 共有サイズを入力します。 土地が完全に組織に属している場合は、ダッシュを入力します。

- 宣言書の 070 から 100 までは、給付を受ける権利を確認する文書から取得した給付に関する関連情報を記入します。 ほとんどの場合、営利企業にはメリットがありません。 この場合も利点はなく、ダッシュが追加されることになります。

- 110 - オブジェクトの地籍値がここに示されます。 私たちは1,200,000ルーブルを持っています。

- 120 - 料金は現地のものであるため、現地の規制レベルの立法行為から料金を取得します。 当サイトのカテゴリーにつきましては1.5%の税率が適用されます。

- 130 - 課税期間中の土地の所有期間を示します。 満月で示されます。 まるまる12ヶ月。

- 140 - 次のように計算されます: ページ 160 (平方) = 保有期間 / 12、当社の場合 = 1、VESNA LLC がサイトを 12 か月間所有していたためです。

- 150 - 次の式で決定されます: 110 (課税標準) * 120 (税率) * 140 (Q 係数)。 この金額は 250 フィールドにも反映され、150 = 1,200,000 * 1.5% * 1 = 18,000 ルーブルとなります。

- 180 から 240 まで - 既存の特典に関するデータを入力します。 私たちの場合は何もありません - ダッシュを入れます。

- 250 - 組織が予算に対して支払う合計支払額を入力します。

トピックに関する記事