治療の領収書。 色あせて紛失した小切手: 個人の所得税を還付するにはどうすればよいですか? 療養所の料金を返金します

治療税控除の書類を提出することで、医薬品の購入、医療機関へのサービスの支払い、または任意の健康保険への拠出に費やした資金の一部を還付することができます。 私たちの記事では、税務署から控除を受けるときのそのような書類の構成とその実行の特徴について説明します。

治療による所得税の還付を受けるにはどのような書類が必要ですか?

申告書 3-NDFL、控除申請書、収入証明書 2-NDFL、パスポート - この一連の書類を使用して、治療に費やした金額から個人所得税の還付を受ける権利を行使することを決定した人は、手続きを開始する必要があります。控除。

重要! 治療費に対する税控除の可能性は、サブパラグラフで規定されています。 3ページ1アート。 ロシア連邦税法第 219 条。

治療のための税控除のための書類収集が時間の無駄にならないようにするには、まず、社会控除の使用に関連する法的に定められた条件と制限がすべて満たされているかどうかを確認し、以下の点を明確にする必要があります。

- 医療費を支払った者と医療サービスを受けた者が同一人または近親者である場合。

- 医療費を支払った人と控除を受ける人は同一人です。

重要! 治療費が会社によって支払われた場合、税務当局は控除を拒否します。

- 控除を請求する納税者は、13%の税率で課税される所得があり、予算に対して個人所得税を支払っています。

重要! 簡易課税制度とUTIIを利用する年金受給者または個人事業主は、所得に13%の税率が課される場合にのみ控除を申請できます。

上記の条件が満たされている場合は、治療のために個人所得税を控除するために次の書類の収集を安全に開始できます(これについては後述します)。

この記事で 3-NDFL 申告書の記入手順を理解することができます。 「納税申告書3-NDFL記入例」 .

高額な扱い:個人所得税申告書はいつ発行されますか?

場合によっては高額な治療が必要となる場合があり、ここでは3-NDFLに必要な書類についてよく理解しておく必要があります。 実際には、このような状況では、ほぼ無制限の金額で税額控除が認められていますが、一定の条件が付いています。

- まず、治療の種類は、2001 年 3 月 19 日付ロシア連邦政府令第 201 号で承認されたリストに含まれていなければなりません ( リストは当社ウェブサイトからダウンロードできます);

- 第二に、医療機関が発行した特定の証明書(ロシア連邦保健省命令第289号により承認)を受け取った後にのみ、治療のための所得税申告書の記入を開始する必要があります。

証明書を受け取るときは、サービス コードに注意する必要があります。 高額な治療の場合、対応するフィールドに数字 2 が含まれている必要があります。そこに数字 2 が表示されると、控除は通常の制限である 120,000 ルーブルに制限されます。

医療機関の証明書

治療のための個人所得税の還付を税務署に提出する場合は、医療機関が発行した証明書に特に注意する必要があります。

この用紙は医療費を支払った場合に必要となります。

重要! 医療サービスの支払い証明書の形式は、2001 年 7 月 25 日付ロシア保健省および税務省の命令 No. 289/BG-3-04/256 によって承認されました。

同時に、この証明書はサービスの料金がすでに支払われている場合にのみ発行されるため、支払いの事実を確認する他の書類(領収書、小切手、請求書など)は必要ありません。 この立場は財務省と税務当局の両方の職員によって共有されている(2018年3月29日付ロシア財務省書簡No.03-04-05/20083、2012年4月17日付No.03-04-) 08/7-76、ロシア連邦税務局、2013 年 3 月 7 日付 No. ED-3-3/787@)。

資料を見る「治療のための証明書か小切手ですか? 財務省は「助けてください」と言っています。 .

このような証明書は、療養所やリゾートでの治療を受けた後にも取得できます。 同時に、バウチャーの費用は表示されず、治療費(食費、宿泊費などを除く)と追加で支払われた医療サービスの金額のみが表示されます。

上記の証明書をお持ちで、提供されたサービスの種類がリストに含まれている場合、控除を受けるには、サービスを提供した医療機関からの契約書とライセンスの 2 つの書類がさらに必要になります。 医療機関が医療行為を行うライセンスを持っていない場合、または治療がロシア人ではなく外国の診療所によって行われた場合、控除は拒否されます。

税務職員は医療機関との契約書の認証謄本を提出する必要があります。 高額な治療を行った場合や、当院で入手できない材料や医療機器を自費で購入した場合は、本書の内容に特に注意してください。 これにより全額控除が受けられるようになります。

ライセンスは認証コピーの形式で提示されます。 契約書にライセンスの内容が定められている場合には、別途ライセンスを添付する必要はありません。

レシピ (フォーム 107/1-у)

この小さな紙片は、医師が処方した薬にお金を費やした場合、控除申請者に必要になります。 処方箋は主治医から薬局への同様の用紙と同時に発行されます。 フォーム 107/1-у が不足している場合は、医療記録の記載に基づいて医療機関から後で入手できます。

処方箋には「ロシア連邦税務当局宛、納税者INN」というスタンプを押さなければなりません。

医師が処方した医薬品については、2019 年以降の期間 (つまり、職場で 2019 年の控除を受けている場合) に支払った医薬品の金額に対する控除を請求できます。 ただし、過去の期間の控除は、購入した医薬品が決議第 201 号で承認されたリストに含まれている場合にのみ取得できます。

税務職員は処方箋の原本と支払書類の認証コピーを提出する必要があります。 この場合、彼らの存在は必須です。

保険証券

また、医療行為を行わず、薬を購入せず、任意の健康保険の支払いに充てた場合にも控除が受けられます。 この場合、免責申請者は保険証券または保険会社との契約書の認証コピーが必要になります。

控除が可能となるのは、保険契約に治療サービスの支払いが規定されており、保険組織がこの種の活動を行う許可を持っている場合に限られます。

検査には免許証の謄本が提出されます。 または、その詳細へのリンクを契約書に記載する必要があります。

上記書類には、保険料の支払いに資金が使用されたことを示す支払書類の認証謄本を添付する必要があります。

保険料を支払わなくてもよい場合については資料をご覧ください。 「保険料の対象とならない支払額」 .

出生証明書およびその他の書類

次の 2 つの場合、控除のための出生証明書を書類のパッケージに含めて提出する必要があります。

- 控除申請者が子供の治療に費やしたお金を返還したい場合は、子供の出生証明書が必要になります。

- 申請者の両親が治療を受け、申請者が治療費を支払った場合は、申請者の出生証明書を添付する必要があります。

申請者の配偶者の治療費に対して控除が受けられる場合は、結婚証明書を提出する必要があります。

上記のすべての証拠は、お金を費やした人と医療サービスを受ける人との間の関係の程度を確認するために必要です。 これらは認証謄本の形で税務当局に転送されます。

重要! 税額控除を申告するための書類のコピーは、公証による方法と控除申請者による独自の方法の 2 つで証明できます (すべての書類の各ページに「コピーは正しい」と書き、署名し、署名を解読し、日付を記入する必要があります)。

個人所得税の計算時に考慮されない所得については、こちらの記事をご覧ください。「個人所得税が非課税となる所得(2018年~2019年)」 .

必要な書類をすべて集めたら、3-NDFL 宣言の準備を始めることができます。 私たちがこれをお手伝いします。

結果

治療のための所得税還付のための書類を集めるのは難しくありません。 申請書を書き、2-NDFL証明書を取得し、パスポートのコピーを作成し、医療サービスの支払い証明書または処方箋(医薬品を購入する場合)を受け取り、契約書のコピーを添付する必要があります、医療活動のライセンスおよび支払書類を提出し、3-NDFL 申告書にも記入します。

控除の申請者が近親者の治療費を支払った場合、指定されたリストに関係の程度を確認する書類(出生証明書または結婚証明書)を追加する必要があります。

また、任意保険料の支払いについても控除を受けることができます。 この場合、保険会社との契約書または保険証券の認証謄本、保険活動を行うためのライセンスおよび支払書類のコピーも必要になります。

私たちは皆、人生の中で所得税に遭遇したことがあります。 彼らは、労働収入、不動産の賃貸または売却から得たお金、配当金、宝くじの賞金などに基づいて評価されます。 しかし、税額控除の権利を利用して、支払った個人所得税の一部が還付されることを知っている人はほとんどいません。 それはどういう意味ですか?

税額控除により、治療、教育、住宅の購入、年金または健康保険、慈善活動にかかる費用の額だけ所得税基準が減額されます。 実際には、これはこれらの費用の 13% が所得税納税者に返還されることを意味します。 ただし、税金の還付を受けるには、いくつかの条件を満たさなければなりません。 この記事では、治療費に特化した税金の還付について説明します。

治療に対する税金の還付を受けるための条件

我が国の税法には、治療に対する税金の還付を受けることができるいくつかの条件が定められています。 まず第一に、治療はロシア領土内の認可された医療機関で行われなければなりません。 例外はクリミアとセバストポリのみです。地元の診療所の場合は、ウクライナ当局が発行した文書も有効です。

治療は、控除が提供される医療サービスのリストに含める必要があります。 これは、2001 年 3 月 19 日付けのロシア連邦政府令第 201 号に記載されています。同じ規制法には医薬品のリストも含まれており、その費用も所得税の還付により国家によって補償されます。

税額控除を受けるには、正式に雇用されており、所得に 13% の税率が課されている必要があります。 例外は配当です。配当は 13% の個人所得税の対象となっていますが、税金の還付の対象にはなりません。 ただし、賃貸物件の譲渡や売却による収入を考慮することはできます。 あなたまたはあなたの雇用主が予算に支払った所得税の額に基づいてその金額が計算され、税務署に一括で返還するか、雇用主から分割で受け取ることができます。 この件に関しては、完全に「ホワイト」な給与を受け取る側が有利です。

アニシモフ・ヒョードルが5,000ルーブルを受け取ったとしましょう。 公式にはさらに45,000ルーブル。 雇用主はそれを「自分の手に」与えます。 しかし、兄のコンスタンチン・アニシモフさんの場合、雇用主はロシア連邦の労働法に違反しておらず、正式に5万ルーブルを支払っている。 ヒョードルは650ルーブルの個人所得税を支払い、コンスタンチンは10倍の6,500ルーブルを予算に振り込んだ。 しかし、コンスタンチンが税額控除を利用することに決めれば、ヒョードルよりも早く州から税金の還付を受けることになる。

注意! 特別な制度(USN、特許、UTII、または統一農業税)にある個人起業家は、どこか別の場所で通常の従業員として雇用されない限り、税金の還付を受けることができません。 実際のところ、特別な制度を持つビジネスマンは、活動の結果に基づいて個人所得税を支払うのではなく、選択した課税スキームに従って税金を支払います。

控除を受けたい人は、自分で費用を支払わなければなりません。 雇用主または慈善団体が医療サービスの費用を支払った場合、税金は還付されません。 この場合、国民は親族の治療費を支払うことができますが、控除を受けるのは治療費を支払った人です。

たとえば、年金受給者のイーゴリ・ミハイロヴィチ・オヴェチキンは歯の治療を受けたが、その治療費は息子のスタニスラフが支払った。 医療機関との契約書とすべての支払い書類がイーゴリ・ミハイロヴィッチの名前で発行された場合、失業中の年金受給者には所得税の対象となる収入がないため、税金を還付することはできません。 したがって、すべての書類は、治療費を支払い、税金の還付を受けることができる金額の収入がある人、つまりこの場合はスタニスラフに直接発行されなければなりません。

注意! 兄弟姉妹、両親、未成年の子供(養子または後見人を含む)、配偶者などの近親者の治療に対して税金の還付を受けることができます。 奇妙なことに、財務省は義母の治療に対する控除を受けることを認めていません(2007 年 4 月 16 日付書簡、No. 03-04-05-01/114)。

外国人の治療に対する所得税の還付を受けるにはどうすればよいですか? 外国人がロシアで正式に働き、すべての税金を支払っている場合、つまり暦年に183日を超えてロシアに滞在した場合、外国人は医療サービスに対する税額控除を請求する権利を有する(連邦政府の書簡) 2014 年 10 月 30 日付税務署番号 BS-3-11/3689@)。 外国人が我が国の居住資格を持たない場合、一般に彼の労働収入には30%の個人所得税が課されるため、控除を受ける権利はありません。

満たさなければならないもう1つの条件は、医療サービスを受けた瞬間から3年を超えていないことです。 つまり、2016年には、2015年、2014年、2013年に提供された治療に対する税金の還付を受けることができます。 ただし、治療費控除は財産控除とは異なり、生涯に何度も受けられる可能性があります。

歯科治療に対する所得税の還付制度

治療、補綴物、抜歯などの医療サービスの費用について州から 13% の払い戻しを受けるには、いくつかの段階を経る必要があります。

第一段階。 治療そのもの。 上で述べたように、それは認定されたロシアの診療所でのみ行われるべきです。 医療サービスそのものだけでなく、医薬品や特別な消耗品の購入に要した費用も税金の還付を受けることができます。

注記!患者のケアと手術後の回復に使用される資金は、治療費に考慮することはできません。

残念ながら、州の可能性は無限ではありません。所得税は一定の範囲内で還付されます。 治療に対する税金の払い戻しには、15,600 ルーブルの制限が設定されています。 つまり、あなた自身または近親者の治療のために負担できる最大費用は120,000ルーブルです。 この制限はすべての社会支出に対して設定されていることに注意してください。治療に対する税金の還付に加えて、教育、年金、健康保険、慈善活動にかかる費用も国から返還されます。これらはすべて「社会税控除」のカテゴリーに含まれます。 。 暦年の合計制限は 120,000 ルーブルです。

2015年にセミキナ・リュボフ・グリゴリエヴナさんが歯を治療し、娘のクリスティーナの家庭教師サービスの費用を支払い、さらに大学での初年度の学費も送金したとします。 リュボフ・グリゴリエヴナさんは治療に2万7000ルーブル、家庭教師に4万5000ルーブル、娘の高等教育に10万ルーブルを費やした。 セミキナは合計 172,000 ルーブルの費用を負担しました。 このうち、国が個人所得税を還付できるのは12万ルーブルのみで、残りの5万2000ルーブルについては免除される。 13%も取れないよ。 セミキナさんは2015年に社会支出の上限に達した。

社会的ニーズに対する国民の出費が12万ルーブルの基準を超えた場合、所得税は1万5,600ルーブルのみ還付される;ロシア連邦税法では、失われた資金の残高を翌年に繰り越すことは認められていない。 特定の状況では、当局は例外を設けており、かかった費用の 13% を返還することができます。 私たちは高額な治療について話していますが、その規模には制限がありません。

高額なものとして分類される処置のリストは、2001 年 3 月 19 日のロシア連邦政府令第 201 号にも示されています。これらは、腫瘍学的、血液学的、神経学的疾患、歯科補綴物、筋骨格系の疾患、および他のいくつかの病気。 リストは膨大ですが、すべての病気が明確にリストされているわけではありません。

実際には、税務当局は特定のケースを高額な病気として認識することを拒否して国民と議論することがよくあります。 この論争の最終判断はロシア連邦保健社会開発省に委ねられるべきである。同省は国民の要請に応じて、その治療法が高価な治療法のリストに含まれるかどうかを説明する。 例えば、歯科補綴物に関しては、2006年11月7日付ロシア連邦社会保健開発省の書簡第26949-MZ-14号により、納税者に有利な決定がなされた。

治療が完了したら、医療機関は税務当局に提出するサービスの支払い証明書を提供する必要があります。 この文書には、サービス コードを示す特別な列があります。

1 - 通常の治療の場合。

2 - 社会保健開発省のリストにある高価なものの場合。

第二段階歯科治療に対する税金還付のための書類を収集することで構成されます。 記事の次のセクションでは、治療のための所得税還付のための書類の完全なリストを提供しています。

第三段階- 国民は国からお金を受け取る場所を選択しなければなりません。 法律では、次の 2 つの方法で税額控除を受けることができます。

- 税務署で - この方法の利点は、納税者が一度に一定額の還付を受けられることです(治療年中に支払った個人所得税で十分な場合)。 欠点は、治療に対する税金の還付申請やその他の書類を提出する前に、国民が治療を受けた暦年の終わりまで待つ必要があることです。 また、治療のための所得税還付のための納税申告書 (3-NDFL) を記入する必要もあります。 この方法のもう 1 つの欠点は、税務当局が書類の確認に 3 か月、銀行口座への送金にさらに 1 か月の猶予を与えられることです。合計すると、手続きには最大 4 か月かかります。

- 税金の還付をより早く受け取ることができます。検査官は 1 か月以内に書類をチェックし、雇用主に通知します。 従業員からこの通知と申請を受け取ると、会社は税金の還付が行われるまで従業員からの所得税の源泉徴収を停止します。 この方法の欠点は、雇用主への通知を暦年ごとに税務署から受け取る必要があることです。それが不可能な場合は、1 年間控除を受けることができます。 ただし、3-NDFL に記入し、雇用主から 2-NDFL 証明書を受け取る必要はありません。

それぞれの方法の利点を例を挙げて説明しましょう。 2016年5月、イリーナ・アナトリエフナ・ヴェスニナさんは自身の治療に15万ルーブルを費やした(高額ではなかった)。 たとえイリーナ・アナトリエフナさんが今年も医療費を支払っていたとしても、2016年の控除額の上限である12万ルーブルをすでに使い果たしているだろう。 残りの費用は30,000ルーブルです。 ベスニナは 2017 年のスケジュールを変更することはできません。 したがって、国はイリーナ・アナトリエフナに15,600ルーブルを返還しなければなりません。 (120,000 ルーブルの 13%) イリーナ・アナトリエフナの給料は 47,000 ルーブルです。 毎月、彼女には他の税額控除はありません。

ベスニナさんが連邦税務局から税金の還付を受けることを決定した場合、そのお金は2016年末以降に受け取られることになります。 個人所得税還付額は、2016年にイリーナ・アナトリエフナが支払った所得税額に基づいて計算されます:47,000ルーブル * 12か月 * 13% = 73,320ルーブル。 2016年に予算に組み込まれた個人所得税は15,600ルーブルを返還するのに十分である。 治療のために。 ベスニナさんが 2017 年 1 月に書類を提出した場合、遅くとも 2017 年 5 月までに治療費として税金の還付を受けることになります。

そして、イリーナ・アナトリエフナさんがより早く税金の還付を受けたい場合は、雇用主からそれを行うことができます。 ベスニナさんが 2016 年 6 月に書類を提出したとします。その後、税務当局は 2016 年 7 月に彼女の雇用主に通知を出します。 イリーナ・アナトリエフナからの申請書と税務署からの通知を受け取った月から、雇用主は従業員の給与からの所得税の源泉徴収を停止します。 雇用主は以前にイリーナ・アナトリエフナさんから6,110ルーブルを差し控えていたため、ベスニナさんは2.5か月以内に税金の還付を受けることができるようになる。 2016年10月から、雇用主は通常の方法でイリーナ・アナトリエフナさんから所得税を源泉徴収することになります。

注意! 従業員は、現在正式に雇用されている各場所で税金の還付を受けることができます。

治療のための税金還付のための書類

歯科治療やその他の医療サービスを受けた場合に税金の還付を受けるために必要な書類を詳しく見てみましょう。

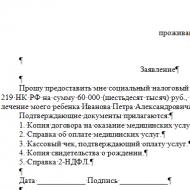

- その人が治療を受けた年の申告書。

- 各職場からの証明書。

- 治療のため。

- 雇用主の控除を受ける権利を確認するための申請 - 2015 年 12 月 7 日付けの連邦税務局の書簡 No. 3N-4-11/21381@ に記載されているサンプルによる。

- 治療費の支払いを確認する書類:医療機関との契約書、医療サービス提供証明書、支払い書類。

- 治療を受けた人との関係を確認する書類 - 治療費を近親者が支払った場合 - 出生証明書、結婚証明書、パスポート。

税務職員にとって重要なのは書類の原本ではなく、そのコピーです。検査には証明されたコピーを持参する必要があり、連邦税務局の職員が原本を調べて返送します。 直接査察所に行く必要はなく、代理人を通じて書類を転送するか、ロシア郵便で送ることもできます。 最後の方法は最も遅く信頼性が低く、書類に誤りがある場合、税務当局の承認と郵便局からの手紙の配達を待つのに時間がかかりすぎることがあります。

治療に対する税金を申告する際の 3-NDFL の記入

税務署から控除を受けることになった場合は、治療のために所得税の還付申告をする必要があります。 この申告書は 3-NDFL と呼ばれ、納税者が税額控除を申請するすべての場合に記入されます。 国民にとって、3-NDFL の提出に明確な期限はありません。重要なことは、税金還付の権利が発生した暦年自体が終了するということです。 2016年に歯の治療を受けたとします。 その後、2017 年の営業日に (2018 年と 2019 年も同様に) 3-NDFL を提出して税還付を申請できます。

治療のための所得税の還付のために 3-NDFL に記入する必要があるシートの詳細と、治療のための所得税の還付のための申告書の記入方法の例については、当社の Web サイトでご覧いただけます。

治療費を支払った場合は、社会税控除を申請することで、かかったお金の一部を返すことができます。 払い戻しはさまざまな方法で行うことができ、これに応じて必要な書類のリストが変わります。 次に、治療のための税控除のためにどのような書類を連邦税務局に提出する必要があるか、いつ、どのように提出する必要があるかを説明します。

複数年に渡って3-NDFL申告書を提出する場合、年ごとに別個の3-NDFL申告書と治療税控除のための書類一式を別個に提出します。

雇用主を通じて治療に対する税控除を受けるにはどのような書類が必要ですか?

雇用主から控除を提供する手順は、連邦税務局を通じて医療サービスに対するお金を返還する手順とは異なります (詳細については、を参照)。

まず、控除する権利を確認する(通知を受け取る)必要があります。 これを行うには、現在の年 (治療費の支払いの年) に次の書類を連邦税務局に提出し、治療費に対する税額控除を取得します。

- 治療のための税控除を受ける権利の確認の申請、

- 医療費支払証明書(原本)、

- 医療機関との同意書(写し)、

- 医療機関許可証(コピー)、

- 小切手、その他の支払書類(コピー)、

- 薬の処方箋(原本)、

- 親族控除を受ける場合の交際や婚姻を確認する書類(結婚証明書、出生証明書のコピー)。

- 雇用主に対する書面による声明、

- 治療費控除を受ける権利を確認する通知。

どのような治療を受けた場合、書類を提出して控除を受けることができますか?

税金の還付は以下の場合に可能です。

- (取り付け用も含む)

今日では、たとえばさまざまな病気になった場合など、納税者が以前に支出したお金の一部を返還することが法律で認められている状況が数多く発生する可能性があります。 したがって、この記事では、どのような書類が必要なのかについて説明するのが最も適切かつ有益です。

このような性質の演繹は、通常、グループとして分類されます。

重要! 医療サービスのために納税者が支払った資金の返還に関するすべての必要な情報は、ロシア連邦税法(第 3 段落)に記載されています。

控除の特徴

以前に支払った税金の一部を還付するために必要な書類の収集と準備が無駄にならないように、次の点に注意することを強くお勧めします。

- 納税者に返還できる治療費の一部の最大額は、支出額の 13% です。

- 医療サービスの利用だけでなく、医薬品の購入に対しても控除の対象となります。

- 納税者は、自分自身の治療費だけでなく、親、妻/夫、未成年の子供や被後見人などの近親者の健康費用の払い戻しを受ける権利を有します。

資料一覧

個人が病気になり、その結果一定の物的費用が発生した場合、その人は税務署などの機関から提供されるある種の金銭的補償を受ける資格がある場合があります。 これを行うには、次のドキュメントのパッケージを収集する必要があります。

他にどのような書類が必要になる可能性がありますか?

上記のリストに指定された治療のための所得税還付の書類を提供することは、すべての場合において十分条件ではありません。 場合によっては、次のような書類が必要になる場合があります。

- パスポート。ご存知のとおり、納税者の身分証明書は金融取引を行うために不可欠です。 この点に関して、個人のパスポートデータは、原則として、税務署、雇用主、銀行員がすでに入手可能です。 ただし、この文書を紛失した場合、またはパスポートのデータが変更された場合は、そのページの一部を再コピーして証明し、関係当局に送付する必要があります。

- ライセンス。控除を受けることができるのは、個人が医療活動を行う許可を有する機関のサービスを利用した場合に限られます。

- レシピ。納税者が医薬品に費やしたお金の一部を返したい場合は、医師が発行する処方箋が必要になります。 この文書は、適切な処方箋フォーム番号 107/1у を使用して作成され、スタンプが押されている必要があります。

近親者の治療のため

前述したように、国民は自分自身の治療のための経済的支出の場合だけでなく、近親者の回復に必要な医療サービスの費用を支払う場合にも課税ベースの規模を減らすことができます。 このような状況では、納税者は関係を確認する文書を作成する必要があります。

- 出生証明書。子供の治療に対する金銭補償を受け取りたい場合は、そのような文書のコピーが必要です。

- 結婚証明書。たとえば、夫が妻の回復のために費用を負担した場合、控除を受けるためには結婚証明書のコピーが必要です。

- あなた自身の出生証明書。このようなコピーは、父親または母親の治療のために税金の還付を申請する個人に必要です。

治療のための現金支出の場合に課税標準をうまく削減するために、州の医療機関のサービスを利用する必要はまったくないことに注意してください。 認可を受けた私立クリニックに問い合わせることができます。

2019年

2019年に免許に関する書類収集手続きを一部簡素化する規則が施行されました。 国民と診療所との間で治療の条件や費用を表示する契約を締結する際に、その文書に医療機関の許可に関する情報が追加で含まれている場合には、別途規定する必要は全くありません。

微妙な点とニュアンス

文書の準備には、記入時に特別な注意を払うだけでなく、いくつかのニュアンスを遵守する必要があります。

- コピーは適切に認証される必要があります。間違いを避けるために、最も簡単な方法を使用してください。公証人の助けを求め、必要な文書のすべてのコピーを認証してください。 このアクションは自分で行うこともできます。

- 書類の提出期限を厳守すること。控除が利用できるのは、納税者が治療費を支払った日から1年が経過した場合のみであることに注意してください。

現在の税法によれば、治療費や医薬品の支払いの場合、国民は税額控除を請求することができ、言い換えれば、治療に費やした資金の一部を取り戻すことができます。

控除とは、税金がかからない収入の一部です。 したがって、あなたが正式な勤務先を持っていて(そして個人所得税を控除し)、親族または自分自身の治療費を支払った場合、そのお金の一部、つまり治療費の 13% までを返還する権利があります。あなたに提供された医療サービスにかかる費用の額。

治療費控除を受ける権利があるのは誰ですか?

以下の場合には、治療費控除の申請が可能です。

- 医療サービスの支払い

- 親族(未成年の子供、配偶者の両親)の治療のため、およびロシア連邦の医療機関での自分自身の治療のために。

- 提供されるサービスは、控除が提供される医療サービスのリストに含まれています (このリストは、2001 年 3 月 19 日の決議第 201 号によって承認されました)。

- 治療は認可を受けた施設で行われた。

- 薬代を支払う際に、次のような場合には、

- あなた自身またはあなたの親族のために医師が処方した薬の代金を個人の資金から支払った場合。

- 薬剤費として支払われた薬剤は、控除が可能な薬剤のリストに含まれています(このリストは政令第 201 号によって承認されています)。

- 保険料(任意)のお支払いの場合、次の場合に限ります。

- ご自身または近親者(親、未成年の子)の健康保険契約に基づいて保険料を支払ったことがある。

- 保険契約は治療費の支払いのみを規定しています。

- 契約を締結する保険会社は、関連する種類の活動を実行するライセンスを持っています。

治療費控除を受けるための手続き

治療のための個人所得税控除を申請するプロセスには、次の手順が含まれます。

- 必要な書類を収集し、税務当局に提出します。 コピーを提示する場合は、原本も持参する必要があります。

- MIFTS 文書の検証 (期間は最長 90 日)。 完了後、10 日以内に納税者に調査結果が通知されます。

- 税務当局が申請者に有利な決定を下した場合、30日以内に申請者に資金が送金されます。

医療費控除を受けるために必要な書類一覧

- 適切に記入された申告書(フォーム 3-NDFL による)。

- 実際の収入の証明書 (2-NDFL フォームによる)。 職場の経理部門が発行します。

- パスポート(原本+コピー)。

- 資金が送金される口座の詳細を示す控除申請書;

- 所定の治療費を支払う医療機関との契約書(納税者が証明するコピー)。

- 医療機関の活動実施権許可証(写し)

- 医療機関が実際に治療費を支払ったことを証明する証明書

- 療養所での治療の場合は、治療費を示す同様の証明書。

- 医療サービスの支払いに関する支払い文書 - コピー。

個人所得税控除の処理に必要な書類をすべて準備して税務署に送付するのが難しい場合、または控除申請書の正しい記入方法がわからない場合は、当番のオンライン弁護士が対応いたします。この件に関して迅速な支援を提供します。

追加書類:

- 医薬品の控除のため。

- 処方箋用紙 No.107-1/у に「税務署用 納税者番号」と記載され、主治医が記入したもの。

- 保険料控除のため。

- 政策(納税者によって証明されたコピー);

- 関連する活動を実行する権利に関する保険会社のライセンス(コピー)。

- 親族の治療費の控除。

- 出生証明書 - コピー(子供の控除の場合);

- 結婚証明書 - コピー(配偶者控除の場合)。

- あなたの出生証明書 - コピー(親の控除の場合)。

2019年分の控除額

治療費の控除額はその年に計算され、以下の要因によって異なります。

支払った個人所得税 (公式給与の最大 13%) を超える金額を返すことはできません。

支払われた治療費/薬代の最大 13% が返金の対象となりますが、補償額の上限が 12 万ルーブルに制限されているため、15,600 を超えては返金されません。 (13% * 120,000 = 15,600)。

さらに、この制限は、治療に関連する費用の控除とその他の社会的控除の両方に適用されます。 必要な控除(年金拠出金、学費、治療費)の合計額が120,000を超えてはなりません(つまり、すべての控除額の最大値である15,600ルーブルを返すことができます)。 そのような方法 2018年現在の社会税控除の最大額は15,600ルーブルです.

サイズ制限の対象外となる高額医療サービスのリストがあります。 このようにして、提供されるサービスの全額の 13% を受け取ることができます (その他の社会控除に加えて)。 高額な医療サービスのリストをご覧ください。

例:市民のシドロフさんは2014年に14万ルーブルで歯の治療を受けた。 20万ドルの高額手術を行った 国民の12ヶ月間の収入は50万ルーブル、納税額は6万2千ルーブル 歯科治療は高額ではないため、控除額の上限は12万ルーブルとなるルーブル。 手術は高額な治療であるため、控除額に制限はありません。 したがって、2014年については、シドロフは41,600ルーブルの払い戻しを受ける権利がある。 13%*(200,000 + 120,000)、税金が41,600ルーブル以上支払われたという事実により、彼は全額を一度に返還する権利を有します。

控除を受ける資格があるかどうかを判断するには、政令第 201 号を参照する必要があります。これによると、治療費の税控除額には、次の規定にあるリハビリテーション、予防、診断、治療のためのサービスの支払いが含まれます。外来診療と外来診療。 ヘルプ。

控除を受ける資格があるかどうかを判断するには、政令第 201 号を参照する必要があります。これによると、治療費の税控除額には、次の規定にあるリハビリテーション、予防、診断、治療のためのサービスの支払いが含まれます。外来診療と外来診療。 ヘルプ。

医療の種類の完全なリストは、一般ロシア語分類子 OK 004-93 に記載されています。

したがって、次の場合、人は控除を受ける権利があります。

- 公式にはロシア連邦の領土内で運営されています。

- 税率 13% で課税される給与を受け取ります。

- 治療が行われた医療機関は、関連する活動を実施するためのライセンスを持っている必要があります。

- 控除を請求する人が、治療サービスの支払いの事実を確認する書類を提示した場合。

- 国民は個人の資金から治療費を支払った。

イワノフ氏は2013年に治療費として5万ルーブルを支払った。

彼の今年の総収入は60万です。 (12 か月 * 50,000)。

その年の所得税額は78,000ルーブルです。 (13%*600,000)。

イワノフさんは2014年に控除を申請することを決意する。 彼は6,500ルーブルを受け取ることができます。 (13%*50,000) - 個人所得税を支払ったため、全額 - 78,000。

控除額は 120,000 に制限されており、たとえば国民が 150,000 の治療費を支払った場合、控除額は 15,600 ルーブル (13% * 120,000) となります。

子どもは大人よりもはるかに頻繁に病気になるため、原則として親は子どもの医療費を支払わなければなりません。 ロシアの法律によれば、認可された医療機関で治療費を支払った場合、子供の両親と正式に任命された後見人は税額控除を受ける権利がある。 重要な点は子供の年齢です - 18歳以上である必要があります。 そうしないと、親は子供の治療に対する控除を受けられなくなります。 税務署に書類を提出する際には、その人が子の親または法定代理人である事実の確認を盛り込むことが重要です。

子どもは大人よりもはるかに頻繁に病気になるため、原則として親は子どもの医療費を支払わなければなりません。 ロシアの法律によれば、認可された医療機関で治療費を支払った場合、子供の両親と正式に任命された後見人は税額控除を受ける権利がある。 重要な点は子供の年齢です - 18歳以上である必要があります。 そうしないと、親は子供の治療に対する控除を受けられなくなります。 税務署に書類を提出する際には、その人が子の親または法定代理人である事実の確認を盛り込むことが重要です。

例:市民のシドロフさんは2015年、医療センターでの14歳の娘の治療費として7万ルーブルを支払った。 シドロフの今年の収入は48万ドルに達した。 (12ヶ月*給与40,000)。 シドロフの 12 か月の所得税は 62,400 (13% * 480,000) です。 子供は18歳未満であるため、国民は娘の治療費の控除を利用する権利を有します。 返品対象金額は9,100ルーブルとなります。 (13%*70,000)。 2015年に少女の父親が9,100ドルを超える個人所得税を支払ったという事実により、少女の父親は全額控除を受ける権利がある。

父母・配偶者等の療養費控除

親族の治療費を支払う場合は、控除を受けたい人の名前で契約書を作成する必要があることに注意してください。

例:男性は妻の治療費を支払ったが、契約書およびすべての支払い書類は患者の夫の名前で締結されなければならない。

場合によっては、必要な金額を持っていても、特に怪我により自由に移動する機会が奪われ、自分で治療費を支払うことができない人もいます。 そのような場合には、家族や友人が支払いを行うこともあります。

友人、知人、または納税者と正式に結婚していない配偶者が治療費を支払った場合、控除を受けることは非常に困難ですが、それでも可能です。 国民は、自分の治療費の支払いを他人に委託する権利、つまり、その人に代わって委任状を発行する権利を有します。。 ロシア連邦税務局の説明によれば、この委任状は公証人によって正式に作成される必要はなく、例えば医療機関の主治医によって認証されるだけでよいとのこと。

次に、国民は、自分の名前で発行された委任状、および権限を与えられた人物が記載されている書類一式、特に支払い命令書(領収書など)を税務当局に提出することにより、控除を申請することができます。が支払者として表示されます。

リゾートおよび療養所での治療に対する控除

現在の法律では、対応する種類の活動を行う許可のある療養所で治療を受けたという条件を条件として、リゾートや療養所での治療にかかる費用を減額することが可能となっています。

例:クズネツォフさんは療養所へのチケットを購入し、そこで全過程の治療を受けた。 退院の際、施設はクズネツォフ氏が自身の治療に費やした費用について、定められた形式で証明書を彼に発行した。 この金額には、バウチャーに記載されているすべての処置 (特に食事療法) の費用と、有料の追加医療サービスの料金が含まれます。

療養所での1日の治療費が2000ルーブルだと仮定しましょう。 治療期間は14日間です。 有料の追加サービスの料金は1000ルーブルです。 クズネツォフは合計 29,000 ((2000 x 14) + 1000) を治療に費やしました。 したがって、支払った個人所得税の額が治療費を超える場合、控除額は3,770ルーブル(29,000 * 13%)となります。

社会サービスのための個人所得税還付の手続き方法について支援やアドバイスが必要な場合は、オンラインの当番弁護士がすべての質問にすぐにお答えします。

トピックに関する記事