Eksterni izvještaj o tipovima osnovnih sredstava. Osnovna sredstva u računovodstvu (nijanse). Koja je razlika između poreskog računovodstva i računovodstva?

Kako generisati izveštaje o osnovnim sredstvima u programu: standardni, jedinstveni, poreski računovodstveni registri, univerzalni izveštaji?

U 1C Accounting 8.3 postoji nekoliko načina za generiranje OS izvještaja:

- Standardni izvještaji

- Unificirane forme

- Poreski računovodstveni registri

- Univerzalni izvještaj

Standardni izvještaji

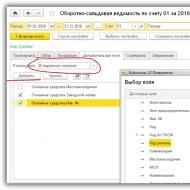

Na slici 1 vidimo primjer standardnog izvještaja, ovo je bilans stanja za račun 01.

Osim prometa i stanja, ovaj izvještaj može prikazati dodatne podatke, na primjer, serijske i inventarne brojeve. Da biste to učinili, morate otići na karticu „Prikaži postavke“ i dodati potrebne indikatore i polja (slika 2).

Dodatna polja mogu biti prikazana ili u zasebnim kolonama ili u jednoj. Svi 1C izvještaji su konfigurisani na isti način.

Unificirane forme

Objedinjeni izvještaji se nalaze na kartici računovodstvo sredstava i sredstava (slika 3).

Izvještaj „Knjiga inventara“ namijenjen je računovodstvu osnovnih sredstava malih preduzeća (Sl. 4).

U ovom izvještaju možete konfigurirati filter po lokaciji, odjeljenjima i materijalno odgovornim osobama (Sl. 5).

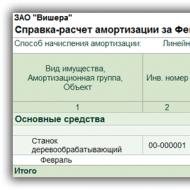

Za analizu obračunate amortizacije koristite izvještaj „Amortizacioni list“ (slika 6).

Poreski računovodstveni registri

Registri poreskog računovodstva se takođe mogu koristiti za prikaz informacija o osnovnim sredstvima i nematerijalnim sredstvima (slika 7).

Primjer takvog izvještaja prikazan je na slici 8.

Univerzalni izvještaj u 1C

Drugi način da prikažete informacije koje su vam potrebne je korištenje univerzalnog izvještaja. Ovaj izvještaj je zasnovan na podacima iz registra. Koji registri sadrže potrebne podatke, vidi se po kretanju koje vrši određeni dokument.

Pogledajmo kretanje dokumenta „Prijem na računovodstvo osnovnih sredstava“ (Sl. 9).

Postoji mnogo registara, hajde da izaberemo registar informacija „OS lokacija“ i koristimo ga kao primjer za izradu univerzalnog izvještaja (Sve funkcije – Izvještaji – Univerzalni izvještaj).

Da biste generirali izvještaj, prvo morate odabrati objekt za pohranu podataka, u našem slučaju to je registar informacija. Zatim odaberite sam registar - "OS lokacija". Na kraju biramo indikatore: organizacija, MOL, osnovna sredstva, period i registrator.

Atribut “Slice of the latest” koristi se samo za registar informacija i namijenjen je odabiru najnovijih ili prvih podataka po datumu unosa koji se mogu mijenjati u toku rada, na primjer, lokacija ili financijski odgovorna osoba.

Možete postaviti sortiranje; u ovom primjeru, sortiranje je postavljeno prema organizaciji i MOL-u. Kao rezultat, dobijamo ovakav izvještaj:

Koristeći isti princip, možete sami izraditi druge izvještaje.

Kao što vidite, u 1C postoji nekoliko praktičnih i raznovrsnih metoda za generiranje izvještaja o osnovnim sredstvima.

Na osnovu materijala sa: programmist1s.ru

Poglavlje 5. Izvještavanje o osnovnim sredstvima 5.1. Obračun prosječne godišnje vrijednosti imovine za potrebe poreza

Tačka 4. čl. 376 Poreskog zakona Ruske Federacije propisuje da se prosječna godišnja vrijednost imovine za poreski (izvještajni) period utvrđuje kao količnik dijeljenja iznosa dobijenog zbrajanjem vrijednosti preostale vrijednosti imovine prvog dana. svakog mjeseca poreskog (izvještajnog) perioda i 1. dana nakon poreskog (izvještajnog) perioda u mjesecu, za broj mjeseci u poreskom (izvještajnom) periodu uvećan za jedan.

Primjer.

Organizacija je imala imovinu u svom bilansu stanja, čija je rezidualna vrijednost bila na dan:

U skladu sa obračunskim postupkom utvrđenim tačkom 4. čl. 376 Poreskog zakona Ruske Federacije, prosječna vrijednost imovine bila je:

1) za prvi kvartal izvještajne godine. – 900.000 rub. [(1.000.000 rub. + 900.000 rub. + 600.000 rub. + 1.100.000 rub.): (3 mjeseca (januar-mart) + 1)];

2) za prvu polovinu izvještajne godine – 1.142.857 rubalja. [(1.000.000 rub. + 900.000 rub. + 600.000 rub. + 1.100.000 rub. + 1.300.000 rub. + 1.500.000 rub. + 1.600.000 rub.): (6 mjeseci) (januar) +-1. J.

3) za 9 mjeseci izvještajne godine. – 1220000 rub. [(1.000.000 rub. + 900.000 rub. + 600.000 rub. + 1.100.000 rub. + 1.300.000 rub. + 1.500.000 rub. + 1.600.000 rub. + 1.500.000 rub. + 1.500,00,00,00. rub.): (9 mjeseci (januar-septembar ) + 1)].

Prosječna godišnja vrijednost imovine organizacije za izvještajnu godinu iznosila je 1.307.692 rublje. [(1.000.000 rub. + 900.000 rub. + 600.000 rub. + 1.100.000 rub. + 1.300.000 rub. + 1.500.000 rub. + 1.600.000 rub. + 1.500.000 rub. + 1.500,00,00,00. rub + 1,200,000 rub + 170 0000 RUR + 1.900.000 RUB): (12 mjeseci (januar-decembar) + 1)].

5.2. Popis osnovnih sredstava

U skladu sa čl. 12 Federalnog zakona br. 129-FZ od 21. novembra 1996. godine “O računovodstvu” (u daljem tekstu: Zakon br. 129-FZ), prije pripreme godišnjih finansijskih izvještaja, sve organizacije su dužne da izvrše popis imovine i obaveza. Procedura za njegovo sprovođenje je određena Metodološkim uputstvom za popis imovine i finansijskih obaveza, odobrenim Naredbom Ministarstva finansija Rusije od 13. juna 1995. godine br. 49 (u daljem tekstu Naredba br. 49).

Imovina za potrebe popisa uključuje: osnovna sredstva, nematerijalna ulaganja, finansijska ulaganja, zalihe, gotove proizvode, robu, gotovinu, ostale zalihe i drugu finansijsku imovinu.

Inventar podliježe i imovini koja pripada organizaciji i imovini koja je na čuvanju, iznajmljena itd.

Za obavljanje inventara, organizacija mora stvoriti stalnu komisiju za popis, čiji sastav odobrava šef.

Na osnovu rezultata popisa sastavljaju se popisne liste ili akti popisa u najmanje dva primjerka, koji ukazuju na podatke o stvarnoj raspoloživosti imovine i realnosti evidentiranih finansijskih obaveza.

Ako se uoče neslaganja između podataka o zalihama i računovodstvenih podataka, potrebno je sastaviti izvještaj o podudaranju koji odražava nedostatke i viškove. Za vrijednosti koje ne pripadaju organizaciji, ali su navedene u računovodstvenim evidencijama (one na čuvanju, iznajmljene, primljene na obradu), sastavljaju se posebni izvještaji o podudaranju.

Klauzula 28 Pravilnika o vođenju računovodstva i finansijskog izvještavanja, odobrenog Naredbom Ministarstva finansija Rusije od 29. jula 1998. N 34n, utvrđuje postupak za prikazivanje u računovodstvenim računima neslaganja utvrđenih tokom inventara između stvarne raspoloživosti imovine. i računovodstveni podaci:

a) višak imovine se obračunava po tržišnoj vrijednosti na dan popisa, a odgovarajući iznos se upisuje u korist finansijskog rezultata komercijalne organizacije ili povećanja prihoda neprofitne organizacije;

b) nestašica imovine i njeno oštećenje u granicama normi prirodnog gubitka pripisuje se troškovima proizvodnje ili distribucije (troškovi), preko normi - na teret krivaca. Ako se počinioci ne identifikuju ili sud odbije da nadoknadi štetu od njih, gubici od nedostatka imovine i šteta od nje se otpisuju na finansijske rezultate komercijalne organizacije ili povećanje troškova za neprofitnu organizaciju.

Međusobna kompenzacija viškova i manjkova kao rezultat reklasiranja može se dozvoliti samo kao izuzetak za isti revidirani period, od istog revidiranog lica u odnosu na zalihe istog naziva i u identičnim količinama. U slučaju kada je kod prebijanja nestašica sa viškovima prerazvrstavanjem vrijednost nedostajućih vrijednosti veća od vrijednosti vrijednosti nađenih u višku, ova razlika u vrijednosti se pripisuje krivim licima.

Potrebno je obratiti pažnju da se prirodni gubitak u granicama normativa utvrđuje tek nakon nadoknađivanja nestašice vrijednosti viškovima zbog prerazvrstavanja.

U skladu sa Kontnim planom, konto 94 „Nedostaci i gubici od štete na vrijednim stvarima” obezbjeđuje se za iskazivanje nestašica. Na zaduženju računa 94 iskazuju se:

– za nedostajuće ili potpuno oštećene artikle inventara – stvarni trošak;

– za nedostajuća ili potpuno oštećena osnovna sredstva – rezidualna vrijednost;

– za djelimično oštećenu materijalnu imovinu – iznos utvrđenih gubitaka.

Razmotrimo karakteristike popisa određenih vrsta vrijednosti i obaveza.

U skladu sa Naredbom br. 49, popis osnovnih sredstava može se vršiti jednom u tri godine. Prilikom popisa potrebno je porediti ne samo stvarno prisustvo ovih objekata, već i usklađenost tehničke dokumentacije o njima sa računovodstvenim podacima. Na primjer, zgradi je dograđen dodatni sprat, ali povećanje knjigovodstvene vrijednosti nije prikazano u računovodstvenim evidencijama. U takvoj situaciji, komisija je dužna, koristeći relevantnu dokumentaciju, utvrditi iznos povećanja knjigovodstvene vrijednosti predmeta i dati podatke o izvršenim promjenama u popisu. U obračunu ovog iznosa potrebno je izvršiti unos na teret računa 01, u korist računa 91 za iznos izvršenih kapitalnih ulaganja. Prilikom popisa osnovnih sredstava koristi se popis osnovnih sredstava (Obrazac N INV-1).

5.3. Porez na imovinu

Porez na imovinu organizacija je regionalni porez, koji je ustanovljen Ch. 30 Poreski zakon Ruske Federacije. Ako u vašem regionu ne postoji takav zakon, ne morate da plaćate porez.

Predmet oporezivanja imovine organizacija priznaje se kao objekti nekretnina koji ispunjavaju karakteristike osnovnih sredstava utvrđene klauzulom 2 Smjernica za računovodstvo osnovnih sredstava, odobrenih Naredbom Ministarstva finansija Rusije od 13. oktobra 2003. N 91n.

Porez na imovinu plaća se na preostalu vrijednost osnovnih sredstava.

Osnovna sredstva obuhvataju imovinu koja se koristi kao sredstvo rada duže od jedne godine (na primjer, zgrade, oprema, kompjuterska oprema, vozila itd.).

Preostala vrijednost imovine izračunava se pomoću formule:

Početni trošak osnovnih sredstava , prikazano na računima 01 i 03 – Amortizacija osnovnih sredstava iskazana na računu 02 = Preostala vrijednost osnovnih sredstava

Za neka osnovna sredstva naplaćuje se amortizacija, a ne amortizacija. Ova osnovna sredstva su navedena u klauzuli 17 PBU 6/01. Prilikom obračuna poreza, rezidualna vrijednost takve imovine utvrđuje se na sljedeći način:

Početni trošak osnovnih sredstava iskazan na računima 01 i 03 – Amortizacija osnovnih sredstava iskazana na vanbilansnom računu 010 = Preostala vrijednost imovine

Izračunava se pomoću sljedeće formule:

(Rezidualna vrijednost imovine na početku izvještajne godine + Preostala vrijednost imovine na početku svakog mjeseca u izvještajnom periodu + Preostala vrijednost imovine na početku mjeseca koji slijedi nakon izvještajnog (poreskog) perioda) / Broj mjeseci u izvještajnom (poreskom) periodu + 1 = prosječna godišnja vrijednost imovine za izvještajni (poreski) period

Prilikom oporezivanja potrebno je uzeti u obzir da su mašine i oprema za koje nije potrebna ugradnja (vozila, građevinski mehanizmi i sl.), kao i mašine i oprema za koje je potrebna ugradnja, ali su namenjeni za zalihe (rezerve) u skladu sa tehnološki i drugi zahtevi, prihvataju se za računovodstvo kao osnovna sredstva na osnovu potvrde o prijemu i prenosu osnovnih sredstava koju odobrava rukovodilac organizacije (član 39. Uputstva za računovodstvo osnovnih sredstava).

Za potrebe poreza, osnovna sredstva ne obuhvataju gotove proizvode u skladištima proizvodnih organizacija, robu u skladištima organizacija koje se bave trgovinskom djelatnošću, kao i kapitalna i finansijska ulaganja koja nisu obuhvaćena tačkom 3. Pravilnika o računovodstvu „Računovodstveni za osnovna sredstva” PBU 6 /01, odobren naredbom Ministarstva finansija Rusije od 30. marta 2001. N 26n.

Poreska osnovica za porez na imovinu organizacija utvrđuje se kao prosječna godišnja vrijednost imovine koja se priznaje kao predmet oporezivanja i uzima u obzir za potrebe obračuna poreza na imovinu po njenoj rezidualnoj vrijednosti, formiranoj u skladu sa računovodstvenim pravilima.

Dakle, pri procjeni osnovnih sredstava za porezne svrhe primjenjuju se pravila za obračun troškova amortizacije predviđena PBU 6/01 (četiri metode). Pored toga, od 1. januara 2002. za novouvedena osnovna sredstva može se primjenjivati Klasifikacija osnovnih sredstava uključenih u grupe amortizacije, odobrena Uredbom Vlade Ruske Federacije od 1. januara 2002. godine N 1.

Osnovna sredstva iskazana u skladu sa utvrđenim računovodstvenim postupkom na vanbilansnim računima organizacije ne priznaju se kao obveznici poreza na imovinu.

Prema pod. 1 klauzula 4 čl. 374 Poreznog zakona Ruske Federacije, zemljišne parcele i drugi objekti upravljanja okolišem (vodna tijela i drugi prirodni resursi) nisu predmet oporezivanja. Prilikom primjene ove norme Poreskog zakonika Ruske Federacije potrebno je poći od odredbi čl. 1, stav 3, čl. 4 Federalnog zakona od 10. januara 2002. N 7-FZ „O zaštiti životne sredine“.

Zgrade i vještačke konstrukcije koje su podigli ljudi (na primjer, brana) ne podliježu oporezivanju.

U skladu sa pod. 2 klauzula 4 čl. 374 Poreski zakon Ruske Federacije nije prepoznato Predmet oporezivanja je imovina u svojini na pravu privrednog ili operativnog upravljanja saveznim organima izvršne vlasti, u kojoj je zakonom predviđena vojna i (ili) ekvivalentna služba, koju ti organi koriste za potrebe odbrane, civilne odbrane, bezbednosti i provođenje zakona u Ruskoj Federaciji. Prilikom primjene ove norme Poreznog zakonika Ruske Federacije, treba se voditi čl. 2 Saveznog zakona od 28. marta 1998. N 53-FZ "O vojnoj dužnosti i vojnoj službi."

Institucije uključene u sistem navedenih saveznih organa izvršne vlasti (laboratorije, istraživačke ustanove, računarski centri i druge organizacije i jedinstvena preduzeća) plaćaju porez na imovinu na opšte utvrđen način.

Izmjene PBU 6/01 dovele su do toga da od 1. januara 2006. godine imovina koja se vodi na računu 03 podliježe porezu na imovinu. Prije svega, ova promjena se odnosi, naravno, na lizing kompanije, koje najaktivnije koriste račun 03 (on odražava vrijednost imovine date u lizing).

Dakle, od 1. januara 2006. godine, rezidualna vrijednost imovine evidentirana na računu 03 mora biti uključena u poresku osnovicu poreza na imovinu svih organizacija. To znači da je prilikom obračuna poreske osnovice za porez na imovinu u 2006. godini potrebno uključiti imovinu evidentiranu na računu 03. Nije bitno kada je ova imovina stečena (prihvaćena u računovodstvo) prije 1. januara 2006. godine ili nakon ovog datuma ( Dopis Ministarstva finansija Rusije od 14. februara 2006. N 03-06-01-04/36).

Za potrebe poreza na dobit, kada se imovina klasifikuje kao osnovna sredstva, poreski obveznici se moraju rukovoditi normama poglavlja. 25 Poreski zakon Ruske Federacije.

Zahtjevi sadržani u čl. Art. 256 i 257 Poreskog zakona Ruske Federacije, praktički se ne razlikuju od kriterija utvrđenih računovodstvenim zakonodavstvom.

S obzirom na to da u pogl. 30 Poreskog zakonika Ruske Federacije ne definiše mehanizam za obračun i plaćanje poreza u slučajevima osnivanja, reorganizacije, likvidacije organizacije, a Ministarstvo finansija Rusije i Federalna poreska služba Rusije dali su različite konsultacije o tome. izdanju, skrećemo pažnju na Pismo Ministarstva finansija Rusije od 30. decembra 2004. godine N 03-06-01-02/26, kojim se usmeravaju poreske vlasti i koje navodi sledeće.

Prema stavu 4 čl. 376 Poreskog zakona Ruske Federacije, prosječna godišnja (prosječna) vrijednost imovine koja je priznata kao predmet oporezivanja za poreski (izvještajni) period utvrđuje se kao količnik dijeljenja iznosa dobivenog zbrajanjem vrijednosti preostala vrijednost imovine na 1. dan svakog mjeseca poreskog (izvještajnog) perioda i 1-e je broj mjeseci nakon poreskog (izvještajnog) perioda, za broj mjeseci u poreskom (izvještajnom) periodu, uvećan po jedan.

Rusko Ministarstvo finansija je objasnilo da se prilikom izračunavanja prosječne godišnje (prosječne) vrijednosti imovine za organizacije (ili njihove posebne podjele) nastale ili likvidirane tokom poreskog (izvještajnog) perioda, primjenjuju opći postupak sadržan u stavu 4. čl. 376 Poreskog zakona Ruske Federacije, uzimajući u obzir odredbe čl. 379 Poreskog zakona Ruske Federacije, koji je određen sljedećim.

Član 379 Poreskog zakona Ruske Federacije utvrđuje da je poreski period kalendarska godina, a izvještajni periodi su prvo tromjesečje, šest mjeseci i 9 mjeseci kalendarske godine.

S obzirom da je poreska osnovica za porez na imovinu prosječna godišnja (odnosno prosjek za kalendarsku godinu, a ne prosjek za period djelovanja organizacije ili njenog posebnog odjeljenja koja ima poseban bilans stanja) vrijednost organizacije imovine, tada se prilikom utvrđivanja i utvrđivanja prosječne vrijednosti imovine uzima u obzir ukupan broj mjeseci u kalendarskoj godini, kao iu odgovarajućem izvještajnom periodu (tj. u kvartalu, polugodištu i 9. mjeseci u kalendarskoj godini).

Sličan postupak za utvrđivanje prosječne godišnje (prosječne) vrijednosti primjenjuje se i prilikom uklanjanja ili stavljanja u bilans stanja organizacije tokom poreskog (izvještajnog) perioda imovine za koju je poreska osnovica u skladu sa stavom 1. čl. 376 Poreskog zakona Ruske Federacije utvrđuje se posebno.

Kao što proizilazi iz odredbe stava 4. čl. 376 Poreskog zakonika Ruske Federacije, osnova za određivanje porezne osnovice (prosječne godišnje vrijednosti imovine) za porez na imovinu organizacija i naplatu poreza je prisutnost u bilansu stanja organizacije imovine koja je priznata kao objekt oporezivanja u skladu sa čl. 374 Poreskog zakona Ruske Federacije, od 1. dana svakog mjeseca poreskog perioda i 1. dana u mjesecu koji slijedi nakon poreskog perioda.

5.4. Analiza imovine organizacije

Prilikom analize upotrebe faktora proizvodnje i rezultata aktivnosti organizacije potrebno je u početku proučiti stanje i upotrebu proizvodnih sredstava organizacije, jer od njih prvenstveno zavisi povećanje efikasnosti proizvodnje.

Izvori podataka za analizu stanja i upotrebe osnovnih sredstava su sljedeći oblici:

N 1 “Bilans stanja”;

N 2 “Izvještaj o dobiti i gubitku”;

N 5 “Prilog bilansu stanja”.

Po potrebi i za kvalitetniju analizu, organizacije mogu koristiti forme za statističko izvještavanje.

Za analizu osnovnih sredstava koriste se različite metode analize.

Analiza sigurnosti organizacije i njenih strukturnih podjela služi za proučavanje potreba organizacije za osnovnim sredstvima za punu proizvodnju, utvrđivanje stvarne raspoloživosti osnovnih sredstava, utvrđivanje stanja osnovnih sredstava i procenu njihove upotrebe.

Analiza uticaja faktora proizvodnje vezanih za nabavku i korišćenje osnovnih sredstava u vidu radnih mašina na obim proizvodnje pokazuje:

– povećanje broja radnih mašina za 5 kom. dovelo do povećanja obima proizvodnje za 20.000 kom. (140.000 kom. – 120.000 kom.);

– smanjenje vremena rada radne mašine za 12 sati. dovelo je do smanjenja broja proizvedenih proizvoda za 8400 kom. (131600 kom. – 140000 kom.);

– povećanje produktivnosti jedne radne mašine za 5 jedinica. doprinijelo je povećanju obima proizvodnje za 32.900 jedinica. (164500 kom. – 131600 kom.).

Za kvalitativnu analizu snabdijevanja organizacije stalnim sredstvima preporučljivo je analizirati samu strukturu osnovnih proizvodnih sredstava na početku i na kraju izvještajne godine, utvrđivanje apsolutnog odstupanja i identifikovanje, specifičnom težinom, specifičnih razloga za promjene u sastav navedenih osnovnih sredstava. U tu svrhu možete koristiti sintetičke, analitičke i operativno-tehničke računovodstvene registre. U ovom slučaju, svi izvori prijema osnovnih sredstava su predmet analize: puštanje u rad novih osnovnih sredstava; nabavka korišćenih osnovnih sredstava; besplatan prijem osnovnih sredstava; iznajmljivanje osnovnih sredstava; revalorizacija osnovnih sredstava; osnovna sredstva identifikovana tokom inventarizacije. Vrijednost osnovnih sredstava se smanjuje kao rezultat njihovog otuđenja zbog moralnog i fizičkog habanja, prodaje, besplatnog prijenosa na druge organizacije, umanjenja vrijednosti, prenosa u dugoročni zakup, vanrednih situacija.

At analiza kvalitativnog stanja osnovnih sredstava proverava se implementacija sistema preventivnog održavanja koji je razvijen i odobren u organizaciji, uzimajući u obzir tehničke karakteristike osnovnih sredstava, uslove njihovog rada i druge razloge.

Nivo fizičke amortizacije osnovnih sredstava utvrđuje se kroz koeficijent istrošenosti (CI) po formuli:

Analizirati i procijeniti snabdijevanje organizacije proizvodnom opremom i učinkovitost njenog korištenja, Da bi se procijenila upotreba raspoložive opreme, ona se upoređuje sa instaliranom opremom, a zatim i sa operativnom opremom, budući da se u praksi ne može instalirati sva raspoloživa oprema, a sva instalirana oprema može raditi. U tom smislu, stope iskorištenosti raspoložive i instalirane opreme određuju se na sljedeći način:

– koeficijent korišćenja raspoložive opreme, kao količnik dijeljenja količine operativne opreme sa količinom raspoložive opreme;

– stepen iskorišćenja instalirane opreme – dijeljenjem količine radne opreme sa količinom instalirane opreme.

Jedan od indikatora analize osnovnih sredstava je kapitalna produktivnost, utvrđuje se na osnovu obima proizvedenih proizvoda i prosječne godišnje cijene osnovnih sredstava. Indikator kapitalnog intenziteta osnovnih sredstava je, u suštini, inverzan pokazatelju kapitalne produktivnosti, ali oni zajedno deluju kao opšti pokazatelji i karakterišu upotrebu osnovnih sredstava.

Uticaj promena u strukturi osnovnih sredstava na vrednost kapitalne produktivnosti može se identifikovati ako se, na primer, napravi sledeći obračun:

Gornja formula za izračunavanje kapitalne produktivnosti omogućava vam da odredite kakav uticaj imaju sledeći faktori na pokazatelj kapitalne produktivnosti:

– aktivni dio osnovnih sredstava na osnovu ukupne cijene osnovnih sredstava;

– učešće mašina i opreme u ukupnim troškovima aktivnog dela mašina i opreme;

– stopa zamjene opreme;

– cijena jedinice opreme;

– trajanje smene mašine;

– proizvodnja proizvoda po mašinskom satu rada opreme;

– trajanje perioda analize, izračunato u danima.

Proračun efikasnosti upotrebe osnovnih sredstava može se izvršiti i uzimajući u obzir promjene u nivou specijalizacije organizacije, stopi iskorištenosti prosječnog godišnjeg kapaciteta, udjela aktivnog dijela osnovnih sredstava u njihovoj ukupnoj cijeni i kapitalna produktivnost aktivnog dijela osnovnih sredstava, izračunata po kapacitetu. Formula za izračunavanje kapitalne produktivnosti u ovom slučaju je sljedeća:

Prilikom izračunavanja pokazatelja kapitalne produktivnosti osnovnih sredstava uzimaju se u obzir ne samo sopstvena osnovna sredstva organizacije, već i iznajmljena i druga osnovna sredstva uključena u proizvodnju. Smatra se da se najveća efikasnost u korišćenju osnovnih sredstava postiže ako je povećanje obima proizvedenih i prodatih proizvoda veće od relativnog povećanja vrednosti osnovnih sredstava u periodu analize.

Povećanje kapitalne produktivnosti osnovnih sredstava doprinosi njihovoj relativnoj uštedi i povećanju obima proizvodnje.

Kvalitativna analiza stanja osnovnih sredstava i njihove upotrebe omogućava da se proceni efektivnost upotrebe aktivnih i pasivnih delova sredstava rada i da se na njihovoj osnovi izračunaju rezerve za povećanje proizvodnog učinka i produktivnosti kapitala.

Jedna od rezervi za povećanje obima proizvodnje je rast kapitalne produktivnosti, što doprinosi povećanju obima proizvodnje i smanjenju prosječnih godišnjih bilansa osnovnih proizvodnih sredstava.

Rezerva rasta kapitalne produktivnosti utvrđuje se na sljedeći način:

RFO = (Stvarni obim proizvodnje + Rezerva za povećanje proizvodnje) / (Stvarni trošak osnovnih sredstava za proizvodnju + Dodatni iznos osnovnih sredstava potreban za stvaranje rezervi za povećanje proizvodnje) + Rezerva za smanjenje stanja osnovnih sredstava davanjem u zakup neiskorištenih osnovnih sredstava kao rezultiraju njihovom nepodobnošću - (Obim stvarne proizvodnje / Stvarni trošak osnovnih proizvodnih sredstava

Prilikom analize rasta (pada) nivoa kapitalne produktivnosti, potrebno je obratiti pažnju na izmjene plana implementacije mjera za implementaciju dostignuća naučno-tehnološkog napretka, budući da je stopa rasta obima proizvodnje uslijed implementacije dostignuća naučnog i tehnološkog napretka, podeljena sa prosečnim godišnjim troškovima osnovnih proizvodnih sredstava, određuje stopu rasta ili smanjenja kapitalne produktivnosti.

5.5. Dokumentacija poslovanja za računovodstvo osnovnih sredstava

Sve poslove koje organizacija obavlja, u skladu sa čl. 9 Saveznog zakona od 21. novembra 1996. N 129-FZ “O računovodstvu”, moraju biti dokumentovani pratećim dokumentima. Računovodstvo osnovnih sredstava vrši se na osnovu primarnih dokumenata.

Primarna knjigovodstvena isprava – pismeni dokaz o poslovnoj transakciji, ima pravnu snagu i ne zahtijeva dalje objašnjenje i detalje.

Primarne računovodstvene isprave se prihvataju u računovodstvo ako su sastavljene u skladu sa obrascem sadržanim u albumima jedinstvenih obrazaca primarne računovodstvene dokumentacije. Rezolucijom br. 7 od 21. januara 2003. godine „O odobravanju jedinstvenih obrazaca primarne računovodstvene dokumentacije za računovodstvo osnovnih sredstava“, Državni komitet za statistiku Ruske Federacije odobrio je jedinstvene obrasce primarne računovodstvene dokumentacije za računovodstvo osnovnih sredstava. Ovi oblici primarne računovodstvene dokumentacije odnose se na organizacije svih oblika vlasništva koje posluju na teritoriji Ruske Federacije. Izuzetak su kreditne i budžetske institucije.

Trenutno su na snazi sljedeći obrasci za računovodstvo osnovnih sredstava:

U nekim slučajevima, prilikom prijema ili otuđenja osnovnih sredstava, nijedan od gore navedenih objedinjenih oblika nije pogodan za registraciju poslovne transakcije. Kao primjer možemo navesti situaciju u kojoj organizacija primaoca lizinga prima osnovno sredstvo po ugovoru o lizingu, čije se računovodstvo vodi u bilansu stanja davaoca lizinga. Prijem takvog osnovnog sredstva ne može se dokumentovati bilo kojim od standardizovanih obrazaca za računovodstvo osnovnih sredstava. U ovom slučaju, prihvatanje osnovnog sredstva primljenog po ugovoru o lizingu treba da se izvrši na osnovu dokumenta sastavljenog u bilo kom obliku koji navodi sve potrebne detalje predviđene čl. 9 Saveznog zakona od 21. novembra 1996. N129-FZ “O računovodstvu”.

Za uključivanje objekata u osnovna sredstva i evidentiranje njihovog puštanja u rad, kao i prilikom otuđenja objekata iz osnovnih sredstava, dostavljaju se sljedeća dokumenta:

1) Potvrda o prijemu i prenosu osnovnih sredstava (osim zgrada, objekata) (Obrazac N OS-1);

2) Potvrdu o prijemu i prenosu zgrade (objekta) (Obrazac N OS-1a);

3) Potvrda o prijemu i prenosu grupa osnovnih sredstava (osim zgrada, objekata) (Obrazac N OS-1b).

Akte odobravaju rukovodioci organizacije primaoca i organizacije donatora i sastavljaju se u najmanje dva primjerka. Uz akt mora biti priložena tehnička dokumentacija u vezi sa ovim osnovnim sredstvom.

Akt prijema i prijenosa osnovnih sredstava sastoji se od tri dijela.

Prva sekcija se popunjava na osnovu podataka pošiljaoca. Za objekte osnovnih sredstava koji su bili u funkciji označava se datum puštanja u rad, stvarni korisni vek trajanja, iznos obračunate amortizacije i preostala vrednost objekta. Ako se stavka osnovnog sredstva kupuje preko maloprodajnog lanca, ovaj dio nije popunjen.

Drugi odjeljak popunjava organizacija - primalac osnovnog sredstva samo u njegovoj kopiji i u njemu navodi početni trošak objekta, korisni vijek koji je ustanovila organizacija, način obračuna amortizacije i stopu amortizacije.

Treći dio sadrži kratak opis stavke osnovnih sredstava.

Zakon predviđa odjeljak koji odražava podatke o stavci osnovnih sredstava u vlasništvu dvije ili više organizacija. Takvi podaci se evidentiraju srazmjerno udjelu organizacije u zajedničkom vlasništvu, dok se na prvoj stranici u rubrici „Za referencu“ upisuju podaci o učesnicima u zajedničkom vlasništvu, s naznakom njihovog udjela u pravu zajedničke svojine. Ako je trošak nabavke stavke osnovnih sredstava izražen u stranoj valuti, ovaj odjeljak sadrži informacije o nazivu strane valute, njenom iznosu po kursu Centralne banke Ruske Federacije na datum odabran u skladu sa zahtjevi koji su na snazi u računovodstvenom sistemu.

Podaci o prijemu i isključenju objekta iz osnovnih sredstava unose se u inventarski karton ili knjigu računovodstva osnovnih sredstava (obrasci N OS-6, N OS-6a, N OS-6b).

Za evidentiranje i evidentiranje unutrašnjeg kretanja osnovnih sredstava iz jedne strukturne jedinice u drugu koristi se Račun za unutrašnje kretanje osnovnih sredstava Obrazac N OS-2.

Račun izdaje prenosilac u tri primjerka i potpisuju ga odgovorna lica strukturnih jedinica primaoca i dostavljača. Prvi primjerak se prenosi u računovodstvo, drugi ostaje finansijski odgovornom licu jedinice koja prenosi osnovno sredstvo, a treća kopija se prenosi jedinici koja prima osnovno sredstvo.

Podaci o kretanju osnovnih sredstava upisuju se u inventarski karton ili knjigu računovodstva osnovnih sredstava (obrasci N OS-6, N OS-6a, N OS-6b).

Registrovati osnovna sredstva koja se šalju na popravku, rekonstrukciju ili modernizaciju i vratiti ih, a akt o prijemu i prenosu popravljenih, rekonstruisanih, modernizovanih osnovnih sredstava, obrazac N OS-3.

Akt se sastoji od dva dijela. Prvi sadrži podatke o stanju osnovnog sredstva u trenutku predaje na popravku, rekonstrukciju, modernizaciju, a drugi odjeljak sadrži podatke o troškovima vezanim za popravku, rekonstrukciju i modernizaciju osnovnih sredstava.

Akt potpisuju članovi prijemne komisije ili lice ovlašćeno za prijem osnovnih sredstava. Ako je popravak izvršila organizacija treće strane, tada akt mora potpisati predstavnik ove organizacije, ali ako je popravak izvršila strukturna jedinica organizacije, onda predstavnik strukturne jedinice koja je izvršila Izvršenje popravke, rekonstrukcije, modernizacije mora potpisati akt koji je odobrio rukovodilac organizacije ili njegovo ovlašćeno lice dostavljeno računovodstvu.

Ako popravke, rekonstrukciju i modernizaciju obavlja organizacija treće strane, akt se sastavlja u dva primjerka, prvi primjerak ostaje u organizaciji, drugi primjerak se prenosi organizaciji koja je izvršila popravak, rekonstrukciju, modernizaciju .

Podaci o popravkama, rekonstrukciji i modernizaciji unose se u inventarski karton za evidentiranje objekta osnovnih sredstava (Obrazac N OS-6).

U skladu sa stavom 68 Metodološkog uputstva N 91n, u cilju organizovanja kontrole blagovremenog prijema osnovnih sredstava iz popravke, preporučuje se preuređenje inventarskih kartica za ove objekte u kartoteci u grupu „Osnovna sredstva u popravci“. Kada se predmet osnovnih sredstava primi iz popravke, kartica inventara se pomiče u skladu s tim.

Otpis dotrajalih osnovnih sredstava dokumentuje se sljedećim dokumentima:

– Akt o otpisu osnovnih sredstava (osim vozila) (Obrazac N OS-4);

– Akt o otpisu motornih vozila (obrazac N OS-4a);

– Akt o otpisu grupa osnovnih sredstava (osim vozila) (Obrazac N OS-4b).

Akti se sastavljaju u dva primerka, potpisuju članovi komisije koje imenuje rukovodilac organizacije, a odobrava rukovodilac ili njegovo ovlašćeno lice.

Prvi primjerak se prenosi u računovodstvo, drugi primjerak ostaje kod lica odgovornog za sigurnost osnovnih sredstava, i predstavlja osnovu za predaju u skladište i prodaju materijalne imovine i starog metala preostalog upisom- isključeno.

Ako je vozilo otpisano, dokument koji potvrđuje njegovo odjavljivanje u Državnoj inspekciji za sigurnost na cestama Ministarstva unutrašnjih poslova Ruske Federacije također se dostavlja računovodstvu, zajedno s izvještajem.

Obračun opreme primljene u skladište radi njenog naknadnog korišćenja kao predmeta osnovnih sredstava dokumentuje se u Potvrdi o prijemu (primanju) opreme (Obrazac N OS-14). Akt u dva primjerka sastavlja komisija ovlaštena za prijem osnovnih sredstava i odobrava ga upravnik ili njegovo ovlašteno lice.

U slučaju da po dolasku u skladište nije moguće izvršiti kvalitetan prijem opreme, sastavlja se zapisnik na osnovu vanjskog pregleda i preliminarni.

Kvalitativna i kvantitativna neslaganja sa dokumentarnim podacima organizacija koje su isporučile opremu, kao i činjenice o oštećenju i otpadu, odražavaju se u relevantnim aktima na propisan način.

Prenos opreme na ugradnju je formalizovan Potvrdom o prijemu i prenosu opreme za ugradnju (Obrazac N OS-15). Ako se instalacijski radovi izvode po ugovoru, komisija za prijem uključuje predstavnika ugovorne organizacije za instalaciju. U ovom slučaju se ne sastavlja poseban akt za prijenos opreme za ugradnju (Obrazac N OS-15). Po prijemu opreme na čuvanje, ovlašćeni predstavnik instalaterske organizacije potpisuje se direktno na zapisniku, a kopiju izveštaja dobija.

Za kvarove opreme utvrđene tokom ugradnje, podešavanja ili ispitivanja, kao i na osnovu rezultata pregleda, sastavlja se zapisnik o utvrđenim kvarovima opreme (Obrazac N OS-16).

Upis instalirane i gotove opreme u osnovna sredstva organizacije formalizira se na obrascima N OS-1 ili N OS-1b.

Računovodstvo osnovnih sredstava za objekte vrši računovodstvena služba koristeći sljedeću dokumentaciju:

1) inventarni karton za evidentiranje predmeta osnovnih sredstava (Obrazac N OS-6);

2) inventarni karton za grupno knjigovodstvo osnovnih sredstava (obrazac NOS-6a);

3) knjiga inventara za računovodstvo osnovnih sredstava (obrazac NOS-6b).

Ove isprave čuvaju se u računovodstvu u jednom primjerku za svaku inventarnu jedinicu, upisi u njih po prijemu i prijenosu vrše se na osnovu akata prijema i prijenosa osnovnih sredstava (obrasci N OS-1, N OS-1a, N OS-1b) i prateći dokumenti (tehnički pasoši proizvođača i druga dokumenta). Prijem, kretanje osnovnih sredstava unutar organizacije, uključujući rekonstrukciju, modernizaciju, velike popravke, kao i njihovo odlaganje ili otpis, odražavaju se u inventarnoj kartici (knjigi) na osnovu relevantnih dokumenata.

Inventarne kartice se mogu grupirati u kartoteku u skladu sa klasifikacijom osnovnih sredstava uključenih u amortizacione grupe, odobrenom Rezolucijom br. organizacija).

Organizacija sa malim brojem osnovnih sredstava može evidentirati objekte u knjizi inventara u kojoj se navode potrebni podaci o osnovnim sredstvima, po njihovim vrstama i lokacijama.

Inventarna kartica (inventarna knjiga) mora sadržavati:

– osnovne podatke o stavci osnovnog sredstva, njegovom korisnom vijeku trajanja;

– napomenu o nerazgraničenju amortizacije, ako postoji;

– informacije o individualnim karakteristikama objekta.

Ako organizacija ima veliki broj osnovnih sredstava na svojoj lokaciji u strukturnim odjeljenjima, ona se mogu evidentirati u popisnoj listi ili drugom relevantnom dokumentu. Popisna lista mora sadržavati podatke o broju i datumu inventarne kartice, inventarski broj osnovnog sredstva, puni naziv predmeta, njegovu izvornu cijenu i podatke o otuđenju ili premeštanju predmeta.

Inventarne kartice za osnovna sredstva primljena na računovodstvo, kao i za penzionisana osnovna sredstva, mogu se voditi (do kraja meseca) odvojeno od inventarnih kartica ostalih osnovnih sredstava u toku meseca.

Podaci inventarne kartice se zbirno provjeravaju mjesečno podacima iz sintetičkog računovodstva osnovnih sredstava.

Računovodstvo osnovnih sredstava u inventarnim karticama vrši se u rubljama. Dozvoljeno je voditi evidenciju osnovnih sredstava u inventarnim karticama u hiljadama rubalja.

Za osnovna sredstva čiji je trošak pri nabavci izražen u stranoj valuti, u inventarnim karticama je navedena i ugovorna vrijednost u stranoj valuti.

U inventarnoj kartici se iskazuje i usklađivanje početne cijene predmeta osnovnih sredstava ako je na osnovu rezultata dovršetka, dodatne opreme, rekonstrukcije i modernizacije predmeta donesena odluka o povećanju njegove početne cijene. U slučaju da je reflektiranje prilagođavanja otežano, umjesto toga otvara se nova inventarna kartica koja odražava nove pokazatelje koji karakteriziraju ovaj objekt, međutim, prethodno dodijeljeni inventarni broj se zadržava.

Prilikom primjene jedinstvenih obrazaca primarne računovodstvene dokumentacije potrebno je voditi se Postupkom za korištenje jedinstvenih obrazaca primarne računovodstvene dokumentacije, odobrenom Rezolucijom Državnog komiteta za statistiku Ruske Federacije od 24. marta 1999. N 20 „O odobravanju Procedura za korištenje jedinstvenih obrazaca primarne računovodstvene dokumentacije.”

U skladu sa ovom procedurom, organizacija može, ako je potrebno, unijeti dodatne podatke u jedinstvene obrasce primarne računovodstvene dokumentacije koje je odobrio Državni komitet za statistiku Ruske Federacije. Međutim, svi detalji jedinstvenih obrazaca primarne računovodstvene dokumentacije koje je odobrio Državni komitet za statistiku Ruske Federacije moraju ostati nepromijenjeni (uključujući šifru, broj obrasca, naziv dokumenta). Uklanjanje pojedinačnih detalja iz objedinjenih obrazaca nije dozvoljeno.

Učinjene promjene moraju biti dokumentovane u relevantnom organizacionom i administrativnom dokumentu organizacije.

Formati obrazaca naznačeni u albumima objedinjenih obrazaca primarne računovodstvene dokumentacije su preporučeni i podložni su promjenama.

Prilikom proizvodnje praznih proizvoda na osnovu jedinstvenih obrazaca primarne računovodstvene dokumentacije, dozvoljeno je izvršiti izmjene u smislu proširenja i sužavanja kolona i redova, dodavanja linija i slobodnih listova radi lakšeg postavljanja i obrade potrebnih informacija.

Ako oblik dokumenta koji odražava bilo kakve činjenice ekonomske aktivnosti nije predviđen u albumu jedinstvenih obrazaca, primarni računovodstveni dokument može samostalno izraditi organizacija. Prilikom izrade dokumenta potrebno je uzeti u obzir zahtjeve iz stava 13. Uredbe br. 34n, kao i čl. 9 Saveznog zakona od 21. novembra 1996. N129-FZ “O računovodstvu”, koji postavlja određene zahtjeve za pripremu dokumenta. Konkretno, primarni računovodstveni dokument će biti prihvaćen za računovodstvo samo ako sadrži sljedeće obavezne podatke:

1. Naziv dokumenta. Naziv sadrži sadržaj poslovne transakcije koji se mora odražavati u računovodstvu, a računovođa organizacije ne bi trebao prihvatiti za računovodstvene dokumente s nejasnim imenom ili uopće bez imena, te sam sastaviti takve dokumente. Jedinstveni obrasci primarnih računovodstvenih dokumenata sadrže „Kod obrasca”, koji je sedmocifreni broj dokumenta prema Sveruskom klasifikatoru aktivnosti upravljanja, koji je odštampan u gornjem desnom uglu dokumenta. Nezavisno izrađen dokument ne može sadržavati atribut „Šifra obrasca“, međutim, u slučaju obrade dokumenta korištenjem računarske tehnologije neophodno je prisustvo ovog atributa i sistem kodiranja razvija organizacija samostalno.

2. Datum pripreme dokumenta. Ovaj detalj vam omogućava da odredite konkretan datum poslovne transakcije naveden u nazivu dokumenta ili u samom dokumentu. Datum je napisan arapskim brojevima na sljedeći način: na početku su označeni dan i mjesec, predstavljeni sa dva para cifara razdvojenih tačkom, zatim je godina označena sa četiri cifre, na primjer, datum 4. jun 2005. pisaće se kako slijedi: 04.06.2005.

3. Naziv organizacije, u ime kojeg je dokument sastavljen, što vam omogućava da utvrdite pripada li dokument određenoj organizaciji.

5. Mjerenje poslovnih transakcija u fizičkom i monetarnom smislu. Općenito, u računovodstvu se koriste naturalne, radne i monetarne mjere. Uz pomoć prirodnih mjerača dobijaju se podaci o obračunskim objektima u prirodnim pokazateljima, kao što su mjere dužine, težine, površine, zapremine i dr. Korištenje mjerača rada:

– utvrđuje se količina rada utrošenog na proizvodnju proizvoda, radova i usluga;

– utvrđuju se pokazatelji kao što su produktivnost rada i usklađenost sa standardima proizvodnje;

- obračunavaju se plate.

Monetarni mjerač je opšti, on izražava sve pokazatelje finansijskih i ekonomskih aktivnosti organizacije.

6. Nazivi položaja lica odgovoran za izvršenje poslovne transakcije i ispravnost njenog izvršenja. Po pravilu, određeni zaposlenik u organizaciji obavlja jednu ili drugu vrstu poslovne transakcije na osnovu utvrđenog opisa posla i naznake položaja lica koje je izvršilo transakciju, čime se kontroliše zakonitost transakcije.

7. Lični potpisi ovih lica i njihovi prepisi(uključujući slučajeve kreiranja dokumenata korišćenjem računarske tehnologije). Bilješka, u prepisu potpisa prvo treba staviti inicijale, pa tek onda prezime, na primer: I.S. Petrov. Ako na dokumentu ne postoji lice čiji potpis mora da stoji, dokument umesto njega može potpisati njegov zamenik ili lice koje obavlja poslove odsutnog lica, ali se dokumenta ne mogu potpisivati kosom crtom ispred naziva radnog mesta.

Spisak osoba ovlaštenih za potpisivanje primarne računovodstvene dokumentacije odobrava rukovodilac organizacije u dogovoru sa glavnim računovođom.

Takođe treba napomenuti da u primarnim računovodstvenim dokumentima nije dozvoljeno faksimilno umnožavanje potpisa lica odgovornih za ispravno izvršenje isprava i poslovnih transakcija.

Pored obaveznih podataka, u dokument se mogu uneti i dodatni podaci koji nisu obavezni, kao što su broj dokumenta, adresa organizacije, osnov za poslovnu transakciju i drugo.

Dokumenti koji su sami kreirali moraju pouzdano opisati poslovne transakcije, pružiti korisnicima potrebne i pouzdane informacije, moraju biti pogodni za obradu i čuvanje i ne smiju duplirati druge primarne dokumente.

Rukovodilac organizacije, u dogovoru sa glavnim računovođom, mora odobriti spisak lica koja imaju pravo potpisivanja primarne računovodstvene isprave, dok dokumente kojima se formalizuje poslovanje sa novčanim sredstvima potpisuju rukovodilac organizacije i šef računovođa ili od njih ovlaštena lica.

Zahtjevi glavnog računovođe za dokumentiranje poslovnih transakcija i podnošenje potrebnih dokumenata i informacija računovodstvu su obavezni za sve zaposlene u organizaciji. Bez potpisa glavnog računovođe ili lica koje on ovlasti, novčana i obračunska dokumenta, finansijske i kreditne obaveze smatraju se nevažećim i ne smiju se primati na izvršenje.

Primarne računovodstvene isprave moraju biti sastavljene u vrijeme poslovne transakcije. Ako je nemoguće odmah sastaviti dokument, treba ga sastaviti odmah po završetku poslovne transakcije.

Pravila za popunjavanje primarnih dokumenata sadržana su u Pravilniku o dokumentima i protoku dokumenata u računovodstvu, koji je odobrilo Ministarstvo finansija SSSR-a 29. jula 1983. godine N 105. Tačka 2.8 navedenih Pravilnika sadrži zahtjeve da unose u primarnu računovodstvenu dokumentaciju moraju biti izrađeni mastilom, bojicama i pastama, hemijskim olovkama, uz pomoć pisaćih mašina, mehanizacije i drugih sredstava koja bi obezbijedila sigurnost ove evidencije na vrijeme utvrđeno za njihovo čuvanje u arhivi. Nemojte koristiti olovku za pisanje.

Pouzdanost informacija sadržanih u dokumentima, njihovo blagovremeno i kvalitetno izvršenje, kao i njihovo prenošenje u računovodstvo, osiguravaju službena lica koja su sastavila i potpisala ove dokumente.

Primarni računovodstveni dokument se smatra gotovim samo ako je sastavljen na propisanom obrascu, popunjeni svi njegovi podaci, precrtani prazni redovi i ako je dokument provjeren od strane računovodstvenog osoblja organizacije.

Za potrebe poreza na dobit u skladu sa čl. 313 Poreskog zakona Ruske Federacije, organizacija mora samostalno razviti registre za porezno računovodstvo osnovnih sredstava koja se amortiziraju.

U slučaju kada se računovodstveno i poresko računovodstvo osnovnih sredstava sprovodi u organizaciji na način da se računovodstveni podaci u potpunosti poklapaju sa podacima poreskog računovodstva, poreski obveznik ne mora da vodi posebne registre za poresko računovodstvo osnovnih sredstava. Za potrebe poreskog računovodstva možete koristiti podatke koji se nalaze u inventarnoj kartici (knjigi) (obrasci N OS-6, OS-6a, OS-6b), koja se koristi u računovodstvene svrhe. Istovremeno, da bi se ispunili zahtjevi iz čl. 313 Poreznog zakona Ruske Federacije, činjenica korištenja inventarne kartice (knjige) za potrebe vođenja poreznog računovodstva osnovnih sredstava koja se amortiziraju mora se odraziti kao element računovodstvene politike organizacije za porezne svrhe.

Ako specifičnosti djelatnosti organizacije dovode do neslaganja između računovodstvenih i poreznih računovodstvenih podataka za imovinu koja se amortizira, tada je u ovom slučaju potrebno razviti posebne registre za porezno računovodstvo osnovnih sredstava.

Da biste to učinili, možete, na primjer, koristiti obrazac kartice inventara (OS-6), dodajući mu dodatne detalje kako bi odražavali podatke poreznog računovodstva. U ovom slučaju, računovodstvo će izraditi jedinstvenu inventarnu karticu za svaki objekat, koja će istovremeno služiti kao dokument i za računovodstveno i za porezno računovodstvo.

Možete i drugim putem: izraditi poseban registar za poresko računovodstvo osnovnih sredstava za potrebe poreskog računovodstva. Da biste to učinili, možete koristiti preporuke ruskog ministarstva poreza ili sami izraditi odgovarajući registar.

U poreskom računovodstvenom registru osnovnih sredstava moraju se odraziti najmanje sljedeće informacije:

– naziv objekta, njegov inventarni broj;

- Datum kupovine;

– datum uključivanja u imovinu koja se amortizuje;

- početni trošak;

– promjena početnog troška;

– grupa amortizacije;

– vijek trajanja;

– promjena korisnog vijeka trajanja;

– način obračuna amortizacije;

– korištenje posebnih koeficijenata;

– smjer korištenja objekta (neophodan za rješavanje pitanja uračunavanja amortizacije u direktne ili indirektne troškove);

– obustava obračunavanja amortizacije;

– datum odlaganja.

Postupak poreskog računovodstva osnovnih sredstava sa detaljnim opisom korištenih registara treba da se odrazi u Naredbi o računovodstvenoj politici organizacije za poreske svrhe.

Opcije za računovodstvene registre osnovnih sredstava za organizacije koje ne vode punu računovodstvenu evidenciju

Kao što je poznato, poreski obveznici koji koriste pojednostavljeni poreski sistem imaju pravo da se ograniče na računovodstvo osnovnih sredstava i nematerijalne imovine. To je navedeno u stavu 3 čl. 4 Federalnog zakona od 21. novembra 1996. N 129-FZ “O računovodstvu”.

Organizacije koje preferiraju tradicionalni pristup koriste metod dvostrukog unosa u skladu sa Kontnim planom. Pristalice „pojednostavljenog“ računovodstva moraju sami da razvijaju registre. Nudimo vam samo opcije koje ni na koji način nisu obavezne; možda će nekome biti zgodnije koristiti potpuno različite forme, različite od onih koje smo mi predložili.

Tabela 1. Registar za utvrđivanje preostale vrijednosti osnovnog sredstva

Tabela 2. Dnevnik prijema i otuđenja osnovnih sredstava

Tabela 3. Zbirni izvještaj za računovodstvo osnovnih sredstava

Uvod

Tokom prakse u PZ Omega dd, produbio sam i učvrstio teorijska znanja stečena tokom procesa obuke.

Ciljevi vježbe:

upoznavanje sa računovodstvenom strukturom i opisima poslova;

upoznavanje sa organizacijom rada računovodstvenih službi i procedurom toka dokumenata;

sticanje vještina u radu sa primarnom dokumentacijom za računovodstvo osnovnih sredstava, nematerijalne imovine, zaliha, vođenje računovodstvenih registara;

ovladavanje savremenim metodama organizacije računovodstva korišćenjem računarske tehnologije;

sticanje vještina sumiranja knjiženja na računu i pripreme finansijskih izvještaja.

Pogon za izradu instrumenata Omega Ministarstva brodogradnje registrovan je 1972. godine i počeo je sa proizvodnjom. Godine 1991. fabrika je postala dio Ministarstva industrije Republike Kazahstan. U decembru 2003. godine Omega OJSC je preregistrovana u Akcionarsko društvo Omega Instrumenata. Osnovna djelatnost je izrada instrumenata.

1. Karakteristike organizacije AD “PZ Omega”

Geografski, preduzeće se nalazi na jednoj proizvodnoj lokaciji na adresi: region Zapadnog Kazahstana, Uralsk, ul. Yesenzhanova, 42/6.

Tvornica je podružnica JSC National Company Kazakhstan Engineering. 98,56% akcija pripada NC Kazahstan inženjering dd, 1,44% prioritetnih akcija pripada timu Omega dd.

Osnovni kapital iznosi 133,05 miliona dinara. tenge

Upravljanje preduzećem vrši matična kompanija preko Odbora direktora na osnovu Zakona Republike Kazahstan „O akcionarskim društvima“ i Statuta preduzeća.

U vezi sa preregistracijom Instrumentarskog pogona Omega 2003. godine, odobren je Statut akcionarskog društva čije je trajanje neograničeno. Osnivački dokument Omega dd je Povelja. Postrojenje je dužno da obavlja sve funkcije koje mu dodijeli Skupština akcionara, u skladu sa važećim zakonodavstvom i ovom Statutom. Operativno, računovodstveno i statističko računovodstvo i izvještavanje postrojenja se obavlja u skladu sa propisima Republike Kazahstan.

Glavni asortiman proizvoda koje proizvodi AD „Fabrika instrumenata „Omega“ (u daljem tekstu AD „Omega“) u sadašnjoj fazi, raščlanjen po privrednim sektorima:

Željeznica;

Radioelektronika;

Agroindustrijski;

Roba opšte potrošnje;

Specijalni proizvodi.

Glavno prodajno tržište za industrijsku robu (usluge) su regioni Kazahstana.

U fabrici je 2004. godine implementiran sistem i certificiran za usklađenost sa Sistemom upravljanja kvalitetom prema međunarodnim standardima ISO 9001:2001 i ST RK ISO 9001:2000. U tekućem periodu kontinuirano se radilo na unapređenju sistema upravljanja kvalitetom, a obavljene su i dvije interne revizije. U maju i oktobru 2008. godine preduzeće je podvrgnuto eksternoj inspekcijskoj reviziji. Rezultati su pokazali da sistem upravljanja kvalitetom u preduzeću funkcioniše i ispunjava zahteve međunarodnog standarda.

Plan razvoja AD Instrumentarski pogon Omega od 2008. do 2013. godine ima za cilj:

osiguranje održivog razvoja preduzeća;

održavanje nivoa proizvodnje, povećanje neto prihoda.

Glavni ciljevi preduzeća su:

A) povećanje obima proizvodnje kroz razvoj i uvođenje novih konkurentnih vrsta proizvoda, povećanje efikasnosti korišćenja proizvodnih resursa;

C) unapređenje tehnologija, tehničko preopremanje, privlačenjem investicija;

C) učešće u državnim programima i tenderima za nabavku opreme.

Plansko-ekonomska služba fabrike koristi metodu direktnih troškova prilikom određivanja cijena. U ovom slučaju se uzima u obzir faktor cjenovne konkurentnosti.

Ugovori o postrojenjima za isporuku bilo koje vrste opreme kupcu nude u svom kontekstu ne samo montažu na licu mjesta i mogućnost postupnog plaćanja narudžbe, već i garantni i post-garantni servis.

amortizacija zaliha osnovnih sredstava

2. Organizacija finansijskog računovodstva

Zadatak računovodstveno-finansijskog odjela je osigurati formiranje potpunih i pouzdanih informacija o finansijskom položaju, rezultatima poslovanja i promjenama u finansijskom položaju Omega dd, neophodnih za operativno upravljanje i upravljanje, kao i za korištenje od strane investitora. , dobavljače, kupce, zajmodavce, državne agencije, banke i druge zainteresovane strane u skladu sa međunarodnim standardima finansijskog izvještavanja koji utvrđuju principe i pravila za sastavljanje finansijskih izvještaja.

Računovodstveno-finansijska služba je u interakciji sa svim sektorima Omega dd kako bi se osigurala potpunost odraza svih izvršenih poslovnih transakcija i rezultata popisa imovine i finansijskih obaveza. Računovodstveno-finansijska služba je snabdjevena dokumentacijom o računovodstvu kretanja osnovnih sredstava i zaliha, kao i dokumentacijom o računovodstvu obračuna sa kadrovima za plate.

Osnova za upis u računovodstvene registre su primarni dokumenti koji evidentiraju činjenicu o poslovnoj transakciji, sastavljeni u svim strukturnim odjeljenjima.

Kretanje dokumenata u fazama računovodstvene obrade (dokumentotok) obuhvata sledeće faze: pripremu, prijem u računovodstveno-finansijsku službu, oporezivanje (vrednovanje navedenih materijalnih sredstava u novčanom smislu). Zatim - računovodstvena obrada dokumenata, evidentiranje podataka u računovodstvenim registrima, prenos u tekuću arhivu.

Računovodstvena obrada dokumenata sastoji se od provjere obrasca i detalja, provjere suštinskih transakcija, aritmetičke provjere, ispravljanja grešaka, označavanja korespondentnih računa i upisa u računovodstvene registre na osnovu njih.

Akcionarsko društvo kreira standardno izvještavanje u okviru svoje računovodstvene politike, koje se naknadno konsoliduje u jedinstven sistem izvještavanja.

Izvještajni period je kalendarska godina.

Finansijski izvještaji pripremljeni na osnovu rezultata aktivnosti u izvještajnom periodu trebaju biti zasnovani na ovim računovodstvenim principima i pripremljeni uzimajući u obzir odredbe MRS 1 „Prezentacija finansijskih izvještaja“.

Finansijski izvještaji dd Omega uključuju:

.balans; .Izvještaj o dobiti i gubicima; .izvještaj o novčanim tokovima (direktna metoda); .izvještaj o promjenama na kapitalu; .računovodstvene politike i bilješke uz finansijske izvještaje. Finansijski izvještaji u skladu sa MSFI moraju se prezentirati najmanje jednom godišnje. Privremeni finansijski izvještaji su prikazani u skladu sa zahtjevima važećeg zakonodavstva Republike Kazahstan, kao i nalozima, uputstvima i odlukama menadžmenta Omega dd. Prezentacija elemenata finansijskog izvještaja u bilansu stanja i bilansu uspjeha uključuje kreiranje klasa (stavki) na osnovu prirode i funkcija elemenata. Prilikom odlučivanja o raspodjeli klasa u okviru elemenata finansijskih izvještaja, treba se rukovoditi principom materijalnosti – sve značajne stavke imovine, obaveza, kapitala, prihoda i rashoda moraju se prikazati posebno. Bilans stanja treba da prikaže sledeće klase (stavke) u elementima finansijskih izveštaja: Dugoročna imovina Ø Nematerijalna imovina; Ø Osnovna sredstva; Ø Investicione nekretnine; Ø Dugoročna finansijska ulaganja (Ulaganja); Ø Ulaganja obračunata metodom udjela; Ø Dugoročna potraživanja. Obrtna sredstva Ø Inventar; Ø Dug kupaca i kupaca; Ø Ostala kratkoročna potraživanja; Ø Pretplata; Ø Kratkoročna finansijska ulaganja; Ø Gotovina i gotovinski ekvivalenti. Ø Ovlašteni kapital; Ø Dionička premija; Ø Dodatni uloženi kapital; Ø Revalorizaciona rezerva; Ø rezervni kapital; Ø Zadržana dobit (gubitak); Ø Manjinski udio dugoročne dužnosti Ø Dugoročni krediti; Ø Dugoročne obaveze; Ø Odgođeni porez na dobit; Ø Rezerve; Ø Odgođena poreska obaveza. Trenutna odgovornost Ø Kratkoročni krediti i prekoračenja; Ø Tekući dio dugoročnog duga; Ø Kratkoročne obaveze; Ø Obračuni sa budžetom; Ø Obaveze prema zavisnim (zavisnim) preduzećima i zajednički kontrolisanim pravnim licima; Ø Ostale obaveze i pasivna vremenska razgraničenja; Ø Rezerve su aktuelne. Izveštaj o dobicima i gubicima. Finansijsko-računovodstvena služba koristi funkcionalnu metodu analize troškova, odnosno klasifikuje rashode u skladu sa njihovom funkcijom, kao deo troškova prodaje, prodaje ili administrativnih aktivnosti. U skladu sa navedenom metodom, finansijsko-računovodstveni servis mora u bilansu uspjeha posebno prikazati podatke o sljedećim klasama elemenata finansijskog izvještavanja: · Prihodi od prodaje gotovih proizvoda/roba/radova/usluga; · Troškovi prodatih gotovih proizvoda (roba, radovi, usluge); · bruto prihod; · Drugi prihodi; · Troškovi perioda, uključujući: -troškovi prodaje; -opšti i administrativni troškovi; -ostali troškovi. · Operativni dobitak (gubitak); · Finansijski prihodi i rashodi; · Dobit (gubitak) od učešća u kapitalu; · Dobit (gubitak) iz redovnih aktivnosti prije oporezivanja; · Troškovi poreza na dobit; · Dobit (gubitak) iz redovnih aktivnosti nakon oporezivanja; · Manjinski udio; · Dividende. Izvještaj o novčanim tokovima Izvještaj o novčanim tokovima pruža informacije koje korisnicima omogućavaju da procijene: · Promjene neto imovine; · Promjene u finansijskoj strukturi (uključujući likvidnost i solventnost kompanije); · Sposobnost Omega dd da utiče na obim i tajming novčanih tokova. Omega dd koristi direktnu metodu prilikom izrade izvještaja o novčanim tokovima. Društvo dostavlja izvještaj o novčanim tokovima po vrstama djelatnosti i to: · U pogledu poslovnih aktivnosti - osnovna delatnost Omega dd je ostvarivanje prihoda; · Za investicione aktivnosti - nabavka i prodaja dugotrajne imovine, poslovi zaštite od rizika; · Za finansijske aktivnosti - aktivnosti koje rezultiraju promjenom iznosa i sastava vlasničkog kapitala i pozajmljenih sredstava putem prijema novca od emisije dionica i drugih hartija od vrijednosti, primanja bankarskih kredita i drugih stvari, odnosno odliva novca kao rezultat otplate bankarskih kredita, sticanja vlastitih dionica, isplate dividendi i drugo. Stanja na računima u stranoj valuti iskazuju se u nacionalnoj valuti po tržišnom kursu na dan izvještavanja. Izvještaj o promjenama na kapitalu Izvještaj o promjenama na kapitalu odražava promjenu neto imovine Omega ad tokom izvještajnog perioda. Ove promjene predstavljaju ukupne dobitke i gubitke proizašle iz aktivnosti akcionarskog društva tokom perioda, kao i promjene nastale po osnovu transakcija sa dioničarima. Izvještaj o promjenama na kapitalu mora otkriti sljedeće informacije: Ø Dobit ili gubitak za period; Ø Svaka stavka prihoda i rashoda, dobit i gubitak koja se priznaje direktno u kapitalu i iznos tih stavki; Ø Iznos prihoda i rashoda za period (izračunati kao zbir prethodnih stavki) sa posebnim prikazom udela većih akcionara i manjinskog udela; Ø Kumulativni efekat promena računovodstvenih politika i prilagođavanja značajnim istorijskim greškama. Osim toga, akcionarsko društvo mora u ovom izvještaju ili u bilješkama uz njega predstaviti: Ø Transakcije sa dioničarima i raspodjela (profita) vlasnicima; Ø Stanje zadržane dobiti/nepokrivenog gubitka: § Na početku perioda; § na datum izvještavanja; § Promjena tokom perioda. Ø Usklađivanje knjigovodstvene vrijednosti na početku i na kraju perioda: § Ovlašteni kapital; § Dionička premija; § Dodatni uloženi kapital; § Revalorizaciona rezerva; § rezervni kapital; § Zadržana dobit (nepokriveni gubitak). Postupak za provođenje popisa imovine i obaveza. U cilju obezbjeđivanja pouzdanosti računovodstvenih i finansijskih izvještajnih podataka, kontrole sigurnosti, te provjere usklađenosti sa stvarnim raspoloživošću nematerijalne imovine, osnovnih sredstava, zaliha, ulaganja (u daljem tekstu imovina), potraživanja i obaveza, vrši se popis obavljaju najmanje jednom godišnje. Popis u AD Omega je obavezan: · pri promjeni materijalno odgovornih lica (na dan prijema - prenos predmeta); · prilikom utvrđivanja činjenica krađe ili zloupotrebe i oštećenja inventara; · prilikom likvidacije (reorganizacije); · u drugim vanrednim situacijama. Komisija za popis imovine i obaveza imenuje se nalogom rukovodioca. Rezultati inventara se odražavaju u evidenciji mjeseca u kojem je inventura obavljena. 3. Računovodstvo osnovnih sredstava 1 Pojam, klasifikacija i vrednovanje osnovnih sredstava Osnovna sredstva su dio imovine koja se koristi kao sredstva za rad u proizvodnji proizvoda, obavljanju poslova ili pružanju usluga ili za upravljanje organizacijom u periodu dužem od 12 mjeseci, odnosno normalnom radnom ciklusu ako je duži od 12 mjeseci. mjeseci. Za potrebe sastavljanja finansijskih izveštaja Omega dd primenjuje sledeću klasifikaciju osnovnih sredstava: Glavna grupa: · Zemlja; · Zgrade i konstrukcije; · Automobili i oprema; · Uredska oprema i uredska oprema; · vozila; · Ostala osnovna sredstva. Izgradnja u toku: ·

Nezavršeni građevinski projekti. Postupak procjene osnovnih sredstava. Procjena vrijednosti osnovnih sredstava jedan je od najpopularnijih među mnogim zadacima teorije vrednovanja. Ova procena se koristi za potrebe kolaterala, osiguranja, doprinosa osnovnih sredstava u osnovni kapital, reorganizacije preduzeća, kupoprodaje, zamene, u rešavanju imovinskih sporova iu toku stečajnog postupka. Procjena osnovnih sredstava vrši se prema njihovim početnim, rezidualnim i zamjenskim troškovima. Osnovna sredstva se prihvataju u računovodstvo po nabavnoj vrednosti, koja predstavlja zbir svih troškova koje organizacija ima prilikom nabavke, proizvodnje i stvaranja osnovnih sredstava. Početni trošak ne uključuje povratne poreze (uključujući PDV) ako preduzeće ima pravo da podnese povrat poreza iz budžeta. Početni trošak uključuje: · troškovi savjetodavnih informativnih usluga, usluga posrednika, osiguravajućih i procjeniteljskih kuća; · troškovi plaćanja carina, taksi, bespovratnih poreza; · troškovi transporta, utovara, istovara; · troškovi odgovornih lica; · troškovi puštanja u rad. Preostala vrijednost osnovnih sredstava utvrđuje se oduzimanjem iznosa amortizacije osnovnih sredstava od prvobitne nabavne vrijednosti. Trošak zamjene je trošak reprodukcije osnovnih sredstava u savremenim uslovima. U skladu sa Pravilnikom o računovodstvu, organizaciji je dato pravo, najviše jednom godišnje (na početku izvještajnog perioda), da vrši revalorizaciju osnovnih sredstava na zamjensku vrijednost indeksacijom (koristeći indeks deflatora) ili direktnim preračunavanjem po dokumentiranom tržišne cijene. Kada se prvi put vrši revalorizacija osnovnih sredstava, iznos revalorizacije objekta osnovnog sredstva knjiži se u korist dopunskog kapitala organizacije (zadužuje se račun 01 „Osnovna sredstva“, kreditira račun 83 „Dodatni kapital“). Iznos amortizacije stavke osnovnog sredstva knjiži se u korist računa 84 „Zadržana dobit (nepokriveni gubitak)” i računa 01 „Osnovna sredstva”. Povećanje iznosa amortizacije kod revalorizacije osnovnih sredstava iskazuje se na potraživanju računa 02 „Amortizacija osnovnih sredstava“ i na teretu računa 83, a smanjenje iznosa amortizacije kod amortizacije osnovnih sredstava na teretu račun 02 i kredit računa 84. Jedinica obračuna osnovnih sredstava je posebna inventarna jedinica. Predmet inventara se podrazumijeva kao kompletan uređaj, predmet ili skup predmeta sa svim elementima i priborom koji zajedno obavljaju jednu funkciju. Svaka inventarna jedinica ima određeni inventarski broj, koji predmet zadržava za cijelo vrijeme dok je u funkciji, zalihi ili konzervaciji. Inventarni broj se prilaže ili označava na knjigovodstvenom objektu i mora biti naveden u dokumentima koji se odnose na kretanje osnovnih sredstava. Za svaku inventarnu jedinicu osnovnih sredstava, računovodstvo otvara standardnu karticu obrasca. Na ovoj kartici se navodi naziv, namjena, naziv proizvođača, model, serijski broj i broj pasoša, godina proizvodnje, plemeniti metali u objektu, stopa amortizacije, datum i broj puštanja u rad, radionica, početni trošak, račun i podračun atribucije. Na poleđini su individualne karakteristike osnovnog sredstva. Kasnije se na karticu evidentiraju podaci o popravkama, dopunama i preopremanju. Inventarne kartice se evidentiraju u inventaru inventarskih kartica, koji se vodi po klasifikacionim grupama osnovnih sredstava i smešta se u kartoteku. Za evidentiranje promjena u sastavu osnovnih sredstava za svaku vrstu osnovnih sredstava vode se kartice za evidentiranje kretanja osnovnih sredstava. U njega se mjesečno unose podaci o raspoloživosti na početku mjeseca, primicima, otuđenjima, amortizaciji i fondu za popravke. Inventarne kartice za primljene objekte ne stavljaju se u kartoteku do kraja mjeseca, već se grupišu i rezultirajući rezultati evidentiraju u kartone kretanja osnovnih sredstava, na osnovu kojih se sastavlja prometni list za mjesec. Inventarni brojevi otuđenih objekata mogu se pripisati ostalim novoprimljenim osnovnim sredstvima najkasnije pet godina od otuđenja. Analitičko knjigovodstvo osnovnih sredstava organizovano je po inventarnim brojevima. 3.2 Računovodstvo kretanja osnovnih sredstava Osnovna sredstva se prihvataju u računovodstvo po njihovoj nabavnoj vrednosti. Osnovna sredstva organizacija može steći na osnovu ugovora o kupoprodaji, na osnovu ugovora o zamjeni, poklonu, primiti kao ulog u odobreni kapital ili izgraditi ekonomskim i ugovornim metodama. Za primljeni predmet otvara se inventarni karton, što se konstatuje u aktu. Akt odobrava rukovodilac preduzeća. Na osnovu potvrde o prijemu vrše se knjiženja na računovodstvenim računima. Sintetički, računovodstvo osnovnih sredstava se vodi na računu 01 „Osnovna sredstva“ (na zaduženju se uzima u obzir raspoloživost i prijem osnovnih sredstava, a u kreditu se računa otuđenje osnovnih sredstava procenjenih po punom trošku). Amortizacija osnovnih sredstava evidentira se na računu 02 „Amortizacija osnovnih sredstava“. Postupak obračuna prijema osnovnih sredstava zavisi od izvora njihovog prijema - kao rezultat nove izgradnje ili transformacije uz naknadu, besplatnog prijema od drugih organizacija i pojedinaca, doprinosa u odobreni kapital, kapitalizacije viškova identifikovanih tokom inventarizacije . Prilikom kupovine osnovnih sredstava preduzeće plaća PDV. Prilikom puštanja u rad objekta koji izvodi izvođač, obim građevinskih i instalaterskih radova sa PDV-om se uzima u obzir knjiženjem D 08 - K 60, 76. PDV se otpisuje na račun 01 kako se objekti puštaju u rad i naknadno knjiže na trošak. Puštanje u rad ovakvih objekata se formalizuje knjiženjem D 01 - K 08 za iznos troškova za objekat plus PDV. Prilikom kupovine osnovnih sredstava vrši se knjiženje: D 08 - K 60 (iznos osnovnih sredstava), D 19 - K 60 (iznos PDV-a); D 01 - K 08 (iznos osnovnih sredstava stavljenih u proizvodnju); D 68 - K 19 (PDV podliježe povratu). Ako oprema zahtijeva instalaciju, koristi se sljedeće ožičenje: D 07 - K 60 - prijem osnovnih sredstava od dobavljača; D 08 - K 07 - prenos osnovnih sredstava za ugradnju i puštanje u rad; D 01 - K 08 - stavljanje osnovnih sredstava u rad. Osnovna sredstva primljena od drugih organizacija i fizičkih lica bez naknade se prihvataju u računovodstvo knjiženjem D 08 - K 98 za iznos tržišne vrednosti sredstava primljenih bez naknade, tj. se obračunavaju kao odgođeni prihodi. Kako se na bez naknade primljena osnovna sredstva obračunava amortizacija, njihova vrijednost se otpisuje na prihod tekućeg perioda na knjiženjima D 98 - K 91. Ako je primljeni predmet dotrajao, onda se to iskazuje na računu 02 koristeći unosi D 08 - K 02. Prijem osnovnih sredstava u obliku doprinosa u odobreni kapital od strane osnivača odražava se u sljedećim unosima: D 08 - K 75 - za iznos depozita (rezidualna vrijednost osnovnog sredstva); D 08 - K 02 - dovođenje vrijednosti osnovnog sredstva do njegove pune vrijednosti, tj. iznos amortizacije se mora dodati preostaloj vrijednosti. Kapitalizacija viškova osnovnih sredstava identifikovanih tokom inventarizacije vrši se korišćenjem knjiženja D 01 - K 99 (smatra se dobitkom). Računovodstvo otuđenja osnovnih sredstava. U skladu s klauzulom 29 PBU 6/01, trošak stavke osnovnih sredstava koja se otuđuje ili se ne koristi stalno za proizvodnju proizvoda, obavljanje poslova i pružanje usluga ili za potrebe upravljanja organizacijom , podliježe otpisu iz računovodstva. prodaja (prodaja) predmeta drugom pravnom ili fizičkom licu otpisi u slučaju moralnog i (ili) fizičkog habanja prenos osnovnih sredstava u obliku doprinosa u odobreni kapital drugih organizacija likvidacije u slučaju nesreća, elementarnih nepogoda i drugih vanrednih situacija transferi po ugovorima o zamjeni, donacije osnovnih sredstava otpis osnovnih sredstava ranije datih u zakup sa pravom kupovine, u trenutku prenosa vlasništva navedenih osnovnih sredstava na zakupca iz drugih razloga. Otuđenje osnovnih sredstava dokumentuje se aktom o prijemu i prenosu osnovnih sredstava, aktom o otpisu osnovnih sredstava i aktom o otpisu motornih vozila. U aktu o otpisu se navodi broj dokumenta, datum izrade, radionica, inventarni broj, godina odlaganja, godina proizvodnje, početni trošak, iznos amortizacije, razlog otuđenja, zaključak komisije o otpisu. U posebnom dijelu akta navode se troškovi vezani za otuđenje i finansijski rezultat otpisa (dobit ili gubitak). Na kraju akta, računovođa na inventarnoj kartici pravi bilješku o otuđenju osnovnog sredstva. Akt sastavlja komisija i odobrava ga rukovodilac preduzeća. Otuđenje osnovnih sredstava obračunava se na računu 91 „Ostali prihodi i rashodi“. Otpis se vrši po preostaloj vrijednosti. D 02 - K 01 - iznos akumulirane amortizacije se otpisuje D 91.2 - K 01 - otpisuje se rezidualna vrijednost penzionisanih osnovnih sredstava Organizacija može dobiti prihod od otuđenja osnovnih sredstava u obliku prihoda od prodaje ili prijenosa osnovnih sredstava prema ugovoru o zamjeni U vidu formiranog finansijskog ulaganja na iznos ugovorene vrednosti osnovnih sredstava prenetih po osnovu ugovora za doprinos u osnovnom kapitalu - D 58 - K 01, kao i prihoda u vidu kapitalizacije materijalnih sredstava - D 10 - K 91.1 Glavna vrsta rashoda pri otpisu osnovnih sredstava je rezidualna vrijednost, pored nje obračunate plaće za demontažu D 91.2 - K 60, 76 - usluge treće strane Prilikom otuđenja osnovnih sredstava usled elementarnih nepogoda, nestašica ili krađe, postoji posebnost u utvrđivanju finansijskog rezultata od otuđenja: D 99 - K 91 - gubitak od odlaganja; D 94 - K 91 - zaostala vrijednost nestalih i ukradenih predmeta; D 73.2 - K 94 - iznosi za naplatu od okrivljenih lica; D 99 - K 94 - u odsustvu krivih lica. 3 Računovodstvo amortizacije osnovnih sredstava Amortizaciju obračunava organizacija na osnovna sredstva koja poseduju, po pravu privrednog ili operativnog upravljanja, a koja se evidentiraju na računu 01. Osnovna sredstva . Objekti za obračun amortizacije su i objekti osnovnih sredstava organizacije zakupodavca, evidentirani na kontu 03. Profitabilna ulaganja i materijalna sredstva .

Amortizacija se ne obračunava: · za stambene i vanjske objekte i druge slične šumske i putne objekte; · specijalizirani brodski objekti; · produktivna stoka, bivoli, volovi i jeleni; · višegodišnje zasade koje nisu dostigle operativnu starost; · po kupljenim publikacijama; · na objektima filmskog fonda, scenskim i produkcijskim objektima; · eksponati životinjskog svijeta u zoološkim vrtovima i drugim sličnim ustanovama; · na zemljišnim parcelama i objektima upravljanja životnom sredinom. Uz to se ne obračunavaju troškovi amortizacije za primljena osnovna sredstva: · prema ugovorima o poklonu; · besplatno tokom procesa privatizacije. Obračun amortizacije osnovnih sredstava služi kao osnova za evidentiranje iznosa troškova amortizacije, tj. amortizacija osnovnih sredstava po odgovarajućim računima i to na teret računa 20 Primarna proizvodnja , 25 Opći troškovi proizvodnje , 26 Opšti tekući troškovi , kredit računa 02 Amortizacija osnovnih sredstava .

Račun 02 je pasivan. Potražno stanje na računu 02 odražava iznos akumulirane amortizacije osnovnih sredstava koja se vode na računima 01 Osnovna sredstva i 03 Dugoročni zakup osnovnih sredstava .

Promet na teretu računa 02 je iznos amortizacije na otuđenim objektima, bez obzira na razloge otuđenja. Kreditni promet - iznos obračunate amortizacije (habanja) za izvještajni period. Analitičko računovodstvo po kontu Amortizacija osnovnih sredstava vode se po vrstama i pojedinačnim inventarnim stavkama osnovnih sredstava, akumulacija i korišćenje amortizacionog fonda se ne odražava u računovodstvu. Troškovi amortizacije, kao dio prihoda od prodaje proizvoda, knjiže se u korist tekućeg računa ili drugih računa preduzeća i otpisuju sa ovih računa za finansiranje kapitalnih ulaganja u osnovna sredstva. Metode obračuna amortizacije. Pravilnik o računovodstvu koje je odobrilo Ministarstvo finansija Ruske Federacije Računovodstvo osnovnih sredstava PBU 6/97 predviđa četiri metode za određivanje iznosa amortizacije za pojedinačna osnovna sredstva: 1) linearni; ) otpis troškova srazmjerno obimu proizvoda (rada); dvije metode ubrzanog otpisa: ) otpis troškova na osnovu zbira godina korisnog veka trajanja; 4) metod opadajućeg bilansa. Upotreba jedne od metoda za grupu homogenih osnovnih sredstava provodi se tokom cijelog vijeka trajanja. Korisni vek trajanja stavke osnovnih sredstava utvrđuje organizacija prilikom prihvatanja stavke na računovodstvo. Utvrđivanje korisnog vijeka trajanja stavke osnovnih sredstava ako nije uključeno u tehničke specifikacije ili nije utvrđeno centralno zasniva se na: · očekivani vijek trajanja ovog objekta u skladu sa očekivanom produktivnošću ili kapacitetom aplikacije; · očekivano fizičko habanje, zavisno od režima rada (broja smena), prirodnih uslova i uticaja agresivne sredine, sistem planskog preventivnog održavanja svih vrsta popravki; · regulatorna i druga ograničenja za korištenje ovog objekta, na primjer, period zakupa (klauzula 4.4., Savezni zakon od 21. novembra 1996. br. 129 O računovodstvu ).

Metoda ravnomjernog (pravolinijskog) otpisa (pravolinijska metoda). Prema ovoj metodi, trošak amortizacije objekta se otpisuje (raspoređuje) ravnomjerno tokom njegovog vijeka trajanja. Metoda se temelji na pretpostavci da amortizacija ovisi samo o vijeku trajanja. Iznos amortizacije za svaki period izračunava se tako što se trošak amortizacije (prvobitni trošak objekta minus njegova likvidacioni iznos) podijeli sa brojem izvještajnih perioda rada objekta. Stopa amortizacije je konstantna. Na primjer, početni trošak kamiona je 10.000 dolara, a njegova spasonosna vrijednost na kraju njegovog petogodišnjeg vijeka trajanja je 1.000 dolara. U ovom slučaju, godišnja amortizacija bi iznosila 20% troška amortizacije, ili 1.800 USD, koristeći proporcionalnu metodu. Ovi proračuni se rade na sljedeći način: Početni trošak - vrijednost spašavanja / vijek trajanja = 10.000 USD. - 1,000 dolara / 5 = 1800 dolara Vek trajanja - 5. Tablica 1. Obračun amortizacije: pravolinijski metod otpisa Datum nabavke10,000Prvobitni trošakGodišnja amortizacija Akumulirana amortizacija Preostala vrijednostKraj 1. godine10,000180018008200Kraj 2. godine10,000180036006400Kraj 0004. godine 04.01. 0001800720 02800Kraj 5. godine10 000180090001000 Iz ove tabele slijede tri tačke: 1) tokom svih pet godina troškovi amortizacije su isti; 2) akumulirano habanje se povećava ravnomerno; 3) rezidualna vrijednost se ravnomjerno smanjuje sve dok ne dostigne procijenjenu likvidacionu vrijednost. Metoda obračuna amortizacije u odnosu na obim obavljenog posla (proizvodni metod) zasniva se na činjenici da je amortizacija (habanje) samo rezultat rada i da vremenski periodi ne igraju nikakvu ulogu u procesu njenog obračunavanja. Pretpostavimo da kamion o kojem smo gore govorili može izvršiti određeni broj operacija i da je dizajniran da traje 90.000 milja. Trošak amortizacije po milji bi se odredio na sljedeći način: Početni trošak - vrijednost spašavanja/procijenjeni broj jedinica rada = 10.000 USD. - 1.000 USD/90.000 = 0,10 USD milja Procijenjeni broj radnih jedinica je 90.000 milja. Ako pretpostavimo da je tokom prve godine rada kamion imao kilometražu od 20.000 milja, u drugoj godini - 30.000; za treću - 10.000, za četvrtu godinu - 20.000 i za petu - 10.000, tada će tabela amortizacije izgledati ovako, u dolarima: Tabela 2. Obračun amortizacije: način proizvodnje Datum nabavke Originalni trošak Milje Godišnja amortizacija Akumulirana amortizacija Preostala vrijednost 10.000Kraj godine 110 00020 0002 0002 0008 000Kraj godine 210 00030 0003 0005 00 00 10 00 10 00 1 000 6,0004,000Kraj 4. godine10,00020 0002,0008 0002 ,000Kraj 5. godine10,00010 0001 0009 0001 000 Ubrzane metode se sastoje u tome da na početku rada osnovnih sredstava iznosi obračunate amortizacije znatno premašuju iznose amortizacije obračunate na kraju vijeka trajanja sredstva. Koristeći ove metode, polazimo od činjenice da mnoge vrste osnovnih sredstava za proizvodne svrhe funkcionišu efikasnije dok su još nove (odnosno u prvim godinama svog rada) i imaju visoke produktivne mogućnosti. Ovo ispunjava pravilo podudaranja, a to je da se većina amortizacije otpisuje na početku životnog vijeka sredstva (a ne na kraju) ako su njegova korisnost i proizvodni kapacitet značajno veći u prvim godinama nego u narednim godinama. Ubrzane metode se posebno objašnjavaju činjenicom da zbog poboljšanja tehnologije mnoge vrste opreme brzo gube vrijednost (postaju moralno zastarjele). Stoga se čini prikladnijim otpisati više amortizacije u tekućem obračunskom periodu nego u budućem. Nova otkrića i materijali dovode do zastarjelosti ranije kupljene opreme i zahtijevaju zamjenu opreme mnogo prije nego što se ona fizički istroši. Još jedan argument u korist ubrzanih metoda je da su troškovi popravke veći na kraju životnog vijeka nekretnine nego na početku. To dovodi do činjenice da ukupan iznos troškova popravke i amortizacije ostaje gotovo konstantan niz godina. Kao rezultat toga, korisnost stavki osnovnih sredstava ostaje ista tokom mnogo godina. Način otpisa vrijednosti zbirom brojeva godina korisnog vijeka upotrebe - kumulativna metoda (metoda suma godina" -cifre) određuje se zbirom godina vijeka trajanja objekta, koji je imenilac u izračunatom koeficijentu. Brojač ovog koeficijenta sadrži broj godina preostalih do kraja životnog vijeka objekta (obrnutim redoslijedom). Na primjer, očekivani vijek trajanja kamiona je 5 godina. Zbir brojeva - godina rada bit će 15 (kumulativni broj): 2+3+4+5=15.

Zatim, množenjem svakog razlomka sa troškom amortizacije jednakim 9.000 dolara. (10.000$ - 1.000$), odredite godišnji iznos amortizacije: /15; 4/15; 3/15; 2/15; 1/15