Kapitalizacija malovrijednih dugotrajnih sredstava u 1s 8.3. Karakteristike obračuna niskovrijednih i nosivih predmeta. Otplata troškova radne odeće i specijalne opreme

Prijem stvari male vrijednosti u rad.

Da bi se u računovodstvu odrazile transakcije prenosa imovine male vrijednosti u rad (IBP, malovrijedna dugotrajna imovina, bibliotečke zbirke), namijenjen je dokument „Prenos imovine male vrijednosti u rad” (Dokumenti ® Low- vrijednost imovine ® Prijenos imovine male vrijednosti u rad).

Kreiramo novi dokument (Ubaci ključ ili dugme „Dodaj“) ili ga možete ući na osnovu dokumenta „Prijem robe i usluga“ (Dokumenti → Kupovina → Prijem robe i usluga → Unesite na osnovu dokumenta „Prijem niskih vrijednost za rad”).

Ako je potrebno, promijenite datum u zaglavlju dokumenta (upišite ručno ili pritisnite tipku F4 (pojaviće se kalendar - odaberite željeni datum i pritisnite tipku Enter)), trenutni datum će se automatski popuniti. Polje „Organizacija“ će se automatski popuniti. Ako postoji nekoliko kompanija u programu, tada koristite dugme “…” ili taster F4 da biste izabrali potrebnu organizaciju. Koristeći dugme “…” ili taster F4, izaberite diviziju organizacije kojoj se prenosi imovina male vrednosti za rad iz direktorijuma “Odeljenja organizacija”. Zatim, pomoću tipke “...” ili tipke F4, iz imenika “Skladišta (skladišne lokacije”) odaberite skladište iz kojeg se prenosi faktura male vrijednosti.

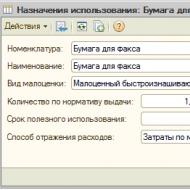

Na kartici " Imovina male vrijednosti„Pomoću tastera Insert ili dugmeta „Dodaj“ kreirajte novi red i pomoću dugmeta „…“ ili tastera F4 izaberite finansijski odgovornu osobu na koju se prenosi mala vrednost iz imenika „Pojedinci“. Zatim, pomoću tipke “…” ili tipke F4, odaberite sredstvo male vrijednosti koje će se prenijeti u rad iz imenika “Nomenklatura”. Za svako sredstvo, svrha upotrebe je naznačena iz imenika „Svrha upotrebe“.

Ako u direktoriju “Svrha upotrebe” nema elementa, kreirajte novi. Da biste to učinili, pritisnite tipku Insert ili dugme „Dodaj“. U prozoru „Upotreba svrha: Kreiranje“ koji se pojavi, stavka i naziv će se automatski popuniti na osnovu sredstva male vrijednosti. Ako je potrebno, naziv se može promijeniti. Pomoću dugmeta “…” ili tipke F4 odaberite vrstu predmeta male vrijednosti (mašina popunjava nosivi predmet male vrijednosti):

Niskovrijedni, nosivi predmet

Dugotrajna imovina male vrijednosti,

Bibliotečke zbirke.

Količina prema standardu za izdavanje na mašini biće punjena sa 1.000 komada. Ako je potrebno, količina se može promijeniti. Zatim postavljamo vijek trajanja u mjesecima. Pomoću dugmeta „…” ili tastera F4 izaberite metodu iskazivanja troškova iz priručnika „Metode iskazivanja troškova za amortizaciju (povraćaj troškova)”, koji se kreira ručno.

Imenici → Dugotrajna imovina → Metode iskazivanja troškova amortizacije i poboljšanja. Koristeći tipku Insert ili dugme „Dodaj“ kreiramo novi način za prikazivanje troškova. Popunite polje „Ime“. Koristeći dugme “…” ili taster F4, izaberite potrebnu organizaciju. U tabelarnom odeljku „Metode“ koristite taster Insert ili dugme „Dodaj“ da biste kreirali novi red. Ako je potrebno, popunite odjel i odjel organizacije. Kako ne biste kreirali identičnu metodu troškova za svaku diviziju posebno, podjelu i podjelu organizacija možete ostaviti praznim. Koristeći dugme “…” ili taster F4, izaberite stavku troškova iz direktorijuma “Cost Items”. Zatim, pomoću dugmeta “…” ili tastera F4, izaberite konto troškova iz “Kontnog plana” i izaberite poresku raspodelu troškova iz imenika “Poreski ustupci sredstava i troškova”.

Nakon što ste kreirali i odabrali metodu za prikazivanje troškova, kliknite na dugme “OK”.

Nakon odabira namjene korištenja, količina prenesene niskocjenovne isplate se automatski popunjava prema količini prema standardu izdavanja. Ako je potrebno, količina se može promijeniti. Račun knjigovodstva male vrijednosti (KK) popunjava se automatski pri odabiru sredstva male vrijednosti na osnovu podataka u registru informacija „Knjigovodstveni računi stavki“. Ako je potrebno, koristite dugme „…“ ili taster F4 da promenite računski račun iz „Kontnog plana“. Zatim, pomoću dugmeta “…” ili tastera F4, popunite poresku raspodelu (PDV) iz imenika “Poreski ustupci sredstava i troškova”.

Osim unosa red po red, dokument pruža mogućnost odabira pozicija u tabelarnom dijelu dokumenta pomoću dugmeta " Odabir" Prilikom korištenja tipke “Izbor” prvo se odabire sredstvo male vrijednosti, a zatim se ukazuje na financijski odgovorno lice. Kada kliknete na dugme “Izbor”, otvoriće se imenik “Nomenklatura” u režimu odabira. Za ovaj dokument su dostupne sljedeće opcije odabira:

- Prema imeniku,

- Prema ostatku nomenklature.

Sa opcijom odabira “Prema referentnoj knjizi”, lista artikala se prikazuje u obrascu onako kako je zapisano u imeniku “Nomenklatura”. Način prikaza stanja je omogućen postavljanjem zastavice „Prikaži bilanse“. Ostatke u listi artikala prikazuje skladište navedeno u dokumentu. Kolona „Slobodno stanje“ prikazuje stanje robe u skladištu odabranom u dokumentu. Kolona “Stanje organizacije” prikazuje stanje robe u odabranom skladištu, uzimajući u obzir organizaciju odabranu u dokumentu. Sa opcijom odabira „Po salovima artikala“, lista prikazuje samo one artikle koji su dostupni u skladištu odabranom u dokumentu. Prilikom odabira proizvoda za dokument implementiran je kontekstni mod pretraživanja („Traži po“). Kontekstualno pretraživanje se vrši korištenjem sljedećih detalja:

- ime proizvoda,

- puni naziv proizvoda,

- kod proizvoda,

- artikl proizvoda,

- bar kod proizvoda.

Nakon odabira željene pozicije i pritiska na tipku “Enter”, kursor će se postaviti na željenu poziciju na listi. Odabir se vrši dvostrukim klikom na željenu poziciju ili pritiskom na tipku “Enter”. U okviru za dijalog postoji i opcija izbora. Za opciju odabira “Prema referentnoj knjizi”, postavite kursor na kolonu “Šifra” ili na kolonu “Nomenklatura”, upišite šifru ili početna slova naziva i pritisnite tipku “Enter”. Nakon odabira željene stavke, dvaput kliknite ili pritisnite tipku “Enter” za prijenos proizvoda u tabelarni dio dokumenta. Za opciju izbora „Prema bilansima stavki” kursor se postavlja na polje „Šifra” ili na polje „Nomenklatura”, upisuje se šifra ili početna slova naziva i pritiska se taster „Enter”. Nakon pritiska na tipku „Enter“, proizvod se odmah prenosi u tabelarni dio dokumenta. Prilikom odabira, možete odabrati određeni način za traženje stavki. Za to je namijenjena oznaka “Zahtjev”: “Količina”. Kada je ova zastavica postavljena, zahtijevat će se specificirani parametar stavke stavke. Ako zastavica nije postavljena, tada se neće izdavati zahtjev, a kada se artikal ponovo izabere, količina će se povećati za 1.

Ako je potrebno, popunite " Dodatno" Polje „Osnova“ je popunjeno. Pomoću dugmeta “…” ili tastera F4 izaberite dozvoljeno, preko koga, oslobođeno iz direktorijuma “Zaposleni u organizaciji”.

Takođe, ako je potrebno, popunite „ Komisija(predsjedavajući, sastav komisije). Podaci su preuzeti iz imenika “Zaposleni u organizaciji”. Na kartici „Komisija“ možete koristiti dugme „Izaberite sastav komisije“, gde možete da navedete konkretan sastav komisije čiji se potpisi članova koriste prilikom štampanja dokumenata.

Objavljujemo dokument (dugme “OK”).

Specijalna oprema - posebni jedinstveni uređaji, oprema, inventar, alati koji se koriste u proizvodnji kao sredstva rada. Posebna oprema može biti ili, zavisi od njene cijene.

Pogledajmo kako se u (izdanje 3.0) posebna oprema uzima u obzir kao materijal.

Za obračun specijalne opreme predviđena su računovodstvena konta 10.10 (konto „Posebna oprema i posebna odeća u skladištu“) i 10.11.2 (konto „Posebna oprema u radu“). Prilikom unosa stavki posebne opreme morate navesti vrstu nomenklature - „Posebna oprema“.

Prijem posebne opreme registriran je u standardnom programu 1C. Iz toga proizilazi da se i specijalna oprema može vratiti iz upotrebe ili otpisati. Dokumenti koji bilježe ove operacije dostupni su u pododjeljku “Radna odjeća i oprema” odjeljka “Skladište”:

Dokument 1C 8.3 “Prenos materijala u rad” može odražavati prenos inventara, posebne opreme i radne odjeće. Morate popuniti odgovarajuću karticu dokumenta. Obratite pažnju na kolonu „Svrha upotrebe“ koja se popunjava na osnovu načina otplate troška materijala.

Opcija 1. Otplata troškova po prelasku u rad.

Primjer. U preduzeću je specijalna oprema - markica - prebačena u proizvodnju. Njegov trošak je otpisan odmah 20. januara (račun “Glavna proizvodnja”).

Kreiramo novi dokument "Prijenos materijala u pogon" i unesemo podatke na karticu "Posebna oprema". U stupcu “Svrha upotrebe” kreirajte novu poziciju direktorija s detaljima:

- nomenklatura se specificira automatski;

- naziv – proizvoljan;

- način otplate troška: navesti metodu „Povrat troška po prelasku u rad“;

- način iskazivanja troškova - izaberite iz prethodno popunjenog imenika; u našem slučaju troškovi će ići na račun 20.01.

Nabavite 267 video lekcija na 1C besplatno:

Nakon popunjavanja, odaberite odredište za dokument.

Pogledajmo dokument. Knjigovodstveni unosi su generisani: Dt 10.11.2 Kt 10.10 (odražava prenos u pogon), Dt 20.01 Kt 10.11.2 (povrat troškova) i knjiženje u Dt vanbilansnog računa „Posebna oprema u radu“ - MT. 03. Dostupno je štampanje obrasca fakture po zahtjevu.

Opcija 2. Linearna metoda otplate troškova posebne opreme.

Primjer. U preduzeću je u proizvodnju prebačena posebna oprema - kalup sa vijekom trajanja od 12 mjeseci. U ovom periodu trošak se tereti svakog mjeseca po dijelovima na račun 20.01.

Kreiramo "Prijenos materijala za rad" i unesemo podatke na karticu "Posebna oprema". U koloni „Svrha upotrebe“ kreiraćemo novu poziciju, popuniti polja dokumenta, označiti način otplate troška kao „Linearni“, postaviti korisni vek na 12 meseci, troškovi će ići na račun 20.01. Odaberimo odredište za dokument.

Pogledajmo dokument. Izvršena su knjigovodstvena knjiženja: Dt 10.11.2 Kt 10.10 (odražava puštanje u rad) i Dt MTs.03 (vanbilansni račun za specijalnu opremu u pogonu).

Otplata troška će se vršiti mjesečno rutinskom obradom „ “, počevši od prvog mjeseca nakon mjeseca prijema. U ovom slučaju iznos otpisa se obračunava prema korisnom vijeku trajanja i trošku, račun troškova se utvrđuje prema odabranoj metodi refleksije. Računovodstveno knjiženje Dt 20.01 Kt 10.11.2.

Opcija 3. Otplata troškova je proporcionalna proizvodnji.

Primjer. U preduzeću je u proizvodnju prebačena posebna oprema - gumeni kalup dizajniran za proizvodnju 10.000 proizvoda. Trošak kalupa će se otpisivati srazmjerno obima proizvodnje mjesečno na račun 20.01.

Potrebno je uneti „Prijenos materijala u rad“, prilikom popunjavanja svrhe korišćenja, odabrati način otplate „Proporcionalno količini proizvoda (radova, usluga)“ i navesti ukupan obim proizvoda (radova) za to specijalna oprema.

Nakon toga, svaki mjesec morat ćete unijeti dokument „Proizvodnja materijala“ u kojem će biti naznačena posebna oprema i količina proizvedenih proizvoda (radova) mjesečno.

Redovnom obradom “Zatvaranje mjeseca” vršiće se mjesečna otplata troškova specijalne opreme srazmjerno proizvodnji.

Vraćanje posebne opreme iz upotrebe u 1C 8.3

Ako je specijalna oprema stavljena iz upotrebe prije isteka njenog vijeka trajanja, odnosno prije nego što je potpuno istrošena, potrebno je unijeti dokument pod nazivom „Povrat materijala iz upotrebe“. U njemu je posebna oprema naznačena na odgovarajućoj kartici, u koloni "Serija" - dokument o prijenosu u rad.

U dokumentu se vrši unos preostale vrijednosti specijalne opreme prema Dt 10.10 i Kt 10.11.2 (povratak iz upotrebe se odražava) i knjiženje prema Kt MTs.03; metodom linearne otplate otplaćuje se i vrijednost za tekući mjesec.

Prekidanje specijalne opreme iz upotrebe

Proizvodne kompanije koriste materijale za izradu proizvoda. Materijali takođe uključuju gorivo, kontejnere, inventar i opremu za domaćinstvo. Prilikom prelaska u proizvodne i druge rashode materijal se otpisuje. Ovdje pročitajte upute korak po korak o otpisu materijala u 1C 8.3.

Za različite slučajeve otpisa materijala u 1C 8.3 koriste se različiti dokumenti:

- "faktura na zahtjev". Za otpis materijala za proizvodnju u 1C 8.3 koristite zahtjev za fakturom. Takođe, ovim dokumentom se otpisuje materijal za opšte proizvodne, opšte ekonomske i komercijalne potrebe. Na primjer, ovako se otpisuje gorivo ili kontejneri. Otpis materijala u 1C 8.3 prilikom obavljanja poslova i usluga proizvodne prirode također je formaliziran zahtjevom za fakturom;

- "Izvještaj o proizvodnji za smjenu." Ovaj dokument se koristi za otpis materijala za proizvodnju u 1C 8.3, ako se tačno zna koji materijal i u kojoj količini je korišten za proizvodnju proizvoda navedenih u ovom izvještaju;

- "Otpis robe." Ovim dokumentom otpišite manjak materijala na teret računa 94 „Nedostaci i gubici od štete na vrijednim stvarima“. Detaljna uputstva za otpis materijala u slučaju nestašice;

- "Transfer materijala za rad". Ovaj dokument u 1C 8.3 Računovodstvo sastavlja se prilikom otpisa radne odjeće, opreme i opreme za kućanstvo. Osigurava da se ovi materijali evidentiraju na vanbilansnim računima. Takav zahtjev postoji u računovodstvenom zakonodavstvu. O predaji materijala u pogon detaljno.

Korak 1. Postavite računovodstvenu politiku za otpis materijala u 1C 8.3

Prilikom otpisivanja materijala u 1C 8.3, njihov trošak se otpisuje u računovodstvu. U računovodstvu 1C 8.3 može se razmatrati na dva načina:

- Uz prosječnu cijenu;

- Prema FIFO metodi.

Jedna od ovih metoda mora biti odabrana u računovodstvenoj politici. Da biste to učinili, idite na odjeljak “Glavno” (1) i kliknite na link “Računovodstvena politika” (2). Otvara se prozor postavki računovodstvene politike.

U prozoru naznačite svoju organizaciju (3) i izaberite metod za evaluaciju materijala (4). Kada zatvorite prozor, sačuvajte promjene.

Korak 2. Ispunite zahtjev za fakturom u 1C 8.3 Računovodstvo

Za prijenos materijala u proizvodnju, idite na odjeljak “Proizvodnja” (1) i kliknite na vezu “Zahtjevi-fakture” (2). Otvara se prozor za podnošenje zahtjeva.

U obrascu zahtjeva navedite:

- Vaša organizacija (4);

- Datum otpisa (5);

- Skladište (6).

Kliknite na karticu Troškovni račun (11). Molimo naznačite ovdje:

- Račun troškova (12), na primjer 20.01 “Glavna proizvodnja”;

- Odjel troškova (13);

- Nomenklaturna grupa (14). Odaberite grupu proizvoda koji će biti napravljeni od odbačenih materijala;

- Stavka troška (15). Odaberite stavku troška iz imenika.

Da biste prikazali otpis materijala za proizvodnju u 1C 8.3, kliknite na gumbe "Snimi" (16) i "Objavi" (17). Sada u računovodstvu postoje knjiženja za otpis materijala sa 10. računa. Da vidite ove objave, kliknite na dugme “DtKt” (18). Otvara se prozor sa knjigovodstvenim evidencijama za otpis materijala za proizvodnju.

U prozoru za knjiženje vidimo da je materijal (19) na teret konta troškova proizvodnje (20). Iznos otpisa (21) izračunat je metodom utvrđenom računovodstvenom politikom.

Korak 3. Pripremite izvještaj o proizvodnji za smjenu u 1C 8.3 Računovodstvo

Dokument "Izvještaj o proizvodnji..." u 1C 8.3 treba da se odrazi u računovodstvu proizvodnje. Također možete otpisati materijale za proizvodnju. Za kreiranje izvještaja idite na odjeljak „Proizvodnja” (1) i kliknite na vezu „Izvještaji o proizvodnji po smjeni” (2). Otvoriće se prozor za generisanje izveštaja.

U prozoru koji se otvori kliknite na dugme „Kreiraj“ (3). Otvoriće se obrazac za popunjavanje.

U obrascu koji se otvori navedite:

- Vaša organizacija (4);

- Skladište (5);

- Račun troškova (6);

- Podjela troškova (7).

Zatim kliknite na dugme „Dodaj“ (8) i označite proizvode (9) koji su proizvedeni u ovoj smeni i njihovu količinu (10). Također odaberite grupu proizvoda (11) za ovaj proizvod. Pažnja! Nomenklaturna grupa je važan element računovodstva proizvodnje. Uz njegovu pomoć, proizvodi su grupirani u nekoliko glavnih kategorija. Grupa artikala je uvijek naznačena prilikom otpuštanja i otpisa troškova proizvodnje. Ona mora biti ista za gotov proizvod i materijale od kojih je ovaj proizvod napravljen. U suprotnom, program računovodstva 1C 8.3 pogrešno će izračunati trošak gotovih proizvoda. Pređimo na drugi bookmark.

U kartici „Materijali“ (12) kliknite na dugme „Dodaj“ (13), izaberite potrebne materijale (14) koje ćete otpisati za proizvodnju i navesti njihovu količinu (15). Također odaberite stavku troška (16), naziv proizvoda (17) i grupu proizvoda (18). Da biste dovršili operaciju, kliknite na dugmad “Record” (19) i “Pass” (20). Sada u računovodstvu postoje evidencije o puštanju proizvoda i otpisu materijala za ovo izdanje. Za provjeru ožičenja pritisnite tipku “DtKt” (21). Otvoriće se prozor za objavljivanje.

U knjiženjima vidimo da su proizvedeni proizvodi (22) prikazani na teretu računa 43 „Gotovi proizvodi“. Materijali (23) se otpisuju za proizvodnju na teret računa 20.01 „Glavna proizvodnja“. Jedan dokument sadrži transakcije i za proizvodnju proizvoda i za otpis materijala za proizvodnju ovih proizvoda. Ovo je razlika između izvještaja o proizvodnji za smjenu i fakture o potražnji.

U ovom ćemo članku analizirati postupak otpisa materijala u 1C računovodstvu (na primjeru konfiguracije BP 8.3), a također ćemo dati upute korak po korak za otpis. Prvo ćemo razmotriti metodološki pristup sa stanovišta računovodstvenog i poreznog računovodstva, zatim postupak korisničkih radnji prilikom otpisivanja materijala u 1C 8.3. Treba napomenuti da se razmatra opći postupak otpisa materijala, bez uzimanja u obzir određenih industrijskih nijansi. Na primjer, razvojno, poljoprivredno ili proizvodno preduzeće zahtijeva dodatne standardne dokumente ili akte za otpis materijala.

Metodološke smjernice

U računovodstvu, postupak otpisa materijala reguliran je PBU 5/01 „Računovodstvo zaliha“. Prema klauzuli 16 ovog PBU-a, dopuštene su tri opcije za otpis materijala, usmjerene na:

- trošak svake jedinice;

- prosječna cijena;

- trošak prve nabavke zaliha (FIFO metoda).

U poreskom računovodstvu, prilikom otpisivanja materijala, trebalo bi da se usredsredite na član 254 Poreskog zakona Ruske Federacije, gde su pod brojem 8 navedene opcije za metod vrednovanja, fokusirajući se na:

- jedinični trošak zaliha;

- prosječna cijena;

- trošak prve nabavke (FIFO).

Računovođa treba u računovodstvenoj politici utvrditi izabrani način otpisa materijala za računovodstveno i poresko računovodstvo. Logično je da se radi pojednostavljenja računovodstva u oba slučaja bira isti metod. Često se koristi otpis materijala po prosječnoj cijeni. Otpis po jediničnoj cijeni je primjeren za određene vrste proizvodnje gdje je svaka jedinica materijala jedinstvena, na primjer, proizvodnja nakita.

|

Debit računa |

Kredit na računu |

Opis ožičenja |

|---|---|---|

|

Otpis materijala za glavnu proizvodnju |

||

|

Otpis materijala za pomoćnu proizvodnju |

||

|

Otpis materijala za opšte troškove proizvodnje |

||

|

Otpis materijala za opšte poslovne troškove |

||

|

Otpis materijala za troškove vezane za prodaju gotovih proizvoda |

||

|

Odlaganje materijala kada se prenosi besplatno |

||

|

Otpis troškova materijala ako je oštećen, ukraden itd. |

||

|

Otpis materijala izgubljenog zbog elementarnih nepogoda |

Tipična knjiženja za otpis materijala

Prije otpisa materijala u 1C 8.3, trebali biste postaviti (provjeriti) odgovarajuće postavke računovodstvene politike.

Postavke računovodstvene politike za otpis materijala u 1C 8.3

U podešavanjima ćemo pronaći podmeni „Računovodstvena politika“, au njemu – „Način procene zaliha“.

Ovdje biste trebali zapamtiti niz specifičnih karakteristika karakterističnih za konfiguraciju 1C 8.3.

- Preduzeća u opštem režimu mogu izabrati bilo koju metodu vrednovanja. Ako vam je potrebna metoda procjene zasnovana na cijeni jedinice materijala, trebali biste odabrati FIFO metodu.

- Za preduzeća koja koriste pojednostavljeni poreski sistem, metod kao što je FIFO se smatra najpogodnijim. Ako je pojednostavljenje 15%, tada će u 1C 8.3 postojati stroga postavka za otpis materijala pomoću FIFO metode, a izbor metode vrednovanja „Prosječan“ neće biti dostupan. To je zbog specifičnosti poreskog računovodstva u okviru ovog režima oporezivanja.

- Obratite pažnju na prateću informaciju 1C, koja kaže da se samo prema prosjeku, i ništa više, procjenjuje trošak materijala primljenog u obradu (račun 003).

Otpis materijala u 1C 8.3

Da biste otpisali materijale u programu 1C 8.3, morate popuniti i objaviti dokument "Zahtjev-faktura". Potraga za njim ima određenu varijabilnost, odnosno može se provesti na dva načina:

- Skladište => Zahtjev-faktura

- Proizvodnja => Zahtjev-faktura

Kreirajmo novi dokument. U zaglavlju dokumenta izaberite Skladište iz kojeg ćemo otpisati materijal. Dugme “Dodaj” u dokumentu kreira zapise u njegovom tabelarnom dijelu. Radi lakšeg odabira, možete koristiti dugme “Izbor” koje vam omogućava da vidite preostale materijale u kvantitativnom smislu. Osim toga, obratite pažnju na povezane parametre - karticu "Računi troškova" i postavku u polju za potvrdu "Računi troškova na kartici "Materijali". Ako polje za potvrdu nije označeno, sve stavke će biti otpisane na jedan račun, koji je postavljen na kartici „Računi troškova“. Podrazumevano, ovo je račun koji je postavljen u postavkama računovodstvene politike (obično 20 ili 26). Ovaj indikator se može promijeniti ručno. Ako trebate otpisati materijale na različite račune, označite okvir, kartica "Računi" će nestati, a na kartici "Materijali" moći ćete postaviti potrebne transakcije.

Ispod je ekran obrasca kada kliknete na dugme "Odaberi". Radi lakšeg korištenja, da biste vidjeli samo one pozicije za koje postoje stvarne ravnoteže, provjerite je li pritisnut gumb „Samo balansi“. Odaberemo sve potrebne pozicije, a klikom miša oni idu u odjeljak "Odabrane pozicije". Zatim kliknite na dugme "Premjesti u dokument".

Svi odabrani artikli biće prikazani u tabelarnom dijelu našeg dokumenta za otpis materijala. Napominjemo da je parametar „Računi troškova na kartici „Materijali“ omogućen, a od odabranih stavki „Džem od jabuka“ se otpisuje na 20. račun, a „Voda za piće“ – na 25. račun.

Osim toga, obavezno popunite rubrike „Podjela troškova“, „Nomenklaturna grupa“ i „Stavka troškova“. Prva dva postaju dostupna u dokumentima ako su postavke postavljene u sistemskim parametrima „Voditi evidenciju troškova po odjelima - Koristiti nekoliko grupa stavki“. Čak i ako vodite evidenciju u maloj organizaciji u kojoj nema podjele na grupe artikala, unesite stavku „Grupa općih stavki“ u referentnu knjigu i odaberite je u dokumentima, inače mogu nastati problemi pri zatvaranju mjeseca. U većim preduzećima, pravilna implementacija ove analitike će vam omogućiti da brzo dobijete potrebne izvještaje o troškovima. Podjela troškova može biti radionica, lokacija, posebna radnja i sl., za koje je potrebno naplatiti iznos troškova.

Grupa proizvoda povezana je sa vrstama proizvoda koji se proizvode. Iznos prihoda se odražava po grupama proizvoda. U ovom slučaju, na primjer, ako različite radionice proizvode iste proizvode, treba navesti jednu grupu proizvoda. Ako želimo da vidimo odvojeno visinu prihoda i visinu troškova za različite vrste proizvoda, na primjer, čokoladne i karamelne bombone, prilikom puštanja sirovina u proizvodnju treba uspostaviti različite grupe proizvoda. Prilikom navođenja stavki troškova, vodite se barem poreznom šifrom, tj. možete odrediti stavke “Troškovi materijala”, “Troškovi rada” itd. Ova lista se može proširiti u zavisnosti od potreba preduzeća.

Nakon što navedete sve potrebne parametre, kliknite na dugme „Prođi i zatvori“. Sada možete vidjeti ožičenje.

Tokom daljeg računovodstva, ako trebate izdati sličnu fakturu na zahtjev, ne možete ponovo kreirati dokument, već napraviti kopiju koristeći standardne mogućnosti programa 1C 8.3.

Algoritmi za izračunavanje prosječne cijene

Algoritam za izračunavanje prosječne cijene, na primjeru pozicije „Džem od jabuka“. Prije otpisa bila su dva prijema ovog materijala:

80 kg x 1.200 rubalja = 96.000 rubalja

Ukupan prosjek u trenutku otpisa je (100.000 + 96.000)/(100 + 80) = 1088,89 rubalja.

Pomnožimo ovu količinu sa 120 kg i dobijemo 130.666,67 rubalja.

U trenutku otpisa koristili smo takozvani pokretni prosek.

Zatim, nakon otpisa, uslijedila je potvrda:

50 kg x 1.100 rubalja = 55.000 rubalja.

Ponderisani prosek za mesec je:

(100.000 + 96.000 + 55.000)/(100 + 80 + 50) = 1091,30 rubalja.

Ako to pomnožimo sa 120, dobićemo 130.956,52.

Razlika 130.956,52 – 130.666,67 = 289,86 bit će otpisana na kraju mjeseca prilikom obavljanja rutinske operacije Prilagođavanje cijene stavke (razlika od 1 kopejke u odnosu na izračunatu nastala je u 1C zbog zaokruživanja).

U ovom slučaju trošak mjesečnih troškova će biti sljedeći:

100 kg x 1.000 rubalja = 100.000 rubalja

20 kg x 1.200 rubalja = 24.000 rubalja

Ukupno je 124.000 rubalja.

Važan dodatak

Formiranje zahteva za fakturisanje i njihovo korišćenje za otpis zahteva ispunjenje važnog uslova: sav otpisani materijal sa skladišta mora biti upotrebljen za proizvodnju u istom mesecu, odnosno otpis njihove pune vrednosti kao rashoda je ispravan. U stvari, to nije uvijek slučaj. U ovom slučaju, prijenos materijala iz glavnog skladišta treba se odraziti kao kretanje između skladišta, na poseban podračun računa 10, ili, alternativno, na posebno skladište na istom podračunu na kojem se evidentira za. Uz ovu opciju, materijale treba otpisati kao rashode pomoću akta o otpisu materijala, navodeći stvarnu utrošenu količinu.

Verzija akta štampana na papiru treba da bude odobrena u računovodstvenoj politici. U 1C, u tu svrhu, obezbeđen je dokument „Izvještaj o proizvodnji za smjenu”, putem kojeg za proizvedene proizvode možete ručno otpisati materijale ili, ako se proizvode standardni proizvodi, sastaviti specifikaciju za 1 jedinicu proizvod unapred. Zatim, prilikom određivanja količine gotovih proizvoda, automatski će se izračunati potrebna količina materijala. Ova opcija rada bit će detaljnije obrađena u sljedećem članku, koji će također pokriti posebne slučajeve otpisa materijala kao što su obračun radne odjeće i otpis sirovina koje je kupac isporučio u proizvodnju.

Računovodstvo artikala male vrijednosti istrošenih (IBP) je izuzetno važna kategorija u računovodstvu. U svom poslovanju nijedno preduzeće ne može bez pomenutog fenomena. U ovom članku ćemo pokušati dati što potpuniji i detaljniji odgovor na pitanje: "IBP - šta je to?"

Malo teorije

Svako preduzeće kupuje i koristi mnoge proizvode koji se ne mogu klasifikovati kao osnovna sredstva. To su ono što se u računovodstvu naziva nosivim predmetima male vrijednosti. Da bi bilo jasnije, reći ćemo vam o čemu zapravo govorimo.

Šta se može klasifikovati kao IBP

U stvari, stvari male vrijednosti i nosivi predmeti su sredstva rada, ali njihova vrijednost je uključena u rezerve preduzeća. Osnovni princip klasificiranja ove ili one opreme, alata i sl. kao MBP je određivanje njegovog vijeka trajanja, kao i početne cijene.

Treba uzeti u obzir da kao IBP svrstavamo dio organizacije čiji je vijek trajanja kraći od godinu dana, a njihov trošak ne igra ulogu (podložni su habanju).

Drugi princip za razvrstavanje robe u ovu grupu je gornja granica cijene nosivih predmeta male vrijednosti. To je ono što određuje da li su klasifikovani kao IBP ili posebno. Stoga je cijena MBP-a značajan kriterij.

Koristeći sličnu definiciju, niskovrijedni nosivi predmeti uključuju radnu odjeću, obuću, kancelarijsku opremu, posuđe, potrepštine za domaćinstvo, itd. Bez obzira na njihov vijek trajanja i cijenu, MBP grupa uključuje i specijalizirane alate, uređaje za posebne namjene neophodne za proizvodnju; zamjenski dijelovi opreme; Oprema za ribolov; motorne testere.

Stavke MB ne mogu uključivati poljoprivredne mašine i alate za rad, građevinsku opremu i alate i radnu stoku. Sve je to uključeno bez obzira na vijek trajanja i cijenu.

Malo istorije

Novac koji je organizacija potrošila na kupovinu određenih artikala ne treba uključiti u stavku rashoda. Ove stvari se mogu koristiti dugo vremena, a mogu imati i jednokratnu upotrebu. U prvom slučaju govorimo o osnovnim sredstvima. Ali u drugom - o onima o kojima se može pregovarati. A trošak se priznaje u trenutku otpisa. Ovo su mislili i misle računovođe. No, još u prošlom stoljeću stručnjaci iz ove oblasti došli su do važne odluke: predmete koji se koriste već nekoliko godina i koji istovremeno imaju prilično nisku cijenu teško je svrstati u osnovna sredstva. Stoga su naše kolege odlučile da određeni dio objekata uklonimo iz navedene kategorije. Zvali su se predmeti niske vrijednosti za habanje (WAP) i uključeni u obrtni kapital.

Kriterijumi za razvrstavanje robe u borbena vozila pešadije

Naziv ovog pojma već sadrži dva principa: nisku cijenu i vijek trajanja - brzo trošenje. Glavni kriteriji bili su ograničenje troškova i vijek trajanja. Ograničenje se s vremena na vrijeme mijenjalo. Ali vijek trajanja se uvijek smatrao jednom godinom. To znači da bi, teoretski, mogle postojati samo četiri opcije za razvrstavanje nabavljenih predmeta u kategoriju koju razmatramo:

- Artikal košta manje od novčanog ograničenja, ali se koristi duže od jedne godine.

- Artikal košta manje od limita, ali i traje manje od godinu dana.

- Artikal košta više od limita i traje više od 12 mjeseci.

- Objekat košta manje od limita i traje manje od godinu dana.

Ranije se samo četvrta grupa mogla svrstati u međubankarske poslove i nazvati obrtnim kapitalom. U početku se pretpostavljalo da će prva, druga i treća grupa biti klasifikovane kao osnovna sredstva. Ali u praksi, ljudi su zapamtili ograničenje cijene i zaboravili na vrijeme servisa. Tako je IBP postao nezavisna grupa. Čitava odjeljenja instituta bavila su se istraživanjem niskovrijednih i nosivih predmeta.

Kako raditi sa MBP-om. Teoretičari protiv praktičara

Praksa je razvila nekoliko opcija:

1. Pobrojani artikli Primljeno je i pušteno u rad 12 “malovrijednih predmeta za habanje”. Izvršeni su po cijeni nabavke imovine. I na kraju svakog mjeseca 1/12 ove cijene je otpisano kao rashod. Odnosno, životni vek bi mogao biti više od godinu dana, ali su troškovi opreme ili, recimo, inventara otpisani tačno za 12 meseci.

2. Kada je odmah obračunata amortizacija od 50%. A preostalih 50% - u trenutku njegovog otpisa.

Druga opcija je, naravno, češće korištena. Za računovođu je bilo jednostavnije. Štaviše, prvi je imao svoje nedostatke. U mjesecu kupovine cjelokupni trošak objekta je uključen u bilans stanja, a to je nelogično povećalo dobit tog mjeseca. Dalje, naravno, jednoobrazno zaračunavanje amortizacije smanjilo je dobit narednih izvještajnih perioda, ali to nije bilo sasvim tačno. Sa naučne tačke gledišta, obe opcije su bile nesavršene.

Postojao je još jedan nedostatak u računovodstvu za IBP. Postoje neke stvari čija je cijena niska. Računovođe su insistirale da se ove stavke odmah otpišu kao operativni troškovi. I nema potrebe za bilo kakvom amortizacijom ili habanjem. Prilično zgodno, zar ne? Ali teoretičari su bili veoma zbunjeni ovim pristupom. Međutim, njihovo mišljenje nije imalo mnogo uticaja na ishod slučaja. Praksa ostaje praksa, jer je sve to umanjilo dobit preduzeća u mjesecu kupovine, a samim tim i pojednostavilo rad računovođa.

Kasnije su odlučili da ukinu IBP, ali to nije otklonilo problem. Ali ovo je sve juče. I danas još uvijek postoje predmeti male vrijednosti i nosivi predmeti i oni se vode računa. Kako će se to desiti, razgovarat će se dalje. Dakle, MBP: šta je to i sa čime se jede?

Rad sa PBU 5/98

Računovodstvo stvari male vrijednosti i dotrajalosti vrši se u skladu sa računovodstvenim odredbama PBU 5/98 („Knjigovodstvo zaliha“). Životni ciklus nosivih predmeta male vrijednosti ima tri faze: prijem, rad, odlaganje. U skladu s tim, razlikuju se sljedeće faze računovodstva:

- prijem;

- izdavanje IBP-a;

- puštanje u rad;

- trošenje;

- otpis MBP.

Prva i druga opcija su napravljene po analogiji sa procedurom, ali MBP u radu ima svoje karakteristike koje su određene izborom vrste obračuna i otpisa.

Predmeti male vrijednosti, čija je cijena unutar 1/20 utvrđenog limita po konvencionalnoj jedinici, otpisuju se kao trošak proizvodnje pri puštanju u upotrebu. Za borbena vozila pešadije koja koštaju više od 1/20 utvrđenog minimuma, uobičajeno je da se obračunava amortizacija. Obično se izračunava na sljedeće načine: procentualno, linearno, proporcionalno obimu proizvodnje. Hajde da ukratko objasnimo šta je to.

Kada se koristi metoda linearne amortizacije, standardi se uzimaju na osnovu korisnog vijeka trajanja MBP-a. Prilikom obračuna amortizacije metodom procenta koriste jednu od dvije opcije: u iznosu od 100% po prelasku u pogon ili u iznosu od 50% njihove cijene kada se izdaju iz skladišta na korištenje, a preostalih 50% pri otuđenju. . Ostatak od otpisa IBP (materijalne imovine) dolazi po tržišnoj cijeni na dan otpisa i evidentira se u finansijskom rezultatu (DT 10, CT 80).

Više detalja o računovodstvu: faze, karakteristike, nijanse

Svako preduzeće vodi evidenciju o svom IBP-u. Kako se to dešava u praksi? Algoritam je jednostavan:

Računovodstvo organizacije prima robu.

Prati sigurnost.

Određuje cijenu nosivih predmeta male vrijednosti.

Kontroliše vijek trajanja.

Otpisuje dotrajali MBP.

Od 2014. godine, kada su stvari puštene u rad, habanje borbenih vozila pješadije se naplaćuje ne po cijeloj cijeni, već u pola umanjenoj za preostalu vrijednost. Ostatak od 50% se obračunava po otpisu. Prilikom prijenosa na korištenje, nosive robe male vrijednosti, ona se dodjeljuje finansijski odgovornim osobama. Zatim im se dodjeljuju inventarni brojevi, što pojednostavljuje proces inventara. U posljednjoj fazi sastavlja se akt o otpisu (pogledajte dolje za uzorak popunjavanja) IBP-a.

Ne zaboravite da uklonite ove stavke iz registra (od finansijski odgovorne osobe). Preduzeća samostalno određuju limite troškova za mala preduzeća. Šta to znači? Apsolutna korist. Jer pomenuta kategorija u suštini uključuje osnovna sredstva. IBP-i prolaze kroz moralnu degradaciju u radu i cijena osnovnih sredstava se smanjuje. U bilansu stanja prolaze kroz koji je razlika između početne cijene i iznosa obračunate amortizacije za određeni izvještajni period. Početni trošak IBP-a uključuje i troškove njihove nabavke.

Amortizacija i otpis

Istrošenost MBP-a je dio troškova proizvodnje. Teško je izračunati amortizaciju za svaku pojedinačnu stavku, kao i za osnovna sredstva. Zbog toga biraju jedan od dva metoda računovodstva za mala privredna preduzeća (gore smo detaljno opisali šta je to), u skladu sa računovodstvenom politikom preduzeća. Postoji poseban akt o otpisu. Uzorak takvog dokumenta, prikazan na fotografiji ispod, pomoći će računovođama početnicima da se snađu u ovom pitanju.

Dešava se da se MBP izdati na korištenje odmah otpišu: zaduživanje računa 20, 23, 26, 25, 31, 43. Ili DT 29, 08, 88, 81, 96. Kreditni račun 12, na podračun 1.

Računi za računovodstvo malih preduzeća

Za obračun kretanja MBP i njihovog habanja koriste se različiti računi: 13, 12, 15, 16, 48... Sve radnje vezane za prijem MBP su iste kao kod obračuna materijala, tj. 15, Koristi se 16 računa. Tada se sve operacije preliminarno odražavaju u DT15. Onda dođu i otpišu na račun 16 IBP-a.

Stavke koje nisu u funkciji evidentiraju se putem potvrde o odlaganju.

Pa, pogledali smo takav koncept kao IBP: šta je to, kako se stavke u ovoj kategoriji obračunavaju i otpisuju. Nadam se da vrijeme provedeno u čitanju materijala nije izgubljeno za vas.

Članci na temu