Kiralama işlemlerine ilişkin muhasebe kayıtları. Kiralama işlemlerine ilişkin muhasebe girişleri 1'lerde kiralama muhasebesi 8.3

1C Muhasebe 8. baskısında size bina kiralama kayıtlarının nasıl tutulacağını zaten anlatmıştım. 3.0. Bugün bu operasyonun Taxi arayüzüne nasıl yansıdığından bahsedeceğim.

Kiralık binaların muhasebeleştirilmesi, genellikle kendi tesisleri olmayan küçük kuruluşlar için geçerlidir, bu nedenle kiralamak zorundadırlar.

Binalar için kira sözleşmesi, Rusya Federasyonu Medeni Kanunu'nun 34. Bölümüne dayanarak imzalanmıştır. Kiralama süresi sözleşmede belirtilmiştir. Sözleşmede bu süre belirtilmemişse, süresiz olarak akdedilmiş sayılır. Bu durumda gayrimenkulün 1 yıldan fazla kiralanması devlet tesciline tabidir.

Sözleşmeye göre kira iki bölümden oluşmaktadır: temel ve ek. Ek kısım, her zamanki gibi elektrik faturalarıdır. Ayrıca toplam kira bedeline elektrik faturaları da dahil edilebilir.

Kira giderleri aylık olarak muhasebeleştirilir. Muhasebe açısından bu giderler olağan faaliyetlere ilişkin giderler olacak ve işletmenin faaliyetine bağlı olarak 20-29 ve 44 numaralı hesaplara yansıtılacaktır.

Örneğin, üretim faaliyetleri için yer kiralayan bir imalat işletmesi, bu giderleri 20 veya 25 hesaba kaydedecektir. İşletmenin idaresinin bulunduğu yer burasıysa, masraflar 26 numaralı hesaba yansıtılacaktır.

Bir ticari organizasyon için kira giderleri 44 numaralı hesapta muhasebeleştirilecektir.

Vergi muhasebesi amacıyla, kira ödemeleri diğer giderler olarak kabul edilecektir (madde 10, fıkra 1, Rusya Federasyonu Vergi Kanunu'nun 264. maddesi).

Bir işletmenin giderlerin vergilendirildiği basitleştirilmiş bir vergi sistemi kullanması durumunda, kira ödemeleri de gider olarak dikkate alınacaktır. Bunların oraya dahil edilebilmesi için kira ödemelerinin yapılmış olması gerekiyor.

1C Muhasebe 8 baskı 3.0'da kiralık binaların muhasebeleştirilmesi.

Kira ödemek için program “Ödeme emri” ve “Cari hesaptan borç” belgelerini kullanır (“Tedarikçiye ödeme” işlem türüyle). Ödemelerin müşteri bankasında hemen oluşturulması durumunda ilk belge atlanabilir.

Kiralama hizmetlerinin peşin ödenmesi durumunda, “Cari hesaptan silme” belgesine göre 60.02 Kt 51 Dt tutarında bir kayıt oluşturulacaktır. Sonradan ödeme ise 60.01 Kt 51 Dt tutarında bir kayıt oluşturulacaktır.

Tesis kiralamanın aylık muhasebesi için program, "Satın Almalar" sekmesinde bulunan "Hizmetler (işlem)" işlem türüyle "Makbuzlar (işlemler, faturalar)" belgesini kullanır.

Belgenin başlığı kiraya vereni ve onunla yapılan anlaşmayı gösterir. Tablo bölümü kiralama hizmetlerini yansıtmaktadır. Hizmetlerin maliyeti ve bunların silindiği gider hesabı belirtilir. Örneğimde, şirket üretim yapıyor ve yönetim için bina kiralıyor, dolayısıyla kira 26 "Genel giderler" hesabına yansıtılacak.

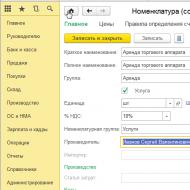

“İsimlendirme” dizininde, hizmet klasörüne “Bina Kiralama” hizmetinin adı eklenir. Yeni bir gider türü olan “Kira” da eklenmiş olup, bunların diğer giderler olduğu belirtilmektedir.

Belgeye göre aşağıdaki işlemler oluşturulacaktır:

Dt 19.04 Kt 60.01 – KDV

Bir fatura varsa, "Fatura kaydet" köprüsü kullanılarak kaydedilebilir ve buna dayanarak KDV indirimi için bir kayıt oluşturulur: Dt 68.02 Kt 19.04.

Kiralama hizmetlerinin ödemesi önceden yapılmadıysa yalnızca iki ilan olacaktır:

Dt 26 Kt 60.01 – kiralama hizmetleri

Dt 19.04 Kt 60.01 – KDV

Ve faturaya göre KDV indirimi girişi şöyle: Dt 68.02 Kt 19.04.

Şirket basitleştirilmiş vergi sistemindeyse, kirayı peşin öderken iki işlem gerçekleştirilecektir:

Dt 60.01 Kt 60.02 – önceden ödenen avansın mahsup edilmesi

Dt 26 Kt 60.01 – kiralama hizmetleri

Kira giderleri ise gelir gider defterine dahil edilecek.

Sonradan ödeme durumunda yalnızca bir ilan verilecektir: Dt 26 Kt 60.01 – kiralama hizmetleri

Daha sonra hizmetler için ödeme yapıldığında ve kayıt oluşturulduğunda: Dt 60.01 Kt 51, giderler gelir ve gider defterine yansıtılacaktır.

15.10.2018 16:01:37 1C:Servistrend ru

Çoğu zaman kuruluşların bir kira sözleşmesi kapsamında mülk kiralaması gerekir; bu, büyük bir ofis merkezinin merkezindeki bir ofis, bir üretim makinesi, bir araba veya bir arsa olabilir. Mülk kiralamak, ticari faaliyetlerde yaygın bir olgudur, çünkü belirli bir süre için mülk kiralamak, satın almaktan daha ucuzdur ve arsa gibi devlet mülkiyeti açısından bu henüz kanunen mümkün değildir.

Rusya Federasyonu Medeni Kanunu, kira ile ilgili ilişkilere ayrı bir bölüm 34 “Kira” ayırmaktadır ve bu bölüm aşağıdakileri ayrıntılı olarak tartışmaktadır:

Kiralamaya ilişkin genel hükümler - sözleşme formları, kiralanan nesnelerin kavramları sabittir, kira sözleşmesinin taraflarına isimler verilir, sözleşmenin süresinin belirlenmesi prosedürü, feshi prosedürü belirlenir;

Kiralama türleri – araçlar, binalar ve yapılar vb.;

Tarafların bir kira sözleşmesine haklarının zorunlu olarak kaydedildiği durumlar belirtilmiştir.

Muhasebede ticari işlemlerin kaydedilmesine ilişkin prosedür, 402-FZ Sayılı Muhasebe Kanunu, muhasebe düzenlemeleri ve endüstri düzenlemeleri ile düzenlenmektedir. Mülkün kiralanmasıyla ilgili ilişkilerle ilgili olarak, şu anda ayrı bir PBU bulunmamaktadır, bu nedenle, kira için mülk edinme gider işlemleri için PBU 10/99 ve gelir işlemleri açısından PBU 9/99 tarafından yönlendirilmelidir.

Alınan kiralanan varlıkların muhasebede muhasebeleştirilmesi işlemleri için, kiralanan sabit varlıkların şu şekilde muhasebeleştirilebileceği sabit varlıkların muhasebeleştirilmesine ilişkin Kılavuz hükümlerine (madde 14, 19, 21 ve 82) rehberlik edilmesi gerekir. Bilanço dışı muhasebede duran varlıkların bir kısmı.

Muhasebe Kanunu, birincil muhasebe belgelerinin gerekliliklerini tanımlar, Rusya Federasyonu Medeni Kanunu, gayrimenkulün kira karşılığında devredilmesine ilişkin belgelerin gerekliliklerini belirtir, bu nedenle, muhasebe işlemlerini yansıtan bir muhasebeci olan bir ekonomik varlık, hükümleri anlamalıdır. Düzenleyici otoritelerden gelecek talep risklerinin doğru şekilde yansıtılması ve en aza indirilmesi için kiralama işlemlerinin tescili gerekliliklerine ilişkin yasanın. Ek olarak, kuruluşun, alınan mülkün muhasebeleştirilmesine ilişkin prosedürü belirlemesi gerekir - nesnelerin bilanço dışı muhasebeye yerleştirilmesi için gerekli olan maliyet, niceliksel ve diğer kriterler.

Kiralamanın amacına bağlı olarak giderler ya olağan faaliyetlere ilişkin giderler olarak ya da diğer giderler olarak muhasebeleştirilecektir. Vergi muhasebesi açısından, benzer şekilde, giderler gelir getirici faaliyetlerle ilgiliyse, diğer giderler olarak kabul edilir (Rusya Federasyonu Vergi Kanunu'nun 3. maddesi, 7. paragrafı, 272. maddesi), aksi takdirde giderler gelir olarak muhasebeleştirilemez. vergi muhasebesi amaçları.

Kira giderlerinin muhasebeleştirildiği tarih, sözleşmede öngörülen koşullara bağlı olarak ödeme tarihi veya belgelerin düzenlendiği tarih olacaktır. Bu tür iş ilişkisinde, gider ve gelirlerin sözleşmede belirtilen ödeme planına uygun olarak muhasebeleştirilmesi kabul edilebilir.

Teorik yönleri göz önünde bulundurarak, 1C 8.3'teki kiralamaların yansıtılması konusuna geçiyoruz. Program, kiralama işlemlerini yansıtmak için ayrı bir araç içermemektedir ve bir kiralık nesnenin alındığını bilanço dışı olarak yansıtmak için “İşlem” belgesi kullanılmaktadır.

Kirayı muhasebeye yansıtmak için öncelikle uygun terminolojiyi oluşturmanız gerekir (Dizinler - İsimlendirme - Oluştur)

Yeni isimlendirme için muhasebe hesaplarını belirtiyoruz

Gelir alma ve gider yapma işlemleri için isimlendirme ve muhasebe hesapları belirtilmiştir.

Kiralanan mülkün ödemesini yansıtmak için “Mal ve hizmetlerin alınması” belgesini kullanın (Satın Almalar - Mal ve hizmetlerin alınması - Makbuz - Hizmetler (basit form) veya Mallar, hizmetler, komisyon)

Benzer şekilde, “Mal ve hizmet satışı” (Satış - Mal ve hizmet satışı - Satış - Hizmetler (basit form) veya Mal, hizmet, komisyon) belgesi, mülk kiralama (alt kiralama) işlemlerinden elde edilen geliri yansıtır.

1C 8.3'teki kiralamaların yansıtılmasına ilişkin hala sorularınız varsa, ücretsiz danışmanlığın bir parçası olarak bunları yanıtlamaktan memnuniyet duyarız.

Piyasadaki ekonomik koşulların hızla değiştiği bir dönemde, birçok ticari kuruluş iş yapma risklerini azaltmak için çabalıyor. Konumu veya faaliyet türünü kolayca değiştirmenin, işi çeşitlendirmenin yollarından biri de mülk kiralamaktır. Makalede bu hizmetin özelliklerini, kiralama kayıt etme ve yayınlama yöntemlerini ele alacağız.

Kira adı verilen üçüncü şahısların mülklerinin ücretli kullanımına ilişkin ilişkiler Ch. 34 Rusya Federasyonu Medeni Kanunu. Genel hükümlerin yanı sıra, kod belirli mülk türlerinin kullanımının özelliklerini de belirler: araçlar, binalar, yapılar, finansal kiralamalar. En yaygın kiralık nesneler ofis binaları, üretim ihtiyaçları için konut dışı binalar, arabalar, ekipmanlar ve diğer sabit varlıklardır:

Kiralanan mülkün ve kira tutarlarının kayıtları ev sahibi ve kiracı tarafından tutulmalıdır. Kira miktarı sözleşme şartlarına bağlı olan bir hesaplama birimidir. Özellikle kiranın belirlenmesinde aranan temel koşullar şunlar olabilir:

- Mülkün bakımının mevcut masraflarını kim ödüyor;

- Kira süresi nedir ve sözleşmenin devlet tesciline tabi olup olmadığı;

- Kiralanan mülkü satın almak mümkün mü?

- Gayrimenkulü alt kiraya vermek mümkün mü?

- Araç kiralamaya mürettebat hizmetleri dahil mi?

Bir nesnenin kiralık olarak devredilmesinin temeli, bir anlaşma ve kiralanan nesnenin kabulü ve devredilmesi işlemidir.

Kira: muhasebeye yansıdı

Kira ilişkilerinin muhasebeye yansıtılması, üçüncü şahıs mülklerinin ücretli kullanımının düzenli nitelikte olduğu bir şirketin muhasebecisi için genellikle zorluk yaratmaz. Bir şirket için kira sözleşmeleri nadir görülen bir durumsa, o zaman sorular ortaya çıkabilir.

Kira hesaplaması - kiralayana yapılan ilanlar

Kira sözleşmeleri bir işletmenin ana faaliyet konusu olabileceği gibi tek bir işlem de olabilir.

İlk durumda, olağan faaliyetlere ilişkin maliyetlerin tahsilatı 20 (23,25,26,29,44) hesabında gerçekleştirilir ve gelir 90 "Satışlar" hesabına yansıtılır:

1C'de 267 video dersini ücretsiz alın:

| Dt | BT | Kablolama açıklaması | Belge |

| 62 | 90.1 | Kiralama hizmetlerinden elde edilen gelir yansıtılır | Sözleşme, kabul belgesi, verilen hizmet belgesi |

| 20 (23,25,26,29,44) | 02 | Kiralanan nesnenin amortisman tutarı yansıtılır | Muhasebe sertifikası |

| 90.2 | 20 (23,25,26,29,44) | Amortisman ve diğer kira giderlerinin silinmesi | Tedarikçi faturaları, verilen hizmet sertifikaları vb. muhasebe kayıtları |

| 90.3 | 68.2 | KDV'nin kiraya yansıması | Faturanın düzenlendiği |

Kiralanan mülk, kiraya veren için tek seferlik bir işlemse, kira tutarı diğer gelirlere, mülkün devredilmesiyle ilgili maliyetler ise diğer giderlere dahil edilir:

Otomatik muhasebe ile, kiraya verenden kiralanan mülkün kayıtlarını 01 “Duran Varlıklar” alt hesap hesabında tutmak daha uygundur; bunlara ilişkin amortisman ayrı bir alt hesap hesabı 02'dedir.

Kira hesaplaması - kiracıya yapılan ilanlar

Devir ve kabul belgesi kapsamında mülkü alırken kiracı, bunu aşağıdaki girişlerle bilançoya yansıtmalıdır:

| Dt | BT | Tanım | Belge |

| 001 | — | Kabul edilen kiralık mülk | Devir ve kabul belgesi, sözleşme |

| 20 (23,25,26,29,44) | 76A | Tahakkuk eden kira kaydı | Anlaşma, sunulan hizmetlerin eylemi |

| 19 | 76A | KDV yansıtıldı | Fatura alındı |

| 68.2 | 19 | KDV indirimi için kabul edildi | |

| 76A | 51 | Ödenen kira tutarı | Ödeme talimatı |

| 001 | Gayrimenkul kiralayana iade edildi | Transfer ve Kabul Belgesi |

Bir kiralama sözleşmesi kapsamında alınan mülklerin muhasebesi de benzer şekilde yapılır.

Finansal kiralama şartları, mülkün kiracı tarafından daha sonra satın alınmasını öngörüyorsa, muhasebeci bunu aşağıdaki şekilde yansıtacaktır:

| Dt | BT | Tanım | Belge |

| 76 | 51 | Geri ödeme ödemesi ödendi | Sözleşme, ödeme emri |

| 08 | 76 | İşletim sistemi nesnesi büyük harfle yazılmıştır | Anlaşma, OS-1 formu kanunu |

| 19 | 76 | KDV yansıtıldı | Fatura alındı |

| 01 | 08 | Tesisin devreye alınması | Yöneticinin emri |

| 68 | 19 | KDV indirimi için kabul edildi |

Kiralanan mülkü onarıyoruz

Bir nesnenin büyük onarımları, mutlaka sözleşmeye yansıtılan taraflardan birinin pahasına yapılabilir.

Kiracıya ait onarımlar

Kiracı, kiralanan mülkün amacına uygun kullanılması durumunda, çalışanlara verilen ücretlerle ilgili onarım maliyetlerini, yedek parça maliyetlerini ve hizmet kuruluşlarının hizmetlerini olağan (temel) faaliyetlerin giderleri olarak dahil etme hakkına sahiptir. Onarımlara harcanan tutar şu şekilde kaydedilerek yazılır: Dt 20 (44) Kt 10 (70,76).

Kiraya verene ait onarımlar

Bu seçenek pratikte sıklıkla kullanılmaz; giderlerin tutarı kiracı tarafından gelecekteki kira ödemelerine şu girdiyle yansıtılır: Dt 76 Kt 20 (44).

Mevcut onarımlar genellikle mülkün işletilmesi sırasında kiracı tarafından gerçekleştirilir ve kiralanan mülkün kullanım amacına ve yöntemine bağlı olarak olağan (Dt 20.44) veya diğer (Dt 91.2) türdeki faaliyetlere yönelik giderler olarak dahil edilir.

Birçok kuruluş bireylerden bina veya başka mülk kiralayabilir. Bu durumda şirketin kira tutarı üzerinden kişisel gelir vergisi tahakkuk ettirmesi ve kesmesi gerekir.

Bu yazımızda 1C Muhasebe 8'de kira ve kişisel gelir vergisinin kiraya nasıl yansıtılacağına ve ayrıca kişisel gelir vergisi tutarının 6-kişisel gelir vergisine düşmesinin nasıl sağlanacağına bakacağız.

Bir örneğe bakalım: 1 Ağustos 2018'de Plyushka LLC, çalışan Izyumov I.I. ile bir sözleşme imzaladı. Yönetim ihtiyaçları için tesisler için 7 ay süreyle kira sözleşmesi. Sözleşme şartlarına göre kira, kuruluş (kiracı) tarafından aylık olarak 20.000 ruble sabit miktarda ödenir. Kira ödemesi Izyumov I.I.'nin banka hesabına para aktarılarak gerçekleştirilir. (kiraya veren) süresi dolan kiralama ayının son gününde.

Ağustos 2018 kirasını hesaplayacağız.

Bu örnekte, kuruluşun bir çalışanıyla kira sözleşmesi imzalanmıştır, dolayısıyla "Bireyler" dizininde zaten mevcuttur. Bir çalışanla sözleşme yapılmadıysa öncelikle bu dizine girilmeli ve onunla ilgili tüm bilgiler belirtilmelidir.

Burada iki giriş yapmanız gerekir:

Dt 26 Kt 73,03 – 20.000 ovma. (Ağustos ayı için tahakkuk eden kira)

Dt 73,03 Kt 68,01 – 2.600 ovma. (kişisel gelir vergisi alınır)

Bu örnekte 26 puanı kullanılacaktır çünkü Tesis idari ihtiyaçlara yöneliktir. Kiralanan nesne üretimde kullanılacaksa hesap 20 veya 25 veya 23 olabilir. Ticari kuruluşlar için bu 44.01'dir ve eğer mülk bitmiş ürünlerin satışında kullanılacaksa - 44.02.

Ayrıca, kiralayanın işletmenin bir çalışanı olmaması durumunda, 73.03 hesabı yerine 76.10 “Bireylerle diğer yerleşimler” hesabı kullanılabilir.

Bundan sonra kişisel gelir vergisi tutarının raporlamaya yansıtılması için yansıtılması gerekmektedir.

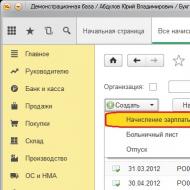

Bunun için “Maaşlar ve Personel” bölümünde yer alan “Kişisel Gelir Vergisi Muhasebesi İşlemi” belgesini kullanıyoruz.

Öncelikle “Gelir” sekmesini doldurun. “Ekle” düğmesine tıklayın ve gelirin alındığı tarihi, gelir kodunu – 1400 (“Kira ve mülkün diğer kullanımından elde edilen gelir (araç kiralama, iletişim ekipmanı, bilgisayar ağları hariç)” ve gelir miktarını belirtin. Örneğimizde 20.000 ruble.

İkinci sekme “Temettüler hariç %13 (%30) olarak hesaplanmıştır.” Burada "Ekle" düğmesini kullanarak gelirin alındığı tarihi ve 2.600 ruble kişisel gelir vergisi miktarını belirtin.

Daha sonra "Her oranda stopaj" sekmesine gidip "Ekle" butonuna tıklayıp gelirin alındığı tarihi, vergi oranını ve %13 oranını belirtiyoruz, stopaj vergisi miktarı 2.600 ruble. Ve ayrıca transferin son tarihi - En geç gelirin ödenmesini takip eden günden (diğer gelirler için), işletme, en geç gelirin vergi mükellefine ödendiği günü takip eden günden itibaren kira üzerinden kişisel gelir vergisi ödemekle yükümlüdür (madde) Rusya Federasyonu Vergi Kanunu'nun 226. Maddesinin 6'sı) ve gelir kodu 1400 " Mülkün kiralanmasından ve diğer kullanımından elde edilen gelir (araçların, iletişim ekipmanlarının, bilgisayar ağlarının kiralanmasından elde edilen gelirler hariç). “Ödenen gelir miktarı” sütununda 20.000 ruble miktarını belirtin.

Bundan sonra “Raporlar”, “Düzenlenmiş raporlama” bölümünden 6-NDFL oluşturabilirsiniz.

Endüstriyel veya ofis binaları için kira sözleşmeleri yapılması, çeşitli işletme ve kuruluşlar için yaygın bir uygulamadır. Koşullar değişebilir, ancak kural olarak sözleşme 11 ay süreyle yapılır, adalete teslim edilmemesi için, mülkün kira ücreti sabittir ve çoğu zaman kamu hizmetlerini de içerir, kiraya verene ödeme peşin olarak yapılır. üzerinde anlaşmaya varılan ve imzalanan bir anlaşmanın parçası.

Yasal düzenlemelerde belirlenen gerekliliklere uygun olarak, 1C Muhasebe'de mülk kiralayan şirketle yapılan anlaşmalar 76.05 hesabı üzerinden gerçekleştirilmektedir. Tüm ilanların doğru bir şekilde yapılabilmesi için öncelikle organizasyonlar rehberinde yeni bir tedarikçi oluşturmalı ve onunla anlaşmaların 76.05 hesabını kullanarak yapılması gerektiğini belirtmelisiniz.

Kiralanan mülkün bilanço hesaplarına yansıtılması prosedürü

1C Muhasebe 8.3'teki ilgili muhasebe kayıtlarında değişiklik yapmak için manuel veri girişi kullanılır. Bunu yapmak için aşağıdaki prosedürü uygulamanız gerekecektir:

- Tüm işlemlerin yer aldığı menü bölümüne girin ve yeni bir öğe oluşturmaya başlayın.

- Devir ve kabul belgesine dayanarak tesisin fiili kullanım için teslim alındığı tarihi belirtin.

- Ekonomik faaliyet gerçeğinin içeriğini uygun alanda formüle edin ve yansıtın.

- Bir programda birden fazla kuruluş için muhasebe yapılıyorsa, mülkün kiralanmasını kabul eden kuruluşu belirleyin.

- Borç hesabı 001 olmalıdır. Bu hesap için ilk alt hesap olarak kiraya veren organizasyonun, ikinci olarak ise kullanım için alınan binaların seçilmesi gerekmektedir (sabit kıymetler dizininden seçilmelidir).

- Bu işlemde kredi hesabı bulunmadığından ilgili alan doldurulmamıştır.

- Tüm alanlara bilgi girdikten sonra belgeyi kapatmanız ve 1C Muhasebe veritabanına yazmanız gerekir.

Avans ödemesinin kiraya verene aktarılması prosedürü

Kira sözleşmesine avans ödemesi yapıldığının yansıtılması için iki belgenin oluşturulması gerekmektedir. Birincisi bir ödeme emri, ikincisi ise ödeme gerçeğinin kaydedilmesidir (kuruluşun banka hesabından para çekilmesi). Bir kuruluş "Müşteri-Banka" hizmetini kullanıyorsa ve ödeme emirleri burada oluşturulmuşsa, 1C Muhasebe'de bunların oluşturulmasını kopyalamaya gerek yoktur, sadece fonların bir banka hesabından borçlandırıldığı bir belge girmeniz yeterlidir. Bir finansal kuruluştan alınan bir özet ve program, muhasebe kayıtlarında gerekli tüm değişiklikleri otomatik olarak yapacaktır.

Kiralanan mülk için ödeme yansımasının doğruluğu, belge girişi sonucunda ortaya çıkan işlemleri görüntülemenize olanak tanıyan 1C Muhasebe'deki işlem kullanılarak kontrol edilebilir.

Kiralanan mülk ücretlerinin şirket giderlerinde muhasebeleştirilmesi prosedürü

Her ayın sonunda kuruluşun tahakkuk eden kirayı giderlere yansıtması gerekmektedir. Böyle bir operasyonun temeli, ilgili hizmetlerin sağlanmış olmasıdır. Ancak sözleşmede açıkça belirtilmediği sürece zorunlu değildir.

Kirayı giderlere atfetmek, avans ödemesini kabul etmek ve 1C Muhasebesinde gelen KDV'yi hesaba katmak için hizmet alımını yansıtan bir belge kullanılması tavsiye edilir. Oluştururken aşağıdaki özellikler dikkate alınmalıdır:

- Mal ve hizmet alımları ve girişleriyle çalışmaya ayrılmış menü bölümünden bir belge oluşturulur.

- İşlemin türü bir hizmet sunumu eylemidir.

- Tarihi belirleyin (genellikle ayın son günü).

- 1C Muhasebe 8.3 organizasyonları dizininden kiralayan organizasyonu seçin.

- “Adlandırma” dizininde mevcut olan hizmetleri seçin. Kiralama hizmetleri mevcut değilse uygun alanları doldurarak bir tane oluşturmanız gerekir.

- Açılan pencerede kiralama hizmetleri yelpazesi için yeni bir hesap belirtmelisiniz. Kira genellikle bir üretim maliyeti olduğundan genellikle bu 01/20 olur.

- Daha sonra, kiralama maliyetlerinin hangi ürün grubuna atanacağını seçmelisiniz (genellikle tüm ürünlere atanır).

- Kiranın kaydedileceği maliyet kaleminin belirtilmesi gerekmektedir.

- Gerekli tüm alanlar doldurulduktan sonra yeni hizmet oluşturma formu kaydedildikten sonra kapatılabilir.

Kiralama hizmetlerinin alındığına ilişkin belgeye yeni hizmeti girdikten sonra geriye kalan tek şey tutarı yatırmak ve ardından kaydedip kapatmaktır. Yapılan ilanlar sonucunda muhasebe sisteminde meydana gelen değişiklikler Dt/Kt butonu kullanılarak görülebilir.

KDV iadesini kabul etmek için servis sağlayıcıdan aldığınız faturayı muhasebe sistemine kaydetmelisiniz. 1C Muhasebesinde bu prosedür aşağıdaki eylemleri gerektirir:

- Kiralama hizmetlerinin ilanını yansıtan belgede, fatura numarası ve tarihini belirttiğiniz alanları doldurmanız gerekmektedir. Bundan sonra kayıt olun. Yapılan işlemler sonucunda yeni alınan fatura oluşturulacaktır.

- Daha sonra ona gitmeli ve yapılması gereken tarihi belirtmelisiniz. Program tüm işlemleri otomatik olarak gerçekleştirecektir - alınan faturayla ilgili muhasebe sistemi kayıtlarına giriş yapacak ve bunu döneme ait KDV hesaplamalarına yansıtacaktır.

- Belgeyi kontrol etmeyi ve düzenlemeyi bitirdikten sonra kaydetmeli ve onunla çalışmayı bitirmelisiniz.

Kiralanan mülkün kaydının silinmesi prosedürü

Kira süresi sona erdiğinde mülkün değeri 001 no'lu bilanço dışı hesaptan düşülmelidir. Bunun esası, mülkün kiraya verene devredilmesidir. Bu işlem aynı zamanda manuel olarak da gerçekleştirilir. Bir işlem oluşturmak için önerilen prosedür aşağıdaki gibidir:

- 1C Muhasebe menüsü bölümünde yeni bir işlem oluşturmalısınız.

- Uygulama tarihi, imzalanan kanuna uygun olarak tesisin karşı tarafa devredildiği tarih olacaktır.

- Operasyonun içeriğini formüle edin ve tanımlayın.

- Daha sonra, mülkün kullanıcısı olan kuruluşu (anlaşmanın yapıldığı ve kanunun imzalandığı) seçmelisiniz.

- Bir silme işlemi oluştururken, borç kaydı için hesap belirtilmez, ancak kredi için 001 hesabı olacaktır. Bu durumda, ilk alt hesap kiraya verenin adı, ikincisi ise sabit kıymet kalemidir. kendisi.

- Kira sözleşmesinde belirlenmesi gereken, kiralanan mülkün değerleme tutarının da belirtilmesi zorunludur.

- Tüm detayların doldurulmasının ardından belgeyle çalışmanın tamamlanması ve gerekli kayıtların yapılması gerekmektedir.

Ev sahibiyle olan yerleşim dengesini kontrol etmek için standart raporların (hesap bilançosu, analiz veya hesap kartı, alt konto analizi) kullanılması tavsiye edilir. Tüm raporlar 1C Muhasebe çözümünde aynı adı taşıyan menü bölümünde bulunur. Bunları oluştururken yalnızca karşı tarafı veya hesap numarasını doğru bir şekilde belirlemeniz gerekir. Bu adımlardan sonra program otomatik olarak mevcut borcu gösterecektir.

Bu nedenle, kiralanan mülkün muhasebesi oldukça karmaşık bir prosedürdür, ancak 1C Muhasebe araçlarını kullanarak bunu önemli ölçüde basitleştirebilir ve muhasebe personelinin verimliliğini artırabilirsiniz.

Konuyla ilgili makaleler