Kudir yürütme prosedürü. "Gelir eksi giderler" nesnesi için gelir ve gider defterini doldurmanın temel noktaları ve özellikleri. Basitleştirilmiş vergi sistemi “gelir eksi giderler” için KUDiR'nin doldurulması - gerekli sayfa örnekleri

Küçük bir işletme için finansal raporlama hiçbir zaman kolay değildir. Ve vergi raporlaması iki kat daha karmaşıktır, çünkü vergi kontrolörünü iş rakamlarıyla "eşleştirmeyen" her kuruş, girişimci için ciddi cezalara yol açabilir. Bireysel girişimciler için basitleştirilmiş bir modda vergi raporlamanın temeli, karmaşık KUDiR kısaltmasını içeren Muhasebe Kitabıdır. Basitleştirilmiş vergi sistemi kapsamında nasıl doldurulacağını bulalım.

KUDiR - vergi muhasebesinin temel formaliteleri ve nüansları

Basitleştirilmiş bir rejim kapsamında devlet sicilinde bireysel girişimci olarak kayıtlı girişimcilerin mali muhasebesini düzenleyen ana belge, Rusya Federasyonu Vergi Kanunu'nun “Vergi muhasebesi” Madde 346.24'üdür. Bu, bu muhasebe belgesinin tüm bireysel girişimciler ve kuruluşlar tarafından kullanımına ilişkin temel hükümleri içerir. Aslında bunlar, Rusya Federasyonu Federal Vergi Servisi'nin bir gerekliliğinden oluşuyor: tek bir basitleştirilmiş vergi ödeyen tüm mükellefler, ticari faaliyetlerine başladıkları andan itibaren bir Gelir ve Gider Muhasebe Defteri (KUDiR) tutmalıdır.

Kural olarak kendi işini kuran girişimcileri ilgilendiren ilk şey, Kitabın Federal Vergi Servisi tarafından onaylanmasının gerekip gerekmediğidir. Hemen cevap verelim: KUDiR'i vergi makamlarından tasdik etmeye gerek yok. Ancak basitleştirilmiş vergi sistemi kapsamında beyanname verdikten sonra masa başı denetimi yapılırken müfettişlerin, Defterden denetim ve raporlamada belirtilen verilerle mutabakat talep etme hakkına sahip olduğu dikkate alınmalıdır. KUDiR'nin uygun şekilde yürütülmediği (veya hiç mevcut olmadığı) tespit edilirse ve ayrıca hatalar bulunursa, işadamı 10.000-30.000 ruble tutarında para cezasına çarptırılabilir (bu, Kanunun 120. Maddesi ile düzenlenmiştir). Rusya Federasyonu Vergi Kanunu ve İdari Suçlar Kanunu'nun 15.11'i).

Bilmeniz gereken ikinci şey: basitleştiriciler vergi matrahlarını KUDiR'ye dayanarak hesaplarlar. Bu bağlamda, bireysel bir girişimci bir veya daha fazla modu basitleştirilmiş vergi sistemiyle birleştirirse, kar ve giderlerin muhasebesi ayrı ayrı tutulmalıdır: her mod için ayrı bir gelir ve gider muhasebesi defteri vardır.

Video: KUDiR'in yokluğunda bireysel girişimcilere yönelik para cezaları

2018'de KUDiR nasıl yürütülür?

Muhasebe Defterinin formu, Rusya Federasyonu Maliye Bakanlığı'nın 22 Ekim 2012 tarih ve 135n sayılı ayrı bir Emri ve ekleri ile onaylanmıştır. Bu bakımdan ekonomik faaliyetlerin kontrolünün düzenli ve yetkin bir şekilde yapılması gerekmektedir. Girişimcilere Ticari Faaliyetler İçin Muhasebe Kitabı hazırladıklarında sunulan temel resmi gereklilikler şunlardır:

- Kitap yalnızca verginin ödendiği işlemleri içerir; gelir veya giderler vergi tahsilatını etkilemiyorsa KUDiR'e girilmez;

- her gelir ve gider aldığınızda, destekleyici belgenin tüm ayrıntılarını derhal KUDiR'e girmelisiniz;

- Vergi raporlama defteri hem kağıt üzerinde hem de elektronik ortamda hazırlanabilir;

- Kitap elde tutuluyorsa, doldurulmadan önce numaralandırılmalı, dikilmeli, sayfa sayısı son sayfaya girilmeli, son sayfa bireysel girişimci tarafından onaylanmalı ve mühür basılmalıdır (eğer varsa) herhangi);

- KUDiR bir bilgisayarda gerçekleştirilmişse, beyan edilirken yazdırılması, numaralandırılması ve onaylanması gerekir;

- her belge için ayrıntılı ayrıntıları gösteren tüm veriler girilir;

- tutarlar ruble ve kopek cinsinden ödenir;

- KUDiR'deki girişler kronolojik sırayla doldurulur;

- Defter, sonuçların her raporlama dönemi için ayrı ayrı özetlendiği tahakkuk esasına göre tutulur: I. çeyrek - II. çeyrek ve yılın yarısı - Cari yılın III. çeyreği ve 9 ayı - IV. çeyrek ve raporlama yılının tamamı, yıllık rakamlar basitleştirilmiş vergi sistemine göre beyannameye aktarılır;

- bir raporlama yılı - bir KUDiR;

- Kağıt üzerinde Kitapta düzeltme yapılması gerekiyorsa bu çok dikkatli yapılmalı, her düzeltme girişimci tarafından bizzat onaylanır ve giriş tarihi yanında belirtilir.

KUDiR'i özel muhasebe programlarında tutabilirsiniz

Ve şunu bilin: Vergi makamları, resmi olarak doldururken küçük hatalar varsa dikkat etmez. Önemli olan, Kitabın sistematik olarak tutulması ve vergi matrahının hesaplanmasını etkileyen tüm işlemler hakkında eksiksiz bilgi içermesidir.

Bu belgenin bakımında vergi muhasebesinin doğruluğunu etkileyen birkaç önemli nokta vardır; bunlar üzerinde daha ayrıntılı olarak durmamız gerekiyor:

Bireysel girişimciler için yeni KUDiR formu: 2018'de neler değişti

Standart bir muhasebe defteri dört ana bölümden oluşmalıdır:

- KUDiR'in I. Bölümü bireysel girişimcilerin gelir ve giderlerini içerir;

- Bölüm II - sabit varlıkların (sabit varlıklar) ve maddi olmayan varlıkların (maddi olmayan varlıklar) edinimi için işletme maliyetleri;

- III.Bölüm vergi tahsilatını azaltan geçmiş yıllara ait zararları içermektedir;

- Bölüm IV, bütçeye ödenen sigorta primleri üzerinden vergi miktarını azaltan harcamalara ayrılmıştır;

- Bölüm V 2018 yılı için bir yenilik, burada ticaret ücreti ödeyen girişimcilerin bu ödemeleri bölge bütçesine yansıtması gerekiyor.

Ocak 2018'de uygulamaya konulan yeni bölüme gelince, Rusya Federasyonu Maliye Bakanlığı'nın 1 Aralık 2016 tarih ve 227n sayılı Emrine göre, "gelir /% 6" nesnesini kullanan tüm girişimciler, tutarı azaltma hakkına sahiptir. Ticaret vergisi için ödedikleri katkı payı karşılığında vergilerini öderler. Yeni bölümdeki veriler önceki bölümlere benzetilerek girilir:

- ödeme belgesinin tüm ayrıntıları (bu durumda - işlem ücretinin listelenen avans ödemeleri için);

- ödemenin yapıldığı süre;

- aracın kopekli miktarı.

2018'de tanıtılan Bölüm V KUDiR standart olarak doldurulmuştur: belge ayrıntıları, süre ve tutar

Bugün ticaret vergisinin tüm ülke için geçerli olmayabileceğini belirtelim (TC şu ana kadar yalnızca Moskova'da uygulamaya konmuştur). Ancak St. Petersburg ticarete vergi getirmenin eşiğinde, Sevastopol hakkında uzun süredir konuşuluyor, bu yenilikler federal öneme sahip diğer şehirlerde de gerçekleşebilir. Kim bilir, yarın bireysel girişimcinin faaliyet gösterdiği bölgenin bölgesel yetkilileri tüccarlardan kendi vergilerini uygulamaya koyacak.

Bölüm IV'te yer alan ticaret vergisi tutarlarının, yalnızca işadamının vergi dairesinden bireysel girişimcilere uygulanmasına ilişkin resmi bir bildirim alması durumunda vergi muhasebesine uygulanabileceğini lütfen unutmayın.

Sonuç olarak:

- ilk bölüm tüm işadamları tarafından tutulur: hem “gelir” tesisinde bulunanlar hem de vergi matrahına (NB) “gelir eksi giderler”e göre kayıt tutanlar;

- Ayrıca, eğer basitleştirilmiş %6 bu sayfanın yalnızca "gelir" bloğunu doldurursa, o zaman "giderler" sütununun %15'lik basitleştirilmiş vergi sistemindeki girişimciler için özellikle önemli bir kalem olduğunu unutmayın;

- II-III numaralı bölümler yalnızca “gelir - gider” NB'sini kullanan iş adamları tarafından tutulur;

- ve IV-V numaralı bölümlere yalnızca “gelir” esaslı basitleştiriciler ihtiyaç duymaktadır.

Farklı basitleştirilmiş vergi sistemi türleri için KUDiR'yi doldurma adımları ve yaklaşımları farklılık gösterir

Basitleştirilmiş vergi sistemi "gelir" kapsamında bireysel girişimciler için gelir ve giderlerin muhasebeleştirilmesine ilişkin bir defterin doldurulması% 6: örnek ve nüanslar

KUDiR'in tüm ticari karları yansıtması mantıklıdır: müteahhitlerden bireysel girişimcinin cari hesabına yapılan makbuzlar, satış sırasında kasadan geçen her şey vb. Her iki nesne üzerinde çalışan bireysel girişimciler için gelir tarafının sürekli muhasebeleştirilmesi önemlidir. Sonuçta öncelikle vergi miktarı doğrudan buna bağlıdır. İkincisi, gelir kısmı, belirli bir vergi rejimi altında ticari faaliyet yürütme olasılığını etkiler (150 milyon ruble geliri hatırlayın). Ek olarak, gelir, bireysel girişimcinin sigorta ücretinin miktarını da etkiler (300 bin ruble üzerindeki kârın% 1'i). Dolayısıyla bu vergi muhasebesinin en önemli yönlerinden biridir.

Basitleştirilmiş vergi sistemindeki% 6'ya ilişkin KUDiR IP'nin başlık sayfası şunları gösterir: dönem, tam ad, bireysel girişimcinin TIN'si, ikamet adresi ve vergilendirme nesnesi

Basitleştirilmiş vergi sistemi "gelir" üzerindeki bireysel mükellefin, matrahı hesaplarken yalnızca karını kesinlikle dikkate alması gerektiğinden, o zaman I KUDiR bölümünde işadamı yalnızca cari hesaba makbuzları veya kasadan geçen parayı girmelidir. Ayrıca, Rusya Federasyonu Vergi Kanunu'nun 346.15. Maddesi, vergi matrahını hesaplamak için gelir tarafında nelerin dikkate alınması gerektiği sorusunda size yardımcı olacaktır.

Basitleştirilmiş biçimde dikkate alınamayan kar, Rusya Federasyonu Vergi Kanunu'nun 224, 251, 284. maddelerinde alınabilir. Dolayısıyla aşağıdakiler gelir sayılmaz:

- bireysel girişimcinin şirket çalışanlarının hastalık izni masraflarını karşılarken Sosyal Sigorta Fonu'ndan aldığı fonlar;

- karşı taraflara ve departmanlara ödenen fazla tutarlar;

- kredilerden alınan tutarlar;

- bireysel girişimcinin kendisi tarafından verilen kredi parasının getirisi;

- bireysel girişimci özel işin dışında başka bir yerde çalışıyorsa maaş;

- ticari faaliyetlerde bulunmayan mülklerin (örneğin, arabalar veya gayrimenkul) satışından elde edilen gelir, vb.

Kâr makbuzu, ödeme emri ayrıntılarının veya bir kredi kuruluşundan alınan ekstrenin Defter'e girilmesiyle yansıtılır. Daha önce de belirttiğimiz gibi müşteriye para iadesini KUDiR'de yansıtmak gerekiyorsa bu tutar “gelir” sütununa negatif olarak girilir.

KUDiR'in I. bölümünde, bireysel girişimcilerin basitleştirilmiş vergi sistemindeki %6'lık gelirine ilişkin rakamlar ve tutarlar tahakkuk esasına göre bir araya getirilmektedir.

KUDiR'i hazırlarken dikkate alınması gereken bir diğer nüans, verilerin IV. Bölüme girilmesidir. Sabit sigorta katkılarının yanı sıra gönüllü sosyal ödemeler de vergi miktarını azalttığı için bu ödemelerin hacminin dördüncü bölüme yansıtılması gerekmektedir.

Kitap, ödeme belgesinin ayrıntılarını, bu katkıların ödendiği süreyi, sigortanın amacını belirtir: emeklilik katkısı, sağlık sigortası. sigorta veya sosyal güvenlik katkısının yanı sıra her ödemenin kesin tutarı. Burada bireysel girişimciler yalnızca "kendileri için" sigorta primlerini değil aynı zamanda çalışanları için tüm sigorta ödemelerini de belirtiyorlar. Sonuç üç ayda bir ödenir ve serbest meslek sahibi bireysel girişimcinin nihai yıllık katkısı cari yılın Aralık ayında yapılır.

Bölüm IV'te, bireysel girişimcilerin “kendileri için” ve çalışanlar için tüm sigorta ödemeleri, ödemeler yapılırken ve tahakkuk esasına göre ayrı satırlarda belirtilmektedir.

Basitleştirilmiş vergi sistemi “gelir eksi giderler” için KUDiR'nin doldurulması - gerekli sayfa örnekleri

Yüzde altı vergi uygulayan basitleştirilmiş kişilerin, vergiyi hesaplarken vergi matrahını etkilemedikleri için işletme giderlerini tamamen kontrol etmeleri, çok daha azını Deftere girmeleri gerekmiyor. Basitleştirilmiş vergi sistemi “gelir - gider” kullanan iş adamlarının, giderlerin tüm ayrıntılarını raporlama belgesine girmeleri gerekmektedir.

%15'lik basitleştirilmiş vergi sistemine ilişkin KUDiR IP'nin başlık sayfası, yalnızca “Vergilendirmenin amacı” satırındaki %6 oranından farklıdır.

Bireysel bir girişimcinin% 15'lik basitleştirilmiş vergi sistemi kapsamında düşme hakkına sahip olduğu harcamaların tam listesi, Rusya Federasyonu Vergi Kanunu'nun 346.16. Maddesinde ve ayrıca Rusya Federasyonu Bakanlığı'nın emrinin Ek 2'sinde yer almaktadır. 22 Ekim 2012 tarih ve 135n sayılı Rusya Federasyonu Maliyesi. KUDiR'i doldururken ve raporlama yaparken bu düzenlemelere göre yönlendirilmeniz gerekir. Basitleştirilmiş vergi sistemi "gelir eksi giderler" vergi matrahını hesaplarken dikkate alınabilecek en yaygın maliyetler şunlardır:

- envanter, hammaddeler, ticari faaliyetler için malzemeler;

- malların ve malzemelerin teslimine ilişkin maliyetler ve diğer nakliye maliyetleri;

- kira ödemeleri;

- Karşı taraflara fatura edilen KDV;

- ticaret ücreti, katkılar;

- çalışanların ücretlendirme maliyetleri, ikramiyeler, personele yapılan diğer motivasyon ödemeleri;

- İnternet maliyetleri vb.

Daha önce de belirtildiği gibi, basitleştirilmiş dille iş yapmak için KUDiR'in I. bölümüne de ihtiyaç vardır. Ancak %6 basitleştirilmiş vergi sistemi seçeneğinin aksine burada her iki sütun da tamamen doldurulmuştur: hem gelir hem de gider.

%15 basitleştirilmiş vergi sistemi seçeneğinde giderler zaten doldurulmuştur ve bunlara özellikle dikkat edilmelidir.

Bir işletmenin genişletilmiş haliyle ana maliyetleri Blok II'deki Muhasebe Defterine yansıtılmaktadır. Bu, sabit varlıkların ve maddi olmayan varlıkların satın alınmasına ilişkin maliyetlerin hesaplanmasıdır. Dışarıdan, bu blok çok büyük ve karmaşık görünüyor, ancak burada yalnızca verileri sütunlara doğru bir şekilde girmeniz gerekiyor. Burada temel yaklaşım önemlidir - işletme giderleri ancak giderlerin ekonomik olarak gerekçelendirilmesi, belgelerle desteklenmesi ve gelecekte bireysel girişimciye kâr getirmesi durumunda dikkate alınabilir.

Bölüm II yalnızca maliyetlerin miktarını değil, aynı zamanda işletim sisteminin faaliyete geçme tarihlerini ve diğer birçok noktayı da gösterir.

KUDiR'i yürütürken dikkate alınması gereken birkaç önemli noktaya dikkat edelim:

- % 15'lik basitleştirilmiş vergi sistemine göre tek vergi hesaplanırken, yalnızca malzeme, hammadde ve diğer mal ve malzemelerin maliyetleri yalnızca bireysel girişimcide depolandıkları ve karşı tarafa ödendikleri anda dikkate alınır. ve satıldı;

- %15 basitleştirilmiş vergi sistemine sahip çalışanlar için zorunlu sağlık sigortası, zorunlu sağlık sigortası ve zorunlu sosyal sigorta sigorta primleri, birleşik vergi vergisini azaltmaz, ancak tamamen gider olarak vergi matrahına dahil edilir;

- Bireysel bir girişimcinin basitleştirilmiş vergi sistemi "gelir - giderleri" ile doğrudan kâr elde etmekle ilgili olmayan kişisel harcamalarının KUDiR'e girilmesi yasaktır.

Basitleştirilmiş bir şekilde iş yapmanın temel olduğu düşünülse de, bu vergi rejiminin raporlaması ve muhasebesi daha yakından incelendiğinde her şey o kadar açık değil. Federal Vergi Hizmeti ve cezalarla ilgili hoş olmayan anlara neden olabilecek vergi makamlarından gelen birçok gereksinim ve tuzak var. Bu nedenle vergi muhasebesini en baştan ciddiye almak daha iyidir.

Burada yayınlandı: Verginin kendisi, kimin uygulayabileceği, hangi kısıtlamaların olduğu, nasıl hesaplanacağı ve beyannamenin nasıl doldurulacağı hakkında yazdık. Bugün nihayet KUDIR'ı doldurmaya başladık. Bu yazıda gelir üzerinden basitleştirilmiş vergi sistemi için KUDIR tasarımının bir örneğini bulacaksınız.

KUDIR'ı otomatik olarak doldurmak, kayıtları tutmak ve raporları göndermek en uygunudur. özel servis.

Öncelikle KUDIR'in bir gelir ve gider muhasebesi defteri olduğunu, hem bireysel girişimcilerin hem de basitleştirilmiş vergi ödeyen şirketlerin tutması gerektiğini hatırlatalım. Bireysel girişimciler ve tüzel kişiler de aynı şekilde dolduruyor; önemli bir fark yok, bu nedenle örneğimiz herkes için uygundur - ana noktaları yansıtır. Kitabın doldurulmasındaki farklılıklar yalnızca farklı vergilendirme nesnelerinden kaynaklanmaktadır. İşte basitleştirilmiş vergi sistemi-Gelir için bir örnek.

Yani, birkaç ana nokta:

- KUDIR hatasız olarak yapılır, yıl içinde herhangi bir faaliyet yapmadıysanız KUDIR'ınızın sıfır olması gerekir;

- Tüm işlemler KUDIR'a her zaman kronolojik sırayla girilir;

- işlemler birincil belge esas alınarak KUDIR'a girilir;

- bilgi konumsal olarak yansıtılır: tek işlem – tek satır;

- tüm kayıtlar Rusça olarak hazırlanmıştır;

- KUDIR'deki hatalar düzeltilebilir, ancak bu tür bir düzeltme, bireysel girişimcinin (tüzel kişiliğin genel müdürü) düzeltme tarihi ve mühür (kullanılıyorsa) ile imzasıyla gerekçelendirilmeli ve onaylanmalıdır;

- kayıtlar tam ruble cinsinden tutulur;

- KUDIR'ı çıktı alıp kağıda doldurabileceğiniz gibi Excel dosyasını bilgisayarınızda da tutabilirsiniz; ikinci durumda ise süre sonunda çıktı alınması gerekecektir. Muhasebe defteri dikilmelidir: bağcıklı ve numaralandırılmış, imzalı ve mühürlü.

KUDIR formu birleştirilmiştir, form Rusya Federasyonu Maliye Bakanlığı'nın 22 Ekim 2012 tarih ve 135n sayılı Emri ile onaylanmıştır. İçinde formun kendisini ve doldurma talimatlarını bulabilirsiniz.

ÖNEMLİ!!! 1 Ocak 2018'den itibaren, basitleştirilmiş vergi sistemini kullanan tüm girişimciler, 1 Aralık 2016 tarihli değişiklikleri dikkate alarak KUDIR'ı yukarıdaki talimatla onaylanan yeni bir formda tutmak zorundadır. 227n. 2019 yılı için herhangi bir değişiklik yapılmamıştır.

KUDIR'da yenilikler neler?

- Şu anda Moskova girişimcileri için geçerli olan ticaret vergisini yansıtmak için gerekli olan Bölüm V eklendi.

- KUDIR doldurma talimatlarına, işlem ücretinin nasıl doğru bir şekilde yansıtılacağını açıklayan yeni bir bölüm VI eklendi (135n Sipariş No. 2 Ek No. 2).

Bu değişikliklerin 01/01/2018 tarihinden itibaren KUDIR doldurulması için geçerli olduğunu bir kez daha vurguluyoruz. 2017 ve önceki yılları eski Kurallara ve eski KUDIR formuna göre doldurmanız gerekmektedir.

KUDIR nasıl doldurulur?

KUDIR'ı kendiniz doldurmak, özellikle az sayıda faaliyet gösteren bireysel girişimciler için oldukça basittir. Ayrıca bir muhasebecinin hizmetlerini veya özel çevrimiçi hizmetleri de kullanabilirsiniz. Bugün KUDIR'ı kendiniz nasıl dolduracağınızdan bahsedeceğiz.

Bunları tek tek ele alalım:

- Başlık sayfası – vergi mükellefinin verilerini ve belgenin hazırlandığı yılı belirtmeniz gereken standart bir başlık sayfası;

- Bölüm I Gelir ve giderler - basitleştirilmiş vergi sistemini kullanan tüm bireysel girişimciler ve tüzel kişiler tarafından doldurulur;

- Bölüm II Vergi matrahının hesaplanmasında dikkate alınan sabit kıymetler ve maddi olmayan duran varlıklara ilişkin giderlerin hesaplanması;

- Bölüm III Basitleştirilmiş vergi sistemi hesaplanırken dikkate alınan zarar tutarının hesaplanması

Bu iki bölüm yalnızca Gelir - Gider matrahı ile basitleştirilmiş vergi sistemine geçmiş olanlar tarafından doldurulur.

- Bölüm IV Rusya Federasyonu Vergi Kanunu uyarınca basitleştirilmiş vergi sisteminde vergiyi azaltan giderler (başka bir deyişle kendiniz ve çalışanlarınız için ödediğiniz sigorta primleri) - bu bölümde veriler yalnızca Gelir tabanına sahip basitleştirilmiş versiyonu seçti.

Sonuç nedir? Gelir için basitleştirilmiş vergi sistemini kullanan bireysel bir girişimci, başlık defterinin I ve IV. bölümlerini doldurmalıdır.

Adım 1: Başlık sayfasını doldurun

Başlık sayfasında ne belirtilmelidir? Aşağıdaki verileri giriyoruz:

- defterin tutulduğu yıl – “2019 için”;

- kitap açılış tarihi – 2019/01/01;

- Bireysel girişimcinin tam adı (kuruluşun adı);

- INN IP (tüzel kişiliğin TIN/KPP'si);

- Vergilendirmenin amacı “gelir”dir;

- Adres (bireysel girişimciler için – ikamet yeri, tüzel kişiler için – konum);

- Hesap numarası ve banka.

KUDIR başlık sayfasının doldurulmasına bir örnek aşağıda sunulmuştur:

Adım 2: Bölüm I Gelir ve Giderlerini Doldurun

Basitleştirilmiş vergi sistemi-Gelir kullanan bireysel girişimciler, gelirlerini bu bölüme kaydeder. Bazı harcamalar da belirtildi, ancak aşağıda bunun hakkında daha fazla bilgi vereceğim.

Yani bölümde dört tablo var - biri çeyrek için. Her işlem ayrı bir satıra yazılır, formu yazdırırken satır sayısını kendiniz eklersiniz. Tablo 5 sütununda:

- Hayır. – giriş numarasını sırayla girin;

- Birincil belgenin tarihi ve numarası - işlemin kaydedilmesine temel olan belgeye ilişkin bilgileri girin;

- Operasyonun içeriği – operasyonun özünü yazın;

- Gelir – gelir miktarını belirtin;

- Giderler - giderlerin tutarı burada belirtilir (sütun, Gelir - Gider matrahını kullanarak basitleştirilmiş vergi sistemini hesaplayanlar tarafından doldurulur).

Gelir farklı şekillerde gelebileceği için işte birkaç örnek:

- Kasadan alındıktan sonra (kasa kullananlar için) - gün sonunda yapılan Z raporunun tarihini ve numarasını belirtin;

- BSO'dan gelir alındığında:

- Bu isteğe bağlı bir BSO ise tarihi ve numarasını girin;

- Bunlar günde birkaç BSO ise, onlar için bir PKO derleyin ve tarihini ve numarasını belirtin. Bu durumda PKO, gün içinde yazdığınız tüm BSO'ları belirtmelidir.

Önemli! Bu şekilde bir günde düzenlenen BSO'ları kaydedebilirsiniz; hepsinin tarihi aynı olacaktır. Farklı günlere ait BSO'ların tümü tek satırda yansıtılamaz.

- Hesabınıza ulaştığında, varış tarihini ve ödeme makbuzu numarasını/banka ekstresi numarasını belirtiniz.

Her durumda KUDIR'ı doldurmanın bir örneği aşağıda verilmiştir:

İade yapmanız gereken durumlar vardır ancak makbuz zaten KUDIR'a kaydedilmiştir. Bu, girişi tersine çevirerek yapılabilir. Geri ödeme tutarı da "Gelir" sütununa yansıtılır, ancak eksi işaretiyle.

Kayıt formatı için yukarıdaki örneğe bakın. Madde 4, fazla ödenen avans tutarının tedarikçiye iadesini yansıtmaktadır.

Çeyrek sonunda tablo toplam gelir tutarını gösterir. Örneğimizde 47.600 rubleydi. Kalan tablolar 2., 3. ve 4. çeyreklerde doldurulur. Üç aylık geliri ve altı aylık, 9 aylık ve bir yıllık kümülatif sonuçları özetlerler. Bundan sonraki dönemlerde herhangi bir işlem yapmadığımızı varsayalım, o zaman geriye kalan tablolar şu şekilde olacaktır:

Bazı durumlarda, basitleştirilmiş vergi sisteminin mükellefleri harcamalarını KUDIR cinsinden gösterir. Aslında böyle iki durum var:

- İşsiz vatandaşlara yardım etmek için yapılan ödemelerden kaynaklanan harcamalar;

- KOBİ destek programı kapsamında alınan sübvansiyonlardan kaynaklanan giderler.

Bu tutarlar aynı anda iki sütuna yansıtılır - gelir ve gider olarak. Sonuç olarak birbirlerini iptal ederler ve vergi matrahının hesaplanmasında herhangi bir etkileri olmaz.

Böyle bir kaydın bir örneği burada:

Bölüm I'e ilişkin sertifika doldurulmamakta, bilgiler basitleştirilmiş vergi sistemini farklı bir esasla seçenler tarafından doldurulmaktadır.

3. Adım: Bölüm IV'ü doldurun

Bu bölüm büyük bir tablo içerir, ancak bunda karmaşık bir şey yoktur. 10 sütuna bölünmüştür:

- No. – işlemin seri numarası;

- İşlemi onaylayan birincil belgenin tarihi ve numarası;

- Katkı paylarının ödendiği dönem;

- Sütun 4-9 – katkı ve ödeme türleri;

- 10. sütun satırın toplamıdır.

Bu bölüm nasıl doldurulur? Çalışanları işe almadan tek başına çalışan bireysel bir girişimciyseniz, o zaman burada fonlara katkı paylarının kendiniz için ödenmesini belirtmeniz gerekir. Örneğin, Mart ayında bunların tamamını devrettiniz: emeklilik sigortası için 29.354 ruble, sağlık sigortası için 6.884 ruble.

Tamamlanan bölüm şöyle görünecek:

Daha sonra geriye kalan tek şey, sonuçları üç aylık ve dönemsel olarak tahakkuk esasına göre özetlemektir.

Bu bölümde çalışanları olan bireysel girişimciler, yalnızca kendileri için yapılan ödemeleri değil, aynı zamanda belirlenmiş limitler dahilinde vergiden düşülebilecekleri için çalışanları için ödenen tutarları da göstermelidir.

Kuruluşlar KUDIR'ı da aynı şekilde doldurur. Başlık sayfasında adlarını, vergi kimlik numaralarını, kontrol noktalarını ve konum adreslerini belirtirler. Gelir raporlamasında herhangi bir farklılık bulunmamaktadır. Bölüm IV'te bireysel girişimcilerin yanı sıra çalışanları ile birlikte, çalışanlarına yapılan ödeme tutarları da gösterilmektedir.

Makalede sunulan tamamlanmış örneği şu adresten indirebilirsiniz: BU bağlantı.

Doldurmak için boş bir KUDIR indirebilirsiniz Burada.

Bu materyalde, "basitleştirilmiş kişilerin" 2018'den itibaren kullanması gereken basitleştirilmiş vergi sistemi kapsamındaki gelir ve gider defteri için yeni bir form indirebilirsiniz. Bu kitap LLC'ler ve bireysel girişimciler için gereklidir. Materyal, yeni kitabın doldurulması ve gözden geçirilmesi için yararlı olabilecek tüm olası formatlarını özetlemektedir (Word, Excel, pdf formları). Ayrıca örnek formu inceleyebilir ve 2018'den bu yana formda nelerin değiştiğini öğrenebilirsiniz.

2018'de KUDiR'i kimler kullanıyor?

KUDiR - basitleştirilmiş bir vergi sistemi kapsamındaki gelir ve gider defteri anlamına gelir. 2018 yılında basitleştirilmiş prosedürü kullanan herkesin (örneğin, LLC ve bireysel girişimci) bir gelir ve gider defteri tutması gerekmektedir. Kitabın formu Rusya Maliye Bakanlığı'nın 22 Ekim tarihli emriyle onaylandı. 2012 Sayı 135n. Basitleştirilmiş vergi sistemini kullanan kuruluşlar ve bireysel girişimciler, gelir ve gider defterinde raporlama (vergi) döneminde tamamlanan ticari işlemleri yansıtmalıdır.

Kitap saklamanın yolları

2018 yılında gelir ve gider defteri hem “kağıt üzerinde” hem de elektronik biçimde tutulabilir (Rusya Maliye Bakanlığı'nın 22 Ekim 2012 tarih ve 135n sayılı emriyle onaylanan Prosedürün 1.4. maddesi).

Muhasebe defterinin tutulduğu forma bağlı olarak hazırlanma prosedürü değişir.

Her raporlama dönemi sonunda (1. Çeyrek, yarı yıl ve dokuz ay) elektronik ortamda tutulan muhasebe defterinin de kağıt üzerine basılması gerekmektedir. Bu, Rusya Maliye Bakanlığı'nın 22 Ekim 2012 tarih ve 135n sayılı emriyle onaylanan Prosedürün 1.4 ve 1.5 paragraflarının hükümlerinden kaynaklanmaktadır.

2018'den bu yana yeni KUDiR

2018'den itibaren yeni bir gelir ve gider muhasebe defteri biçimi kullanmanız gerekiyor. 2018 yılından bu yana KUDiR'de değişiklikler Maliye Bakanlığı'nın 7 Aralık 2016 tarih ve 227n sayılı emriyle yapılmıştır. Değişen şey bu.

Değişiklik #1: Takas ücreti için yeni bölüm

Sanatın 8. maddesine dayanarak. Rusya Federasyonu Vergi Kanunu'nun 346.21'i, "gelir" hedefi olsa bile "basitleştirilmiş" kişiler, geçerli olduğu yerde (şimdiye kadar sadece Moskova'da) ticaret vergisinden kesintiler yoluyla tek vergiyi azaltma fırsatına sahiptir.

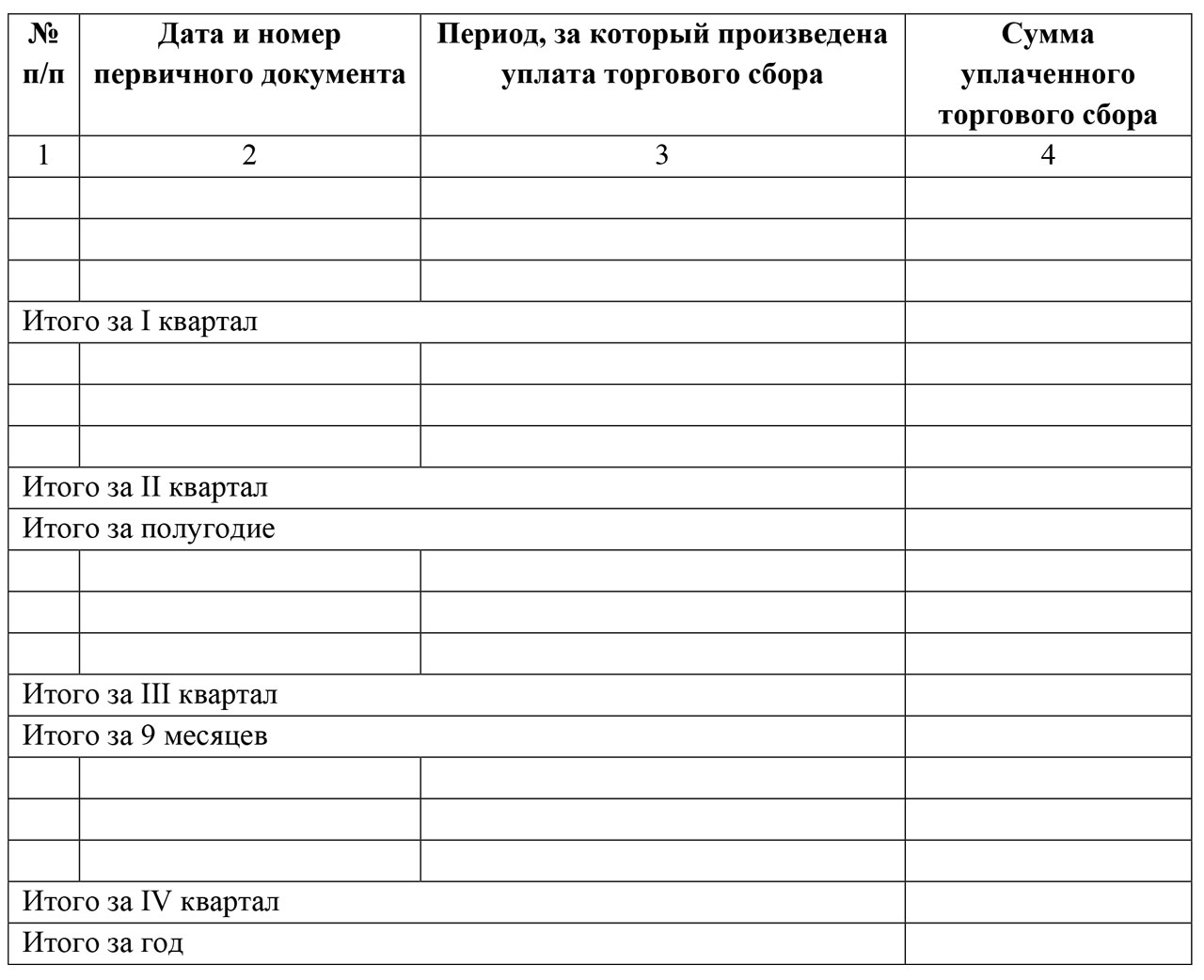

Bu amaçlarla 2018 yılından itibaren gelir ve gider defterine ayrı bir 5. bölüm eklenmiştir. Şuna benziyor:

Gördüğünüz gibi işlem ücretine ilişkin tüm ödemeler kronolojik sıraya göre verilmektedir. 2018 yılına kadar defter formunun işlem ücretinin hiçbir şekilde yansımasını ima etmediğini unutmayın. Muhasebecilerin toplanan vergi tutarlarını akılda tutması ve basitleştirilmiş vergiyi deftere kaydetmeden önce azaltmaları gerekiyordu. 2018 yılından itibaren bu ihtiyaç ortadan kalktı.

Değişiklik #2: Yazdırma

Maliye Bakanlığı, 2018'den bu yana, basitleştirilmiş vergi sistemini kullanan bir şirket veya bireysel girişimcinin kendi damgasını terk etmeyi tercih etmesi durumunda, kitabın mühürle tasdik edilmesine gerek olmadığını doğrudan belirtti.

6 Nisan 2015 tarih ve 82-FZ sayılı Federal Kanun sayesinde 7 Nisan 2015 tarihinde ticari şirketler için böyle bir fırsatın ortaya çıktığını hatırlatalım.

Daha önce muhasebe departmanının, basitleştirilmiş vergi sistemine göre gelir ve giderleri gösteren elektronik defterin tamamını yılsonunda basmak ve üzerine şirketin kaşe ve imzalarını yapıştırmak zorunda kaldığını belirtelim. 2017 dönemi için de bu işlemin zorunlu şirket damgası olmadan yapılması gerekecek.

Değişiklik 3: Kontrol Edilen Yabancı Kuruluşların Kârları

2018'den beri KUDiR'de yalnızca basitleştirilmiş kişinin geliri görünmelidir. Bunların 1. bölümün dördüncü sütununda gösterildiğini hatırlayalım.

Maliye Bakanlığı, 2018'den itibaren defterin doldurulmasına ilişkin kurallarda, yerli basitleştirici tarafından kontrol edilen yabancı şirketlerin karlarının, 2018'den itibaren basitleştirilmiş vergi sistemi kapsamında gelir ve gider defterinde gösterilmesine gerek olmadığını açıkladı.

İşin püf noktası, CFC'lerin kârları üzerinden tamamen farklı bir vergi ödenmesi ve söz konusu kaydın yalnızca basitleştirilmiş vergi sistemi amacıyla tutulmasıydı. Bu arada CFC kârlarının deftere dahil edilmesine gerek olmadığı kuralı hiçbir yerde kaydedilmedi.

Değişiklik No. 4: Çalışanları olmayan bireysel girişimci “gelirleri”

2018'den itibaren gelir ve gider defterinin doldurulmasına ilişkin güncellenen kurallar, "gelir" nesnesini kullanan ve sigorta primlerini yalnızca kendileri için ödeyen, çalışanı olmayan işadamları için ilgili yükümlülüğü önemli ölçüde basitleştirdi.

1 Ocak 2017 tarihinden itibaren Vergi Kanunu'nun "Belirli tutarda sigorta primleri" başlıklı 430'uncu maddesi yürürlüğe girdi. Bireysel girişimcilerin “kendileri için” sigorta primlerinin hesaplanmasını düzenler. 1 Ocak 2018'den itibaren, basitleştirilmiş vergi sistemini kullanan işadamları, zorunlu sigorta için tüm kesintilerini kolayca deftere girebilecekler: 300.000 rubleye kadar gelirler ve belirtilen seviyenin üzerindeki gelirlerin yüzde 1'i.

2018 yılına kadar kontrolörlerin yüzde birlik katkılar nedeniyle basitleştirilmiş vergi sistemindeki verginin azaltılmasına sıklıkla düşmanlık beslediklerini unutmayın. Bu nedenle gelir ve gider defterinin doldurulmasında sorunlar ortaya çıktı. Bireysel girişimciler için 2018'den bu yana sabit sigorta primi tutarına gelince, yeni tutarları “” yazımızda verdik.

İndirmek için sonuçlar ve formlar

Öyleyse, 2018'den bu yana gelir ve gider defterinde (KUDiR) meydana gelen tüm değişiklikleri tabloda özetleyelim:

| Değiştirmek | Bir yorum |

| Ticaret ücreti için yeni bölüm | "Gelir" nesnesi ile basitleştirilmiş bir yaklaşım kullanıyorsanız, vergiyi düşürdüğünüz ticaret ücretinin ayrı bir bölüm V'de belirtilmesi gerekecektir. |

| Kitabı tasdik etmeye gerek yok | Damgayı reddeden şirketler ve girişimciler tarafından kitabın damgalanması gerekmeyecek. Bu kural kitapta açıkça yazıldı. |

| Fazla kar göstermeye gerek yok | Bölüm I'in 4. Sütunu "Gelir"de, kontrol edilen yabancı şirketlerin kârını belirtmeye gerek kalmayacaktır. Bu, tamamlanma sırasında açıkça belirtilmiştir. |

| Bireysel girişimciler sigorta primlerini yansıtabilir | Basitleştirilmiş vergi sistemini kullanan bireysel girişimciler, zorunlu sigorta için yaptıkları tüm kesintileri kitapta kolayca listeleyebilecek: hem asgari ücretten hem de belirtilen seviyenin üzerindeki gelirin yüzde 1'inden. |

Sonuç olarak 2018 yılından bu yana kullanılan gelir gider muhasebe defteri bir başlık sayfası ve beş bölümden oluşmaktadır:

- Bölüm I “Gelirler ve Giderler”;

- Bölüm II “Raporlama (vergi) dönemi için vergi matrahının hesaplanmasında dikkate alınan maddi olmayan varlıkların edinimi (inşaat, üretim) ve maddi olmayan varlıkların edinimi (vergi mükellefinin kendisi tarafından yaratılması) için giderlerin hesaplanması” ;

- Bölüm III “Vergi dönemi için basitleştirilmiş vergilendirme sisteminin uygulanmasına bağlı olarak ödenen verginin matrahını azaltan zarar miktarının hesaplanması”;

- Bölüm IV “Raporlama (vergi) dönemi için basitleştirilmiş vergi sisteminin (avans vergi ödemeleri) uygulanmasıyla bağlantılı olarak ödenen vergi tutarını azaltan, Rusya Federasyonu Vergi Kanunu'nun 346.21. Maddesinin 3.1. paragrafında öngörülen giderler” ;

- Bölüm V “Ticaret ücretinin alındığı ticari faaliyet türünden vergilendirme konusu için hesaplanan basitleştirilmiş vergi sisteminin (peşin vergi ödemeleri) uygulanmasıyla bağlantılı olarak ödenen vergi miktarını azaltan ticaret ücreti tutarı 20__ raporlama (vergi) dönemi için kurulmuştur” .

Yeni bir kitap doldurma örneği

- 1. çeyrekte - 120.000 ruble,

- 2. çeyrekte - 150.000 ruble,

- 3. çeyrekte - 140.000 ruble,

- 4. çeyrekte – 180.000 ruble.

Üç ayda bir, bireysel girişimci Rusya Federasyonu Emeklilik Fonu'na sigorta primleri ödedi ve 7.000 ruble tutarında "kendisi için" zorunlu sağlık sigortası, yıl için toplam 28.000 ruble transfer edildi. Üç aylık işlem ücreti miktarı 9.000 ruble, yıllık transfer ise 36.000 ruble.

Federal Vergi Servisi'ne vergi ödemelerini basitleştirilmiş vergi sistemi biçiminde hesaplamak için tercihli bir rejimin uygulanması, özel bir vergi kaydı hazırlanması ihtiyacını varsayar. 2018 yılında basitleştirilmiş vergi sistemine ilişkin bireysel girişimciler için gelir ve gider muhasebesi kitabı olarak adlandırılıyor ve artık yeni bir formatta faaliyet gösteriyor. Bu belgeye dayanarak ticari kuruluşlar tek bir vergi için vergi beyannamesi oluşturur.

Bu yıldan itibaren Maliye Bakanlığı'nın 7 Aralık 2016 tarihli talimatıyla uygulamaya konulan gelir gider defterinin kullanılması gerekiyor. Belgede oldukça fazla yenilik var. Her birine daha yakından bakalım.

Derginin artık başka bir bölümü var. İşlem ücretlerinin transferine ilişkin bilgi içermelidir. Bunun nedeni, basitleştirilmiş vergi sistemi "Gelir" kullanılarak ticari kuruluşların ticaret vergisi için yapılan transferlerde hesaplanan vergi miktarını azaltabilmesidir. Şu anda ticaret vergisi yalnızca Moskova'da mevcuttur.

Yeni bölümde tüm ücret ödeme işlemleri çeyreklere göre gruplandırılarak kronolojik sırayla yansıtılıyor.

Maliye Bakanlığı, gelir ve gider defterinin artık mühürle tasdik edilemeyeceğini doğruladı. Bu kuralın nedeni, artık şirketlerin mühür kullanıp kullanmayacağına bağımsız olarak karar vermesidir. Artık KUDiR'in basılı kopyasına damga basmaya gerek yok.

Vergi alanındaki mevcut mevzuat, basitleştirilmiş vergi sistemi ve şirketlere ilişkin bireysel girişimciler için gelir ve gider defterinin yeni formda yalnızca vergi mükellefinin gelirini yansıtması gerektiğini tespit etmektedir. Daha önce yapıldığı gibi, işletmenin kontrolü altındaki yabancı şirketlerin kârlarının artık buna dahil edilmesine gerek yoktur.

Bunun nedeni, kuruluşların kontrol edilen bir şirketin faaliyetlerine ilişkin gelir vergisini diğer kayıtları kullanarak hesaplaması gerektiği ve yalnızca vergi mükellefinin gelirinin deftere dahil edilmesi gerektiğidir.

Kitapta yüzde 6 vergi oranı uygulayan basitleştiricilerin listelenen sigorta primlerini yansıttığı tabloda sütunun adı değiştirildi. Bu artık girişimcilerin Rusya Federasyonu Emeklilik Fonuna sigorta primlerini herhangi bir kısıtlama olmaksızın kendi paylarını ayırmadan hesaba katmalarına olanak tanıyor.

Dikkat!"Gelir"e dayalı bireysel girişimcilere, 300.000 rubleyi aşan tutarlardan hesaplanan tutarları resmi olarak deftere dahil etme fırsatı verildi. Daha önce müfettişler bu bilgilerin bu bölümden çıkarılmasını talep ediyordu.

Basitleştirilmiş vergi sisteminde KUDiR'yi bireysel bir girişimcinin yürütmesi gerekiyor mu?

Faaliyetlerin girişimci formatında yürütülmesi, muhasebenin basitleştirilmiş bir formatta yürütülmesini içerir. Bu kural, basitleştirilmiş vergi sistemini kullanırken büyük ölçüde basitleştirir. Ancak yasanın gereği, bireysel girişimcinin gelir ve vergi harcamalarının kayıtlarını özel bir defterde, yani bu defterde tutması gerektiğidir.

Bir girişimci onu kullanmayı reddedemez. Buna dayanarak basitleştirilmiş vergi sistemi kapsamında bir beyanname hazırlanır. Burada bireysel girişimci, basitleştirilmiş vergi sistemine göre tek verginin belirlenmesini etkileyen tüm işlemleri kaydetmelidir. Hem yalnızca gelir üzerinde çalışırken hem de yapılan harcamaları azaltırken gelir ve giderlerin muhasebeleştirilmesine ilişkin bir kitaba ihtiyaç vardır.

Girişimcinin kullanabileceği herhangi bir şekilde tamamlanabilir. Bu aynı isimli bir dergiye kağıt üzerinde giriş yapmak olabilir. Bireysel bir girişimci ayrıca elektronik formatta bir kitap tutabilir. Aynı zamanda ya üç aylık dönemin sonunda ya da vergi dönemi sonunda çıktısını alması gerekir.

Şu anda vergi dairesine ibraz etmenize gerek yok. Bu, Federal Vergi Servisi'nden ilgili bir talebin alınması üzerine yapılır.

Doldurma talimatları

KUDiR'de bilgileri yansıtmak için aşağıdaki temel kurallar vardır:

- Her yıl yeni bir kitap oluşturulmalıdır.

- Kitaptaki bilgiler birincil belgeler kullanılarak kronolojik bir şekilde kaydedilmelidir. Bu tür formlar çekler, ödeme emirleri, yazar kasalar vb. olabilir.

- Gelir girerken, hesap ikmali ve kayıtlı sermayeye yapılan transferlerin verginin belirlenmesinde gelir sayılmadığını, dolayısıyla deftere yazılmaması gerektiğini unutmamalısınız.

- Kitap hem kağıt üzerinde hem de elektronik ortamda hazırlanabilir. Elektronik ortamda derlenmesi halinde yılsonunda basılması gerekmektedir.

- Kağıt formatındaki KUDiR zımbalanmalı, numaralandırılmalı ve sorumlu kişilerin imzalarıyla mühürlenmelidir. Şirket mühürün varlığını öngörüyorsa, mühürün defter üzerinde bulunması gerekir.

- KUDiR bölümü veri içermiyorsa, bunun da yazdırılması ve ortak bir pakette zımbalanması gerekir.

- Bir şirketin gelir ve gideri olmadığında da kayıtların sıfır göstergeyle yazdırılması gerekiyor.

- Gider ve gelir muhasebesi ruble cinsinden yapılır.

Gelir ve gider defteri olan vergi kaydını doldurma örneğine daha yakından bakalım.

Bir başlık sayfası, 1-5. bölümleri içerir.

Baş sayfa

Sayfanın üst kısmında vergi sicilinin adı yer almakta olup, hemen altında bilgilerin deftere yansıtıldığı vergi dönemi yazılmaktadır.

Kitabın oluşum tarihi tablo bölümünde belirtilmiştir.

Vergi mükellefinin adı aşağıya yazılır ve ardından ilgili satırda ticari işletmenin TIN numarası belirtilir. Kitabın hem tüzel kişilerden hem de bireysel girişimcilerden gelen bilgileri yansıtmayı amaçladığı unutulmamalıdır. Bir girişimci tarafından doldurulursa, yalnızca mevcut verileri kaydetmelidir. Bir girişimcinin vergi kimlik numarası 12 haneden oluşur.

Daha sonra vergilendirmenin amacı belirtilir. Burada ya “Gelir” ya da “Gelir eksi giderler” kaydedilir. Bir sonraki satırda IP adresini kaydetmeniz gerekir. Daha sonra cari hesap numaraları ve bunların ihraç edildiği bankaların isimleri belirtilir.

Bölüm 1. Gelir ve giderler

Bu kitabın en önemli bölümüdür. Her iki basitleştirme türünün konuları tarafından doldurulur. “Gelir” sisteminde yer alan kişilerin yalnızca ilk 4 sütuna bilgi girdiğini unutmamak gerekir.

İÇİNDE sütun 1 operasyonun sıralı tanımı belirtilir.

İÇİNDE sütun 2 Gelir veya giderleri onaylayan birincil belgenin tarihi ve numarası belirtilir.

İÇİNDE sütun 3 işlemin içeriğini kaydetmeniz gerekir. Nasıl görünmesi gerektiğine dair kesin talimatlar yoktur. Kendinizi kısa bir açıklama ile sınırlandırabileceğiniz gibi, karşı tarafı ve temel form hakkındaki bilgileri de belirterek işlemi ayrıntılı olarak tanımlayabilirsiniz.

İÇİNDE sütun 4 Alınan gelir üzerinden işlem girilmesi durumunda giriş yapılır.

İÇİNDE sütun 5 Tamamlanan gideri onaylayan işlem tutarı girilir. Bu sütun yalnızca "Gelir eksi giderler" sistemini kullanan kuruluşlar tarafından kullanılır.

Dikkat! Bu bölüm her çeyrek için benzer şekilde doldurulur, tek fark altı aylık, 9 aylık ve bir yıllık sonuçların özetlenmesinin gerekli olmasıdır.

Bölümün sonunda ortaya çıkan tutarlara ilişkin bir referans bulunmaktadır. “Gelir” sistemini kullananlar yalnızca 010 pozisyonu için, geri kalan tüm satırlar için bilgi girerler. 040 ve 041 konumlarında yalnızca olumlu göstergeler belirtilir.

Bölüm 2. Sabit kıymetlerin ve maddi olmayan duran varlıkların satın alınmasına ilişkin maliyetlerin hesaplanması

Bu bölüm, sistem formunda "Gelir eksi giderler" kullanan kuruluşlardan gelen bilgileri içerir.

Öncelikle bölümün başlığında derlendiği dönemi belirtmelisiniz.

Bundan sonra bilgiler belirtilen sırayla tabloya girilir.

İÇİNDE sütun 1 Kaydın seri adı girilir.

İÇİNDE sütun 2 sabit varlıkların (FPE) veya maddi olmayan varlıkların (IMA) adı pasaport, muhasebe kartı veya diğer belgelere göre belirtilir.

İÇİNDE sütun 3 Nesnenin ödeme tarihi, 4. sütunda - zorunlu kayıt için belgelerin sunulma tarihi (kanunen gerekiyorsa) ve 5. sütunda - işletmeye alma tarihi kaydedilir.

İÇİNDE sütun 6 Nesnenin orijinal fiyatı girilir.

İÇİNDE kutu 7 Kullanım süresi yıl olarak kaydedilir.

İÇİNDE kutu 8 sabit varlıkların veya maddi olmayan varlıkların kalan fiyatı gösterilir.

İÇİNDE sütun 9 Belirli bir dönemde nesnenin kullanıldığı çeyrek sayısı girilir.

İÇİNDE kutu 10 kaydedilen dönemde toplam fiyatın yüzde kaçının gider olarak yazıldığını gösterir ve 11. sütuna aynı gösterge girilir, ancak çeyreğe ilişkin olarak.

KUDiR - gelir ve gider muhasebesi kitabı.

Dikişli ve numaralandırılmış KUDiR (Buraya bakın “”), herhangi bir faaliyet gerçekleştirilmese bile (pratikte çoğu kişi bunu yapmasa da) her durumda olmalıdır.

Bir kitabı kaçırmanın cezası: bireysel girişimci - 200 ruble, organizasyonlar - 10.000 ruble.

Başvuru: OSNO'daki bireysel girişimciler ve kuruluşlar, basitleştirilmiş vergi sistemi, birleşik tarım vergisi, PSN. Vergi mükellefleri UTII'de KUDiR'yi muhafaza etmiyor!

2013 yılından bu yana gelir ve giderlerin vergi defterinde belgelenmesine gerek bulunmamaktadır.

Kitabı elle tutarken hataların düzeltilmesi, bireysel girişimcinin veya kuruluş başkanının, düzeltme tarihini ve mührü (bireysel girişimciler için - varsa) belirten imzasıyla gerekçelendirilmeli ve onaylanmalıdır.

Tüm işlemler, destekleyici belgeler (sözleşme, fatura, çek vb.) esas alınarak kronolojik sırayla yansıtılır.

Her yeni vergi döneminde yeni bir KUDiR vardır.

Bir kitabı elektronik biçimde saklıyorsanız, vergi döneminin sonunda onu yazdırın, numaralandırın, dikin (nasıl dikilir - bağlantı yukarıda verilmiştir) ve imzalayın. KUDiR'in bütünlüğünün korunması için boş bölümler de yazdırılır ve zımbalanır.

Basitleştirilmiş vergi sistemi için KUDiR formundaki talimatları dikkate alacağız, ancak birleşik tarım vergisi ve patent formları için bu doldurma da uygundur çünkü Formlar hemen hemen aynı.

KUDiR bu otomatik olanda da basitleştirilebilir.

Baş sayfa

Alan "OKUD'a göre form" doldurulmamış.

Alan “Tarih (yıl, ay, gün)”. Kitabın bakımının başlangıç tarihini belirtin.

Alan "OKPO'ya göre". Doldurmak gerekli değildir. OKPO, Rosstat'tan gelen bir mektupta (kayıt sırasında aldıysanız) veya OKPO.ru web sitesinde görüntülenebilir.

Alan "Vergilendirmenin konusu". "Gelir" veya "gelir eksi giderler" girin.

Ayrıca kalan verileri de belirtin (cari hesap - varsa, tam ad, kuruluşun adı, gerekli adresler).

Bölüm 1. Gelir ve giderler

KUTU 1. Kaydın seri numarası.

SAYAÇ 2. Gelirin alındığı veya giderlerin yapıldığı temel belgenin tarihi ve numarası.

GELİRİN SÜTUN 2'DE KAYIT EDİLMESİ

1) Nakit makbuzlar - genellikle iş gününün sonunda aldığınız Z raporunun varış tarihini ve numarasını yazın. Örnek: 01/10/2015 4545 numaralı Z raporunu kontrol edin.

2) Cari hesaba alınan makbuzlar - varış tarihini ve ödeme emrinin veya banka ekstresinin numarasını yazın. Örnek: 01/10/2015, p/p No: 45 veya 01/10/2015 No: 45 tarihli banka ekstresi.

3) BSO'ya göre gelir (katı raporlama formu) - gün içinde birkaç BSO veriliyorsa, kullanılan tüm BSO'ların sayısını gösterecek bir PKO () hazırlamak mantıklı olacaktır. Bu PKO, KUDiR'e girilir. Ancak farklı tarihlerde yayınlanan birden fazla BSO'ya dayanarak KUDiR'de tek bir giriş yapılmasına izin verilmez. Örnek:

4) İade. Diyelim ki sözleşmenin feshi üzerine fazla ödenen tutarı iade etmeniz veya avans ödemesini alıcıya iade etmeniz gerekiyor. Bu durumda iade tutarını 4. sütuna (gelir) eksi işaretiyle girin.

- Geliri, fonların ve mülklerin fiili alındığı tarihe göre belirtiriz.

- Ayrıca, diğer belgelere (konşimento, kabul sözleşmesi ve mülkün devri vb.) dayanarak fon ve mülk alınabilir.

GİDERLERİN SÜTUN 2'DE KAYIT EDİLMESİ (sadece basitleştirilmiş vergi sistemi için “gelir eksi giderler”)

Giderin tarihini ve belge numarasını (örneğin kasa veya satış makbuzu, ödeme talimatı, kasa talimatı, Z raporu vb.) yazıyoruz.

KUTU 3. Kaydedilen işlemin içeriğini belirtin.

GELİRİN SÜTUN 3'TE KAYIT EDİLMESİ

Kendi hesabınızı yenilemek ve kayıtlı sermayeyi artırmak gelir olarak kabul edilmez,

Bu nedenle KUDiR'e dahil değildir.

1) Gelir kaydetme örneği:

İADE NASIL VERİLİR?

Diyelim ki sözleşmenin feshi üzerine fazla ödenen tutarı iade etmeniz veya avans ödemesini alıcıya iade etmeniz gerekiyor. Bu durumda iade tutarını 4. sütuna (gelir) eksi işaretiyle girin.

Örnek dönüş kaydı:

GİDERLERİN SÜTUN 3'E KAYDI (sadece basitleştirilmiş vergi sistemi için “gelir eksi giderler”)

1) Verilen ücretlerin ve kişisel gelir vergisinin bir kaydı örneği.

2) Mal alımına ilişkin harcamalar ancak satıştan sonra belirtilir.

Böyle bir girişe bir örnek:

Dizüstü bilgisayarları 20.000 rubleye satmaya karar verdim. - 1 BİLGİSAYAR.

KUTU 4. Vergi hesaplanırken dikkate alınan gelir miktarını girin.

KUTU 5. Vergi hesaplanırken dikkate alınan harcama tutarını girin.

Yalnızca basitleştirilmiş vergi sisteminde "gelir eksi giderler" bulunanlar tarafından doldurulur.

"BÖLÜM 1 İÇİN YARDIM"

Basitleştirilmiş vergi sistemi için “gelir” - yalnızca 010 satırı doldurulur (yıl için alınan gelir miktarı)

Basitleştirilmiş vergi sistemi için “gelir eksi giderler” - 010, 020, 030 (gerekirse), 040, 041 satırları doldurulur. 040 ve 041 satırlarında olumsuz bir sonuç belirtilmez.

Bölüm 2. Edinim maliyetlerinin hesaplanmasıSabit varlıklar ve maddi olmayan varlıklar

Bu bölüm yalnızca basitleştirilmiş vergi sisteminde “gelir eksi giderler” uygulananlar için geçerlidir. Vergi döneminde bu tür harcamaların olması durumunda tamamlanacaktır. Referans için:

1) Sabit varlıklar, bireysel bir girişimcinin veya bir işletmenin faaliyetlerini yürütmek için kullandığı ve hizmet ömrü 1 yıldan fazla olan maddi varlıklardır.

Sabit varlıklar örneğin endüstriyel binalar, yapılar, araçlar, ekipmanlar, aletler, ev eşyaları vb. olabilir.

2) Maddi olmayan duran varlıklar - fiziksel bir şekli olmayan, faydalı ömrü 12 aydan fazla olan varlıklar. Bunlar örneğin fikri mülkiyet, telif hakları, buluş patentleri, ticari marka hakları vb. olabilir.

Bölüm 3. Kayıp azaltım miktarının hesaplanmasıVergi için vergi matrahı

Bu bölüm yalnızca basitleştirilmiş vergi sisteminde “gelir eksi giderler” uygulananlar için geçerlidir. Önceki yıllarda veya sona eren yılda bir sonraki vergi dönemine devredilebilecek zararlar varsa tamamlanacaktır.

Bölüm 4. Vergi tutarını azaltan giderler(ön vergi ödemeleri)

Bu bölüm yalnızca basitleştirilmiş vergi sistemi “gelirleri” için doldurulur. “Kendiniz için” ve çalışanlar (varsa) için ödenen sigorta primleri, basitleştirilmiş vergi sistemini düşürdüğümüz tutarla belirtilir. Her şeyin doldurulması çok kolaydır:

Bu durumda örnek, çalışanı olmayan bireysel bir girişimci için doldurulur; bu, basitleştirilmiş vergi sistemi vergisinin ödenen sigorta primlerinin tamamı kadar azaltılabileceği anlamına gelir. Bireysel bir girişimcinin çalışanları varsa, verginin sigorta ödemelerinin tutarı kadar% 50'den fazla azaltılamayacağını hatırlatırız.

2014 yılında bireysel girişimci 20.000 ruble tutarında “kendisi için” sigorta primi ödedi;

Emeklilik Fonuna - 17.000 ruble ve Federal Zorunlu Sağlık Sigortası Fonuna - 3.000 ruble.

Basitleştirilmiş vergi sistemine yapılan avans ödemelerinin her üç ayda bir azaltılması amacıyla sigorta primleri üç ayda bir tahakkuk esasına göre ödenmiştir. Resmi görmek zorsa aşağıdaki KUDiR örneğini indirin (Excel formatı).

Konuyla ilgili makaleler