組織における作業服の会計処理: 会計と税務。 組織における作業服の会計処理: 会計と税務 1C 8.2 で作業服を償却する方法

作業服の会計処理に関する規定は次のとおりです。

- 作業服を正しく記録するには、作業服の到着を正しく反映することが重要です。

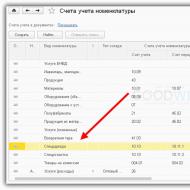

- チェック 。 倉庫内の作業服の会計勘定科目は 10.10、生産中は 10.11.1 です。 会計アカウントは、情報レジスター「品目会計アカウント」で確認できます (すべての機能 - 情報レジスター)。

- 作業服を発行するための文書「」を生成します。 1C では、受領に基づいて作業服の償却の入力を使用できます。

- 重要な点は、「使用目的」ディレクトリに正しく記入することです。

経費を反映する適切な方法を選択します。

- 月を締めて、作業服や特殊装備の費用の返済と、1C での一時的な差異の形成を確認します (図 10)。

レポート期間中にアカウント 10.10 と 10.11 で売上高があった場合、「作業服と特殊装備の費用の返済」という項目が日常業務のリストに表示されます。 この項目は、日常操作ログに手動で追加できます。

レポート期間中にアカウント 10.10 と 10.11 で売上高があった場合、「作業服と特殊装備の費用の返済」という項目が日常業務のリストに表示されます。 この項目は、日常操作ログに手動で追加できます。

作業服の償却の設定

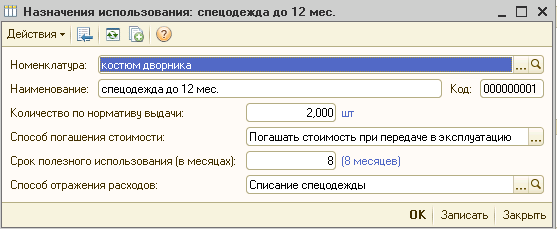

ここで、1C 8.3の作業服の参考書「使用目的」の特徴について少し説明します。 この例では、1 つの領収書文書で 2 つの品目「作業用オーバーオール」と「ミトン」を大文字にしました。 これらの要素は耐用年数が異なります。 オーバーオールは 1 年間使用することになっており、ミトンは 3 か月間使用できます。

1C の 267 ビデオ レッスンを無料で入手:

会計と大学の両方のあらゆるタイプの会計でコストを正しく考慮するために、「使用目的」ディレクトリに異なるオブジェクトを異なる名前で作成します。 この例のオーバーオールの場合、コストを支払う線形の方法を選択します。

ミトンの場合は「運営移行時に費用を返金」:

オーバーオールについては「運用資材の転送」という文書を 1 つ、ミトンについては同様の文書を作成します。 配線を比較してみます。

ミトンの場合:

ジャンプスーツの場合:

何が見えますか? 違いは、勘定科目の借方 25 と貸方 10.11.1 の転記におけるオーバーオールの場合、会計上のコストがゼロであるという事実にあります。 しかし、税務会計では借方と貸方の両方に一時差異(TD)の金額が表示されます。

将来的には、一時差異は完全に償却されるまで減少します (12 か月すべてで、これも自動的にゼロに償却されます)。 作業服代金の月次償却は、月末の定型業務「作業服代金の返済と」により減価償却計算と同様に行われます。

返済は資本化月の翌月から始まることに注意してください。 オーバーオールの例では、返済は 3 月に始まります。

ミトンの費用は、選択した方法に従って 2 月に直ちに償却されます。

作業服の原価計算の確認

最後に、貸借対照表の内容を見て、期末後の一時差異の形成を確認してみましょう。

ご覧のとおり、2月にミトンの費用は完全に帳消しになりました(25日の請求書では50ルーブル)。 しかし、2 月の原価計算証明書には、金額の一部 (1.39 ルーブル) のみが原価に含まれていることが示されています。

構成: 1c 会計

構成バージョン: 3.0.54.20

発行日: 25.12.2017

組織が作業服の記録を保管している場合は、まず会計ポリシーの対応する設定を確認する必要があります。

1) プログラムの機能を変更する。

メイン - 機能 - インベントリ タブのセクションで、「作業服と特殊装備」のチェックボックスをオンにします。

2) 会計ポリシーの設定。

税務会計で作業服のコストを支払う方法を設定するには、「税金とレポート」タブでパラメータを指定する必要があります。

したがって、「メイン - 会計ポリシー」セクションを参照してください。 会計方針の有効期間を記載しております。 在庫評価方法 (必須)、原価計算。 「PBU 18「法人税の計算に関する会計処理」が適用される」チェックボックスをオンにして、以下の「税金とレポートの設定」のリンクをクリックします。

「税金とレポートを設定します。」

「税制」タブで必要なフォームを設定します。 (簡易システムのため、一部のブックマークが利用できなくなります)。

「所得税」タブでは、作業服の代金の返済方法を設定します(会計処理で線形法を選択した場合、一時的な差異が生じる場合があります)。この例では「業務移行時に表示」を選択します。

例を見てみましょう。 この組織はサプライヤーから作業服、つまりサマーローダースーツ(ジャケットとズボン)を6人の労働者に6着購入します。 前払いで。 この組織は、作業服を発行するための基準を確立しています:サマーローダースーツ - 1着。 1年間。 プログラムの設定に問題がある場合は、会計の機能を理解するのに役立つ会計コースをいつでも受講できます。

1ステップ。 サプライヤーへの支払い。

「銀行とキャッシュデスク - 支払い注文 - 作成」セクションで支払い注文を作成します。

書類に記入していきます。 「ステータス」フィールドで「支払い済み」を設定し、ハイパーリンク「現在の口座からの借方書類を入力してください」をクリックします。

このドキュメントは、以前に完了した支払い注文から自動的に生成されます。 正確性を確認し、「銀行取引明細書で確認済み」チェックボックスのチェックを外します。 資金はまだ当座預金口座から引き落とされていません。

資金を帳消しにする操作が完了したので、ボックスにチェックを入れます。 行為。 Dt/Kt の取引を表示します。

スワイプして閉じます。

ステップ2。 作業服の受け取りの会計処理

領収書発行を行っております。 セクション購入 - 購入(行為、請求書) - 領収書 - 「商品(請求書)」を選択します。

書類に記入していきます。 契約タイプが「仕入先と」であることを確認してください。 「追加」ボタンをクリックします。

「Nomenclature」フィールドで、受信するワークウェアを選択します(「Nomenclature」ディレクトリの「Workwear」フォルダに受信するワークウェアの名前を入力する必要があります)。

会計 10.10

書籍のドキュメントに従って生成された投稿。 Dt/Kt

ステップ3.使用する作業服の移し替え

メニュー: 倉庫 - 作業服と設備 - 作業への資材の転送 - 作成ボタン。

書類に記入していきます。 本を追加し、特別な衣服を選択し、それが発行される個人を示します。

「Use Purposes」ディレクトリで、「Create」ボタンをクリックする必要があります。 開いたフォームに、使用目的の名称、その使用目的が定められている品目、交付基準に従った作業服の数量、費用の返済方法、使用期間を記載してください。作業服の代金を清算する際に経費を反映させる方法です。

書籍内で作成された投稿の一例。 Dt/Kt

転記の際、原価の返済方法が「運用移行時に返済する」と定められている作業服「ローダースーツ(夏用)」の原価を、20.01「主力生産」口座の借方に償却します。 」 会計と税務会計の両方で完全に記載されています(エントリ番号 7)。

運用中の防護服の入手可能性を監視する目的で、運用に移管された防護服の費用については、文書を転記する際に、オフバランスシート勘定MTs.02「運用中の作業服」の借方に記入が行われます。 (エントリーNo.14)。

アートによると。 ロシア連邦労働法第 221 条により、有害または危険な労働条件での作業、および特殊な温度条件で行われる作業や汚染に関連する作業では、労働者には認定された特殊な衣服、特殊な靴、その他の個人用が無料で与えられます。ロシア連邦政府が決定した方法で定められた標準規格に従った保護具、フラッシング剤および(または)中和剤。

特別な服装- これらは組織の従業員のための個人用保護具です。 これらには次のものが含まれます。

- 特別な衣服。

- 特別な靴。

- 安全装備(オーバーオール、絶縁物を含むスーツ、ジャケット、ズボン、ドレッシングガウン、ショートファーコート、シープスキンコート、各種靴、ミトン、メガネ、ヘルメット、ガスマスク、呼吸用保護具、顔面保護具、聴覚保護具、目の保護具、その他特殊な衣服や安全装置の種類)。

雇用主は、自己の費用負担で、確立された基準に従って、特別な衣服、特別な靴、その他の個人用保護具を適時に発行し、保管、洗濯、乾燥、修理、交換する義務があります(パート 3ロシア連邦労働法第 221 条に基づく)。

作業服の会計

作業服の会計記録を維持する手順は、特殊工具、特殊装置、特殊機器および特殊衣類の会計に関する方法論ガイドライン (2002 年 12 月 26 日付けロシア財務省令第 135n 号により承認) (以下「ガイドライン」という。)コストと耐用年数に応じて、作業服は次の 3 つのカテゴリに分類できます。

- 最初のカテゴリー:耐用年数が12か月未満の作業服。

- 2番目のカテゴリー: 耐用年数が 12 か月を超える作業服。PBU 6/01「固定資産の会計処理」(PBU 6/01 の第 4 項、第 5 項) および会計基準に基づく原価基準に従って固定資産に含まれない。企業の方針。

- 3番目のカテゴリー:固定資産に含まれる作業服(耐用年数は12か月以上、費用は40,000ルーブル以上)。

2 番目のカテゴリーに属する作業服は在庫の一部として考慮されますが、一度に原価計算に計上することはできません。 その費用は、作業服の無料配布に関する標準業界基準および労働者への作業服の提供に関する規則(ガイドライン第 26 条)に規定されている耐用年数に基づいて定額法で返済されます。

試運転後の作業服の安全性を確実に管理するために、オフバランスシートに記録されます(ガイドライン第 23 条)。 これらの目的のためのプログラム「1C:会計 8」では、オフバランスシート勘定科目 MTs.02「稼働中の作業服」が使用されます。

3番目のカテゴリーに属する作業服は、固定資産の会計処理に使用される方法で会計処理されます。

作業服の税務会計

第 1 および第 2 のカテゴリーに属する作業服のコストは、作業開始時に一度に材料費に含まれます(ロシア連邦税法第 254 条第 1 項第 3 項)。注記: 2 番目のカテゴリーの作業服を考慮した結果、一時的な差異が生じます。 このような作業服の費用は、会計では徐々に(直線的に)償却されますが、税務会計では一度に償却(物件費)が行われます。

ソフトウェア「1C:Enterprise Accounting 8」での作業服の会計

倉庫内の作業服を会計処理し、作業を開始し、そのコストを生産コストとして償却する手順は、会計方針に反映されなければなりません。作業服を会計処理するプログラム「1C: 企業会計 8」では、会計 10.10「倉庫内の特殊機器および特殊衣類」、10.11.1「稼働中の特殊衣類」、およびオフバランスシート勘定 MTs.02 が含まれます。作業服』を使用しております。

この記事では、 作業服のコストを支払う 3 つの方法:

- 運営への移管時に費用を返済する。

- 線形;

- 製品(作品、サービス)の量に比例します。

この状況を例として、会計の機能を見てみましょう。

2013 年 6 月 15 日、Voskhod LLC はサプライヤー Tekstilshchik LLC からオーバーオール 5 着を 1,180 ルーブルで購入しました。 (付加価値税を含む)、価格は590ルーブルで7足のラバーブーツです。 (付加価値税を含む) と手袋 15 組の価格は 33.6 ルーブルです。 (付加価値税込み)。

この組織は、作業服の発行に関して次の基準を定めています:オーバーオール - 1 年に 1 枚、ゴム長靴 - 2 年間に 1 足。

作業服の領収書

作業服の受領と取得した物質的価値は、「商品およびサービスの受領」という文書を使用して反映されます。 文書のヘッダーには次のように記載されています。- 購入した作業服を受け取る倉庫。

- サプライヤーの取引相手。

- 購入が行われる際の契約。

「商品・サービスの受領書」を基に、取引先から提示された請求書のデータを入力します。 請求書を入力するには、「商品およびサービスの受領書」文書の下部にある青色で強調表示されているハイパーリンクをたどるか、「請求書」タブを使用します。請求書には受信番号と日付が記載されている必要があります(図2)。 2)。

「商品およびサービスの受領」という文書を転記すると、倉庫での作業服の受領とサプライヤーへの債務の発生、および VAT の徴収額を反映したトランザクションが生成されます(図 3)。

作業服の運用への移行

作業服の支給は「運営資材の移転」という文書に反映されています(図4参照)。 メニューから文書ログに移動できます: 命名法と倉庫 - 作業服と設備 - 作業への資材の移送。

「」に新規文書を追加する場合 作業服» 従業員に支給される特別な衣服のリストが示されています (この場合、これらはオーバーオール、ゴム長靴、手袋です) (図 5)。

コラムでは「 使用目的» 作業服の費用の支払い方法と発行基準に関する情報。 宛先カードにどのような情報が示されているかを詳しく考えてみましょう。

注記:利用目的は項目ごとに明記します(「」欄) 命名法")、したがって、オーバーオール用に作成された使用割り当てをさらに手袋に使用することはできません。 使用目的名には、作業服の使用方法、耐用年数(1年以内または1年以上)を示すことができます。 割り当てカードには、発行基準に従った数量、費用の返済方法(会計データに基づく)、月単位の耐用年数(「リニア」返済オプションを使用する場合に重要)、および経費の反映方法(つまり、特別な衣類が償却されるコストアカウントと分析)。 (写真6、7、8を参照):

前述したように、耐用年数が1年未満の作業服の費用は、会計上、税務会計上、稼働開始時(当社の場合は20「主生産」)に直ちに費用として計上されます。その結果、永続的および一時的な差異は生じません。 このような作業服については、費用の返済方法が確立されています。」 」(図6)。

注記: « 返済方法利用目的カードに記載されている「」は、課金に関する設定を反映しています。 税務会計上は自動的に経費として計上されます。 耐用年数が1年未満の作業服(会計上、税務会計上同時に償却が行われるもの)については、「 耐用年数» には、ドキュメントの結果に影響を及ぼさない分析のための補助情報が含まれています。

ブーツの使用割り当てを作成しましょう (図 7)。 前述したように、作業服の耐用年数が 12 か月を超える場合、会計では、そのような作業服のコストは耐用年数全体にわたって均等に負担(線形法)して経費として償却され、税務会計では費用として償却されます。 -offは一度に行うため、一時的な差異が生じます。

注記:利用目的には、費用の返済方法を記載することも可能です 商品(作品、サービス)の量に比例」とありますが、作業着には当てはまりません。 特殊な機器でのみ使用できます。

製品(工事、役務)の数量に比例して費用を償却する場合、特殊設備費用の返済額は、報告期間内の製品(工事、役務)の数量の自然指標に基づいて決定され、特定の対象物の予想耐用年数全体にわたる、予想される製品(作品、サービス)の生産量に対する特殊機器の対象物の実際のコストの比率。

耐用年数が製品(工事・サービス)の生産数量に直結する特殊設備については、製品(工事・サービス)の数量に応じて費用を償却する方法を推奨します。 、たとえば、金型、金型、圧延ロールなど。

基準を超えて発行された手袋についても使用目的を作成しましょう(図8)。

基準を超えて作業服を支給した場合、作業服の償却は会計データに基づいて行われ、税務会計上は償却費は対象とならないため、経費の評価に一定の差額(DP)が発生します。所得税に。 永続的な差異は、現在の期間に 1 回発生します。 したがって、基準を超えた作業服を償却する場合には、作業服の発行期間中に一度所得税調整が行われます。

そんな作業着に用途を加える際に注意すべき点は何でしょうか?

- で " 支払方法「選択肢が示されています」 試運転時にコストを支払います「そのため、会計処理では、作業服のコストが直ちに経費に計上されます (この場合、勘定科目 91.02) (図 8)。

- 充填 " 経費を反映させる方法」(図9、10)。

選択した原価勘定に経費を反映する新しい方法を追加する場合、選択した原価勘定に応じて、分析を「原価項目」または項目「その他の収入および支出」として示す必要があります (図 10)。

その他の収入および支出の項目は、アカウント 91.02 の「サブコント 1」として機能します。 「常識を超えたワークウェア」というタイトルで新しい記事を作成しましょう。 新しい項目を追加する場合は、税務会計において、所得税の計算時にこの項目の経費が認められないことを「」列に示すことが重要です。 大学への入学» ボックスのチェックを外します (図 11、12)。

会計上のこの調整の結果、作業服の費用は勘定科目 91.02「その他の費用」に完全に償却されることになり、税務会計上、所得税の計算に影響を与える恒久的な差異が生じることになります。

「資材の運用への移行」という文書の結果、次のトランザクションが生成されます (図 13)。

文書の転記時に生成されるトランザクションを分析してみましょう。

Dt 10.11.1 Kt 10.10 の転記は、倉庫から稼働への作業服のリリースを反映しています。

費用の返済方法が確立されたオーバーオール「オーバーオール」の費用 試運転時にコストを支払います"、に書き捨てられました Dt20.01会計と税務会計の両方で完全に1,000ルーブルの金額(エントリ番号4)。

直線的な返済方法を採用した作業服「ゴム長靴」の費用は、税務会計において500ルーブルの金額でのみ一度に費用として償却されます。 同時に、課税一時差異の発生が勘定科目 20.01 および 10.11.1 (エントリ No. 5) に記録されます。 この作業服の会計上の返済と、その結果として生じる一時差額の返済は、「作業服および特殊装備品の費用の返済」という日常業務の中で、全耐用年数にわたって毎月実行されます。

標準を超えて発行された手袋(記入番号 6)は、会計上、その他の費用(勘定科目 91.02)として全額(20 ルーブル)が直ちに償却され、税務会計では一定の差額が形成され、収入を計算する際にそれとの差額が発生しました。税金の調整が行われます。

運用中の防護服の利用可能性を管理するため、運用に移行した防護服の費用については、文書を転記する際に、オフバランスシート勘定科目 MTs.02「運用中の作業服」の借方に記入が行われます(エントリ) No.7、8、9)。

重要!すべての貸借対照表勘定では、等価 BU=NU+PR+VR が常に満たされる必要があります (口座 90 および 91 を除き、この等価は VAT 額に関して満たされない可能性があります)。

この要件の履行を分析するには、レポート設定で貸借対照表を生成するときに、「」を有効にする必要があります。 コントロール» この等価性が満たされます (図 14)。

来月(7月)の費用を支払います。

定期的な操作を開始するには、メニューに移動する必要があります。会計、税金、レポート - 期末処理 - 通常の操作 (図 15)。

文書を転記すると、ブーツの費用を支払うトランザクションが生成されます (図 16)。

口座の借方に書類を転記するとき 20.01 「主な制作」会計では、作業服の費用は次のように計算されて償却されます:500ルーブル。 / 24ヶ月 = 月額 20.83 ルーブル。 試運転時に発生した課税一時差額 20.83 ルーブルの返済も記録されます。

作業服を運用に移行する月に戻り、月末にどのような投稿が生成されるかを考えてみましょう。 販売収益は11,800ルーブル相当のサービスを提供することで反映させていただきます。 (VAT=18%を含む) (図 17)。

文書を転記すると、売上収益と VAT が反映されます (図 18)。

この例では、作業服の委託によるコストとサービスの提供による収益があります。 形成された恒久的差異と一時的差異が所得税の計算にどのような影響を与えるかを見てみましょう。 これを行うには、「処理を開始しましょう」 月を締めくくる».

メニュー: 会計、税金、レポート - 期末処理 - 月次処理 (図 19)。

規制操作によって生成されたトランザクションを分析しましょう。」 所得税の計算」(図20)

会計上の利益額 (8,980 ルーブル) から、条件付き所得税費用が計算されます。

8,980 * 20% = 1,796 ルーブル。

Dt 99.02.1Kt 68.04.2 RUB 1,796

ブーツを使用するとき(耐用年数は2年)、税務会計ではブーツの費用は500ルーブルでした。 会計上、このコストは耐用年数 (2 年間) にわたって返済されるため、ブーツの稼働時に 500 ルーブルの課税一時差額 (TDT) が発生し、そこから繰延税が発生します。負債は月末に計算されます。

Dt 68.04.2 Kt 77,500 摩擦*20%=100 摩擦。

試運転月の翌月からブーツの代金が会計上返済され、試運転月に発生した繰延税金負債の返済が開始されます。 結果として生じた IT の返済は、残りの耐用年数にわたって均等な割合で行われます。

Dt 77 Kt 68.04.2 500 摩擦/24 ヶ月*20%=4.17 摩擦。

今月、組織が標準を超える特別な衣類を発行したため、投稿 Dt 91.02Kt 10.11.1 を生成するときに一定の差異が発生しました。 結果として生じる恒久的な差額から、恒久的な納税義務 (PNO) は 20 ルーブル * 20% = 4 ルーブルとして計算されます。

Dt 99.02.3 Kt 68.04.2 4 こする。

所得税は 1,700 ルーブルと計算されます。 連邦予算と地方予算の種類ごとに配分されます。

1,700こする。 / 20% * 2% = 170 こすります。 連邦予算への投稿 (投稿番号 1)

1,700こする。 / 20% * 18% = 1,530 摩擦。 地域予算への投稿(投稿番号 2)

170こする。 + 1,530 こすります。 = 1,700 こすります。

来月にどのようなトランザクションが発生するかを考えてみましょう。 計算を容易にするために、売上収益を 11,800 ルーブルの金額に反映させます。 (VAT=18%を含む)。

規制業務を行う場合」 所得税の計算「7 月には次のトランザクションが生成されます (図 22)。

会計上の利益 (9,979.15 ルーブル) から、条件付き所得税費用 (1,995.83 ルーブル) が計算されます。

9,979.15 * 20% = 1,995.83 摩擦。

Dt 99.02.1 Kt 68.04.2 RUB 1,995.83

7月に、繰延税金負債77Kt 68.04.2が4.17ルーブルの額で返済され始めます。 所得税はこの金額によって調整され、繰延税金負債を考慮すると 2,000 ルーブルになります。

計算された 2,000 ルーブルの所得税は、連邦予算 (2%) と地方予算 (18%) に配分されます。

2,000こする。 / 20% * 2% = 200 こすります。 (配線No.1)

2,000こする。 / 20% * 18% = 1,800 こすります。 (配線No.2)

追加の永続的および一時的な差異が発生しない限り、7 月末に生成された転記は、今後 23 か月間 (ブーツの費用が返済されるまで) 生成されます。

ヘルプ - 税金資産と税金負債の計算

報告書「税資産および負債の計算」は、資産および負債の評価における永続的および一時的な差異の金額を分析することを目的としています。印刷されたレポートは、レポートが作成された月の資産および負債の評価における永続的および一時的な差異を認識する手順を承認する会計文書です。

メニュー項目からヘルプにアクセスできます: 会計、税金、レポート - 期間の終了 - 月の終了 - 証明書と計算。

レポート内の情報は 2 つのブロックに分かれています。

- 恒久的な税金資産と負債の計算に使用される恒久的な差異に関するセクション。

- 繰延税金資産および繰延税金負債の計算に使用される一時差異を反映するセクション(図 24、25)。

6月のレポートデータを分析してみましょう。 図 24 では、6 月に 20 ルーブルの永続的な差額が認識されたことがわかります。これは、基準を超えた作業服 (手袋) を償却したときに生じました。 図 21 の 7 列目で月を締めた後、結果として生じる次の額の永久差異から永久納税義務が計算されました。

20こすります。 *20% = 4 回こすります。

図 25 は、500 ルーブルの金額で認識された一時的な差異の値を反映しています。 ブーツの試運転から繰延税金負債が計算されます。

500こする。 * 20% = 100 摩擦。

7月分の税金資産および税金負債の計算証明書を作成します(図26)。

図26からわかるように、7月には「繰延税金資産及び負債」の部分のみ計算証明書が生成されています(7月には繰延税金負債が返済されます)。

図 26 の 2 列目 (「以前に認識された」) は、先月発生した 500 ルーブルの一時的な差異の認識を反映しています。 認識された課税一時差額は、次の金額で毎月返済されます。

500こする。 /24 か月 = 20.83 こすります。

繰延税金負債の返済。

特殊な服装は、たとえば危険な産業で働くときや汚染から守るために、労働者を個人的に保護するために設計されています。1C Accounting 8, ed.2 で特殊な服装がどのように管理されているかを見てみましょう。

1c における作業服の会計処理は、その耐用年数とコストによって決まります。 したがって、耐用年数が 12 か月未満の作業服は、会計および税務会計の両方で材料費の一部として考慮されます。 耐用年数が 12 か月を超え、コストが 40,000 ルーブル未満の作業服は、会計と税務会計で異なる方法で考慮されます。 会計上、在庫の一部として考慮されますが、その費用は耐用年数に応じて定額法で返済されます。 税務会計では、このような作業着は材料費として直ちに償却されます。 この場合、一時的な差異が生じます。 また、耐用年数が 12 か月を超え、価格が 40,000 ルーブルを超える作業服は、固定資産として考慮され、税務会計では減価償却資産として考慮されます。

作業服の会計を1秒で会計 8

1C Accounting 8、rev 2 で耐用年数が 12 か月未満の作業服を会計処理する方法を見てみましょう。

たとえば、Veda LLC は管理人スーツを 2 着購入しました。 価格は2,000ルーブル。 (VAT 上位 18%)。 その後、用務員のスーツは2枚の量で稼働しました。

最初の文書は「商品およびサービスの受領」文書で、「購入」タブにあります。 取引タイプ「購入、手数料」。 新しい文書では、取引相手、契約書、および倉庫を示します。 ドキュメントの下部で、作業服の名前を追加または選択します (この例では「用務員スーツ」)。 これは私たちにとって新しい要素なので、「Nomenclature」ディレクトリに追加するには、「Workwear」フォルダに移動します。 会計アカウント 10.10「倉庫内の特殊装備と特殊衣類」がこのフォルダーに「リンク」されています。 次に、数量、価格、付加価値税率を指定し、文書を転記します。 サプライヤーが請求書を提供している場合は、その番号と日付を明記してください。

ドキュメントに従って、次のトランザクションが生成されました。

Dt 10.10 Kt 60.01 は VAT なしの管理人訴訟を受け取りました

Dt 19.03 Kt 60.01 VAT

作業服が稼働すると、「商品およびサービスの受領」文書に基づいて、「資材の稼働への移行」文書を生成できます。

ここでは、作業服を譲渡する部門、個人、使用目的、数量を指定する必要があります。

この例では、作業服の耐用年数は 8 か月であるため、使用目的には「作業服 12 か月まで」という名前を示します。費用の返済方法は、運用移行時に費用を返済し、耐用年数を示します。 8ヶ月です。 そして経費の記録方法 - 口座20への償却。

ドキュメントを投稿し、投稿を確認します。

Dt 10.11.1 Kt 10.10 の特殊衣類が使用のために引き渡されました

Dt 20.01 Kt 10.11.1 作業服の費用が返済されました

作業服そして 特殊装置— 在庫の一種で、生産(操業)への移行時に特別な方法で償却が実行されます。 以前は、これらは低価値かつ摩耗性の高いアイテム (IBP) または単に 低い価値.

特殊な服装と特殊な装備の移動のための操作がどのように形式化されるかを考えてみましょう 1C エンタープライズ会計 8.2 で例えば エディション 3.0.

特別な衣服や装備の購入。

作業服と特殊装備の購入は、取引タイプ「購入、手数料」の文書「商品およびサービスの受領」によって 1C 企業会計に反映されます。 この文書について詳しく話しました。

ドキュメントに項目を追加するときは、「作業服」グループ (または購入するものに応じて「特別装備」) に新しいディレクトリ要素「」を入力します。 新しいディレクトリ要素を事前定義されたグループに配置する必要はありませんが、後でこの項目を使用する操作中に自動的に置き換えられることが望ましいです (これらのグループについては、事前に説明されています)。

作業服や特殊装備の運用への移行。

オペレーション 作業着の譲渡および生産用の特別な機器は、「資材の稼働への移行」という文書を使用してプログラムに登録されます。

で 特別な衣服の発行防護服の譲渡先の個人を示す必要があります。

表形式のセクションの行は、作業服を運用に移行するためのアカウントを示します (デフォルトでは、品目会計アカウント設定から置き換えられます)。

特殊装置を生産に移行するには、同じドキュメントが使用されますが、特殊装置用に別の「特殊装置」タブが用意されています。

ご覧のとおり、このタブには「個人」属性はありません。 ただし、「場所」の詳細を入力する必要があります。これは、特別な機器が転送されるワークショップを示します。

別途「利用目的」属性について考えてみたいと思います。 作業服や特殊装備品の費用の精算方法を反映するためのものであり、いずれの場合も記入が必要です。

作業服や特殊装備品の費用の返済方法は「使用目的」ディレクトリに記載されています。

作業服は主に業務移行時に費用として償却されますが、その用途を記載すると「費用の返済方法」は「業務移行時に費用を返済する」となります。

「発行基準に従った数量」詳細は、資材を運用に移すための文書の自動置換を目的としています。

特殊被服(特殊装備品)の費用は耐用年数に応じて返済方法が異なります。 期間が12か月を超える場合、会計上は使用期間に応じて作業服の原価を材料費として直線的に償却し、税務会計上は直ちに材料費として償却します。

特別な装置の特徴は、4万ルーブル未満のコストで耐用年数が長いため、固定資産として分類することは不可能です。

特別な機器のコストを支払う方法は、製品(作品、サービス)の量に比例することも、線形にすることもできます。 後者の場合、毎月の文書「材料生産」を入力する必要があります。これは、稼働中の特別な設備のコストを支払うために生産された製品の量を登録することを目的としています。

属性「経費の反映方法」は、作業服 (特殊装備) のコストを償却するための転記の借方を決定します。これは、生産勘定 (20 または 25)、原価区分および分析、品目グループおよび原価項目を記述します。 。

この文書は、MC の重要な資産を会計処理するために、貸借対照表勘定 10.10 および 10.11 への転記と、オフバランスシート勘定の借方への転記を生成します。

作業服や特殊装備の費用の返済。

作業服のコストが操業への移行時に経費として償却される場合、文書「資材の操業への移行」により、その償却のための転記も生成されます。

作業服や特殊装備の費用が耐用年数中に償却される場合、その費用の返済のための会計仕訳は、月が締められる月末に生成されます。 作業服および特殊装備の費用を返済するために、別の規制業務「作業服および特殊装備の費用の返済」が提供されます。

ルーチン操作を実行すると、次のトランザクションが生成されます。

ご覧のとおり、税務会計上の金額は一時差異に関連しています。

作業服や特殊装備の使用を中止する。

特殊な衣類および特殊な機器の廃止のための作業計画に反映するために、文書「サービスからの資材の廃止」が意図されています。

これは、「資材の運用への移行」文書に基づいて、または個別に入力できます。

コミッショニングに基づいてドキュメントが入力される場合、ドキュメントの表部分にはベースドキュメントのデータが自動的に入力されます。

文書が個別に入力されている場合は、その行を選択するか、「入力」ボタンを使用して入力できます。これは、使用中の低価値アイテムの残り、または期限切れの作業服 (特殊装備) の残りを使用して行うことができます。廃止されていない。

特別な装備を帳消しにするには、「特別な装備」タブで同じ操作を実行できます。 この場合、特別な機器を償却する部門を選択して「所在地」の詳細を記入する必要があります。

「経費の償却」タブは、作業服の費用が返済されていない場合に記入され、償却の際に返済する必要があります。

デフォルトでは、利用目的に営業譲渡時に指定した費用の償却方法が設定されています。 ただし、必要に応じて、別のコストアカウントを指定して変更できます。 これを行うには、経費の償却方法として「書類に指定された口座の借方へ」を選択する必要があります。 この場合、借方口座の選択に関する詳細とその分析がタブに表示されます。

転記されると、文書は口座 MTs.02 (MC.03) の貸方に対するトランザクションを生成します。 特殊被服(特殊装備品)を経費として計上したものの、完全に経費として計上できなかった場合には、残額を償却する仕訳が生成されます。

ご覧のとおり、私たちの場合、今月の専用機器の費用は、使用目的に指定された口座に償却されます。 そして、残りの費用は、「経費の償却」タブの償却文書で指定された口座に償却されます。

また、オフバランスシート勘定 MTs.03「稼働中の特殊装置」から特殊装置を償却するためのトランザクションも生成されます。

ビデオチュートリアル:

トピックに関する記事