会計情報。 会計情報 未使用資料の返却

次のように仮定してみます。

- OFFICE LLC は 75 立方メートルを購入しました。 合計金額 575,250.00 ルーブルの木材 (木材を含む) VAT – ルーブル 87,750.00;

- これらは、A4 オフィス用紙 8,000 パックの生産のために加工組織 FIALKA LLC に移管されました。

- FIALKA LLC という組織が行った作業の費用は、費用を含めて 200,000.00 ルーブルに達しました。 VAT – 30,508.47 ルーブル;

- 1パックの生産にかかるサービスの予定コストは25ルーブルです。

ステップ 1. 顧客が供給した原材料をどのように活用するか

1C 8.3 における顧客供給の原材料の受領は、「次の処理のための材料の受領」という文書によって正式に定められています。 セクション 生産 – 加工 – 加工受入.

ドキュメントのヘッダーに記入してみましょう。

- __ からの請求書番号__ の行に、次のように示します。 受領文書の詳細。

- Counterparty の行には 3 と表示されます。 お客様;

- 契約行で次のように示します 顧客から支給された原料の加工請負。 契約の種類 – 購入者との契約。

- 倉庫行では次のように示します。 顧客が供給した原材料を処理する倉庫。

文書の表部分に記入してみましょう。

- 価格列には次のように表示されます。 供給される原材料の価格。

- 受け取った原材料の量。

- 会計口座の欄に次のように示します。 アカウント003.01:

ステップ 2. 顧客が提供した原材料を生産に移す

請求書の請求書を作成します。 セクション 生産 - 製品リリース - 請求書の要件.

次の図に示すように書類に記入します。

ドキュメントを投稿した後、トランザクションを生成します。

ステップ 3. お客様が提供した原材料から完成品をリリースする

1C 8.3 における顧客供給の原材料からの製造は、次の文書に反映されています。 生産部門 – – シフトの生産報告書.

ドキュメントのヘッダーに記入してみましょう。

- [コストアカウント] 行に次のように入力します。 カウント20.01。

- コスト部門の行に次のように示します 顧客から供給された原材料が加工される部門。

- 倉庫行では次のように示します。 完成品が移送される倉庫。

以下の図に示すように、表形式の部分に入力します。

ドキュメントを投稿した後、トランザクションを生成します。

ステップ4. 完成品をお客様へお届け

お客様への製品の転送に関する文書を作成します。 セクション 生産 – 加工 – 製品の顧客への配送.

以下の図に示すように、ドキュメントのヘッダーを記入します。

表の部分に記入してみましょう。

- 命名法の欄に次のように示します。 完成品の名前。

- 数量欄に次のように示します。 完成品の数量:

ステップ5. 顧客支給原材料の加工サービスの反映

処理サービスの売上高という文書を使用します。 セクション 生産 – 加工 – 加工サービスの販売.

ドキュメントのヘッダーに記入してみましょう。

- Counterpart の行に次のように示します。 顧客名;

- 契約行で次のように示します 処理のために締結された契約。

- Calculations の行で次のように示します。 請求書 62.01、請求書 62.02、自動的にクレジットされ、VAT の合計。

ドキュメントテーブルの「Products (処理サービス)」タブに入力しましょう。

- 命名法の欄に次のように示します。 完成した製品の名前と実施されたサービスの名前、それは印刷物に反映されます。

- 価格列には次のように表示されます。 サービス単位あたりの計画コスト。

- 図に示すように、残りの列に入力します。

ドキュメントテーブルの「Customer Materials」タブに入力しましょう。

- 命名法の欄に次のように示します。 顧客が供給する原材料の名前。

- 数量欄に次のように示します。 完成品の生産に費やされる量。

- 「会計アカウント」列に次のように入力します。 商品が償却される口座。

- ドキュメントの下部にあるハイパーリンクを使用して、発行された請求書を登録します。

ドキュメントの投稿後に受け取った投稿:

発行された請求書ドキュメントのすべてのフィールドは、基本ドキュメントから自動的に入力されます。

ステップ 6. 1C 8.3 で顧客が供給した原材料を償却する方法

最終段階では、顧客が供給した未使用の原材料は顧客に返却され、顧客が供給した原材料は 1C 8.3 で償却されます。 これらの目的のために、アカウント 003.01 の貸借対照表を作成します。 .

レポートによると、顧客が提供した未使用の原材料の量は次のとおりです。

当社では、顧客への資材の返却という文書を使用します。 セクション 生産 – 加工 – 顧客への材料の返却.

図に示すように書類に記入します。

ドキュメントの投稿後に受け取った投稿:

ステップ 7. アカウント 003.01 および 003.02 のレポートを生成しましょう

アカウント 003.01 の貸借対照表を作成します。 セクション レポート – 標準レポート – アカウント貸借対照表。 レポートによると、アカウント 003.01 が閉鎖されていることがわかります。

アカウント 003.02 の貸借対照表を作成します。 セクション レポート – 標準レポート – アカウント貸借対照表。 レポートによると、アカウント 003.02 が閉鎖されていることがわかります。

1C プログラムのより広範囲の操作を習得するためにサポートが必要な場合は、プロフェッショナル コースを受講することをお勧めします。

彼女は、建設作業を行う請負業者に有料で資材を受け取ります。 組織はこれを会計にどのように反映できるでしょうか?

Artのパラグラフ1によると、 ロシア連邦民法第 740 条に基づき、建設契約に基づき、請負業者は、契約で定められた期間内に、顧客の指示に基づいて特定の物件を建設するか、その他の建設作業を行うことを約束し、顧客は次のことを約束します。請負業者が作業を実行するために必要な条件を作成し、その結果を受け入れ、合意された価格を支払います。

この場合、建設契約には、建設の全部または一部が顧客によって提供されることが規定される場合があります(ロシア連邦民法第745条第1項)。

処理のために請負業者に資料を転送するということは、その所有権が組織に残ることを意味することに注意してください (ロシア連邦民法第 220 条、第 703 条第 1 項)。

会計上の目的では、加工(加工)、他の作業の実行、または製品の製造のために組織によって譲渡された材料は、費用の支払いなしに、処理された(加工された)材料を全額返却する義務、完成した作業(製造された製品)の納品は、次のとおりです。顧客が供給する材料として定義されます(2001 年 12 月 28 日付けロシア連邦財務省命令 N 119n により承認された在庫の会計に関するガイドライン第 156 条(以下、ガイドラインといいます))。

資料の譲渡の際、組織は、1997 年 10 月 30 日付けのロシア連邦国家統計委員会の法令 N 71a によって承認された、形式 N M-15 で第三者への資料のリリースに関する請求書を発行する必要があります。 「供給材料」とマークされています。

自社の資材を加工(加工、作業、製品の製造)のために請負業者に有料として譲渡する場合、その所有権は請負業者に移転しないため、組織はその資材のコストを貸借対照表から償却しませんが、サブアカウント 10-7「処理のために外部委託されたマテリアルを転送」というアカウントでそれが考慮されます。 これは、方法論的指示の段落 157 にも示されています。

請負業者は、組織から提供された資材を経済的かつ慎重に使用する義務があります。 作業完了後、彼は材料の消費に関する報告書を提出し、残りを返却するか、組織の同意を得て、残っている未使用の材料のコストを考慮して作業価格を減額する義務があります。彼の所有物(ロシア連邦民法第713条第1項)。

統一報告書様式は承認されていないため、契約締結時に当事者間で合意することもできるし、契約者が独自に作成することもできる。 この場合、お客様は第 2 条第 2 項で定められた詳細の要件に従わなければなりません。 1996 年 11 月 21 日の連邦法 N 129-FZ「会計について」の第 9 条。

完了した作業の請負業者によるあなたの組織への移転は、1999 年 11 月 11 日のロススタット決議第 100 号によって承認されたフォーム N KS-2 の作業完了証明書とフォーム N KS-3 の証明書によって正式に行われます。資本の建設および修理における作業を会計処理するための主要な会計文書の統一形式の承認。「建設作業」。

顧客支給材料費をフォーム N KS-2 および N KS-3 に反映する手順は、この文書では規定されていないことに注意してください。 実際、建設組織は、顧客が提供した材料を使用する場合、フォーム N KS-2 の作業完了証明書にコストを示す別の参照セクション「顧客の材料」を含めます。 このセクションは、顧客が消費した材料(契約材料)に関するレポートに基づいて記入されます。 お客様が提供した使用済み材料の費用は、行為の最終金額には含まれません。 フォーム N KS-3 の証明書は、ゼネコンの材料費を考慮せずに記入されます。 Form N KS-3 では、顧客が提供する材料のリストとコストは提供されません。

したがって、あなたの組織は、請負業者によって実施される建設作業の全期間を通じて、サブアカウント 10-7「処理のために第三者に転送される材料」で処理のために転送される材料を考慮に入れます。 作業が完了すると、請負業者の報告書とフォームN KS-2の作業完了証明書に基づいて、加工費と材料費が原価勘定(08「投資」、20「主要生産」など)に請求されます。 。)。

したがって、組織の会計記録では、資材の譲渡と償却の取引は次のエントリに反映されます。

借方、サブ口座 10-7 「第三者に処理するために転送された資材」 貸方、サブ口座 10-8 「建設資材」

- 材料は処理のために請負業者に転送されました(ベース - フォーム N M-15 の請求書)。

ほぼすべての製造企業は、過剰在庫を売却する必要に直面することがあります。 その理由としては、例えば、製品の範囲の更新、生産の技術的プロセスの変化、および経済活動に起因するその他の状況が考えられます。

この記事では、このタイプの操作を 1C: Accounting 8 プログラムで形式化する方法と、この場合に 1C 8.3 でどのような資材販売トランザクションが生成されるかを説明します。

残りの材料を確認する

企業の倉庫にある資材を販売するかどうかの決定は、原則として、棚卸しを行うか、在庫残高に関する管理レポートを作成した後に行われます。

彼らの会計は会計アカウント 10「資材」に保管され、タイプ別の分析、保管場所 (倉庫)、および組織内の資材と資材の受領書を示す義務付けられて編成されています。 定量的および合計の記録はアカウントに保存されます。

資材の残高を取得するには、典型的な標準的な会計報告書「勘定科目貸借対照表」を使用できます。 標準レポートは、同じ名前のメイン システム インターフェイスのセクションから入手できます。

サブアカウント、倉庫、資材ごとにグループ化してアカウント 10 のレポート設定を設定しましょう。

生成の結果は、次の形式のレポートになります。

レポートの時点で、企業のメイン倉庫にあるサブアカウント 10.01 にかなりの資材残高があります。

実施文書の作成

システムのメインインターフェースの「販売」セクションから入手可能な標準設定文書「販売(行為、請求書)」を使用して、材料の販売を正式に行います。

このボタンをクリックすると、いくつかの種類の操作を選択できるようになります。 追加の輸送サービスを使用せずに販売を登録するには、「商品 (請求書)」操作を使用します。 販売に追加サービスが伴う場合は、「商品、サービス、手数料」操作を使用します。

提案されたリストの最初の操作を選択して、マテリアルのみを販売する簡単な例を見てみましょう。 システムが提供する電子フォームに記入してみましょう。

ヘッダー、表部分、フッターなど、文書に順番に入力していきます。 赤い線でマークされた詳細には特に注意を払っています。これらは必須入力項目です。

ドキュメントのヘッダーには 2 つのハイパーリンクがあり、これをクリックすると、取引相手/買い手との決済口座の表示と、価格タイプと VAT 制度のインストールが表示されます。 一般に、ドキュメントで提案されているデフォルト値が最適であり、通常は変更しないでください。 別の決済アカウント、支払い条件、または VAT モードを選択する必要がある場合は、移行後に別のウィンドウで選択します。

デフォルト値を変更しないままにして表に記入してみましょう。

クライアントに販売される特定の素材を示す必要があります。 表に記入するプロセスをできるだけ効率的にするには、「選択」ボタンを使用するのが最も便利です。

開いた選択ウィンドウでは、残高を表示するモードが事前に設定されており、販売される材料の数量と価格の要求に応じて充填が設定されます。 必要な商品カードを選択し、数量と価格を指定すると、「ドキュメントへ転送」ボタンを使用してデータが転送されます。

したがって、完成したフォームは次のようになります。

会計アカウントが正しく設定されていれば、1C 8.3 でのマテリアル販売のトランザクションは正しく反映されます。 これらの調整は、表フラグメント内のリンクを介してフォームから直接行うことができます。

伝票を転記すると、システム内で品目販売トランザクションが生成されます。

原則として、在庫の販売は組織の主要な活動の 1 つではありません。 この事業からの収入と支出を計算するには、勘定科目 91「その他の収入と支出」が使用されます。 1C: 会計 8 の販売伝票によって生成された廃棄資材のコストを償却するための転記は、次のようになります。

ビジネストランザクションを完全に反映するために、VAT 支払組織内の一連のトランザクション全体を表示します。

- 売却された重要な資産のコストは、その他の費用として償却されます。

- D91.02 (その他の経費の種類別) – K 10 (材料の種類、保管場所別)。

- 重要な資産の売却による買い手の収益は次のように反映されます。

- D62.01 (取引相手、合意による) – K 91.01 (その他の収入の種類による)。

- 重要な資産の売却時に発生する VAT:

- D90.03 – K 68.02。

あらゆる種類の在庫の販売は、標準化された印刷形式の文書によって確認されます。 販売には、フォーム M-15 でサードパーティに資料をリリースするための請求書が添付されます。請求書は販売伝票から生成できます。

販売後の残材確認

結論として、1C 8.3 での材料販売のトランザクションが標準レポートにどのような影響を与えるかを確認してみましょう。 OSV からのレポートを使用してみましょう。

アカウント 10 の最終残高は、材料の販売トランザクションが正しく反映されていることを確認します。

アカウント 10「マテリアル」の下位のサブアカウントで管理されます。 これらのアカウントには「Nomenclature」サブアカウントがあり、これらのアカウントのほとんどには「Parts」および「Warehouses」サブアカウントを含めることも可能です。 サブコントのコンテキストでは、分析会計が実行されます。

次に、材料の会計規則に従って、会計勘定が自動的に文書内に設定されます (品目会計勘定は「命名法」ディレクトリから入手できます)。

資料の受領は標準文書「」に反映されます。 このドキュメントは「購入」セクションから入手できます。 資材を受け取るとき、および商品が企業に到着するときは、文書タイプ「商品(請求書)」または「商品、サービス、手数料」を選択する必要があります(後者の場合、資材は「商品」タブに入力されます)。 。

項目に「材料」タイプが指定されている場合、または手動で選択されている場合、会計勘定科目は自動的に設定されます。

1C の 267 ビデオ レッスンを無料で入手:

この文書では、Dt アカウント 10 に会計エントリが作成され、VAT 支払者である組織の場合は Dt 19.03 (「購入した在庫に対する VAT」) にも会計エントリが作成されます。 入庫倉庫オーダー(M-4)の印刷が可能です。

1C で資料の受領を登録する方法については、ビデオをご覧ください。

生産資材の償却

材料と原材料の生産への移動とコストとしての償却は、「生産」セクションまたは「倉庫」セクションにある文書「」に反映されます。 「材料」タブでは、材料、その数量、および会計アカウントを指定する必要があります (後者は自動または手動で入力できます)。 償却時の材料費は、伝票転記中に (FIFO または平均原価) に従って計算されます。

[コストアカウント] タブで、材料を償却するアカウントとその分析 (サブアカウント) を選択する必要があります。

材料を別の勘定科目または別の分析セクション (原価項目、部門など) に償却する必要がある場合は、「材料タブの原価勘定」ボックスをチェックし、このタブの償却パラメータを指定する必要があります。表形式セクションに表示される列。

「顧客資料」タブは、処理を反映することのみを目的としています。

伝票は、選択された原価勘定の Dt の Kt 勘定 10 に転記を行います。 請求書様式M-11と非統一様式の印刷が可能です。

例として文房具を使用して 1C で材料を帳消しにするビデオをご覧ください。

資材の販売

これは、「売上」セクションにある標準文書「売上(行為、請求書)」に登録されます。 商品の販売と同様に、文書タイプ「商品(請求書)」または「商品、サービス、手数料」を選択する必要があります(その後、材料は「商品」タブに入力されます)。

材料の販売は、勘定科目 91「その他の収益および費用」の会計処理で計上する必要があります。収益はサブ勘定科目 91.01「その他の収益」の貸方に反映され、経費 (材料費、付加価値税) はサブ勘定科目 91.02 の借方に反映されます。 "その他の費用"。 アイテムに「マテリアル」タイプが指定されている場合、会計アカウントはドキュメントに自動的にインストールされます。

しかし、「勘定科目」列の「空白」が示すように、勘定科目 91.01 のサブコント (収入と支出の項目) は入力されていません。 この列のリンクをクリックし、開いたウィンドウでその他の収入と支出の項目を手動で選択する必要があります (必要に応じて、項目のタイプ「その他の不動産の売却」を示す新しい項目を追加します)。

在庫資産 (TMV) は、組織がビジネス ニーズや製品の生産に使用する資材です。 1C 8.3 での資材の会計 会計は、アカウント 10「資材」に対して開設されたさまざまなサブアカウントの在庫品目のタイプごとに実行されます。 1C 8.3 での在庫品目の会計処理の詳細については、ステップバイステップの手順を参照してください。

記事を読んでください:

1C 8.3 における在庫品目の会計処理は、受領と償却の 2 つの主要な段階に分かれています。 1C 8.3 における資材の受領は、「商品受領請求書」という文書で文書化されます。 償却は、物質の処分の性質に応じてさまざまな方法で行われます。 この記事では、生産用の材料を償却する方法について説明します。 1C 8.3 Accounting に材料を登録する方法を 6 つのステップで学習します。

1C 8.3 での資料の受け取り

ステップ 1. 1C 8.3 で在庫受領書を作成する

「購入」セクション (1) に移動し、「領収書 (行為、請求書)」リンク (2) をクリックします。 入庫用の請求書を作成するためのウィンドウが開きます。

開いたウィンドウで「領収書」ボタン (3) をクリックし、「商品 (請求書)」リンク (4) をクリックします。 請求書フォームが開きますので、記入してください。

ステップ 2. 1C 8.3 に商品および材料の受領のための請求書の詳細を入力します。

請求書フォームに次のことを明記してください:

- あなたの組織 (1);

- 材料サプライヤー (2);

- 材料がどの倉庫に受け取られたか (3);

- 商品および材料の供給者との契約の詳細 (4);

- 販売者の請求書の番号と日付 (5)。

ステップ 3. 1C 8.3 で請求書の材料部分を記入します。

「追加」ボタン (1) をクリックし、「すべて表示」リンク (2) をクリックします。 命名ディレクトリが開きます。

このディレクトリで、受け取ったマテリアル (3) を選択します。 次に、請求書に次のように記載します。

- 数量(4)。 倉庫で受け取った材料の数量を示します。

- サプライヤーからの請求書(請求書)からの価格(5)。

- サプライヤーからの請求書 (UPD) の VAT 税率 (6)。

納品書が完成しました。 「記録」(7)、「投稿」(8)ボタンをクリックすると資料の投稿が完了します。

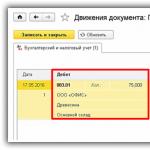

現在、会計 1C 8.3 には、勘定 10「材料」の借方のエントリがあります。 作成した請求書のトランザクションを表示するには、「DtKt」ボタン (9) をクリックします。

転記ウィンドウでは、材料がアカウント 10.01「原材料および材料」(10) に入金されていることがわかります。 また、勘定科目 19.03「購入した在庫に対する VAT」(11) の借方には、VAT の受領が反映されています。 これらの口座は、口座 60.01「サプライヤーおよび請負業者との決済」(12) に対応します。

これで材料の受領は処理され、次の段階は償却です。

1C 8.3 における材料の償却

ステップ 1. 1C 8.3 で請求書の要件を完了します。

1C 8.3 で材料を生産コストとして償却するには、請求書要件を使用します。 この文書を作成するには、「製造」セクション (1) に移動し、「要件 - 請求書」リンク (2) をクリックします。 ドキュメントを作成するためのウィンドウが開きます。

開いたウィンドウで、次のように指定します。

- あなたの組織 (3);

- 材料が生産にリリースされた日 (4);

- 材料を償却する倉庫 (5)。

「「マテリアル」タブのコストアカウント」の反対側のボックス (6) にチェックを入れます。 このチェックボックスは、材料が生産用に償却されるときにチェックされます。

ステップ 2. 請求書リクエストの材料部分を記入します。

「資材」タブ(1)で、償却する在庫品目を追加します。 これを行うには、「追加」ボタン (2) をクリックします。 次に、「Nomenclature」ディレクトリで、生産のために償却する材料 (3) を選択し、その数量 (4) を指定します。 コストアカウント (5) は、デフォルトで 20.01「メインプロダクション」に設定されています。 必要に応じて、このフィールドに別の経費勘定を入力します。 「名称グループ」フィールド(6)で、材料を償却するグループを選択します。 このようなグループは、「家具」、「窓」、「ドア」など、さまざまな種類の製品を組み合わせます。 「原価項目」フィールド(7)では、「本体制作材料費」など、償却に適した項目を選択します。

資材の生産への償却を会計に反映するには、「記録」(8) および「転記」(9) をクリックします。 これで、会計に次のエントリが追加されました。

デビット 20 クレジット 10

- 生産用材料の償却

トピックに関する記事