औसत वास्तविक सीमा. संकेतक: औसत ट्रू रेंज (एटीआर) औसत ट्रू रेंज

जैसा कि सभी जानते हैं, अस्थिरता कीमत में अस्थिरता का स्तर है। संभावित जोखिम को निर्धारित करने के लिए, आपको इस संकेतक से संबंधित हर चीज को जानना होगा। अस्थिरता के स्तर की निगरानी करके, आप देख सकते हैं कि एक निश्चित समय अवधि में किसी विशेष मुद्रा का मूल्य नाटकीय रूप से कैसे बदलना शुरू हो जाता है। इसका मतलब है कि उसका स्तर ऊंचा है. यदि कीमत में ज्यादा बदलाव नहीं होता है, लेकिन केवल छोटे उतार-चढ़ाव देखे जाते हैं, तो यह कम अस्थिरता का संकेत देता है। इसके स्तर को ठीक से कैसे मापें?

इस प्रयोजन के लिए, विशेष चार्ट या ऑसिलेटर विकसित किए जाते हैं। उनकी मदद से, आप अलग-अलग समयावधियों में बाज़ार के उतार-चढ़ाव पर नज़र रख सकते हैं: सप्ताहों और महीनों के लिए, और घंटों और मिनटों के लिए भी। उदाहरण के लिए, व्यापारी सक्रिय रूप से एटीआर जैसे उपकरण का उपयोग करते हैं। यह क्या है और यह कैसे काम करता है?

एटीआर क्या है और इसके लिए क्या है?

औसत ट्रू रेंज में एकल उतार-चढ़ाव वाला वक्र होता है। उदाहरण के लिए, GBP/USD मुद्रा जोड़ी के साथ व्यापार करते समय, इसकी सीमा 5 से 29 अंक तक निर्धारित करने की सलाह दी जाती है। वक्र में दिखाई देने वाली "चोटियों" पर, आप "कैंडलस्टिक्स" को आकार में विस्तारित होते हुए देख सकते हैं, जो बाजार की स्थिति की ताकत को इंगित करता है। यदि कम मूल्य एक निश्चित समय अवधि के लिए बने रहते हैं, तो बाजार मजबूत हो रहा है और ब्रेकआउट की भविष्यवाणी की जा सकती है।

शेड्यूल कैसे सेट किया जाता है?

यह समझने से कि एटीआर संकेतक कैसे काम करता है (गणना सूत्र, आदि) आपको विस्तार से विचार करने की अनुमति देगा कि विदेशी मुद्रा बाजार में इस जनरेटर का उपयोग कैसे किया जाता है और चार्ट पर उत्पन्न होने वाले विभिन्न ग्राफिकल संकेतों को कैसे पढ़ा जाए। विदेशी मुद्रा बाजार में एटीआर का उपयोग कैसे करें?

उदाहरण के लिए, "14" की अवधि सेटिंग के साथ एक एटीआर को जीबीपी/यूएसडी मुद्रा जोड़ी के लिए 15-मिनट के चार्ट पर दर्शाया जा सकता है। इस चार्ट पर, एटीआर को लाल रेखा के रूप में प्रदर्शित किया जाएगा। इस मामले में इस थरथरानवाला का मूल्य 5 से 29 "अंक" तक भिन्न होगा।

एटीआर संकेतक: विदेशी मुद्रा में इसका उपयोग कैसे करें?

मुख्य संदर्भ बिंदु निम्न बिंदु या कम मूल्यों की लंबी अवधि हैं। इस सूचक के साथ लंबे समय तक, यानी दैनिक आधार पर काम करना बेहतर है। हालाँकि, छोटी अवधि भी रखी जा सकती है और उनके साथ व्यापार भी सफल हो सकता है। याद रखने वाली एकमात्र बात यह है कि एटीआर संकेतक मूल्य की अस्थिरता बताने की कोशिश करता है, और मूल्य दिशाओं की रिपोर्ट नहीं करता है। स्टॉप और इष्टतम प्रवेश बिंदु मार्जिन सेट करने के लिए ऑसिलेटर का उपयोग पारंपरिक रूप से दूसरों या गति के साथ मिलकर किया जाता है।

संभावित त्रुटियाँ

किसी भी तकनीकी संकेतक की तरह, एटीआर चार्ट कभी भी 100% विश्वसनीय नहीं होगा। चलती औसत की गुणवत्ता में गिरावट के कारण गलत संकेत हो सकते हैं, लेकिन सकारात्मक संकेत काफी हद तक सुसंगत रहते हैं। कुल मिलाकर, यह विदेशी मुद्रा व्यापारियों को लेनदेन करने के लिए उपयोगी जानकारी प्राप्त करने की अनुमति देता है। एटीआर संकेतों की व्याख्या और समझने की क्षमता में कुछ अनुभव समय के साथ विकसित किया जाना चाहिए। इसके अलावा, इस उपकरण को किसी अन्य संकेतक के साथ पूरक किया जाना चाहिए। संभावित प्रवृत्ति परिवर्तनों की और पुष्टि करने के लिए इसकी अनुशंसा की जाती है।

उपरोक्त सिद्धांतों को समझने से आप एक सरल ट्रेडिंग सिस्टम का वर्णन कर सकेंगे जिसे एटीआर संकेतक का उपयोग करके बनाया जा सकता है। इसे सेट करने में उपरोक्त पैरामीटर शामिल हैं, जो अवधियों से विभाजित हैं।

प्रमुख बिंदु

विदेशी मुद्रा व्यापारियों को एटीआर के प्रमुख बिंदुओं और अवसरों पर ध्यान केंद्रित करना चाहिए, जिसमें निम्न बिंदुओं की "चोटियाँ" शामिल हैं। किसी भी तकनीकी संकेतक की तरह, इस चार्ट में उत्पन्न संकेतों में त्रुटियों का एक निश्चित प्रतिशत होता है। साथ ही, सही ढंग से व्याख्या किए गए सिग्नल काफी सुसंगत और उपयोगी हो सकते हैं।

निम्नलिखित ट्रेडिंग सिस्टम काफी हद तक शैक्षिक उद्देश्यों के लिए है। तकनीकी विश्लेषण पिछले मूल्य व्यवहार को ध्यान में रखता है और साथ ही भविष्य की कीमतों की भविष्यवाणी करने की कोशिश करता है। साथ ही, यह सर्वविदित है कि पिछले परिणाम समान बाजार गतिविधि के साथ भविष्य के परिणामों की गारंटी नहीं हैं। इस आरक्षण को देखते हुए, आपको निर्मित ग्राफ़ पढ़ना चाहिए। गेरचिक एटीआर संकेतक में निम्नलिखित शामिल हैं। चार्ट पर हरे वृत्त इष्टतम प्रवेश और निकास बिंदुओं को दर्शाते हैं, जबकि उसी रंग के अंडाकार ब्रेकआउट या रिवर्सल का संकेत देते हैं जो मौजूदा बाजार प्रवृत्ति में अपरिहार्य है। नीली रेखाओं के साथ संयुक्त होने पर एटीआर विश्लेषण का यह उपयोग सबसे प्रभावी होता है।

स्थितियाँ

एक सरल व्यापार प्रणाली निम्नलिखित शर्तों के तहत लागू की जाएगी।

जब आरएसआई 30 (लाइन की निचली सीमा) से नीचे आ जाए तो अपना प्रवेश बिंदु निर्धारित करें और 25 पिप्स जोड़ें (एटीआर मान 1.5X होना चाहिए)।

BuyLimit को अपने खाते के 2-3% से अधिक पर सेट न करें।

प्रवेश बिंदु के नीचे स्टॉप लॉस 25 "पिप्स" ("1.5x" के एटीआर मान के साथ) रखें।

निकास बिंदु निर्धारित करें जब आरएसआई "70" रेखा की ऊपरी सीमा को पार कर जाता है और पिछले शिखर से एटीआर के मूल्य में कमी के साथ होता है।

चरण "2" और "3" को जोखिम और धन प्रबंधन सिद्धांत माना जाता है जिनका उपयोग व्यापार में किया जाना चाहिए। यह सरल ट्रेडिंग सिस्टम 100 "पिप्स" के लिए लाभदायक ट्रेडिंग प्रदान कर सकता है। हालाँकि, यह याद रखना चाहिए कि अतीत भविष्य की कोई गारंटी नहीं है। हालाँकि, अनुक्रमों का अध्ययन आपका लक्ष्य है, और तकनीकी विश्लेषण और एटीआर संकेतक आपको यह डेटा सफलतापूर्वक प्रदान करेंगे।

एक जटिल और बहुत लोकप्रिय तकनीकी संकेतक नहीं औसत वास्तविक सीमा» विश्लेषित उपकरण की अस्थिरता के स्तर को दर्शाता है।

औसत वास्तविक सीमा(इंग्लैंड। औसत सच्ची सीमा, एटीआर) एक तकनीकी संकेतक है जिसे किसी वित्तीय साधन की अस्थिरता (या अस्थिरता) को मापने के लिए डिज़ाइन किया गया है। प्रारंभ में, इसका उद्देश्य कमोडिटी वायदा के लिए था, क्योंकि। अमेरिकी बाजारों में विकास (1978) के समय, वस्तुओं और कच्चे माल स्टॉक की तुलना में बहुत अधिक अस्थिर थे।

औसत वास्तविक सीमा के बारे में और जानें

औसत वास्तविक सीमा उपकरण की दिशा की भविष्यवाणी करने के लिए डिज़ाइन नहीं की गई थी। इसके अतिरिक्त, औसत सत्य सीमा का उद्देश्य कोई भविष्यवाणी करना नहीं हैबिलकुल। औसत सच्ची सीमा का उद्देश्य पूरी तरह से उपकरण की वर्तमान अस्थिरता (अस्थिरता) का वर्णन करना है, और इसे एक अतिरिक्त तकनीकी विश्लेषण उपकरण के रूप में बनाया गया है जिसका उपयोग केवल अन्य तकनीकी संकेतकों और ओवरले के साथ संयोजन में किया जाना चाहिए। दूसरे शब्दों में, औसत वास्तविक सीमा - विश्लेषण के लिए सहायक उपकरणवित्तीय साधन।

यह समझना महत्वपूर्ण है कि, इस तथ्य के कारण कि संकेतक की गणना पूर्ण संख्याओं पर आधारित है, विश्लेषण किए गए वित्तीय साधन के मूल्य के आधार पर संकेतक मान भिन्न होंगे. वे। 20 कोप्पेक के शेयर के लिए, संकेतक एक नंबर दिखाएगा, और 400 UAH के शेयर के लिए। - अन्य।

याद रखें कि वास्तविक सीमा निम्नलिखित तीन अंतरों में से बड़ी है:

- अधिकतम - न्यूनतम

- अधिकतम - बंद करें पिछला

- प्री-मिन बंद करें

औसत वास्तविक सीमा की गणना के लिए, जो - मैं आपको चेतावनी देता हूं - आसान और थकाऊ नहीं है (सांख्यिकीविदों को यह पसंद आएगा), टीआर (यानी सच्ची सीमा) का तत्काल महत्व है।

औसत वास्तविक सीमा की गणना

सूचक मान की पूर्ण गणना के लिए, n अवधि बीतने तक प्रतीक्षा करना आवश्यक है ताकि गणना के लिए पर्याप्त डेटा हो। सूचक मान केवल अवधि n से शुरू करके प्राप्त किया जा सकता है। अवधि k (cat.>n) में, ATR मान होगा:

एटीआर के= /एन

तुरंत पुनरावृत्ति का प्रश्न: पिछली अवधि के लिए मूल्य की गणना कैसे करें एटीआर के-1या 14वें काल में भी? बहुत सरलता से: अवधि n में, अर्थात्। पूर्ण संकेतक मान के साथ पहली अवधि में, एटीआर मान पिछले टीआर मानों के अंकगणितीय औसत के बराबर होगा। और पहले टीआर की गणना उस अवधि में उच्च और निम्न के बीच के अंतर के रूप में की जाती है।

औसत वास्तविक सीमा लागू करना

स्वाभाविक रूप से, औसत वास्तविक सीमा का उपयोग केवल अस्थिर उपकरणों के लिए किया जाना चाहिए, अर्थात। जो काफी परिवर्तनशील हैं. लेकिन यह याद रखना ज़रूरी है एटीआर कोई पूर्वानुमान उपकरण नहीं है, लेकिन केवल वर्तमान स्थिति (यानी अस्थिरता) का वर्णन करने के लिए एक उपकरण है। अत: इस सूचक का प्रयोग केवल इसी रूप में किया जाना चाहिए सहायक उपकरणआपके तकनीकी विश्लेषण में.

बेशक, अस्थिरता का स्तर विश्लेषण में बहुत उपयोगी हो सकता है, लेकिन यह उदाहरण के लिए, बोलिंगर बैंड कॉरिडोर की तुलना में बहुत कम देगा।

उच्च एसआई मान एक स्पष्ट दिशात्मकता और मूल्य अस्थिरता का संकेत देते हैं। सूचकांक की गणना करते समय, दिशात्मकता की डिग्री दिशात्मक गति के संकेतक (पृष्ठ 105 देखें) के माध्यम से प्रकट होती है, और अस्थिरता की डिग्री - औसत वास्तविक सीमा संकेतक (पृष्ठ 175 देखें) का उपयोग करके प्रकट होती है।

औसत वास्तविक सीमा

औसत ट्रू रेंज संकेतक की व्याख्या अन्य अस्थिरता संकेतकों की तरह ही की जा सकती है। अस्थिरता संकेतकों की व्याख्या के बारे में अधिक जानकारी के लिए, मानक विचलन पर अनुभाग देखें (पृष्ठ 176 देखें)।

झूमर की स्थिति निम्नलिखित सूत्र का उपयोग करके प्रवृत्ति समय के दौरान अधिकतम मूल्य मूल्य से गुणांक द्वारा गुणा की गई औसत वास्तविक सीमा को घटाकर निर्धारित की जाती है।

एटीआर निर्दिष्ट दिनों की औसत वास्तविक सीमा है।

इस सूत्र में, औसत वास्तविक सीमा का मूल्य 3 के कारक से गुणा किया जाता है। एक व्यापारी जो अनुसंधान के बारे में विचारशील है, वह तुरंत ध्यान देगा कि इस सूत्र में तीन चर हैं: अधिकतम मूल्य खोजने के लिए नियंत्रण अवधि की लंबाई, वास्तविक सीमा और गुणक (गुणांक) निर्धारित करने के लिए नियंत्रण अवधि की लंबाई। सबसे अधिक संभावना है, पहले चर के मूल्य को बदलने का कोई मतलब नहीं है, क्योंकि एक अपट्रेंड के दौरान, अधिकतम कीमत सबसे अधिक संभावना चार्ट के दाईं ओर स्थित होगी, जिसका अर्थ है कि ज्यादातर मामलों में यह नियंत्रण में आ जाएगी अवधि। औसत वास्तविक सीमा संकेतक चयनित अवधि की लंबाई के प्रति बहुत संवेदनशील नहीं है। गुणांक परिणाम को सबसे अधिक प्रभावित करता है। मान लीजिए कि सभी व्यापारी शिखर से तीन एटीआर दूर सुरक्षात्मक स्टॉप लगाते हैं। क्या आप देखना चाहेंगे कि यदि आप 3.5 या 2.5 का कारक लेते हैं तो क्या होता है

औसत सच्ची सीमा, 199-200 औसत ऊपर की ओर ब्रेकआउट, 192,197, 198 औसत नीचे की ओर ब्रेकआउट, 192, 195, 198 सुरक्षात्मक स्टॉप, 36-37, 187-198

औसत वास्तविक सीमा (अस्थिरता का माप) की गणना पिछले कुछ दिनों की वास्तविक सीमा (इस मामले में, 50 दिन) के औसत के रूप में की जाती है। वास्तविक सीमा निम्नलिखित तीन मूल्यों में से सबसे बड़ी है: दिन की उच्च और निम्न कीमतों के बीच का अंतर, पिछले दिन के उच्च और बंद के बीच का अंतर, और पिछले दिन के बंद और वर्तमान दिन के निम्न के बीच का अंतर।

सर्वश्रेष्ठ नमूना प्रदर्शन 2.6 की औसत वास्तविक सीमा चौड़ाई गुणक, 15 की चलती औसत अवधि और 18 की औसत वास्तविक सीमा अवधि के साथ हासिल किया गया था। इन मापदंडों के साथ, वार्षिक रिटर्न 53.0% और जोखिम/इनाम अनुपात था 1.17 (पृ.) था

पिछले परीक्षणों की तरह, मापदंडों के आनुवंशिक अनुकूलन का उपयोग किया गया था। 100 संयोजनों में से एक को छोड़कर सभी लाभदायक थे, 88 के एक नमूने से 20% से अधिक रिटर्न मिला। यह पैरामीटर परिवर्तनों के प्रति सिस्टम के लचीलेपन को प्रदर्शित करता है। सर्वोत्तम परिणाम इस प्रकार थे: औसत वास्तविक सीमा चौड़ाई गुणक - 2.6 चलती औसत अवधि - 8 औसत वास्तविक सीमा अवधि - 34। इन मापदंडों के साथ, नमूने के भीतर, लाभ 68.3% था, परिणामों की यादृच्छिकता की संभावना कम है 0.0005 (अनुकूलन के बाद 0.035)। 872 सौदे किये गये, उनमें से 47% लाभदायक रहे। औसत व्यापार ने लगभग 4500 का लाभ कमाया। नमूने में से, सिस्टम को 2415 घाटे का सामना करना पड़ा और 373 व्यापारों में से केवल 36% लाभदायक थे। लाभ था - 20.9% - नमूने में से सबसे खराब परिणामों में से एक। जाहिर है, ADX हाल की तुलना में अतीत में अधिक उपयोगी रहा है।

मूल सीईआर को सत्यापित करने के लिए यादृच्छिक प्रविष्टि विधि (भाग III के परिचय में वर्णित) का उपयोग किया जाता है। सामान्य मानक निकास का उपयोग निकास के रूप में किया जाता है (केवल समापन मूल्य पर)। सीईआर में निम्नलिखित नियम शामिल हैं। यदि समापन पर बाजार कुछ गुणक (सुरक्षात्मक स्टॉप पैरामीटर) के उत्पाद के बराबर राशि और पिछले 50 दिनों की औसत वास्तविक सीमा के आकार से प्रवेश मूल्य से नीचे है, तो एक सुरक्षात्मक रुकना शुरू हो गया है. यदि समापन मूल्य कुछ गुणक (लक्ष्य लाभ पैरामीटर) के उत्पाद और औसत वास्तविक सीमा के आकार के बराबर राशि से प्रवेश मूल्य से अधिक है, तो लक्ष्य लाभ तय करते हुए एक सीमा आदेश शुरू हो जाता है। ये नियम समापन मूल्य पर निकास के साथ लंबी स्थिति के लिए तैयार किए गए हैं। छोटी स्थिति के लिए, थ्रेसहोल्ड को विपरीत दिशा में रखा जाता है, अर्थात। प्रवेश मूल्य के ऊपर एक सुरक्षात्मक स्टॉप लगाया गया है और नीचे एक सीमा आदेश दिया गया है। यदि, 10 दिनों के बाद, न तो सुरक्षात्मक रोक और न ही लक्ष्य लाभ तक पहुंचा जाता है, तो समापन मूल्य पर बाजार आदेश द्वारा व्यापार रोक दिया जाता है। नीचे दिया गया कोड दिए गए निकास नियमों और यादृच्छिक प्रविष्टियों को निष्पादित करता है। तीन प्रकार के प्रवेश आदेशों का परीक्षण किया जाता है (शुरुआती मूल्य पर, सीमा और स्टॉप ऑर्डर पर)। एक मानक पोर्टफोलियो और मानक परीक्षण सॉफ़्टवेयर प्लेटफ़ॉर्म का उपयोग किया जाता है।

मूल सीईआर बनाते समय (साथ ही बाद में लक्ष्य लाभ सीमा आदेशों और इंट्राडे सुरक्षात्मक स्टॉप का उपयोग करके इसे संशोधित करते समय), सुरक्षात्मक स्टॉप और लक्ष्य लाभ का स्थान मनमाना और हार्ड-कोडित था। लंबी प्रविष्टियों के लिए, धन प्रबंधन सुरक्षात्मक सेटअप प्रवेश मूल्य से एक औसत वास्तविक सीमा नीचे था, और लाभ लक्ष्य प्रवेश मूल्य से चार औसत वास्तविक सीमा ऊपर था। छोटी प्रविष्टियों के लिए, व्यवस्था उलट दी गई थी। हमने जितनी जल्दी हो सके ट्रेडों को खोने से रोकने के लिए प्रवेश मूल्य के काफी करीब एक सुरक्षात्मक सेटअप लगाने की कोशिश की, और एक लाभ लक्ष्य इतनी दूर रखने की कोशिश की कि अनुकूल ट्रेडों के लाभ को न खोया जा सके। नीचे दिए गए परीक्षणों में से पहला इन मनमाने मूल्यों को समायोजित करते समय सुरक्षात्मक रोक और लाभ लक्ष्य के प्रभाव की जांच करता है।

इस परीक्षण में धन प्रबंधन गार्ड की स्थिति को 0.5 से 3.5 तक 0.5 वेतन वृद्धि में चलाया जाता है। लक्ष्य लाभ 0.5 से 5 तक 0.5 की वृद्धि में चलाया जाता है। एक सुरक्षात्मक स्टॉप और लक्ष्य लाभ निर्दिष्ट संख्या और पिछले कारोबारी दिनों की एक निश्चित संख्या की औसत वास्तविक सीमा का उत्पाद है।

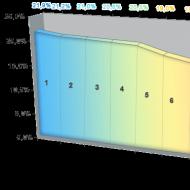

निम्नलिखित आंकड़ा एम डोनाल्ड के स्टॉक मूल्य और औसत ट्रू रेंज संकेतक के चार्ट दिखाता है। यह उदाहरण स्पष्ट रूप से बाजार के निचले भाग (क्षेत्र ए और ए) में उच्च अस्थिरता और ब्रेकआउट (क्षेत्र बी और बी) से पहले इसके समेकन के दौरान कम अस्थिरता को दर्शाता है।

परीक्षण 7. अगले दिन के आरंभ में एक प्रविष्टि के साथ अस्थिरता का ब्रेकआउट। यह मॉडल अगले दिन की शुरुआत में खरीदता है यदि आज का समापन ऊपरी अस्थिरता सीमा से अधिक हो जाता है और जब कीमत निचली अस्थिरता सीमा से नीचे आती है तो एक छोटी स्थिति में प्रवेश करती है। अस्थिरता की ऊपरी सीमा निर्धारित करने के लिए, वर्तमान मूल्य (या इसकी चलती औसत) में बीडब्ल्यू पैरामीटर के मूल्य से गुणा की गई औसत वास्तविक सीमा चौड़ाई जोड़ें। औसत वास्तविक सीमा चौड़ाई की गणना पिछले एट्रलेन दिनों में की जाती है। अस्थिरता की निचली सीमा की गणना करने के लिए, औसत वास्तविक सीमा की चौड़ाई को बीडब्ल्यू से गुणा करके मौजूदा कीमत से घटाया जाता है। मूल्य संकेतक मैलेन है - समापन कीमतों का घातीय चलती औसत। यदि चलती औसत की लंबाई एक के बराबर है, तो यह संकेतक ब्रेकडाउन होने पर ट्रेडिंग दिन के समापन मूल्य के बराबर हो जाता है।

चूंकि अस्थिरता ब्रेकआउट मॉडल में तीन पैरामीटर होते हैं, इसलिए इस परीक्षण के लिए आनुवंशिक अनुकूलन विधि का उपयोग किया गया था। आनुवंशिक अनुकूलन का उपयोग करते हुए, औसत वास्तविक सीमा मान बीडब्ल्यू के गुणक को 0.1 के चरणों में 1.5 - 4.5 के भीतर समायोजित किया गया था; औसत वास्तविक सीमा की अवधि का परीक्षण 1 से 25 तक की वृद्धि में 5 से 50 तक की सीमा में किया गया था। चरण 1. आनुवंशिक अनुकूलन 100 पीढ़ी की मात्रा में किया गया-

सर्वश्रेष्ठ नमूना प्रदर्शन 3.8 के औसत वास्तविक श्रेणी गुणक, 5 की चलती औसत अवधि और 20 की औसत वास्तविक सीमा अवधि के साथ हासिल किया गया था। इन सेटिंग्स के साथ, वार्षिक रिटर्न 27.4% था। लाभ की यादृच्छिकता की संभावना क्रमशः 5.6% है (100 परीक्षणों के लिए सुधार के बाद - 99.7%)। अध्ययन किए गए लगभग हर संयोजन ने लंबी स्थिति में लाभ और छोटी स्थिति में हानि दी। मापदंडों के सर्वोत्तम सेट के लिए औसत व्यापार 6 दिनों तक चला और 4675 का लाभ हुआ। अनुकूलन अवधि के दौरान, केवल 240 व्यापार किए गए, जिनमें से लगभग 45% लाभदायक थे। पिछले परीक्षणों की तुलना में, कम संख्या और लाभदायक ट्रेडों के उच्च प्रतिशत को इस तथ्य से समझाया गया है कि ब्रेकआउट सीमाएं वर्तमान मूल्य स्तर से आगे स्थित थीं। औसत आउट-ऑफ़-सैंपल व्यापार में 7,371 हानियाँ हुईं, और 122 व्यापारों में से केवल 25% लाभदायक थे। औसत लाभ (लिम्प्री ई) के साथ लंबी और छोटी स्थिति का नुकसान वर्तमान दिन की कीमत सीमा के मध्य के स्तर पर निर्धारित किया गया है। प्रवेश रोक मूल्य (एसटीपीआरआई ई) वर्तमान दिन के समापन प्लस (खरीद) या माइनस (बेचना) पर पिछले 50 दिनों की औसत वास्तविक सीमा के आधे पर सेट किया गया है। बाकी कोड ब्लॉक पिछले अध्यायों में दिए गए समान हैं, वे निर्दिष्ट प्रकार (ऑर्डरटाइप) और मानक निकास के ऑर्डर की नियुक्ति प्रदान करते हैं।

इस लेख में, मैं सबसे सरल में से एक पर ध्यान आकर्षित करना चाहूंगा अस्थिरता माप के तरीके- का उपयोग कर अस्थिरता की गणना एटीआर सूचक.

मैं उस ओर ध्यान दिलाना चाहूँगा अस्थिरताहमें हमेशा काम करने की अनुमति देता है बाज़ार की लय मेंसही ढंग से स्थापित करने में मदद करता है हानि रोकें और लाभ का आकार लें.

औसत ट्रू रेंज (औसत ट्रू रेंज, संक्षिप्त एटीआर)।) एक विनिमय तकनीकी संकेतक को दर्शाता है अस्थिरतापरिसंपत्ति संचलन. वेल्स वाइल्डर इस संकेतक के लेखक बने और इसका वर्णन "न्यू कॉन्सेप्ट्स ऑफ टेक्निकल ट्रेडिंग सिस्टम्स" पुस्तक में किया। फिलहाल, एटीआर व्यापारियों द्वारा सक्रिय रूप से उपयोग किया जाता है और कई व्यापारिक रणनीतियों में इसका उपयोग किया जाता है।

के बारे में

मुख्य अर्थसूचक एटीआरपरिभाषित करना है मूल्य परिवर्तन की औसत सीमाएक निश्चित अवधि के लिए.

संकेतक विशेषताएं:

प्रारंभ में, वाइल्डर ट्रू रेंज (टीआर) को परिभाषित करता है, जिसे अधिकतम तीन मानों के रूप में परिभाषित किया गया है।- वर्तमान उच्च और वर्तमान निम्न के बीच का अंतर;

- वर्तमान उच्च और पिछले बंद के बीच अंतर का पूर्ण मूल्य;

- वर्तमान निम्न और पिछले बंद के बीच अंतर का पूर्ण मूल्य।

औसत वास्तविक सीमा (एटीआर)टीआर से किसी एक विधि का औसत निकालकर प्राप्त किया जाता है - सरल औसत, घातीय या अन्य।

एटीआर संकेतक का उपयोग करना

अपने उद्देश्य को दर्शाते हुए औसत ट्रू रेंज संकेतक, एक नियम के रूप में, किसी एक्सचेंज उपकरण की मजबूत वृद्धि या गिरावट के समय उच्च मूल्यों तक पहुंच जाता है, जब या तो घबराहट में बिक्री होती है या सक्रिय खरीदारी होती है। इस समय स्टॉक एक्सचेंज पर अस्थिरता सबसे ज्यादा होती है.

निम्न मान एटीआर सूचकलंबी अवधि के पार्श्व, तटस्थ आंदोलन के साथ सहसंबद्ध, जो महत्वपूर्ण समाचार की प्रतीक्षा या बड़ी पूंजी की अनुपस्थिति के समय बाजार के लिए विशिष्ट हैं।

एटीआर का उपयोग अन्य अस्थिरता संकेतकों की तरह ही किया जा सकता है। पूर्वानुमान सिद्धांत इस प्रकार है: एटीआर मूल्य जितना अधिक होगा, अस्थिरता उतनी ही अधिक होगी, और इसलिए प्रवृत्ति आंदोलन में बदलाव की संभावना होगी; संकेतक का मूल्य जितना कम होगा, प्रवृत्ति की दिशा उतनी ही कमजोर होगी।

आमतौर पर, 14-अवधि के एटीआर का उपयोग किया जाता है, जिसकी गणना इंट्राडे और दैनिक या साप्ताहिक और यहां तक कि मासिक डेटा दोनों पर की जा सकती है।

संकेतक के चरम मूल्य अक्सर महत्वपूर्ण मोड़ या किसी नए आंदोलन की शुरुआत का संकेत देते हैं। अस्थिरता दर्शाने वाले अन्य संकेतकों की तरह, जैसे पी बोलिंगर बैंड, औसत वास्तविक सीमागति की दिशा या अवधि का अनुमान नहीं लगाया जा सकता, यह केवल गतिविधि के स्तर को इंगित करता है।

एटीआर गणना सूत्र:

एटीआर = मूविंग एवरेज (टीआरजे, एन),

कहाँ

टीआरजे = तीन मानों के अधिकतम मॉड्यूल

|उच्च - निम्न|, |उच्च - बंदजे-1|, |निम्न - बंदजे-1|।

वास्तविक श्रेणी निम्नलिखित में से सबसे बड़ी है:

- वर्तमान अधिकतम और न्यूनतम के बीच का अंतर;

- पिछले समापन मूल्य और वर्तमान उच्च के बीच का अंतर;

- पिछले समापन मूल्य और वर्तमान न्यूनतम के बीच का अंतर।

एटीआरवास्तविक श्रेणी मानों का गतिमान औसत है।

मुख्य नुकसान:

नुकसान के रूप में, आमतौर पर एक संकेत दिया जाता है - एक बड़ी अवधि के साथ, एटीआर पिछड़ सकता है, जो वर्तमान नहीं बल्कि पिछली अस्थिरता का संकेत देता है।

आइए इसे एक उदाहरण से देखें. मुद्रा जोड़े EUR/USD और GBP/JPY। प्रश्न: क्या आप दोनों मुद्रा जोड़ियों के लिए समान दूरी पर स्टॉप निर्धारित करेंगे? उत्तर: बिल्कुल नहीं.

यदि आप दोनों मामलों में अपनी पूंजी का 2% जोखिम में डाल सकते हैं, तो प्रत्येक जोड़े के लिए समान दूरी पर स्टॉप निर्धारित करना गलत होगा। क्यों? हाँ, क्योंकि EUR/USD जोड़ी प्रतिदिन औसतन 120 पिप्स चलती है, जबकि GBP/JPY जोड़ी 250-300 पिप्स चलती है। इसलिए, इन अनिवार्य रूप से भिन्न जोड़ियों के लिए समान दूरी पर स्टॉप ऑर्डर देने का कोई मतलब नहीं है।

एटीआर इंडिकेटर का उपयोग करके स्टॉप ऑर्डर कैसे दें

एटीआर मूल्य देखें और अपने स्टॉप को दो या तीन एटीआर पर सेट करें। उदाहरण के लिए, यदि बाजार में प्रवेश करते समय एटीआर मूल्य 100 था और आप 2 एटीआर पर स्टॉप ऑर्डर लगाने का निर्णय लेते हैं, तो आपको 100 को 2 से गुणा करना होगा। इसलिए, आपको 200 पिप्स की दूरी पर स्टॉप ऑर्डर लगाने की आवश्यकता है। प्रवेश बिंदु से (2 एटीआर पर रुकें)।

सभी को नमस्कार, मेरा नाम अलेक्जेंडर है। जैसा कि आपने अनुमान लगाया होगा, आज के लेख में हम औसत ट्रू रेंज (एटीआर) अस्थिरता संकेतक के बारे में बात करेंगे।

संकेतक का विवरण औसत ट्रू रेंज (एटीआर)

जैसा कि ऊपर उल्लेख किया गया है, एटीआर संकेतक जे. वेल्सन वाइल्डर द्वारा विकसित और व्यापार में पेश किया गया था। मैं लेखक के बारे में ज्यादा बात नहीं करूंगा, हालांकि स्व-शिक्षा के लिए मैं इंटरनेट पर वे जो लिखते हैं उसे पढ़ता हूं और मुझे यह स्वीकार करना होगा कि वह व्यक्ति बहुत प्रतिभाशाली है।

यदि आप रुचि रखते हैं, तो मुझे लगता है कि आपके लिए जानकारी प्राप्त करना मुश्किल नहीं होगा, क्योंकि मुझे काफी दिलचस्प लेख मिले हैं, हो सकता है कि मैं किसी तरह जे. वेल्सन वाइल्डर की जीवनी के लिए अपनी वेबसाइट पर जगह बना सकूं, लेकिन अभी के लिए मैं केवल एक ही बात कहेंगे:

वाइल्डर जे. वेल्सतकनीकी विश्लेषण अवधारणाओं के विश्व-प्रसिद्ध डेवलपर, स्टॉक ट्रेडर, कई संकेतकों और सटीक ट्रेडिंग सिस्टम के लेखक हैं। पुस्तकों के लेखक:

- तकनीकी व्यापार में नई अवधारणाएँ। किताब 1978 में लिखी गई थी;

- एडम का बाज़ार सिद्धांत. किताब 1987 में लिखी गई थी;

- डेल्टा घटना. किताब 1991 में लिखी गई थी.

एटीआर संकेतक की गणना के लिए सूत्र

- वर्तमान उच्च और वर्तमान निम्न के बीच अंतर (|उच्च - निम्न|);

- वर्तमान उच्च और पिछले बंद के बीच अंतर का पूर्ण मूल्य (|उच्च - बंद j-1 |);

- वर्तमान निम्न और पिछले बंद के बीच अंतर का पूर्ण मान (|निम्न - बंद j-1 |)।

वास्तविक सीमा निर्धारित करने के लिए, प्राप्त तीनों का अधिकतम मान लिया जाता है। फिर औसत वास्तविक सीमा की गणना की जाती है:

- एटीआर = मूविंग एवरेज (टीआर जे, एन),

- जहां TR j = तीन मानों में से अधिकतम और n चयनित अवधि है।

यदि वर्तमान उच्च और निम्न के बीच अंतर बड़ा है, तो इस मान का उपयोग एटीआर की गणना के लिए किया जाएगा। यदि यह अंतर छोटा है, तो गणना के लिए अन्य दो मानों में से एक का उपयोग किया जाएगा।

औसत ट्रू रेंज संकेतक को स्थापित और कॉन्फ़िगर करना

औसत ट्रू रेंज (एटीआर) किसी भी स्वाभिमानी ट्रेडिंग टर्मिनल के शस्त्रागार में शामिल है। इस लेख में, हम मेटाट्रेडर में स्थापित संकेतक के बारे में बात कर रहे हैं, इसलिए, चार्ट पर एटीआर संकेतक स्थापित करने के लिए, आपको क्लिक करना होगा सम्मिलित करें -> संकेतक -> ऑसिलेटर्स -> औसत वास्तविक सीमा.

पाद लेख।

यदि आप मेटाट्रेडर के अलावा किसी अन्य टर्मिनल का उपयोग कर रहे हैं, तो मुझे यकीन है कि आपको अपने ट्रेडिंग प्लेटफॉर्म पर एटीआर संकेतक खोजने में कोई समस्या नहीं होगी।

हमेशा की तरह, इस या उस संकेतक का उपयोग करने से पहले, कई सेटिंग्स करने का प्रस्ताव है। औसत ट्रू रेंज (एटीआर) सेटिंग्स की बहुतायत में शामिल नहीं होती है, केवल कार्य अवधि और संकेतक लाइन के डिजाइन को चुनने की पेशकश करती है।

यहां यह ध्यान दिया जाना चाहिए कि डिफ़ॉल्ट अवधि 14 पर सेट है। इस पैरामीटर के साथ खेलना है या नहीं, यह आप पर निर्भर है, लेकिन आपको यह समझने की आवश्यकता है कि यदि मान बहुत अधिक सेट किया गया है, तो संकेतक वस्तुनिष्ठ डेटा प्रदान नहीं करेगा, जिससे स्मूथिंग होगी बहुत अधिक जानकारी, वही कम मूल्य के साथ। उदाहरण के लिए, अवधि 7 सेट करें और आपको कार्डियक कार्डियोग्राम के रूप में एक संकेतक दिखाई देगा, जो कम जानकारीपूर्ण और उपयोगी होगा।

सभी आवश्यक सेटिंग्स हो जाने के बाद, ओके बटन दबाकर सेव की पुष्टि करें। एटीआर संकेतक चयनित चार्ट की एक अतिरिक्त विंडो में प्रदर्शित किया जाएगा।

जैसा कि आप देख सकते हैं, एवरेज ट्रू रेंज (एटीआर) का डिज़ाइन सरल है और इसकी रीडिंग केवल एक लाइन, एक अस्थिरता स्केल (दाईं ओर) और संकेतक के नाम के रूप में प्रदर्शित होती है, जिसमें वर्तमान अस्थिरता कोष्ठक में सेट की गई है। (ऊपरी बाएँ कोना)।

बस इतना ही, औसत ट्रू रेंज (एटीआर) संकेतक स्थापित है, इसका उपयोग कैसे करना है यह पता लगाना बाकी है।

ट्रेडिंग में आवेदन के तरीके औसत ट्रू रेंज (एटीआर)

संकेतक का उपयोग करने से पहले, आपको स्पष्ट रूप से पता होना चाहिए कि औसत ट्रू रेंज (एटीआर) एक अस्थिरता संकेतक है, इसलिए किसी भी रुझान के बारे में बात करने की कोई आवश्यकता नहीं है। दूसरी ओर, एटीआर की सहायता से बड़े खिलाड़ियों के खेल में सक्रिय समावेशन के क्षणों को निर्धारित करना संभव है।

यहां विचार सरल है, जब तक एटीआर अस्थिरता संकेतक सशर्त रूप से निचले हिस्से में है, बाजार में कोई हलचल नहीं है, और यह एक फ्लैट से ज्यादा कुछ नहीं है। जैसा कि हम सभी जानते हैं, फ्लैट या अन्यथा समेकन "स्मार्ट" पैसे वाले पदों के एक सेट से ज्यादा कुछ नहीं है। बाजार लगातार सपाट स्थिति में नहीं रह सकता, जिसका मतलब है कि देर-सबेर अस्थिरता और हलचल का दौर आएगा।

जिस तरह बाजार लगातार स्थिर नहीं रह सकता, उसी तरह बाजार लगातार मजबूत अस्थिरता में नहीं बढ़ सकता।

इस तर्क के आधार पर, जे. वेल्सन वाइल्डर का मानना था कि अस्थिरता कम होने के क्षणों में, पोजीशन खोलने के लिए स्थानों की तलाश करना आवश्यक है, किसी सौदे को बंद करने के लिए असामान्य रूप से उच्च एटीआर के साथ होना चाहिए। वैसे, "लॉन्ग-टर्म सीक्रेट्स ऑफ शॉर्ट-टर्म ट्रेडिंग" पुस्तक में लैरी विलियम्स ने व्यापारिक निर्णय लेने में उसी तर्क का पालन किया। किताब पढ़ी जा सकती है.

कर्टिस फेथ की पुस्तक "द वे ऑफ द टर्टल" में एटीआर का अलग तरह से उपयोग किया गया था। संकेतक का उपयोग करते हुए, कछुओं ने अपने स्टॉपलॉस की गणना की, जो 2ATR, कुछ 1.5ATR के बराबर था।

जब मैं लेख की तैयारी कर रहा था, मैंने एटीआर के सही उपयोग के बारे में ढेर सारी जानकारी पढ़ी और कई व्यापारी इस बात से सहमत हैं कि कुछ मामलों में, आप एटीआर का उपयोग कर सकते हैं, बिना गुणांक से गुणा किए, दूसरे शब्दों में, यदि एटीआर = 50 पीपी, तो स्टॉपलॉस को 50 पीपी पर सेट किया जाना चाहिए।

स्टॉप के अलावा, संकेतक मान का उपयोग टेकप्रोफिट सेट करने के लिए किया जा सकता है। हालाँकि इस मामले में यह मुद्दा बहस का विषय है, क्योंकि जैसा कि व्यापारी की बुद्धि कहती है, "अपने घाटे को कम करें, अपने मुनाफे को प्रवाहित होने दें।"

इसलिए, अपने लिए टेक के बारे में सोचें, लेकिन विचार वही है, हम प्रवेश बिंदु से संकेतक मान को स्थगित करते हैं और टेकप्रोफिट सेट करते हैं।

महत्वपूर्ण!!!

लाभदायक व्यापार के नियमों के अनुसार, यह माना जाता है कि टेकप्रॉफिट स्टॉपलॉस से 2 या 3 गुना अधिक होना चाहिए। इसलिए, एक टेक के लिए, एटीआर को 2 से गुणा किया जा सकता है, या यहां तक कि 3 से भी, या उच्च समय सीमा पर जा सकते हैं और वहां से एटीआर मूल्य ले सकते हैं।

एटीआर अस्थिरता संकेतक के साथ काम करते समय मुख्य गलतियाँ

इस अनुभाग में, मैं औसत ट्रू रेंज (एटीआर) अस्थिरता संकेतक के साथ काम करते समय व्यापारियों द्वारा की गई कुछ गलतियों को सूचीबद्ध करना चाहता हूं:

- औसत ट्रू रेंज (एटीआर) दिशा का संकेत नहीं देता है, यह अस्थिरता का संकेत देता है;

- संकेतक में क्षेत्र नहीं हैं: अधिक खरीददारी और अधिक बिक्री;

- सूचक विचलन और अभिसरण नहीं दिखाता है;

- आपको संकेतक का उपयोग ट्रेंड रिवर्सल खोजने की एक विधि के रूप में नहीं करना चाहिए;

- संकेतक सेटिंग्स के साथ ज़्यादा खिलवाड़ न करें; अवधि को बहुत कम सेट करने से एक टेढ़ा-मेढ़ा वक्र बन जाएगा, इसे बहुत लंबा सेट करने से वास्तविक मान समतल हो जाएंगे। विभिन्न संकेतक सेटिंग्स के साथ इतिहास के माध्यम से अपनी रणनीति चलाएं और अवधि मान के लिए सबसे उपयुक्त आंकड़ा निर्धारित करें।

निष्कर्ष

हम निश्चित रूप से कह सकते हैं कि औसत ट्रू रेंज (एटीआर) संकेतक न केवल व्यापारी को अपनी रणनीति में सुधार करने में मदद करेगा, बल्कि वह इसे एक नए स्तर पर ले जाएगा। यह बिल्कुल स्पष्ट है कि इतने महत्वपूर्ण संकेतक को नजरअंदाज करना किसी भी तरह से असंभव नहीं है।

इस लेख में, मैंने एटीआर संकेतक के साथ एक व्यापारी के सहयोग से मिलने वाले लाभों का केवल एक छोटा सा हिस्सा पेश किया है। आपको बस इस सूचक का अध्ययन करना चाहिए, खासकर जब से, जैसा कि आप पहले ही समझ चुके हैं, यह लगभग सभी ट्रेडिंग टर्मिनलों के मानक सेट में शामिल है, वर्षों से इसका परीक्षण किया गया है और इसे योग्य रूप से सकारात्मक रेटिंग प्राप्त हुई है।

यदि हम संक्षेप में औसत ट्रू रेंज (एटीआर) संकेतक के साथ एक व्यापारी की बातचीत के सिद्धांत का वर्णन करते हैं, तो यह इस प्रकार लगेगा:

एटीआर संकेतक का मूल्य जितना अधिक होगा, वर्तमान प्रवृत्ति के समाप्त होने की संभावना उतनी ही अधिक होगी; मूल्य जितना कम होगा, उतनी अधिक संभावना होगी कि अस्थिरता दूर हो जाएगी और लंबी या छोटी गति में चली जाएगी।

खैर, अंत में, मैं औसत ट्रू रेंज (एटीआर) अस्थिरता संकेतक के साथ आपका अनुभव सुनना चाहूंगा। आपकी राय में क्या फायदे और नुकसान हैं? क्या आपको यह सूचक उपयोगी लगता है?

अपनी टिप्पणियाँ लिखें, और मैं समाप्त करूँगा। आपसे दोबारा मुलाकात होगी और ट्रेडिंग के लिए हम सभी को शुभकामनाएं।

संबंधित आलेख