Kvītis par ārstēšanu. Izbalējuši un pazaudēti čeki: kā atgriezt iedzīvotāju ienākuma nodokli? Mēs atmaksājam sanatoriju

Dokumenti nodokļu atskaitīšanai par ārstēšanu ļauj atgriezt daļu no līdzekļiem, kas iztērēti zāļu iegādei, samaksai par medicīnas organizācijas pakalpojumiem vai iemaksām brīvprātīgajā veselības apdrošināšanā. Par šādu dokumentu sastāvu un to izpildes iezīmēm, saņemot atskaitījumu no nodokļu dienesta, mēs pastāstīsim mūsu rakstā.

Kādi dokumenti ir nepieciešami, lai saņemtu ienākumu nodokļa atmaksu par ārstēšanu?

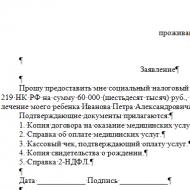

Deklarācija 3-NDFL, atskaitīšanas pieteikums, ienākumu apliecība 2-NDFL, pase - ar šo dokumentu kopumu jebkurai personai, kura nolems izmantot savas tiesības uz iedzīvotāju ienākuma nodokļa atmaksu no ārstēšanās izdevumiem, būs jāsāk apstrādāt atskaitīšana.

SVARĪGS! apakšpunktā paredzēta nodokļa atlaides iespēja par ārstēšanas izdevumiem. 3 lpp 1 art. Krievijas Federācijas Nodokļu kodeksa 219. pants.

Lai nodrošinātu, ka dokumentu vākšana nodokļu atskaitīšanai par ārstēšanu nekļūtu par laika izšķiešanu, vispirms ir jāpārbauda, vai ir ievēroti visi likumā noteiktie nosacījumi un ierobežojumi, kas saistīti ar sociālās atskaitījuma izmantošanu, precizējot šādus punktus:

- Ārstniecības izdevumus apmaksājusi un medicīnisko pakalpojumu saņēmusi persona ir viena un tā pati persona vai norādītās personas ir tuvi radinieki.

- Persona, kas apmaksāja medicīniskos izdevumus, un pašriska pieprasītājs ir viena un tā pati persona.

SVARĪGS! Ja par ārstēšanu apmaksāja uzņēmums, nodokļu iestādes atteiks atskaitījumu.

- Nodokļu maksātājam, kurš pieprasa atskaitījumu, ir ienākumi, kas aplikti ar 13% nodokli un budžetā ir samaksāts iedzīvotāju ienākuma nodoklis.

SVARĪGS! Pensionāri vai individuālie uzņēmēji, kuri izmanto vienkāršoto nodokļu sistēmu un UTII, varēs pieprasīt atskaitījumu tikai tad, ja viņu ienākumi ir aplikti ar 13% nodokli.

Ja ir izpildīti iepriekš minētie nosacījumi, varat droši sākt vākt šādus dokumentus, lai par ārstēšanu atskaitītu iedzīvotāju ienākuma nodokli (tas tiks apspriests tālāk).

Ar 3-NDFL deklarācijas aizpildīšanas kārtību varat iepazīties rakstā “Nodokļu deklarācijas 3-NDFL aizpildīšanas paraugs” .

Dārga ārstēšana: kad tiek izsniegta iedzīvotāju ienākuma nodokļa deklarācijas deklarācija?

Dažos gadījumos ir nepieciešama dārga ārstēšana, un šeit jums ir jābūt labam priekšstatam par to, kādi dokumenti ir nepieciešami 3-NDFL. Fakts ir tāds, ka šādos apstākļos ir atļauta nodokļa atlaide gandrīz neierobežotā apmērā, bet ar noteiktiem nosacījumiem:

- pirmkārt, ārstēšanas veids ir jāiekļauj sarakstā, kas apstiprināts ar Krievijas Federācijas valdības 2001. gada 19. marta dekrētu Nr. 201 ( Jūs varat lejupielādēt sarakstu mūsu vietnē);

- otrkārt, jāsāk aizpildīt ienākuma nodokļa deklarācija par ārstēšanu tikai pēc konkrētas ārstniecības iestādes izsniegtas izziņas saņemšanas (apstiprināta ar Krievijas Federācijas Veselības ministrijas rīkojumu Nr.289).

Saņemot sertifikātu, jāpievērš uzmanība pakalpojuma kodam. Dārgas ārstēšanas gadījumā attiecīgajā laukā ir jābūt skaitlim 2. Kad tas parādās, atskaitījums tiks ierobežots līdz parastajām robežām 120 000 rubļu.

Izziņa no ārstniecības iestādes

Iesniedzot nodokļu inspekcijā dokumentus iedzīvotāju ienākuma nodokļa atmaksai par ārstēšanos, īpaša uzmanība jāpievērš ārstniecības iestādes izsniegtajai izziņai.

Šis papīrs būs vajadzīgs, ja būs apmaksāti ārstniecības izdevumi.

SVARĪGS! Medicīnisko pakalpojumu apmaksas sertifikāta forma apstiprināta ar Krievijas Veselības ministrijas un Nodokļu ministrijas 2001.gada 25.jūlija rīkojumu Nr.289/BG-3-04/256.

Tajā pašā laikā citi apmaksas faktu apliecinoši dokumenti (kvītis, čeki, rēķini utt.) nav nepieciešami, jo šo sertifikātu izsniedz tikai tad, ja par pakalpojumiem jau ir samaksāts. Šai nostājai piekrīt gan Finanšu ministrijas, gan nodokļu iestāžu amatpersonas (Krievijas Finanšu ministrijas 2018. gada 29. marta vēstules Nr. 03-04-05/20083, 2012. gada 17. aprīlis Nr. 03-04- 08/7-76, Krievijas Federālais nodokļu dienests, datēts ar 2013. gada 7. martu Nr. ED- 3-3/787@).

Skatīt materiālu“Sertifikāts vai čeki par ārstēšanu? Finanšu ministrija saka - palīdziet" .

Šādu sertifikātu var iegūt arī pēc sanatorijas-kūrorta ārstēšanas. Tajā pašā laikā tajā nebūs norādīta kupona izmaksas, bet gan tikai ārstēšanas cena (atskaitot izdevumus par pārtiku, izmitināšanu utt.) un papildus apmaksāto medicīnisko pakalpojumu apmēru.

Ja Jums ir augstākminētā apliecība un sniegtā pakalpojuma veids ir iekļauts sarakstā, atskaitījuma saņemšanai būs nepieciešami vēl 2 pakalpojumu sniedzējas ārstniecības iestādes dokumenti: līgums un licence. Ja ārstniecības iestādei nav licences ārstniecības darbību veikšanai vai ārstēšanu veica nevis Krievijas, bet gan ārvalstu klīnika, atskaitījums tiks liegts.

Nodokļu amatpersonām jāiesniedz apliecināta līguma kopija ar ārstniecības iestādi. Īpaša uzmanība šī dokumenta noteikumiem jāpievērš, ja tika veikta dārga ārstēšana un par saviem līdzekļiem iegādājāties materiālus vai medicīnisko aprīkojumu, kas šajā klīnikā nebija pieejams. Tas ļaus jums saņemt pilnu atskaitījumu.

Licenci uzrāda apliecinātas kopijas veidā. Licence nav atsevišķi jāpievieno, ja tās rekvizīti ir norādīti līgumā.

Recepte (veidlapa 107/1-у)

Šo mazo papīra lapiņu pieprasīs pašrisks, ja nauda tika iztērēta ārsta izrakstītajiem medikamentiem. Recepti izsniedz ārstējošais ārsts vienlaikus ar līdzīgu veidlapu aptiekai. Ja trūkst veidlapas 107/1-у, to var saņemt vēlāk ārstniecības iestādē pēc ierakstiem medicīniskajā dokumentācijā.

Receptei jābūt ar zīmogu: “Krievijas Federācijas nodokļu iestādēm, Taxpayer INN.”

Ieturējumu par apmaksāto medikamentu summu var pieprasīt par periodiem, sākot no 2019. gada (tas ir, tagad, ja saņemat atvilkumu par 2019. gadu darba vietā) par jebkuriem ārsta izrakstītajiem medikamentiem. Bet atskaitījumus par pagājušajiem periodiem var iegūt tikai tad, ja iegādātie medikamenti ir iekļauti ar lēmumu Nr.201 apstiprinātajā sarakstā.

Nodokļu amatpersonām ir jāiesniedz receptes oriģināls un maksājumu dokumentu apliecinātas kopijas. Šajā gadījumā viņu klātbūtne ir obligāta.

Apdrošināšanas polise

Ieturējumu var saņemt arī gadījumos, ja nav veiktas medicīniskās procedūras, nav iegādāti medikamenti un nauda izlietota brīvprātīgās veselības apdrošināšanas polises apmaksai. Šādā gadījumā pašriska pretendentam būs nepieciešama apdrošināšanas polises vai līguma ar apdrošināšanas sabiedrību apliecināta kopija.

Atskaitījums būs iespējams tikai tad, ja apdrošināšanas līgumā ir paredzēta samaksa par ārstniecības pakalpojumiem un apdrošināšanas organizācijai ir licence šāda veida darbības veikšanai.

Pārbaudei tiek iesniegta apliecināta licences kopija. Vai arī līgumā ir jānorāda saite uz tā datiem.

Iepriekš minētajiem dokumentiem jāpievieno apliecinātas maksājumu dokumentu kopijas, kas norāda, ka līdzekļi izlietoti apdrošināšanas prēmiju samaksai.

Par to, kad jums nav jāmaksā apdrošināšanas prēmijas, lasiet materiālā “Maksājumu summas, uz kurām neattiecas apdrošināšanas prēmijas” .

Dzimšanas apliecība un citi dokumenti

Dzimšanas apliecība būs jāiesniedz dokumentu paketē atskaitīšanai 2 gadījumos:

- ja ieturējuma pieprasītājs vēlas atdot bērnu ārstēšanai iztērēto naudu, būs nepieciešama bērna dzimšanas apliecība;

- ja pieteikuma iesniedzēja vecāki tika ārstēti un iesniedzējs apmaksāja viņu ārstēšanu, jāpievieno pieteikuma iesniedzēja dzimšanas apliecība.

Ja ieturējums tiek izsniegts par pieteikuma iesniedzēja laulātā ārstēšanās izdevumiem, jums būs jāuzrāda laulības apliecība.

Visi iepriekš minētie pierādījumi ir nepieciešami, lai apstiprinātu attiecību pakāpi starp personu, kas iztērējusi naudu, un medicīniskā pakalpojuma saņēmēju. Tie tiek nodoti nodokļu iestādēm apliecinātu kopiju veidā.

SVARĪGS! Dokumentu kopijas nodokļu atskaitījuma iesniegšanai var apliecināt 2 veidos: notariāli vai neatkarīgi no atskaitījuma pieprasītāja (katrā visu dokumentu lapā jāraksta: “Kopija ir pareiza”, parakstiet, atšifrējiet parakstu un datējiet).

Par ienākumiem, kas netiek ņemti vērā, aprēķinot iedzīvotāju ienākuma nodokli, lasiet rakstā“Ar iedzīvotāju ienākuma nodokli neapliekamie ienākumi (2018-2019)” .

Savācot visus nepieciešamos dokumentus, varat sākt sagatavot 3-NDFL deklarāciju. Mūsējie jums palīdzēs šajā jautājumā.

Rezultāti

Savākt dokumentus ienākuma nodokļa atmaksai ārstēšanai nav grūti. Jāuzraksta iesniegums, jāsaņem 2-NDFL sertifikāti, jāizveido pases kopija, jāpaņem medicīnisko pakalpojumu apmaksas apliecība vai receptes veidlapa (zāļu iegādes gadījumā), jāpievieno līguma kopijas, licence ārstniecības darbībai. un maksājumu dokumentus, kā arī aizpildiet 3-NDFL deklarāciju .

Norādītais saraksts būs jāpapildina ar radniecības pakāpi apliecinošiem dokumentiem (dzimšanas vai laulības apliecības), ja atskaitījuma pieprasītājs maksāja par savu tuvāko radinieku ārstēšanu.

Atskaitījumu var pieprasīt arī par brīvprātīgās apdrošināšanas prēmiju maksāšanas izmaksām. Šādā gadījumā papildus būs nepieciešama līguma ar apdrošināšanas sabiedrību vai apdrošināšanas polises apliecināta kopija, kā arī apdrošināšanas darbību veikšanas licences kopija un maksājumu dokumenti.

Katrs no mums savā dzīvē ir saskāries ar ienākuma nodokļiem. Tie tiek novērtēti pēc darba ienākumiem, naudas no īpašuma izīrēšanas vai pārdošanas, dividendēm, loterijas laimestiem un daudz ko citu. Taču retais zina, ka daļu no samaksātā iedzīvotāju ienākuma nodokļa var atgriezt, izmantojot tiesības uz nodokļa atskaitījumu. Ko tas nozīmē?

Nodokļa atlaide samazina ienākuma nodokļa bāzi par izdevumu summu, kas radusies par ārstēšanu, izglītību, mājokļa iegādi, pensiju vai veselības apdrošināšanu un labdarību. Praksē tas nozīmē 13% šo izmaksu atgriešanos ienākuma nodokļa maksātājam. Bet, lai saņemtu nodokļu atmaksu, ir jāizpilda vairāki nosacījumi. Šajā rakstā mēs runāsim par nodokļu atmaksu tieši par ārstēšanas izdevumiem.

Nosacījumi nodokļu atmaksas saņemšanai par ārstēšanu

Mūsu valsts nodokļu kodekss paredz vairākus nosacījumus, saskaņā ar kuriem jūs varat saņemt nodokļu atmaksu par ārstēšanu. Pirmkārt, ārstēšana jāveic Krievijas teritorijā licencētā medicīnas iestādē. Izņēmums ir tikai Krimai un Sevastopolei - vietējām klīnikām derēs arī Ukrainas varas iestāžu izsniegtie dokumenti.

Ārstēšana jāiekļauj to medicīnisko pakalpojumu sarakstā, par kuriem tiek veikts atskaitījums. uzrādīts Krievijas Federācijas valdības 2001. gada 19. marta dekrētā Nr. 201. Tajā pašā normatīvajā aktā ir arī saraksts ar medikamentiem, kuru izmaksas arī valsts kompensē ar ienākuma nodokļa atmaksu.

Lai saņemtu nodokļu atskaitījumu, jums ir jābūt oficiāli nodarbinātam un jūsu ienākumiem ir jāmaksā nodoklis 13% apmērā. Izņēmums ir dividendes: lai gan tās apliktas ar iedzīvotāju ienākuma nodokli 13% apmērā, tās nevar ņemt vērā nodokļu atmaksā. Bet jūs varat ņemt vērā ienākumus no īpašuma nodošanas īrēšanai vai tā pārdošanas. Pamatojoties uz jūsu vai jūsu darba devēja budžetā iemaksāto ienākuma nodokļa summu, tiks aprēķināta summa, kuru varēsiet vai nu atgriezt nodokļu inspekcijai vienreizēji, vai saņemt pa daļām no sava darba devēja. Šajā jautājumā priekšrocības ir tiem, kuri saņem pilnīgi “balto” algu.

Pieņemsim, ka Aņisimovs Fjodors saņem 5000 rubļu. oficiāli, un vēl 45 000 rubļu. darba devējs viņam to iedod “savās rokās”. Bet viņa brālim Konstantīnam Aņisimovam darba devējs nepārkāpj Krievijas Federācijas Darba kodeksu un oficiāli maksā 50 000 rubļu. Fjodors maksā iedzīvotāju ienākuma nodokli 650 rubļu apmērā, un Konstantīns pārskaita budžetā 10 reizes vairāk - 6500 rubļu. Bet, ja Konstantīns nolems izmantot nodokļu atskaitījumu, viņš saņems nodokļu atmaksu no valsts ātrāk nekā Fjodors.

Uzmanību! Individuālais uzņēmējs īpašā režīmā (USN, patents, UTII vai vienotais lauksaimniecības nodoklis) nevarēs saņemt nodokļa atmaksu, ja vien viņš nebūs nodarbināts kaut kur citur kā parasts darbinieks. Fakts ir tāds, ka uzņēmēji ar īpašu režīmu maksā nevis iedzīvotāju ienākuma nodokli, pamatojoties uz viņu darbības rezultātiem, bet gan nodokli saskaņā ar izvēlēto nodokļu shēmu.

Ikvienam, kurš vēlas saņemt atskaitījumu, ir jāsedz savi izdevumi pašam. Ja par medicīnisko pakalpojumu apmaksā darba devējs vai labdarības fonds, nodoklis netiek atmaksāts. Šajā gadījumā pilsonis var maksāt par radinieka ārstēšanu, bet tad atskaitījumu saņems tas, kurš par ārstēšanu maksājis.

Piemēram, pensionāram Igoram Mihailovičam Ovečkinam zobus ārstēja, bet par ārstēšanu apmaksāja viņa dēls Staņislavs. Ja līgums ar ārstniecības iestādi un visi maksājuma dokumenti ir izsniegti uz Igora Mihailoviča vārda, tad nodokli atgriezt nevarēs, jo nestrādājošajam pensionāram nav ienākumu, kas būtu apliekami ar ienākuma nodokli. Tāpēc visi dokumenti ir jāizsniedz tieši tam, kurš maksā par ārstēšanu un kuram ir ienākumi, no kuru summām var saņemt nodokļu atmaksu - tas ir, šajā gadījumā Staņislavam.

Uzmanību! Nodokļa atmaksu var saņemt par ārstēšanos tuviem radiniekiem: brāļiem un māsām, vecākiem, nepilngadīgiem bērniem (arī adoptētiem vai aizbildnības bērniem), laulātajiem. Kuriozs, bet FM neļauj saņemt atskaitījumu par vīramātes ārstēšanu (2007.gada 16.aprīļa vēstule Nr.03-04-05-01/114).

Kā saņemt ienākuma nodokļa atmaksu par ārstēšanos ārzemniekam? Ja viņš strādā Krievijā oficiāli un maksā visus nodokļus, tad ārzemniekam ir tiesības pieprasīt nodokļa atlaidi par medicīnas pakalpojumiem, ja viņš ir - tas ir, uzturējies valstī vairāk nekā 183 dienas kalendārajā gadā (Federālā vēstule Nodokļu dienests datēts ar 2014. gada 30. oktobri Nr. BS-3-11/3689@). Ja ārzemniekam mūsu valstī nav iedzīvotāja statusa, tad viņam nav tiesību uz atskaitījumiem, jo kopumā viņa darba ienākumi tiek aplikti ar iedzīvotāju ienākuma nodokli 30% apmērā.

Vēl viens nosacījums, kas jāievēro, ir tas, ka nedrīkst būt pagājuši vairāk kā 3 gadi no brīža, kad persona saņēma medicīnisko pakalpojumu. Tas ir, 2016. gadā var saņemt nodokļa atmaksu par 2015., 2014., 2013. gadā sniegto ārstēšanu. Bet nodokļa atlaidi par ārstēšanu atšķirībā no īpašuma atskaitīšanas var saņemt vairākas reizes dzīves laikā.

Ienākuma nodokļa atmaksas mehānisms zobu ārstēšanai

Lai saņemtu no valsts 13% kompensāciju par medicīnisko pakalpojumu izmaksām, ieskaitot ārstēšanu, protezēšanu un zobu ekstrakciju, jāiziet vairāki posmi.

Pirmais posms. Pati ārstēšana. Kā minēts iepriekš, tam vajadzētu notikt tikai akreditētās Krievijas klīnikās. Nodokļa atmaksu var saņemt ne tikai par pašiem medicīniskajiem pakalpojumiem, bet arī par izdevumiem, kas radušies medikamentu un speciālo palīgmateriālu iegādei.

Piezīme!Ārstēšanas izmaksās nevar ieskaitīt līdzekļus, kas izlietoti pacientu aprūpei un atveseļošanai pēc operācijas.

Diemžēl valsts iespējas nav neierobežotas: ienākuma nodokli var atmaksāt noteiktās robežās. Nodokļu atmaksai par ārstēšanu noteikts 15 600 rubļu limits. Tas ir, maksimālās izmaksas, kas jums var rasties par sevi vai tuva radinieka ārstēšanu, ir 120 000 rubļu. Ņemiet vērā, ka šis limits ir noteikts visiem sociālajiem izdevumiem: papildus nodokļu atmaksai par ārstēšanu valsts atmaksā arī naudu par izdevumiem par izglītību, pensiju un veselības apdrošināšanu, labdarību - tas viss ir iekļauts kategorijā “Sociālā nodokļa atlaides” . Kopējais ierobežojums tiem kalendārajā gadā ir 120 000 rubļu.

Teiksim, 2015. gadā Semikina Ļubova Grigorjevna ārstēja zobus un apmaksāja meitas Kristīnas apmācību pakalpojumus, kā arī pārskaitīja naudu par pirmo studiju gadu universitātē. Ļubova Grigorjevna ārstēšanai iztērēja 27 000 rubļu, pasniedzējiem 45 000 rubļu un meitas augstākajai izglītībai 100 000 rubļu. Kopumā Semykina radīja izdevumus 172 000 rubļu apmērā. No tiem valsts varēs atgriezt iedzīvotāju ienākuma nodokli tikai no 120 000 rubļu, par atlikušajiem 52 000 rubļu. Jūs nevarēsiet iegūt 13%. Semikina sasniedza savu sociālo izdevumu limitu 2015. gadā.

Ja pilsoņa izdevumi sociālajām vajadzībām pārsniedz 120 000 rubļu slieksni, ienākuma nodoklis tiks atgriezts tikai 15 600 rubļu apmērā; Krievijas Federācijas Nodokļu kodekss neļauj pārskaitīt zaudēto līdzekļu atlikumu uz nākamo gadu. . Atsevišķām situācijām amatpersonas ir pieļāvušas izņēmumus – var atdot 13% no visām izmaksām. Mēs runājam par dārgu ārstēšanu, kuras apjoms nav ierobežots.

Procedūru saraksts, kuras var klasificēt kā dārgas, ir norādīts arī Krievijas Federācijas valdības 2001. gada 19. marta dekrētā Nr. 201: tās ir onkoloģiskās, hematoloģiskas, neiroloģiskās slimības, zobu protezēšana, muskuļu un skeleta sistēmas slimības un dažas citas slimības. Saraksts ir liels, taču ne visas slimības ir skaidri nosauktas.

Praksē nodokļu iestādes bieži strīdas ar pilsoņiem, atsakoties atzīt konkrētu gadījumu par dārgu slimību. Pēdējam vārdam strīdā jāpaliek Krievijas Federācijas Veselības un sociālās attīstības ministrijai - pēc pilsoņu lūguma departaments skaidro, vai ārstēšana ir iekļauta dārgo sarakstā. Piemēram, par zobu protezēšanu pieņemts lēmums par labu nodokļu maksātājam - Krievijas Federācijas Sociālās veselības attīstības ministrijas 2006.gada 7.novembra vēstule Nr.26949-MZ-14.

Pēc ārstēšanas pabeigšanas ārstniecības iestādei ir jāiesniedz jums nodokļu iestādei izziņa par pakalpojumu apmaksu. Šajā dokumentā ir īpaša aile, kas norāda pakalpojuma kodu:

1 - normālai ārstēšanai;

2 - par dārgajiem no Sociālās veselības attīstības ministrijas saraksta.

Otrā fāze sastāv no dokumentu vākšanas nodokļu atmaksai par zobu ārstēšanu. Nākamajā raksta sadaļā esam snieguši pilnu dokumentu sarakstu ienākuma nodokļa atmaksai ārstēšanai.

Trešais posms- pilsonim ir jāizvēlas, kur viņš vēlas saņemt naudu no valsts. Likums ļauj saņemt nodokļu atskaitījumu divos veidos:

- nodokļu inspekcijā - šīs metodes priekšrocība ir tāda, ka nodokļu maksātājs uzreiz saņems atmaksu vienā summā (ja tam pietiek ar ārstniecības gadā samaksāto iedzīvotāju ienākuma nodokli). Negatīvā puse ir tāda, ka pirms nodokļu atmaksas pieteikuma iesniegšanas par ārstēšanos un citiem dokumentiem jāsagaida līdz tā kalendārā gada beigām, kurā pilsonis tika ārstēts. Jums ir arī jāaizpilda nodokļu deklarācija par ienākuma nodokļa atmaksu par ārstēšanu - 3-NDFL. Vēl viens šīs metodes trūkums ir tas, ka nodokļu iestādēm tiek doti 3 mēneši dokumentu pārbaudei un vēl viens mēnesis naudas pārskaitīšanai uz bankas kontu – kopumā procedūra ilgs maksimāli 4 mēnešus;

- Nodokļu atmaksu var saņemt ātrāk – inspektori 1 mēneša laikā pārbauda dokumentus un brīdina darba devēju. Uzņēmums pēc šī darbinieka paziņojuma un iesnieguma saņemšanas pārtrauc ienākuma nodokļu ieturēšanu no darbinieka – līdz nodokļa atmaksas izsniegšanai. Šīs metodes trūkums ir tāds, ka šāds uzteikums darba devējam nodokļu inspekcijā ir jāizņem katru kalendāro gadu - ja tas nav iespējams, var saņemt atskaitījumu par vienu gadu. Bet jums nav jāaizpilda 3-NDFL un jāņem 2-NDFL sertifikāti no sava darba devēja.

Paskaidrosim ar piemēru katras metodes priekšrocības. 2016. gada maijā Irina Anatoljevna Vesņina iztērēja 150 000 rubļu savai ārstēšanai (kas nebija dārgi). Pat ja Irina Anatoļjevna vēl šogad vai , veic izdevumus par medicīniskajiem pakalpojumiem, viņa vienalga jau būs izsmēlusi savus atskaitījumus par 2016.gadu maksimālajā apmērā - 120 000 rubļu. Atlikušās izmaksas ir 30 000 rubļu. Vesņina nevarēs pārcelt grafiku uz 2017. gadu. Tātad valstij ir jāatdod Irinai Anatoljevnai 15 600 rubļu. (13% no 120 000 rubļu) Irinas Anatoljevnas alga ir 47 000 rubļu. mēnesī viņai nav citu nodokļu atskaitījumu.

Ja Vesņina nolems saņemt nodokļu atmaksu no Federālā nodokļu dienesta, tad naudu viņa saņems pēc 2016. gada beigām. Iedzīvotāju ienākuma nodokļa atmaksas summa tiek aprēķināta, pamatojoties uz Irinas Anatoļjevnas 2016. gadā samaksāto ienākuma nodokļa summu: 47 000 rubļu * 12 mēneši * 13% = 73 320 rubļi. 2016. gadā budžetā ieskaitītais iedzīvotāju ienākuma nodoklis ir pietiekams, lai atgrieztu 15 600 rubļu. ārstēšanai. Ja Vesņina dokumentus iesniegs 2017. gada janvārī, tad ne vēlāk kā 2017. gada maijā viņa saņems nodokļu atmaksu par ārstēšanos.

Un, ja Irina Anatoļjevna vēlas ātrāk saņemt nodokļu atmaksu, tad viņa to var izdarīt no sava darba devēja. Pieņemsim, ka Vesņina dokumentus iesniedz 2016. gada jūnijā – tad nodokļu iestādes viņu paziņos darba devējam 2016. gada jūlijā. Sākot ar mēnesi, kad saņemts Irinas Anatoljevnas iesniegums un nodokļu dienesta paziņojums, darba devējs pārtrauks ieturēt ienākuma nodokli no darbinieka algas. Tā kā darba devējs iepriekš no Irinas Anatoļjevnas ieturēja 6110 rubļus, tad Vesņina nodokļu atmaksu varēs saņemt 2,5 mēnešu laikā. Sākot ar 2016. gada oktobri, darba devējs no Irinas Anatoļjevnas ieturēs ienākuma nodokli parastajā kārtībā.

Uzmanību! Nodokļu atmaksu darbinieks var saņemt katrā vietā, kur viņš šobrīd oficiāli strādā.

Dokumenti nodokļu atmaksai ārstēšanai

Sīkāk apskatīsim, kādi dokumenti nepieciešami, lai saņemtu nodokļu atmaksu par zobārstniecību un citu medicīnisko pakalpojumu saņemšanai:

- deklarācija par gadu, kurā persona ārstējusies;

- sertifikāti no katras darba vietas;

- ārstēšanai;

- pieteikums, lai apstiprinātu tiesības uz atskaitījumu darba devējam - saskaņā ar paraugu, kas sniegts Federālā nodokļu dienesta 2015. gada 7. decembra vēstulē Nr. 3N-4-11/21381@.

- dokumenti, kas apliecina ārstēšanas izmaksas: līgums ar ārstniecības organizāciju, sertifikāts par medicīnisko pakalpojumu sniegšanu, maksājuma dokumenti;

- dokumenti, kas apliecina radniecību ar ārstējamo personu - ja ārstēšanu apmaksājis tuvs radinieks - dzimšanas apliecība, laulības apliecība, pase.

Nodokļu amatpersonām ir svarīgi nevis dokumentu oriģināli, bet gan to kopijas – uz pārbaudi jāņem līdzi apliecinātas fotokopijas, un Federālā nodokļu dienesta darbinieks apskatīs oriģinālus un atdos jums. Jums nav jādodas uz inspekciju personīgi, bet gan jānodod dokumenti ar pārstāvja starpniecību vai pat jānosūta ar Krievijas pastu. Pēdējā metode ir vislēnākā un neuzticamākā, un, ja dokumentos ir kļūdas, tad gaidīšana, līdz nodokļu administrācija parakstīsies un pasts, lai nosūtītu vēstuli, dažkārt aizņem pārāk ilgu laiku.

3-NDFL aizpildīšana, atgriežot ārstēšanas nodokli

Ja jūs nolemjat saņemt atskaitījumu no nodokļu dienesta, jums ir jāiesniedz ienākuma nodokļa atmaksas deklarācija par ārstēšanu. Deklarācija tiek saukta par 3-NDFL un tiek aizpildīta visos gadījumos, kad nodokļu maksātājs pieprasa nodokļa atskaitījumu. Pilsoņiem nav skaidrs 3-NDFL iesniegšanas termiņš - galvenais, lai beidzas pats kalendārais gads, kurā radās tiesības uz nodokļu atmaksu. Pieņemsim, ka jums ir veikta zobu ārstēšana 2016. gadā. Pēc tam jūs varat iesniegt 3-NDFL un pieteikties nodokļu atmaksai jebkurā 2017. gada (kā arī 2018. un 2019. gada) darba dienā.

Vairāk par to, kuras lapas ir jāaizpilda 3-NDFL, lai saņemtu nodokļu atmaksu par ārstēšanu, un piemēru, kā aizpildīt deklarāciju par ārstniecības ienākuma nodokļa atmaksu, varat izlasīt mūsu vietnē.

Ja maksājāt par ārstēšanu, daļu iztērētās naudas varat atgriezt, piesakoties sociālā nodokļa atlaidei. Atmaksa var tikt veikta dažādos veidos, atkarībā no tā mainās nepieciešamo dokumentu saraksts. Tālāk mēs jums pateiksim, kādi dokumenti nodokļu atskaitīšanai par ārstēšanu ir jāiesniedz Federālajam nodokļu dienestam, kad un kā tie jāiesniedz.

Iesniedzot 3-NDFL deklarāciju vairākus gadus, par katru gadu tiek iesniegta atsevišķa 3-NDFL deklarācija un atsevišķa dokumentu pakete nodokļu atskaitīšanai par ārstēšanu.

Kādi dokumenti ir nepieciešami, lai saņemtu nodokļu atskaitījumu par ārstēšanos ar darba devēja starpniecību?

Darba devēja atskaitījumu veikšanas procedūra atšķiras no naudas atgriešanas par medicīniskajiem pakalpojumiem, izmantojot Federālo nodokļu dienestu (vairāk par to).

Vispirms jāapstiprina savas tiesības uz atskaitījumu (saņem paziņojumu). Lai to izdarītu, Federālajam nodokļu dienestam kārtējā gadā (ārstniecības maksājuma gadā) tiek iesniegti šādi dokumenti, lai saņemtu nodokļa atskaitījumu par ārstēšanu:

- pieteikums, lai apstiprinātu tiesības saņemt nodokļa atlaidi par ārstēšanu,

- medicīnisko pakalpojumu apmaksas sertifikāts (oriģināls),

- līgums ar ārstniecības iestādi (kopija),

- medicīnas iestādes licence (kopija),

- čeki, citi maksājumu dokumenti (kopija),

- zāļu receptes (oriģināls),

- radniecību un/vai laulību apliecinošs dokuments ieturējuma saņemšanas gadījumā par radinieku (laulības apliecības kopija, dzimšanas apliecība).

- rakstisks paziņojums darba devējam,

- paziņojums, kas apliecina tiesības saņemt atskaitījumu par ārstēšanu.

Par kādu ārstēšanu var iesniegt dokumentus un saņemt atskaitījumu?

Nodokļu atmaksa iespējama par:

- (ieskaitot uzstādīšanai

Šodien var rasties vairākas situācijas, kurās nodokļu maksātājam ar likumu ir atļauts atdot daļu no iepriekš iztērētās naudas, piemēram, saslimstot ar dažādām kaitēm. Tāpēc vispiemērotāk un lietderīgāk šajā rakstā būtu runāt par to, kādiem dokumentiem nepieciešami.

Šāda veida atskaitījumu parasti klasificē kā grupu.

SVARĪGS! Visa nepieciešamā informācija par nodokļu maksātāja par medicīniskajiem pakalpojumiem samaksāto līdzekļu atgriešanu un ir noteikta Krievijas Federācijas Nodokļu kodeksa (trešajā daļā).

Atskaitījuma iezīmes

Lai nodrošinātu, ka iepriekš nomaksātā nodokļa daļas atgriešanai nepieciešamās dokumentācijas iekasēšana un sagatavošana nav veltīga, ļoti iesakām pievērst uzmanību šādiem aspektiem:

- Maksimālais iespējamais kādas ārstēšanai iztērētās naudas daļas, ko var atdot nodokļu maksātājam, ir 13% no iztērētās summas.

- Atskaitījums tiek veikts ne tikai par medicīnisko pakalpojumu izmantošanu, bet arī par medikamentu iegādi.

- Nodokļu maksātājam ir tiesības uz naudas atmaksu, kas samaksāta ne tikai par paša ārstēšanos, bet arī par tuvāko radinieku - vecāku, sievas/vīra, kā arī nepilngadīgo bērnu un aizbilstamo veselības izmaksām.

Dokumentu saraksts

Ja indivīds saslimst un tā rezultātā rodas noteiktas materiālās izmaksas, tad viņa var pretendēt uz kāda veida naudas kompensāciju, ko nodrošina iestāde, piemēram, nodokļu iestāde. Lai to izdarītu, jums būs jāsavāc šāda dokumentu pakete:

Kādi citi dokumenti var būt nepieciešami?

Dokumentu iesniegšana ienākuma nodokļa atmaksai par minētajā sarakstā norādīto ārstēšanu ne visos gadījumos ir pietiekams nosacījums. Dažreiz jums var būt nepieciešami tādi dokumenti kā:

- Pase. Kā zināms, nodokļu maksātāja personu apliecinošs dokuments ir būtisks finanšu darījumu veikšanai. Šajā sakarā personas pases dati, kā likums, jau ir pieejami nodokļu dienestam, darba devējam un bankas darbiniekiem. Tomēr, ja šis dokuments ir pazaudēts vai ja tiek mainīti jūsu pases dati, jums būs atkārtoti jāfotografē, jāapliecina un jānosūta attiecīgajām iestādēm dažas no tā lapām.

- Licence. Ieturējumu var saņemt tikai tad, ja privātpersona izmantoja tādas iestādes pakalpojumus, kurai ir licence ārstniecības darbību veikšanai.

- Recepte. Ja nodokļu maksātājs vēlas atgriezt daļu no medikamentiem iztērētās naudas, tad viņam būs nepieciešama ārsta izrakstīta recepte. Šis dokuments jāsagatavo, izmantojot atbilstošu receptes veidlapu ar numuru 107/1у, un tajā jābūt zīmogam.

Tuvu radinieku ārstēšanai

Kā minēts iepriekš, pilsonis var samazināt nodokļu bāzes apmēru ne tikai finansiālo izdevumu gadījumā par savu ārstēšanu, bet arī apmaksājot medicīniskos pakalpojumus, kas nepieciešami tuvu radinieku atveseļošanai. Šādā situācijā nodokļu maksātājam būs jāsagatavo dokuments, kas apliecina attiecības:

- Dzimšanas apliecība.Šāda dokumenta kopija ir nepieciešama, ja vēlaties saņemt naudas kompensāciju par bērna ārstēšanu.

- Laulības sertifikāts. Piemēram, ja vīram radušies izdevumi, kas vērsti uz sievas atveseļošanos, tad, lai saņemtu atskaitījumu, viņam līdzi jābūt laulības apliecības kopijai.

- Jūsu dzimšanas apliecība.Šāds eksemplārs ir nepieciešams tām privātpersonām, kuras pretendē uz nodokļa atlaidi par tēva vai mātes ārstēšanu.

Jāpiebilst, ka, lai sekmīgi samazinātu nodokļa bāzi skaidras naudas izdevumu gadījumā par ārstēšanos, nemaz nav nepieciešams izmantot valsts ārstniecības iestādes pakalpojumus. Jūs varat sazināties ar jebkuru privāto klīniku, kurai ir licence.

2019. gadā

2019. gadā ir spēkā noteikums, kas daļēji vienkāršo dokumentu vākšanas procedūru par licenci. Ja, noslēdzot līgumu starp pilsoni un klīniku, kurā norādīti ārstēšanas nosacījumi un izmaksas, dokumentā papildus ir informācija par ārstniecības iestādes licenci, tad atsevišķs tās nodrošināšana nemaz nav nepieciešama.

Smalkums un nianses

Jebkura dokumenta sagatavošana prasa ne tikai īpašu uzmanību, to aizpildot, bet arī atbilstību dažām niansēm:

- Kopijām jābūt atbilstoši apliecinātām. Lai nepieļautu kļūdas, izmantojiet vienkāršāko metodi – meklējiet palīdzību pie notāra un aplieciniet visas jums nepieciešamās dokumentācijas kopijas. Šo darbību varat veikt arī pats.

- Dokumentu iesniegšanas termiņu ievērošana. Jāņem vērā, ka atskaitījumu var izmantot tikai tad, kad ir pagājis gads kopš dienas, kad nodokļu maksātājs samaksāja par ārstēšanu.

Saskaņā ar spēkā esošo nodokļu likumdošanu, apmaksājot ārstēšanu vai medikamentus, iedzīvotāji var pieprasīt nodokļa atlaidi vai, citiem vārdiem sakot, atgūt daļu no ārstēšanai iztērētajiem līdzekļiem.

Atskaitījums ir daļa no ienākumiem, kas nav apliekama ar nodokli. Tādējādi, ja jums ir oficiālā darba vieta (un atskaitāt iedzīvotāju ienākuma nodokli) un esat samaksājis par kāda jūsu radinieka vai sava radinieka ārstēšanu, jums ir tiesības atgriezt daļu naudas, proti, līdz 13% no izmaksu summa par jums sniegtajiem medicīniskajiem pakalpojumiem.

Kam ir tiesības uz atskaitījumu par ārstēšanu?

Pieteikties nodokļu atlaidei par ārstēšanu ir iespējams šādos gadījumos:

- samaksa par medicīniskajiem pakalpojumiem

- viena no radinieku (nepilngadīgo bērnu, laulātā vecāku) ārstēšanai, kā arī viņu pašu ārstēšanai Krievijas Federācijas medicīnas iestādēs;

- sniegtie pakalpojumi ir iekļauti to medicīnisko pakalpojumu sarakstā, par kuriem tiek veikts atskaitījums (saraksts apstiprināts ar 2001.gada 19.marta lēmumu Nr.201).

- ārstēšana veikta licencētā iestādē;

- Maksājot par zālēm, ja:

- apmaksājāt ārsta izrakstītos medikamentus sev vai kādam no saviem radiniekiem no saviem personīgajiem līdzekļiem;

- apmaksātie medikamenti ir iekļauti to medikamentu sarakstā, par kuriem iespējami atskaitījumi (saraksts apstiprināts ar valdības rīkojumu Nr.201);

- Apdrošināšanas maksājuma gadījumā (brīvprātīga), ja:

- saskaņā ar veselības apdrošināšanas līgumu ir samaksāta apdrošināšanas prēmija par sevi vai par kādu no tuviem radiniekiem (vecākiem, nepilngadīgajiem bērniem);

- apdrošināšanas līgumā ir paredzēta tikai samaksa par ārstēšanu;

- Apdrošinātāja sabiedrībai, ar kuru noslēgts līgums, ir licence attiecīgā veida darbības veikšanai.

Procedūra atskaitījuma iegūšanai par ārstēšanu

Pieteikšanās iedzīvotāju ienākuma nodokļa atskaitīšanai par ārstēšanu ietver šādas darbības:

- nepieciešamo dokumentu savākšana un iesniegšana nodokļu iestādei. Ja tiek uzrādītas kopijas, līdzi jābūt arī to oriģināliem;

- MIFTS dokumentu pārbaude (tās termiņš ir līdz 90 dienām). Pēc tās pabeigšanas nodokļu maksātājam 10 dienu laikā tiek nosūtīts paziņojums ar audita rezultātiem;

- naudas līdzekļu pārskaitīšana pieteikuma iesniedzējam, ja nodokļu iestāde pieņem viņam labvēlīgu lēmumu - 30 dienu laikā.

To dokumentu saraksts, kas nepieciešami, lai saņemtu nodokļa atskaitījumu par ārstēšanu

- Pareizi aizpildīta deklarācija (saskaņā ar veidlapu 3-NDFL);

- Izziņa par faktiskajiem ienākumiem (saskaņā ar 2-NDFL veidlapu). Izsniedz grāmatvedības nodaļa darbā;

- Pase (oriģināls + kopija).

- Ieturējuma pieteikums, norādot konta rekvizītus, kur tiks pārskaitīti līdzekļi;

- Līgums ar ārstniecības iestādi ar noteiktajām ārstēšanās izmaksām (nodokļu maksātāja apliecināta fotokopija);

- Ārstniecības iestādes licence darbības veikšanas tiesībām (kopija);

- Izziņa no ārstniecības iestādes, kas apliecina, ka ārstēšana ir faktiski apmaksāta;

- Ārstēšanas gadījumā sanatorijā līdzīgs sertifikāts, kurā norādītas ārstēšanas izmaksas;

- Maksājumu dokumentācija par medicīnisko pakalpojumu apmaksu - kopijas.

Ja jums ir grūtības sagatavot un nosūtīt nodokļu inspekcijai visus nepieciešamos dokumentus iedzīvotāju ienākuma nodokļa atskaitījuma noformēšanai vai nezināt, kā pareizi aizpildīt iesniegumu par atskaitījumu, tad mūsu dežūrējošais tiešsaistes jurists ir gatavs sniegt jums ātru palīdzību šajā jautājumā.

Papildu dokumenti:

- Par ieturējumiem par medikamentiem.

- Recepšu veidlapa Nr.107-1/у ar norādi “Nodokļu iestādei, nodokļu maksātāja identifikācijas numurs”, kuru izraksta ārstējošais ārsts.

- Par apdrošināšanas atskaitījumiem.

- politika (nodokļu maksātāja apliecināta kopija);

- apdrošināšanas sabiedrības licence par tiesībām veikt attiecīgās darbības (kopija);

- Ieturējums par viena no radiniekiem ārstēšanās izdevumiem.

- dzimšanas dokuments - kopija (ieturējuma gadījumā par bērniem);

- laulības dokuments - kopija (ieturējuma gadījumā laulātajam);

- jūsu dzimšanas apliecība - kopija (ieturējuma gadījumā vecākam).

Atskaitījuma summa 2019. gadā

Ārstēšanas izdevumu atskaitījuma summa tiek aprēķināta par gadu un ir atkarīga no šādiem faktoriem:

Jūs nevarēsiet atdot vairāk naudas, nekā samaksājāt iedzīvotāju ienākuma nodoklī (līdz 13% no oficiālās algas).

Tiek atmaksāti līdz 13% no samaksātajām ārstēšanas/zāļu izmaksām, bet ne vairāk kā 15 600, ko izraisa maksimālās kompensācijas summas ierobežojums 120 tūkstošu rubļu apjomā. (13% * 120 000 = 15 600).

Turklāt šis ierobežojums attiecas gan uz atskaitījumiem par izdevumiem, kas saistīti ar ārstēšanu, gan uz citiem sociālajiem atskaitījumiem. Visu nepieciešamo ieturējumu (pensiju iemaksas, studijas, ārstēšana) kopsumma nedrīkst pārsniegt 120 000(tas ir, jūs varēsiet atgriezt maksimālo - 15 600 rubļu par visiem maksājamajiem atskaitījumiem). Tāds veids maksimālā sociālā nodokļa atskaitījuma summa uz 2018. gadu ir 15 600 rubļu.

Ir saraksts ar dārgiem medicīnas pakalpojumiem, uz kuriem neattiecas lieluma ierobežojumi. Tādā veidā jūs varat saņemt 13% no pilnām sniegto pakalpojumu izmaksām (papildus citiem sociālajiem atskaitījumiem). Jūs varat apskatīt šo dārgo medicīnas pakalpojumu sarakstu.

Piemērs: Pilsonis Sidorovs 2014. gadā veica zobu ārstēšanu par 140 000 rubļu. un veica apmaksātu dārgu operāciju par summu 200 000. Pilsoņa ienākumi 12 mēnešus sastādīja 500 tūkstošus rubļu, un nodokļa summa bija 62 000. Tā kā zobu ārstēšana netiek uzskatīta par dārgu, tad maksimālais atskaitījums par to būs vienāds ar 120 tūkstošiem rubļi. Operācija ir dārgs ārstēšanas veids, tāpēc atskaitījuma apjomam nav ierobežojumu. Tādējādi par 2014. gadu Sidorovam ir tiesības uz 41 600 rubļu atmaksu. 13% * (200 000 + 120 000), un sakarā ar to, ka nodoklis tika samaksāts vairāk nekā 41 600 rubļu, viņam ir tiesības atgriezt visu summu uzreiz.

Lai noteiktu, vai jums ir tiesības uz atskaitījumu, jums vajadzētu atsaukties uz valdības rīkojumu Nr. 201, saskaņā ar kuru ārstniecības izdevumu nodokļa atlaides apjomā ir iekļauta samaksa par rehabilitācijas, profilakses, diagnostikas, ārstēšanas pakalpojumiem, sniedzot ambulatorā un ambulatorā medicīniskā aprūpe. palīdzēt.

Lai noteiktu, vai jums ir tiesības uz atskaitījumu, jums vajadzētu atsaukties uz valdības rīkojumu Nr. 201, saskaņā ar kuru ārstniecības izdevumu nodokļa atlaides apjomā ir iekļauta samaksa par rehabilitācijas, profilakses, diagnostikas, ārstēšanas pakalpojumiem, sniedzot ambulatorā un ambulatorā medicīniskā aprūpe. palīdzēt.

Pilns medicīniskās aprūpes veidu saraksts ir atrodams Vispārējā krievu klasifikatorā OK 004-93.

Tātad personai ir tiesības saņemt atskaitījumu, ja:

- Tas oficiāli darbojas Krievijas Federācijas teritorijā;

- Saņem algu, kas apliekama ar nodokļa likmi 13% apmērā;

- Ārstniecības iestādei, kurā veikta ārstēšana, ir jābūt licencei attiecīgo darbību veikšanai;

- Ieturējuma pieprasītājs ir uzrādījis ārstniecības pakalpojumu apmaksas faktu apliecinošus dokumentus;

- Par ārstēšanu pilsonis apmaksāja no personīgajiem līdzekļiem.

Ivanova kungs par ārstēšanu 2013. gadā samaksāja 50 tūkstošus rubļu.

Viņa kopējie ienākumi šogad ir 600 tūkst. (12 mēneši*50 000).

Ienākuma nodokļa summa gadā ir 78 tūkstoši rubļu. (13%*600 000).

Ivanovs nolemj pieteikties uz atskaitījumu 2014. gadā. Viņš varēs saņemt - 6500 rubļu. (13%*50 000) - pilnā apmērā, kopš maksājis iedzīvotāju ienākuma nodokli - 78 000.

Jāatgādina, ka atskaitījums ir ierobežots līdz 120 tūkstošiem.Un, ja, teiksim, pilsonis par ārstēšanu samaksātu 150 tūkstošus, viņa atskaitījums būtu 15 tūkstoši 600 rubļu (13% * 120 000).

Bērni slimo daudz biežāk nekā pieaugušie, par medicīniskajiem pakalpojumiem parasti jāmaksā vecākiem. Saskaņā ar Krievijas tiesību aktiem bērna vecākiem, kā arī viņa oficiāli ieceltajiem aizbildņiem ir tiesības saņemt nodokļa atlaidi, ja ārstēšana tika apmaksāta licencētās medicīnas iestādēs. Būtisks aspekts ir bērna vecums – viņš nedrīkst būt vecāks par 18 gadiem. Pretējā gadījumā vecāki nesaņems atskaitījumu par sava bērna ārstēšanu. Iesniedzot dokumentus nodokļu inspekcijā, svarīgi iekļaut apliecinājumu tam, ka persona ir bērna vecāks vai likumiskais pārstāvis.

Bērni slimo daudz biežāk nekā pieaugušie, par medicīniskajiem pakalpojumiem parasti jāmaksā vecākiem. Saskaņā ar Krievijas tiesību aktiem bērna vecākiem, kā arī viņa oficiāli ieceltajiem aizbildņiem ir tiesības saņemt nodokļa atlaidi, ja ārstēšana tika apmaksāta licencētās medicīnas iestādēs. Būtisks aspekts ir bērna vecums – viņš nedrīkst būt vecāks par 18 gadiem. Pretējā gadījumā vecāki nesaņems atskaitījumu par sava bērna ārstēšanu. Iesniedzot dokumentus nodokļu inspekcijā, svarīgi iekļaut apliecinājumu tam, ka persona ir bērna vecāks vai likumiskais pārstāvis.

Piemērs: Pilsonis Sidorovs 2015. gadā samaksāja 70 tūkstošus rubļu par savas 14 gadus vecās meitas ārstēšanu medicīnas centrā. Sidorova ienākumi šogad bija 480 tūkstoši. (12 mēneši*alga 40 000). Ienākuma nodoklis par Sidorova 12 mēnešiem ir 62 400 (13% * 480 000). Tā kā bērns ir jaunāks par 18 gadiem, pilsonim ir tiesības izmantot atskaitījumu par meitas ārstēšanas izmaksām. Atgriešanas summa būs: RUB 9100. (13%*70 000). Sakarā ar to, ka 2015. gadā meitenes tēvs samaksāja iedzīvotāju ienākuma nodokli vairāk nekā 9100, viņam ir tiesības uz atskaitījumu pilnā apmērā.

Atskaitījums par ārstēšanu vecākiem, laulātajam

Jāatceras, ka, samaksājot par tuvinieku ārstēšanu, līgums ir jānoformē uz tās personas vārda, kura vēlas saņemt atskaitījumu.

Piemērs: Vīrietis apmaksāja sievas ārstēšanu, līgums jānoformē uz pacientes vīra vārda, kā arī visi maksājuma dokumenti.

Dažos gadījumos cilvēki, kuriem ir nepieciešamā naudas summa, nevar paši apmaksāt savu ārstēšanu, jo īpaši traumas dēļ, jo viņiem ir liegta iespēja brīvi pārvietoties. Šādās situācijās maksājumu var veikt ģimenes locekļi vai draugi.

Ja ārstēšanu apmaksā draugi, paziņas vai laulātais, kurš nav oficiāli precējies ar nodokļu maksātāju, ir diezgan grūti iegūt atskaitījumu, taču tas joprojām ir iespējams. Pilsonim ir tiesības uzticēt citai personai maksāt par viņa ārstēšanu, tas ir, izsniegt viņam pilnvaru. Saskaņā ar Krievijas Federālā nodokļu dienesta skaidrojumu šī pilnvara nav jānoformē pie notāra, bet to var vienkārši apliecināt, piemēram, ārstniecības iestādes galvenais ārsts.

Tālāk pilsonis var pieteikties uz atskaitījumu, uzrādot nodokļu iestādei uz viņa vārda izdotu pilnvaru, kā arī pilnu dokumentu paketi, jo īpaši maksājuma uzdevumu (kvītu u.c.), kurā pilnvarotā persona ir norādīts kā maksātājs.

Atskaitījums par ārstēšanu kūrortā un sanatorijā

Pašreizējie tiesību akti ļauj samazināt personas izdevumu apmēru par kūrorta un sanatorijas ārstēšanu, ievērojot vienu nosacījumu: ārstēšana saņemta sanatorijā, kurai ir licence attiecīgā veida darbības veikšanai.

Piemērs: Kuzņecova kungs iegādājās biļeti uz sanatoriju, kur viņam tika veikts pilns ārstēšanas kurss. Pēc aizbraukšanas iestāde viņam izsniedz noteiktās formas sertifikātu par izmaksām, ko Kuzņecovs iztērēja savai ārstēšanai. Šajā summā ir iekļautas visu kuponā paredzēto procedūru (īpaši diētiskās maltītes) izmaksas, kā arī maksas papildu medicīnisko pakalpojumu cenas.

Pieņemsim, ka vienas dienas ārstēšanas izmaksas sanatorijā ir 2000 rubļu. Ārstēšanas kurss ir 14 dienas. Maksas papildu pakalpojuma izmaksas ir 1000 rubļu. Kopumā Kuzņecovs ārstēšanai iztērēja 29 000 ((2000 x 14) + 1000). Tādējādi atskaitījuma summa būs 3770 rubļu (29 000 * 13%), ja samaksātā iedzīvotāju ienākuma nodokļa summa pārsniedz ārstēšanas izmaksas.

Ja jums nepieciešama palīdzība vai padoms, kā noformēt iedzīvotāju ienākuma nodokļa atmaksu par sociālajiem pakalpojumiem, mūsu dežūrējošais jurists tiešsaistē ir gatavs operatīvi atbildēt uz visiem jūsu jautājumiem.

Raksti par tēmu