Bir kuruluşta iş kıyafeti muhasebesi: muhasebe ve vergi. Bir kuruluşta iş kıyafeti muhasebesi: muhasebe ve vergi 1C 8.2'de iş kıyafeti nasıl yazılır

İş kıyafetlerinin muhasebeleştirilmesine ilişkin düzenlemeler aşağıdaki gibidir:

- İş kıyafetini doğru şekilde hesaba katmak için iş kıyafetinin gelişini doğru şekilde yansıtmak önemlidir:

- Kontrol etmek . Depodaki iş kıyafetlerinin muhasebe hesabı 10.10, üretimde ise 10.11.1'dir. Muhasebe hesapları “Kalem Muhasebe Hesapları” bilgi kaydından kontrol edilebilir (Tüm işlevler – Bilgi Kayıtları):

- İş kıyafeti vermek için bir “” belgesi oluşturun. 1C'de, makbuz esas alınarak iş kıyafetinin silinmesi girişini kullanabilirsiniz:

- Önemli bir nokta “Kullanım Amacı” dizinini doğru bir şekilde doldurmaktır:

ve giderleri yansıtmanın doğru yolunu seçin:

- Ayı kapatın ve iş kıyafeti ve özel ekipman maliyetinin geri ödenmesinin yanı sıra 1C'de geçici farkların oluşumunu kontrol edin (Şekil 10):

Raporlama döneminde 10.10 ve 10.11 hesaplarında ciro meydana gelmişse, rutin işlemler listesinde “İş kıyafeti ve özel ekipman maliyetinin geri ödenmesi” maddesi görünür. Bu öğe, rutin işlemler günlüğüne manuel olarak eklenebilir.

Raporlama döneminde 10.10 ve 10.11 hesaplarında ciro meydana gelmişse, rutin işlemler listesinde “İş kıyafeti ve özel ekipman maliyetinin geri ödenmesi” maddesi görünür. Bu öğe, rutin işlemler günlüğüne manuel olarak eklenebilir.

İş kıyafetinin silinmesinin ayarlanması

Şimdi 1C 8.3'teki iş kıyafetinin “Kullanım Amacı” referans kitabının özellikleri hakkında biraz bilgi. Örneğimizde, tek bir makbuz belgesinde iki kalem kalemini büyük harfle yazdık: "İşçi tulumları" ve "Eldivenler." Bu elemanların faydalı ömürleri farklılık gösterir. Tulumların bir yıl süreyle kullanılması gerekiyor, eldivenler ise 3 ay süreyle veriliyor.

1C'de 267 video dersini ücretsiz alın:

Hem muhasebede hem de NU'da tüm muhasebe türlerinde maliyetleri doğru bir şekilde hesaba katmak için, onlar için "Kullanım Amacı" dizininde farklı adlarda farklı nesneler oluşturacağız. Örneğimizdeki tulumlar için maliyeti ödemek için doğrusal yöntemi seçeceğiz:

ve eldivenler için – “İşletmeye aktarıldığında maliyeti geri ödeyin”:

Tulumlar için bir “İşletme için malzemelerin transferi” belgesi ve eldivenler için de benzer bir belge oluşturacağız. Kablolamayı karşılaştıralım.

Eldivenler için:

Tulum için:

Ne görüyoruz? Bir fark var, bu, hesabın borç 25'inin ve alacak 10.11.1'in kaydedilmesindeki geneller için muhasebe maliyetinin sıfır olması gerçeğinde yatmaktadır. Ancak vergi muhasebesinde hem borç hem de alacak, geçici farkların (TD) tutarları olarak görünür.

Gelecekte, geçici farklar tamamen silinene kadar azalacaktır (12 ayın tamamı için de otomatik olarak sıfırdan silinecektir). İş kıyafeti maliyetinin aylık olarak silinmesi, ay sonunda rutin "İş kıyafeti maliyetinin geri ödenmesi ve" işlemi aracılığıyla amortismanın hesaplanmasına benzer şekilde gerçekleştirilir.

Geri ödemenin, kapitalizasyon ayını takip eden ayda başlayacağını unutmamak önemlidir. Tulumlara ilişkin örneğimizde geri ödeme Mart ayında başlayacak:

Eldivenlerin maliyeti, seçilen yönteme göre Şubat ayında derhal düşülecektir:

İş kıyafeti maliyetinin hesaplanmasının kontrol edilmesi

Sonuç olarak bilançoların neler gösterdiğine bakalım ve dönem kapandıktan sonra geçici farkların oluşumunu kontrol edelim.

Gördüğünüz gibi Şubat ayında eldivenlerin maliyeti tamamen silindi (25. faturada 50 ruble). Ancak Şubat ayına ait maliyet belgesi, tutarın yalnızca bir kısmının (1,39 ruble) maliyet fiyatına dahil edildiğini gösteriyor:

Yapılandırma: 1c muhasebe

Yapılandırma sürümü: 3.0.54.20

Yayın tarihi: 25.12.2017

Kuruluş iş kıyafetlerinin kayıtlarını tutuyorsa, önce muhasebe politikasındaki ilgili ayarları kontrol etmeniz gerekir.

1) Programın işlevselliğini değiştirmek.

Ana - İşlevsellik - Envanter sekmesinde "İş kıyafeti ve özel ekipman" kutusunu işaretleyin

2) Muhasebe politikalarının oluşturulması.

Vergi muhasebesinde iş kıyafeti maliyetini ödeme yöntemini ayarlamak için "Vergiler ve Raporlar" sekmesindeki parametreleri belirtmeniz gerekir.

Yani, Ana - Muhasebe politikaları bölümü. Muhasebe politikasının geçerlilik süresini belirtiyoruz. Envanter değerleme yöntemi (gerekli), Maliyet hesabı. “PBU 18 “Kurumsal gelir vergisi hesaplamaları için muhasebe” uygulanır kutusunu işaretleyin ve ardından aşağıdaki “Vergi ve raporları ayarlama” bağlantısını izleyin

"Vergileri ve raporları ayarlama."

"Vergi sistemi" sekmesinde gerekli formu ayarlayın. (Basitleştirilmiş bir sistemle bazı yer imleri kullanılamayacaktır).

"Gelir Vergisi" sekmesi, iş kıyafeti maliyetinin geri ödenmesi yöntemini belirler (muhasebede Doğrusal yöntem seçilirse bir seferde geçici farklar ortaya çıkabilir), örneğimizde "Operasyona transfer sırasında gösterilir" seçeneğini seçeceğiz.

Bir örneğe bakalım. Kuruluş, tedarikçiden iş kıyafetleri, yani yazlık yükleyici takım elbise (ceket ve pantolon) - 6 işçi için 6 parça satın alıyor. Ön ödeme ile. Organizasyon, iş kıyafeti üretimi için standartlar belirlemiştir: yazlık yükleyici kıyafeti - 1 adet. Bir yıllığına. Programı kurmakta sorun yaşıyorsanız, muhasebenin özelliklerini anlamanıza yardımcı olacak muhasebe derslerini her zaman alabilirsiniz.

1 adım. Tedarikçiye ödeme.

Banka ve kasa - Ödeme emirleri - Oluştur bölümünde bir ödeme talimatı oluşturuyoruz

Belgeyi dolduruyoruz. "Durum" alanında Ücretli'yi ayarlayın ve "Cari hesaptan bir borç belgesi girin" köprüsünü izleyin

Belge, daha önce tamamlanmış bir ödeme emrinden otomatik olarak oluşturulur. Doğruluğunu kontrol ediyoruz ve "Banka ekstresi tarafından onaylandı" onay kutusunun işaretini kaldırıyoruz çünkü Fonlar henüz cari hesaptan borçlandırılmadı.

Yani, fonları silme işlemi tamamlandı, kutuyu işaretleyin. Yönetmek. Kitap işlemlerini görüntülemek için.

Kaydırın ve kapatın.

Adım 2. İş kıyafetlerinin alınmasının muhasebeleştirilmesi

Makbuzu gerçekleştiriyoruz. Bölüm Satın Almalar - Satın Almalar (işlemler, faturalar) - Makbuzlar - "Mallar (fatura) seçeneğini seçin.

Belgeyi dolduruyoruz. Sözleşme türünün “Tedarikçi ile” olduğundan emin olun. Ekle düğmesini tıklayın.

"İsimlendirme" alanında gelen iş kıyafetini seçin ("İsimlendirme" dizininde, gelen iş kıyafetinin adı "İş Kıyafeti" klasörüne girilmelidir).

Muhasebe 10.10

Gönderiler kitabın belgelerine göre oluşturulmuştur. Dt/Kt

Adım 3. İş kıyafetinin kullanım için aktarılması

Menü: Depo - İş kıyafeti ve ekipmanları - Malzemelerin işletmeye alınması - Oluştur düğmesi.

Belgeyi dolduruyoruz. kitap.Ekle, özel kıyafet seç, verildiği kişiyi belirt.

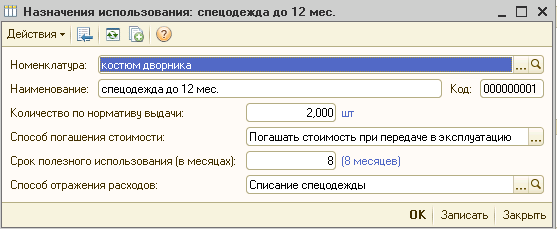

"Kullanım Amaçları" dizininde Oluştur düğmesine tıklamanız gerekir. Açılan formda, kullanım amacının adını, bu kullanım amacının belirlendiği öğeyi, ihraç standardına göre iş kıyafeti miktarını, maliyetin geri ödeme yöntemini, kullanım süresini belirtin. iş kıyafeti, iş kıyafeti maliyetini öderken masrafları yansıtma yöntemi.

Kitapta oluşturulan gönderilerden bir örnek. Dt/Kt

Bir belgeyi gönderirken, maliyetin geri ödeme yönteminin belirlendiği “Yükleyici Takımı (yaz)” iş kıyafetinin maliyeti “İşletmeye transfer sırasında maliyeti geri ödeyin”, 20.01 “Ana üretim” hesabının borcuna yazılır. ” hem muhasebede hem de vergi muhasebesinde tam olarak (giriş No. 7).

Operasyonda koruyucu kıyafetlerin mevcudiyetini izlemek amacıyla, işletmeye aktarılan koruyucu kıyafetlerin maliyeti için, bir belge gönderilirken, bilanço dışı hesap MTs.02'nin borcuna girişler yapılır.02 “İşletmedeki iş kıyafetleri” (Giriş No. 14).

Sanat'a göre. Rusya Federasyonu İş Kanunu'nun 221'i, zararlı ve (veya) tehlikeli çalışma koşullarının yanı sıra özel sıcaklık koşullarında veya kirlilikle ilişkili işlerde çalışanlara ücretsiz sertifikalı özel kıyafetler, özel ayakkabılar ve diğer kişisel eşyalar verilmektedir. Rusya Federasyonu Hükümeti tarafından belirlenen şekilde belirlenen standart standartlara uygun koruyucu ekipmanın yanı sıra yıkama ve (veya) nötrleştirme maddeleri.

Özel giyim- Bunlar kuruluş çalışanları için kişisel koruyucu ekipmanlardır. Bunlar şunları içerir:

- özel kıyafetler;

- özel ayakkabılar;

- güvenlik ekipmanları (tulumlar, yalıtımlı olanlar dahil takım elbiseler, ceketler, pantolonlar, sabahlıklar, kısa kürk mantolar, koyun derisi paltolar, çeşitli ayakkabılar, eldivenler, gözlükler, kasklar, gaz maskeleri, solunum maskeleri, yüz koruması, işitme koruması, göz koruması ve diğerleri özel giysi türleri ve güvenlik cihazları).

İşveren, masrafları kendisine ait olmak üzere, belirlenen standartlara uygun olarak, özel kıyafetlerin, özel ayakkabıların ve diğer kişisel koruyucu ekipmanların zamanında verilmesini, bunların depolanmasını, yıkanmasını, kurutulmasını, onarılmasını ve değiştirilmesini sağlamakla yükümlüdür (Bölüm 3) Rusya Federasyonu İş Kanunu'nun 221. Maddesi).

İş kıyafetleri muhasebesi

İş kıyafetlerinin muhasebe kayıtlarını tutma prosedürü, özel aletlerin, özel cihazların, özel ekipmanların ve özel kıyafetlerin muhasebesine ilişkin Metodolojik Kılavuz tarafından belirlenir (26 Aralık 2002 tarih ve 135n sayılı Rusya Maliye Bakanlığı Emri ile onaylanmıştır) ( bundan sonra Kılavuz olarak anılacaktır).Maliyete ve kullanım ömrüne bağlı olarak iş kıyafetleri üç kategoriye ayrılabilir:

- İlk kategori: Kullanım ömrü 12 aydan kısa olan iş kıyafeti.

- İkinci kategori: PBU 6/01 "Sabit varlıkların muhasebeleştirilmesi" (PBU 6/01'in 4. paragrafı 5. paragrafı) ve muhasebe uyarınca maliyet kriterine göre sabit varlıklara dahil olmayan, kullanım ömrü 12 aydan fazla olan iş kıyafetleri işletmenin politikası.

- Üçüncü kategori: sabit varlıklara dahil iş kıyafetleri (kullanım ömrü 12 aydan fazladır, maliyeti 40.000 rubleden fazladır).

İkinci kategoriye ait iş kıyafetleri stokların bir parçası olarak dikkate alınır ancak maliyet hesaplarına bir anda yazılamaz. Maliyeti, iş kıyafetinin ücretsiz olarak verilmesine ilişkin standart endüstri standartlarında ve ayrıca işçilere iş kıyafeti sağlama kurallarında (Kılavuzun 26. maddesi) öngörülen kullanım ömrüne dayalı olarak doğrusal bir şekilde geri ödenir.

İş kıyafetinin işletmeye alındıktan sonra güvenliğinin kontrolünü sağlamak için bilanço dışı bir hesaba kaydedilir (Kılavuzun 23. maddesi). Bu amaçlar için "1C: Muhasebe 8" programında bilanço dışı hesap MTs.02 "Operasyondaki iş kıyafetleri" kullanılmaktadır.

Üçüncü kategoriye ait olan iş kıyafetleri, sabit kıymetlerin muhasebeleştirilmesinde kullanılan yöntemle muhasebeleştirilir.

İş kıyafetlerinin vergi muhasebesi

Birinci ve ikinci kategoriye ait iş kıyafetlerinin maliyeti, işletmeye alındıkları andaki malzeme maliyetlerine dahil edilir (madde 3, fıkra 1, Rusya Federasyonu Vergi Kanunu'nun 254. maddesi).Not: İkinci kategorideki iş kıyafetlerinin dikkate alınması sonucunda geçici bir fark ortaya çıkar, çünkü muhasebede, bu tür iş kıyafetlerinin maliyeti kademeli olarak (doğrusal bir şekilde) yazılır ve vergi muhasebesinde, silme işlemi bir seferde gerçekleştirilir (maddi giderler).

"1C: Enterprise Accounting 8" yazılımında iş kıyafetlerinin muhasebeleştirilmesi

Depodaki iş kıyafetlerinin muhasebeleştirilmesi, işletmeye alınması ve maliyetinin üretim maliyetleri olarak yazılması prosedürü muhasebe politikasına yansıtılmalıdır.İş kıyafetlerinin muhasebeleştirilmesine yönelik "1C: Kurumsal Muhasebe 8" programında, 10.10 "Depoda özel ekipman ve özel kıyafetler", 10.11.1 "İşletmede özel kıyafetler" ve ayrıca bilanço dışı hesap MTs.02 hesapları "Çalışır durumdaki iş kıyafeti" kullanılmaktadır.

Bu yazıda bakacağız iş kıyafeti maliyetini ödemenin üç yolu:

- işletmeye aktarıldığında maliyeti geri ödemek;

- doğrusal;

- ürünlerin hacmiyle (işler, hizmetler) orantılıdır.

Bu durumu örnek alarak muhasebenin özelliklerine bakalım:

15 Haziran 2013 tarihinde Voskhod LLC, Tekstilshchik LLC tedarikçisinden 1.180 ruble fiyata 5 parça tulum satın aldı. (KDV dahil), 590 ruble fiyata 7 çift lastik çizme. (KDV dahil) ve 33,6 ruble fiyata 15 çift eldiven. (KDV dahil).

Kuruluş, iş kıyafeti ihracı için aşağıdaki standartları belirlemiştir: tulum - yılda 1 parça, lastik çizme - iki yıl boyunca 1 çift.

İş kıyafeti makbuzları

İş kıyafetinin alınması ve elde edilen maddi değer, “Mal ve hizmet alımı” belgesi kullanılarak yansıtılır. Belgenin başlığı şöyle diyor:- satın alınan iş kıyafetinin teslim alındığı depo;

- tedarikçinin karşı tarafı;

- satın almanın hangi anlaşmaya göre yapıldığı.

“Mal ve hizmet alımı” belgesine dayanarak tedarikçi tarafından sunulan faturanın verileri girilir. Fatura girmek için “Mal ve hizmet alımı” belgesinin alt kısmında mavi renkle vurgulanan köprüyü takip edebilir veya “Fatura” sekmesini kullanabilirsiniz. Faturanın gelen numarayı ve tarihi belirtmesi gerekir (Şekil 1). 2).

“Mal ve hizmet alımı” belgesinin yayınlanmasının bir sonucu olarak, iş kıyafetinin depoya alındığını ve tedarikçiye borcun ortaya çıktığını ve ayrıca gelen KDV tutarını yansıtan işlemler oluşturulur (Şekil 3).

İş kıyafetlerinin işletmeye alınması

İş kıyafetinin verilmesi, “İşletme için malzemelerin aktarılması” belgesi kullanılarak yansıtılmaktadır (bkz. Şekil 4). Belge günlüğüne şu menüden ulaşabilirsiniz: İsimlendirme ve depo - İş kıyafeti ve ekipman - Malzemelerin işletmeye alınması.

"'e yeni bir belge eklerken İş kıyafeti» Çalışanlara verilen özel kıyafetlerin bir listesi belirtilir (bizim durumumuzda bunlar tulum, lastik çizme ve eldivendir) (Şekil 5).

"Sütunda" Kullanım amacı» iş kıyafeti maliyetinin ödenme yöntemi ve düzenleme standardı hakkında bilgi. Hedef kartında hangi bilgilerin belirtildiğini ayrıntılı olarak ele alalım.

Not: Kullanım amacı her öğe için ayrı ayrı belirtilir (alan " İsimlendirme"), dolayısıyla tulumlar için oluşturulan kullanım ataması eldivenler için artık kullanılamaz. Kullanım amacı adına iş kıyafetinin nasıl kullanılacağını, kullanım ömrünü (bir yıla kadar veya bir yıldan fazla) belirtebilirsiniz. Görev kartı, ihraç standardına göre miktarı, maliyetin geri ödeme yöntemini (muhasebe verilerine göre), ay cinsinden faydalı ömrü ("Doğrusal" geri ödeme seçeneği kullanıldığında önemlidir) ve giderleri yansıtma yöntemini (ör. özel kıyafetlerin silineceği maliyet hesabı ve analizler). (bkz. resim 6, 7, 8):

Daha önce de belirtildiği gibi, kullanım ömrü bir yıldan az olan iş kıyafetinin maliyeti, hem muhasebe hem de vergi muhasebesinde işletmeye alınır alınmaz (bizim durumumuzda 20 “Ana üretim” hesabına) gider olarak yazılmaktadır. Bunun sonucunda kalıcı ve geçici farklar ortaya çıkmaz. Bu tür iş kıyafetleri için maliyetin geri ödenmesine ilişkin bir yöntem oluşturulmuştur " "(Şekil 6).

Not: « Geri ödeme yöntemi Kullanım amacı kartında belirtilen ", muhasebe ayarını yansıtır. Vergi muhasebesinde maliyet otomatik olarak gider olarak yazılır. Faydalı ömrü bir yıldan az olan iş kıyafetleri için (muhasebe ve vergi muhasebesinde aynı anda silinen) gösterge “ Faydalı ömür» belgenin sonuçlarını etkilemeyen analiz için yardımcı bilgiler içerir.

Botlar için bir kullanım ataması oluşturalım (Şekil 7). Daha önce belirtildiği gibi, iş kıyafetinin faydalı ömrü 12 aydan fazla ise, bu tür iş kıyafetinin maliyeti muhasebede, tüm faydalı ömür boyunca eşit paylarda (doğrusal yöntem) kademeli olarak gider olarak yazılacak ve vergi muhasebesinde yazılacaktır. -off bir seferde yapılır, bu da geçici farka neden olur.

Not: Kullanım amacında bedelin geri ödenme şekli de belirtilebilir" Ürünlerin (işler, hizmetler) hacmiyle orantılı", ancak iş kıyafetleri için geçerli değildir. Sadece özel ekipmanlarla kullanılabilir.

Maliyet, ürünlerin (işler, hizmetler) hacmiyle orantılı olarak yazılırken, özel ekipman maliyetinin geri ödeme tutarı, raporlama dönemindeki ürün hacminin (işler, hizmetler) doğal göstergesine göre belirlenir ve özel ekipman nesnesinin gerçek maliyetinin, belirtilen nesnenin beklenen tüm kullanım ömrü boyunca beklenen ürün çıktı hacmine (işler, hizmetler) oranı.

Faydalı ömrü doğrudan üretilen ürünlerin (işler, hizmetler) miktarıyla ilgili olan bu tür özel ekipman türleri için, ürünlerin hacmiyle (işler, hizmetler) orantılı olarak maliyetten düşme yönteminin kullanılması önerilir. örneğin kalıplar, kalıplar, haddeleme ruloları vb.

Normun üzerinde verilen eldivenler için de bir kullanım amacı oluşturalım (Şekil 8).

Normu aşan iş kıyafeti ihraç ederken, iş kıyafetinin silinmesi muhasebe verilerine göre yapıldığından ve vergi muhasebesinde zarar yazma maliyeti söz konusu olmadığından giderlerin değerlendirilmesinde sabit bir fark (DP) ortaya çıkar. gelir vergisine. Kalıcı fark cari dönemde bir kez ortaya çıkar. Böylece normları aşan iş kıyafetlerinin silinmesi durumunda, iş kıyafetinin veriliş döneminde bir kez gelir vergisi düzeltmesi yapılır.

Bu tür iş kıyafetlerine amaç eklerken nelere dikkat etmelisiniz?

- İÇİNDE " Ödeme yöntemi"seçenek belirtildi" İşletmeye alma sırasında maliyeti ödeyin"böylece muhasebede iş kıyafetinin maliyeti derhal giderlere yansıtılır (bizim durumumuzda hesap 91.02) (Şekil 8).

- Dolgu " Harcamaları yansıtmanın yolları"(Şekil 9, 10).

Seçilen maliyet hesabı için giderleri yansıtmak için yeni bir yöntem eklerken, seçilen maliyet hesabına bağlı olarak analitik belirtilmelidir - “Maliyet kalemi” veya “Diğer gelir ve giderler” kalemi (Şekil 10).

Diğer gelirler ve giderler kalemi 91.02 hesabında “Alt Kapsam 1” olarak yer almaktadır. “Normların ötesinde iş kıyafetleri” başlıklı yeni bir makale oluşturalım. Yeni bir kalem eklerken, vergi muhasebesinde bu kaleme ilişkin harcamaların gelir vergisi hesaplanırken kabul edilmediğini belirtmek önemlidir: "sütununda" NU'ya giriş» kutunun işaretini kaldırın (Şek. 11, 12).

Muhasebede yapılan bu düzenleme sonucunda iş kıyafeti maliyeti tamamen 91.02 “Diğer giderler” hesabına yazılacak, vergi muhasebesinde ise gelir vergisi hesaplamasını etkileyecek kalıcı bir fark oluşacaktır.

“Malzemelerin işletmeye alınması” belgesi sonucunda aşağıdaki işlemler oluşturulacaktır (Şekil 13):

Belgeyi gönderirken oluşturulan işlemleri analiz edelim.

Dt 10.11.1 Kt 10.10'un kaydedilmesi, iş kıyafetlerinin depodan işletmeye alınmasını yansıtır.

Maliyetin geri ödeme yönteminin belirlendiği "Tulum" tulumunun maliyeti " İşletmeye alma sırasında maliyeti ödeyin", yazılı Dt20.01 tamamen hem muhasebe hem de vergi muhasebesinde (giriş No. 4) 1.000 ruble tutarında.

Maliyetin doğrusal bir geri ödeme yöntemiyle iş kıyafeti “Lastik çizmelerin” maliyeti, bir seferde yalnızca vergi muhasebesinde 500 ruble tutarında gider olarak yazılır. Aynı zamanda vergiye tabi geçici farkın oluşması 20.01 ve 10.11.1 hesaplarına (giriş No. 5) kaydedilir. Bu iş kıyafetinin maliyetinin muhasebede geri ödenmesi ve ortaya çıkan geçici farkın geri ödenmesi, "İş kıyafeti ve özel ekipman maliyetinin geri ödenmesi" rutin işlemi sırasında tüm kullanım ömrü boyunca aylık olarak gerçekleştirilecektir.

Normu aşan eldivenler (6 numaralı giriş) muhasebede derhal tam olarak (20 ruble) diğer giderler (hesap 91.02) olarak yazıldı ve vergi muhasebesinde gelir hesaplanırken sabit bir fark oluştu. vergi düzenlemesi yapılacaktır.

Operasyonda koruyucu kıyafetlerin mevcudiyetini kontrol etmek için, işletmeye aktarılan koruyucu kıyafetlerin maliyeti için, bir belge gönderilirken, bilanço dışı hesap MTs.02 "İşletmedeki iş kıyafetleri" (girişler) hesabının borcuna girişler yapılır. 7, 8 ve 9).

Önemli! Tüm bilanço hesaplarında BU=NU+PR+VR eşitliği her zaman sağlanmalıdır (KDV tutarı için bu eşitliğin karşılanamadığı 90 ve 91. hesaplar hariç).

Bu gereksinimin yerine getirilip getirilmediğini analiz etmek için rapor ayarlarında bilançoyu oluştururken " Kontrol» bu eşitliğin sağlanması (Şekil 14).

Önümüzdeki ayın (Temmuz) masrafını ödeyeceğiz.

Rutin bir işlemi başlatmak için menüye gitmeniz gerekir: Muhasebe, vergiler, raporlama - Dönem kapanışı - Düzenli işlemler (Şekil 15).

Belgenin gönderilmesi sonucunda botların maliyetinin ödenmesi için bir işlem oluşturulacaktır (Şekil 16).

Bir hesabın borcuna belge gönderirken 20.01 "Ana üretim" Muhasebede iş kıyafeti maliyeti şu şekilde hesaplanır: 500 ruble. / 24 ay = Ayda 20,83 ruble. İşletmeye alma sırasında ortaya çıkan 20,83 ruble tutarındaki vergiye tabi geçici farkın geri ödenmesi de kaydedilir.

İş kıyafetlerinin faaliyete geçtiği aya dönelim ve ay sonunda hangi ilanların oluşturulacağını düşünelim. Satıştan elde edilen geliri 11.800 RUB değerinde bir hizmet sağlayarak yansıtacağız. (KDV dahil=%18) (Şekil 17).

Belgeyi gönderirken satış geliri ve KDV yansıtılacaktır (Şekil 18).

Örneğimizde, iş kıyafetlerinin devreye alınmasından kaynaklanan maliyetler ve hizmetlerin sağlanmasından elde edilen gelirler bulunmaktadır. Oluşan kalıcı ve geçici farkların gelir vergisi hesaplamasını nasıl etkilediğini öğrenelim. Bunun için işleme başlayalım” Ayın kapanışı».

Menü: Muhasebe, vergiler, raporlama - Dönem kapanışı - Ay kapanışı (Şekil 19).

Düzenleme operasyonu tarafından oluşturulan işlemleri analiz edelim " Gelir vergisi hesaplaması"(Şek. 20)

Muhasebe kârı tutarından (8.980 RUB), koşullu gelir vergisi gideri hesaplanır:

8.980 * %20 = 1.796 ovmak.

Dt 99.02.1Kt 68.04.2 RUB 1.796

Botları hizmete sokarken (kullanım ömrü 2 yıl olan), vergi muhasebesinde botların maliyeti 500 ruble idi. Muhasebede, bu maliyet faydalı ömür boyunca (2 yıl) geri ödenecektir ve bu nedenle botların işletmeye alınması sırasında ertelenmiş verginin oluştuğu 500 ruble tutarında vergiye tabi bir geçici fark (TDT) ortaya çıkar. Ay sonunda sorumluluk hesaplanır.

Dt 68.04.2 Kt 77.500 rub.*%20=100 rub.

İşletmeye alındığı ayı takip eden aydan itibaren botların bedeli muhasebede geri ödenecek ve işletmeye alındığı ayda oluşan ertelenmiş vergi borcu da geri ödenmeye başlanacak. Ortaya çıkan BT'nin geri ödemesi, kalan faydalı ömür boyunca eşit paylarla yapılacaktır:

Dt 77 Kt 68.04.2 500 rub./24 ay*20%=4,17 rub.

Kuruluşun bu aydan bu yana normun üzerinde özel kıyafetler yayınlamasından bu yana, Dt 91.02Kt 10.11.1 ilanı oluşturulurken sürekli bir fark ortaya çıktı. Ortaya çıkan kalıcı farktan, 20 ruble *% 20 = 4 ruble tutarında kalıcı bir vergi borcu (PNO) hesaplanır.

Dt 99.02.3 Kt 68.04.2 4 ovmak.

1.700 RUB tutarında hesaplanan gelir vergisi. bütçe türüne göre dağıtılır: federal ve bölgesel.

1.700 ovmak. / %20 * %2 = 170 ovma. Federal Bütçeye (1 numaralı ilan)

1.700 ovmak. / %20 * %18 = 1.530 ovma. Bölgesel bütçeye (2 numaralı ilan)

170 ovmak. + 1.530 ovmak. = 1.700 ovmak.

Gelecek ay hangi işlemlerin oluşturulacağını düşünelim. Hesaplama kolaylığı için yine 11.800 ruble tutarındaki satış gelirini yansıtacağız. (KDV dahil=%18).

Düzenleyici bir işlem gerçekleştirirken " Gelir vergisi hesaplaması"Temmuz ayı için aşağıdaki işlemler oluşturulacaktır (Şekil 22).

Muhasebe kârından (9.979,15 RUB), koşullu gelir vergisi gideri hesaplanır (1.995,83 RUB):

9.979,15 * %20 = 1.995,83 ruble.

Dt 99.02.1 Kt 68.04.2 RUB 1.995,83

Temmuz ayında 77Kt 68.04.2 tutarındaki ertelenmiş vergi borcu 4,17 ruble tutarında geri ödenmeye başlandı. Gelir vergisi, ertelenmiş vergi borcu dikkate alınarak 2.000 ruble tutarında olan bu tutara göre ayarlanır.

2.000 ruble tutarında hesaplanan gelir vergisi Federal bütçeye (%2) ve Bölgesel bütçeye (%18) dağıtılmaktadır.

2.000 ruble. / %20 * %2 = 200 ovma. (kablo No. 1)

2.000 ruble. / %20 * %18 = 1.800 ovma. (kablo No. 2)

Temmuz ayının sonunda oluşturulan ilanlar, herhangi bir kalıcı ve geçici fark oluşmaması koşuluyla önümüzdeki 23 ay boyunca (botların maliyeti geri ödenene kadar) oluşturulacaktır.

Yardım - vergi varlık ve yükümlülüklerinin hesaplanması

“Vergi Varlık ve Yükümlülüklerinin Hesaplanması” raporu, varlık ve yükümlülüklerin değerlemesindeki kalıcı ve geçici farkların tutarını analiz etmeyi amaçlamaktadır.Raporun basılı formu, raporun oluşturulduğu ayda varlık ve yükümlülüklerin değerlemesindeki kalıcı ve geçici farkların tanınması prosedürünü onaylayan bir muhasebe belgesidir.

Yardıma şu menü öğesinden ulaşabilirsiniz: Muhasebe, vergiler, raporlama - Dönem kapanışı - Ay kapanışı - Sertifikalar ve hesaplamalar.

Rapordaki bilgiler iki bloğa ayrılmıştır:

- kalıcı vergi varlık ve yükümlülüklerinin hesaplandığı kalıcı farklara ilişkin bölüm;

- ertelenmiş vergi varlıkları ve yükümlülüklerinin hesaplandığı geçici farkları yansıtan bölüm (Şekil 24, 25).

Haziran ayına ait rapor verilerini analiz edelim. Şekil 24'te, Haziran ayında, normu aşan iş kıyafetlerinin (eldivenler) silinmesi sırasında ortaya çıkan 20 rublelik kalıcı bir farkın fark edildiğini görüyoruz. Şekil 21'in 7. sütununda ayı kapattıktan sonra, ortaya çıkan kalıcı farktan şu miktarda kalıcı vergi yükümlülüğü hesaplandı:

20 ovmak. *%20 = 4 ovma.

Şekil 25, tanınan geçici farkın 500 ruble tutarındaki değerini yansıtmaktadır. ertelenmiş vergi borcunun hesaplandığı botların hizmete alınmasından itibaren:

500 ovmak. * %20 = 100 ovma.

Temmuz ayı için vergi varlıkları ve yükümlülüklerinin hesaplanmasına ilişkin bir sertifika oluşturacağız (Şekil 26).

Şekil 26'dan görülebileceği gibi Temmuz ayında hesaplama sertifikası sadece “Ertelenmiş vergi varlıkları ve yükümlülükleri” kısmında oluşturulmuştur (Temmuz ayında ertelenmiş vergi borcu geri ödenmiştir).

Şekil 26'nın ikinci sütunu ("Daha önce tanınan"), geçen ay ortaya çıkan 500 ruble tutarındaki geçici farkın tanınmasını yansıtmaktadır. Muhasebeleştirilen vergiye tabi geçici fark, aylık olarak aşağıdaki tutarda geri ödenir:

500 ovmak. /24 ay=20,83 ovmak.

Ertelenmiş vergi borcunun geri ödenmesi.

Özel kıyafetler, örneğin tehlikeli endüstrilerde çalışırken veya kirlilikten korunmak için çalışanların bireysel korunması için tasarlanmıştır. 1C Muhasebe 8, ed.2'de özel kıyafetlerin nasıl takip edildiğine bakalım.

1c'de iş kıyafetinin muhasebeleştirilmesi, hizmet ömrüne ve maliyetine bağlıdır. Böylece, kullanım ömrü 12 aydan kısa olan iş kıyafetleri hem muhasebe hem de vergi muhasebesinde maddi maliyetlerin bir parçası olarak dikkate alınacaktır. Hizmet ömrü 12 aydan fazla ve maliyeti 40.000 ruble'den az olan iş kıyafetleri muhasebe ve vergi muhasebesinde farklı şekilde dikkate alınır. Muhasebede stokların bir parçası olarak dikkate alınır ancak maliyeti faydalı ömrüne bağlı olarak doğrusal olarak geri ödenir. Vergi muhasebesinde bu tür iş kıyafetleri derhal maddi gider olarak yazılır. Bu durumda geçici fark ortaya çıkar. Hizmet ömrü 12 aydan fazla olan ve maliyeti 40.000 rubleden fazla olan iş kıyafetleri sabit kıymetler olarak ve vergi muhasebesinde amortismana tabi mülk olarak dikkate alınır.

1 saniyede iş kıyafeti muhasebesi Muhasebe 8

1C Muhasebe 8, rev 2'de kullanım ömrü 12 aydan kısa olan iş kıyafetlerinin nasıl hesaba katılacağına bakalım.

Örneğin Veda LLC 2 adet temizlikçi kıyafeti satın aldı. 2.000 ruble fiyata. (KDV en yüksek %18). Daha sonra 2 adetlik hademe kıyafeti devreye alındı.

İlk belge, “Satın Alma” sekmesinde bulunabilen “Mal ve hizmet alımı” belgesidir. İşlem türü “Satın alma, komisyon”. Yeni belgede karşı tarafı, anlaşmayı ve depoyu belirtiyoruz. Belgenin alt kısmına iş kıyafetinin adını (örneğimizde "kapıcı kıyafeti") ekleyin veya seçin. Bu bizim için yeni bir unsur, dolayısıyla onu “Adlandırma” dizinine eklemek için “İş Kıyafeti” klasörüne gidin. Muhasebe hesabı 10.10 "Depodaki özel ekipman ve özel giysiler" bu klasöre "bağlantılıdır". Daha sonra miktarı, fiyatı, KDV oranını belirtiyoruz ve belgeyi yayınlıyoruz. Tedarikçi fatura verdiyse lütfen numarasını ve tarihini belirtin.

Belgeye göre aşağıdaki işlemler oluşturulmuştur:

Dt 10.10 Kt 60.01 KDV'siz kapıcı kıyafeti aldı

Dt 19,03 Kt 60,01 KDV

İş kıyafeti işletmeye alındığında “Mal ve hizmet alımı” belgesine dayanarak “Malzemelerin işletmeye alınması” belgesini oluşturabilirsiniz.

Burada iş kıyafetinin aktarıldığı departmanı, kişiyi, kullanım amacını ve miktarını belirtmeniz gerekiyor.

Örneğimizde iş kıyafetinin kullanım ömrü 8 aydır, bu nedenle kullanım amacına “12 aya kadar iş kıyafeti” adını veriyoruz, maliyetin geri ödeme yöntemi İşletmeye transfer sırasında maliyetin geri ödenmesi, kullanım ömrü 8 aydır. ve giderleri kaydetme yöntemi - 20 hesabına yazmak.

Belgeyi yayınlıyoruz ve gönderilere bakıyoruz:

Dt 10.11.1 Kt 10.10 özel kıyafetleri kullanıma teslim edildi

Dt 20.01 Kt 10.11.1 iş kıyafeti bedeli geri ödendi

İş kıyafeti Ve özel ekipman- üretime (işletime) aktarıldığında özel bir şekilde silinen bir tür envanter. Daha önce bunlara düşük değerli ve yüksek aşınmaya sahip ürünler (IBP) veya kısaca Düşük değer.

Özel kıyafetlerin ve özel ekipmanların taşınmasına yönelik operasyonların nasıl resmileştirildiğini düşünelim 1C Kurumsal Muhasebe 8.2'deÖrneğin baskı 3.0.

Özel kıyafet ve ekipmanların satın alınması.

İş kıyafeti ve özel ekipmanın satın alınması, 1C Kurumsal Muhasebeye "Mal ve hizmet alımı" belgesi ile "Satın alma, komisyon" işlem türüyle yansıtılır. Bu belgeden detaylı olarak bahsettim.

Belgeye öğeler eklerken, “İş Kıyafetleri” grubuna (veya ne satın aldığımıza bağlı olarak “Özel ekipman”) yeni bir dizin öğesi “” giriyoruz. Yeni dizin öğelerinin önceden tanımlanmış gruplara yerleştirilmesi gerekli değildir, ancak daha sonra bu öğeyle yapılan işlemler sırasında bunların otomatik olarak değiştirilmesi arzu edilir (bu gruplar için önceden açıklanmıştır).

İş kıyafeti ve özel ekipmanların işletmeye alınması.

Operasyonlar iş kıyafeti transferi ve üretime yönelik özel ekipmanlar, “Malzemelerin işletmeye alınması” belgesi kullanılarak programa kaydedilir.

Şu tarihte: özel kıyafet verilmesi koruyucu giysinin devredildiği kişinin belirtilmesi gerekmektedir.

Tablo bölümündeki satır, iş kıyafetinin devreye alınmasına ilişkin hesabı gösterir (varsayılan olarak, muhasebe hesap ayarlarından değiştirilir).

Özel ekipmanı üretime aktarmak için aynı belge kullanılır, ancak özel ekipman için ayrı bir "Özel Ekipman" sekmesi tasarlanmıştır:

Gördüğünüz gibi bu sekmede “Bireysel” özelliği bulunmuyor. Ancak “Konum” detayını doldurmak gerekiyor - bu, özel ekipmanın aktarıldığı atölyeyi gösterir.

Ayrı olarak “Kullanım Amacı” özelliğini de dikkate almak istiyorum. İş kıyafeti ve özel ekipman masraflarının ödenme yöntemini yansıtmayı amaçlamaktadır ve her durumda doldurulması zorunludur.

İş kıyafeti ve özel ekipman maliyetlerinin geri ödenmesine yönelik yöntemler “Kullanım Amacı” dizininde açıklanmaktadır.

İş kıyafetleri esas olarak operasyona transfer üzerine gider olarak yazılır ve kullanım amacını açıklamak için "Maliyetin geri ödenmesi yöntemi", "Faaliyete transfer üzerine maliyetin geri ödenmesi" olacaktır.

“İhraç standardına göre miktar” detayı, malzemelerin işletmeye alınmasına ilişkin belgelerde otomatik olarak ikame amaçlıdır.

Özel giysilerin (özel ekipman) maliyetinin geri ödenmesi prosedürü, kullanım ömrüne bağlıdır. Dönem 12 aydan fazla ise, muhasebede iş kıyafetinin maliyeti kullanım süresine bağlı olarak doğrusal bir şekilde malzeme giderleri olarak yazılacak ve vergi muhasebesinde maliyeti derhal malzeme giderleri olarak düşülecektir.

Özel ekipmanın özelliği, 40 bin ruble'den daha düşük bir maliyetle uzun hizmet ömrüdür, bu da onu sabit kıymet olarak sınıflandırmayı imkansız kılar.

Özel ekipmanın maliyetini ödeme yöntemi, ürünlerin (işler, hizmetler) hacmiyle doğrusal veya orantılı olabilir. İkinci durumda, işletmedeki özel ekipmanın maliyetini ödemek için üretilen ürünlerin hacmini kaydetmeyi amaçlayan aylık bir "Malzeme Üretimi" belgesinin girilmesi gerekmektedir.

“Giderleri yansıtma yöntemi” özelliği, iş kıyafeti (özel ekipman) maliyetini yazmak için kaydın borcunu belirler - üretim hesabını (20 veya 25), maliyet bölümünü ve analitiğini - kalem grubunu ve maliyet kalemini tanımlar .

Belge, 10.10 ve 10.11 numaralı bilanço hesaplarına ve ayrıca MC'nin maddi varlıklarının muhasebeleştirilmesi için bilanço dışı hesapların borçlarına kayıtlar oluşturur.

İş kıyafeti ve özel ekipman maliyetinin geri ödenmesi.

İş kıyafetinin maliyeti işletmeye alma sırasında gider olarak yazılırsa, "Malzemelerin işletmeye alınması" belgesi aynı zamanda iptali için bir kayıt oluşturur.

İş kıyafeti ve özel ekipmanın maliyeti hizmet ömrü boyunca silinirse, ayın sonunda maliyetinin geri ödenmesine ilişkin muhasebe girişleri ayın sonunda oluşturulur. İş kıyafeti ve özel ekipman maliyetinin geri ödenmesi için ayrı bir düzenleme işlemi “İş kıyafeti ve özel ekipman maliyetinin geri ödenmesi” sağlanmıştır.

Gerçekleştirildiğinde, rutin bir işlem aşağıdaki işlemleri üretir:

Gördüğünüz gibi vergi muhasebesi tutarı geçici farklarla ilgilidir.

İş kıyafetlerinin ve özel ekipmanların kullanımdan kaldırılması.

Özel giysilerin ve özel ekipmanların kullanımdan kaldırılmasına yönelik operasyon programına yansıtılması amacıyla “Malzemelerin hizmetten çıkarılması” belgesi amaçlanmıştır.

“Malzemelerin işletmeye alınması” belgesine dayanarak veya ayrı olarak girilebilir.

Bir belgenin devreye alma esasına göre girilmesi durumunda, belgenin tablolu kısımları otomatik olarak temel belgenin verileriyle doldurulacaktır.

Belge ayrı olarak girilirse, satırları seçilerek veya "Doldur" düğmesi kullanılarak doldurulabilir; bu, kullanımda olan düşük değerli öğelerin kalıntıları veya kullanım süresi dolmuş iş kıyafeti kalıntıları (özel ekipman) kullanılarak yapılabilir. hizmet dışı bırakılmadı.

Özel ekipmanı silmek için aynı işlemler “Özel Ekipman” sekmesinde de yapılabilir. Bu durumda özel ekipmanları yazacağımız departmanı seçerek “Lokasyon” detayını doldurmak gerekmektedir.

Maliyeti geri ödenmemiş iş kıyafeti silindiğinde “Giderlerin silinmesi” sekmesi doldurulur ve silindiğinde geri ödenmesi gerekir.

Varsayılan olarak, işletmenin devri sırasında belirtilen giderlerin kullanım amacına uygun olarak yazılması yöntemi belirlenir. Ancak gerekirse farklı bir maliyet hesabı belirterek değiştirebilirsiniz. Bunu yapmak için, "Belgede belirtilen hesabın borcuna" giderleri yazma yöntemini seçmeniz gerekir. Bu durumda, bir banka hesabı seçimine ilişkin ayrıntılar ve bunun analizleri sekmede görünecektir.

Belge yayınlandığında, MTs.02 (MC.03) hesaplarının alacaklarına ilişkin işlemler oluşturur. Özel kıyafetlerin (özel ekipman) silinmesi ancak tamamen gider yazılmaması durumunda, kalan tutarın silinmesi için girişler oluşturulur.

Gördüğünüz gibi bizim durumumuzda bu aya ait özel ekipman bedeli kullanım amacına göre belirtilen hesaba yazılıyor. Kalan maliyet ise “Giderlerin yazılması” sekmesindeki silme belgesinde belirtilen hesaba yazılır.

Bilanço dışı hesap MT'lerinden özel ekipmanların silinmesi için de bir işlem oluşturulur.03 "Özel ekipman çalışıyor."

Video öğretici:

Konuyla ilgili makaleler